Marktgröße und Marktanteil der Fabrikautomatisierung und industriellen Steuerungstechnik in China

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

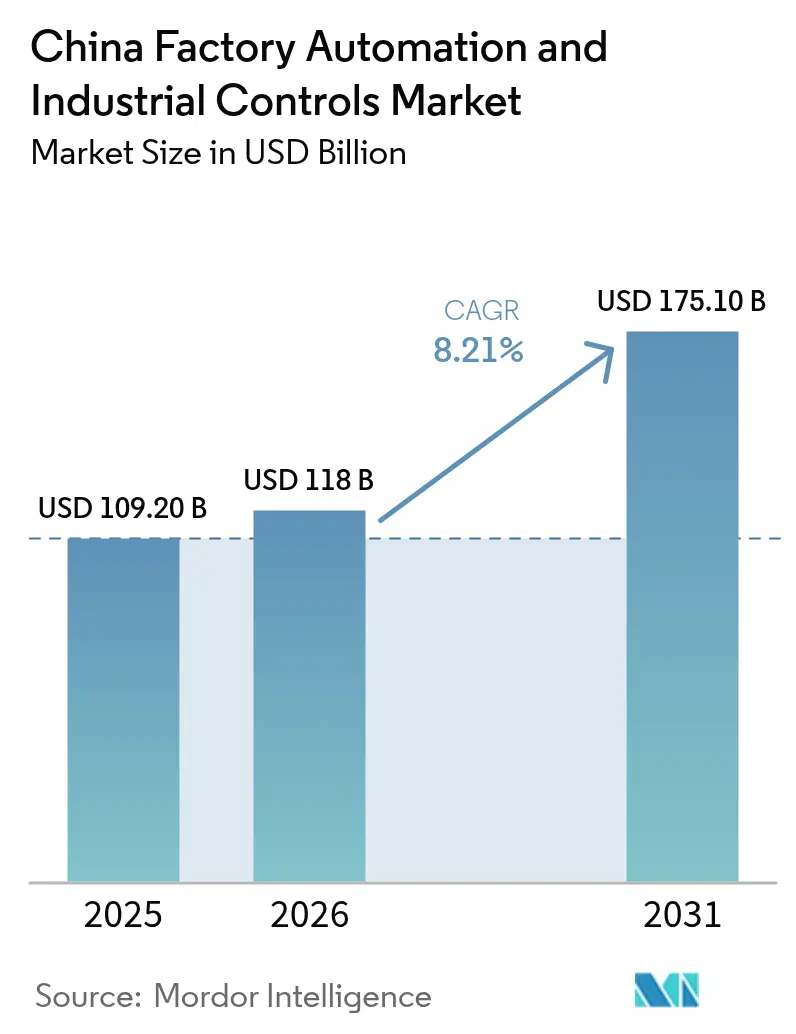

| Marktgröße im Basisjahr (2025) | 109.20 Milliarden US-Dollar |

| Marktgröße (2026) | 118 Milliarden US-Dollar |

| Marktgröße (2031) | 175.10 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.21% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse der Fabrikautomatisierung und industriellen Steuerungstechnik in China von Mordor Intelligence

Die Marktgröße der Fabrikautomatisierung und industriellen Steuerungstechnik in China wird für 2025 auf 109,20 Milliarden USD, für 2026 auf 118 Milliarden USD und bis 2031 auf 175,10 Milliarden USD prognostiziert, mit einer CAGR von 8,21 % von 2026 bis 2031.

Beispiellose Risikokapitalfinanzierungen, die Vorgaben des Programms „Made in China 2025” und der beschleunigte Ausbau von Smart-Factory-Projekten in Guangdong, Jiangsu und Zhejiang verankern die Nachfrage nach Industrierobotern, speicherprogrammierbaren Steuerungen und Steuerungssoftware der nächsten Generation. Der politische Rahmen verpflichtet Hersteller dazu, den lokalen Anteil bei zentralen Automatisierungskomponenten zu erhöhen, was Skalenvorteile für inländische Lieferanten schafft und eine schnellere Technologiediffusion in kleine und mittlere Unternehmen fördert. Gleichzeitig treiben die Elektrifizierung des Verkehrs und der Aufbau von Batterie-Gigafabriken Investitionen in flexible, KI-gestützte Produktionslinien voran, die ohne aufwendige Umrüstung zwischen mehreren Fahrzeugmodellen wechseln können. Gleichzeitig stellen veraltete OT-Cybersicherheitslücken und ein Fachkräftemangel von mehr als 4 Millionen Arbeitnehmern im digitalen Bereich strukturelle Risiken dar; dennoch bleibt die Aufwärtsentwicklung intakt, da die diskrete Fertigung weiterhin fortschrittliche Robotik einsetzt, um steigende Arbeitskosten und Qualitätskontrolldruck auszugleichen.

Wichtigste Erkenntnisse des Berichts

- Nach Komponente führte Hardware im Jahr 2025 mit einem Umsatzanteil von 59,98 % im chinesischen Markt für Fabrikautomatisierung und industrielle Steuerungstechnik, während Software voraussichtlich die schnellste CAGR von 12,54 % bis 2031 verzeichnen wird.

- Nach Steuerungssystemtyp entfielen auf speicherprogrammierbare Steuerungen im Jahr 2025 32,24 % des Marktanteils der Fabrikautomatisierung und industriellen Steuerungstechnik in China und sie entwickeln sich bis 2031 mit einer CAGR von 11,62 %.

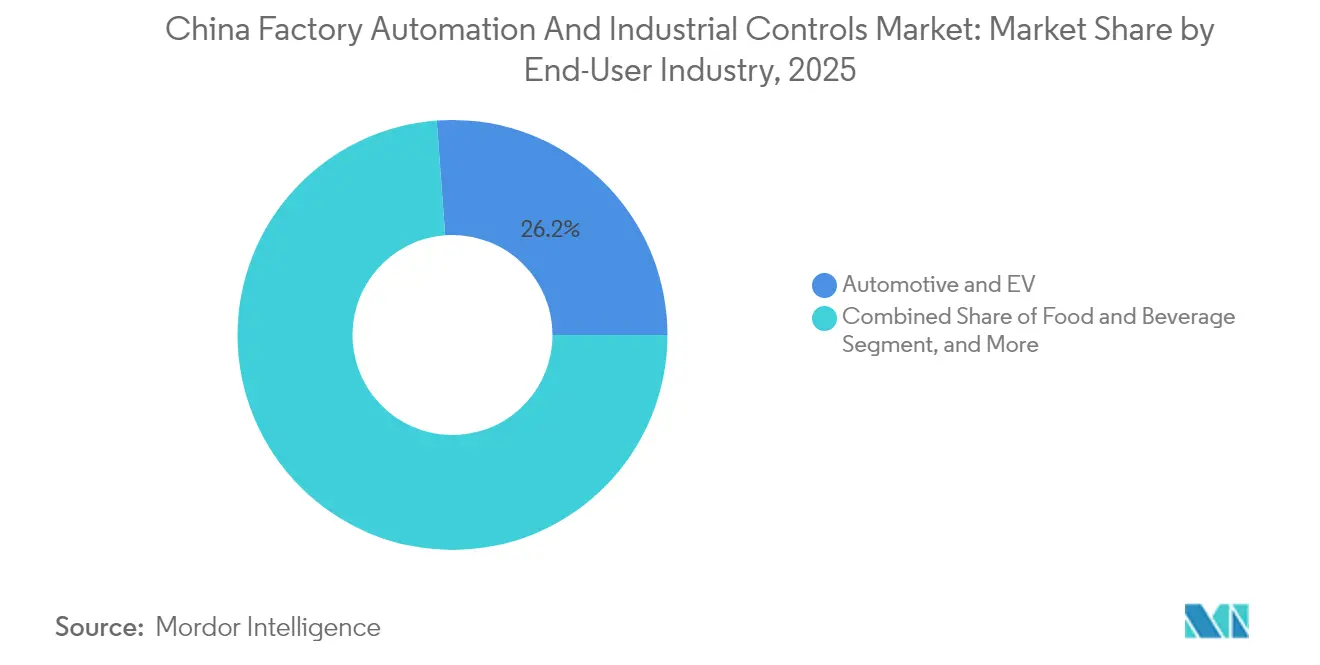

- Nach Endverbraucherbranche hielt das Segment Automobil und Elektrofahrzeuge im Jahr 2025 einen Anteil von 26,17 % am Marktvolumen der Fabrikautomatisierung und industriellen Steuerungstechnik in China und expandiert bis 2031 mit einer CAGR von 11,33 %.

- Nach Automatisierungslösung dominierte die diskrete Automatisierung im Jahr 2025 mit einem Anteil von 45,05 % im chinesischen Markt für Fabrikautomatisierung und industrielle Steuerungstechnik, während die hybride Automatisierung zwischen 2026 und 2031 eine CAGR von 12,12 % verzeichnen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Erkenntnisse zur Fabrikautomatisierung und industriellen Steuerungstechnik in China

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Schnelle Einführung von Plattformen des industriellen Internets der Dinge (IIoT) | +2.1% | Global, mit Schwerpunkt in Guangdong, Jiangsu, Zhejiang | Mittelfristig (2–4 Jahre) |

| Staatliche Anreize für Smart-Manufacturing-Upgrades im Rahmen von „Made in China 2025” | +2.8% | National, mit frühen Gewinnen in Tier-1-Fertigungsstädten | Langfristig (≥ 4 Jahre) |

| Beschleunigte Nachfrage nach flexibler Fertigung aus Elektrofahrzeug- und Batterie-Gigafabriken | +1.9% | Kernregion Asien-Pazifik, Ausstrahlungseffekte auf globale Elektrofahrzeug-Lieferketten | Kurzfristig (≤ 2 Jahre) |

| Edge-KI-basierte vorausschauende Wartung zur Reduzierung ungeplanter Ausfallzeiten | +1.4% | Global, mit Pilotprojekten in chinesischen Smart Factories | Mittelfristig (2–4 Jahre) |

| Private 5G-Netzwerke vor Ort für ultrazuverlässige Steuerung mit geringer Latenz | +1.6% | National, konzentriert in Industrieparks und Fertigungsclustern | Mittelfristig (2–4 Jahre) |

| Steigende Lohnkosteninflation treibt Robotersubstitution in kleinen und mittleren Unternehmen voran | +1.4% | National, besonders betroffen sind arbeitsintensive Fertigungsregionen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Staatliche Anreize für Smart-Manufacturing-Upgrades im Rahmen von „Made in China 2025”

Peking koordiniert eines der weltweit größten industriepolitischen Programme und verbindet einen staatlich unterstützten Risikokapitalfonds in Höhe von 1 Billion CNY mit MIIT-Richtlinien, die bis 2025 einen inländischen Anteil von 70 % bei zentralen Automatisierungskomponenten vorschreiben.[1]RoboticsTomorrow Staff, "China to Invest 1 Trillion Yuan in Robotics and High-Tech Industries – IFR Reports," RoboticsTomorrow, roboticstomorrow.com Provinzsubventionen im Wert von 9,7 Milliarden USD sind für die Automatisierungsumrüstung kleiner und mittlerer Unternehmen vorgesehen, sodass selbst ressourcenbeschränkte Fabriken kollaborative Roboter und Edge-Computing-Hubs einsetzen können. Zusammen schaffen Beschaffungspräferenzen, Steuervergünstigungen und beschleunigte Genehmigungen einen sich selbst verstärkenden Kreislauf aus lokalisierten Lieferketten, wettbewerbsfähigeren Preisen und schneller Technologieübernahme. Automatisierungsanbieter profitieren von einer gesicherten Nachfrage, während Hersteller einen schnelleren ROI aus vernetzten Produktionslinien erzielen, die höheren Durchsatz, gleichbleibende Qualität und geringeren Energieverbrauch liefern. Das Maßnahmenpaket beinhaltet auch Anforderungen an die Datensouveränität, was die Nutzung inländischer IIoT-Plattformen fördert, die sensible Werkstattdaten innerhalb der Grenzen Chinas halten.

Beschleunigte Nachfrage nach flexibler Fertigung aus Elektrofahrzeug- und Batterie-Gigafabriken

Elektrofahrzeug-OEMs und Zellhersteller skalieren ihre Produktion mit beispielloser Geschwindigkeit und treiben eine starke Nachfrage nach modularer, KI-gesteuerter Automatisierung an. CATL, BYD und Gotion setzten 2024 mehr als 20.000 Roboter ein, um eine 24/7-Produktion von Lithium-Ionen-Zellen zu unterstützen und dabei eine Qualitätsprüfungsgenauigkeit von 99,5 % zu erreichen. XPengs Initiative für humanoide Robotik im Wert von 13,8 Milliarden USD unterstreicht den Bedarf an agilen Linien, die in einer einzigen Anlage mehrere Fahrzeuge produzieren können. Teslas Gigafabrik in Shanghai hat einen jährlichen Benchmark von 750.000 Einheiten gesetzt, den chinesische Wettbewerber durch digitale Zwillinge und synchronisierte SPS-Roboter-Architekturen zu replizieren anstreben. Diese Programme sichern langfristige Aufträge für Bewegungssteuerungen, Antriebe und Bildverarbeitungssysteme inländischer Lieferanten und stärken den Markt für Fabrikautomatisierung und industrielle Steuerungstechnik in China weiter.

Schnelle Einführung von Plattformen des industriellen Internets der Dinge (IIoT)

Hersteller integrieren Tausende von Sensoren, Kameras und Steuerungen in einheitliche IIoT-Strukturen, um die Gesamtanlageneffektivität zu steigern und den Energieverbrauch zu senken. Midea Group verband 10.000 Geräte und verzeichnete einen Anstieg der Gesamtanlageneffektivität um 27 % sowie eine Senkung des Stromverbrauchs um 20 %.[2]Schneider Electric, "Shanghai Baosteel Group Corporation," Schneider Electric, schneider-electric.com Das Werk für humanoide Roboter von Shanghai Electric kombiniert IIoT-Konnektivität mit KI-gestützten Kränen, die 98 % der Materialbewegungen autonom abwickeln, was mechanischen Verschleiß und Arbeitseinsatz reduziert. Die regulatorische Ausrichtung auf lokale Plattformen wie Kaos Industrial Internet, die so konzipiert sind, dass sie Chinas Cybersicherheitsgesetz erfüllen, beschleunigt die Einführung bei OEMs, die grenzüberschreitende Datenrisiken scheuen. Da mehrstufige Lieferanten in digitale OEM-Ökosysteme eingebunden werden, verstärken Netzwerkeffekte die Vorteile und verbreiten bewährte Verfahren im gesamten Markt für Fabrikautomatisierung und industrielle Steuerungstechnik in China.

Edge-KI-basierte vorausschauende Wartung zur Reduzierung ungeplanter Ausfallzeiten

Latenzempfindliche Produktionslinien setzen auf Edge-KI, um Vibrations-, Temperatur- und Stromsignaturen in Millisekunden zu interpretieren und Anomalien vor Ausfällen vorherzusagen. Der Einsatz von Advantechs iFactory PHM an Roboterarmen in der Plattenherstellung steigerte die Produktion und reduzierte Ausschuss durch unüberwachte Fehlererkennung.[3]Advantech Case Study Team, "Increase Production Efficiency and Product Yield for Robot Arms," Advantech, advantech.com Die Smart Factory von Jiangsu Yinbao Salt erzielte Produktivitätssteigerungen von 18,3 %, nachdem Bildverarbeitungsalgorithmen integriert wurden, die Mikrodefekte in Echtzeit erkennen. Der inländische Chiphersteller Rockchip liefert nun RK3588S-Prozessoren für humanoide Roboter von Unitree, was auf einen sich vertiefenden lokalisierten KI-Hardware-Stack hindeutet, der die Abhängigkeit von ausländischen Exportkontrollen verringert. Der daraus resultierende Anstieg der Geräteverfügbarkeit wirkt sich direkt auf einen höheren Anlagendurchsatz und eine höhere Margenstabilität für die Teilnehmer am Markt für Fabrikautomatisierung und industrielle Steuerungstechnik in China aus.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Cybersicherheitsschwachstellen in veralteten OT-Systemen | -1.8% | Global, mit besonderer Exposition in Fertigungsregionen mit älterer Infrastruktur | Kurzfristig (≤ 2 Jahre) |

| Fragmentierte industrielle Kommunikationsstandards, die die Interoperabilität behindern | -1.2% | National, betrifft die systemübergreifende Integration verschiedener Anbieter | Mittelfristig (2–4 Jahre) |

| Mangel an fachkundigen Automatisierungsingenieuren | -1.5% | National, mit akutem Mangel in Tier-2- und Tier-3-Städten | Langfristig (≥ 4 Jahre) |

| Investitionsstopps in exportorientierten Fabriken angesichts geoökonomischer Risiken | -1.3% | Global, mit Konzentration in exportintensiven Küstenfertigungsregionen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Cybersicherheitsschwachstellen in veralteten OT-Systemen

Der INCONTROLLER-Malware-Vorfall legte gravierende Sicherheitslücken in jahrzehntealten speicherprogrammierbaren Steuerungen und SCADA-Knoten offen, die nie für die Internetkonnektivität ausgelegt waren. Da Fabriken für Analysen mit IIoT-Clouds verbunden werden, laden diese Schwachstellen zu Ransomware, Diebstahl geistigen Eigentums und potenziellen Sicherheitsvorfällen ein. Betreiber müssen nun Zero-Trust-Architekturen, lokale Rechenzentren und kontinuierliche Patch-Routinen in Produktionsnetzwerke integrieren, was Investitionsausgaben und Projektzeitpläne erhöht. Verschärfte geopolitische Spannungen intensivieren die Überprüfung ausländischer Firmware und Chipsätze und drängen Käufer zu vertrauenswürdigen inländischen Anbietern, selbst wenn die Leistung vergleichbar ist. Die unmittelbare Investitionsbelastung dämpft leicht die ansonsten robuste CAGR des Marktes für Fabrikautomatisierung und industrielle Steuerungstechnik in China.

Fragmentierte industrielle Kommunikationsstandards, die die Interoperabilität behindern

Hersteller jonglieren mit EtherCAT, PROFINET und aufkommenden chinesischen Protokollen, oft innerhalb derselben Anlage, was Linienerweiterungen erschwert und Integrationskosten erhöht. Kleine und mittlere Unternehmen, die 90 % der Fabriken ausmachen, spüren den Druck am stärksten, da ihnen interne OT-Ingenieure fehlen, um sich in überlappenden Standards zurechtzufinden. Gateways und Protokollkonverter bieten vorübergehende Abhilfe, fügen jedoch Latenz und Wartungsaufwand hinzu, was kleinere Projekte manchmal abschreckt. Politische Entscheidungsträger fördern die Konvergenz hin zu lokalisierten Standards, doch der installierte Bestand an ausländischen Geräten bedeutet, dass Multi-Protokoll-Umgebungen noch jahrelang bestehen bleiben werden, was das Tempo der Standardisierung im Markt für Fabrikautomatisierung und industrielle Steuerungstechnik in China verlangsamt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Softwarewachstum übertrifft die Dominanz der Hardware

Hardware trug 2025 59,98 % des Umsatzes bei, gestützt durch Rekordinstallationen von Robotern und Servoantrieben; Software ist jedoch auf dem Weg, mit einer CAGR von 12,54 % zu wachsen, da Fabriken KI-gestützte Optimierung anstreben. Inländische Roboterlieferanten steigerten ihren lokalen Anteil von 17,5 % im Jahr 2015 auf 32 % im Jahr 2024, was eine schnelle Aufholjagd bei Nutzlast, Wiederholgenauigkeit und mittlerer Betriebsdauer zwischen Ausfällen signalisiert.

Dienstleistungen, obwohl derzeit der kleinste Anteil, sichern eine konstante Nachfrage nach Systemintegration, Bedienerqualifizierung und Lebenszyklusunterstützung und bilden rentenähnliche Cashflows. Mit zunehmender Verbreitung verlagern Hersteller den Fokus von der mechanischen Installation auf datengesteuerte Leistungssteigerungen und lenken Budgets in Richtung MES, APS und digitale Zwillinge, die die Rendite auf Anlagevermögen steigern. Das Ergebnis ist ein positiver Kreislauf: Fortschrittliche Software erzielt zusätzlichen Durchsatz aus bestehenden Maschinen, fördert weitere Investitionen und erhält die Dynamik im Markt für Fabrikautomatisierung und industrielle Steuerungstechnik in China aufrecht.

Nach Steuerungssystemtyp: Speicherprogrammierbare Steuerungen dominieren in allen Segmenten

Speicherprogrammierbare Steuerungen hielten 2025 einen dominanten Anteil von 32,24 % und sind auf dem Weg, bis 2031 eine CAGR von 11,62 % zu verzeichnen, was ihre zentrale Bedeutung sowohl in diskreten als auch in Prozessanlagen bestätigt. Inländische Unternehmen wie Inovance Technology und STEP Electric erodieren stetig die Vorsprünge westlicher Marktführer, indem sie lokalen Support mit wettbewerbsfähigen Preisen und auf chinesische Standards abgestimmter Firmware bündeln.

Kleine speicherprogrammierbare Steuerungen verzeichnen ein Wachstum von 5,6 %, da kleine und mittlere Unternehmen Einzelzweckstationen automatisieren, während mittelgroße bis große Modelle für unternehmenskritische Anwendungen in der Petrochemie und Energieversorgung weiterhin von multinationalen Unternehmen bevorzugt werden. Ergänzende SCADA- und DCS-Schichten florieren in kontinuierlichen Industrien, während HMI-Panels mit jeder neuen Roboterzelle expandieren. Die Nachfrage nach Bewegungssteuerungen spiegelt den Robotikboom wider und unterstützt das Wachstum in allen Knoten der chinesischen Fabrikautomatisierungsbranche.

Nach Endverbraucherbranche: Automobil- und Elektrofahrzeugsektor führt bei der Einführung

Automobil- und Elektrofahrzeuglinien absorbierten 2025 26,17 % der Automatisierungsausgaben und sollten bis 2031 mit 11,33 % wachsen, da OEMs darum wetteifern, Modellportfolios und Batteriechemien zu diversifizieren. Das Werk der Seres Group in Chongqing zeigt 100 % automatisiertes Schweißen und eine Taktzeit von 30 Sekunden und setzt damit einen neuen inländischen Maßstab.

Elektronik und Halbleiter bleiben ein enger zweiter Platz und nutzen Reinraum-Roboter und hochpräzise Pick-and-Place-Systeme, um Toleranzen unter 10 Mikrometern einzuhalten. Lebensmittel- und Getränkehersteller automatisieren Palettierung und Rückverfolgbarkeit, um strengen Sicherheitsvorschriften zu entsprechen, während Chemie und Metalle Fernbedienungsfähigkeiten nutzen, um Arbeiter vor gefährlichen Prozessen zu schützen. Die Breite der Anwendungen unterstreicht die Widerstandsfähigkeit der Nachfrage im gesamten Markt für Fabrikautomatisierung und industrielle Steuerungstechnik in China.

Nach Automatisierungslösung: Diskrete Automatisierung führt mit hybridem Wachstum

Die diskrete Automatisierung sicherte sich 2025 einen Umsatzanteil von 45,05 % aufgrund der hohen Roboterdichte beim Schweißen, Lackieren und in der Elektronikmontage. Die Prozessautomatisierung floriert in der Chemie-, Öl- und Gas- sowie Schüttguthandhabungsbranche, aber hybride Systeme wachsen am schnellsten mit einer CAGR von 12,12 %, da Fabriken Chargen- und Durchlaufprozesse unter einheitlicher Steuerung kombinieren.

Das Kosmetikwerk des Shangmei Technology Park integriert 12 vollautomatische Linien, 30 fahrerlose Transportsysteme und 42 Gelenkarmroboter, reduziert den Arbeitskräftebedarf um 75 % und veranschaulicht, wie hybride Layouts sowohl Flexibilität als auch Kostenstruktur verbessern. Die Einführung hybrider Systeme erweitert die adressierbare Basis und ermöglicht es dem Markt für Fabrikautomatisierung und industrielle Steuerungstechnik in China, in Branchen vorzudringen, in denen Produktionsmodi den Automatisierungs-ROI früher einschränkten.

Geografische Analyse

Der Markt für Fabrikautomatisierung und industrielle Steuerungstechnik in China konzentriert sich entlang der Küste, wobei Guangdong, Jiangsu und Zhejiang mehr als 30.000 Smart Factories beherbergen, die die Nachfrage nach Sensoren, Antrieben und KI-gestützter Analytik verankern. Das Perlflussdelta in Guangdong nutzt dichte Elektronik- und Automobil-Lieferketten, um kollaborative Roboter und bildgeführte Inspektionsstationen zu erproben, die Taktzeiten für Smartphones und Elektrofahrzeuge gleichermaßen verkürzen. Die Konzentration von Komponentenlieferanten in Shenzhen fördert einen schnellen Prototyp-zu-Produktion-Kreislauf, der Einsatzkosten niedrig und Lernzyklen kurz hält. Jiangsu zeigt eine ausgewogene Sektorexposition, die von Chemie bis Maschinenbau reicht, während Suzhouʼs Aufstieg als Automatisierungszentrum gefestigt wurde, als Mitsubishi Electric die Stadt zu seinem lokalen FA-Hauptquartier ernannte, was das Vertrauen in die technischen Talente und die Logistikinfrastruktur der Region signalisiert.

Zhejiangs Spezialisierung auf Präzisionsmaschinenbau und Textilien treibt Nischenanwendungen wie KI-gestützte Webstuhlüberwachung und automatisierte Verpackungslinien für Kleingeräte voran. Der Zugang zu Shanghais Häfen und Finanzwesen beschleunigt globale Partnerschaften, ermöglicht schnellere Importe von hochwertigen Servoantrieben und befähigt lokale Unternehmen gleichzeitig, im Ausland zu konkurrieren. Im Landesinneren nutzen Chongqing und Sichuan niedrigere Betriebskosten und Anreize der Zentralregierung, um Automobil- und Luft- und Raumfahrtproduktion anzuziehen. Changan Automobiles Mehrmodell-Linie in Chongqing, die in der Lage ist, vier Fahrzeuge gleichzeitig innerhalb von 15 Stunden zu montieren, veranschaulicht, wie Inlandsfähigkeiten mit Küstenregionen gleichziehen. Shaanxi, das von Luft- und Raumfahrt-Spillovern profitiert, setzt kollaborative Roboter für die Verbundwerkstoff-Laminierung ein, was die Diffusion hochentwickelter Automatisierung über traditionelle Fertigungskorridore hinaus unterstreicht. Die geografische Streuung mindert regionale Nachfrageschocks und verbreitert den Markt für Fabrikautomatisierung und industrielle Steuerungstechnik in China.

Wettbewerbslandschaft

Globale Marktführer – ABB, Siemens, Schneider Electric und Rockwell Automation – behalten technologische Vorteile in hochpräzisen und sicherheitskritischen Bereichen, sehen sich jedoch einer schnellen inländischen Konkurrenz gegenüber. Lokale Marktführer wie Inovance Technology, STEP Electric und Hollysys expandieren durch maßgeschneiderte Firmware, schnellen Vor-Ort-Support und staatlich verknüpfte Beschaffungsrahmen. Inländische Servoanbieter sicherten sich 2024 einen Anteil von 37 %, fünf Prozentpunkte mehr als im Vorjahr, was eine beschleunigte Aufholjagd bei Leistung und Zuverlässigkeit verdeutlicht. Ausländische Unternehmen reagieren mit der Lokalisierung von Forschung und Entwicklung, dem Eingehen von Joint Ventures und der Konzentration auf fortschrittliche Bewegungssteuerung, funktionale Sicherheit und Grüne-Fabrik-Lösungen, bei denen ihr IP-Vorteil weiterhin bedeutsam ist.

Die nächste Wettbewerbsgrenze erstreckt sich auf humanoide Robotik und Edge-KI-Ökosysteme, wobei Unternehmen darum wetteifern, De-facto-Standards zu setzen, die Kunden für jahrzehntelange Wartungs- und Upgrade-Zyklen binden. Da der Softwareanteil steigt, werden Plattformstickiness und Drittanbieter-Entwicklernetzwerke entscheidend und verlagern die Wertschöpfung hin zu Unternehmen, die Hardware, Analytik und Cybersicherheit in einem einzigen Angebot vereinen können, das an Chinas sich entwickelndes regulatorisches Umfeld anpassbar ist. Diese sich entwickelnde Rivalität hält die Preise wettbewerbsfähig und treibt unablässige Innovation im gesamten Markt für Fabrikautomatisierung und industrielle Steuerungstechnik in China voran.

Marktführer der Fabrikautomatisierung und industriellen Steuerungstechnik in China

Schneider Electric SE

Honeywell International Inc.

ABB Ltd.

Rockwell Automation, Inc.

Emerson Electric Company

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Chinas NDRC eröffnete einen Risikokapitalfonds in Höhe von 1 Billion Yuan zur Förderung von Robotik und KI und markierte damit die weltweit größte Investition in industrielle Automatisierung.

- März 2025: Mitsubishi Electric richtete in Suzhou ein FA-Geschäftshauptquartier ein, um die lokale Produktplanung zu schärfen und Lieferzyklen zu verkürzen.

- März 2025: Pacific Precision Forging investierte 100 Millionen CNY in ein Joint Venture für humanoide Roboter zur Herstellung von Präzisionsgetrieben und Antrieben.

- März 2025: Guilin Fuda erwarb einen Anteil von 35 % an Changban Yangzhou Robot Technology, um jährlich 10.000 Präzisionsschraubeneinheiten für humanoide und Industrieroboter in Massenproduktion herzustellen.

Berichtsumfang des Marktes für Fabrikautomatisierung und industrielle Steuerungstechnik in China

Der Bericht über den Markt für Fabrikautomatisierung und industrielle Steuerungstechnik in China ist segmentiert nach Komponente (Hardware, Software, Dienstleistungen), Steuerungssystemtyp (Verteilte Steuerungssysteme (DCS), Speicherprogrammierbare Steuerungen (SPS), Supervisory Control and Data Acquisition (SCADA), Mensch-Maschine-Schnittstelle (HMI), Bewegungssteuerungen und Antriebe), Endverbraucherbranche (Automobil und Elektrofahrzeuge, Elektronik und Halbleiter, Lebensmittel und Getränke, Chemie und Petrochemie, Metalle und Bergbau, Sonstige Endverbraucherbranchen) und Automatisierungslösung (Diskrete Automatisierung, Prozessautomatisierung, Hybride Automatisierung). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Hardware |

| Software |

| Dienstleistungen |

| Verteilte Steuerungssysteme (DCS) |

| Speicherprogrammierbare Steuerungen (SPS) |

| Supervisory Control and Data Acquisition (SCADA) |

| Mensch-Maschine-Schnittstelle (HMI) |

| Bewegungssteuerungen und Antriebe |

| Automobil und Elektrofahrzeuge |

| Elektronik und Halbleiter |

| Lebensmittel und Getränke |

| Chemie und Petrochemie |

| Metalle und Bergbau |

| Sonstige Endverbraucherbranchen |

| Diskrete Automatisierung |

| Prozessautomatisierung |

| Hybride Automatisierung |

| Nach Komponente | Hardware |

| Software | |

| Dienstleistungen | |

| Nach Steuerungssystemtyp | Verteilte Steuerungssysteme (DCS) |

| Speicherprogrammierbare Steuerungen (SPS) | |

| Supervisory Control and Data Acquisition (SCADA) | |

| Mensch-Maschine-Schnittstelle (HMI) | |

| Bewegungssteuerungen und Antriebe | |

| Nach Endverbraucherbranche | Automobil und Elektrofahrzeuge |

| Elektronik und Halbleiter | |

| Lebensmittel und Getränke | |

| Chemie und Petrochemie | |

| Metalle und Bergbau | |

| Sonstige Endverbraucherbranchen | |

| Nach Automatisierungslösung | Diskrete Automatisierung |

| Prozessautomatisierung | |

| Hybride Automatisierung |

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert hat der Markt für Fabrikautomatisierung in China im Jahr 2031?

Es wird prognostiziert, dass er bis 2031 175,1 Milliarden USD erreicht und mit einer CAGR von 8,21 % wächst.

Welches Komponentensegment wächst am schnellsten?

Software expandiert mit einer CAGR von 12,54 %, da Fabriken KI und Analytik priorisieren.

Warum dominieren Automobil- und Elektrofahrzeugwerke bei der Einführung?

Sie benötigen flexible, hochdurchsatzfähige Linien, um die steigende Elektrofahrzeugnachfrage und Qualitätsziele zu erfüllen, und machen 26,17 % der Ausgaben im Jahr 2025 aus.

Wie beeinflusst die Regierungspolitik die Lieferantenauswahl?

„Made in China 2025” schreibt 70 % lokalen Inhalt vor und lenkt Käufe hin zu inländischen SPS-, Servo- und IIoT-Anbietern.

Was ist das größte Cybersicherheitsrisiko in Smart Factories?

Veraltete speicherprogrammierbare Steuerungen und SCADA-Knoten verfügen nicht über modernen Schutz und setzen Produktionslinien Malware und störenden Angriffen aus.

Welche Region entwickelt sich zu einem Zentrum für lokalisierte Automatisierungsforschung und -entwicklung?

Suzhou in der Provinz Jiangsu, wo Mitsubishi Electric 2025 sein China-FA-Hauptquartier eingerichtet hat.

Seite zuletzt aktualisiert am: