Marktgröße und Marktanteil für industrielle Automatisierung im Nahen Osten und Afrika

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

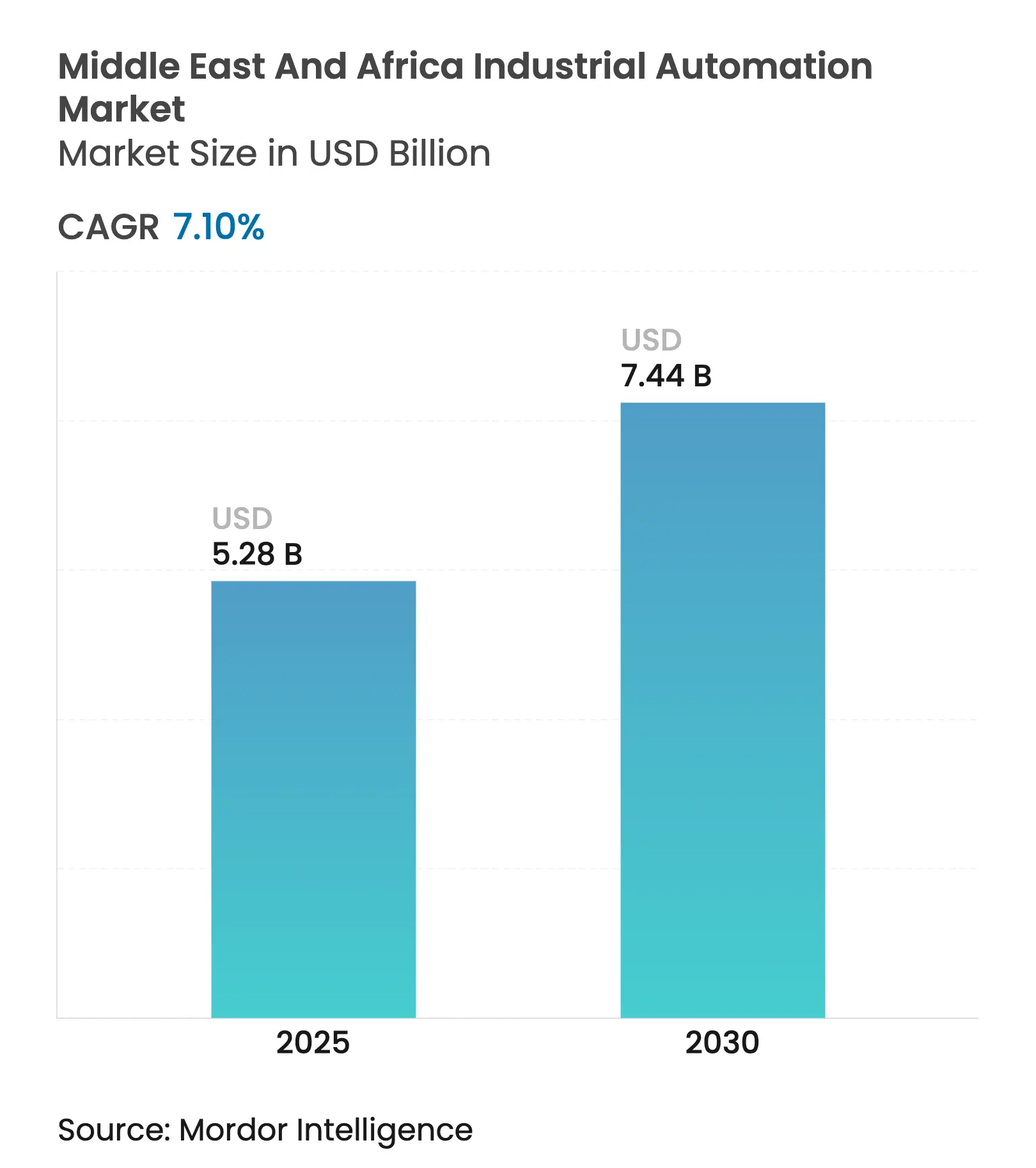

| Marktgröße (2025) | 5.28 Milliarden US-Dollar |

| Marktgröße (2030) | 7.44 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 7.10% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse zur industriellen Automatisierung im Nahen Osten und Afrika von Mordor Intelligence

Die Marktgröße für industrielle Automatisierung im Nahen Osten und Afrika beläuft sich im Jahr 2025 auf 5,28 Milliarden USD und ist auf dem Weg, bis 2030 einen Wert von 7,44 Milliarden USD zu erreichen, was einer CAGR von 7,10 % über diesen Zeitraum entspricht. Ein Anstieg der Ausgaben aus Staatsfonds, Lokalisierungsvorschriften wie Saudi-Vision 2030 sowie der Aufbau von grünen Wasserstoff- und E-Commerce-Logistikanlagen stützen das Wachstumsmomentum. Regionale Kunden schwenken von isolierten Steuerungsaufrüstungen auf werksweite digitale Transformationsprojekte um, die Sensoren, industrielles IoT, KI-Analytik und Cybersicherheit kombinieren. Multinationale Anbieter haben mit Gemeinschaftsunternehmen und lokalen Montageanlagen reagiert, die Lieferzeiten verkürzen, Inhaltsvorschriften erfüllen und Kompetenzen transferieren. Gleichzeitig beschleunigen Finanzierungsinnovationen – Ausrüstung als Service und anbieterseitig gesicherte Kredite – den Einsatz bei mittelständischen Herstellern, denen zuvor der Kapitalzugang fehlte.

Wichtigste Erkenntnisse des Berichts

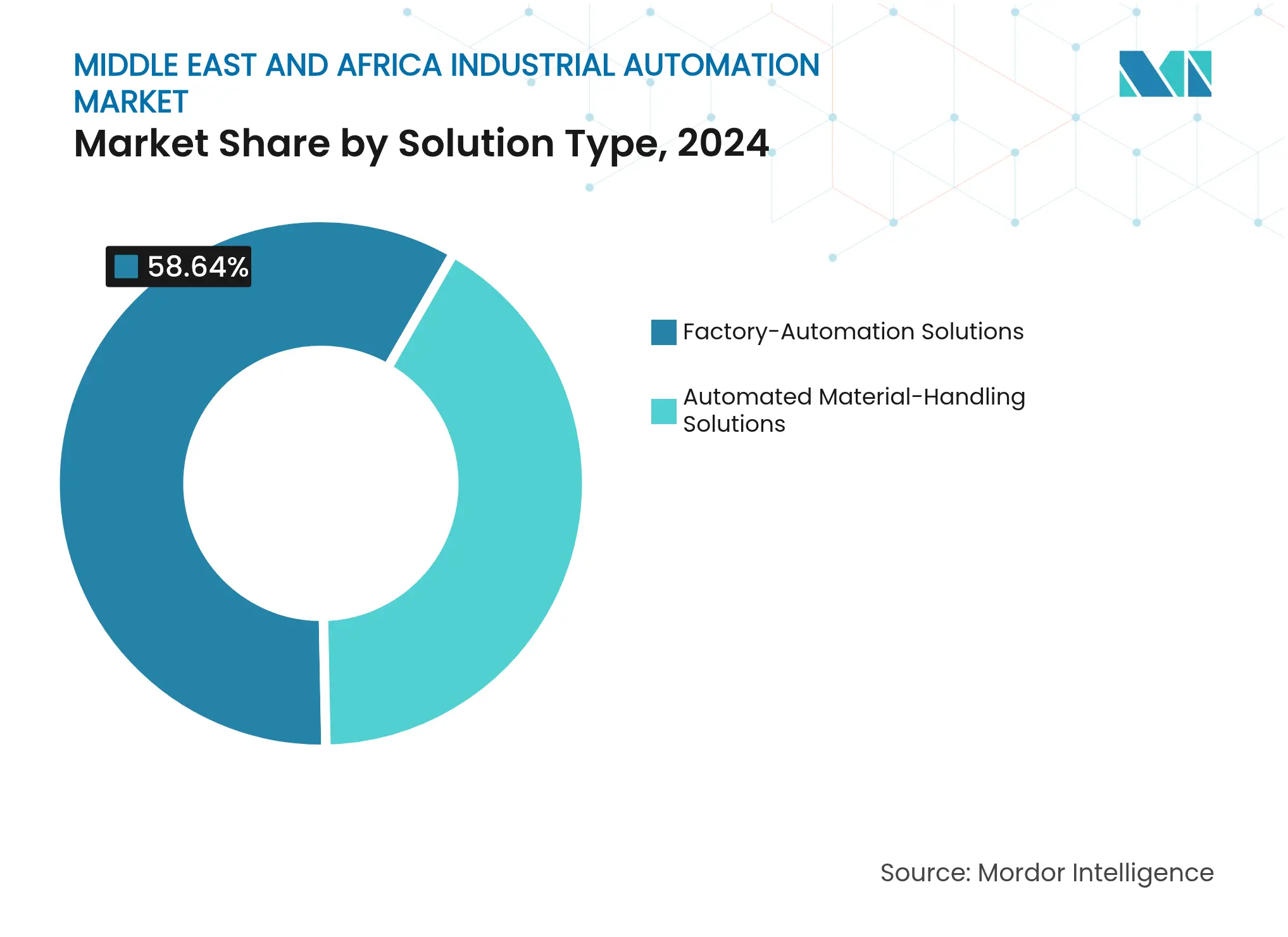

- Nach Lösungstyp entfielen im Jahr 2024 58,64 % des Marktanteils für industrielle Automatisierung im Nahen Osten und Afrika auf Fabrikautomatisierungslösungen, während mobile Roboter (AGV/AMR) bis 2030 die höchste CAGR von 8,29 % verzeichneten.

- Nach Komponente hielt Hardware im Jahr 2024 einen Anteil von 64,30 % an der Marktgröße für industrielle Automatisierung im Nahen Osten und Afrika, doch Software soll bis 2030 mit einer CAGR von 8,84 % wachsen.

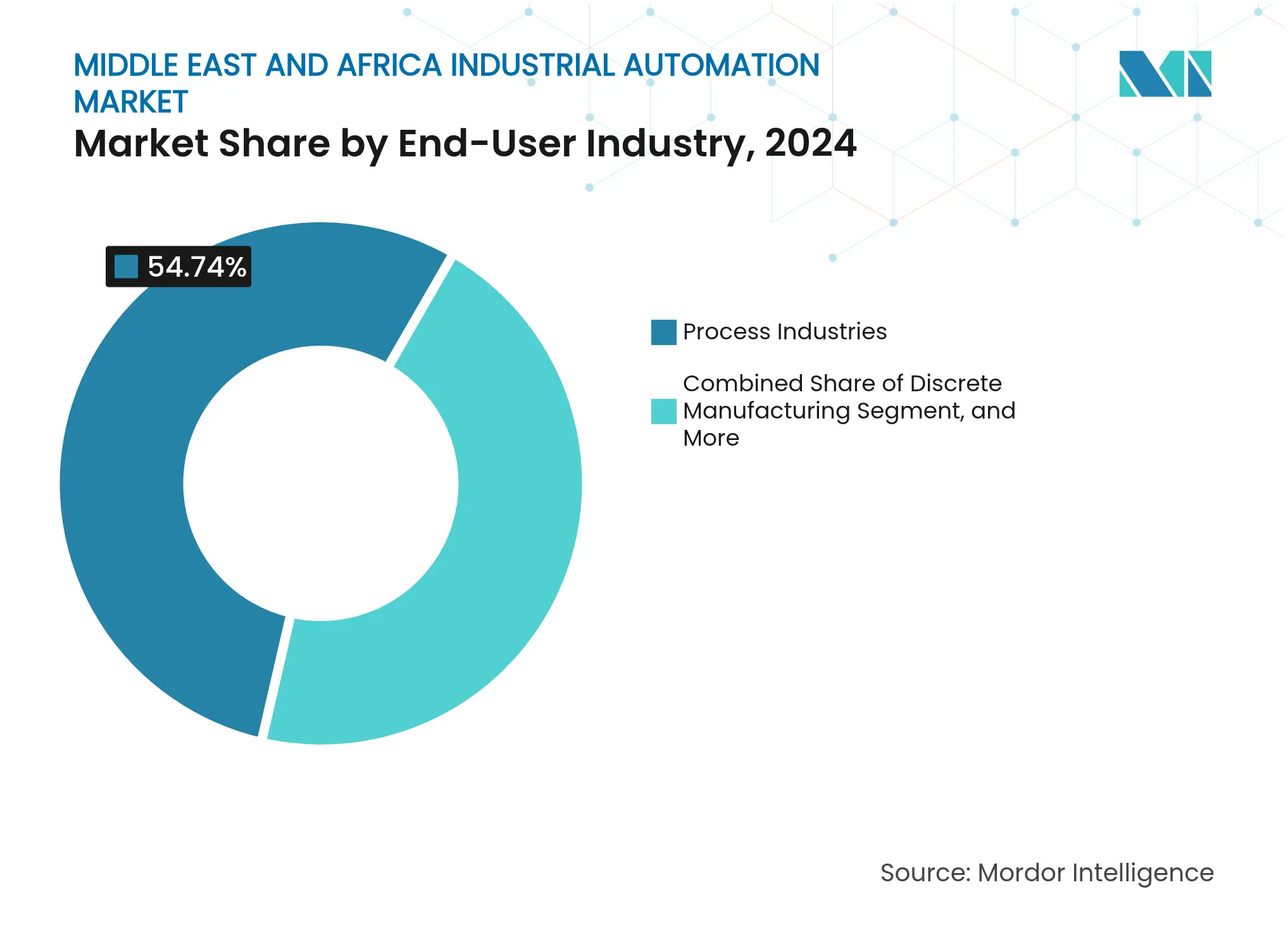

- Nach Endverbraucher entfiel auf den Öl- und Gassektor im Jahr 2024 ein Marktanteil von 27,53 % am Markt für industrielle Automatisierung im Nahen Osten und Afrika; E-Commerce-Fulfillment-Center werden bis 2030 voraussichtlich eine CAGR von 9,02 % erzielen.

- Nach Technologie repräsentierte das industrielle IoT im Jahr 2024 46,32 % des Umsatzes im Bereich industrielle Automatisierung im Nahen Osten und Afrika, während KI und Analytik die höchste CAGR-Prognose von 9,26 % aufwiesen.

- Nach Geografie kontrollierte der Nahe Osten im Jahr 2024 65,64 % des Umsatzes im Bereich industrielle Automatisierung im Nahen Osten und Afrika, mit einer bis 2030 prognostizierten CAGR von 8,92 %.

Markttrends und -erkenntnisse zur industriellen Automatisierung im Nahen Osten und Afrika

Analyse der Treiberauswirkungen*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Staatlich geförderte Lokalisierungsprogramme (Saudi-Vision 2030) | +1.8% | Naher Osten, vorwiegend Saudi-Arabien und Vereinigte Arabische Emirate | Mittelfristig (2–4 Jahre) |

| Rasantes Wachstum der E-Commerce-Lagerhaltung | +1.2% | Global, mit Schwerpunkt in den GCC-Staaten und Südafrika | Kurzfristig (≤ 2 Jahre) |

| Digitalisierung von Ölfeldern im Energiesektor | +1.5% | Ölfördernde Regionen im Nahen Osten und Nordafrika | Mittelfristig (2–4 Jahre) |

| Sinkende Roboterpreise und Finanzierungsmodelle | +0.9% | Global, mit schnellerer Akzeptanz im Nahen Osten | Kurzfristig (≤ 2 Jahre) |

| Automatisierungsbedarf für grüne Wasserstoff-Großprojekte | +1.1% | Naher Osten, Marokko, Ägypten | Langfristig (≥ 4 Jahre) |

| Zunahme von Technologieinvestitionen durch Staatsfonds | +0.8% | Naher Osten, vorwiegend GCC-Staaten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Staatlich geförderte Lokalisierungsprogramme treiben den Wandel voran

Verbindliche Schwellenwerte für lokale Inhalte im Rahmen der Saudi-Vision 2030 und ähnliche Regelwerke der Vereinigten Arabischen Emirate zwingen globale Zulieferer dazu, innerhalb des GCC zu produzieren oder zu montieren. Das beschleunigte Fertigungsprogramm des Public Investment Fund hat bereits Roboterfabriken über das Gemeinschaftsunternehmen ALAT-SoftBank ins Leben gerufen. NEOMs grüner Wasserstoffkomplex im Wert von 8,4 Milliarden USD enthält Automatisierungsverträge, die eine lokale Ingenieurbeteiligung vorschreiben. Emersons 13.000 m² großes Dammam-Zentrum zeigt, wie Anbieter regionale Produktionslinien für Regelventile, SPS-Schaltanlagen und Instrumentierung aufbauen. Diese Maßnahmen verkürzen Lieferzyklen, senken Importkosten und qualifizieren die lokale Belegschaft weiter, was einen positiven Kreislauf der Nachfrage für den Markt für industrielle Automatisierung im Nahen Osten und Afrika erzeugt. Mittelfristig dürfte die Lokalisierung die gesamte Prognose-CAGR um 1,8 Prozentpunkte erhöhen, indem Fertigungsökosysteme verankert werden, die aufeinanderfolgende Wellen digitaler Technologie absorbieren.

Expansion der E-Commerce-Lagerhaltung beschleunigt die Akzeptanz

Extrem hohe Online-Bestellvolumina treiben 24-Stunden-Fulfillment-Center voran, die auf Waren-zur-Person-Robotik und KI-gestützte Slotting-Algorithmen angewiesen sind. Kuwaits erste AutoStore-Anlage für Raha E-Grocery demonstrierte eine 30-prozentige Platzersparnis und eine dreifache Steigerung der Kommissioniergeschwindigkeit.[1]Swisslog, "Swisslog errichtet Kuwaits erstes automatisiertes Lebensmittel-Fulfillment-Center," swisslog.com Die saudi-arabische Supermarktgruppe BinDawood reservierte 390 Millionen USD für die Automatisierung von Dark Stores und Mikro-Fulfillment-Centern. In Ägypten erreichte Roboosts KI-Dispatch-Engine eine Aufgabenautomatisierung von 99,8 % und verkürzte die Lieferzeiten um 35 %. Strategische Partnerschaften wie Apex-Dematic erweitern die fortschrittliche Intralogistik vom GCC auf das südliche Afrika. Zusammengenommen steigern diese Projekte die kurzfristige Nachfrage nach Förder-/Sortiertechnik, AMR-Flotten, Lagerverwaltungssystemen und Computer-Vision-Qualitätssicherung und stärken den Markt für industrielle Automatisierung im Nahen Osten und Afrika.

Digitalisierung von Ölfeldern im Energiesektor transformiert Betriebsabläufe

Nationale Ölgesellschaften digitalisieren seismische, Bohr- und Förderarbeitsabläufe, um Grenzfässer zu geringeren Kosten zu gewinnen. ADNOCs ENERGYai verbesserte die Genauigkeit der seismischen Interpretation um 70 % und überwacht nun Tausende von Bohrlöchern über KI-Agenten. Saudi Aramcos Marjan-Megaprojekt nutzt virtuelles Inbetriebnahme-Engineering zur Synchronisierung von Werften auf drei Kontinenten und vermeidet kostspielige Nacharbeiten. Halliburton und Nabors schlossen die erste vollständig automatisierte Bohrsequenz im Oman ab und reduzierten die unproduktive Zeit zweistellig. Da Energieunternehmen auf Gewinne beim Barrel-Öl-Äquivalent abzielen, steigt die Nachfrage nach Edge-Computing-Knoten, kabelgebundenen/kabellosen Zustandssensoren und Plattformen zum Hosten von KI-Modellen kontinuierlich an.

Sinkende Roboterpreise und Finanzierungsmodelle erschließen das mittlere Marktsegment

Die Komponentenkommoditisierung und globale Überkapazitäten haben die durchschnittlichen Verkaufspreise für Sechsachs-Roboterarme seit 2020 um rund 18 % gesenkt. Anbieter bündeln Roboter nun mit Abonnement-Software, Wartung und eingebetteter Finanzierung und reduzieren damit die Vorabausgaben um bis zu 60 %. Die Internationale Vereinigung für Robotik verzeichnete zwischen 2020 und 2023 einen zusammengesetzten Anstieg der Lieferungen autonomer mobiler Roboter um 31 %.[2]Internationale Vereinigung für Robotik, "Mobile Roboter revolutionieren die Industrie," ifr.org Niedrigere Kostenhürden verleiten mittelgroße Lebensmittelverarbeiter und Metallbearbeitungsbetriebe in den GCC-Staaten und Nordafrika zu erstmaligen Automatisierungsprojekten und erweitern damit die adressierbare Basis für den Markt für industrielle Automatisierung im Nahen Osten und Afrika.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Anhaltende politische Instabilität in Teilen Afrikas | -1.3% | Subsahara-Afrika, ausgenommen Südafrika | Langfristig (≥ 4 Jahre) |

| Fragmentierte Normen und Qualifikationsdefizite | -0.8% | Regional, mit stärkeren Auswirkungen in Afrika | Mittelfristig (2–4 Jahre) |

| Unterentwickelter OT-Cyber-Versicherungsmarkt | -0.4% | Global, mit Schwerpunkt in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Anhaltende Stromqualitätsprobleme außerhalb des GCC | -0.6% | Afrika und Teile des Nahen Ostens außerhalb des GCC | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Politische Instabilität hemmt die Marktentwicklung in Afrika

Staatsstreiche in der Sahelzone und wahlbezogene Unruhen haben Investitionsbudgets für Industrieparks und Bergwerke eingefroren. Forschungsarbeiten der Stiftung für strategische Forschung bezeichnen den klimabedingten Ressourcendruck als "Bedrohungsmultiplikator", der soziale Unruhen anheizt. Sambias Kupfersektor beispielsweise kämpft mit Netzstörungen und politischer Unsicherheit, die Prozesssteuerungsaufrüstungen verzögern. Während Südafrika, Marokko und Ägypten vergleichsweise stabil bleiben, verlangen Investoren für grenzüberschreitende Installationen häufig höhere Mindestrenditen, was die Projektanzahl reduziert und die regionale CAGR um 1,3 Prozentpunkte verringert.

Qualifikationsdefizite und Normenfragmentierung begrenzen die Akzeptanz

Eine Umfrage des Weltwirtschaftsforums ergab, dass 87 % der afrikanischen CEOs besorgt über technische Qualifikationslücken sind. Selbst in den GCC-Staaten tauschen nur 26,4 % der Unternehmen, die ISA-95-Konformität behaupten, tatsächlich Echtzeit-Daten zwischen ERP und Shopfloor-Anlagen aus. Mehrere industrielle Ethernet-Protokolle und eine noch im Entstehen begriffene TSN-Akzeptanz erschweren die Integration und erhöhen die Inbetriebnahmekosten. Saudi-arabische Programme wie Doroob zielen bis 2030 auf 20.000 KI-Spezialisten ab, doch kleineren Volkswirtschaften fehlen vergleichbare Förderprogramme. Bis die Ausbildung aufgeholt hat, dürfte der Fachkräftemangel die CAGR des Marktes für industrielle Automatisierung im Nahen Osten und Afrika um 0,8 Prozentpunkte verringern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Lösungstyp: Fabrikautomatisierung dominiert inmitten des Aufschwungs bei mobilen Robotern

Fabrikautomatisierungslösungen machten im Jahr 2024 58,64 % des Umsatzes im Markt für industrielle Automatisierung im Nahen Osten und Afrika aus. Industrielle Steuerungssysteme (DCS, SPS, SCADA) bilden das Fundament des Durchsatzes von Öl-, Gas- und Petrochemiebetrieben, während Antriebe und HMIs Hochgeschwindigkeitsverpackungslinien ermöglichen. Verteilte Architekturen migrieren zu Industrial Ethernet und steigern die Bandbreite für Analytik. Innerhalb desselben Bereichs werden mobile Roboter bis 2030 voraussichtlich die höchste CAGR von 8,29 % erzielen, da E-Commerce-Hubs in Riad, Dschidda und Johannesburg auf Waren-zur-Person-Abläufe umstellen. Die Marktgröße für industrielle Automatisierung im Nahen Osten und Afrika bei mobilen Robotern könnte bis zum Ende des Prognosezeitraums einen Höchststand erreichen, wenn die aktuellen Akzeptanztrends anhalten. Anbieter bündeln KI zur Flottensteuerung mit lasersicherer Navigation, um ISO 3691-4 zu erfüllen, und reduzieren damit die Implementierungszeiten von Monaten auf Wochen.

Zweitrangige Lösungen wie Förder-/Sortiertechnik und AS/RS erhalten stetige Aufträge, die mit regionalen Megawarehäusern verbunden sind, welche Lebensmittel- und Pharmazeutikaketten beliefern. Automatische Identifikations- und Datenerfassungsgeräte (AIDC) gewinnen an Bedeutung, da Logistikbetreiber RFID-Portale installieren, um Rückverfolgbarkeitsvorschriften im Zollwesen zu erfüllen. Unterdessen erfährt der Markt für industrielle Automatisierung im Nahen Osten und Afrika einen aufkeimenden Trend hin zu kollaborativen Robotern für Aufgaben mit geringem Volumen und hoher Variantenvielfalt in der Bekleidungs- und Elektronikindustrie, die sich um Casablanca und Port konzentrieren. Die Akzeptanz kollaborativer Roboter bleibt jedoch durch die Kosten für Endeffektoren und Vorlaufzeiten für Sicherheitszertifizierungen begrenzt.

Nach Komponente: Hardware-Führerschaft steht vor Software-Disruption

Hardware machte im Jahr 2024 noch 64,30 % der Ausgaben im Markt für industrielle Automatisierung im Nahen Osten und Afrika aus, was den Bedarf an Greenfield-Anlagen für Antriebe, Sensoren und Schaltanlagen widerspiegelt. Software ist jedoch mit einer CAGR von 8,84 % die am schnellsten wachsende Ausgabenposition und umfasst MES, Historiker und KI-Analytik. Honeywells Experion PKS R530 zeigt, wie HMI/SCADA-Pakete nun Remote-Gateways und OPC UA über TSN integrieren, die Anzahl der Steuerungen um 15 % und Ausfallzeiten um 25 % reduzieren.[3]Honeywell, "Experion PKS R530 Veröffentlichung," automation.honeywell.com Abonnementpreise reduzieren Investitionsausgaben und sprechen CFOs in Ägypten und Kenia an, die Währungsvolatilität ausbalancieren müssen. Cybersicherheitsdienstleistungen verzeichnen höhere Beifügungsraten, da saudi-arabische OTCC-Vorschriften die IEC 62443-Konformität vorschreiben.

Auch Dienstleistungen – von der Systemintegration bis zur Auslagerung der vorausschauenden Wartung – skalieren. Brownfield-Nachrüstungen nutzen digitale Zwillinge zur Kartierung der vorhandenen Verkabelung, während mehrjährige Serviceverträge die Verfügbarkeit in kritischen Entsalzungs- und LNG-Terminals garantieren. Edge-Hardware mit containerisierten Laufzeitumgebungen verdrängt traditionelle Rack-Server und treibt Software tiefer ins Feld. Infolgedessen ist die Marktgröße für industrielle Automatisierung im Nahen Osten und Afrika, die auf wiederkehrende Umsätze entfällt, bis 2030 auf eine Verdopplung ausgerichtet.

Nach Endverbraucherbranche: Das Segment der Prozessindustrien führt, angetrieben von Öl und Gas

Der Sektor der Prozessindustrien erfasste 54,74 % des Umsatzes von 2024, dank Megaprojekten von ADNOC, Saudi Aramco und QatarEnergy. Echtzeit-Produktionsoptimierung, Vorschriften zur Fackelreduktion und Berichte zur Kohlenstoffintensität treiben Steuerungssystem-Upgrades voran und befeuern stetige Aufträge für Bohrkopf-RTUs und Schwingungsanalytik. Darüber hinaus zeigt das Segment der Prozessindustrien die schnellste CAGR von 9,02 %, getragen durch Same-Day-Delivery-Versprechen in Dubai und Riad. Automatisierte Sortierer, AMRs und KI-gesteuerte Lagerverwaltungssysteme bilden das Rückgrat von Dark Stores, die von Einzel- und Lebensmittelhändlern sowie Mode- und Elektronikhändlern betrieben werden.

Die diskrete Fertigung – Automobil, Elektronik und Textilien – profitiert von Lokalisierungsrichtlinien. Marokko produzierte 2024 eine erhebliche Anzahl von Fahrzeugen und hat EV-Exportziele für 2030. Batterie-Gigafabriken wie Gotions 6,5-Milliarden-USD-Standort werden in hohem Maße auf Gigapress-Roboter, AGVs und MES angewiesen sein und damit den Markt für industrielle Automatisierung im Nahen Osten und Afrika ausweiten. Lebensmittel- und Getränkeanlagen installieren automatisierte Inspektion zur Erfüllung von Halal- und Exportqualitätsstandards, während Pharmaunternehmen Track-and-Trace-Linien vor regionalen Serialisierungsvorschriften implementieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Berichtkauf verfügbar

Nach Technologie: Dominanz des industriellen IoT wird durch KI-Analytik herausgefordert

Das industrielle IoT machte 46,32 % des Umsatzes von 2024 aus, da Sensoren und Gateways sich in Produktionseinheiten verbreiten. KI und Analytik werden jedoch voraussichtlich das schnellste Wachstum mit einer CAGR von 9,26 % verzeichnen. Qualcomms Zusammenschluss mit Aramco Digital verbindet private 5G-Netzwerke mit Edge-KI-Inferenz-Engines und reduziert die Latenz in Sicherheitsregelkreisen von Gasanlagen.

Da Cloud-Verbindungen in gefährlichen Bereichen sporadisch bleiben, ist ein bemerkenswerter Anstieg bei der Einführung von Edge Computing zu verzeichnen. Augmented Reality erschließt eine Nische, insbesondere in Wartung und Bedienerschulung. Die Verschmelzung von Cyber- und physischer Welt ebnet den Weg für autonome Betriebsabläufe. Honeywells sich entwickelnde KI-Suite vollzieht den Übergang von beratenden Rollen zur Closed-Loop-Autonomie, wobei 91 % der Unternehmen eine verbesserte Energiesicherheit als Hauptnutzen anerkennen.

Geografische Analyse

Der Nahe Osten generierte 65,64 % des Umsatzes von 2024 im Markt für industrielle Automatisierung im Nahen Osten und Afrika und soll bis 2030 eine CAGR von 8,92 % beibehalten. Der Public Investment Fund Saudi-Arabiens stellte 106,6 Milliarden USD für industrielle Infrastruktur bereit, einschließlich des schwimmenden Oxagon-Hubs und des King Salman Energy Park.[4]Iconcox, "Vereinigte Arabische Emirate und Saudi-Arabien: Aufstrebende globale Logistik-Supermächte," iconcox.com Der Logistiksektor der Vereinigten Arabischen Emirate profitiert von den automatisierten Terminals des Jebel-Ali-Hafens und dem Al-Maktoum-Luft-See-Korridor. Katars Technologie-Blueprint festigt den GCC weiter als globalen Drehkreuz für Automatisierung.

Nordafrika verzeichnet solide Nachfrageschwerpunkte. Marokkos Automobilkorridor entlang des Tanger-Med-Hafens integriert Roboterschweißen, AGV-Karosserieshops und KI-Qualitätskontrollkameras. Die Wirtschaftszone des Suezkanals in Ägypten beherbergt grüne Wasserstoff- und Petrochemieprojekte, die auf fortgeschrittene Prozesssteuerung angewiesen sind. Nigeria und Algerien bieten LNG- und gasbasiertes Düngemittelpotenzial, doch das Ausführungsrisiko bleibt an politische und Währungsstabilität gebunden.

Subsahara-Afrika zeigt ungleichmäßigen Fortschritt. Südafrika führt bei der Bergbauautomatisierung und setzt Kollisionsvermeidungssysteme und ferngesteuerte Lader ein. Kenia und Ghana fördern neue Industrieparks für die Agroverarbeitung, doch Stromqualitätsprobleme behindern Hochgeschwindigkeitsantriebe. Die Afrikanische Kontinentale Freihandelszone strebt an, den innerafrikanischen Handel auf über 15 % zu steigern, was Skalenvorteile freisetzen und eine breitere Automatisierungsakzeptanz stimulieren könnte, wenn sie reibungslos umgesetzt wird.

Wettbewerbslandschaft

Der Markt für industrielle Automatisierung im Nahen Osten und Afrika weist eine moderate Fragmentierung auf. Multinationale Konzerne – ABB, Siemens, Schneider Electric und Honeywell – beherrschen Premium-Marktanteile durch End-to-End-Portfolios und regionale Fertigung. ABBs Aufträge im Q2 2025 erreichten 9,8 Milliarden USD, gestützt durch Prozessautomatisierungserfolge. Schneider erzielte zweistelliges regionales Wachstum durch die Kombination von EcoStruxure-Software mit in Dubai gefertigter Niederspannungsschaltanlage. Honeywells bevorstehende Abspaltung wird ein reines Automatisierungsunternehmen schaffen, das befähigt ist, Brownfield-Autonomie-Upgrades anzustreben.

Festo in der Pneumatik, Yokogawa in DCS, Fortinet in OT-Sicherheit. Lokale Marktführer wie Saudi Controls und Tectra Automation nutzen Inhaltsvorschriften, um Ausschreibungen für Raffinerien und Wasserversorgungsunternehmen zu gewinnen. Start-ups liefern KI-Vision-, Qualitätssicherungs- und AMR-Flottenmanagement-Software, stehen aber vor Skalierungshürden. Gemeinschaftsunternehmen wie FFT-KJC-Easun in Saudi-Arabien bringen deutsches Automobillinien-Know-how unter lokalen Eigentumsbedingungen ein.

Strategische Themen umfassen KI/Edge-Konvergenz, cybersichere Architekturen und Lebenszyklusdienstleistungen. Anbieter bündeln digitale Zwillinge mit SLAs für vorausschauende Wartung und verankern sich damit in den OPEX-Budgets der Kunden. Grüne Wasserstoffkomplexe stellen das nächste Wettbewerbsfeld dar; Akteure, die Elektrolyseursteuerung, Erneuerbare-Energie-Ausgleich und Ammoniaksynthese integrieren können, werden einen frühen Vorteil erlangen.

Branchenführer im Bereich industrielle Automatisierung im Nahen Osten und Afrika

Siemens AG

Yokogawa Electric Corporation

Rockwell Automation Inc.

Mitsubishi Electric Corporation

ABB Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Honeywell stellte Cyber Proactive Defense und eine erweiterte Digital Prime Suite vor, die auf autonome Betriebsabläufe abzielt.

- Mai 2025: Qualcomm und Aramco Digital gingen eine Partnerschaft ein, um Edge-KI über industrielle 4G/5G-Netzwerke zu kommerzialisieren.

- April 2025: Honeywell meldete ein YoY-Umsatzwachstum von 8 % im Q1 und gab die Übernahme von Sundyne für 2,2 Milliarden USD bekannt.

- März 2025: Modon Holding und Elsewedy Industrial Development vereinbarten den Bau einer 10 Millionen m² großen Industriezone in Ras El Hekma, Ägypten.

Berichtsumfang des Marktes für industrielle Automatisierung im Nahen Osten und Afrika

Industrielle Automatisierung bezeichnet den Einsatz von Steuerungssystemen – einschließlich Computern oder Robotern – und Informationstechnologien zur Handhabung verschiedener industrieller Prozesse und Maschinen als Ersatz für menschliche Arbeit. Industrielle Automatisierung markiert den zweiten Schritt nach der Mechanisierung auf dem Weg zur Industrialisierung.

Der Markt für industrielle Automatisierung im Nahen Osten und Afrika ist nach Lösungstyp segmentiert (automatisierte Materialhandhabungslösungen (Förder-/Sortiersysteme, automatisierte Lager- und Entnahmesysteme (AS/RS), mobile Roboter (automatisch geführte Fahrzeuge und autonome mobile Roboter), automatische Identifikations- und Datenerfassung (AIDC), Lagerverwaltungssysteme/Lagersteuerungssysteme (WMS/WCS)), Fabrikautomatisierungslösungen (industrielle Steuerungssysteme (DCS, SPS, SCADA, HMI usw.), Feldgeräte, Industrieroboter, Sensoren und Transmitter, Motoren und Antriebe) und Endverbraucher (automatisierter Materialhandhabungsmarkt (Fertigung, Nicht-Fertigung (Lager/Verteilzentren/Logistikzentren), allgemeiner Einzelhandel, Gesundheitswesen, FMCG/nicht dauerhafte Güter), Fabrikautomatisierungsmarkt, Lebensmittel und Getränke, Pharmazeutika, dauerhafte Fertigung, Textilien).

Die Marktgrößen und Prognosen werden als Wertangaben (USD) für alle oben genannten Segmente bereitgestellt.

| Automatisierte Materialhandhabungslösungen | Förder-/Sortiersysteme |

| Automatisierte Lager- und Entnahmesysteme (AS/RS) | |

| Mobile Roboter (AGV/AMR) | |

| Automatische Identifikations- und Datenerfassung (AIDC) | |

| Lagerverwaltungs-/Lagersteuerungssysteme (WMS/WCS) | |

| Fabrikautomatisierungslösungen | Industrielle Steuerungssysteme (DCS, SPS, SCADA, HMI) |

| Feldgeräte | |

| Industrieroboter | |

| Sensoren und Transmitter | |

| Motoren und Antriebe |

| Hardware |

| Software (SCADA, MES, Analytik, IIoT-Plattformen) |

| Dienstleistungen (Systemintegration, Wartung, Cybersicherheit) |

| Konnektivität und Netzwerke |

| Diskrete Fertigung | Automobil und Zulieferer |

| Elektronik und Elektrotechnik | |

| Textilien und Bekleidung | |

| Prozessindustrien | Öl und Gas |

| Lebensmittel und Getränke | |

| Pharmazeutika | |

| Intralogistik und Lagerhaltung | FMCG / Dauerhafte Güter |

| E-Commerce-Fulfillment-Center |

| Industrielles Internet der Dinge (IIoT) |

| Edge Computing |

| Cloudbasierte Fertigungsausführungssysteme |

| Künstliche Intelligenz und Analytik |

| Erweiterte und virtuelle Realität (AR/VR) |

| Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Katar | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Ägypten | |

| Nigeria | |

| Übriges Afrika |

| Nach Lösungstyp | Automatisierte Materialhandhabungslösungen | Förder-/Sortiersysteme |

| Automatisierte Lager- und Entnahmesysteme (AS/RS) | ||

| Mobile Roboter (AGV/AMR) | ||

| Automatische Identifikations- und Datenerfassung (AIDC) | ||

| Lagerverwaltungs-/Lagersteuerungssysteme (WMS/WCS) | ||

| Fabrikautomatisierungslösungen | Industrielle Steuerungssysteme (DCS, SPS, SCADA, HMI) | |

| Feldgeräte | ||

| Industrieroboter | ||

| Sensoren und Transmitter | ||

| Motoren und Antriebe | ||

| Nach Komponente | Hardware | |

| Software (SCADA, MES, Analytik, IIoT-Plattformen) | ||

| Dienstleistungen (Systemintegration, Wartung, Cybersicherheit) | ||

| Konnektivität und Netzwerke | ||

| Nach Endverbraucherbranche | Diskrete Fertigung | Automobil und Zulieferer |

| Elektronik und Elektrotechnik | ||

| Textilien und Bekleidung | ||

| Prozessindustrien | Öl und Gas | |

| Lebensmittel und Getränke | ||

| Pharmazeutika | ||

| Intralogistik und Lagerhaltung | FMCG / Dauerhafte Güter | |

| E-Commerce-Fulfillment-Center | ||

| Nach Technologie | Industrielles Internet der Dinge (IIoT) | |

| Edge Computing | ||

| Cloudbasierte Fertigungsausführungssysteme | ||

| Künstliche Intelligenz und Analytik | ||

| Erweiterte und virtuelle Realität (AR/VR) | ||

| Nach Geografie | Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | ||

| Katar | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Nigeria | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie schnell wachsen die Ausgaben für industrielle Automatisierung im Nahen Osten und Afrika?

Der Markt für industrielle Automatisierung im Nahen Osten und Afrika verzeichnet von 2025 bis 2030 eine CAGR von 7,10 % und übertrifft damit viele globale Regionen.

Welches Segment erzielt den höchsten Umsatz?

Fabrikautomatisierungslösungen behalten den höchsten Anteil von 58,64 % am Umsatz von 2024 dank starker Nachfrage nach Steuerungssystemen, Antrieben und Robotern.

Warum gewinnen mobile Roboter in GCC-Lagerhäusern an Bedeutung?

E-Commerce-Betreiber benötigen höheren Durchsatz und Einsparungen bei Personalkosten; AGV/AMR-Flotten erfüllen diese Ziele und erzielen eine CAGR von 8,29 % – die schnellste unter allen Lösungstypen.

Welche Rolle spielen Grüne-Wasserstoff-Projekte für die künftige Nachfrage?

Großprojekte im Wert von über 90 Milliarden USD erfordern ausgefeilte Elektrolyseur-, Sicherheits- und Digital-Twin-Systeme und sichern damit langfristige Automatisierungsaufträge.

Seite zuletzt aktualisiert am: