Marktgröße und Marktanteil der Fabrikautomatisierung und industriellen Steuerungstechnik in den Vereinigten Staaten

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

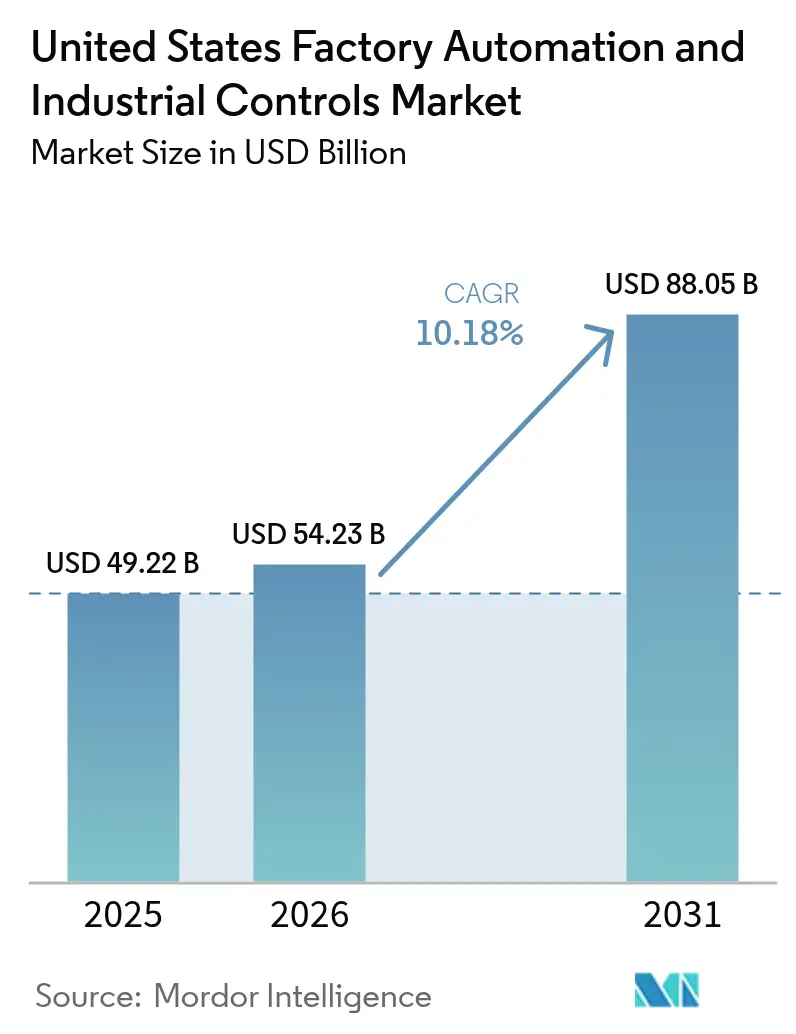

| Marktgröße im Basisjahr (2025) | 49.22 Milliarden US-Dollar |

| Marktgröße (2026) | 54.23 Milliarden US-Dollar |

| Marktgröße (2031) | 88.05 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.18% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Fabrikautomatisierung und industrielle Steuerungstechnik in den Vereinigten Staaten von Mordor Intelligence

Die Größe des Marktes für Fabrikautomatisierung und industrielle Steuerungstechnik in den Vereinigten Staaten wird voraussichtlich von 49,22 Milliarden USD im Jahr 2025 auf 54,23 Milliarden USD im Jahr 2026 wachsen und bis 2031 einen Wert von 88,05 Milliarden USD bei einem CAGR von 10,18 % über den Zeitraum 2026–2031 erreichen. Das prognostizierte Wachstum spiegelt eine Verlagerung der Fertigung hin zu intelligenten Produktionslinien wider, die den Arbeitskräftemangel ausgleichen, strengere Sicherheitsvorschriften einhalten und Rückverlagerungsanreize nutzen, die durch den CHIPS Act und den Inflation Reduction Act bereitgestellt werden. Halbleiterfabriken, Batterieanlagen und Hersteller von Komponenten für saubere Energie führen neue Kapitalausgaben an, während Brownfield-Standorte darum wetteifern, speicherprogrammierbare Steuerungen (SPS), Maschinenvisionssysteme und industrielle IoT-Sensoren für die Echtzeit-Optimierung nachzurüsten. Hardware dominiert weiterhin die Ausgaben, doch serviceorientierte Verträge, die Cybersicherheit, vorausschauende Wartung und Leistungsgarantien bündeln, gewinnen an Dynamik, da Hersteller ergebnisorientierte Vereinbarungen anstreben. Erhöhte Cyberrisiken und Unsicherheiten bei Zöllen bleiben Hindernisse, aber die allgemeine Investitionsthese wird durch die Ausrichtung der staatlichen und bundesstaatlichen Politik gestärkt, die die inländische, digital gestützte Produktion belohnt.

Wichtigste Erkenntnisse des Berichts

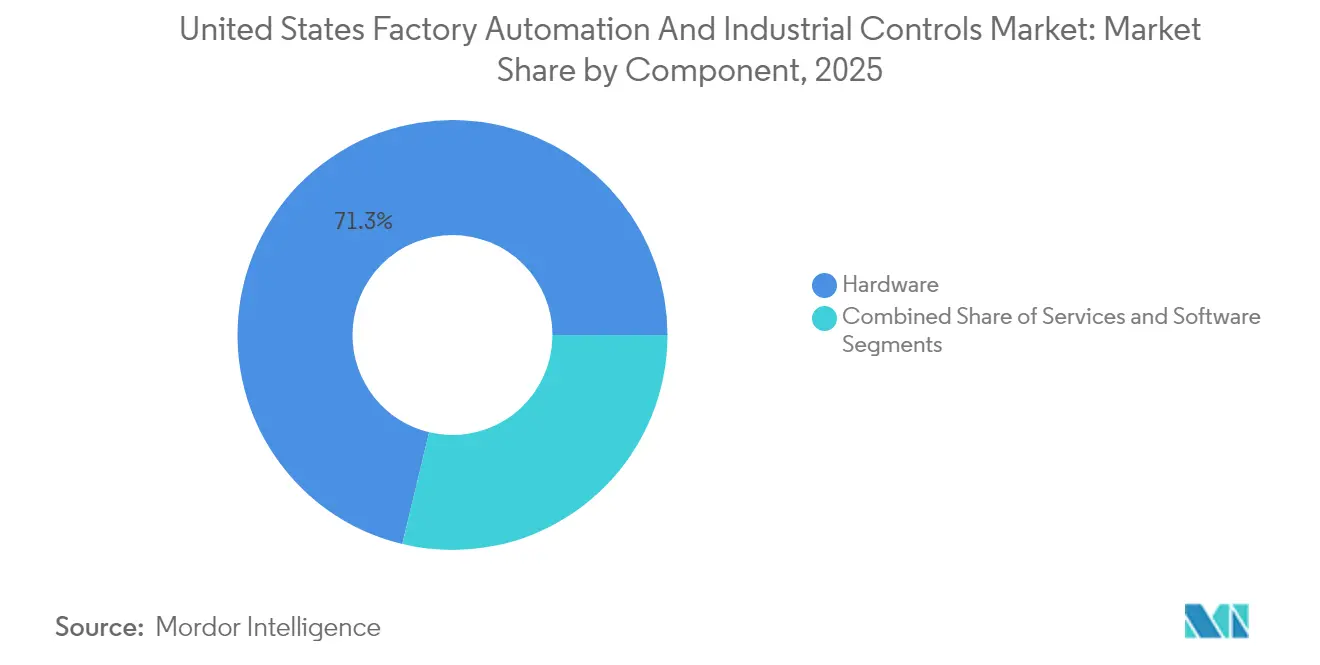

- Nach Komponente entfiel im Jahr 2025 ein Anteil von 71,25 % des Marktes für Fabrikautomatisierung und industrielle Steuerungstechnik in den Vereinigten Staaten auf Hardware, während Dienstleistungen bis 2031 mit einem CAGR von 12,42 % expandieren.

- Nach Typ entfielen im Jahr 2025 54,30 % der Marktgröße für Fabrikautomatisierung und industrielle Steuerungstechnik in den Vereinigten Staaten auf industrielle Steuerungssysteme; Feldgeräte werden bis 2031 voraussichtlich jährlich um 11,30 % wachsen.

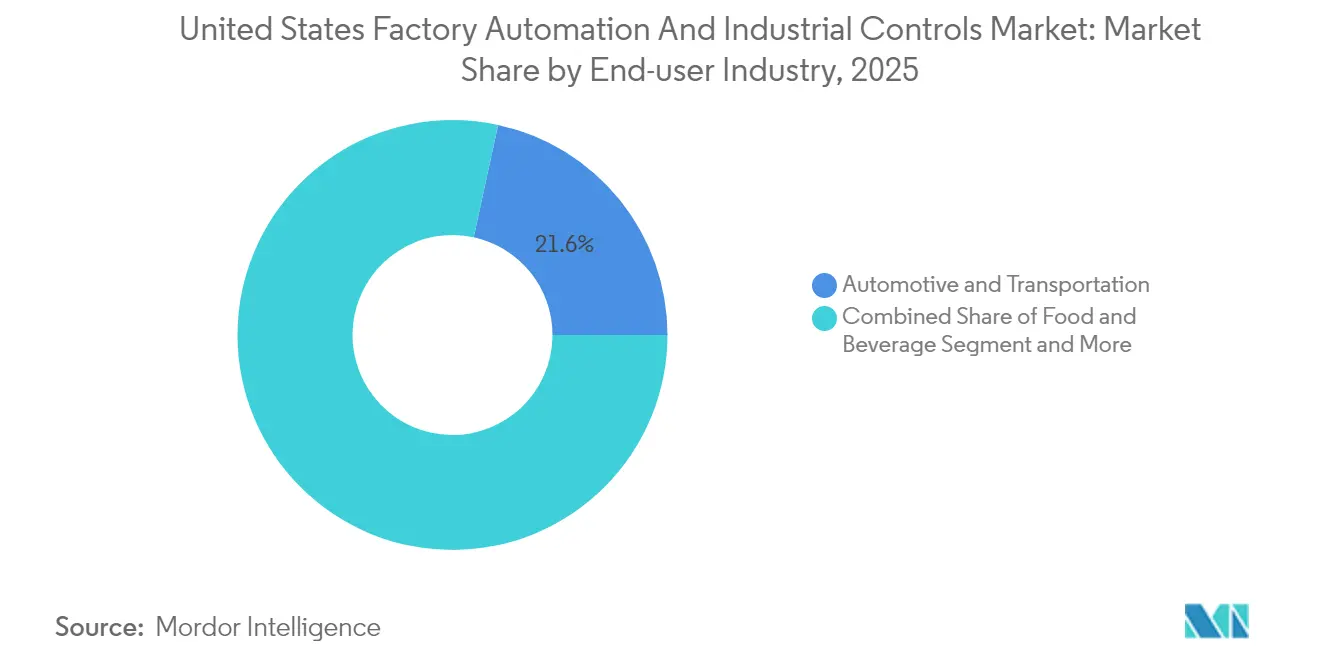

- Nach Endverbraucherbranche hielt Automobil und Transport im Jahr 2025 einen Umsatzanteil von 21,60 %, aber Lebensmittel und Getränke verzeichnet einen CAGR von 12,75 % und ist das am schnellsten wachsende Segment.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des Marktes für Fabrikautomatisierung und industrielle Steuerungstechnik in den Vereinigten Staaten

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rückverlagerungsanreize und CHIPS Act beschleunigen die Fabrikautomatisierung in der Halbleiterindustrie | + 2.10% | National; Arizona, Texas, Ohio als Schwerpunkte | Mittelfristig (2–4 Jahre) |

| Arbeitskräftemangel treibt die Einführung kollaborativer Robotik voran | +1.80% | Landesweit; am stärksten im Mittleren Westen | Kurzfristig (≤ 2 Jahre) |

| Förderung der Fertigung sauberer Energie durch den Inflation Reduction Act | +1.50% | Landesweit; ehemalige Kohleregionen bevorzugt | Mittelfristig (2–4 Jahre) |

| Von der OSHA durchgesetzte Maschinensicherheitskonformität erhöht die Nachfrage nach sicherheitsintegrierten Steuerungssystemen | +0.90% | Landesweit; Hochrisikobranchen | Kurzfristig (≤ 2 Jahre) |

| Brownfield IIoT-Nachrüstungen zur Echtzeit-OEE-Optimierung | +1.20% | Traditionelle Fertigungskorridore | Mittelfristig (2–4 Jahre) |

| Expansion der Elektrofahrzeugproduktion erfordert flexible Hochgeschwindigkeits-Montagelinien | +1.70% | Elektrofahrzeug-Cluster im Süden und Mittleren Westen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rückverlagerungsanreize und CHIPS Act beschleunigen die Fabrikautomatisierung in der Halbleiterindustrie

Der CHIPS and Science Act hat die größte Welle inländischer Halbleiterinvestitionen aller Zeiten ausgelöst, wobei Multimilliarden-Dollar-Fabriken in Arizona, Texas und Ohio ultrareinen Roboter, Bewegungssysteme mit Nanometergenauigkeit und automatisierte Materialhandhabung spezifizieren, die die Partikelkontamination minimieren. Jede Milliarde USD, die für die Chipfertigung bereitgestellt wird, zieht typischerweise 200–300 Millionen USD an Automatisierungsausgaben nach sich und verstärkt die Nachfrage nach Hochgeschwindigkeits-Wafer-Transfer-Robotern, durch maschinelles Lernen gesteuerter Prozesskontrolle und sicherheitsintegrierten SPS-Plattformen. Abzüge auf Staatsebene verlagern große Projekte weiter in den Süden und den Mountain West, wo zweckgebundene Greenfield-Standorte vom ersten Tag an vollständig digitale, unbemannte Fertigungszellen einsetzen können. Anbieter, die Hardware, MES-Software und Lebenszyklusdienstleistungen bündeln, verschaffen sich einen Wettbewerbsvorteil, da Fabrikbesitzer schlüsselfertige Lösungen suchen, die Qualifizierungszyklen verkürzen und sensible Bereiche schützen.

Arbeitskräftemangel treibt die Einführung kollaborativer Robotik voran

Die Fertigungslohnlisten stehen heute vor einer Lücke von 750.000 Stellen und riskieren bis 2030 2,1 Millionen unbesetzte Stellen, was Managementteams dazu drängt, kollaborative Roboter (Cobots) einzusetzen, die monotone, hochrepetitive Aufgaben übernehmen, während Mitarbeiter in Qualitäts-, Wartungs- und Datenanalysepositionen weiterqualifiziert werden. Umfragen zeigen, dass 57 % der Werke berichten, dass Roboter menschliche Arbeitsplätze ergänzen statt ersetzen, was die Einführung auch in gewerkschaftlich organisierten Betrieben stärkt. Automobilmonteure sind Vorreiter, aber kleine und mittelgroße Auftragsfertiger folgen nach, da Plug-and-Play-Cobots im Preis sinken und No-Code-Programmierschnittstellen erhalten. Bundes- und staatliche Ausbildungszuschüsse verstärken den Trend, indem sie Studiengebühren für Zertifikatsprogramme in Roboterbetrieb und -sicherheit abdecken und die Konvergenz von Arbeit und Technologie beschleunigen.

Förderung der Fertigung sauberer Energie durch den Inflation Reduction Act

Der Qualifying Advanced Energy Project Credit des IRA in Höhe von 10 Milliarden USD hat bereits 6 Milliarden USD in Batteriezellen, Polysilizium für Solaranlagen und Netzkomponenten gelenkt. Batterieanlagen erfordern insbesondere automatisiertes Schlammischen, Elektrodenstapeln und Inline-Röntgeninspektion, um Toleranzen im Mikrometerbereich einzuhalten, die die Lebensdauer und Sicherheit der Zellen bestimmen. Fast drei Viertel der neuen Fabriken befinden sich in wirtschaftlich benachteiligten Landkreisen, was den Bedarf an Automatisierung verstärkt, die begrenzte lokale technische Expertise ausgleicht. Anbieter, die Fernüberwachung, KI-gestützte Fehlervorhersage und virtuelle Inbetriebnahme rund um die Uhr kombinieren, gewinnen an Bedeutung, weil sie das Anlaufrisiko für erstmalige Betreiber reduzieren. [3]Quelle: US-Finanzministerium, „Finanzministerium und IRS kündigen Steuergutschriftzuteilungen in Höhe von 6 Milliarden USD gemäß § 48C an”, home.treasury.gov

Von der OSHA durchgesetzte Maschinensicherheitskonformität erhöht die Nachfrage nach sicherheitsintegrierten Steuerungssystemen

Die verstärkten Prüfungen der OSHA heben Verstöße gegen Maschinenschutzvorrichtungen hervor und veranlassen Fabriken, Sicherheits-SPS, Lichtvorhänge und drehmomentbegrenzte Servoantriebe zu integrieren, die SIL 2- und SIL 3-Standards erfüllen. Moderne sicherheitsintegrierte Systeme stoppen Bewegungen in Millisekunden, ohne ganze Linien abzuschalten, und erhalten so den Durchsatz bei gleichzeitigem Schutz des Personals. Anbieter, die einheitliche Plattformen anbieten, die Standard-Steuerung und Sicherheitslogik zusammenführen, helfen Herstellern, Verdrahtung, Ersatzteilbestand und Validierungszeit zu reduzieren. Versicherungsträger verstärken die Einführung, indem sie Prämienrabatte an dokumentierte Sicherheitssystemleistungen knüpfen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Herausforderungen bei der Interoperabilität von Legacy-OT in verschiedenen US-amerikanischen Brownfield-Anlagen | −1.4% | Rust Belt und andere Altstandorte | Mittelfristig (2–4 Jahre) |

| Hohe anfängliche Investitionskosten begrenzen die Einführung durch mittelgroße Hersteller trotz Steuergutschriften | −0.8% | Unternehmen mit weniger als 500 Mitarbeitern landesweit | Kurzfristig (≤ 2 Jahre) |

| Cybersicherheitsrisiken in vernetzten Steuerungssystemen behindern den Einsatz | −1.1% | Sektoren der kritischen Infrastruktur landesweit | Kurzfristig (≤ 2 Jahre) |

| Volatilität der Handelspolitik und Unsicherheiten bei Zöllen beeinflussen Importe von Automatisierungskomponenten | −0.6% | Landesweit; höheres Risiko für mittelgroße Hersteller | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Herausforderungen bei der Interoperabilität von Legacy-OT in verschiedenen US-amerikanischen Brownfield-Anlagen

Werke, die über mehrere industrielle Revolutionen hinweg gebaut wurden, betreiben ein Flickwerk aus proprietären Protokollen, was einen nahtlosen Datenfluss erschwert. Integratoren stoßen häufig auf SPS, die vor dem Jahr 2000 installiert wurden und keine native Ethernet-Schnittstelle haben, was benutzerdefinierte Treiber erfordert, die Projektkosten und -risiken erhöhen. Open-Architecture-Bewegungen wie OPC UA über TSN zielen darauf ab, die Konnektivität zu standardisieren, aber der Fortschritt ist langsamer als von Softwareanbietern vorhergesagt, da Ausfallzeitfenster eng bleiben und Kapitalbudgets angespannt sind. Kollaborative Initiativen von Automatisierungsführern und Komponentenlieferanten haben begonnen, vorzertifizierte Interoperabilitätspakete zu veröffentlichen, doch viele kleine Unternehmen verzögern Projekte noch, bis ein klarerer Return on Investment erkennbar ist.

Cybersicherheitsrisiken in vernetzten Steuerungssystemen behindern den Einsatz

Die Fertigung verzeichnete im Jahr 2023 68 öffentlich bekannte Cybervorfälle, ein Anstieg von 19 %, wobei Ransomware für mehr als die Hälfte verantwortlich war. Die Entdeckung von CVE-2024-5659 in einer führenden SPS-Familie unterstrich, dass selbst sicherheitskritische Geräte ausnutzbare Schwachstellen aufweisen. Die durchschnittlichen Kosten eines Datenschutzverletzung erreichten 4,45 Millionen USD, wobei verlängerte Ausfallzeiten die Lösegeldzahlungen oft übertrafen. Vorstände schreiben jetzt Zero-Trust-Architekturen, Netzwerksegmentierung und Asset-Inventarprüfungen vor, bevor sie groß angelegte Konnektivitätsprojekte genehmigen. Anbieter, die in der Lage sind, sicherheitsorientierte Hardware, signierte Firmware und kontinuierliche Programme zur Offenlegung von Schwachstellen nachzuweisen, erhalten bei Ausschreibungen einen bevorzugten Status.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Hardware-Dominanz bei gleichzeitiger Beschleunigung der Dienstleistungen

Hardware machte im Jahr 2025 71,25 % der Ausgaben aus, da Hersteller Roboter, Antriebe, Sensoren und Mensch-Maschine-Schnittstellen (HMI) zur Digitalisierung von Produktionslinien kauften. Die Marktgröße für Hardware im Markt für Fabrikautomatisierung und industrielle Steuerungstechnik in den Vereinigten Staaten wird voraussichtlich ein mittleres einstelliges Wachstum verzeichnen, während Dienstleistungen schneller expandieren, was einen Übergang zu abonnementbasiertem Support, Fernzustandsüberwachung und Leistungsgarantien signalisiert. Führende Anbieter bündeln Softwarelizenzen, Cybersicherheitsmanagement und Mitarbeiterschulungen in mehrjährige Vereinbarungen, die Einnahmen stabilisieren und Anreize mit der Kundenleistung in Einklang bringen. Softwareplattformen verbinden Felddaten mit MES und Cloud-Analysen und ermöglichen eine geschlossene Optimierung, die Ausschuss und Energieintensität senkt. Die Hardware-Schicht bleibt daher unverzichtbar, doch die Wertschöpfung verlagert sich zu Integratoren und OEMs, die Geräte, Daten und Domänenexpertise in messbare Ergebnisse orchestrieren.

Der CAGR von 12,42 % des Dienstleistungssegments spiegelt die Präferenz der Hersteller für vorhersehbare Betriebsausgaben gegenüber anfänglichen Kapitalaufwendungen wider. Als-Dienstleistung angebotene Roboterschweißzellen, Inspektion als Dienstleistung und Sicherheit als Dienstleistung sprechen Tier-1-Automobil- und Konsumgüterunternehmen an, die technologische Obsoleszenz absichern möchten. Anbieter, die gemeinsam genutzte Fernbetriebszentren betreiben, bieten rund um die Uhr Support und Echtzeit-Einblicke, verkürzen die mittlere Reparaturzeit und treiben kontinuierliche Verbesserungszyklen voran, ohne den Personalbestand zu erhöhen. Solche Modelle erschließen neue Gewinnpools und differenzieren Anbieter in einem überfüllten Hardwaremarkt.

Nach Typ: Industrielle Steuerungssysteme führen bei gleichzeitiger Innovation bei Feldgeräten

Industrielle Steuerungssysteme (ICS) hielten im Jahr 2025 einen Anteil von 54,30 %, gestützt durch verteilte Steuerungssysteme, Sicherheits-SPS und SCADA-Suiten, die komplexe Mehrlinienoperationen koordinieren. Die Marktgröße für ICS im Markt für Fabrikautomatisierung und industrielle Steuerungstechnik in den Vereinigten Staaten wächst stetig, da Lebensmittelverarbeiter, Chemieanlagen und Pharmaunternehmen redundante Architekturen einführen, um die Anforderungen der FDA, EPA und OSHA zu erfüllen. Deterministische Echtzeitleistung, hohe Verfügbarkeit und integrierte Sicherheitsfunktionen machen moderne ICS zum Rückgrat digitaler Fabriken.

Feldgeräte – Sensoren, Aktoren und Maschinenvisionskameras – wachsen mit einem CAGR von 11,30 % schneller, da Hersteller Intelligenz an den Rand verlagern. Hochauflösende optische Sensoren überprüfen Elektrofahrzeug-Batterienähte in Millisekunden, während Vibrationssensoren Daten an KI-Modelle streamen, die Lagerschäden Tage im Voraus vorhersagen. Edge-Computing-Module verarbeiten Inferenzen lokal, reduzieren Bandbreite und Latenz und unterstützen gleichzeitig die geschlossene Steuerung. Die Konvergenz von 5G, zeitkritischer Vernetzung und fortschrittlicher Halbleiterversorgung senkt die Kosten pro Sensor und erweitert den Einsatz in mittelgroßen Werken, die bisher von einer weit verbreiteten IIoT-Einführung ausgeschlossen waren.

Nach Endverbraucherbranche: Führungsposition der Automobilindustrie durch Wachstum im Segment Lebensmittel und Getränke herausgefordert

Hersteller aus den Bereichen Automobil und Transport erzielten im Jahr 2025 einen Umsatzanteil von 21,60 % und nutzten jahrzehntelange Automatisierungskenntnisse, um nahezu fehlerfreie Raten und Taktzeiten unter 60 Sekunden zu erreichen. Sie fordern weiterhin Roboter mit hoher Nutzlast, fortschrittliche Fördertechnik und digitale Zwillingssimulation, um die gleichzeitige Produktion von Elektrofahrzeugen und Fahrzeugen mit Verbrennungsmotor zu unterstützen. Arbeitskräftemangel und sich entwickelnde Lebensmittelsicherheitsvorschriften treiben das Segment Lebensmittel und Getränke jedoch zu aggressiven Investitionen an, mit einem CAGR von 12,75 %, der den historischen Abstand verringern könnte. Hochgemischte, niedrigvolumige SKUs erfordern agile roboterbasierte Verpackung, hygienisches Design und Inline-Röntgeninspektion, um die Rückverfolgbarkeitsanforderungen des Einzelhandels zu erfüllen. Anbieter, die roboterbasiertes Kartonverpacken, CIP-qualifizierte Sensoren und Chargenanalysesoftware in schlüsselfertige Lösungen bündeln, gewinnen Ausschreibungen in diesem wachsenden Bereich.

Prozessindustrien wie Öl und Gas sowie Chemie zeigen eine stetige Nachfrage nach eigensicherer Instrumentierung und redundanten Steuerungsarchitekturen, während der Pharmasektor die Einführung von GxP-konformer Automatisierung für die kontinuierliche Bioprozessierung beschleunigt. Die Halbleiterfertigung, obwohl ein kleinerer Teil der Gesamtbasis, befindet sich auf einem Hochschwachstumskurs dank staatlicher Anreize, was Chancen für Anbieter verstärkt, die zu Submikrometer-Bewegungssteuerung und Reinraumrobotern der Klasse 10 fähig sind. Bergbau- und Metallwerke setzen autonome Förderung und KI-gestützte Erzsortierung ein, um Emissionen zu senken und den Energieverbrauch pro Tonne zu reduzieren, was eine diversifizierte Endverbraucherlandschaft abrundet.

Geografische Analyse

Der Mittlere Westen bleibt der Kern des Marktes für Fabrikautomatisierung und industrielle Steuerungstechnik in den Vereinigten Staaten, verankert durch seinen tiefen Automobilfußabdruck und das dichte Lieferantenökosystem. Michigan allein fügte nach der Eröffnung einer Anlage im Wert von 110 Millionen USD im Jahr 2024 mehr als 400 Robotikarbeitsplätze hinzu und festigte seine Rolle als Robotik-Hub. Fünf Bundesstaaten im Mittleren Westen nahmen gemeinsam 77 % der US-Roboterverkäufe auf und halfen lokalen Herstellern, die Produktivität zu steigern und Marktanteile gegenüber ausländischen Konkurrenten zu verteidigen. Diese regionale Konzentration birgt jedoch das Risiko, eine digitale Kluft zu vertiefen, da Unternehmen außerhalb des Clusters mit längeren Vorlaufzeiten für Integratorunterstützung und höheren Arbeitskosten konfrontiert sind. Staatlich finanzierte Ausbildungszentren und Universitätspartnerschaften in Iowa und Wisconsin zielen darauf ab, Fachwissen zu verbreiten, aber der Talentmangel bleibt bestehen.

Der Süden ist das am schnellsten wachsende Gebiet, da Greenfield-Projekte für Elektrofahrzeuge, Batterien und Halbleiter unternehmensfreundliche Anreize, erschwingliches Land und Hafenzugang suchen. Tennessee, Georgia und South Carolina ziehen sowohl ausländische als auch inländische Investitionen an, wobei die Expansion von Schneider Electric in Höhe von 23,8 Millionen USD das Engagement der Anbieter für diesen Korridor verdeutlicht. Greenfield-Projekte ermöglichen ganzheitliche digital-first-Designs: konvergierte IT/OT-Netzwerke, KI-gestützte Qualitätsanalysen und modulare Roboterarbeitszellen, die sich anpassen, wenn sich Programmvolumina verschieben. Fördermittel für die Personalentwicklung und auf Mechatronik zugeschnittene Lehrpläne an Community Colleges fördern eine stetige Talentpipeline und stärken den Schwung der Region weiter.

Der Nordosten und die Westküste tragen spezialisierte Nachfrage bei. Die Konzentration des Nordostens in Luft- und Raumfahrt, Verteidigung und Medizingeräten erfordert hochpräzise Automatisierung und validierte Datenintegrität. Kollaborative Forschung und Entwicklung zwischen OEMs und Forschungsuniversitäten beschleunigt die Einführung von Maschinenvisionen und additiven Fertigungslösungen. An der Westküste treiben die Nähe zu Technologiegiganten und Risikokapital Pilotprojekte in KI-gesteuerter Robotik voran, obwohl hohe Immobilien- und Arbeitskosten den vollständigen Einsatz dämpfen. Halbleiterexpansionen in Arizona und Kalifornien erhöhen die Nachfrage nach Reinraumrobotern der Klasse 1 und fortschrittlicher Prozesskontrolle, während regionale Cybersicherheitsvorschriften Werke dazu drängen, Zero-Trust-Architekturen vor anderen Bundesstaaten einzuführen.

Wettbewerbslandschaft

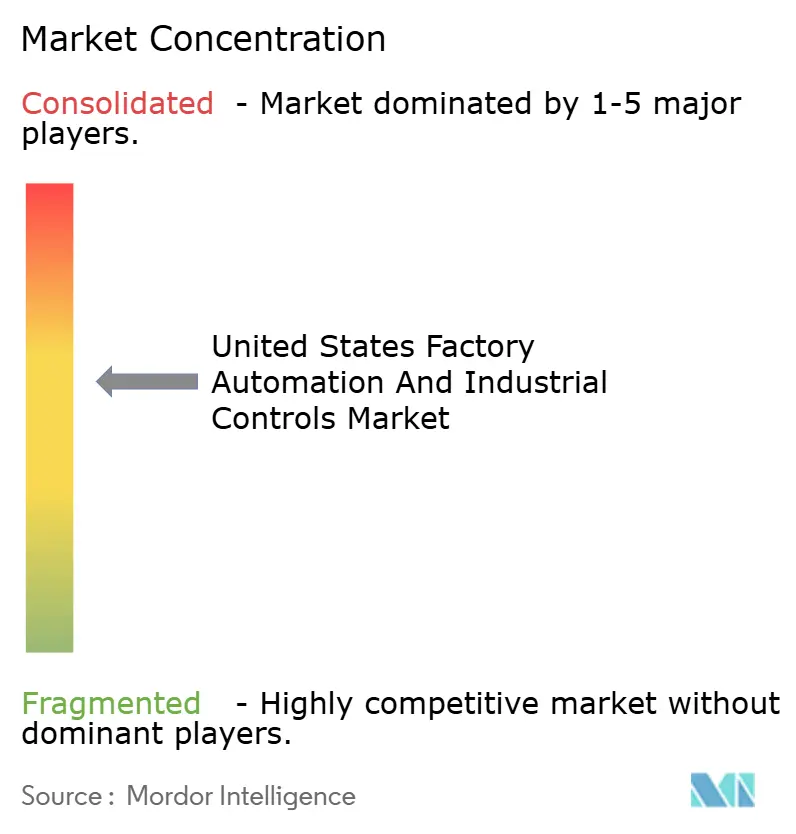

Der Markt für Fabrikautomatisierung und industrielle Steuerungstechnik in den Vereinigten Staaten ist mäßig konzentriert, wobei Rockwell Automation etwa 42 % Marktanteil in Nordamerika kontrolliert. Siemens, ABB und Schneider Electric nutzen globale Größe, Open-Architecture-Portfolios und aggressive Fusionen und Übernahmen, um diesen Vorsprung zu verringern. Inländische Marktführer kontern, indem sie spezialisiertes Domänenwissen mit tiefen installierten Basen und engen Kanalpartnerschaften kombinieren. Die Wettbewerbsarena dreht sich jetzt weniger um Komponentenmerkmale als vielmehr um integrierte Software, digitale Dienstleistungen und KI-gestützte Wertversprechen.

Strategische Allianzen mit Technologieunternehmen gestalten die Marktanteilsentwicklung neu. Die Zusammenarbeit von Rockwell mit NVIDIA integriert GPU-beschleunigte KI in die SPS-Programmierung und virtuelle Inbetriebnahme, verkürzt die Simulationszeit und verbessert die Erstpassausbeute. Die Übernahme des Antriebsgeschäfts von ebm-papst durch Siemens erweitert sein Mechatronik-Sortiment und positioniert das Unternehmen für das Wachstum autonomer mobiler Roboter. Emersons Projekt Beyond führt softwaredefinierte Steuerungsplattformen ein, die Hardwareschichten abstrahieren und flexible Upgrades auf vorhandenen Assets ermöglichen sowie Fehlinvestitionen schützen – ein überzeugendes Angebot für Brownfield-Betreiber.

Die Akquisitionstätigkeit intensiviert sich, da Anbieter Nischenfähigkeiten anstreben: Lear kaufte WIP Industrial Automation, um Computer-Vision-IP zu erwerben, während AMETEK Virtek Vision übernahm, um die lasergeführte Inspektion in Luft- und Raumfahrtverbundwerkstoffen zu stärken. Start-ups, die kostengünstige KI-Vision, autonome Intralogistik und Cybersicherheitsorchestrierung vorantreiben, stellen zukünftige Übernahmeziele dar, da Marktführer darum wetteifern, End-to-End-Stacks für die digitale Fertigung zusammenzustellen. Die Gewinner werden diejenigen sein, die offene Ökosysteme, rigorose Sicherheit und klaren ROI für Kunden ausbalancieren, die mit Arbeitskräftemangel und sich schnell ändernden regulatorischen Anforderungen konfrontiert sind.

Marktführer der Branche für Fabrikautomatisierung und industrielle Steuerungstechnik in den Vereinigten Staaten

Rockwell Automation Inc.

Honeywell International Inc.

ABB Ltd

Schneider Electric SE

Emerson Electric Company

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Rockwell Automation ist eine Partnerschaft mit NEO Battery Materials eingegangen, um eine 240-Tonnen-Siliziumanoden-Anlage in Ontario zu automatisieren, mit geplanten zukünftigen US-Werken.

- Mai 2025: Emerson hat Projekt Beyond gestartet, eine softwaredefinierte Betriebsplattform, die Steuerung, Daten und KI für die Modernisierung von Brownfield-Anlagen integriert.

- April 2025: Schneider Electric kündigte bis 2027 eine US-Fertigungsinvestition von 700 Millionen USD an, die 1.000 Arbeitsplätze mit Schwerpunkt auf Digitalisierung und Energieinfrastruktur schafft.

- März 2025: Rockwell Automation präsentierte Emulate3D Factory Test, unterstützt von NVIDIA Omniverse, das virtuelle Steuerungstests vor dem Einsatz ermöglicht.

Berichtsumfang des Marktes für Fabrikautomatisierung und industrielle Steuerungstechnik in den Vereinigten Staaten

Fabrikautomatisierung bezieht sich auf den Einsatz von Steuerungssystemen, Maschinen und Computersystemen zur Automatisierung industrieller Prozesse und Aufgaben, wodurch der Bedarf an menschlichem Eingreifen reduziert wird. Dazu gehören Prozesse wie Fertigung, Materialhandhabung und Qualitätskontrolle. Die Studie verfolgt die Einnahmen, die durch den Verkauf von Fabrikautomatisierungs- und industriellen Steuerungssystemen über verschiedene Endverbraucherbranchen in den Vereinigten Staaten erzielt werden. Die Studie verfolgt auch wichtige Marktparameter, zugrunde liegende Wachstumstreiber und wichtige Anbieter, die in der Branche tätig sind, was Marktschätzungen und Wachstumsraten über den Prognosezeitraum unterstützt.

Der Markt für Fabrikautomatisierung und industrielle Steuerungstechnik in den Vereinigten Staaten ist segmentiert nach Typ (industrielle Steuerungssysteme und Feldgeräte) und Endverbraucherbranche (Öl und Gas, Chemie und Petrochemie, Energie und Versorgungsunternehmen, Lebensmittel und Getränke, Automobil und Transport sowie Pharmazeutika). Die Marktgröße und Prognosen werden in Wertangaben in USD für alle oben genannten Segmente bereitgestellt.

| Hardware |

| Software |

| Dienstleistungen |

| Industrielle Steuerungssysteme | Verteiltes Steuerungssystem (DCS) |

| Speicherprogrammierbare Steuerung (SPS) | |

| Supervisory Control and Data Acquisition (SCADA) | |

| Produktlebenszyklusmanagement (PLM) | |

| Manufacturing Execution System (MES) | |

| Mensch-Maschine-Schnittstelle (HMI) | |

| Sonstige industrielle Steuerungssysteme | |

| Feldgeräte | Maschinenvision |

| Industrielle Robotik | |

| Motoren und Antriebe | |

| Sicherheitssysteme | |

| Sensoren und Transmitter | |

| Sonstige Feldgeräte |

| Öl und Gas |

| Chemie und Petrochemie |

| Energie und Versorgungsunternehmen |

| Lebensmittel und Getränke |

| Automobil und Transport |

| Pharmazeutika |

| Halbleiter und Elektronik |

| Metalle und Bergbau |

| Zellstoff und Papier |

| Sonstige Endverbraucherbranchen |

| Nordosten der USA |

| Mittlerer Westen der USA |

| Süden der USA |

| Westen der USA |

| Nach Komponente | Hardware | |

| Software | ||

| Dienstleistungen | ||

| Nach Typ | Industrielle Steuerungssysteme | Verteiltes Steuerungssystem (DCS) |

| Speicherprogrammierbare Steuerung (SPS) | ||

| Supervisory Control and Data Acquisition (SCADA) | ||

| Produktlebenszyklusmanagement (PLM) | ||

| Manufacturing Execution System (MES) | ||

| Mensch-Maschine-Schnittstelle (HMI) | ||

| Sonstige industrielle Steuerungssysteme | ||

| Feldgeräte | Maschinenvision | |

| Industrielle Robotik | ||

| Motoren und Antriebe | ||

| Sicherheitssysteme | ||

| Sensoren und Transmitter | ||

| Sonstige Feldgeräte | ||

| Nach Endverbraucherbranche | Öl und Gas | |

| Chemie und Petrochemie | ||

| Energie und Versorgungsunternehmen | ||

| Lebensmittel und Getränke | ||

| Automobil und Transport | ||

| Pharmazeutika | ||

| Halbleiter und Elektronik | ||

| Metalle und Bergbau | ||

| Zellstoff und Papier | ||

| Sonstige Endverbraucherbranchen | ||

| Nach Region (Vereinigte Staaten) | Nordosten der USA | |

| Mittlerer Westen der USA | ||

| Süden der USA | ||

| Westen der USA | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Fabrikautomatisierung und industrielle Steuerungstechnik in den Vereinigten Staaten?

Die Größe des Marktes für Fabrikautomatisierung und industrielle Steuerungstechnik in den Vereinigten Staaten wird voraussichtlich im Jahr 2026 54,23 Milliarden USD erreichen und mit einem CAGR von 10,18 % auf 88,05 Milliarden USD bis 2031 wachsen.

Wie groß ist der aktuelle Markt für Fabrikautomatisierung und industrielle Steuerungstechnik in den Vereinigten Staaten?

Im Jahr 2026 wird die Größe des Marktes für Fabrikautomatisierung und industrielle Steuerungstechnik in den Vereinigten Staaten voraussichtlich 54,23 Milliarden USD erreichen.

Wer sind die wichtigsten Akteure im Markt für Fabrikautomatisierung und industrielle Steuerungstechnik in den Vereinigten Staaten?

Rockwell Automation Inc., Honeywell International Inc., ABB Ltd, Schneider Electric SE und Emerson Electric Company sind die wichtigsten Unternehmen, die im Markt für Fabrikautomatisierung und industrielle Steuerungstechnik in den Vereinigten Staaten tätig sind.

Welche Jahre deckt dieser Markt für Fabrikautomatisierung und industrielle Steuerungstechnik in den Vereinigten Staaten ab, und wie groß war der Markt im Jahr 2025?

Im Jahr 2025 wurde die Größe des Marktes für Fabrikautomatisierung und industrielle Steuerungstechnik in den Vereinigten Staaten auf 54,23 Milliarden USD geschätzt. Der Bericht deckt die historische Marktgröße des Marktes für Fabrikautomatisierung und industrielle Steuerungstechnik in den Vereinigten Staaten für die Jahre 2019, 2020, 2021, 2022, 2023 und 2024 ab. Der Bericht prognostiziert außerdem die Marktgröße des Marktes für Fabrikautomatisierung und industrielle Steuerungstechnik in den Vereinigten Staaten für die Jahre 2026, 2027, 2028, 2029, 2030 und 2031.

Seite zuletzt aktualisiert am: