Marktgröße und Marktanteil für Fabrikautomatisierung und industrielle Steuerungssysteme im Vereinigten Königreich

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

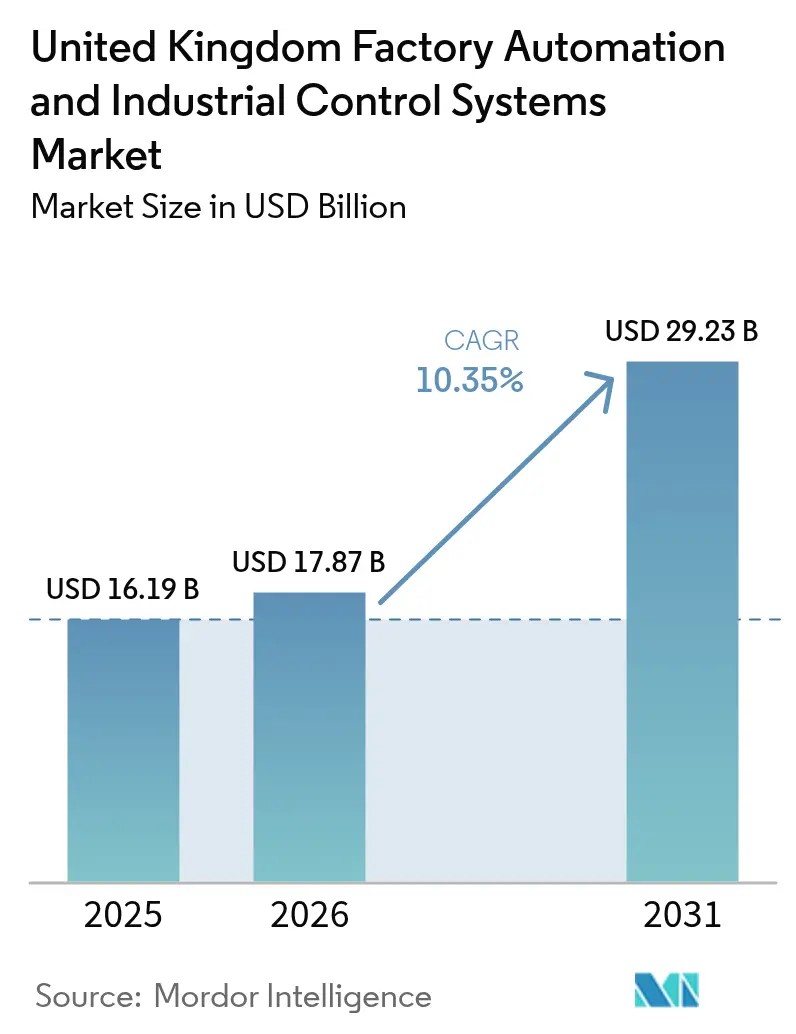

| Marktgröße im Basisjahr (2025) | 16.19 Milliarden US-Dollar |

| Marktgröße (2026) | 17.87 Milliarden US-Dollar |

| Marktgröße (2031) | 29.23 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.35% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Fabrikautomatisierung und industrielle Steuerungssysteme im Vereinigten Königreich von Mordor Intelligence

Die Marktgröße für Fabrikautomatisierung und industrielle Steuerungssysteme im Vereinigten Königreich soll von 16,19 Milliarden USD im Jahr 2025 auf 17,87 Milliarden USD im Jahr 2026 wachsen und wird bis 2031 voraussichtlich 29,23 Milliarden USD bei einer CAGR von 10,35 % über den Zeitraum 2026–2031 erreichen. Der Ausblick spiegelt eine Konvergenz aus Arbeitskräftemangel, staatlich geförderten Digitalisierungsprogrammen, steigenden Energiepreisen und dem Druck zur kohlenstoffarmen Produktion wider, die alle zusammen die wirtschaftliche Logik für eine durchgängige Automatisierung schärfen. Starke fiskalpolitische Signale, wie das 4,3-Milliarden-USD-Engagement der Modernen Industriestrategie für Fördermittel im Bereich der fortschrittlichen Fertigung und für Forschung und Entwicklung, verstärken die privatwirtschaftliche Dynamik, während die geplante 25-prozentige Senkung der industriellen Stromkosten ab 2027 das Amortisationsprofil für kapitalintensive Automatisierungsprojekte wesentlich verbessert.[1]Ministerium für Wissenschaft, Innovation und Technologie, „KI-Chancen-Aktionsplan”, GOV.UK, gov.ukFabrikbetreiber führen die durch den Brexit bedingte Volatilität in den Lieferketten auch als Beschleuniger für Investitionen in autonome Systeme an, die als Puffer gegen grenzüberschreitende Personalbesetzungs- und Logistikrisiken dienen, was durch einen Anstieg der eingeführten Industrieroboter um 72 % in den vergangenen zwei Jahren belegt wird. Gleichzeitig erhöht das Produktsicherheits- und Telekommunikationsinfrastrukturgesetz die Compliance-Anforderungen für verbindbare Geräte, was die Nachfrage nach sicherheitsorientierten Steuerungsplattformen ankurbelt und Servicemöglichkeiten für auf Cybersicherheit spezialisierte Systemintegratoren eröffnet. Vor diesem Hintergrund vollzieht der Markt für Fabrikautomatisierung und industrielle Steuerungssysteme im Vereinigten Königreich einen Übergang von isolierten Hardware-Upgrades hin zu ganzheitlichen, softwaredefinierte Architekturen, die Betriebstechnologie (OT) mit Informationstechnologie (IT) zusammenführen.

Wesentliche Erkenntnisse des Berichts

- Nach Typ führten industrielle Steuerungssysteme im Jahr 2025 mit einem Umsatzanteil von 58,15 % im Markt für Fabrikautomatisierung und industrielle Steuerungssysteme im Vereinigten Königreich, während Feldgeräte voraussichtlich bis 2031 mit einer CAGR von 11,87 % expandieren werden.

- Nach Endverbraucher beherrschte der Automobil- und Transportsektor im Jahr 2025 28,33 % des Marktanteils für Fabrikautomatisierung und industrielle Steuerungssysteme im Vereinigten Königreich; der Pharma- und Biowissenschaftssektor entwickelt sich bis 2031 mit einer CAGR von 13,77 %.

- Nach Komponente entfielen auf Automatisierungshardware im Jahr 2025 46,85 % der Marktgröße für Fabrikautomatisierung und industrielle Steuerungssysteme im Vereinigten Königreich, und Automatisierungssoftware wächst über den Prognosezeitraum mit einer CAGR von 12,7 %.

- Nach industriellem Kommunikationsnetzwerk hielt Industrial Ethernet im Jahr 2025 einen Anteil von 43,25 % am Markt für Fabrikautomatisierung und industrielle Steuerungssysteme im Vereinigten Königreich, während Private 5G/LTE bis 2031 eine CAGR von 12,73 % verzeichnen dürfte.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des Marktes für Fabrikautomatisierung und industrielle Steuerungssysteme im Vereinigten Königreich

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Staatliche Anreize über das „Made Smarter”-Programm des Vereinigten Königreichs | +1.8% | National, mit frühen Vorteilen in Nord-West England, den West Midlands und Yorkshire | Mittelfristig (2–4 Jahre) |

| Automatisierungsnachfrage aufgrund von Arbeitskräftemangel | +2.1% | National, konzentriert auf Fertigungsregionen | Kurzfristig (≤ 2 Jahre) |

| Einführung von industriellem IoT und Industrie 4.0 | +1.6% | Schwerpunkt England, Ausstrahlungseffekte auf Schottland und Wales | Mittelfristig (2–4 Jahre) |

| Energieeffizenz- und Dekarbonisierungsziele | +1.4% | National, mit Schwerpunkt auf stromintensiven Sektoren | Langfristig (≥ 4 Jahre) |

| Private 5G-Campusnetzwerke für Echtzeitsteuerung | +1.2% | Fertigungskorridore in England, selektiver Einsatz in Schottland | Mittelfristig (2–4 Jahre) |

| Anstieg der CAPEX in der Pharmabranche und für Batterie-Gigafabriken | +0.9% | Südwest-England, West Midlands, selektiv Nordirland | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Staatliche Anreize über das „Made Smarter”-Programm des Vereinigten Königreichs

Made Smarter hat sich von einem regionalen Pilotprojekt zu einem nationalen Politikinstrument entwickelt, das das Adoptionsrisiko für kleine und mittelständische Hersteller senkt. Das Programm lieferte allein im Nord-West England einen Nettowirtschaftswert von 242 Millionen USD und unterstützt nun mehr als 5.500 KMU im Rahmen des erweiterten Rahmens der Industriestrategie. Regionale „Technologietransfer”-Hubs verbreiten Best Practices und helfen Unternehmen, digitale Zwillinge, kollaborative Roboter und fortschrittliche Analytik zu erproben, bevor sie erhebliches Kapital einsetzen. Peer-to-Peer-Fallstudien, die von Hub-Leitern veröffentlicht werden, verkürzen Due-Diligence-Zyklen, während neue Beschaffungsregeln Lieferanten bevorzugen, die nachweisliche Produktivitäts- oder Dekarbonisierungsgewinne vorweisen können. Zusammen verkürzen diese Mechanismen die Amortisationszeiten und erweitern die Automatisierung über große OEMs hinaus auf die gesamte Lieferkette.

Automatisierungsnachfrage aufgrund von Arbeitskräftemangel

Eine anhaltende Vakanzenrate in der britischen Fertigung hat die Prioritäten auf Vorstandsebene in Richtung sofortiger Durchsatzverbesserungen verschoben. Arbeitgeber sahen sich 2025 mit 55.000 unbesetzten Stellen in der Produktion konfrontiert, was viele dazu veranlasste, schwer verfügbare Arbeitskräfte durch Roboterschweißen, intelligente Förderbänder und automatisierte Lagersysteme zu ersetzen. Die Einfuhr von Robotern stieg nach dem Brexit um 72 %, da Unternehmen sich gegen eingeschränkte EU-Arbeitskräfteströme absicherten. Die Zahl der Ausbildungsbeginne in der fortschrittlichen Fertigung stieg bei Make United Kingdom-Mitgliedsunternehmen um 41 %, was auf parallele Investitionen in Humankapital hindeutet. Dennoch verlängert der Mangel an zertifizierten Automatisierungsingenieuren die Bereitstellungszyklen und treibt die Nachfrage nach schlüsselfertigen Systemintegrationsdienstleistungen an.

Einführung von industriellem IoT und Industrie 4.0

Ausgereifte Edge-Computing-Plattformen in Verbindung mit lokalen 5G-Netzwerken ermöglichen Reaktionszeiten von unter 10 Millisekunden, die für die geschlossene Bewegungssteuerung an Leitwerken wie dem Solihull-Werk von Jaguar Land Rover und dem Heizgerätwerk von Worcester Bosch unerlässlich sind.[2]Manufacturing Technology Centre, „Private 5G-Testbed-Kapazitäten”, THE-MTC.ORG, the-mtc.org Der KI-Chancen-Aktionsplan stellt 2 Milliarden USD für Recheninfrastruktur und Testbeds bereit, die industriellen digitalen Zwillingen gewidmet sind, und stärkt damit eine Pipeline von KI-gesteuerten Fertigungslösungen. Open-Source-Frameworks wie Factory+ der Universität Sheffield AMRC standardisieren einen unternehmenstauglichen „einheitlichen Namensraum”, der die Anbieterbindung reduziert und KMU Datentransparenz auf Großunternehmensebene zu minimalen Kosten bietet.[3]Advanced Manufacturing Research Centre der Universität Sheffield, „AMRC Journal, Ausgabe 18”, AMRC.CO.UK, amrc.co.uk Dadurch gewinnen Fabrikbetreiber werksweite Transparenz, Erkenntnisse zur vorausschauenden Wartung und schnelle Rezepturwechsel.

Energieeffizienz- und Dekarbonisierungsziele

Der Industrielle Energietransformationsfonds hat 51,9 Millionen USD in 25 Projekte investiert, die Frequenzumrichter, Wärmerückgewinnungskreisläufe und wasserstofffähige Verbrennungssysteme einsetzen. Förderfähige stromintensive Hersteller werden ab 2027 im Rahmen des Britischen Industriellen Wettbewerbsfähigkeitsprogramms Netzgebührenrabatte von bis zu 90 % erhalten, was die Wirtschaftlichkeit elektrifizierter Robotik und regenerativer Bremsung stärkt. Die Beschaffungskriterien verschieben sich: Käufer geben nun kWh je Produktionseinheit ebenso strikt vor wie die Zykluszeit und drängen Anbieter dazu, Energie-Dashboards und KI-basiertes Lastmanagement in jedes Angebot zu integrieren. Die Volatilität erneuerbarer Energien unterstreicht darüber hinaus den Wert intelligenter Micro-Grids und adaptiver Planungssoftware, die die Produktion mit überschüssigem grünem Strom synchronisieren kann.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Hohe CAPEX und Unsicherheit beim ROI für KMU | -1.5% | National, konzentriert auf traditionelle Fertigungsregionen | Kurzfristig (≤ 2 Jahre) |

| Qualifikationslücke in der Automatisierung | -1.2% | National, akut in Schottland und Nordengland | Mittelfristig (2–4 Jahre) |

| Fragmentierung veralteter Brownfield-Infrastruktur | -0.8% | Fertigungskorridore in England, selektive Abdeckung in Wales | Mittelfristig (2–4 Jahre) |

| Cybersicherheitshaftung gemäß dem PSTI-Gesetz | -0.6% | National, mit Schwerpunkt auf Herstellern verbindbarer Geräte | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe CAPEX und Unsicherheit beim ROI für KMU

Viele kleine Hersteller zögern nach wie vor, mehrjährige Automatisierungsprogramme zu finanzieren, insbesondere angesichts erhöhter Zinssätze, die die Liquiditätspuffer einengen. Obwohl die British Business Bank die Kreditfazilitäten für Sektoren der Industriestrategie ausgeweitet hat, bleiben risikoscheue Eigentümer-Manager vorsichtig, wenn es darum geht, begrenzte Sicherheiten auf Technologien mit unbekannten Amortisationsmetriken zu setzen. Fragmentierte Lieferantenökosysteme und inkonsistente Leistungsbenchmarks erschweren die Beschaffung und lassen manche Unternehmen in langen Pilotphasen gefangen. Das „Test before invest”-Angebot von Made Smarter mildert einen Teil dieser Reibung, doch die Zurückhaltung hält an, bis stärkere Belege die Automatisierung mit Auftragsbuch-Wachstum statt mit inkrementellen Kosteneinsparungen verknüpfen.

Qualifikationslücke in der Automatisierung

Universitäten und technische Hochschulen graduieren derzeit weniger Automatisierungsingenieure, als die Nachfrage erfordert, obwohl bis 2028–29 zusätzlich 1,2 Milliarden USD pro Jahr für digitale und ingenieurwissenschaftliche Studiengänge vorgesehen sind. Bestehende Lehrpläne integrieren selten mechanisches Design, Steuerungsprogrammierung und OT-Cybersicherheit, was die Industrie zwingt, interdisziplinäre Teams durch berufsbegleitende Weiterqualifizierung zusammenzustellen. Durch den Brexit bedingte Visahürden schränken den Talentfluss aus Kontinentaleuropa weiter ein. Als Reaktion darauf bieten OEMs und Systemintegratoren Ferninstallationsservices und Low-Code-Konfigurationstools an, die die Kompetenzanforderungen für Werkspersonal senken, doch der systemische Qualifikationsmangel verlängert weiterhin die Projekt-Vorlaufzeiten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Steuerungssysteme verankern die Modernisierung

Industrielle Steuerungssysteme machten 2025 58,15 % des Gesamtumsatzes aus, was ihre zentrale Rolle bei der Orchestrierung, Gewährleistung der Sicherheit und Erleichterung der regulatorischen Rückverfolgbarkeit sowohl in diskontinuierlichen als auch in kontinuierlichen Produktionsanlagen unterstreicht. Austauschezyklen beschleunigen sich, da Betreiber veraltete speicherprogrammierbare Steuerungen (SPS) abschalten, die anfällig für Cyberangriffe und mit einheitlichen Namensraumarchitekturen nicht kompatibel sind. Hersteller, die veraltete Prozessleitsystem (SCADA)-Server durch moderne, Edge-fähige Einheiten ersetzen, berichten von zweistelligen Rückgängen bei Ausschussraten und kürzeren Ausfallzeiten. Feldgeräte – namentlich Gelenkarmroboter, Bildverarbeitungsstationen und intelligente Sensoren – verzeichnen die stärkste Dynamik mit einer CAGR von 11,87 %, angetrieben durch die Nachfrage nach autonomem Bin-Picking, inline-Fehlererkennung und flexibler Verpackung.

Der Markt für Fabrikautomatisierung und industrielle Steuerungssysteme im Vereinigten Königreich profitiert von hybriden Steuerungsdesigns, bei denen SPS deterministisch Logik lokal ausführen, während Cloud-Analytik Parameter für Energie- oder Qualitätsoptimierung abstimmt. Augmented-Reality-Mensch-Maschine-Schnittstellen projizieren nun Live-KPIs auf Sicherheitsbrillen und ermöglichen es Linienoperatoren, Abweichungen zu diagnostizieren, ohne den Fokus auf ihre Produktionsaufgaben zu verlieren. Fertigungsmanagementsysteme (MES) werden in stark regulierten Bereichen, wie der Pharmaindustrie, intensiv genutzt, wo serialisierte Chargenprotokolle und elektronische Signaturen obligatorisch sind. Das AMRC der Universität Sheffield hat kürzlich gemeinsam mit Siemens entwickelte, visiongesteuerte robotische Demontage-Zellen demonstriert, die Produktgeometrien erkennen und Werkzeugpfade dynamisch sequenzieren. Diese Erfolge bestätigen den Trend hin zu wahrnehmungsgesteuerter Robotik, die die Vorrichtungskomplexität minimiert und sich an variantenreiche Produktfamilien anpasst.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Endverbraucherbranche: Pharma treibt die Adoption der nächsten Welle

Automobil und Transport behielten 2025 auf Basis langfristiger robotergestützter Schweiß-, Lackier- und Antriebsmontagelinien einen Umsatzanteil von 28,33 %. Dennoch setzen Pharma und Biowissenschaften nun das Wachstumstempo mit einer CAGR von 13,77 % bis 2031, gestützt durch Post-Pandemie-Investitionen in sterile Abfüll-, Impfstoff- und Zelltherapieanlagen. Reinraumautomatisierung erfordert Roboter für geschlossene Umgebungen, automatisch geführte Fahrzeuge (AGV) für den Materialtransport und granulare MES, die zur regulatorischen Chargenfreigabe fähig sind. Die bevorstehende Batterie-Gigafabrik in Somerset, mit einem Budget von 4 Milliarden USD, zeigt, wie angrenzende Sektoren wie die Elektromobilität in qualitätsbezogene Protokolle nach Biowissenschaftsstandard einfließen.

Lebensmittel- und Getränkehersteller erweitern den Einsatz von robotischer Palettierung und hygienischer Fördertechnik, um die hohe Fluktuation in manuellen Tätigkeiten auszugleichen, während Chemie- und Petrochemiestandorte auf fortschrittliche Prozesssteuerung zur Verringerung der Energieintensität setzen. Öl- und Gasproduzenten nutzen Remote-Überwachungssysteme für gefährliche Offshore-Plattformen und integrieren Echtzeit-Vibrationsanalytik, um ungeplante Ausfallzeiten zu vermeiden. Energieversorger setzen verteilte Steuerungssysteme ein, um Netze zu stabilisieren, die mit erneuerbaren Einspeisungen gesättigt sind, was die softwaredefinierte Automatisierung weiter stärkt. Elektronik-, Metall- und Luft- und Raumfahrthersteller runden das Nachfrageprofil ab, wobei jeder flexible Fertigungssysteme anstrebt, die eine Hochmix-Niedrigvolumen-Produktion mit minimalen Umrüstzeiten ermöglichen.

Nach Komponente: Software prägt den Wettbewerbsvorteil

Automatisierungshardware trägt mit 46,85 % zum Sektordurchsatz bei, was die anhaltende Nachfrage nach Robotern, Antrieben und Sensoren widerspiegelt. Software bestimmt jedoch die strategischen Überlegungen, da Hersteller anerkennen, dass der differenzierte Wert nun in der Datenorchestrierung und KI-gesteuerten Entscheidungsschleifen liegt. Cloud-native MES und Edge-Analyse-Plattformen sollen mit einer CAGR von 12,7 % zulegen, da Werke vorausschauende Qualitätskontrolle, Energieeinsatzoptimierung und Simulationen mit digitalen Zwillingen einführen. Der KI-Chancen-Aktionsplan stellt Mittel für industrielle Inferenzchips und regulatorische Sandboxes bereit und senkt damit die Eintrittsbarrieren für algorithmenorientierte Anbieter.

Dienstleistungen – einschließlich Projektintegration, Lifecycle-Wartung und Cybersicherheitshärtung – sind unverzichtbar geworden, insbesondere für KMU ohne interne Steuerungsteams. Ergebnisbasierte Serviceverträge, bei denen Anbieter Durchsatz oder Energieeinsparungen garantieren, gewinnen an Beliebtheit und verlagern Kapitalausgaben in Betriebsbudgets. Hardwarelieferanten reagieren mit modularen Servopaketen, rekonfigurierbaren Greifer-Kits und standardisierten OPC UA-Schnittstellen, die die Inbetriebnahmezeit verkürzen. Die mit Software verbundene Marktgröße für Fabrikautomatisierung und industrielle Steuerungssysteme im Vereinigten Königreich soll stark ansteigen, da Lizenzabonnements und Analyse-Dashboards einmalige Hardware-Margen ersetzen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach industriellem Kommunikationsnetzwerk: Private 5G definiert Latenz neu

Industrial Ethernet hielt 2025 einen Marktanteil von 43,25 %, wobei seine Determiniertheit und breite Anbieterunterstützung den Erstplatziertenstatus für Backbone-Konnektivität sichern. Private 5G/LTE soll mit einer CAGR von 12,73 % bis 2031 die stärkste Expansion verzeichnen, getrieben durch Latenzzeiten von unter 10 Millisekunden und Netzwerk-Slicing-Funktionen, die für autonome mobile Roboter und AR-Serviceroutinen entscheidend sind. Das Solihull-Werk von Jaguar Land Rover und die Coventry-Einrichtung des Manufacturing Technology Centre nutzen beide campusweites 5G, das geführte Fahrzeuge, hochauflösende Inspektionskameras und Edge-Server in Echtzeit orchestriert.

Veraltete Feldbus-Systeme bleiben in tiefen Brownfield-Zonen bestehen, wo deterministische Zyklen den Bandbreitenbedarf überwiegen. Wi-Fi 6, ISA100 und WirelessHART bedienen Sensorschwärme und Handgeräte, sofern der Datenverkehr hinter Zero-Trust-Gateways segmentiert ist, die durch die bevorstehende PSTI-Durchsetzung vorgeschrieben werden. Edge-Knoten beherbergen nun Funktionen des zeitkritischen Netzwerkens (TSN), die IT- und OT-Bereiche zusammenführen, ohne die Jitter-Kontrolle zu beeinträchtigen, und festigen damit den Weg hin zu konvergierten, aber sicheren Werksnetzwerken.

Geografische Analyse

England trägt nahezu drei Viertel des Marktes für Fabrikautomatisierung und industrielle Steuerungssysteme im Vereinigten Königreich bei, was auf die Konzentration von Automobilclustern in den West Midlands, die pharmazeutische Produktion in Südostengland und ein dichtes Ökosystem von Systemintegratoren von Cambridge bis Manchester zurückzuführen ist. Das Halewood-Elektrofahrzeugprojekt, das mit 500 Millionen USD budgetiert ist, setzt allein 750 Industrieroboter und Lackliniensysteme der nächsten Generation ein, die die Emissionen flüchtiger organischer Verbindungen um 30 % senken. Forschungskorridore wie das Catapult High-Value Manufacturing-Netzwerk und das West Midlands 5G-Testbed beschleunigen die Markteinführungszeit für Pilotprojekte. Ausländische Direktinvestoren wie Schneider Electric haben kürzlich 42 Millionen USD zugesagt, um die Smart-Factory-Produktion in Scarborough zu skalieren, was das Vertrauen in Englands Automatisierungsinfrastruktur signalisiert.

Schottland verfügt über spezialisierte Kompetenzen in den Bereichen Offshore-Energie, Lebensmittelverarbeitung und Präzisionsmedizin. Make United Kingdom bestätigt, dass die schottische Produktion über das Vorkrisenniveau hinaus erholt ist, unterstützt durch Zustandsüberwachungssysteme für Nordsee-Plattformen und Robotik für die Lachsverarbeitung. Die Integration erneuerbarer Energien treibt die Nachfrage nach ausgefeilter Überwachungssteuerung an, die die Volatilität von Windparks neben konventionellen Netzen managt. Unternehmensbehörden leiten Fördermittel in die Einführung industrieller digitaler Technologien, während akademische Zentren in Glasgow und Aberdeen Talente im Bereich der Steuerungstechnik fördern.

Wales zeigt Resilienz durch Hochmix-Luft- und Raumfahrt- sowie Automobil-Unterbaugruppen in den Korridoren Südwales, wo AGVs und kollaborative Roboter die ergonomischen Bedingungen und den Durchsatz der Linie verbessern. Energieeffizienzauflagen treiben Upgrades bei Frequenzumrichtern und intelligentem Metering in metallverarbeitenden Betrieben voran. Nordirland nutzt grenzüberschreitende Lieferketten und investiert in KI-orientierte Forschungs- und Entwicklungslabore in Belfast und Derry, die gemeinsam Bildverarbeitungssysteme und digitale Zwillinge für lokale Molkerei-, Verbundwerkstoff- und Pharmaexporteure entwickeln. Zusammen stellen diese regionalen Initiativen sicher, dass das Wachstum im Markt für Fabrikautomatisierung und industrielle Steuerungssysteme im Vereinigten Königreich nicht auf England beschränkt ist, sondern sich über alle dezentralisierten Verwaltungen erstreckt.

Regulatorisches Umfeld

Das regulatorische Umfeld des Vereinigten Königreichs für Fabrikautomation und industrielle Steuerungssysteme wird durch die Reform der Maschinensicherheit und strengere Cyberanforderungen für vernetzte Betriebstechnik geprägt. Im Februar 2026 veröffentlichte die britische Regierung ihre Antwort auf den Machinery Call for Evidence, was auf Aktualisierungen der Supply of Machinery (Safety) Regulations 2008 in Großbritannien hindeutet. Für OEMs und Integratoren erhöht diese Ausrichtung die Prüfung von Hochrisikomaschinen und sicherheitsrelevanten Softwarefunktionen, die KI oder maschinelles Lernen einbeziehen. Parallel dazu wird die Leitlinie der Health and Safety Executive (HSE) zur Cybersicherheit für industrielle Automatisierungs- und Steuerungssysteme zunehmend als praktischer Bezugspunkt zur Sicherung von PLCs, HMIs, SCADA und Fernzugriffspfaden in Anlagenumgebungen verwendet.

Auch die Cybersicherheitsregulierung entwickelt sich von Best Practice zu formellen Verpflichtungen entlang kritischer Lieferketten. Im November 2025 skizzierte die britische Regierung ein Benennungsregime für kritische Lieferanten im Rahmen des Network and Information Systems (NIS)-Regelwerks, das Cyberanforderungen auf wesentliche und digitale Dienstleistungslieferketten ausweitet, die industrielle Betriebsabläufe stützen. Im Juni 2026 konsultierte Ofgem zur Anwendung eines Cyber Assessment Framework-Ansatzes für große Lastregler, was die Governance- und Sicherungserwartungen für Steuerungssysteme verstärkt, die die Netzstabilität und das industrielle Strommanagement wesentlich beeinflussen können.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette umfasst Hersteller von Automatisierungshardware und Geräten (Roboter, Antriebe, Sensoren, Sicherheitssysteme), Anbieter von Steuerungen und Software (PLC, DCS, SCADA, MES, HMI, PLM, Edge-Plattformen), Distributoren und Schaltschrankbauer, Systemintegratoren und OT-Cybersicherheitsspezialisten sowie Endnutzer aus der Automobilindustrie, Lebensmittel- und Getränkeindustrie, Pharmaindustrie, Energiewirtschaft und Prozessindustrien. Im Vereinigten Königreich sind Integratoren und Vertriebspartner eine zentrale Umsetzungsebene, die Multi-Vendor-Lösungen bündeln, Brownfield-Upgrades in Betrieb nehmen und Lebenszyklusdienstleistungen erbringen. Das lokale Ökosystem umfasst Distributoren wie BPX und Integratoren wie AR Controls und UK Industrial Control Systems.

Programme des öffentlichen Sektors und angewandte Forschungseinrichtungen beeinflussen sowohl vorgelagerte Roadmaps als auch die nachgelagerte Akzeptanz. Die Modern Industrial Strategy (gestartet im Juni 2025, mit einem Ein-Jahres-Update im Juli 2026) und der Advanced Manufacturing Sector Plan (bis zu 4,3 Milliarden GBP, davon 2,8 Milliarden GBP für F&E über fünf Jahre) unterstützen eine Pipeline von Testfeldern bis zu skalierten Einsätzen. Der AI Adoption Plan: Advanced Manufacturing formalisiert außerdem einen Scan-Pilot-Scale-Pfad, der mehr Software-, Datenintegrations- und Validierungsdienstleistungen in die Liefermodelle einbezieht. Arbeiten am AMRC zu KI-gestützter Lieferkettenkartierung und Digital-Thread-Tools im Jahr 2026 spiegeln einen praktischen Fokus auf die Risikominderung von Abhängigkeiten und Engpässen wider, die Automatisierungsprojekte verzögern können.

Wettbewerbslandschaft

Der Markt bleibt mäßig fragmentiert, wobei Tier-1-Multinationale – Siemens, ABB, Schneider Electric, Rockwell Automation – weiterhin breite Hardware-Portfolios und etablierte Servicenetzwerke kontrollieren. Ihre Führungsposition wird von softwareorientierten Neueinsteigern herausgefordert, die auf KI-gestützte Qualitätskontrolle, Cybersicherheitsorchestrierung und Private-5G-Netzwerkverwaltung spezialisiert sind. Strategische Akquisitionen verdeutlichen die Konvergenz: Traditionelle SPS-Hersteller kaufen Edge-Analytik-Startups auf, während industrielle Cloud-Anbieter Robotik-Middleware-Firmen erwerben, um vertikal integrierte Stacks zu liefern.

Anbieter schnüren zunehmend branchenspezifische Lösungen. Pharma-Suiten werden nun mit GMP-konformen elektronischen Chargenprotokollen und automatisierten Reinigungssequenzen ausgeliefert, während Automobilbündel die Schweißpfadoptimierung und Energierückgewinnungsmodule enthalten, die auf Rohkarosserielinien zugeschnitten sind. Die Cybersicherheits-Compliance gemäß dem PSTI-Gesetz hat eine Marktlücke für „sichere by Default”-Gerätehersteller geschaffen, die Zero-Trust-Firmware vorinstallieren und lebenslange Patch-Services bereitstellen. Partnerschaften zwischen OEMs und der Wissenschaft – wie die gemeinsame Arbeit von Siemens mit dem AMRC an automatisierten Demontagezellen – beschleunigen die kommerzielle Einführung von Kreislaufwirtschaftsanwendungen.

Auch Servicemodelle entwickeln sich weiter. Systemintegratoren garantieren zunehmend KPIs, Betriebszeit, Energieverbrauch und OEE anstelle von Festpreisaufbauten und monetarisieren KI-Algorithmen über monatliche Abonnements statt über Kapitalausgaben. Da Cloud-Support geschäftskritisch wird, umwerben Hyperscaler OT-Spezialisten, um Echtzeit-Fertigungsworkloads in souveränen Rechenzentren zu hosten und damit Bedenken hinsichtlich Latenz und Datensouveränität zu begegnen. Der Wettbewerbsdruck verlagert sich damit von der Hardware-Differenzierung hin zu ganzheitlichen digitalen Service-Ökosystemen, die den Markt für Fabrikautomatisierung und industrielle Steuerungssysteme im Vereinigten Königreich tragen.

Marktführer für Fabrikautomatisierung und industrielle Steuerungssysteme im Vereinigten Königreich

Schneider Electric SE

Emerson Electric Company

Mitsubishi Electric Corporation

ABB Ltd.

Rockwell Automation, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Benannte nationale Programme und Sektorpläne schaffen umsetzbare Handlungsspielräume für Anbieter, die die Einführung über große OEM-Standorte hinaus industrialisieren können, insbesondere für KMU, die validierte Wege und schlüsselfertige Lieferung benötigen. Ab 2026 stehen die erweiterte Förderung von Made Smarter Adoption (bis zu 99 Millionen GBP) und der Advanced Manufacturing Sector Plan (bis zu 4,3 Milliarden GBP, einschließlich F&E-Unterstützung) im Einklang mit dem Scan-Pilot-Scale-Ansatz der Regierung im AI Adoption Plan: Advanced Manufacturing, der Anbieter bevorzugt, die Steuerungsmodernisierung, Datenintegration und messbare Ergebnisse kombinieren. Diese Abstimmung erhöht auch die Nachfrage nach paketierten Lösungen, die den Engineering-Aufwand in Brownfield-Anlagen reduzieren, einschließlich modularer Nachrüstkits (Sensoren, Antriebe, Sicherheit) in Kombination mit standardisierter Konnektivität und vorgefertigten Vorlagen für MES und digitale Arbeitsanweisungen.

Ein zweiter Chancenschwerpunkt liegt an der Schnittstelle von Robotik, Cybersicherheit und kritischer Infrastruktur. Die Smart Machines Strategy 2035 und die Einführung von Robotics Adoption Hubs (40 Millionen GBP Anfangsfinanzierung) erweitern die praktischen Mechanismen für den Robotereinsatz. NIS-bezogene Initiativen, einschließlich der Benennung kritischer Lieferanten und der Ofgem-Konsultation zur Cyber-Sicherung großer Lastregler, erhöhen die Erwartungen an Security-by-Design in vernetzten Steuerungsarchitekturen. Anbieter, die sicheren Fernzugriff, Asset-Sichtbarkeit und Patch-Governance im Rahmen von Steuerungssystem-Upgrades liefern, können Compliance-Druck in Dienstleistungsumsatz umwandeln, insbesondere da Anlagen private Netzwerke und Edge-Computing für Echtzeitbetrieb hinzufügen.

Aktuelle Branchenentwicklungen

- Juli 2026: Schneider Electric unterzeichnete einen langfristigen Mietvertrag über 18.555 Quadratfuß Bürofläche in der 210 Birchwood Boulevard, Warrington. Die Vereinbarung erweitert die Präsenz des Unternehmens in Großbritannien in einem wichtigen Industriekorridor und unterstützt die Lieferkapazität in den Bereichen Automatisierung, Digitalisierung und Services für Hersteller und Infrastrukturkunden.

- Juni 2026: Rockwell Automation gab die Verfügbarkeit von FactoryTalk ResilientEdge bekannt und positionierte eine neue Ausführungsarchitektur für autonomere und skalierbarere Fertigungsabläufe. Die Veröffentlichung stärkt die Edge-to-Enterprise-Softwareebene, die Allen-Bradley-Steuerungssysteme ergänzt und Anlagen unterstützt, die von Einzel-Upgrades zu standardisierter Ausführung über mehrere Standorte hinweg übergehen.

- September 2025: Schneider Electric meldete den Produktionsstart an seinem hochmodernen Fertigungsstandort in North Yorkshire im Anschluss an sein Investitionsprogramm in Scarborough. Die Erweiterung der Kapazität und der Modernisierungsfähigkeiten in Großbritannien unterstützt eine schnellere Auftragsabwicklung für die Nachfrage nach Elektrifizierung und Automatisierung und verbessert zugleich die Widerstandsfähigkeit für Kunden, die mit Volatilität in der Lieferkette umgehen müssen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst Ausgaben im Vereinigten Königreich für Fabrikautomation und industrielle Steuerungssysteme, die industrielle Betriebsabläufe überwachen, steuern und automatisieren, einschließlich Steuerungsplattformen, Feldgeräten, industrieller Netzwerktechnik sowie zugehöriger Software und Dienstleistungen, die in Produktionsumgebungen eingesetzt werden.

Ausschlüsse: Ausgeschlossen sind allgemeine Unterhaltungselektronik und nicht-industrielle IT-Tools, die nicht zum Betrieb oder zur Automatisierung industrieller Prozesse verwendet werden.

Übersicht der Segmentierung

- Nach Typ

- Industrielle Steuerungssysteme

- Verteiltes Steuerungssystem (DCS)

- Speicherprogrammierbare Steuerung (SPS)

- Prozessleitsystem (SCADA)

- Fertigungsmanagementsystem (MES)

- Produktlebenszyklus-Management (PLM)

- Mensch-Maschine-Schnittstelle (HMI)

- Feldgeräte

- Industrieroboter

- Bildverarbeitung

- Motoren und Antriebe

- Sicherheitssysteme

- Sensoren und Transmitter

- Industrielle Steuerungssysteme

- Nach Endverbraucherbranche

- Automobil und Transport

- Lebensmittel und Getränke

- Pharma und Biowissenschaften

- Öl und Gas

- Chemie und Petrochemie

- Energie und Versorgung

- Sonstige Endverbraucherbranchen

- Nach Komponente

- Automatisierungshardware

- Automatisierungssoftware

- Dienstleistungen (Integration, Wartung, Beratung)

- Nach industriellem Kommunikationsnetzwerk

- Industrial Ethernet

- Feldbus

- Drahtlos (Wi-Fi, ISA100, WirelessHART)

- Private 5G / LTE

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Die Sekundärforschung wurde genutzt, um den industriellen Hintergrund Großbritanniens festzulegen und die wichtigsten Nachfragesignale zu verankern, denen Automatisierungsbudgets typischerweise folgen. Wir bezogen uns auf öffentliche Quellen wie das UK Office for National Statistics für Produktions- und Investitionsindikatoren im verarbeitenden Gewerbe, HMRC-Handelsstatistiken zur Plausibilitätsprüfung der Import- und Exportrichtung relevanter Ausrüstung sowie Veröffentlichungen der Bank of England für makroökonomische Treiber, die Investitionsausgaben beeinflussen.

Um die Automatisierungsperspektive praxisnah zu halten, haben wir auch Quellen wie die Health and Safety Executive für Sicherheits- und Compliance-Hinweise, Veröffentlichungen der britischen Regierung zu Energie- und Industriestrategien für Effizienz- und Modernisierungsprogramme sowie peer-reviewte Fachzeitschriften für Technologietrends (zum Beispiel industrielles Ethernet und private Mobilfunknutzung in Anlagen) herangezogen. Geschäftsberichte von Unternehmen, Investorenpräsentationen und glaubwürdige Fachpresse wurden genutzt, um den Produktmix und die Dienstleistungsintensität zu verstehen, und kostenpflichtige Abonnements für Unternehmensfinanzdaten, Nachrichten und Patentdatenbanken wurden selektiv eingesetzt, um die Lieferantenexposition und Produkt-Roadmaps zu validieren. Diese Sekundärquellen sind beispielhaft, und wir haben zudem viele weitere öffentliche und kostenpflichtige Referenzen geprüft, um Daten zu sammeln, Annahmen zu validieren und offene Fragen zu klären.

Primärinterviews und Umfragen

Die Primärforschung konzentrierte sich auf Interviews und strukturierte Umfragen mit Automatisierungseinkäufern, Anlagentechnik-Teams, Systemintegratoren und Lösungsspezialisten, die an britischen Fertigungsstandorten tätig sind. Ihre Beiträge halfen zu bestätigen, welche Kategorien aktiv finanziert wurden (zum Beispiel PLCs, SCADA, Sensoren, Robotik und Sicherheitssysteme), wie typische Upgrade-Zyklen aussahen und wie stark Dienstleistungen und Software in Projekte eingebunden wurden, was anschließend die Modellannahmen präzisierte.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 33 % | CXOs: 17 % | |

| Mid-Tier: 46 % | Funktions-/Bereichsleiter: 37 % | |

| Kleinere Marktteilnehmer: 21 % | Manager: 46 % |

Marktgrößenbestimmung und Prognose

Die Größenbestimmung begann mit einer Top-down-Rekonstruktion des britischen Automatisierungsnachfragepools, bei der Fertigungsaktivität, Trends der Kapitalbildung und Produktionssignale auf Sektorebene in Automatisierungsausgabenpotenzial übersetzt und anschließend den erfassten Systemkategorien zugeordnet wurden. Um die Ergebnisse realistisch zu halten, wurden selektive Bottom-up-Prüfungen hinzugefügt, wie etwa die Stichprobenerhebung von Lieferantenumsätzen mit Großbritannien-Bezug, die Gegenprüfung typischer Projektwerte durch Vertriebskanalgespräche und die Prüfung implizierter Volumina anhand gängiger Installationsmuster.

Zu den im Modell verwendeten Eingaben zählten die Produktions- und Investitionsrichtung im verarbeitenden Gewerbe Großbritanniens, das Tempo der Einführung von Robotik und Machine Vision in Fabriken, die Verschiebung des Anteils zu industriellen Kommunikationsnetzwerken (industrielles Ethernet und drahtlose Optionen), die Anbindungsrate von Software und Dienstleistungen an Hardwareprojekte sowie Upgrade-Zyklen für Steuerungsplattformen und Feldgeräte. Wenn eine Bottom-up-Sicht unvollständig war, wurden Lücken durch konservative, in Interviews validierte Durchdringungsbereiche geschlossen, die dann nur auf die Teile des Nachfragepools angewendet wurden, die klar dem Geltungsbereich entsprachen.

Für die Prognose wurde eine Szenarioanalyse verwendet, da sich Automatisierungsausgaben mit Energiekosten, Arbeitskräfteverfügbarkeit und Produktionserweiterungsplänen schnell verändern können. Annahmen zur Preisentwicklung und Mixverschiebung wurden mit Branchenteilnehmern überprüft, damit die Vorwärtskurve widerspiegelt, wie sich Hardware, Software und Dienstleistungen typischerweise über einen Projektlebenszyklus verändern.

Datenvalidierung und Aktualisierungszyklus

Die Validierung erfolgte durch wiederholte Triangulation zwischen den modellierten Gesamtwerten und unabhängigen Signalen, einschließlich der Richtung der Fertigungsinvestitionen, der Handelsbewegungen relevanter Ausrüstungsfamilien und der implizierten Aufteilung zwischen Steuerungssystemen und Feldgeräten. Ausreißer wurden markiert und anschließend auf Einheitenfehler, Währungszeitpunkte oder Kategorienüberlappungen überprüft, bevor die Zahlen finalisiert wurden, und eine zweite Analystenprüfung wurde eingesetzt, um vermeidbare Abweichungen zu reduzieren.

Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen erfolgen, wenn es eine wesentliche Verschiebung gibt, etwa eine große politische Änderung, einen starken Nachfrageeinbruch oder einen sprunghaften Wandel bei der Technologieeinführung. Vor der Veröffentlichung führen wir eine abschließende Prüfung der wichtigsten Eingaben und Annahmen durch, damit Kunden die aktuellste Sichtweise erhalten, die die verfügbaren Belege stützen können.

Marktgröße für Fabrikautomation und industrielle Steuerungssysteme im Vereinigten Königreich von Mordor Intelligence im Vergleich zu anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für Fabrikautomation und industrielle Steuerungen im Vereinigten Königreich können sich unterscheiden, selbst wenn die Themenbezeichnung gleich erscheint, da die erfasste Produktpalette, die Behandlung von Dienstleistungen und der Zeitpunkt der Währungs- und Preisannahmen zwischen den Studien nicht abgestimmt sind. Unterschiede zeigen sich auch, wenn eine Schätzung näher an einer „reinen Fabrikautomation“ liegt, während eine andere breitere industrielle Automatisierungsausgaben über nicht-fabrikbezogene Standorte hinweg vermischt.

In unseren Prüfungen waren die größten Treiber der Abweichung, ob industrielle Kommunikationsnetzwerke und Automatisierungsdienstleistungen als Teil des Marktgesamtwerts gezählt wurden, wie Steuerungssoftware wie MES und PLM behandelt wurde, und ob die Schätzung hauptsächlich auf einer vorwärtsgerichteten CAGR-Kurve beruhte oder an britische Fertigungssignale und praktische Upgrade-Zyklen zurückgebunden war. Die folgende Tabelle fasst die Spanne zusammen, die sich ergibt, wenn sich diese Entscheidungen ändern.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 16,19 Milliarden USD (2025) | |

| Branchenforschungsverlag A | 17,63 Milliarden USD (2025) | Diese Zahl scheint ein breiteres Lösungspaket einzuschließen und könnte eine höhere angenommene Anbindung von Dienstleistungen und Software an Hardwareprojekte anwenden, was den Gesamtwert für 2025 im Vergleich zu einem engeren Steuerungs- und Feldgerätebereich anheben kann. |

| Marktlisting B | 16,00 Milliarden USD (2024) | Der Wert wird als ungefährer Wert für 2024 mit begrenzt sichtbaren Angaben zum Geltungsbereich angegeben, sodass Unterschiede aus der Wahl des Basisjahres, dem Zeitpunkt der Währungsumrechnung und der Frage entstehen können, ob industrielle Netzwerke und Lebenszyklusdienstleistungen ein- oder ausgeschlossen sind. |

Insgesamt lässt sich die Spanne dadurch erklären, was innerhalb des Lösungsstapels gezählt wird und wie Preisgestaltung und Dienstleistungen im Basisjahr behandelt werden, nicht durch eine einzige Wachstumsannahme. Indem Steuerungsplattformen, Feldgeräte, industrielle Netzwerke, Software und Dienstleistungen innerhalb eines einheitlichen britischen Geltungsbereichs gehalten und die Gesamtwerte anschließend gegen Fertigungs- und Upgrade-Signale gegengeprüft werden, bleibt die Schätzung für 2025 wiederholbar und weniger anfällig für versteckte Zusatzkomponenten. Dies ist der Ansatz, dem Mordor Intelligence folgt.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der prognostizierte Wert des Marktes für Fabrikautomatisierung im Vereinigten Königreich bis 2031?

Der Sektor soll bis 2031 einen Wert von 29,23 Milliarden USD erreichen und mit einer CAGR von 10,35 % wachsen.

Welches Segment hält heute den größten Anteil an der Fabrikautomatisierung im Vereinigten Königreich?

Industrielle Steuerungssysteme führen mit einem Umsatzanteil von 58,15 % im Jahr 2025.

Welche Endverbraucherbranche wächst in der Fabrikautomatisierung im Vereinigten Königreich am schnellsten?

Pharma und Biowissenschaften entwickeln sich bis 2031 mit einer CAGR von 13,77 %.

Wie werden Stromkostensenkungen die Einführung von Automatisierung beeinflussen?

Die Rabatte des Britischen Industriellen Wettbewerbsfähigkeitsprogramms ab 2027 verkürzen die Amortisationszeiten und ermutigen energieintensive Unternehmen, Projekte zu beschleunigen.

Warum sind private 5G-Netzwerke für britische Fabriken wichtig?

Campusweites 5G bietet die extrem niedrige Latenz, die für autonome Roboter, Augmented-Reality-Wartung und Echtzeit-Qualitätsprüfung benötigt wird.

Seite zuletzt aktualisiert am: