Marktgröße und Marktanteil – Schmierstoffe Südasien

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

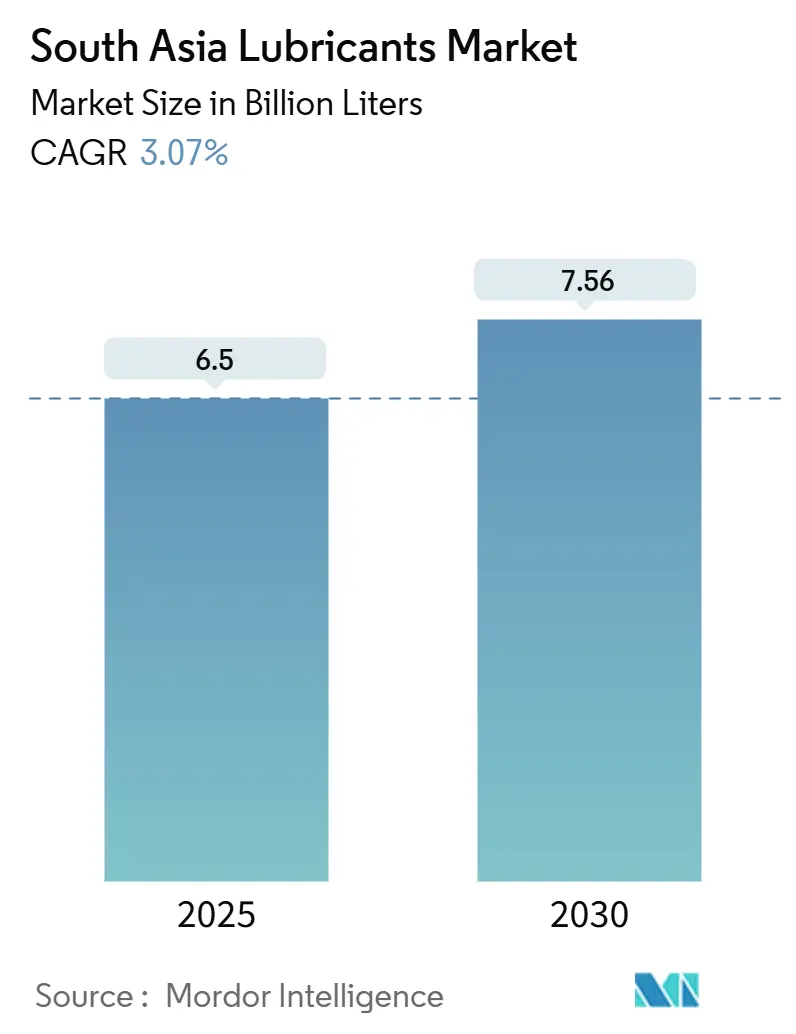

| Marktvolumen (2025) | 6.5 Milliarden Liter |

| Marktvolumen (2030) | 7.56 Milliarden Liter |

| Wachstumsrate (2025 - 2030) | 3.07% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Schmierstoffmarkts in Südasien von Mordor Intelligence

Die Marktgröße des Schmierstoffmarkts in Südasien wird im Jahr 2025 auf 6,5 Milliarden Liter geschätzt und soll bis 2030 bei einer CAGR von 3,07 % im Prognosezeitraum (2025–2030) auf 7,56 Milliarden Liter anwachsen. Der Schwung resultiert aus der Erholung der Industrieproduktion, einer höheren Frachtintensität und beständigen Infrastrukturausgaben, während anhaltende Elektrifizierungsgegenwinds die Volumina bei Kraftfahrzeugschmierstoffen dämpfen. Indien verankert die regionale Nachfrage, während Bangladesch und Pakistan inkrementelles Wachstum beisteuern. Die Dominanz von Mineralöl wird durch biobasierte und synthetische Alternativen schrittweise verdrängt. Zu den wichtigsten Trends, die die Expansion prägen, gehören die durch „Make in India” angetriebene Diversifizierung der Fertigung, der Ausbau von Logistikkorridoren sowie die OEM-gesteuerte Präferenz für leistungssteigernde Synthetika. Wettbewerbsstrategien konzentrieren sich auf die Integration von Basisölen, die Tiefe des Vertriebsnetzes und Innovationen bei biologisch abbaubaren Formulierungen. Der Schmierstoffmarkt in Südasien profitiert weiterhin vom Schwerlastgüterverkehr, der Wartung von Stromerzeugungsanlagen und dem Einsatz von Baumaschinen; jedoch belasten die zunehmende Durchdringung von Elektrofahrzeugen, die Preisvolatilität bei Basisölen und das Recycling auf dem Graumarkt die Margen.

Wichtigste Erkenntnisse des Berichts

- Kraftfahrzeugmotorenöl hatte im Jahr 2024 einen Anteil von 29,84 % am Schmierstoffmarkt in Südasien. Industriemotorenöl wird bis 2030 voraussichtlich mit einer CAGR von 3,36 % wachsen.

- Nach Endverbraucher entfiel auf den Kraftfahrzeugsektor im Jahr 2024 ein Anteil von 45,75 % an der Marktgröße des Schmierstoffmarkts in Südasien, während industrielle Anwendungen bis 2030 voraussichtlich mit einer CAGR von 3,25 % zulegen werden.

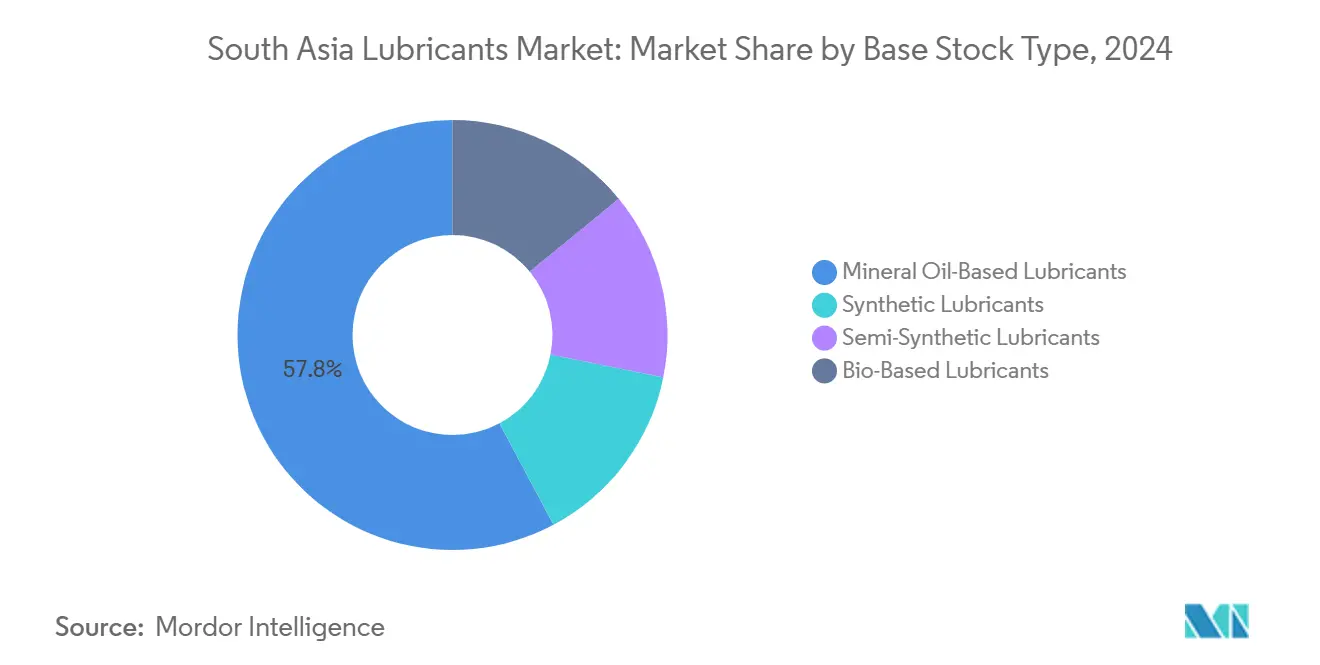

- Mineralölbasierte Produkte dominierten den Markt im Jahr 2024 mit einem Anteil von 57,78 %; biobasierte Schmierstoffe werden von 2024 bis 2030 voraussichtlich eine CAGR von 3,12 % verzeichnen.

- Indien hielt im Jahr 2024 einen geografischen Anteil von 86,07 % und wird bis 2030 voraussichtlich mit einer CAGR von 3,69 % wachsen.

Trends und Erkenntnisse im Schmierstoffmarkt Südasien

Analyse der Auswirkungen von Wachstumstreibern*

| Wachstumstreiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Erholung der Industrieproduktion | +0.8% | Industriezonen in Indien und Bangladesch | Mittelfristig (2–4 Jahre) |

| Ausbau von Fracht und Logistik | +0.6% | Wichtige Handelskorridore | Kurzfristig (≤ 2 Jahre) |

| Diversifizierung des Fertigungssektors | +0.5% | Indien, Ausstrahlungseffekte auf Bangladesch und Pakistan | Langfristig (≥ 4 Jahre) |

| Durchdringung synthetischer Schmierstoffe | +0.4% | Indien, städtisches Pakistan, Bangladesch | Mittelfristig (2–4 Jahre) |

| Nachfrage aus Stromerzeugung und Bauwesen | +0.3% | Infrastrukturreiche Regionen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Erholung der Industrieproduktion treibt regionalen Schmierstoffverbrauch an

Regionale Fertigungsindizes übertrafen Ende 2024 das Niveau vor 2020 und trieben die Nachfrage nach Metallbearbeitungsflüssigkeiten, Turbinenölen und Hydraulikölen an. Indiens Einkaufsmanagerindex blieb im Jahr 2024 12 aufeinanderfolgende Monate über 55; produktionsbezogene Anreizprogramme im Wert von 8,2 Milliarden USD im Jahr 2024 stimulierten die Nachfrage nach Schmierstoffen in Automobil-, Elektronik- und Pharmaclustern zusätzlich. Eine beschleunigte Auslastung der Fabriken führte zu häufigeren Maschinenwartungszyklen und stützte damit direkt das Wachstum des Schmierstoffmarkts in Südasien.

Ausbau der Frachtlogistik beschleunigt die Nachfrage nach gewerblichen Schmierstoffen

Der Güterverkehr auf dem Delhi-Mumbai-Industriekorridor stieg im Jahr 2024. Schwerere Lkw-Plattformen und höhere Fahrzeugkilometerleistungen steigerten den Verbrauch von Schwerlastmotorenölen, Getriebeflüssigkeiten und Getriebeölen. Dedizierte Frachtkorridore verlängerten die Schmierstoffwechselintervalle und katalysierten die Nachfrage nach hochwertigen Synthetika, die extremen Betriebstemperaturen standhalten. Erhöhte Achslasten und längere Transportstrecken festigten die Nachfrageprognosen für den Schmierstoffmarkt in Südasien bis 2027.

Diversifizierung des Fertigungssektors im Rahmen regionaler Industriepolitiken

Die Elektronikproduktion in Indien wuchs im Jahr 2024 um 15 % und erforderte hochreine Prozessöle für die Leiterplattenherstellung. Bangladeschs Pharmaexporte stiegen infolge von Anreizen in Exportverarbeitungszonen, was den Kauf von lebensmittelechten und hochreinen Hydraulikflüssigkeiten ankurbelte. Die Diversifizierung lenkt die Beschaffung hin zu leistungsstärkeren Synthetika und verändert die Produktspezifikationen innerhalb des Schmierstoffmarkts in Südasien.

Durchdringung synthetischer Schmierstoffe beschleunigt Leistungsanforderungen

OEM-Garantieklauseln und die Optimierung der Flottenkosten trieben im Jahr 2024 die Einführung synthetischer Schmierstoffe im indischen Kraftfahrzeugsektor voran. Inländische Raffinerien haben Basisöleinheiten der Gruppe III in Betrieb genommen, was die Importabhängigkeit verringert und die Verfügbarkeit verbessert. Industrielle Abnehmer spezifizieren nun synthetische Getriebeöle und Hydraulikflüssigkeiten für kritische Anlagen in der Stromerzeugung, im Bergbau und im Bauwesen, wodurch die Lebensdauer der Geräte verlängert und ungeplante Ausfallzeiten reduziert werden.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Preisvolatilität bei Basisölen | -0.4% | Importabhängiges Bangladesch und Sri Lanka | Kurzfristig (≤ 2 Jahre) |

| Recycelte Schmierstoffe auf dem Graumarkt | -0.3% | Indien, Pakistan, Bangladesch | Mittelfristig (2–4 Jahre) |

| Beschleunigte Durchdringung von Elektrofahrzeugen | -0.2% | Städtisches Indien, aufstrebende Ballungsräume | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Importabhängigkeit bei Basisölen erzeugt Preisvolatilitätsrisiken

Rund 60 % des regionalen Basisölbedarfs werden durch Importe gedeckt, was Formulierer Währungsschwankungen und Versorgungsunterbrechungen aussetzt. Indien importierte im Jahr 2024 1,2 Millionen Tonnen, und hochwertige Einsatzstoffe der Gruppe III verzeichneten stärkere Preisspitzen, was die Margen bei synthetischen Mischungen drückte.

Beschleunigte Einführung von Elektrofahrzeugen in städtischen Ballungsräumen senkt Schmierstoffvolumina für Verbrennungsmotoren

Elektrische Zweiräder und Personenkraftwagen verdrängen in großen indischen Städten schrittweise ihre benzinbetriebenen Pendants und dämpfen die Nachfrage nach Kurbelgehäuseölen. Das Tempo bleibt uneinheitlich, da Schwerlastkraftwagen und Baumaschinen voraussichtlich noch auf absehbare Zeit auf schmierstoffintensive Verbrennungsplattformen angewiesen sein werden.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Motorenöle behalten ihr Volumen, während Industriequalitäten schneller wachsen

Kraftfahrzeugmotorenöl hatte im Jahr 2024 aufgrund des großen Fahrzeugbestands auf der Straße und unregelmäßiger Wartungsintervalle einen Anteil von 29,84 % am Schmierstoffmarkt in Südasien. Industriemotorenöl verzeichnete mit einer CAGR von 3,36 % den stärksten Anstieg, getragen vom Ausbau der Stromerzeugungskapazitäten und dem Wachstum des Baumaschinenparks. Getriebeflüssigkeiten und Getriebeöle profitierten von schwereren Lkw-Konfigurationen, während Hydraulikflüssigkeiten die Auslastung von Baumaschinen widerspiegelten. Prozessöle, insbesondere Kautschukprozessöl, gewannen in pharmazeutischen und lebensmittelverarbeitenden Betrieben an Bedeutung und erfüllten globale Qualitätsstandards.

Metallbearbeitungsflüssigkeiten erfuhren einen Aufschwung durch die durch „Make in India” angetriebene Elektronik- und Präzisionsingenieurproduktion, was Käufer zu niedrigviskosen Synthetika für eine verbesserte Werkzeugstandzeit lenkte. Turbinen- und Transformatorenöle blieben stabil, gestützt durch Netzausbauvorhaben. Insgesamt verschieben Industrieprodukte den Produktmix des Schmierstoffmarkts in Südasien hin zu margenstarken Spezialqualitäten.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Endverbraucherbranche: Kraftfahrzeug weiterhin größtes Segment, Industrie wächst schneller

Das Kraftfahrzeugsegment hatte im Jahr 2024 einen Anteil von 45,75 % an der Marktgröße des Schmierstoffmarkts in Südasien, wobei Nutzfahrzeuge aufgrund ihrer hohen jährlichen Laufleistung und strengeren Wartungszyklen einen überproportionalen Anteil am Volumen ausmachten. Laut der Gesellschaft der indischen Kraftfahrzeughersteller (SIAM) produzierte die Branche im Geschäftsjahr 2024–25 3,10 Crore Fahrzeuge, darunter Personenkraftwagen, Nutzfahrzeuge, Dreiräder, Zweiräder und Vierräder, gegenüber 2,84 Crore Fahrzeugen im Geschäftsjahr 2023–24[1]Gesellschaft der indischen Kraftfahrzeughersteller, "Leistung der indischen Automobilindustrie im Jahr 2024–25," siam.in.

Industrielle Anwendungen wachsen bis 2030 mit einer CAGR von 3,25 %, da Strom-, Stahl-, Textil- und Zementwerke den Einsatz von Turbinen-, Hydraulik- und Getriebeölen steigern. Zweiräder im ländlichen Raum stützen weiterhin die Nachfrage nach Motorenöl und gleichen teilweise die Verluste durch die städtische Elektrifizierung aus.

Die Schmierung von Schwerlastgeräten bleibt widerstandsfähig und bedient die Bau-, Bergbau- und Landwirtschaftssektoren, die alle von staatlichen Infrastrukturprogrammen profitieren. Marine- und Luft- und Raumfahrtnischen stellen inkrementelle Anforderungen an Hochleistungsschmierfette und biologisch abbaubare Öle. Langfristig wird erwartet, dass das industrielle Wachstumsmomentum die Gesamtnachfrage neu ausbalanciert und den Kraftfahrzeuganteil am Schmierstoffmarkt in Südasien verringert.

Nach Basisöltyp: Mineralöle dominieren, biobasierte Optionen gewinnen an Bedeutung

Mineralöle hielten im Jahr 2024 aufgrund ihrer Kosteneffizienz und umfangreichen Lieferketten einen Anteil von 57,78 %. Synthetische Varianten wurden durch längere Wechselintervalle und Temperaturbeständigkeit gestärkt, die von Flottenoperatoren gesucht werden, während halbsynthetische Mischungen mittlere Preissegmente besetzt haben. Biobasierte Formulierungen werden voraussichtlich mit einer CAGR von 3,12 % wachsen, unterstützt durch inländische Pflanzenöl-Einsatzstoffe und regulatorische Anreize wie Indiens EPR-Regelung.

Investitionen in Raffinerieeinheiten der Gruppe II/III reduzieren die Auslandsabhängigkeit bei hochwertigen Basisölen, verbessern die Verfügbarkeit und Preisstabilität von Synthetika. Da ESG-Berichterstattung zum Standard wird, erproben Industrieabnehmer erneuerbare Ester für Hydrauliksysteme an umweltsensiblen Standorten, was künftige Marktanteilsgewinne innerhalb des Schmierstoffmarkts in Südasien unterstützt.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Geografische Analyse

Indiens Anteil von 86,07 % unterstreicht seine zentrale Rolle bei der regionalen Nachfrage, mit einer CAGR von 3,69 % bis 2030, angetrieben durch Fertigungsdiversifizierung, den Ausbau von Frachtkorridoren und die kontinuierliche Wartung von Kraftwerken. Das inländische Raffinerieportfolio von rund 250 Millionen Tonnen bietet eine teilweise Basisöl-Eigenversorgung, obwohl hochwertige Synthetika weiterhin auf Importe angewiesen sind. Die im Jahr 2024 verabschiedete EPR-Gesetzgebung soll Recycler in formelle Kanäle drängen, was die Rückverfolgbarkeit von Einsatzstoffen verbessern und die Einführung biobasierter Produkte fördern dürfte.

Bangladesch profitiert vom Wachstum der Kraftfahrzeugvolumina und der Wiederbelebung der Textilexporte, was die Nachfrage nach Prozessölen und Metallbearbeitungsflüssigkeiten steigert. Infrastrukturprojekte wie die Padma-Brücke und die Dhaka-Metro unterstützen den Verbrauch von Schmierstoffen für Baumaschinen. Pakistans Erholung von früheren fiskalischen Belastungen steigert die Zement- und Stahlproduktion und treibt damit die Nachfrage nach Industrieölen an.

Sri Lanka, das kleinste Segment, zeigt eine schrittweise Erholung nach seiner Krise im Jahr 2022; Umschlagaktivitäten im Hafen von Colombo und die Mechanisierung der Landwirtschaft eröffnen Nischennachfrage nach Marine- und Landmaschinenölen. Die SAARC-Handelserleichterung hat grenzüberschreitende Ströme verbessert; jedoch fragmentieren Tarifunterschiede und abweichende Qualitätscodes weiterhin den Schmierstoffmarkt in Südasien. Es wird erwartet, dass Harmonisierungsinitiativen und gegenseitige Anerkennungsabkommen die regionale Distribution mittelfristig rationalisieren werden.

Wettbewerbslandschaft

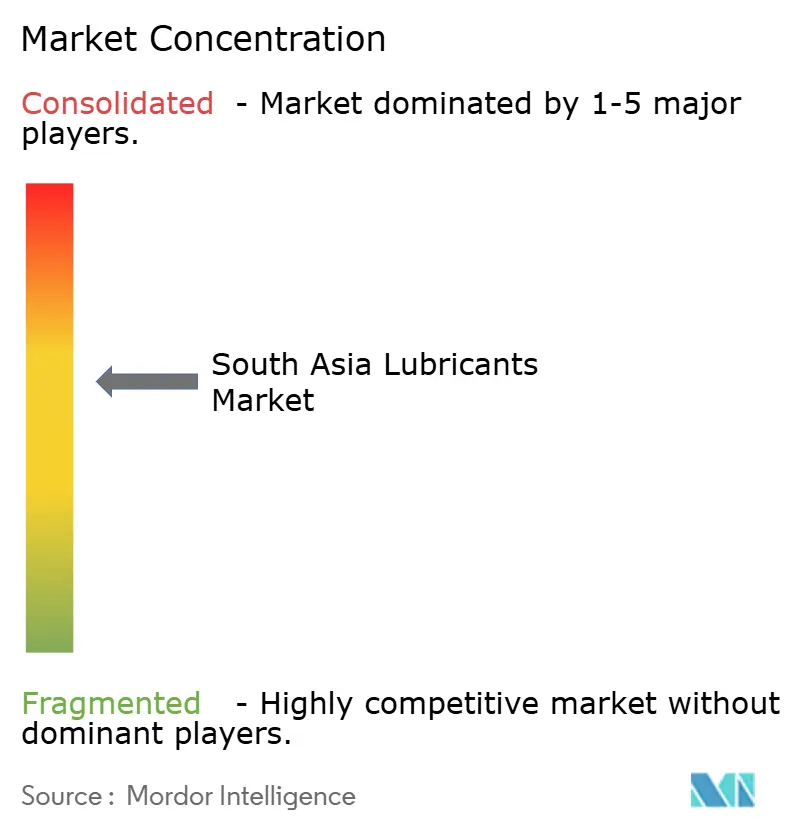

Der Schmierstoffmarkt in Südasien ist mäßig konsolidiert, wobei staatliche Großunternehmen integrierte Raffineriekapazitäten und mehrstufige Einzelhandelsnetze nutzen, um führende Volumenpositionen zu sichern. Internationale Großunternehmen konzentrieren sich auf hochwertige Synthetika und verfolgen Technologiepartnerschaften sowie Co-Branding mit OEMs, um Preisaufschläge zu verteidigen. Shell India brachte eine API-SQ-konforme Shell Helix Ultra-Linie mit neuer Verpackung für Premium-Fahrzeugbesitzer auf den Markt[2]Shell Pressemitteilung, "Markteinführung Shell Helix Ultra API SQ," shell.com. Strategische Maßnahmen konzentrieren sich auf lokale Basisölkapazitäten, die Digitalisierung der Lieferkette und die Expansion in Sekundärstädte durch Mikrolagermodelle. Neue Marktteilnehmer nutzen biobasierte Nischen, indem sie Palm- und Kokosnussester beziehen, um biologisch abbaubare Hydraulikflüssigkeiten herzustellen, während serviceorientierte Disruptoren IoT-Sensoren für die prädiktive Ölanalyse einsetzen, um die Schmierstofflebensdauer zu verlängern und Ausfallzeiten zu reduzieren. Die regulatorische Verschärfung durch EPR und aktualisierte BIS-Spezifikationen begünstigt konforme Marken, erhöht die Markteintrittsbarrieren für informelle Akteure und verschiebt den Marktanteil schrittweise zugunsten organisierter Hersteller im Schmierstoffmarkt in Südasien.

Marktführer der Schmierstoffbranche in Südasien

Indian Oil Corporation Ltd

BP p.l.c.

Bharat Petroleum Corporation Limited

Hindustan Petroleum Corporation Limited

Shell plc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- September 2025: Chevron Corporation investierte 30 Millionen USD in eine automatisierte Mischanlage in Pakistan, um die Kapazität auf über 70 Millionen Liter auszubauen.

- Juni 2025: BP p.l.c. leitete eine potenzielle Veräußerung seiner Castrol-Sparte im Wert von 10 Milliarden USD als Teil einer Portfolioumstrukturierung im Wert von 20 Milliarden USD ein.

- Juni 2025: PETRONAS Lubricants International gewann den Aftermarket-Servicefüllvertrag von Mahindra und wurde zum exklusiven Vertriebspartner von Maximile-Fahrzeugflüssigkeiten.

Berichtsumfang des Schmierstoffmarkts in Südasien

| Kraftfahrzeugmotorenöl |

| Industriemotorenöl |

| Getriebeflüssigkeiten |

| Getriebeöl |

| Bremsflüssigkeiten |

| Hydraulikflüssigkeiten |

| Schmierfette |

| Prozessöl (einschließlich Kautschukprozessöl und Weißöl) |

| Metallbearbeitungsflüssigkeiten |

| Turbinenöl |

| Transformatorenöl |

| Sonstige Produkttypen |

| Kraftfahrzeug | Personenkraftwagen |

| Nutzfahrzeuge | |

| Zweiräder | |

| Marine | |

| Luft- und Raumfahrt | |

| Schwerlastgeräte | Bauwesen |

| Bergbau | |

| Landwirtschaft | |

| Industrie | Stromerzeugung |

| Metallurgie und Metallbearbeitung | |

| Textilien | |

| Öl und Gas | |

| Sonstige Endverbraucherbranchen |

| Mineralölbasierte Schmierstoffe |

| Synthetische Schmierstoffe |

| Halbsynthetische Schmierstoffe |

| Biobasierte Schmierstoffe |

| Indien |

| Bangladesch |

| Sri Lanka |

| Pakistan |

| Nach Produkttyp | Kraftfahrzeugmotorenöl | |

| Industriemotorenöl | ||

| Getriebeflüssigkeiten | ||

| Getriebeöl | ||

| Bremsflüssigkeiten | ||

| Hydraulikflüssigkeiten | ||

| Schmierfette | ||

| Prozessöl (einschließlich Kautschukprozessöl und Weißöl) | ||

| Metallbearbeitungsflüssigkeiten | ||

| Turbinenöl | ||

| Transformatorenöl | ||

| Sonstige Produkttypen | ||

| Nach Endverbraucherbranche | Kraftfahrzeug | Personenkraftwagen |

| Nutzfahrzeuge | ||

| Zweiräder | ||

| Marine | ||

| Luft- und Raumfahrt | ||

| Schwerlastgeräte | Bauwesen | |

| Bergbau | ||

| Landwirtschaft | ||

| Industrie | Stromerzeugung | |

| Metallurgie und Metallbearbeitung | ||

| Textilien | ||

| Öl und Gas | ||

| Sonstige Endverbraucherbranchen | ||

| Nach Basisöltyp | Mineralölbasierte Schmierstoffe | |

| Synthetische Schmierstoffe | ||

| Halbsynthetische Schmierstoffe | ||

| Biobasierte Schmierstoffe | ||

| Nach Geografie | Indien | |

| Bangladesch | ||

| Sri Lanka | ||

| Pakistan | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist die prognostizierte Nachfrage nach Schmierstoffen in Südasien bis 2030?

Es wird erwartet, dass die Region bis 2030 7,56 Milliarden Liter Schmierstoffe verbraucht, gegenüber 6,50 Milliarden Litern im Jahr 2025 bei einer CAGR von 3,07 %.

Welches Basisölsegment wächst am schnellsten?

Biobasierte Schmierstoffe werden aufgrund regulatorischer Anreize und unternehmerischer Nachhaltigkeitsziele voraussichtlich mit einer CAGR von 3,12 % wachsen.

Wie bedeutend ist Indien innerhalb des regionalen Markts?

Indien hat im Jahr 2024 einen Anteil von 86,07 % am Gesamtvolumen und verzeichnet mit einer CAGR von 3,69 % bis 2030 das schnellste geografische Wachstum.

Welche Segmente stützen das Wachstum bei Industrieschmierstoffen?

Stromerzeugung, Baumaschinen und diversifizierte Fertigung treiben gemeinsam eine höhere Nachfrage nach Turbinen-, Hydraulik- und Getriebeölen.

Wie werden Elektrofahrzeuge die Schmierstoffnachfrage beeinflussen?

Die Einführung von Elektrofahrzeugen in städtischen Zentren wird voraussichtlich die Schmierstoffnachfrage für Personenkraftwagen und Zweiräder reduzieren, aber Schwerlasttransport und Industriemaschinen stützen weiterhin das Gesamtvolumen.

Seite zuletzt aktualisiert am: