ASEAN-Schmierstoffmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 3.78 Milliarden Liter |

| Marktvolumen (2026) | 3.89 Milliarden Liter |

| Marktvolumen (2031) | 4.48 Milliarden Liter |

| Wachstumsrate (2026 - 2031) | 2.88% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

ASEAN-Schmierstoffmarkt Analyse von Mordor Intelligence

Die Größe des ASEAN-Schmierstoffmarkts wird für 2025 auf 3,78 Milliarden Liter, für 2026 auf 3,89 Milliarden Liter und bis 2031 auf 4,48 Milliarden Liter prognostiziert, mit einer CAGR von 2,88 % von 2026 bis 2031. Diese stetige Entwicklung spiegelt das Zusammenspiel längerer Ölwechselintervalle durch synthetische Formulierungen, den ersten nennenswerten Anstieg bei elektrifizierten Antriebssträngen sowie Schwankungen bei den Inputkosten wider, die die Margen der Mischbetriebe belasten. Basisölinvestitionen in Singapur, Raffinerieengpässe in Vietnam und Biodieselvorschriften in Indonesien gestalten die Handelsströme um und verwischen die historische Grenze zwischen inländischer und grenzüberschreitender Versorgung. Wettbewerbsstrategien konzentrieren sich zunehmend auf synthetische Premiumisierung, Digitalisierung der Serviceschicht und Absicherung der Lieferkette, die Basisölsicherheit mit Additivintegration verknüpft. Diese Veränderungen eröffnen dem ASEAN-Schmierstoffmarkt neue Chancen in den Bereichen Industrieausrüstung, Marinebunkerung und vorausschauende Wartungspakete, dämpfen jedoch das Wachstum bei herkömmlichen Personenkraftfahrzeugmotorenölen.

Wichtigste Erkenntnisse des Berichts

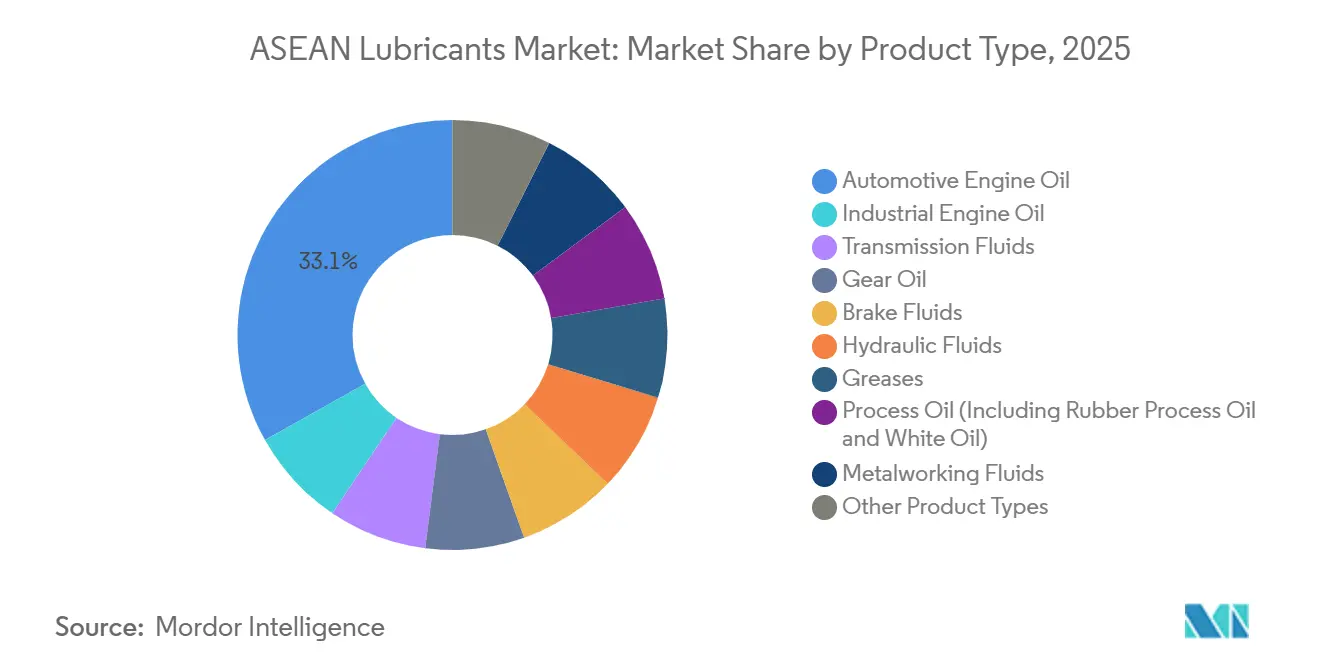

- Nach Produkttyp hielt Kraftfahrzeugmotorenöl im Jahr 2025 einen Marktanteil von 33,12 % am ASEAN-Schmierstoffmarkt, während Industriemotorenöl bis 2031 mit einer CAGR von 2,96 % wachsen soll.

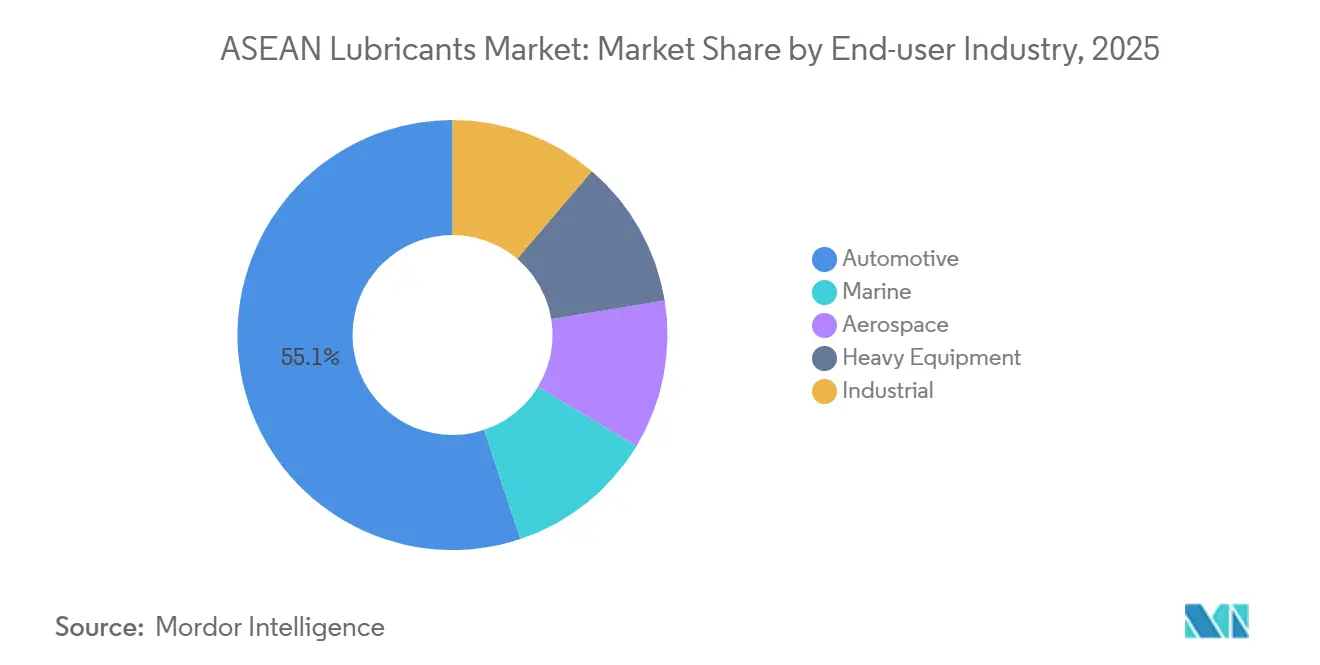

- Nach Endverbraucherbranche entfiel auf das Kraftfahrzeugsegment im Jahr 2025 ein Volumenanteil von 55,12 %, während das Industriesegment bis 2031 eine CAGR von 2,83 % erzielen soll.

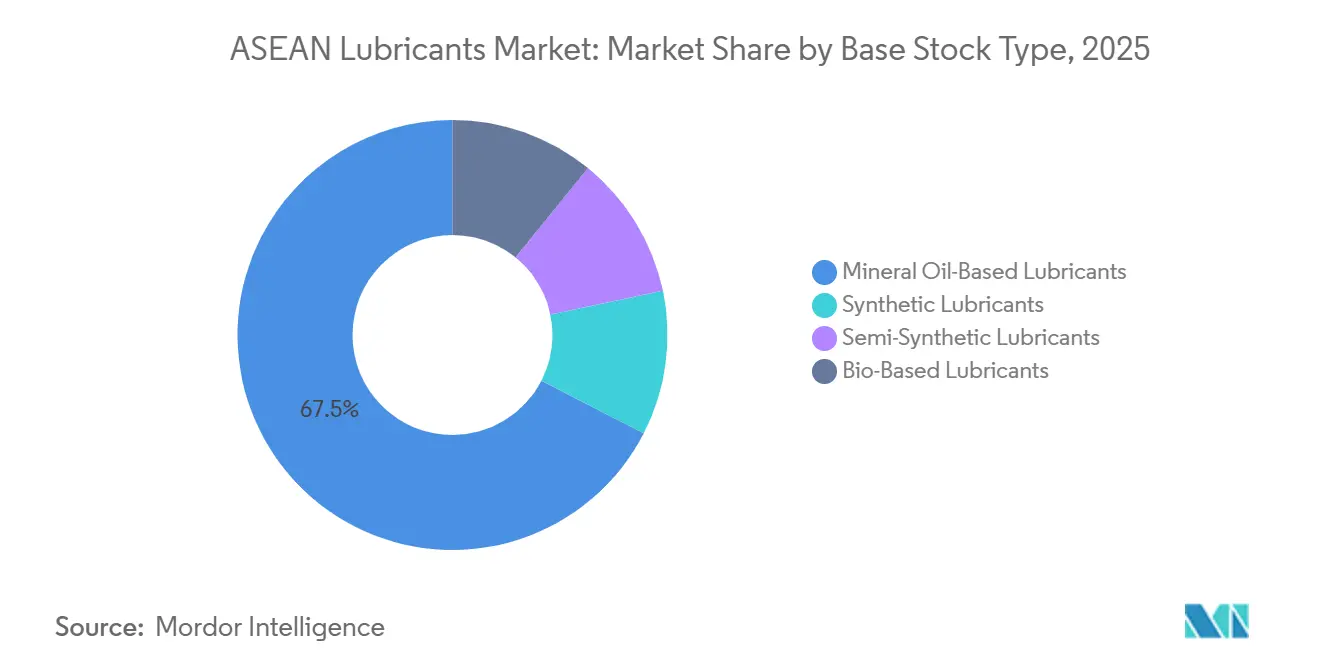

- Nach Basisöltyp kontrollierten Mineralöle im Jahr 2025 67,45 % der Volumina, und biobasierte Schmierstoffe verzeichnen mit einer CAGR von 3,36 % bis 2031 das schnellste Wachstum.

- Nach Geografie entfielen auf Indonesien 31,46 % des Volumens im Jahr 2025, während Vietnam mit einer CAGR von 3,41 % bis 2031 das stärkste Wachstum verzeichnen soll.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

ASEAN-Schmierstoffmarkt Trends und Einblicke

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsender Fahrzeugbestand und zunehmende Frachtbewegungen | +0.8% | Indonesien, Thailand, Vietnam, Philippinen | Mittelfristig (2–4 Jahre) |

| Rasche Industrialisierung und Ausweitung der Fertigung | +0.7% | Vietnam, Indonesien, Thailand | Langfristig (≥ 4 Jahre) |

| Verlagerung hin zu Hochleistungs-Synthetikschmierstoffen | +0.5% | Singapur, Malaysia, Thailand | Mittelfristig (2–4 Jahre) |

| Digitalisierte Distribution und vorausschauende Schmierservices | +0.3% | Singapur, Malaysia, städtisches Indonesien und Thailand | Langfristig (≥ 4 Jahre) |

| Aufstieg der ASEAN-Marinebunkerungszentren | +0.4% | Singapur, Malaysia (Port Klang, Johor) | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsender Fahrzeugbestand und zunehmende Frachtbewegungen

Gewerbliche und private Fahrzeugflotten wachsen weiter, doch die Dominanz von Zweirädern in Indonesien und Vietnam verlagert die Nachfrage hin zu kleinvolumigen Ölwannen, die schneller umgeschlagen werden als Pkw-Schmierstoffe. Philippinische Automobilhersteller planen für 2025 die Montage von 480.000 Einheiten, während Malaysia 2024 738.000 Einheiten produzierte und für 2025 750.000 anstrebt[1]Kammer der Automobilhersteller der Philippinen, "Branchenleistung," campi.com.ph. Das mit 222 Milliarden USD an ausländischen Direktinvestitionen im Jahr 2024 verbundene Frachtaufkommen erhöht die Einsatzzyklen für Lastkraftwagen und Baumaschinen. Anbieter, die Zweirad- und Nutzfahrzeugöle mit verbesserter Scherstabilität und Detergenzichemie maßschneidern, profitieren von höherer Wechselfrequenz. PETRONAS Sprinta und Mobil Super Moto nutzen diese Dynamik bereits und unterstreichen, warum der ASEAN-Schmierstoffmarkt seinen Volumenvorteil im Kraftfahrzeugbereich behalten wird, auch wenn der Pro-Fahrzeug-Verbrauch sinkt.

Rasche Industrialisierung und Ausweitung der Fertigung

Die Verlagerung von Elektronik-, Halbleiter- und Komponenten für erneuerbare Energien aus China nach Vietnam, Indonesien und Thailand steigert den Verbrauch von Metallbearbeitungsflüssigkeiten, Hydraulikölen und Turbinenölen. Die Internationale Energieagentur erwartet, dass der regionale Ölverbrauch in der Industrie bis 2030 auf 6,4 Millionen Barrel pro Tag steigen wird, da neue Halbleiterfabriken und Rechenzentren in Betrieb gehen[2]Internationale Energieagentur, "Energieausblick Südostasien 2024," iea.org. Die Nachfrage nach Spezialadditiven wächst schneller als bei Standardqualitäten, wie PETRONAS Chemicals zeigt, das Anfang 2024 trotz schwächerer Additivmargen höhere Umsätze bei technischen Fluiden meldete. Diese Diversifizierung macht den ASEAN-Schmierstoffmarkt weniger abhängig von Pkw-Zyklen und stärker von Investitionen in Kapitalausrüstungen abhängig.

Verlagerung hin zu Hochleistungs-Synthetikschmierstoffen

OEM-Werksabfüllspezifikationen für niedrigviskose Synthetikschmierstoffe sichern die Nachfrage im Aftermarket. Die EVOTEC-Plattform von PTT Lubricants, der erweiterte solarbetriebene Singapurer Mischbetrieb von TotalEnergies und der Fokus von ExxonMobil auf PAO- und Esterbasisöle verdeutlichen die Hinwendung zu margenstarken Fluiden, die Ölwechselintervalle verlängern und die Kraftstoffeffizienz steigern. Händler stehen unter Betriebskapitaldruck, da synthetische Lagerhaltungseinheiten außerhalb der großen Ballungsräume langsam umgeschlagen werden, doch prädiktive Analysen können die Lagerstrategie verfeinern und das Bestandsrisiko mindern.

Digitalisierte Distribution und vorausschauende Schmierservices

Zustandsüberwachungssensoren, die Viskosität, Basenzahl und Eisenabrieb erfassen, betten Schmierstoffe in umfassendere Wartungsverträge ein. Shell-Daten zeigen Einsparungen bei Wartungskosten von über 20 %, wenn prädiktive Analysen Ölwechsel steuern. Castrol's Fleet Health KI meldet eine Reduzierung der Flottenkosten um ein Drittel und hat 74 % der Manager überzeugt, trotz lückenhafter 5G-Abdeckung in Telematik zu investieren. Im ASEAN-Schmierstoffmarkt kombinieren größere Mischbetriebe Fluide mit Dashboards und API-Integrationen, die die Wechselkosten erhöhen und die Flottentreue sichern.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Längere Ölwechselintervalle bei modernen Motoren | -0.6% | Singapur, Malaysia, städtisches Thailand und Indonesien | Mittelfristig (2–4 Jahre) |

| Preisvolatilität bei Basisölen | -0.4% | Gesamtes ASEAN, gekoppelt an Brent | Kurzfristig (≤ 2 Jahre) |

| Beschleunigte Elektrofahrzeugdurchdringung in wichtigen Staaten | -0.5% | Thailand, Indonesien, Singapur | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Längere Ölwechselintervalle bei modernen Motoren

Synthetische Mehrbereichsöle, die ACEA C5 und API SP erfüllen, verlängern die Wartungsintervalle auf 20.000 km und halbieren damit den jährlichen Pro-Fahrzeug-Bedarf. Liqui-Moly-Empfehlungen und die OEM-Validierung von TotalEnergies Quartz EV-Drive belegen Viskositätsstabilität über 100.000 km hinaus. Mischbetriebe reagieren mit dem Upselling von Synthetikprodukten zu einem Preisaufschlag von 30 %, müssen jedoch in Mechanikerschulungen und Verkaufsförderung in preissensiblen Märkten investieren.

Preisvolatilität bei Basisölen

Die durchschnittlichen Produktpreise sanken Anfang 2024, während die Silikonpreise nach einem ungeplanten chinesischen Produktionsausfall stiegen – ein Beleg dafür, wie ein knappes Angebot von Rohöltrends abweichen kann. ExxonMobils neuer Gruppe-II-Strom in Singapur mildert einige Spotmarktrisiken, doch Indonesiens B40-Mandat lenkt Rohstoffe in Richtung Biokraftstoff und verengt die Basisölpools. Regionale Akteure mit begrenzter Absicherungskapazität erleiden den stärksten Margenrückgang.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Industrieöle übertreffen Kraftfahrzeugöle beim Wachstum

Kraftfahrzeugmotorenöl hielt 2025 einen Volumenanteil von 33,12 %, doch Industriemotorenöl soll bis 2031 mit einer CAGR von 2,96 % wachsen – der schnellste Wert unter allen Produkttypen –, was den Fertigungsausbau und die Investitionen in die Stromerzeugung in ASEAN widerspiegelt, die nun mit der Ausweitung des Personenkraftfahrzeugbestands als primärer Nachfragevektor konkurrieren. Getriebeflüssigkeiten, Getriebeöle und Bremsflüssigkeiten bedienen gemeinsam das Kraftfahrzeugantriebsstrangsegment, wo die Verlagerung zu Doppelkupplungsgetrieben in China und stufenlosen Getrieben in Japan in die ASEAN-OEM-Spezifikationen einfließt und ATF-Formulierungen mit verbesserter Scherstabilität und Reibungsmodifikatoren erfordert. Metallbearbeitungsflüssigkeiten profitieren von der Reinraumfertigung, wo biostabile Emulsionen die Entsorgungskosten senken. Die Größe des ASEAN-Schmierstoffmarkts für Turbinenöle soll parallel zu gasbefeuerten Spitzenlastkraftwerken wachsen, die die steigende Durchdringung erneuerbarer Energien ausgleichen. Prozessöle bleiben eine stabile Nische, die an die Reifen- und Pharmaproduktion gebunden ist, wo lebensmittelechte Weißöle Premiumpreise erzielen.

Eine dedizierte Schmierfettwelle entfaltet sich. Shells neue indonesische Anlage fügt 12 Millionen Liter Kapazität für Lithium- und Calciumsulfonatfette hinzu, die Kraftfahrzeuglager, Industriemaschinen und Schiffsdeckausrüstungen bedienen. Castrols Elektrofahrzeugfette sind auf elektrische Kompatibilität und reduzierten Rollwiderstand ausgelegt – ein Design, das die 13.478 in Malaysia im Jahr 2024 verkauften Elektrofahrzeuge unterstützt. Biobasierte Fette auf Basis von Esterbasisölen erfüllen bereits maritime Biologisch-Abbaubarkeits-Vorschriften und erzielen die schnellsten Zuwächse innerhalb des breiteren Schmierstoffkorbs.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Endverbraucherbranche: Industriesegment schließt Lücke zur Kraftfahrzeugdominanz

Kraftfahrzeuganwendungen liefern 2025 noch immer 55,12 % des Volumens, doch industrielle Endverbraucher werden bis 2031 den größten Teil der zusätzlichen Liter beisteuern. Zweiräder tragen überproportional zur Nachfrage bei, da Indonesien und Vietnam jeweils über 100 Millionen zugelassene Motorräder verfügen – eine Zahl, die häufige Ölwechsel trotz kleiner Ölwannenvolumina zementiert. Nutzfahrzeuge halten die Nachfrage aufrecht, da der elektronische Handel die Letzte-Meile-Logistik im gesamten ASEAN-Schmierstoffmarkt antreibt. Marinevolumina steigen parallel zum Rekord-Bunkerdurchsatz in Singapur und Port Klang, wo B30-Mischungen hochalkalische Zylinderöle erfordern.

Das Industriesegment soll bis 2031 mit einer CAGR von 2,83 % wachsen und den Abstand verringern, da Fertigung, Stromerzeugung und Schwermaschinennachfrage zunehmen. Industrielle Nutzer weisen vielfältige Anforderungen auf. Metallbearbeitungsbetriebe in Vietnam, Halbleiter-Reinräume in Malaysia und Gasturbinen in ganz Thailand sind auf Hochleistungsfluide mit strengen Reinheits- und Oxidationsprofilen angewiesen. PETRONAS meldet steigende Umsätze bei Luftfahrtturbinenölen parallel zur Erholung des Luftverkehrs, während Bergbaubetriebe vorausschauende Wartungsplattformen einsetzen, die Schmierung, Edge-Sensoren und Analysen bündeln. Industrielle Käufer schätzen Servicezuverlässigkeit und technischen Support mehr als den Listenpreis – ein Kontrast, der Premiumanbietern hilft, den Mix zu verbessern, auch wenn die Volumina hinter den Kraftfahrzeuggesamtzahlen zurückbleiben.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Basisöltyp: Biobasierte Schmierstoffe gewinnen Anteile trotz Mineralöldominanz

Mineralöle behalten eine Volumenstärke von 67,45 %, obwohl biobasierte Schmierstoffe mit einer CAGR von 3,36 % die höchste Wachstumsrate aufweisen. Synthetische Basisöle aus ExxonMobils Singapurer Erweiterung mit 20.000 Barrel pro Tag und TotalEnergies' Mischbetrieb mit 310.000 Tonnen pro Jahr bedienen niedrigviskose Motorenöle und Elektrofahrzeug-Antriebsstrangfluide, die einen hohen Viskositätsindex und Oxidationsbeständigkeit erfordern. Halbsynthetische Produkte überbrücken Kostenlücken in ländlichen Vertriebskanälen, wo Vollsynthetika auf Widerstand stoßen.

Biobasierte Schmierstoffe setzen sich dort durch, wo die Umwelthaftung hoch ist, darunter Forstmaschinen und Hafenausrüstungen, die Verschüttungsvorschriften unterliegen. EU RED III und SAF-Quoten beeinflussen den OEM-Einkauf in der gesamten Lieferkette und fördern esterbasierte Fluide auch in ASEAN. PETRONAS' Pengerang-Bioraffinerie und seine Silikonanlage in Gebeng liefern Rohstoffe für Hybridformulierungen, die Mineral-, Synthese- und Biokomponenten für ein ausgewogenes Kosten-Leistungs-Verhältnis kombinieren.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Indonesien führt mit 31,46 % des regionalen Volumens im Jahr 2025, gestützt durch Pertamina Lubricants' 36 % Inlandsmarktanteil und Verkäufe von 612.430 kl im Jahr 2024. Vietnam ist jedoch mit einer CAGR von 3,41 % bis 2031 auf dem schnellsten Wachstumspfad, da Idemitsus Nghi-Son-Raffinerie die Produktion auf 11,4 Millionen Tonnen bei 120 % Kapazität steigert und Fertigungs-Direktinvestitionen in den Norden fließen. Thailand balanciert eine ausgereifte Kraftfahrzeugbasis mit BYDs neuer Elektrofahrzeugfabrik, was eine Verlagerung von Motorenölen zu Elektrofahrzeugfluiden impliziert. Malaysia kombiniert Halbleiterwachstum mit dem Bunkerhandel in Port Klang, während Singapur trotz bescheidenem Verbrauch die Versorgungslogistik dank weltklasse Misch- und Basisölkapazitäten verankert.

Vietnams überproportionales Wachstum lädt zur Lieferkettenarbitrage ein. Knappes lokales Basisölangebot treibt die Spotpreise für Fertigschmierstoffe in die Höhe und begünstigt Importeure, die Waren in Zolllagern rund um Hai Phong und Ho-Chi-Minh-Stadt lagern. Staatliche Eingriffe in die Kraftstoffpreisgestaltung können Spreads vergrößern und agile Händler belohnen. Das ländliche Vietnam verfügt über einen riesigen Zweiradbestand, der die Relevanz der Motorenölnachfrage sichert, auch wenn Hanoi und Ho-Chi-Minh-Stadt auf Elektroroller umsteigen.

Regulatorisches Umfeld

Die ASEAN-Regulierung für Schmierstoffe wird in Bezug auf Produktqualität, Rückverfolgbarkeit und Konformitätsbewertung strenger, wobei internationale Leistungsbenchmarks (zum Beispiel API-Kategorien für Motoröle) weiterhin neben nationalen Vorschriften verwendet werden. In Indonesien machte die Verordnung des Industrieministeriums Nr. 8 von 2025 die SNI-Konformität für Kraftfahrzeug-Schmieröle verpflichtend (die Vorschrift von 2018 ablösend) und verlagerte die Einreichungen auf die elektronische Plattform SIINas. BBLM wurde außerdem im Rahmen eines Ministerialbeschlusses von 2025 als LSPro für die obligatorische SNI-Zertifizierung benannt. Diese Schritte erhöhen die Compliance-Anforderungen für Hersteller und Importeure und verändern, wie fertige Schmierstoffe gekennzeichnet, dokumentiert und über formelle Marktkanäle zugelassen werden.

Thailand nutzt Händler- und Produktkontrollen über das Department of Energy Business (DOEB), einschließlich Meldepflichten für Aussehen und Qualität von Motoröl (zur Genehmigung durch den Generaldirektor) sowie Vertriebsbeschränkungen, die leistungsschwache API-Kategorien ausschließen (wie SA/SB für Benzin und CA/CB für Diesel). Auf regionaler Ebene setzt das ASEAN Consultative Committee for Standards and Quality (ACCSQ) im Rahmen des ASEAN Economic Community Strategic Plan 2026-2030 die Arbeit an Harmonisierung und Konformitätsbewertung fort. Wenn nationale Anforderungen aufeinander abgestimmt sind, kann dies Ansätze zur gegenseitigen Anerkennung unterstützen, die Doppelprüfungen im grenzüberschreitenden Handel reduzieren.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette beginnt mit der Grundölversorgung (mineralische Group I/II und leistungsstärkere Group II/III-Ströme) und Additiven, geht dann über zu Blending und Verpackung in mehrkanaligen Vertrieb, der Automobil-, Industrie-, Schiffs-, Luftfahrt-, Schwermaschinen- und andere Endanwender bedient. Singapur bleibt ein zentraler vorgelagerter und logistischer Knotenpunkt für ASEAN, gestärkt durch den Start des Singapore Resid Upgrade Project von ExxonMobil im September 2025. Das Projekt fügte 20.000 Barrel pro Tag an hochwertiger Schmierstoff-Grundölkapazität hinzu und führte Qualitäten wie EHC 340 MAX ein. Diese vorgelagerte Kapazität unterstützt synthetische und Premiumformulierungen und beeinflusst auch die Handelsströme innerhalb ASEANs, wo importabhängige Märkte Zolllagerung, Working Capital der Vertriebshändler und Lieferzeiten managen.

Auch die Umwandlungskapazität im Mittelstrom verändert sich. Shell gab im September 2024 den Bau einer neuen Fettproduktionsanlage im Komplex des Marunda Lubricants Oil Blending Plant in Bekasi, Indonesien, bekannt, geplant mit 12 Kilotonnen pro Jahr, was das lokale Angebot an höherwertigen Fetten stärkt, die in Industriemaschinen, Automobillagern und maritimen Anwendungen eingesetzt werden. Nachgelagert fügen Compliance- und Qualitätsmelderegime (zum Beispiel DOEB-Kontrollen in Thailand) Prüf- und Dokumentationsschritte hinzu, die die Auswahl der Vertriebshändler, die Kanalstrategie und Bemühungen zur Markenauthentifizierung beeinflussen. Branchenkoordination und Wissenstransfer werden von der Asian Lubricants Industry Association (ALIA) unterstützt, die über 100 Unternehmen vertritt, darunter Hersteller, Additivlieferanten und Vertriebshändler in der gesamten Region.

Wettbewerbslandschaft

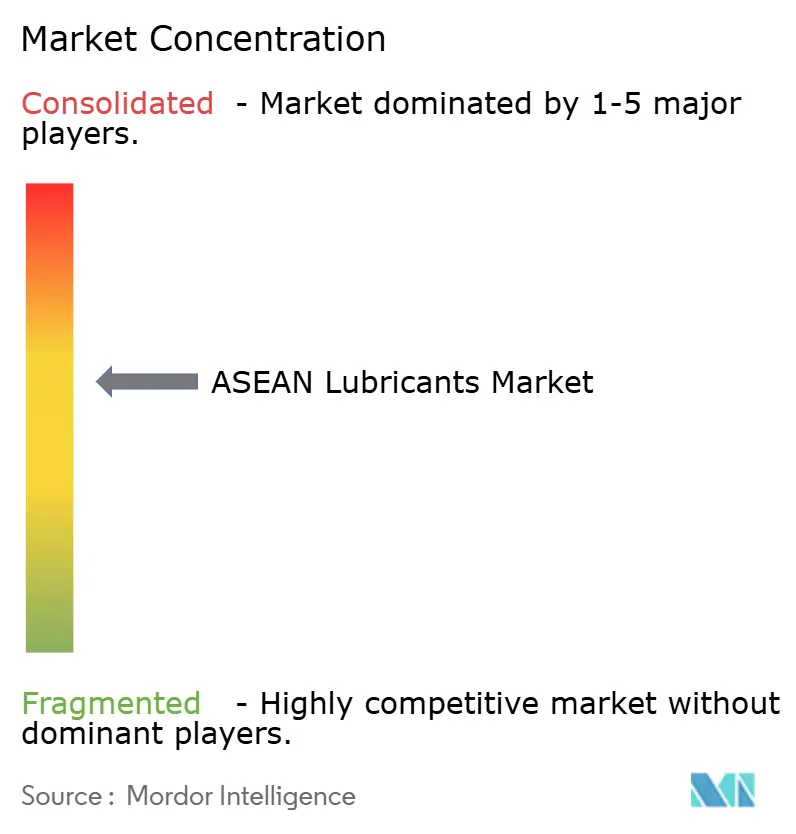

Der ASEAN-Schmierstoffmarkt ist mäßig konsolidiert. Regionale Herausforderer behaupten ihren Heimvorteil. Pertamina dominiert in Indonesien durch Tankstellenpräsenz und Regierungsaufträge. PTT Lubricants hält einen starken lokalen Marktanteil und exportiert EVOTEC-Synthetika nach dem Gewinn des Exportpreises des Premierministers. Idemitsu unterstützt seine vietnamesischen Downstream-Ambitionen mit Raffinerieversorgungssicherheit. Diese Akteure wachsen, indem sie die Portfoliobreite multinationaler Konzerne mit lokalisiertem Vertrieb und schnelleren Regulierungsgenehmigungen kombinieren. Technologie- und Serviceschichten bestimmen zunehmend die Differenzierung. Vorausschauende Wartung, Telematik und API-Integration schaffen loyale Flottenbeziehungen. Nischenführerschaft bei biobasierten Produkten in Marine und Forstwirtschaft erhält die Preissetzungsmacht für Akteure, die frühzeitig biologische Abbaubarkeit zertifizieren.

ASEAN-Schmierstoffindustrie Marktführer

Castrol Limited

Caltex

Shell plc

PT Pertamina (Persero)

Petroliam Nasional Berhad (PETRONAS)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Der Markt eröffnet sichtbare Chancen bei der Versorgungssicherheit und zirkulären Grundölen, da Singapur Kapital in höherwertige Grundölbestände und Aufwertungspfade für Altöl anzieht. ENEOS unterzeichnete im Mai 2026 Vereinbarungen zur Übernahme der nachgelagerten Kraftstoff- und Schmierstoffvertriebsgeschäfte von Chevron in mehreren ASEAN-Märkten (einschließlich Singapur, Malaysia, Philippinen, Vietnam und Indonesien) sowie damit verbundener Vermögenswerte wie das Penjuru-Terminal und die Schmierstoffanlage in Singapur. Dies verändert die Kontrolle über die Markteinführungswege und kann schnellere Portfolio-Einführungen in Caltex-gekennzeichneten Netzwerken unterstützen. Der Plan von Aster Chemicals and Energy vom Dezember 2025, 155 Millionen USD in die Modernisierung der Bukom-Raffinerie zu investieren (einschließlich einer Modernisierung des Lube Oil Complex im Wert von 71 Millionen USD), sowie die Absichtserklärung (MoU) mit Puraglobe vom April 2026 zur Prüfung einer Anlage für raffiniertes Grundöl in Singapur, deuten ebenfalls auf einen aktiven Vorstoß hin zu höherwertigen Group-II/III-Erzeugnissen und zirkulären Rohstoffoptionen.

Compliance-getriebene Formalisierung und Premiumisierung ist ein weiterer Chancenbereich, angesichts der strengeren staatlichen Durchsetzung von Qualität und Dokumentation. Indonesiens verpflichtender SNI-Rahmen gemäß Verordnung Nr. 8 von 2025 und elektronische Einreichungen über SIINas erhöhen den Vorteil von Lieferanten mit starken QA-Systemen und überprüfbaren Lieferketten, während sie auch Bemühungen gegen Produktfälschung in stark frequentierten Zweirad- und PCMO-Kanälen unterstützen. Auf der Nachfrageseite erweitert der im Bericht beobachtete Wandel hin zu Industrialisierung, Bunkerungszentren für Schifffahrt und Digitalisierung der Serviceebene das Angebot über Liter hinaus. Dazu gehören Zustandsüberwachung, vorausschauende Wartungspakete und Spezialflüssigkeiten (zum Beispiel Fette und Fluide für das Thermomanagement), die mit Industrieausrüstung und aufkommenden elektrifizierten Antriebssträngen verknüpft sind.

Aktuelle Branchenentwicklungen

- Mai 2026: ENEOS unterzeichnete Vereinbarungen zur Übernahme der nachgelagerten Kraftstoff- und Schmierstoffvertriebsgeschäfte von Chevron in Südostasien und Australien für 2,17 Milliarden USD, einschließlich schmierstoffbezogener Vermögenswerte wie das Penjuru-Terminal und die Schmierstoffanlage in Singapur. Die Transaktion verschiebt die Kontrolle über wichtige Einzelhandels- und Gewerbekanäle in ASEAN-Märkten, in denen Caltex einen etablierten Vertrieb aufgebaut hat, und stärkt die Fähigkeit von ENEOS, Versorgung, Branding und Produktplatzierung in der gesamten Region zu koordinieren.

- November 2025: Kixx ging eine Partnerschaft mit GS25 ein, um die erste Kixx-Station in Vietnam zu eröffnen, die Schmierstoffeinzelhandel mit Ölwechseldiensten kombiniert. Das Format unterstützt die Produktauthentifizierung und erhöht die Konversion am Serviceort, ein relevanter Unterscheidungsfaktor in zweiradintensiven Märkten, in denen das Risiko von Fälschungen und fragmentierte Werkstätten das Volumen von Markenprodukten schmälern können.

- September 2024: Shell gab Pläne bekannt, im Komplex des Marunda Lubricants Oil Blending Plant in Bekasi, Indonesien, eine neue Fettproduktionsanlage zu errichten, mit einer geplanten Kapazität von 12 Kilotonnen pro Jahr. Die Erweiterung der lokalen Fettproduktion stärkt die Verfügbarkeit für industrielle und automobile Anwendungen und verringert die Abhängigkeit von importierten Spezialfetten, die längere Lieferzeiten und höhere Logistikkosten mit sich bringen können.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie umfasst der ASEAN-Schmierstoffmarkt fertige Schmierstoffe, die in den wichtigsten ASEAN-Ländern verkauft und verbraucht werden, gemessen in Volumen (Liter) für Automobil- und Industrieanwendungen, einschließlich Öle und Fette.

Ausschlüsse des Anwendungsbereichs: Ausgeschlossen sind der vorgelagerte Grundölhandel und Additive als eigenständige Märkte sowie Schmierstoffe, die außerhalb von Indonesien, Thailand, Vietnam, den Philippinen, Malaysia und Singapur verbraucht werden.

Übersicht der Segmentierung

- Nach Produkttyp

- Kraftfahrzeugmotorenöl

- Industriemotorenöl

- Getriebeflüssigkeiten

- Getriebeöl

- Bremsflüssigkeiten

- Hydraulikflüssigkeiten

- Schmierfette

- Prozessöl (einschließlich Kautschukprozessöl und Weißöl)

- Metallbearbeitungsflüssigkeiten

- Turbinenöl

- Transformatorenöl

- Sonstige Produkttypen

- Nach Endverbraucherbranche

- Kraftfahrzeug

- Personenkraftfahrzeuge

- Nutzfahrzeuge

- Zweiräder

- Marine

- Luft- und Raumfahrt

- Schwere Ausrüstung

- Bau

- Bergbau

- Landwirtschaft

- Industrie

- Stromerzeugung

- Metallurgie und Metallbearbeitung

- Textilien

- Öl und Gas

- Sonstige Endverbraucherbranchen

- Kraftfahrzeug

- Nach Basisöltyp

- Mineralölbasierte Schmierstoffe

- Synthetische Schmierstoffe

- Halbsynthetische Schmierstoffe

- Biobasierte Schmierstoffe

- Nach Geografie

- Indonesien

- Malaysia

- Philippinen

- Singapur

- Thailand

- Vietnam

Datenquellen, Marktdimensionierung und Validierung

Desk Research

Die Desk Research beginnt mit der Kartierung von Nachfragetreibern für Schmierstoffe, die öffentlich sichtbar und im Zeitverlauf leicht nachvollziehbar sind. Wir nutzen Quellen wie ASEANstats, nationale Statistikämter, Energie- und Industrieministerien sowie Zoll- und Handelsportale, um die Entwicklung des Fahrzeugbestands, die Fertigungsaktivität und grenzüberschreitende Schmierstoffbewegungen zu verstehen, soweit diese erfasst werden.

Danach werden die Modelleingaben mithilfe von Automobilverbänden, Hafen- und Schifffahrtsbehörden sowie Fachpublikationen präzisiert, die Ölwechselintervalle und Spezifikationsänderungen behandeln, gefolgt von Unternehmensberichten, Investorenpräsentationen und glaubwürdiger Presseberichterstattung für Kapazitäts- und Kanalindikatoren. Patentdatenbanken werden ebenfalls durchsucht, um zu verstehen, wo Formulierungsänderungen die Mischung und durchschnittlichen Behandlungsraten für Schlüsselprodukte verändern können. Die Liste der Desk-Quellen ist nur beispielhaft, und viele weitere öffentliche und kostenpflichtige Quellen wurden ebenfalls verwendet, um Datenpunkte zu erheben, zu überprüfen und zu klären.

Primärinterviews und Umfragen

Primärinterviews und Umfragen wurden genutzt, um zu validieren, wie sich die Schmierstoffnachfrage tatsächlich in verkaufte Liter in jedem großen Land umsetzt, und um Lücken zu schließen, in denen öffentliche Daten verzögert oder nicht direkt vergleichbar sind. Wir sprachen mit Stakeholdern entlang der Wertschöpfungskette (Blender, Vertriebshändler, Servicenetzwerke und große Schmierstoffabnehmer in Transport und Industrie) und überprüften anschließend länderspezifische Annahmen gegenseitig, damit ein Markt nicht übermäßig aus einem anderen verallgemeinert wurde.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 32% | CXOs: 13% | |

| Mid-Tier: 54% | Funktions-/Bereichsleiter: 36% | |

| Kleinere Akteure: 14% | Manager: 51% |

Marktdimensionierung & Prognose

Die Dimensionierung basiert auf einem Top-down-Nachfragepool, der aus den Verbrauchstreibern für Schmierstoffe rekonstruiert wird, und wird anschließend durch selektive Bottom-up-Zusammenführungen überprüft, um die Gesamtsummen realistisch zu halten. In der Praxis beginnen wir mit länderspezifischen Indikatoren wie Fahrzeugbestand und Verkäufen nach Kategorie, Trends der Industrieproduktion, die als Näherungswert für Maschinenstunden dienen, sowie Schifffahrts- und Logistikaktivitäten, sofern diese die Nutzungsintensität von Schmierstoffen verändern, die dann durch typische Ölwechselintervalle und anwendungsbasierte Nutzungsfaktoren in Schmierstoffliter umgerechnet werden.

Um das Modell zu verankern, werden mehrere Kenngrößen als Eingaben verwendet, wie die Aufteilung zwischen Personen- und Nutzfahrzeugen, Ölwechselhäufigkeit und Ölwannengrößen, die Richtung der Fertigungs- und Bergbauaktivität, das Tempo der Einführung von synthetischen und teilsynthetischen Produkten sowie das Gleichgewicht zwischen automobiler und industrieller Nachfrage nach Land. Wo Bottom-up-Daten unvollständig sind, werden Lücken durch Kanalprüfungen und Mix-Normalisierung behandelt, bevor sie mit dem Nachfragepool abgeglichen werden, damit die endgültige Zahl nachvollziehbar bleibt.

Prognosen werden mithilfe von Szenarioanalysen erstellt, da politische Verschiebungen, das Tempo der Elektrifizierung und Schwankungen im Industriezyklus das Wachstum in einigen ASEAN-Ländern unerwartet verändern können. Die Szenarien sind an Variablen verankert, die von Befragten durchgängig bestätigt werden, und der Mittelfall wird nach Konsistenzprüfungen in die veröffentlichte Prognose übernommen.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden in mehreren Schritten validiert, sodass ungewöhnliche Ausschläge frühzeitig erkannt und klar erklärt werden. Wir vergleichen die modellierten Liter mit unabhängigen Indikatoren wie der Entwicklung des Fahrzeugbestands, Trendlinien der Industrieaktivität und gemeldeten Schmierstoffangebots- oder Handelshinweisen, soweit verfügbar, und überprüfen dann Ausreißer auf Länder- und Anwendungsebene.

Vor der Freigabe wird eine Analystenprüfung durchgeführt, um die Einheitenkonsistenz, die Ländersummen und die Mix-Logik zu überprüfen, damit Änderungen in einer Annahme nicht unbemerkt die gesamte Reihe verzerren. Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen erfolgen bei wesentlichen Ereignissen, wonach der neueste Durchgang vor der Lieferung angewendet wird, sodass Kunden eine aktualisierte Sicht erhalten.

Vergleich der Marktdimensionierung von Mordor Intelligence für ASEAN-Schmierstoffe mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen können sich unterscheiden, selbst wenn das Thema gleich klingt, da Quellen unterschiedliche Länder, Produktbereiche und sogar unterschiedliche Einheiten wie Wert versus Liter wählen. Auch der Zeitpunkt der Wechselkurse, Annahmen zur synthetischen Durchdringung und die Behandlung von Handelsströmen können Zahlen voneinander abweichen lassen.

Die wichtigsten Ursachen für Abweichungen bei ASEAN-Schmierstoffen sind in der Regel, ob nur Automobilöle gezählt werden oder ob Industrie- und Spezialflüssigkeiten enthalten sind, und ob Schätzungen alle ASEAN-Mitglieder oder nur die sechs größten Märkte abdecken. Ein weiterer häufiger Unterschied ergibt sich daraus, wie angenommen wird, dass sich Ölwechselintervalle mit neueren Motorstandards und langlebigeren Ölen entwickeln, sowie daraus, ob der grenzüberschreitende Verkehr saldiert oder zusätzlich hinzugefügt wird. Den Anwendungsbereich auf fertige Schmierstoffe zu beschränken, die in den sechs abgedeckten Ländern verbraucht werden, und den Markt in Volumen anzugeben, ist die hier angewandte Wahl, mit dem Basisjahr verankert bei 3,78 Milliarden Litern (2025) laut Mordor Intelligence.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 3,78 Mrd. USD (2025) | |

| Branchenverband A | 4,05 Mrd. USD (2025) | Aggregiert oft eine breitere ASEAN-Abdeckung über die sechs erfassten Länder hinaus und kann industrielle Prozessöle und angrenzende Flüssigkeiten einschließen, was die Gesamtliterzahl erhöhen kann, wenn sie umgerechnet und als eine einzige Zahl präsentiert wird. |

| Fachzeitschrift B | 3,30 Mrd. USD (2025) | Konzentriert sich möglicherweise nur auf Automobilschmierstoffe, die über formelle Kanäle verkauft werden, und kann konservative Annahmen zur Verlängerung der Ölwechselintervalle und zum synthetischen Mix anwenden, was das implizite Verbrauchsvolumen verringert. |

Die Spanne der veröffentlichten Zahlen erklärt sich größtenteils durch Abgrenzungen des Anwendungsbereichs (abgedeckte Länder und einbezogene Schmierstofffamilien) sowie durch die Art, wie Nutzungsfaktoren wie Ölwechselintervalle aktualisiert werden. Wenn die Eingaben an sichtbare Nachfrageindikatoren gebunden sind und die Ausschlüsse explizit dargelegt werden, wird die resultierende Marktgröße leichter nachvollziehbar und zuverlässiger für die Planung.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der ASEAN-Schmierstoffmarkt im Jahr 2026 und welches Wachstum wird bis 2031 erwartet?

Der Markt umfasst 2026 3,89 Milliarden Liter und soll bis 2031 4,48 Milliarden Liter erreichen, was einer CAGR von 2,88 % entspricht.

Welcher Produkttyp wird bis 2031 am schnellsten wachsen?

Industriemotorenöl wird mit einer CAGR von 2,96 % am schnellsten wachsen, da Investitionen in Fertigung und Stromerzeugung zunehmen.

Welches Land wird den stärksten Anstieg der Schmierstoffnachfrage verzeichnen?

Vietnam soll bis 2031 eine CAGR von 3,41 % erzielen – die höchste in der Region.

Welches Basisölsegment weist das höchste Wachstumspotenzial auf?

Biobasierte Schmierstoffe verzeichnen mit einer CAGR von 3,36 % das schnellste Wachstum aufgrund von maritimen Biologisch-Abbaubarkeits-Vorschriften und Nachhaltigkeitszielen.

Wie wirkt sich die Elektrifizierung auf Schmierstoffanbieter aus?

Die Elektrofahrzeugdurchdringung reduziert das Motorenölvolumen, stimuliert jedoch die Nachfrage nach Elektrofahrzeug-Getriebeflüssigkeiten, dielektrischen Kühlmitteln und Spezialschmierfetten, die höhere Margen erzielen.

Seite zuletzt aktualisiert am: