Marktgröße und Marktanteil für Kfz-Schmierstoffe in Südostasien und Ozeanien

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

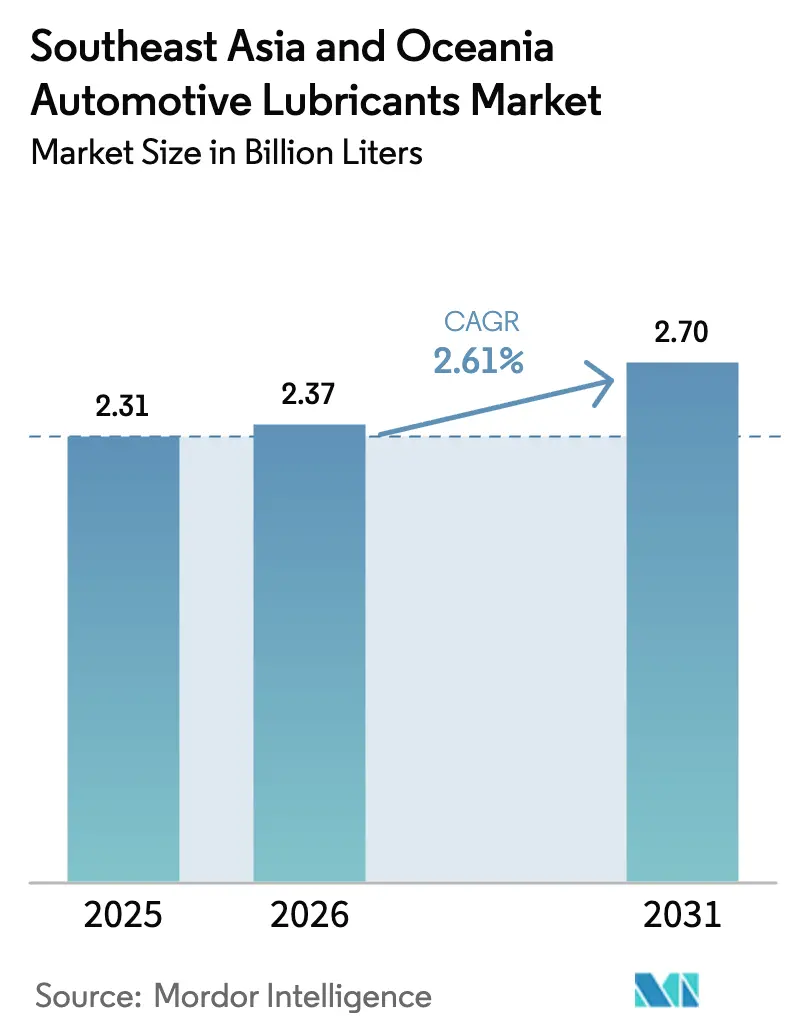

| Marktgröße im Basisjahr (2025) | 2.31 Milliarden Liter |

| Marktvolumen (2026) | 2.37 Milliarden Liter |

| Marktvolumen (2031) | 2.7 Milliarden Liter |

| Wachstumsrate (2026 - 2031) | 2.61% CAGR |

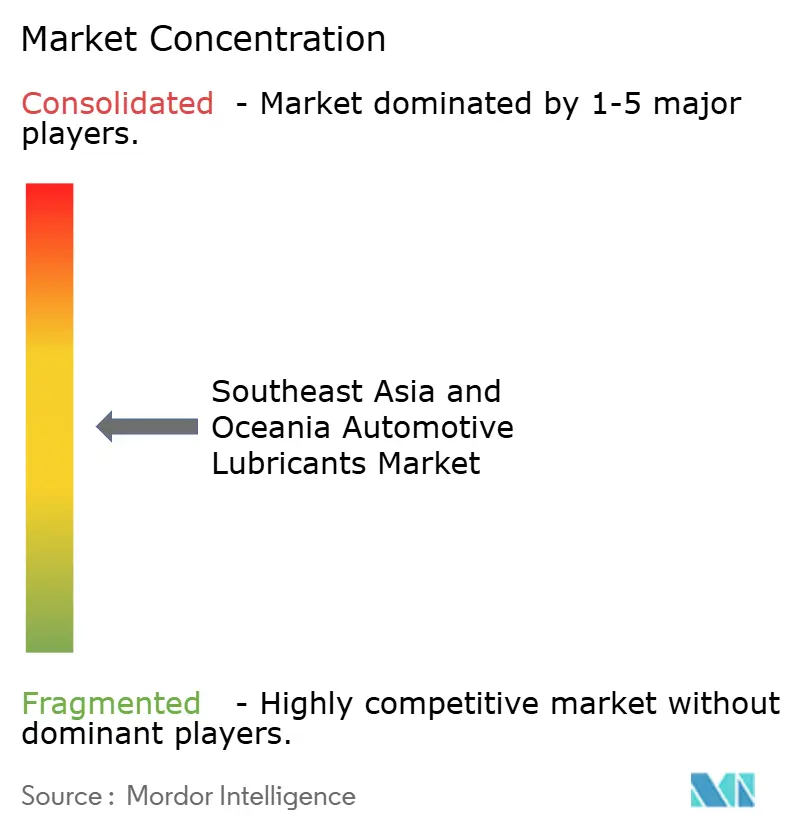

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Kfz-Schmierstoffe in Südostasien und Ozeanien von Mordor Intelligence

Die Marktgröße für Kfz-Schmierstoffe in Südostasien und Ozeanien wurde im Jahr 2025 auf 2,31 Milliarden USD geschätzt und soll von 2,37 Milliarden USD im Jahr 2026 auf 2,7 Milliarden USD bis 2031 wachsen, bei einer CAGR von 2,61 % während des Prognosezeitraums (2026–2031). Das moderate Wachstum spiegelt eine Region wider, in der ein steigender Fahrzeugbesitz mit der frühen Einführung von Elektrofahrzeugen, einem ausgereiften Flottenmanagement und einer ungleichmäßigen wirtschaftlichen Entwicklung zusammentrifft. Indonesien führt die Nachfrage an, getrieben durch Raffinerieaufrüstungen, eine wachsende Mittelschicht und robuste Verkäufe von Verbrennungsmotoren. Vietnam verzeichnet das schnellste Wachstumstempo, unterstützt durch einen staatlichen Fahrplan, der auf Selbstversorgung in der heimischen Fertigung und Exportkapazität abzielt. Thailand bleibt das regionale Produktionszentrum, während Malaysia die Qualitätsaufsicht durch die obligatorische SIRIM-Zertifizierung verschärft, die im April 2025 in Kraft tritt. Auf der Produktseite steigt die Durchdringung synthetischer und halbsynthetischer Produkte, da Erstausrüster auf längere Ölwechselintervalle und strengere Emissionsgrenzwerte drängen. Die Konsolidierung unter multinationalen Lieferanten setzt sich fort, wobei die Akteure Kapital in Richtung lokaler Mischung und Spezialproduktion umschichten, da sich die Einzelhandelsveräußerungen beschleunigen.

Wichtigste Erkenntnisse des Berichts

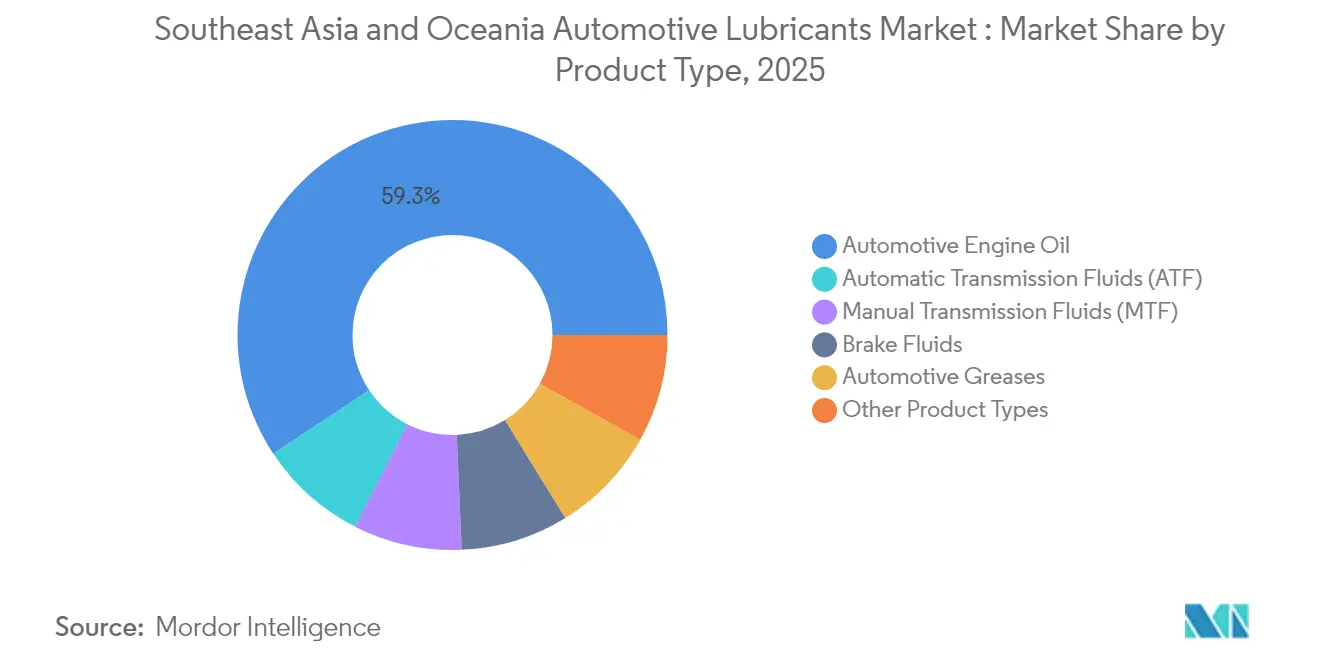

- Nach Produkttyp führte Kfz-Motorenöl mit einem Anteil von 59,32 % am Markt für Kfz-Schmierstoffe in Südostasien und Ozeanien im Jahr 2025, während Automatikgetriebeöle bis 2031 die schnellste Wachstumsrate von 2,78 % verzeichneten.

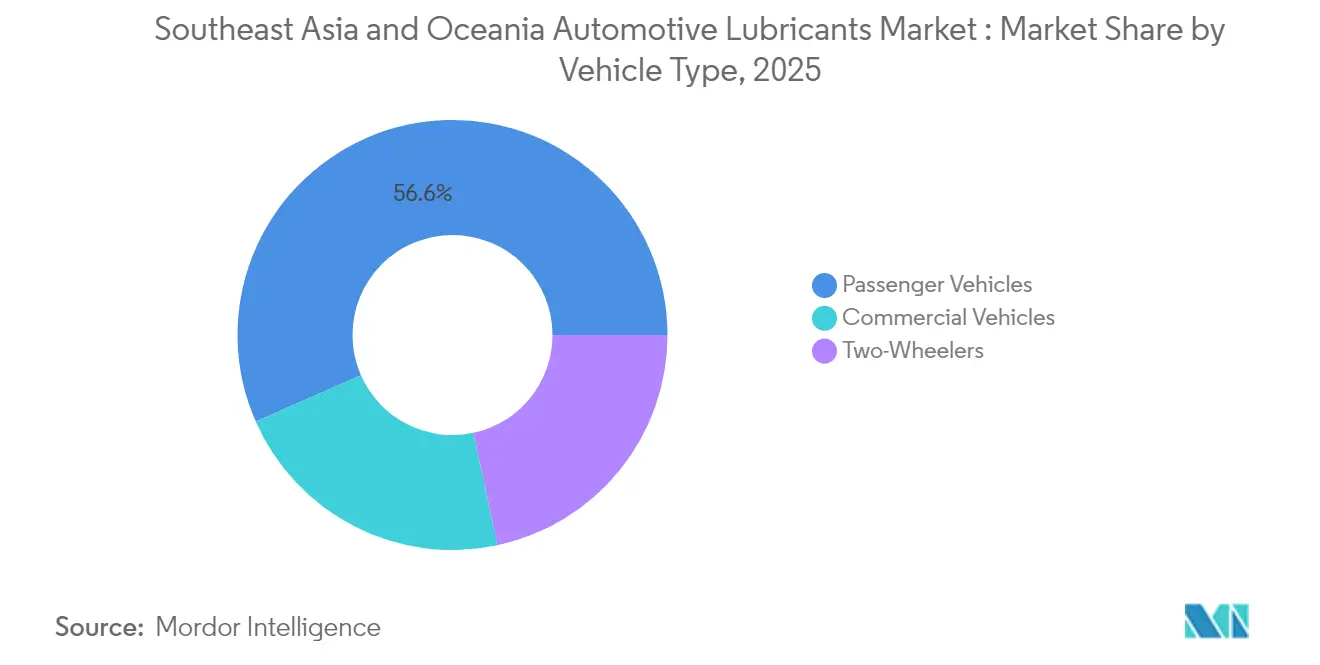

- Nach Fahrzeugtyp entfielen 56,60 % der Marktgröße für Kfz-Schmierstoffe in Südostasien und Ozeanien im Jahr 2025 auf Personenkraftwagen, während Nutzfahrzeuge zwischen 2026 und 2031 die höchste CAGR von 2,92 % erzielten.

- Nach Geografie hielt Indonesien im Jahr 2025 einen Marktanteil von 28,40 % am Markt für Kfz-Schmierstoffe in Südostasien und Ozeanien, während Vietnam bis 2031 voraussichtlich mit einer CAGR von 4,23 % wachsen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum Markt für Kfz-Schmierstoffe in Südostasien und Ozeanien

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Expansion des E-Commerce und der Logistikflotten | +0.8% | Indonesien, Vietnam, Thailand, Malaysia | Mittelfristig (2–4 Jahre) |

| Wachsender Zweirad- und Ride-Sharing-Bestand | +0.6% | Indonesien, Vietnam, Thailand, Philippinen | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Einführung synthetischer Qualitäten | +0.5% | Singapur, Malaysia, Thailand, Australien | Langfristig (≥ 4 Jahre) |

| Co-Branding-Partnerschaften mit Erstausrüstern | +0.4% | Thailand, Indonesien | Mittelfristig (2–4 Jahre) |

| Einkommenswachstum und Fahrzeugverkäufe | +0.7% | Indonesien, Vietnam, Philippinen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Expansion des E-Commerce und der Logistik-Lkw-Flotten

Die kommerzielle Logistik verändert den Markt für Kfz-Schmierstoffe in Südostasien und Ozeanien. Indonesiens nationale Logistikaufrüstungen treiben die Nachfrage nach Nutzfahrzeugschmierstoffen auf eine CAGR von 3,05 %, weit über dem Gesamtwachstum, da Flottenbesitzer Hochleistungssynthetika einsetzen, um Ausfallzeiten und Kraftstoffverbrauch zu reduzieren. Vietnams Automobilsektor-Fahrplan 2030–2045 ist auf eine ähnliche Flottenmodernisierung ausgerichtet und treibt Spezifikationsaufrüstungen voran, die Langzeitformulierungen begünstigen. Grenzüberschreitende E-Commerce-Routen erhöhen die durchschnittliche Transportlänge und setzen Schmierstoffe höheren thermischen Belastungen aus. Lieferanten reagieren darauf, indem sie regionale Hubs einrichten, die Lieferzyklen verkürzen und gleichzeitig Viskositätspakete auf die spezifischen Betriebsbedingungen tropischer Umgebungen abstimmen.

Wachsender Zweirad- und Ride-Sharing-Bestand

Motorräder dominieren die persönliche Mobilität in Indonesien, Vietnam, Thailand und den Philippinen, und Fahrer legen unter app-basierten Ride-Sharing-Plattformen höhere jährliche Kilometerleistungen zurück. Zweiradschmierstoffe erfordern häufigere Ölwechselintervalle, was zu einem höheren Volumen pro Fahrzeug im Vergleich zu Personenkraftwagen führt. Plattformbetreiber schreiben nun Markensynthetika vor, um ungeplante Wartungen zu minimieren, was die durchschnittlichen Verkaufspreise erhöht und die Lieferantenmargen steigert.

Zunehmende Einführung synthetischer und halbsynthetischer Qualitäten

Strenge Emissionsvorschriften in Singapur und Malaysia sowie verschärfte Erstausrüster-Garantien in Thailand beschleunigen die Einführung synthetischer Kraftstoffe. Preisaufschläge gegenüber Mineralölen werden durch 1,5- bis 2-fache Verlängerungen der Wartungsintervalle gemildert, was Flotten anzieht, die sich auf die Gesamtbetriebskosten konzentrieren. Der Aktivitätsausblick 2024–2026 von PETRONAS hebt eine nachgelagerte Verlagerung hin zu saubereren Mobilitätslösungen hervor und spiegelt den Schwung der Verbraucher- und Regulierungstrends wider[1]PETRONAS, "PETRONAS Aktivitätsausblick 2024–2026," petronas.com. Australiens reifer Aftermarket-Markt sorgt für weiteren Auftrieb, da unabhängige Werkstätten Mid-SAPS-Formulierungen bewerben, um Euro-6-Äquivalente zu erfüllen.

Co-Branding mit Erstausrüstern und Erstbefüllungspartnerschaften

Thailands dichte Montageinfrastruktur ermöglicht es Schmierstoffherstellern, Volumen durch Erstbefüllungsvereinbarungen zu sichern. PTT Lubricants nutzt einen heimischen Marktanteil, um Kundendienst-Verträge zu sichern und dadurch die Kundenbindung über den gesamten Fahrzeuglebenszyklus zu vertiefen. Ähnliche Kooperationen in Indonesien kanalisieren die Nachfrage nach Automatikgetriebeölen, die mit einer CAGR von 2,89 % wächst, da Automatikgetriebe in Massmarktsegmente vordringen. Co-Branding führt auch digitale Wartungsaufzeichnungen ein, die rechtzeitige Schmierstoffwechsel anregen und Wiederholungskäufe fördern.

Analyse der Hemmnisse*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Frühe Einführung von Elektrofahrzeugen | −0.3% | Singapur, Australien, städtisches Malaysia | Mittelfristig (2–4 Jahre) |

| Gefälschte und unorganisierte Einzelhandelskanäle | −0.2% | Indonesien, Philippinen, Vietnam, Malaysia | Kurzfristig (≤ 2 Jahre) |

| Importabhängigkeit bei Basisölen der Gruppe III/IV und Additiven | −0.4% | Thailand, Malaysia, Philippinen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Frühe Einführung von Elektrofahrzeugen in Singapur und Australien

Batterieelektrische Modelle verdrängen die Motorölnachfrage in Singapurs städtischer Flotte und bei australischen Vorstadtpendlern, was die regionalen Volumina verringert. Der Schwerlast- und Geländesektor bleibt verbrennungsmotorzentriert, was die Gesamtauswirkung begrenzt. Der Wandel schafft jedoch Chancen bei elektrofahrzeugspezifischen Schmierfetten und dielektrischen Kühlmitteln, die den Verlust an Motorölvolumen teilweise ausgleichen. Lieferanten erproben niedrigviskose Flüssigkeiten, die auf elektrische Antriebsstränge zugeschnitten sind, und positionieren sich, um Wert zu schöpfen, wenn die Durchdringung von Elektrofahrzeugen in den späten 2020er Jahren zunimmt.

Gefälschte und unorganisierte Einzelhandelskanäle

Nicht lizenzierte Marken untergraben das Verbrauchervertrauen und drücken den legitimen Umsatz, insbesondere in Indonesien und auf den Philippinen. Malaysias SIRIM-Zertifizierung, die ab April 2025 obligatorisch wird, führt manipulationssichere Etiketten und Strafen für Verstöße ein. Durchsetzungsrazzien haben seit 2019 bereits Fälschungen im Wert von einer Million beschlagnahmt. Während die Compliance-Kosten kleinere Händler unter Druck setzen könnten, sollte ein saubereres Einzelhandelsumfeld nach der kurzfristigen Anpassung Markenherstellern zugutekommen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Dominanz von Motorenöl bei steigendem Trend bei Automatikgetriebeölen

Kfz-Motorenöl hielt im Jahr 2025 einen Anteil von 59,32 % am Markt für Kfz-Schmierstoffe in Südostasien und Ozeanien und unterstreicht damit die anhaltende Abhängigkeit der Region von Verbrennungsantrieben. Synthetische und halbsynthetische Mischungen gewannen schrittweise Marktanteile, da Erstausrüster niedrigere Viskositäten vorschrieben, um Kraftstoffeffizienzvorschriften zu erfüllen. Tropische Klimabedingungen beschleunigen die Oxidation, was zu einer hohen jährlichen Wechselfrequenz führt, trotz des Einsatzes von Langzeitdraintechnologien. Flottenmanager schätzen zunehmend Langzeitdrain-Pakete, die Werkstattausfallzeiten reduzieren und damit die Premiumdurchdringung erhöhen.

Automatikgetriebeöle werden voraussichtlich eine CAGR von 2,78 % verzeichnen, die schnellste unter den Produktkategorien. Die steigende Einführung von Automatikfahrzeugen im Massenmärkte-Personensegment Indonesiens und in den Erstausrüster-Montagelinien Thailands beschleunigt das Volumen. Erstbefüllungsverträge vertiefen die Durchdringung, während Fahrdienstvermittlungsflotten Flüssigkeiten häufiger erneuern, um Getriebegarantien zu schützen. Schaltgetriebeöle und Bremsflüssigkeiten verzeichnen stetiges einstelliges Wachstum, während die Schmierfettnachfrage von industriellen Projektpipelines profitiert. Shell verdreifachte die thailändische Schmierfettkapazität im Jahr 2024 auf 15.000 t pro Jahr, genug um mehr als die Hälfte des heimischen Bedarfs zu decken und in 40 regionale Märkte zu exportieren [2]Shell Thailand, "Shell steigert Produktionskapazität im Schmierfettwerk," shell.co.th.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Fahrzeugtyp: Beschleunigung der Nutzfahrzeugflotten

Personenkraftwagen machten im Jahr 2025 56,60 % des Gesamtvolumens aus, während Nutzfahrzeuge voraussichtlich mit der schnellsten Rate wachsen werden, mit einer CAGR von 2,92 % bis 2031. Logistikbetreiber optimieren die Gesamtbetriebskosten durch den Einsatz aschefreier Synthetika, die Ölintervalle verlängern. Regionale Freihandelskorridore fördern den grenzüberschreitenden Lkw-Verkehr und intensivieren die Schmierstoffbetriebszyklen. Zweiräder bleiben eine eigenständige Nachfragesäule in Indonesien und Vietnam, wo Motorradflotten die Personenkraftwagenflotten übertreffen. Häufige Ölwechsel und hohe Auslastungsraten verstärken den Pro-Fahrzeug-Verbrauch und stärken das Basiswachstum. Die strukturelle Verlagerung hin zu Flottenabnehmern kanalisiert den Vertrieb über organisierte Werkstätten und steigert damit den Anteil multinationaler Markenunternehmen mit technischem Außendienst.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Indonesien beherrschte im Jahr 2025 mit 28,40 % den Marktanteil für Kfz-Schmierstoffe in Südostasien und Ozeanien, angetrieben durch seine große Bevölkerung und einheimische Raffineriekapazität. Pertaminas Balikpapan-Aufrüstung stärkt die heimische Basisölversorgung und das Exportpotenzial. Jakartas Vorstoß für Biodiesel und Euro-4-Konformität beschleunigt die Einführung synthetischer Kraftstoffe weiter.

Vietnam wird voraussichtlich die höchste CAGR von 4,23 % von 2026 bis 2031 verzeichnen. Hanois Automobilfahrplan 2030–2045 priorisiert die lokale Montage, Teilelokalisation und die Entwicklung von Lieferantenparks und erweitert die Schmierstoffnachfrage sowohl im Erstausrüster- als auch im Aftermarket-Segment. Steigende Haushaltseinkommen kurbeln den Privatfahrzeugabsatz an, während Infrastrukturprojekte wie der Nord-Süd-Expressway die Nutzung von Nutzfahrzeugen stimulieren.

Thailand verzeichnet stetiges Wachstum als regionales Fertigungszentrum. Die Nähe zu Erstausrüstern ermöglicht es Schmierstoffunternehmen, Erstbefüllungsprodukte einzubetten und Kundendienst-Verträge zu sichern. PTT Lubricants nutzt seinen heimischen Anteil, um in die ASEAN-Nachbarländer vorzudringen, und unterstreicht damit Thailands Rolle als Umverteilungszentrum. Shells thailändisches Schmierfettwerk beliefert sowohl den heimischen als auch den Exportmarkt und verdeutlicht die Stärke der inneraseanischen Lieferketten.

Malaysias SIRIM-Mandat sollte Volumina in Richtung konformer Marken verschieben und Graumarktabflüsse eindämmen. Singapur, obwohl volumenmäßig klein, fungiert als Handels- und Mischzentrum dank des Additivclusters auf Jurong Island. Australiens reife Flotte bevorzugt Synthetika und Low-SAPS-Mischungen, um Euro-6-äquivalente Standards zu erfüllen, während Neuseeland, Kambodscha und Myanmar noch aufstrebende Chancen darstellen, die von einer breiteren wirtschaftlichen Entwicklung abhängen.

Wettbewerbslandschaft

Der Markt für Kfz-Schmierstoffe in Südostasien und Ozeanien ist mäßig fragmentiert. Multinationale Großkonzerne rationalisieren weiterhin ihre Einzelhandelspräsenz, während sie hochmargige Misch- und Schmierfettanlagen ausbauen. Shells Verhandlungen zur Veräußerung seines malaysischen Tankstellennetzes an Saudi Aramco veranschaulichen die Verlagerung hin zu vorgelagerten Wertpools. ExxonMobils indonesische Expansion und TotalEnergies' PFAS-freier Schmierfettstart demonstrieren Produktinnovationswetten, die auf regulatorische Trends ausgerichtet sind. Strategisch betonen Lieferanten: (1) Nähe zur Mischung, um Vorlaufzeiten zu verkürzen und Frachtvolatilität abzusichern; (2) Spezialformulierungen, die die Drain- und Emissionsanforderungen der Erstausrüster erfüllen; und (3) Nachhaltigkeitsnachweise, die bei Unternehmensflottenausschreibungen Anklang finden. Aufkommende digitale Lieferkettentools – wie QR-kodierte Echtheitssiegeln – differenzieren Marken in Märkten, die von Fälschungsrisiken geplagt werden, weiter.

Branchenführer im Markt für Kfz-Schmierstoffe in Südostasien und Ozeanien

Shell plc

BP p.l.c.

Exxon Mobil Corporation

PETRONAS Lubricants International

Chevron Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: TotalEnergies' Lubrilog stellte PFAS-freies Plastogrease für Kfz-Aktuatoranwendungen vor und antizipiert damit globale regulatorische Einschränkungen für PFAS-Verbindungen.

- Juni 2025: BP p.l.c. leitete den Verkaufsprozess für seine Castrol-Schmierstoffsparte ein, die mit bis zu 10 Milliarden USD bewertet wird, im Rahmen eines umfassenderen Veräußerungsprogramms von 20 Milliarden USD, das bis 2027 abgeschlossen sein soll.

Berichtsumfang des Marktes für Kfz-Schmierstoffe in Südostasien und Ozeanien

| Kfz-Motorenöl | 0W-XX |

| 5W-XX | |

| 10W-XX | |

| 15W-XX | |

| Einbereichsöle | |

| Sonstige Qualitäten | |

| Schaltgetriebeöle | |

| Automatikgetriebeöle | |

| Bremsflüssigkeiten | |

| Kfz-Schmierfette | |

| Sonstige Produkttypen (Servolenkungsflüssigkeit usw.) |

| Personenkraftwagen |

| Nutzfahrzeuge |

| Zweiräder |

| Malaysia |

| Singapur |

| Thailand |

| Vietnam |

| Indonesien |

| Philippinen |

| Australien |

| Sonstige (Neuseeland, Kambodscha und Myanmar) |

| Nach Produkttyp | Kfz-Motorenöl | 0W-XX |

| 5W-XX | ||

| 10W-XX | ||

| 15W-XX | ||

| Einbereichsöle | ||

| Sonstige Qualitäten | ||

| Schaltgetriebeöle | ||

| Automatikgetriebeöle | ||

| Bremsflüssigkeiten | ||

| Kfz-Schmierfette | ||

| Sonstige Produkttypen (Servolenkungsflüssigkeit usw.) | ||

| Nach Fahrzeugtyp | Personenkraftwagen | |

| Nutzfahrzeuge | ||

| Zweiräder | ||

| Nach Geografie | Malaysia | |

| Singapur | ||

| Thailand | ||

| Vietnam | ||

| Indonesien | ||

| Philippinen | ||

| Australien | ||

| Sonstige (Neuseeland, Kambodscha und Myanmar) |

Im Bericht beantwortete Schlüsselfragen

Wie groß wird die Schmierstoffnachfrage in Südostasien und Ozeanien bis 2031 sein?

Das Volumen wird voraussichtlich bis 2031 2,7 Milliarden Liter erreichen, gegenüber 2,37 Milliarden Litern im Jahr 2026.

Welcher Produkttyp wächst bis 2031 am schnellsten?

Automatikgetriebeöle führen mit einer CAGR von 2,78 %, angetrieben durch die Verlagerung hin zu Automatikgetrieben und Erstbefüllungsverträgen mit Erstausrüstern.

Warum sind Nutzfahrzeuge für das künftige Wachstum entscheidend?

Logistik- und E-Commerce-Flotten expandieren mit einer CAGR von 2,92 %, was das Gesamtmarktwachstum übertrifft und die Nachfrage nach hochwertigen Synthetika steigert.

Welches Land bietet heute die größte Volumenchance?

Indonesien hält im Jahr 2025 einen Anteil von 28,40 % dank seiner Bevölkerungsgröße und Raffinerieaufrüstungen, die eine sichere heimische Versorgung gewährleisten.

Wie wird die Einführung von Elektrofahrzeugen die Schmierstofflieferanten beeinflussen?

Die Einführung von Elektrofahrzeugen in Singapur und Australien verringert die Motorölnachfrage, eröffnet aber Nischenchancen bei Wärmemanagementflüssigkeiten und elektrofahrzeugspezifischen Schmierfetten.

Seite zuletzt aktualisiert am: