Größe und Marktanteil des Asien-Pazifik-Marktes für Kfz-Schmierstoffe

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

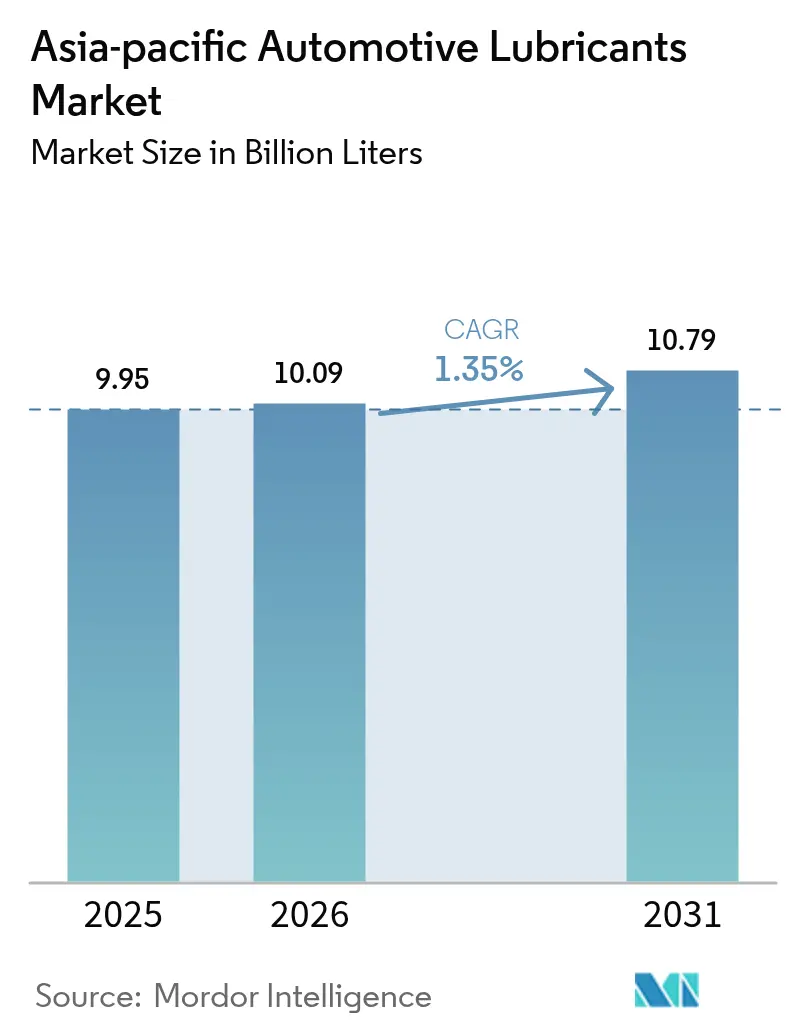

| Marktgröße im Basisjahr (2025) | 9.95 Milliarden Liter |

| Marktvolumen (2026) | 10.09 Milliarden Liter |

| Marktvolumen (2031) | 10.79 Milliarden Liter |

| Wachstumsrate (2026 - 2031) | 1.35% CAGR |

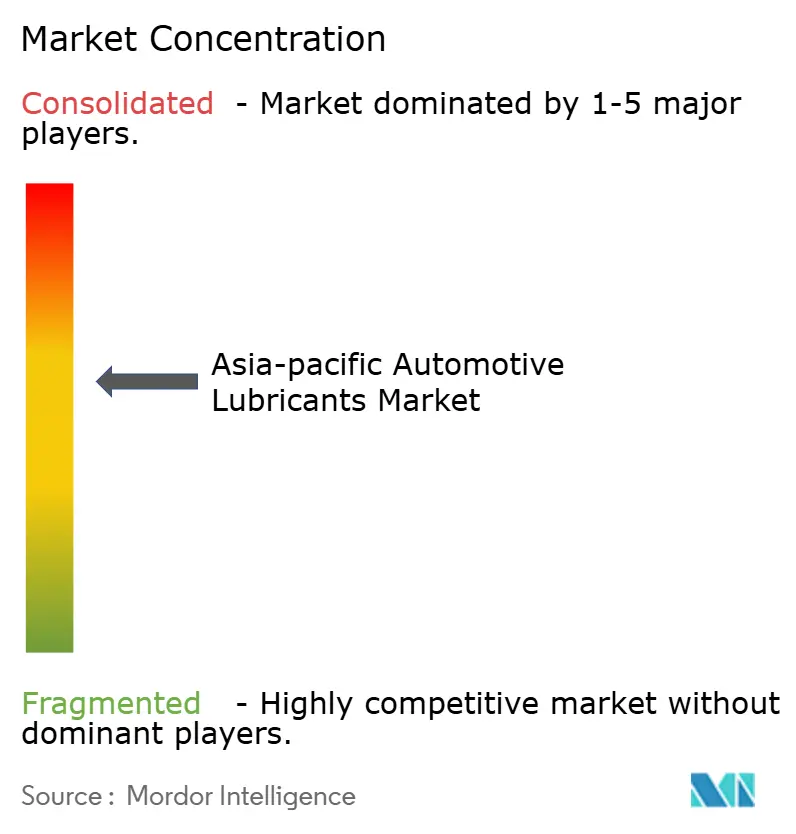

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Asien-Pazifik-Marktes für Kfz-Schmierstoffe von Mordor Intelligence

Die Größe des asiatisch-pazifischen Automobil-Schmierstoffmarkts wird im Jahr 2026 auf 10,09 Milliarden Liter geschätzt und wächst ausgehend vom Wert des Jahres 2025 von 9,95 Milliarden Litern, wobei die Prognosen für 2031 ein Volumen von 10,79 Milliarden Litern zeigen, was einem Wachstum von 1,35 % CAGR im Zeitraum 2026–2031 entspricht. Ein moderates Volumenwachstum geht einher mit einem aggressiven Wandel hin zu hochwertigen, niedrig-SAPS-Formulierungen, die den Abgasnormen China VI und Bharat VI entsprechen und gleichzeitig die steigenden werkseitigen Viskositätsanforderungen unterstützen. Die OEM-Vorgaben zur „Lebensdauerfüllung” verlängern die Wartungsintervalle und veranlassen Mischbetriebe zur Migration von Gruppe I in Richtung Gruppe II+ und Gruppe III-Grundöle, die hochtemperierte turbogeladene Motoren schützen. Gleichzeitig erweitern Automatikgetriebe und Hybrid-Antriebsstränge die Produktpalette um scherbeständige ATF- und E-Achsen-Fette und mildern so den Volumenverlust durch die Einführung von Elektrofahrzeugen ab. Die Wettbewerbsintensität bleibt hoch, da globale Marktführer Predictive-Maintenance-Plattformen einsetzen, um ihre Marktanteile zu verteidigen, während regionale Marktführer fragmentierte südostasiatische Vertriebskanäle digitalisieren, um ihre Preismacht zu erhalten.

Wesentliche Erkenntnisse des Berichts

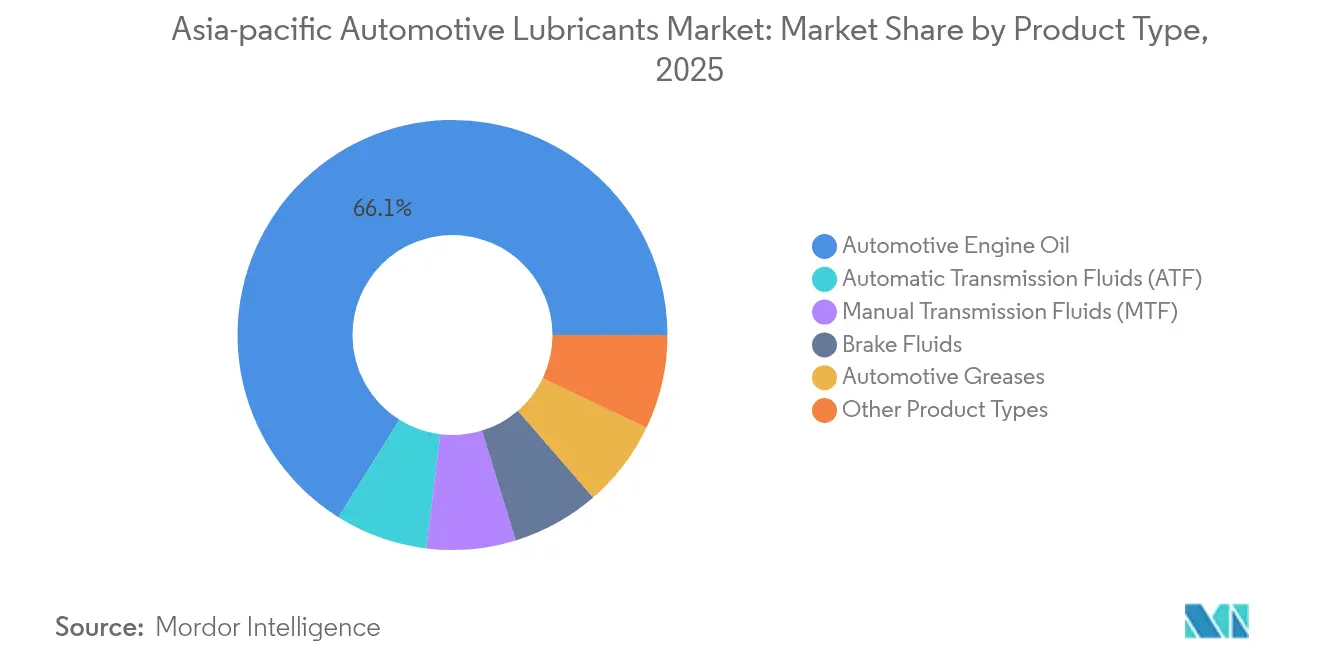

- Nach Produkttyp entfiel im Jahr 2025 ein Marktanteil von 66,10 % auf Automobil-Motoröl. Der Anteil von Automatikgetriebeflüssigkeiten (ATF) wird im Prognosezeitraum (2026–2031) voraussichtlich mit einer CAGR von 1,56 % zunehmen.

- Nach Fahrzeugtyp entfielen im Jahr 2025 58,30 % des Verbrauchs auf Personenkraftwagen, und der Anteil von Nutzfahrzeugen wird im Prognosezeitraum (2026–2031) voraussichtlich mit einer CAGR von 1,65 % zunehmen.

- Nach Geografie hielt China im Jahr 2025 einen Anteil von 34,80 %, und der Marktanteil Indiens wird im Prognosezeitraum (2026–2031) voraussichtlich mit der höchsten CAGR von 1,78 % zunehmen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum Asien-Pazifik-Markt für Kfz-Schmierstoffe

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rasante Expansion des Personenkraftwagenbestands | +0.8% | Indien, Indonesien, Vietnam mit Ausstrahlungswirkung auf Thailand, Philippinen | Mittelfristig (2–4 Jahre) |

| OEM- Vorgaben zur „Lebensdauerfüllung” zur Steigerung der Schmierölqualität | +0.6% | Global, mit früher Einführung in Japan, Südkorea, Australien | Langfristig (≥ 4 Jahre) |

| Steigende Nachfrage nach hochleistungsfähigen synthetischen Schmierstoffen | +0.5% | China, Japan, Südkorea, mit schrittweiser Einführung in der ASEAN-Region | Mittelfristig (2–4 Jahre) |

| Explosives Wachstum der E-Scooter-Lieferflotten | +0.3% | Städtische Zentren in China, Indien, Südostasien | Kurzfristig (≤ 2 Jahre) |

| China VI & Bharat VI fördern niedrig-SAPS-Formulierungen | +0.4% | China und Indien vorrangig, mit regulatorischer Ausstrahlungswirkung auf ASEAN-Märkte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rasante Expansion des Personenkraftwagenbestands

Der Pkw-Besitz steigt in Schwellenländern weiter an und treibt die Nachfrage nach Schmierstoffen an, auch wenn die Verbreitung von batterieelektrischen Fahrzeugen (BEV) zunimmt. Indien verkaufte im Geschäftsjahr 2024 4,2 Millionen Personenkraftwagen, was einem Anstieg von 8,4 % gegenüber dem Vorjahr entspricht und dazu führte, dass der nationale Fahrzeugbestand die Marke von 38 Millionen Einheiten überschritt[1]Verband der indischen Kraftfahrzeughersteller, "Fahrzeugverkäufe GJ 2024," siam.in. Indonesien erholte sich auf 1,06 Millionen Leichtfahrzeugverkäufe im Jahr 2024, während die Motorradneuzulassungen 6,8 Millionen Einheiten überstiegen, was die bedeutende Rolle des Ölverbrauchs bei Zweirädern unterstreicht. Vietnams Fahrzeugbestand wuchs jährlich um 12,3 %, da die verfügbaren Einkommen stiegen und die Kapazitäten des öffentlichen Nahverkehrs hinter der Nachfrage zurückblieben. Mit einem durchschnittlichen Fahrzeugalter von über neun Jahren in diesen Märkten bleiben Ölwechsel im Aftermarket häufig, was den Asien-Pazifik-Markt für Kfz-Schmierstoffe trotz des Substitutionsrisikos durch Elektrofahrzeuge stützt. ISO-14001-Zertifizierungen, die von regionalen Werkstätten übernommen wurden, lenken Käufer zudem verstärkt zu Markenprodukten mit geringen Emissionen, die Umweltaudits erfüllen.

OEM-Vorgaben zur „Lebensdauerfüllung” zur Steigerung der Schmierölqualität

Automobilhersteller schreiben im Rahmen der Garantie zunehmend Ölwechselintervalle von 15.000 km oder mehr vor, was Mischbetriebe dazu zwingt, die Qualität der Grundöle und die Haltbarkeit der Additive zu verbessern. Toyotas Programm „Global Outstanding Assessment” fordert eine Flüssigkeitslebensdauer von 150.000 km gemäß JASO GLV-2, was Gruppe-I-Grundöle bei der Erstbefüllung ab Werk faktisch ausschließt. Hyundais Smartstream-Motoren in Indien erfordern 0W-20-Öle, die Ölwannentemperaturen von über 120 °C ohne Viskositätsscherung standhalten, was zur weit verbreiteten Verwendung von Poly-Alpha-Olefin-Verstärkern führt. Hondas Earth-Dreams-Antriebsstränge erfordern die API-SP-Resource-Conserving-Zulassung und einen niedrigen Phosphorgehalt zum Schutz der Katalysatoren. Diese strengen OEM-Anforderungen setzen einen Qualitätsstandard, der sich durch den Aftermarket fortsetzt und den Asien-Pazifik-Markt für Kfz-Schmierstoffe in Richtung Syntheseöle drängt, die höhere Margen erzielen.

Steigende Nachfrage nach hochleistungsfähigen synthetischen Schmierstoffen

Das Bewusstsein der Verbraucher für Kraftstoffsparvorteile in Verbindung mit strengeren Abgasgrenzwerten treibt die Verbreitung synthetischer Schmierstoffe voran. Chinesische Autofahrer erreichten 2025 eine synthetische Kraftstoffdurchdringung von 36 %, gegenüber 29 % im Jahr 2023, nach der landesweiten Einführung der China-VI-Normen. Japanische Fahrzeughalter überschreiten bereits 70 % synthetischen Verbrauch, da JASO-Normen energiesparende Viskositätsklassen verankern. Südkoreanische OEMs fördern 0W-20- und 0W-16-Viskositätsflüssigkeiten für Turbo-Benzinmotoren, was die inländische Nachfrage nach Syntheseölen im Jahr 2025 um 7 % steigerte. Da ASEAN-Verbraucher von Mineralöl auf halbsynthetische Mischungen umsteigen, investieren regionale Grundöllieferanten in Gruppe-III-Erweiterungen, die lokale Mischanlagen versorgen. Diese Entwicklung erhöht den Umsatz pro Liter und mildert stagnierenden Volumina im Asien-Pazifik-Markt für Kfz-Schmierstoffe ab.

Explosives Wachstum der E-Scooter-Lieferflotten

Essenslieferplattformen skalieren städtische Zweiradflotten, die unter schwierigen Stop-and-go-Bedingungen hohe Kilometerleistungen erbringen. Chinesische Betreiber der letzten Meile, wie Meituan, setzten 2025 mehr als 1,1 Millionen E-Scooter ein, die trotz Batterie-Antriebssträngen weiterhin Getriebeöl und Gabelschmierfette benötigen. Indien lizenzierte 2025 über 0,5 Millionen Elektroroller für Gig-Economy-Fahrer und förderte damit Nischenschmierstoffe für Nabenmotor-Lager und Hydraulikbremsen. Der schnelle Flottenwechsel führt zu häufigen Werkstattbesuchen, auch wenn der Verbrauch von Spezialflüssigkeiten zunimmt und der Motorölverbrauch in Litern sinkt. Kommunale Behörden schreiben alle sechs Monate Sicherheitsinspektionen vor, was die Wartungsausgaben im Asien-Pazifik-Markt für Kfz-Schmierstoffe weiter institutionalisiert.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Batterie-EV- Durchdringung senkt Schmierstoffbedarf pro Fahrzeug | -0.9% | China führend, gefolgt von Japan, Südkorea, mit schrittweiser ASEAN-Einführung | Langfristig (≥ 4 Jahre) |

| Volatile Grundölpreise drücken auf die Margen | -0.4% | Globale Auswirkung, besonders preissensible Märkte in Südostasien betreffend | Kurzfristig (≤ 2 Jahre) |

| KI-gesteuerte verlängerte Ölwechselintervalle reduzieren Volumina | -0.2% | Premium- Segmente in entwickelten Märkten (Japan, Australien, Singapur) | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Batterie-EV-Durchdringung senkt Schmierstoffbedarf pro Fahrzeug

Reine Batteriefahrzeuge benötigen volumenmäßig bis zu 80 % weniger Schmierstoffe als Fahrzeuge mit Verbrennungsmotor, was die Nachfrage pro Einheit verringert. China erreichte 2024 einen BEV-Anteil von 35,7 %, unterstützt durch BYD- und Tesla-Produktionen von über 8 Millionen Einheiten. Japans Kaufsubvention von 850.000 JPY steigerte die nationalen BEV-Verkäufe 2024 auf 3,2 %, trotz der Dominanz von Hybridfahrzeugen. Südkorea erreichte 2024 einen BEV-Anteil von 8,8 %, als Hyundai die Limousine IONIQ 6 einführte. Der Wandel entzieht dem Motoröl Nachfrage, obwohl verbleibende Fahrzeugflotten mit Verbrennungsmotor hochwertigere Syntheseöle benötigen, um verlängerte Wartungsintervalle zu kompensieren, was den Volumenverlust im Asien-Pazifik-Markt für Kfz-Schmierstoffe teilweise ausgleicht.

Volatile Grundölpreise drücken auf die Margen

Die Spotpreise für Gruppe-I-Grundöle schwankten 2024 zwischen 850 und 1.200 USD pro Tonne, da Rohölvolatilität und Raffineriewartungsunterbrechungen das Angebot beeinträchtigten. Die Prämien für Gruppe II+ weiteten sich auf über 300 USD pro Tonne aus, was unabhängige Mischbetriebe mit begrenztem Betriebskapital unter Druck setzte. Indiens inländische Produktion lief bei 78 % Kapazität, was Ende 2024 Importe zu einem Preis von 1.045 USD pro Tonne erzwang. Der thailändische Produzent PTT Global Chemical meldete eine Margenverringerung von 180 Basispunkten infolge gestiegener Rohstoffkosten. Die Absicherung durch Terminkontrakte mindert das Risiko, erhöht jedoch den Verwaltungsaufwand und stellt die Rentabilität im gesamten Asien-Pazifik-Markt für Kfz-Schmierstoffe vor Herausforderungen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Motoröldominanz steht ATF-Innovationsdruck gegenüber

Kfz-Motorenöl entfiel 2025 auf 66,10 % der Größe des Asien-Pazifik-Marktes für Kfz-Schmierstoffe; Automatikgetriebeöl wird jedoch voraussichtlich bis 2031 die schnellste Wachstumsdynamik von 1,56 % verzeichnen. Die Motorenölnachfrage konzentriert sich auf Indien, Indonesien und das ländliche China, wo Fahrzeuge mit Verbrennungsmotor nach wie vor vorherrschen. Die Viskositätsmigration zu 0W-20 und 0W-16 steigert jedoch den Syntheseanteil und die Preisrealisierung. Die zunehmende Verbreitung von Turbo-Benzin-Partikelfiltern treibt die Mid-SAPS-Chemie voran und fördert die Nachfrage nach Gruppe-III+-Mischungen mit höheren Margen. Aftermarket-Werkstätten verkaufen zunehmend halbsynthetische 5W-30-Linien an Kleinwagenbesitzer, die garantiekonforme Optionen suchen.

Automatikgetriebeöl gewinnt durch die Verbreitung von CVT- und Doppelkupplungsgetrieben an Bedeutung und überschreitet 60 % bei neuen japanischen und koreanischen Personenkraftwagen. Hondas CVT-ausgestattete City- und HR-V-Modelle verwenden proprietäre HMMF-Flüssigkeiten mit einer Anti-Shudder-Haltbarkeit von über 240 Stunden bei 150 °C. Nissans X-Tronic-CVT-Plattformen in ganz ASEAN schreiben NS-3-Spezifikationsöle vor, die einen Aufpreis von 40 % gegenüber Dexron-VI-Flüssigkeiten erzielen. Da sich die Automatikgetriebeöl-Wechselintervalle auf 100.000 km verlängern, bleibt das Gesamtliterwachstum moderat, aber die Umsatzgewinne übersteigen das Volumen. Schaltgetriebeöl- und Bremsflüssigkeitssegmente stagnieren, während Kfz-Schmierfette bei der Radlager-Nachschmierung in schweren Nutzfahrzeugen einen moderaten Zuwachs verzeichnen. Die Produktmixentwicklung unterstützt das Wertwachstum im Asien-Pazifik-Markt für Kfz-Schmierstoffe.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Fahrzeugtyp: Nutzfahrzeugsegment beschleunigt sich inmitten des E-Commerce-Booms

Personenkraftwagen entfallen auf 58,30 % der Größe des Asien-Pazifik-Marktes für Kfz-Schmierstoffe, was den dominanten Besitz von Pkw und Zweirädern in bevölkerungsreichen Volkswirtschaften widerspiegelt. Nutzfahrzeuge werden jedoch voraussichtlich bis 2031 den höchsten CAGR von 1,65 % verzeichnen, da E-Commerce, Infrastrukturprojekte und regionaler Handel den Güterverkehr antreiben. Indien lieferte im Geschäftsjahr 2024 1,05 Millionen Nutzfahrzeuge aus, wobei mittelschwere und schwere Modelle 42 % des Segmentvolumens ausmachten und CJ-4- und CK-4-Dieselöle mit rußbindenden Additiven erforderten.

China betreibt eine Logistikflotte von 35 Millionen Einheiten, die in städtischen Knotenpunkten intensive Stop-and-go-Zyklen absolviert und die Ölwechselintervalle trotz hochwertiger CK-4-Produkte auf 15.000 km verkürzt. Indonesiens Kuriermotorräder mit zwei und drei Rädern legen jährlich 60.000 km zurück und treiben die Nachfrage nach hochwertigen Motorradölen mit Nassklupplungs-Reibungsmodifikatoren an. Der Nutzfahrzeugboom steigert die Nachfrage nach Antriebsstrangölen, Kühlmitteln und Fahrwerksschmierfetten und gleicht teilweise den Rückgang der privaten Pkw-Kilometer in überfüllten Megastädten aus. Umwelt-Upgrades auf Euro-VI-äquivalente Normen treiben die Verbreitung aschefreier Dieselöle voran, stärken die Syntheseölverbreitung und erhöhen die durchschnittlichen Verkaufspreise im Asien-Pazifik-Markt für Kfz-Schmierstoffe.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

China trug 2025 34,80 % zum Asien-Pazifik-Markt für Kfz-Schmierstoffe bei, unterstützt durch eine inländische Produktion von über 3,5 Milliarden Litern und einen regulatorischen Wandel hin zu China-VI-Low-SAPS-Ölen, der die Syntheseölverbreitung beschleunigte. Multinationale Unternehmen konkurrieren mit Sinopec und PetroChina, indem sie sich auf Premiummarken und digitale Serviceangebote konzentrieren. Indien führt das Wachstum mit einem CAGR von 1,78 % bis 2031 an; der Verbrauch erreichte im Geschäftsjahr 2024 2,8 Milliarden Liter, da BS-VI-Normen einen Anstieg des Syntheseölanteils um 18 % auslösten. Lokale Raffinerien investieren in Hydrocrackerupgrades, um Gruppe-III-Margen zu erschließen, während globale Konzerne Mischanlagen in der Nähe von Mumbai und Chennai errichten, um die Versorgung zu lokalisieren.

Japan und Südkorea sind reife Märkte mit hohen Spezifikationsanforderungen, in denen JASO- und K-AIS-Normen globale Formulierungstrends prägen. Beide setzen auf hochwertige Syntheseöle, erreichen Wechselintervalle von über 15.000 km und priorisieren Wert über Volumen. Südostasien weist heterogene Dynamiken auf; Thailands Fahrzeugproduktion von 1,9 Millionen Einheiten im Jahr 2024 erzeugte eine erhebliche Erstbefüllungsnachfrage. Indonesiens Dominanz bei Motorrädern mit 6,2 Millionen Jahresverkäufen stützt die Nachfrage nach Zwei- und Viertakt-Motorradölvolumina, trotz eines niedrigeren Wertes pro Liter. Vietnam und die Philippinen verzeichnen zweistelliges Schmierstoffumsatzwachstum, da aufstrebende Mittelschichtverbraucher auf Personenkraftwagen umsteigen. Australien und Neuseeland sind kleine, aber lukrative Märkte, in denen Syntheseöle mehr als 60 % der Einzelhandelsregale ausmachen und Minenflotten hochviskose Einbereichsmotorenöle mit Reibungsmodifikatoren verbrauchen, um extremen Belastungen standzuhalten. Pazifische Inselmärkte importieren verpackte Schmierstoffe über Singapur-Hubs. Inneraseanische Zollsenkungen im Rahmen der AEC erleichtern grenzüberschreitende Lieferungen und ermöglichen es den Produzenten, die Anlagenauslastung zu optimieren. Unterschiedliche regulatorische Rahmenbedingungen und Verbraucherpräferenzen erfordern Multi-Portfolio-Strategien, doch gemeinsame digitale Handelstrends und regionale Handelsabkommen fügen den Asien-Pazifik-Markt für Kfz-Schmierstoffe zu einer zunehmend integrierten Arena zusammen.

Wettbewerbslandschaft

Der Asien-Pazifik-Markt für Kfz-Schmierstoffe ist mäßig konsolidiert. Die globalen Konzerne Shell, ExxonMobil und TotalEnergies behaupten ihre führenden Positionen durch die Integration von Grundölproduktion, fortschrittlicher Additivwissenschaft und Predictive-Maintenance-Plattformen. Die Marktfragmentierung hält in Südostasien an, wo unabhängige Händler die Werkstattversorgung dominieren. Digitale Marktteilnehmer erproben Direktvertriebsplattformen für Mechaniker, doch Skalenvorteile bei der Rohstoffbeschaffung und der Einhaltung regulatorischer Anforderungen halten die Markteintrittsbarrieren hoch. Der Wettbewerb dreht sich daher um Technologie, Markenstärke und Omnichannel-Reichweite im Asien-Pazifik-Markt für Kfz-Schmierstoffe.

Marktführer im Bereich Kfz-Schmierstoffe im Asien-Pazifik-Raum

China Petrochemical Corporation

BP p.l.c.

Shell plc

TotalEnergies

Exxon Mobil Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- August 2025: Shell India brachte sein überarbeitetes Premium-Motoröl Shell Helix Ultra auf den Markt, das auf den modernsten 2025 API SQ-Standard zugeschnitten ist. Das Unternehmen stellte außerdem ein markantes neues Verpackungsdesign für seine Shell Helix-Schmierstofflinie vor, das eine zeitgemäße Ästhetik betont.

- Juni 2025: Mahindra vergab den Aftermarket Service Fill-Vertrag an PETRONAS Lubricants (PLIPL), eine Tochtergesellschaft von PETRONAS Lubricants International (PLI). Dieser Schritt stärkt die Präsenz von PLIPL im indischen Automobil-Schmierstoffsektor. Im Rahmen der Vereinbarung wird PLIPL zum exklusiven Distributor der Fahrzeugflüssigkeiten der Marke Maximile, wie Motoröle, Getriebeöle, Achsöle und Lenkungsflüssigkeiten.

Berichtsumfang des Asien-Pazifik-Marktes für Kfz-Schmierstoffe

| Personenkraftfahrzeug-Motoröl (PCMO) | 0W-XX |

| 5W-XX | |

| 10W-XX | |

| 15W-XX | |

| Einbereichsöle | |

| Sonstige Viskositätsklassen | |

| Schwerlast-Motoröl (HDMO) | 0W-XX |

| 5W-XX | |

| 10W-XX | |

| 15W-XX | |

| Einbereichsöle | |

| Sonstige Viskositätsklassen | |

| Motorrad-Motoröl (MCO) | 0W-XX |

| 5W-XX | |

| 10W-XX | |

| 15W-XX | |

| Einbereichsöle | |

| Sonstige Viskositätsklassen |

| Mineralöl |

| Synthetisch |

| Halbsynthetisch |

| Biobasiert |

| China |

| Indien |

| Pakistan |

| Bangladesch |

| Japan |

| Südkorea |

| Taiwan |

| Australien |

| Malaysia |

| Indonesien |

| Thailand |

| Vietnam |

| Übriges Asien-Pazifik |

| Nach Harztyp | Personenkraftfahrzeug-Motoröl (PCMO) | 0W-XX |

| 5W-XX | ||

| 10W-XX | ||

| 15W-XX | ||

| Einbereichsöle | ||

| Sonstige Viskositätsklassen | ||

| Schwerlast-Motoröl (HDMO) | 0W-XX | |

| 5W-XX | ||

| 10W-XX | ||

| 15W-XX | ||

| Einbereichsöle | ||

| Sonstige Viskositätsklassen | ||

| Motorrad-Motoröl (MCO) | 0W-XX | |

| 5W-XX | ||

| 10W-XX | ||

| 15W-XX | ||

| Einbereichsöle | ||

| Sonstige Viskositätsklassen | ||

| Nach Grundöltyp | Mineralöl | |

| Synthetisch | ||

| Halbsynthetisch | ||

| Biobasiert | ||

| Nach Geografie | China | |

| Indien | ||

| Pakistan | ||

| Bangladesch | ||

| Japan | ||

| Südkorea | ||

| Taiwan | ||

| Australien | ||

| Malaysia | ||

| Indonesien | ||

| Thailand | ||

| Vietnam | ||

| Übriges Asien-Pazifik | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Asien-Pazifik-Markt für Kfz-Schmierstoffe im Jahr 2026?

Der Markt umfasst im Jahr 2026 insgesamt 10,09 Milliarden Liter, mit einem prognostizierten Anstieg auf 10,79 Milliarden Liter bis 2031 bei einer CAGR von 1,35 %.

Welcher Produkttyp dominiert die Nachfrage?

Motoröl führt mit einem Anteil von 66,10 %, wobei Automatikgetriebeflüssigkeit mit einer CAGR von 1,56 % bis 2031 am schnellsten wächst.

Welche Geografie bietet das höchste Wachstum?

Indien zeigt das stärkste Tempo und expandiert mit einer CAGR von 1,78 %, da der Fahrzeugbestand und die BS VI-Konformitätsanforderungen steigen.

Wie beeinflussen Emissionsvorschriften die Schmierstoffformulierung?

China VI- und Bharat VI-Normen begrenzen den SAPS-Gehalt und lenken Mischbetriebe zu Gruppe II+- und Gruppe III-Grundölen, was die synthetische Durchdringung steigert.

Welche Unternehmen halten führende Positionen inne?

Shell, ExxonMobil und TotalEnergies führen das Feld an, während ENEOS, Indian Oil Corporation und Pertamina durch lokalisierte Vermögenswerte eine starke regionale Marktmacht aufrechterhalten.

Seite zuletzt aktualisiert am: