Größe und Marktanteil des Malaysia-Schmierstoffmarktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

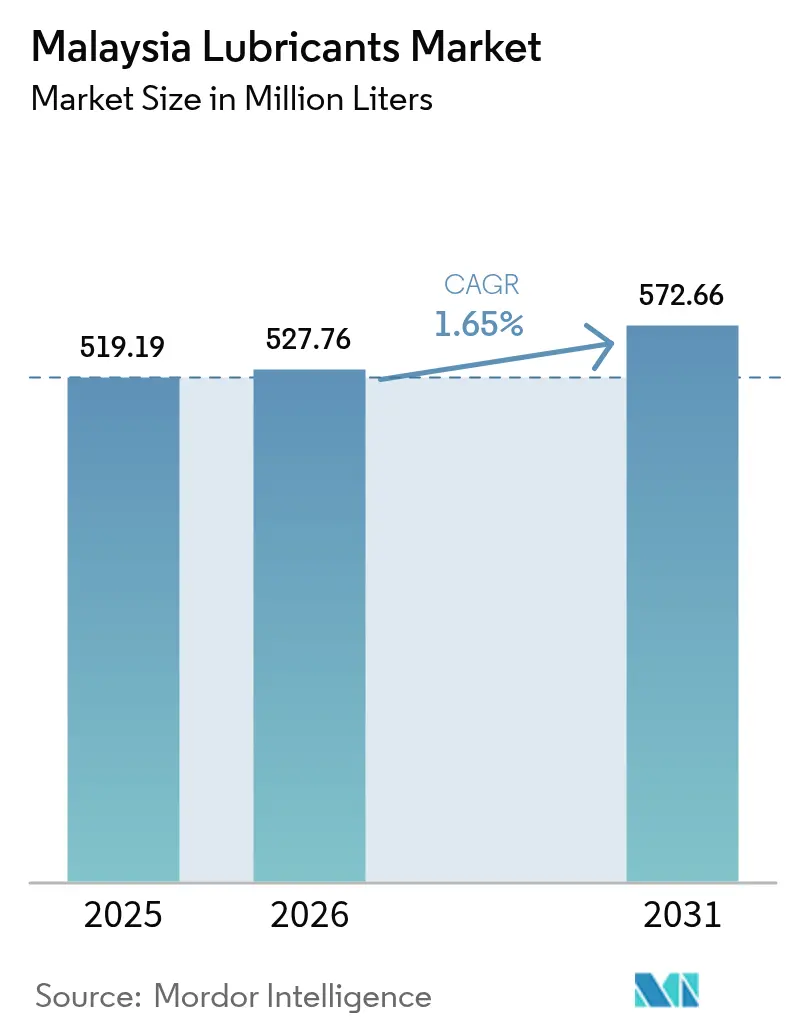

| Marktgröße im Basisjahr (2025) | 519.19 Millionen Liter |

| Marktvolumen (2026) | 527.76 Millionen Liter |

| Marktvolumen (2031) | 572.66 Millionen Liter |

| Wachstumsrate (2026 - 2031) | 1.65% CAGR |

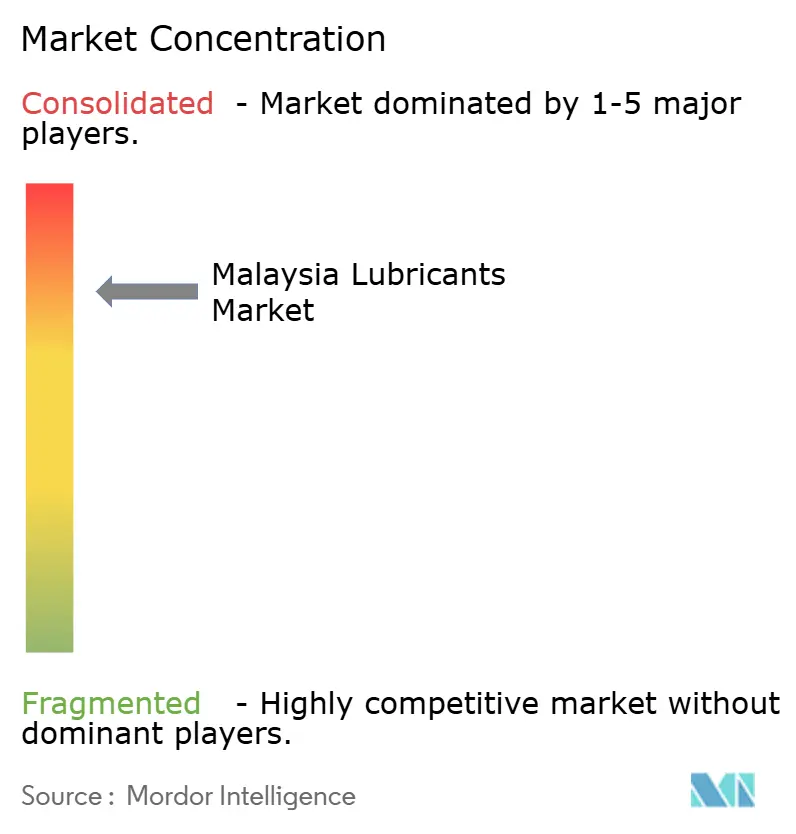

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Malaysia-Schmierstoffmarkt-Analyse von Mordor Intelligence

Die Größe des Malaysia-Schmierstoffmarktes wird im Jahr 2026 auf 527,76 Millionen Liter geschätzt und wächst gegenüber dem Wert von 519,19 Millionen Litern im Jahr 2025, wobei die Prognosen für 2031 572,66 Millionen Liter ausweisen – ein Wachstum von 1,65 % CAGR über den Zeitraum 2026–2031. Das Wachstum bleibt beständig, wenn auch nicht spektakulär, da der Markt bereits einen reifen Zustand erreicht hat; gleichwohl profitiert er von einem wachsenden Fahrzeugbestand, neuen Fertigungskapazitäten und Infrastrukturausgaben, die eine zuverlässige Flüssigkeitsleistung erfordern. Personenkraftwagen dominieren den nationalen Fahrzeugbestand und machen Malaysia zum einzigen ASEAN-Land, in dem Vierräder die Zweiräder überwiegen, was die Nachfrage nach hochwertigen Motorenölen ankurbelt. Die Umsetzung des 12. Malaysia-Plans sowie des Nationalen Industriellen Masterplans 2030 (NIMP 2030) generiert schrittweise Volumenzuwächse in industriellen, bautechnischen und hochtechnologischen Fertigungsanwendungen. Gleichzeitig begrenzen die Einführung von Elektrofahrzeugen (EV), längere Ölwechselintervalle und steigende Gerätewirkungsgrade das Gesamtvolumenwachstum, was Lieferanten veranlasst, sich auf höherwertige synthetische und Spezialformulierungen anstatt auf Mineralölmassenware zu verlagern.

Wesentliche Erkenntnisse des Berichts

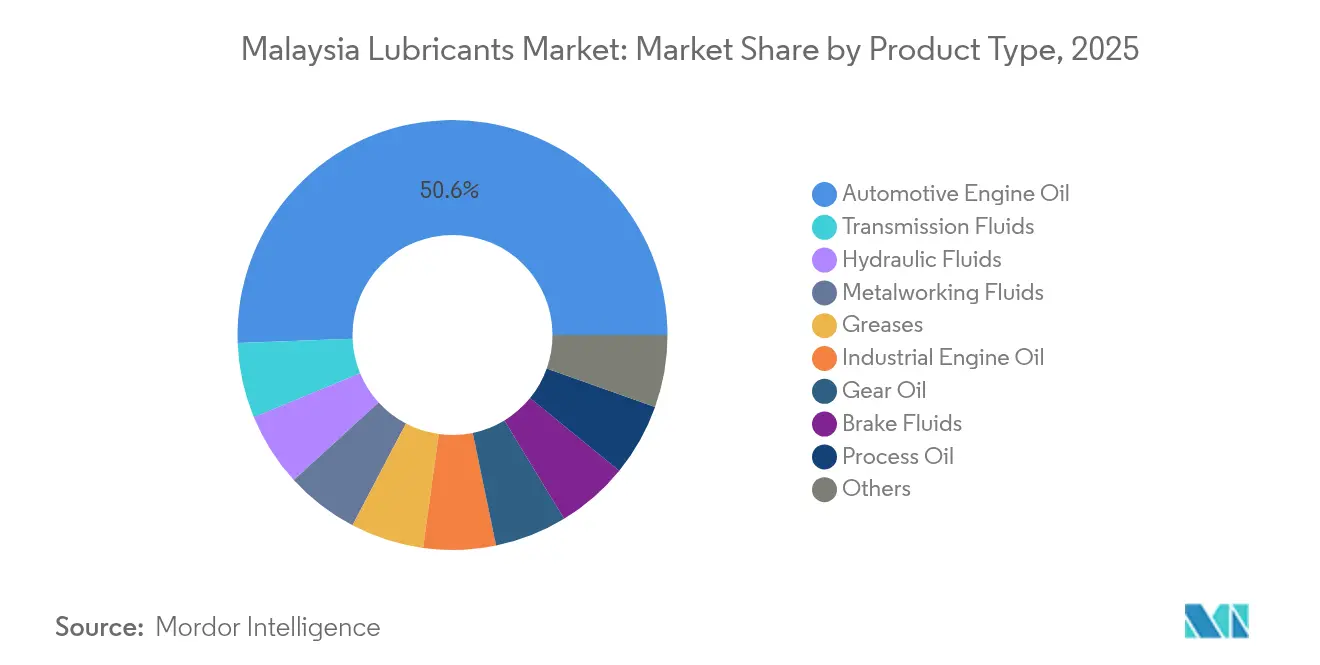

- Nach Produkttyp entfiel im Jahr 2025 ein Marktanteil von 50,60 % auf Kraftfahrzeugmotorenöl im Malaysia-Schmierstoffmarkt. Getriebeflüssigkeiten werden voraussichtlich das schnellste Wachstum auf Produktebene verzeichnen, mit einem CAGR von 2,50 % im Zeitraum 2026 bis 2031.

- Nach Endverbraucherbranche führte das Automobilsegment im Jahr 2025 mit einem Umsatzanteil von 69,65 %, während industrielle Anwendungen bis 2031 mit einem CAGR von 2,87 % expandieren sollen.

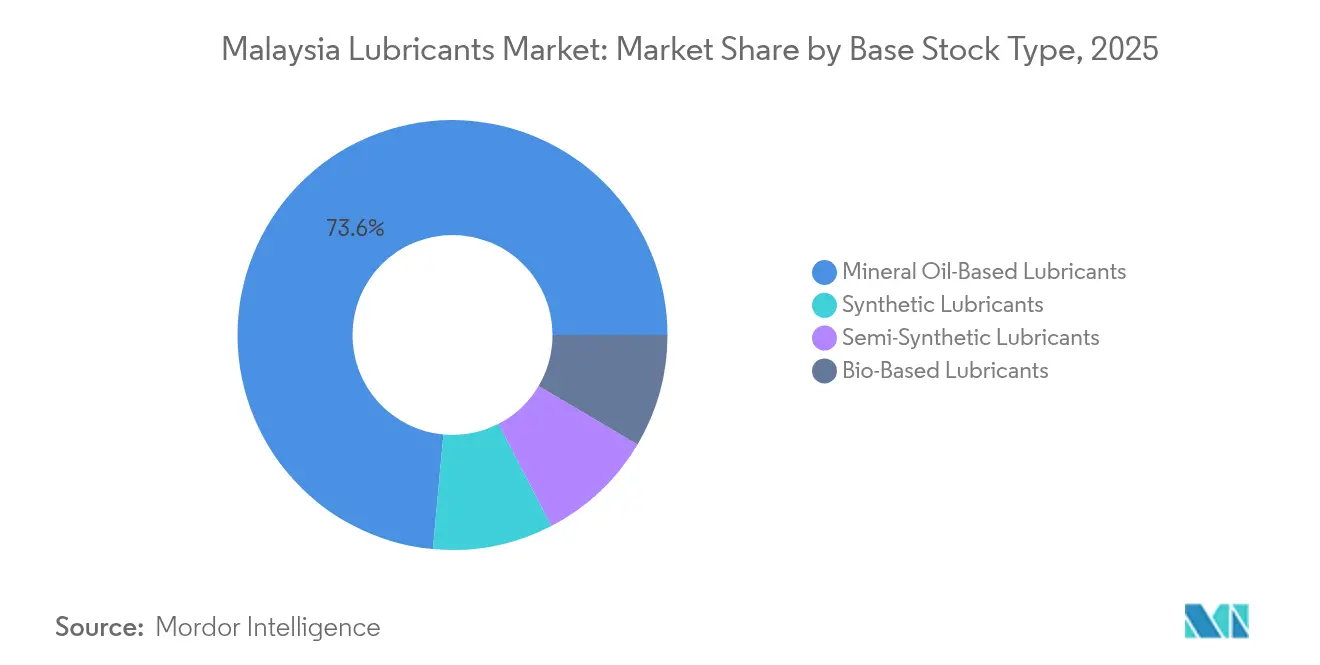

- Nach Grundöltyp erfassten Mineralölsorten im Jahr 2025 einen Anteil von 73,55 % an der Größe des malaysischen Schmierstoffmarktes; synthetische Formulierungen hingegen sollen bis 2031 mit einem CAGR von 2,14 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des Malaysia-Schmierstoffmarktes

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Wachsender Fahrzeugbestand und steigende Neuwagen-Verkäufe | +0.8% | National, konzentriert auf Halbinsel-Malaysia | Mittelfristig (2–4 Jahre) |

| Industrielle und infrastrukturelle Expansion | +0.6% | National, mit frühen Gewinnen in Johor, Selangor, Penang | Langfristig (≥ 4 Jahre) |

| Verlagerung hin zu synthetischen/leistungsstarken Schmierstoffen | +0.4% | National, Premiumsegmente in städtischen Zentren | Langfristig (≥ 4 Jahre) |

| Staatliche Großprojekte im Rahmen des 12. Malaysia-Plans | +0.3% | Nationale Infrastrukturkorridore | Mittelfristig (2–4 Jahre) |

| Aufkommen des E-Commerce für den Schmierstoffeinzelhandel (Städte der 2. Kategorie) | +0.2% | Städte der 2. Kategorie, ländliche Vertriebsnetze | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsender Fahrzeugbestand und steigende Neuwagen-Verkäufe treiben nachhaltige Nachfrage

Die Gesamtfahrzeugverkäufe erreichten im Jahr 2024 816.747 Einheiten, ein Zuwachs von 2,1 %, der das Volumenwachstum bei Schmierstoffen trotz Marktreife stützt[1]Malaysischer Automobilverband, "Gesamtes Industrievolumen 2024," maa.org.my. Da Personenkraftwagen bereits Zweiräder überwiegen, verschiebt sich die Nachfrage hin zu höherwertigen Kraftfahrzeugmotorenölen anstatt zu Motorradschmierstoffen. Die Einführung der Euro-5-Kraftstoffnormen veranlasst Werkstätten und Fahrzeughalter, auf schwefelarme Vollsyntheseformulierungen umzusteigen, die katalytische Nachbehandlungssysteme schützen. Nutzfahrzeuge tragen ebenfalls bei, da größere Ölwannenfüllmengen und strengere Flottenwartunsvorschriften das langsamere Wachstum bei Personenkraftwagen-Verkäufen ausgleichen. Branchenverbände erwarten eine kontinuierliche Ausweitung des Fahrzeugbestands bis 2030, insbesondere im Klang Valley, in Penang und Johor, was das grundlegende Verbrauchsniveau absichert.

Industrielle und infrastrukturelle Expansion im Rahmen des 12. Malaysia-Plans

Malaysia beabsichtigt, bis 2030 700.000 hochqualifizierte Fertigungsarbeitsplätze zu schaffen und seinen Anteil an hochtechnologischen Exporten auf 6 % zu verdoppeln[2]ASEAN+3 Makroökonomisches Forschungsbüro, "NIMP 2030 und Halbleiter," amro-asia.org. Halbleiter-, Elektronik- und petrochemische Projekte benötigen zuverlässige Hydraulikflüssigkeiten, Metallbearbeitungsflüssigkeiten und Prozessöle, die strengen Reinraum- oder Hochtemperaturbedingungen standhalten. Fertigungsinvestitionen erreichten 2023 152 Milliarden Ringgit, wobei ausländische Investoren fast 70 % der Kapitalzuflüsse im Chemiesektor ausmachten, was das Vertrauen in anhaltend industrielles Wachstum signalisiert. Infrastrukturprojekte wie die Sonderwirtschaftszone Johor-Singapur, die Ostküstenbahnverbindung und der Integrierte Komplex Pengerang steigern die Schmierstoffnachfrage für Baumaschinen, Hochleistungsmotoren und petrochemische Anlagen sowohl während der Bauphase als auch im regulären Anlagenbetrieb.

Die Einführung synthetischer und leistungsstarker Schmierstoffe beschleunigt sich

Turboaufladung, Direkteinspritzung und verschärfte Emissionsvorschriften erfordern flüchtigkeitsarme, hochtemperaturstabile Schmierstoffe. Die Euro-5-Konformität zwingt Werkstätten, SAPS-arme und schwefelarme Produkte zu empfehlen, die der Oxidation widerstehen und gleichzeitig Nachbehandlungssysteme schützen. PETRONAS führte 2025 die Iona-e-Fluid-Reihe ein, um EV-Getrieben, dem thermischen Batteriemanagement und Spezialschmierfetten zu dienen. Die Wissenschaft hat bestätigt, dass nanopartikelverbesserte Palmölester die Reibung um 26–34 % senken können, was lokale Rohstoffwege für nachhaltige Hochleistungssorten eröffnet. Diese Verlagerung verbessert den durchschnittlichen Einheitswert, auch wenn die insgesamt verkauften Liter nur langsam steigen.

Staatliche Großprojekte erzeugen Infrastruktur-Schmierstoffnachfrage

Der 12. Malaysia-Plan sieht milliardenschwere Ausgaben für Straßen, öffentlichen Nahverkehr und Industriekorridore vor. Der Integrierte Komplex Pengerang erhielt 7,5 Milliarden Ringgit und beherbergt weltmaßstäbliche Raffinierie- und Petrochemieanlagen, die sowohl Grundöle verbrauchen als auch herstellen. Schwermaschinenfuhrparks, die auf Bahnstrecken, in Industriezonen und auf Hafenerweiterungen eingesetzt werden, benötigen Hydraulikflüssigkeiten, Getriebeöle und Schmierfette mit hoher Tragfähigkeit und Allwettertauglichkeit. Bergbauvorhaben in Sabah und Sarawak sind gleichermaßen auf schwere Motorenöle für Bagger und Muldenkipper angewiesen. Das Nationale Energiewende-Fahrplan schafft Nischennachfrage für Turbinenöle und Dielektrikumsflüssigkeiten, die in Wind- und netzgekoppelten Batteriespeicheranlagen eingesetzt werden.

Analyse der Hemmnisswirkung*

| Hemmnisse | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Längere Ölwechselintervalle und Motorwirkungsgradverbesserungen | -0.4% | National, beschleunigt in städtischen Gebieten mit neueren Fahrzeugen | Mittelfristig (2–4 Jahre) |

| Beschleunigte Einführung von Elektrofahrzeugen | -0.3% | National, konzentriert im Klang Valley und in Großstädten | Langfristig (≥ 4 Jahre) |

| Rohölpreisvolatilität belastet Margen | -0.2% | National, betrifft alle Marktteilnehmer | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Längere Ölwechselintervalle begrenzen das Volumenwachstum

Moderne Syntheseöle ermöglichen Ölwechselintervalle von 15.000–20.000 Kilometern pro Füllung, verglichen mit 5.000–10.000 Kilometern für ältere Mineralölformulierungen. Dies senkt den jährlichen Literverbrauch pro Fahrzeug erheblich, obwohl die gefahrenen Kilometer weiter steigen. Flottenmanager verlassen sich auf Gebrauchtölanalysen, um Intervalle zu verlängern, ohne den Garantieschutz zu gefährden. Infolgedessen gleichen Volumenverluste in einsteigerfähigen Mineralölkategorien die Gewinne aus dem wachsenden Fahrzeugbestand aus, und Hersteller stärken ihren Umsatz durch die Vermarktung margenstarker Vollsyntheseöle. Werkstätten passen sich an, indem sie gebündelte Dienstleistungen – wie Filterwechsel, Fahrwerkseinstellung und Innenraumluftreinigung – anbieten, um die geringere Schmierstoffhäufigkeit auszugleichen.

Die Einführung von Elektrofahrzeugen verändert langfristige Nachfragestrukturen

Trotz eines derzeit niedrigen Marktanteils beschleunigen staatliche Anreize und der Ausbau von Ladeinfrastrukturnetzen die Einführung in Großstädten. Elektrofahrzeuge beseitigen die konventionelle Motorenölnachfrage, schaffen jedoch Bedarf an EV-Getriebeölen, dielektrischen Kühlmitteln und für elektromagnetische Verträglichkeit entwickelten Schmierfetten. PETRONAS, Grantt und mehrere unabhängige Anbieter brachten 2024–25 EV-spezifische Flüssigkeiten auf den Markt, um dieses entstehende Segment zu bedienen. Die Elektrifizierung von Schwerlastfahrzeugen hinkt hinterher, da Nutzlast- und Reichweitenbeschränkungen weiterhin Dieselantriebe bevorzugen; daher bleiben Dieselmotorenöle eine stabile Grundlage des Malaysia-Schmierstoffmarktes über den gesamten Prognosezeitraum.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Die Dominanz von Kraftfahrzeugmotorenöl sieht sich dem Wachstum von Getriebeflüssigkeiten gegenüber

Kraftfahrzeugmotorenöl entfiel im Jahr 2025 auf einen Marktanteil von 50,60 % im Malaysia-Schmierstoffmarkt. Ein großer und wachsender Fahrzeugbestand sichert die Grundnachfrage, während strengere OEM-Spezifikationen die Migration von der API-SN- zur SP- und ILSAC-GF-6-Kategorie beschleunigen, die eine höhere Oxidationsstabilität bieten. Getriebeflüssigkeiten sind das am schnellsten wachsende Produkt und verzeichnen einen CAGR von 2,50 %, da Automatik-, Doppelkupplungs- und stufenlose Getriebe zunehmen. Hybridfahrzeuge verstärken diesen Bedarf aufgrund dedizierter elektromechanischer Getriebeöl-Kreisläufe. Die Größe des malaysischen Schmierstoffmarktes, verknüpft mit Hydraulikflüssigkeiten, Metallbearbeitungsflüssigkeiten und Prozessölen, steigt ebenfalls, da Halbleiterwerke, Präzisionsbearbeitungszentren und Chemiekomplexe kontaminationsfreie Betriebsabläufe und eine verlängerte Flüssigkeitslebensdauer erfordern.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Endverbraucherbranche: Die Führungsposition des Automobilsektors wird durch industrielles Wachstum herausgefordert

Automobilanwendungen behielten im Jahr 2025 einen Anteil von 69,65 %, was die hohe Personenkraftwagengrundlage und die routinemäßige Wartungskultur malaysischer Fahrer widerspiegelt. Die industrielle Nachfrage wächst mit der höchsten Rate von 2,87 % CAGR, da Investoren Kapital in die Elektronikfertigung, Rechenzentruminfrastruktur und Chemie lenken. Die Größe des malaysischen Schmierstoffmarktes für den Schwermaschinenbau umfasst Hydraulik- und Getriebeöle für Baumaschinen sowie für Bahn-, Energie- und Hafenprojekte. Der marine Verbrauch ist dank Bunkerungsaktivitäten im Hafen Klang sowie Offshore-Explorations- und -Förderoperationen in Sabah und Sarawak stabil. Luft- und Raumfahrt- sowie MRO-Volumina sind vergleichsweise gering, enthalten jedoch strenge Qualitätsanforderungen, die den Einheitswert anheben.

Nach Grundöltyp: Die Dominanz von Mineralöl sieht sich einem synthetischen Wandel gegenüber

Mineralölsorten repräsentierten im Jahr 2025 73,55 % der Gesamtlitermenge, bedingt durch ihre niedrigeren Kosten pro Wechsel und die breite Verfügbarkeit. Synthetische Volumina steigen mit einem CAGR von 2,14 %, da OEMs Garantiespezifikationen anpassen und Fahrzeughalter Kraftstoffeffizienz priorisieren. Halbsynthetische Sorten bedienen kostensensible Segmente, die partielle Leistungsverbesserungen benötigen und den Übergang überbrücken. Biobasierte Schmierstoffe, verankert in Palmölestern, bleiben ein Nischenmarkt, zeigen jedoch funktionale Gleichwertigkeit bei Flammpunkt- und Viskositätsindextests und bieten einen Weg zur nachhaltigen Beschaffung, wenn sie durch RSPO-Zertifizierung und lokalisierte Additivpakete unterstützt werden.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Halbinsel-Malaysia trägt den Großteil des Verbrauchs bei, angeführt vom Klang Valley, wo hohe Fahrzeugdichte, Industrieparks und Hafenverkehr zusammentreffen. Die Schmierstoffnachfrage in Johor beschleunigt sich parallel zum Komplex Pengerang und dem grenzüberschreitenden Handel mit Singapur. Nördliche Bundesstaaten wie Penang profitieren von Elektronikfertigungsclustern, was die Volumina präziser Metallbearbeitungsflüssigkeiten in die Höhe treibt. Sabah und Sarawak haben spezialisierte Bedürfnisse an Schmierstoffen für Marine-, Bergbau- und vorgelagerte Ölserviceleistungen, obwohl die Vertriebskosten aufgrund der Entfernung höher sind. Der E-Commerce erschließt schrittweise Städte der 2. Kategorie und ländliche Gebiete und mindert regionale Ungleichheiten bei der Produktverfügbarkeit.

Wettbewerbslandschaft

Der Malaysia-Schmierstoffmarkt ist konsolidierter Natur. PETRONAS behauptet die inländische Marktführerschaft durch eine lückenlose Integration, die Rohölförderung, Grundölraffinierung, Mischung und Einzelhandel über sein nationales Tankstellennetz umfasst. Shell, ExxonMobil, Castrol und Chevron verfügen über starke Markenstärke und umfangreichere OEM-Zulassungen, was intensive Rivalität in Personenkraftwagen- und Schwerlastsegmenten anheizt. Die Einführung der PurePlus-Gas-zu-Flüssigkeit-Technologie durch Shell für die API-SQ-Konformität differenziert seine Premium-Motorenöle. Lokale Mischbetriebe wie UMW Lubetech, das 2023 eine Anlage mit 60 Millionen Litern Kapazität in Betrieb nahm, konkurrieren über Preis und maßgeschneiderte Formulierungen, insbesondere bei Industrieölen und Schmierfetten.

Marktführer der Malaysia-Schmierstoffbranche

Shell plc

Petroliam Nasional Berhad (PETRONAS)

BP Plc (Castrol)

Exxon Mobil Corporation

TotalEnergies

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2025: BP Plc leitete den Verkauf seiner Castrol-Schmierstoffsparte ein, die mit bis zu 10 Milliarden USD bewertet wird, als Teil einer umfassenderen Veräußerungsstrategie, die bis 2027 abgeschlossen sein soll.

- Mai 2025: PETRONAS Lubricants International unterzeichnete einen Exklusivvertrag mit Quaker Houghton zur Verteilung von Metallbearbeitungsflüssigkeiten in Malaysias Transport- und Industriesektoren.

Berichtsumfang des Malaysia-Schmierstoffmarktes

| Kraftfahrzeugmotorenöl |

| Industriemotorenöl |

| Getriebeflüssigkeiten |

| Getriebeöl |

| Bremsflüssigkeiten |

| Hydraulikflüssigkeiten |

| Schmierfette |

| Prozessöl (einschließlich Gummiprozessöl und Weißöl) |

| Metallbearbeitungsflüssigkeiten |

| Turbinenöl |

| Transformatoröl |

| Sonstige Produkttypen |

| Automobil | Personenkraftfahrzeuge |

| Nutzfahrzeuge | |

| Zweiräder | |

| Marine | |

| Luft- und Raumfahrt | |

| Schwermaschinenbau | Bau |

| Bergbau | |

| Landwirtschaft | |

| Industrie | Stromerzeugung |

| Metallurgie und Metallbearbeitung | |

| Textilien | |

| Öl und Gas | |

| Sonstige Endverbraucherbranchen |

| Mineralölbasierte Schmierstoffe |

| Synthetische Schmierstoffe |

| Halbsynthetische Schmierstoffe |

| Biobasierte Schmierstoffe |

| Nach Produkttyp | Kraftfahrzeugmotorenöl | |

| Industriemotorenöl | ||

| Getriebeflüssigkeiten | ||

| Getriebeöl | ||

| Bremsflüssigkeiten | ||

| Hydraulikflüssigkeiten | ||

| Schmierfette | ||

| Prozessöl (einschließlich Gummiprozessöl und Weißöl) | ||

| Metallbearbeitungsflüssigkeiten | ||

| Turbinenöl | ||

| Transformatoröl | ||

| Sonstige Produkttypen | ||

| Nach Endverbraucherbranche | Automobil | Personenkraftfahrzeuge |

| Nutzfahrzeuge | ||

| Zweiräder | ||

| Marine | ||

| Luft- und Raumfahrt | ||

| Schwermaschinenbau | Bau | |

| Bergbau | ||

| Landwirtschaft | ||

| Industrie | Stromerzeugung | |

| Metallurgie und Metallbearbeitung | ||

| Textilien | ||

| Öl und Gas | ||

| Sonstige Endverbraucherbranchen | ||

| Nach Grundöltyp | Mineralölbasierte Schmierstoffe | |

| Synthetische Schmierstoffe | ||

| Halbsynthetische Schmierstoffe | ||

| Biobasierte Schmierstoffe | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Malaysia-Schmierstoffmarkt im Jahr 2026?

Die Gesamtnachfrage beläuft sich im Jahr 2026 auf 527,76 Millionen Liter und ist auf dem Weg zu 572,66 Millionen Litern bis 2031 bei einem CAGR von 1,65 %.

Welches Produkt verkauft sich am meisten?

Kraftfahrzeugmotorenöl führt mit einem Anteil von 50,60 % im Jahr 2025, was den großen Personenkraftwagenbestand des Landes widerspiegelt.

Welches Segment wächst am schnellsten?

Getriebeflüssigkeiten sind für den schnellsten Zuwachs vorgesehen und verzeichnen bis 2031 einen CAGR von 2,50 %, da fortschrittliche Getriebe spezialisierte Flüssigkeiten benötigen.

Warum wachsen Syntheseöle in Malaysia?

Euro-5-Kraftstoffnormen, turbogeladene Motoren und längere Ölwechselintervalle treiben Werkstätten hin zu Vollsyntheseölen, die der Oxidation widerstehen und Nachbehandlungssysteme schützen.

Wie werden Elektrofahrzeuge die Schmierstoffnachfrage verändern?

Elektrofahrzeuge reduzieren das Volumen an Motorenöl, schaffen jedoch neue Bedürfnisse an EV-Getriebe-, Kühl- und Dielektrikumsflüssigkeiten, was Lieferanten dazu veranlasst, dedizierte EV-Flüssigkeitslinien zu lancieren.

Wer dominiert den Vertrieb?

PETRONAS verfügt über das breiteste Einzelhandelsnetz, doch E-Commerce-Plattformen bedienen zunehmend Städte der 2. Kategorie und ländliche Werkstätten mit Schmierstofflieferung am nächsten Tag.

Seite zuletzt aktualisiert am: