Marktgröße und Marktanteil für Automobilschmierstoffe in Südasien

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

| Marktvolumen (2025) | 2.95 Milliarden Liter |

| Marktvolumen (2030) | 3.34 Milliarden Liter |

| Wachstumsrate (2025 - 2030) | 2.52% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Automobilschmierstoffe in Südasien von Mordor Intelligence

Die Marktgröße für Automobilschmierstoffe in Südasien wird im Jahr 2025 auf 2,95 Milliarden Liter geschätzt und soll bis 2030 bei einer CAGR von 2,52 % im Prognosezeitraum (2025–2030) 3,34 Milliarden Liter erreichen. Anhaltende Fahrzeugbestandsexpansion, die Einführung dedizierter Güterkorridore und eine steigende Akzeptanz synthetischer Schmierstoffe stützen diese gemessene Entwicklung, auch wenn die Elektrifizierung langsam an Boden gewinnt. Indien verankert die regionale Nachfrage mit einem Volumenanteil von 84,90 %, während Bangladesch, Pakistan und Sri Lanka durch Infrastrukturmodernisierung, politische Liberalisierung und erneuerte OEM-Aktivitäten inkrementelles Wachstum liefern. Die Führungsposition von Motorenöl mit 66,72 % spiegelt die Dominanz von Zweirädern und alternden Nutzfahrzeugflotten in der Region wider; dennoch verzeichnen Automatikgetriebeflüssigkeiten die stärksten Zuwächse, da Personen- und leichte Nutzfahrzeugmodelle auf Automatikgetriebe umstellen. Die Wettbewerbsintensität bleibt moderat und ist durch internationale Großkonzerne und inländische Raffinerien gekennzeichnet, die umfangreiche Vertriebsnetze aufbauen, OEM-Kooperationen anstreben und Margen gegen Fälschungseingriffe und Schwankungen beim Grundölpreis verteidigen.

Wesentliche Erkenntnisse des Berichts

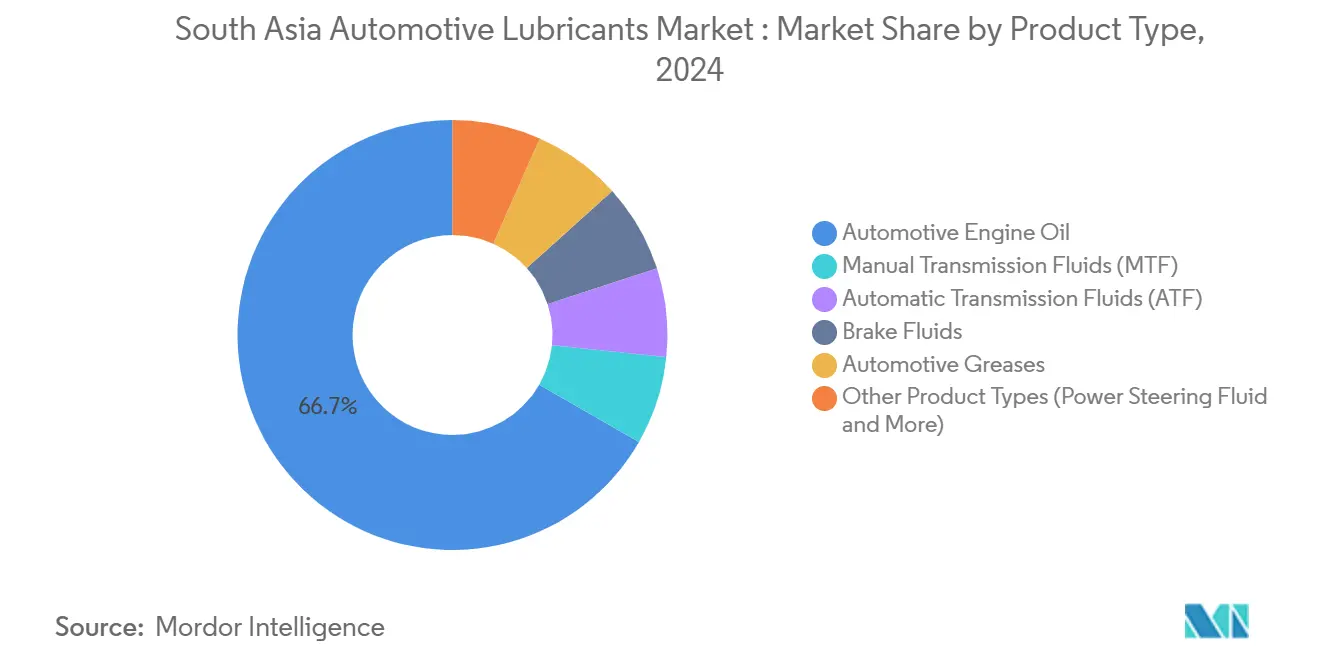

- Nach Produkttyp entfiel im Jahr 2024 ein Anteil von 66,72 % am Markt für Automobilschmierstoffe in Südasien auf Motorenöl für Kraftfahrzeuge. Automatikgetriebeflüssigkeiten werden voraussichtlich mit einer CAGR von 2,67 % wachsen und stellen bis 2030 die am schnellsten wachsende Produktkategorie dar.

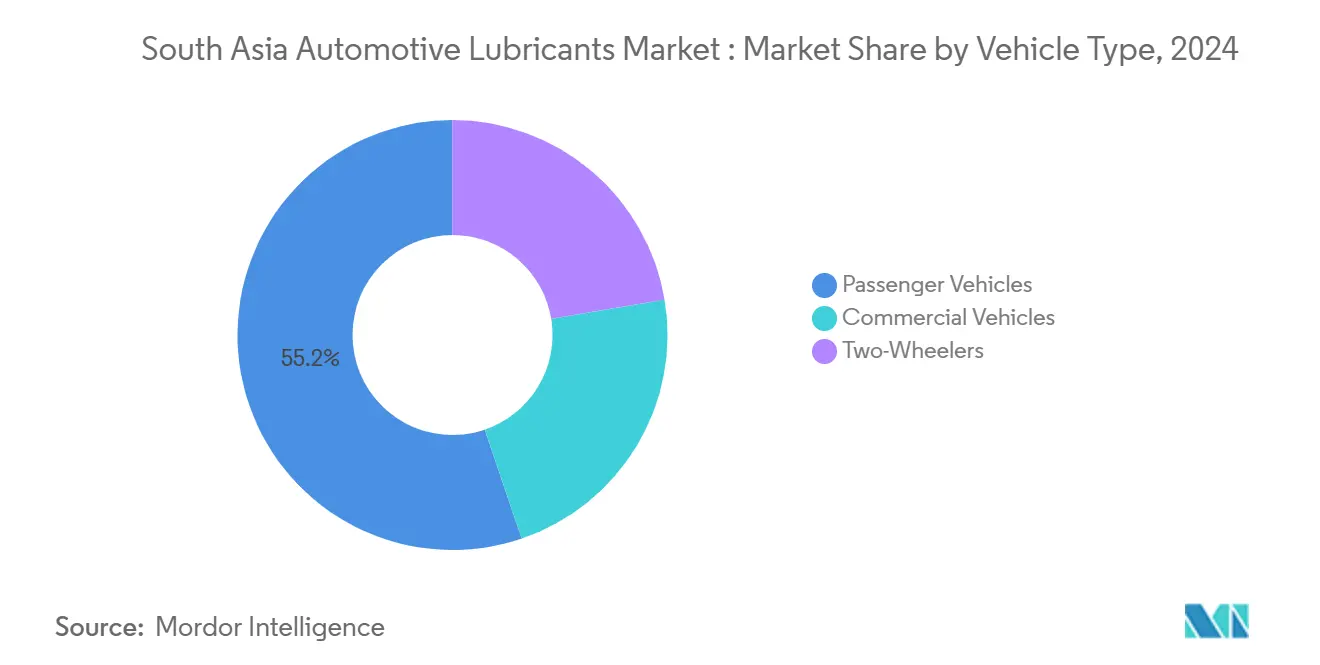

- Nach Fahrzeugtyp entfielen im Jahr 2024 55,23 % des Verbrauchs auf Personenkraftwagen, während Nutzfahrzeuge bis 2030 voraussichtlich mit einer CAGR von 2,73 % wachsen werden.

- Indien hatte im Jahr 2024 einen Anteil von 84,90 % am regionalen Volumen und wird voraussichtlich bis 2030 mit einer CAGR von 2,55 % wachsen.

Trends und Erkenntnisse zum Markt für Automobilschmierstoffe in Südasien

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Mobilitätskorridore und Güterverkehrsnachfrage | +0.8% | Kernmarkt Indien, Ausstrahlungseffekte auf Bangladesch und Pakistan | Mittelfristig (2–4 Jahre) |

| Wachsender Zweiradbestand | +0.6% | Indien dominant; Bangladesch, Nepal aufstrebend | Langfristig (≥4 Jahre) |

| Akzeptanz von Premium-Synthetikschmierstoffen | +0.4% | Städtische Zentren Indiens, schrittweise regionale Ausbreitung | Mittelfristig (2–4 Jahre) |

| OEM-Servicepartnerschaften | +0.3% | Indien und Pakistan als Primärmärkte | Kurzfristig (≤2 Jahre) |

| Ländlicher E-Commerce-Vertrieb | +0.2% | Ländliches Indien; frühe Akzeptanz in Bangladesch | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Mobilitätskorridore und Güterverkehrsnachfrage

Dedizierte Güterkorridore in Indien, darunter die östliche und westliche Ausrichtung, treiben den Einsatz von Schwerlastkraftwagen voran und erhöhen die durchschnittlichen Streckenlängen. Die Nachfrage nach Schmierstoffen für Nutzfahrzeuge wächst daher mit einer CAGR von 2,73 %, was über dem Gesamtmarkt für Automobilschmierstoffe in Südasien liegt. Die Industriecluster in Bangladesch und die CPEC-Projekte in Pakistan replizieren diesen Schub und schaffen sekundäre Nachfrageknoten, die die regionale Volumenresilienz stärken. Höherkapazitive Lastkraftwagen erfordern längere Ölwechselintervalle, was die Flottenadoption von Premium-Synthetikgemischen beschleunigt, die Kraftstoffeinsparungen und Ausfallzeitreduzierungen versprechen. Multinationale Lieferanten und inländische Raffinerien nutzen OEM-Telematikdaten, um Langdrain-Formulierungen zu positionieren, die auf Flotten-Gesamtbetriebskosten-Benchmarks ausgerichtet sind. Die daraus resultierende Produktmixverschiebung erhöht die durchschnittlichen Verkaufspreise und federt den Margendruck durch importgebundene Grundölkosten ab.

Wachsender Zweiradbestand in Indien, Bangladesch und Nepal

Indiens GST-Senkung im Jahr 2025 für Motorräder unter 350 ccm katalysiert eine neue Nachfrage bei preissensiblen ländlichen Haushalten und stärkt das Zweirad-Fundament des Marktes für Automobilschmierstoffe in Südasien. Bangladesch meldet 5 Millionen Motorräder bei einer Gesamtfahrzeugflotte von 8,5 Millionen, während Nepals bergiges Gelände Pendler zu leichten, wendigen Zweirädern verleitet. Diese Muster erhalten hochfrequente Ölwechselzyklen aufgrund staubiger Umgebungen und luftgekühlter Motoren, die die Schmierstoffviskosität beeinträchtigen. Lieferanten reagieren mit scherstabilen, JASO-MA2-konformen Gemischen, die auf städtisches Stop-and-go-Fahren und erhöhte Betriebstemperaturen zugeschnitten sind. Langfristig wird erwartet, dass die Durchdringung von Synthetik- und Halbsynthetikschmierstoffen bei Zweirädern die Margen erhöht und Fälschungsvolumina durch QR-kodierte Verpackungsauthentifizierungssysteme reduziert[1]Regierung von Indien, "GST-Ratsbenachrichtigung zur Senkung des Motorradsteuersatzes," gst.gov.in.

Akzeptanz von Premium-Synthetikschmierstoffen für Kraftstoffeffizienz und verlängerte Ölwechselintervalle

Die BS-VI-Emissionsnormen schreiben die Verwendung schwefelarmer Kraftstoffe und die Kompatibilität mit Abgasnachbehandlungssystemen vor, was OEMs dazu veranlasst, Gruppe-III- und Polyalphaolefin-Grundöle zu empfehlen. Synthetische Formulierungen verlängern die Ölwechselintervalle bei vielen Personenkraftwagen- und leichten Nutzfahrzeugplattformen auf 15.000 km, verglichen mit 7.500 km bei Mineralölen. Flotten bewerten die Gesamtbetriebskosten und berechnen Schmierstoffausgaben nun als geringfügigen Posten im Verhältnis zu Ausfallzeiteinsparungen, was Preisaufschläge in einem ansonsten preisbewussten Markt unterstützt. Lieferanten mit eigenen Hydrokrack-Anlagen integrieren sich vorgelagert, um die Grundölverfügbarkeit zu sichern und sich gegen Importvolatilität abzusichern. Der Markt für Automobilschmierstoffe in Südasien erlebt daher eine schrittweise, aber eindeutige Verschiebung hin zu höherwertigen Gemischen[2]Ministerium für Erdöl und Erdgas, "Kraftstoffvisionspolitik 2025 für Kraftfahrzeuge," petroleum.nic.in.

OEM-Servicepartnerschaften steuern die Markenwahl

Schmierstoffvermarkter verlassen sich zunehmend auf Erstbefüllungsverträge und Markenwerkstattprogramme, um Wiederholungskäufe zu sichern. Gulf Oils verlängerte Partnerschaft mit Piaggio India bis 2030 vertieft die Markenpräsenz im Zwei- und Dreirad-Ökosystem, indem zugelassene Öle in die Händlerwerkstattmenüs integriert werden. Solche Allianzen gewährleisten die Garantiekonformität und vereinfachen die Verbraucherwahl, während sie eine Premiumpreisgestaltung ermöglichen. In Pakistan helfen OEM-Empfehlungen, das Verbrauchervertrauen angesichts zunehmender Fälschungsfälle und Qualitätsbedenken zu stärken. Lieferanten nutzen gemeinsame digitale Plattformen für die Serviceterminplanung und Ölwechselerinnerungen, um die Kundenbindung zu stärken und datengesteuerte Cross-Selling-Möglichkeiten zu schaffen.

Analyse der Hemmnisauswirkungen*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Gefälschte/verfälschte Produkte | -0.4% | Indien und Bangladesch primär; Pakistan aufstrebend | Kurzfristig (≤2 Jahre) |

| Abhängigkeit von importierten Grundölen | -0.3% | Bangladesch und Pakistan stark exponiert; Indien moderierend | Mittelfristig (2–4 Jahre) |

| Devisenkursvolatilität | -0.2% | Pakistan und Bangladesch konzentriert | Kurzfristig (≤2 Jahre) |

| Quelle: Mordor Intelligence | |||

Gefälschte/verfälschte Produkte im informellen Einzelhandel

Beschlagnahmungen in Westbengalen und Hyderabad haben organisierte Fälschungsringe aufgedeckt, die minderwertige Öle zu Rabatten verkaufen, die finanziell eingeschränkte Kraftfahrer verlocken. Bangladesch ist mit einem Anteil von 60 % minderwertiger Produkte konfrontiert, was die Motorlebensdauer beeinträchtigt und das Verbrauchervertrauen in Markenprodukte untergräbt. Eine solche Verbreitung bremst den Markt für Automobilschmierstoffe in Südasien um 0,4 Prozentpunkte der prognostizierten CAGR, hauptsächlich durch die Dämpfung der Nachfrage im Premiumsegment. OEMs bringen nun manipulationssichere Hologramme an, während Strafverfolgungsbehörden Razzien verstärken und härtere Strafen verhängen. Seriöse Lieferanten arbeiten mit E-Commerce-Kanälen zusammen, um die Produktherkunft zu verfolgen und die QR-basierte Validierung am Verkaufsort zu fördern.

Abhängigkeit von importierten Grundölen und Preisschwankungen

Begrenzte inländische Raffineriekapazitäten in Bangladesch und Pakistan zwingen Mischbetriebe, Gruppe-I- und Gruppe-II-Grundöle zu importieren, was sie Schwankungen bei Fracht und Währung aussetzt. Asiatische Raffineriewartungen in den Jahren 2024–2025 verknappten die Versorgung und trieben die Gruppe-I-Spotpreise auf 800–900 USD pro Tonne, was die Bruttomarge der Mischbetriebe drückte. Indien gleicht das Risiko teilweise durch geplante Raffineriekapazitätserweiterungen von 0,5–2,4 Millionen Barrel pro Tag aus, was es zu einem regionalen Exportzentrum machen könnte. Lieferanten setzen auf Absicherungsgeschäfte und Terminverträge; die Weitergabe der Kosten an die Endverbraucher bleibt jedoch durch die preissensible Nachfrage begrenzt, was die Gesamtmarktwertexpansion dämpft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Führungsposition von Motorenöl stützt das Volumenmomentum

Der Verbrauch von Motorenöl für Kraftfahrzeuge entfiel im Jahr 2024 auf 66,72 % des Marktanteils für Automobilschmierstoffe in Südasien, was seine Bedeutung für die Zweirad- und leichten Nutzfahrzeugflotten der Region unterstreicht. Die zunehmende Fahrzeugkomplexität, insbesondere turbogeladene Benzin-Direkteinspritzungsmotoren und BS-VI-Abgasnachbehandlungssysteme, hat zu einer Verschiebung der Viskositätsklassen hin zu 5W-30- und 0W-20-Synthetikgemischen geführt. Automatikgetriebeflüssigkeiten sind derweil die am schnellsten wachsende Kategorie mit einer CAGR von 2,67 % bis 2030, was die schrittweise Verbreitung von Automatikgetrieben in Mittelklasse-Personenkraftwagen widerspiegelt. Herkömmliche Schaltgetriebeflüssigkeiten und Kraftfahrzeugfette behalten eine stabile Nachfrage aufgrund der fest verankerten Dominanz von Schaltgetrieben und des Bedarfs an Schwergeräteschmierung im Infrastrukturbau.

OEM-gesteuerte Viskositätsverschiebungen und verlängerte Ölwechselintervalle schaffen Spielraum für Premium-Synthetikpositionierung und Produktdifferenzierung. Formulierer investieren in die Rückwärtsintegration von Gruppe-III-Grundölen mit hohem Viskositätsindex, um die Versorgung zu sichern und die Kompatibilität von Additivpaketen zu verbessern. Die Nachfrage nach Bremsflüssigkeiten profitiert von der Verbreitung von Antiblockiersystemen, während Nischenprodukte wie Servolenkungsflüssigkeiten dem Elektrifizierungstrend folgen, der hydraulische Systeme langsam reduziert, aber neue Kühlmittelbedürfnisse für elektrische Antriebsstränge einführt. Insgesamt unterstützt die Produktmixentwicklung eine Aufwärtsbewegung bei den durchschnittlichen Verkaufspreisen und federt das Volumenwachstum ab, das hinter dem breiteren Automobilsektor zurückbleibt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Fahrzeugtyp: Wachstum bei Nutzfahrzeugen übertrifft Personenkraftwagenvolumina

Personenkraftwagen behielten im Jahr 2024 mit 55,23 % die Volumenführerschaft, doch Nutzfahrzeuge verzeichneten bis 2030 eine CAGR von 2,73 % und übertrafen damit den breiteren Markt für Automobilschmierstoffe in Südasien. Dedizierte Güterkorridore, E-Commerce-Logistik und Infrastrukturprojekte setzen größere, leistungsstärkere Lastkraftwagen auf zunehmend längeren Strecken ein und erhöhen damit den Schmierstoffbedarf pro Fahrzeug. Flotten setzen auf Premium-Langdrain-Schwerlastmotorenöle und niedrigviskose Antriebsstrangflüssigkeiten, um Serviceausfallzeiten zu minimieren. Zweiräder bleiben trotz ihrer Reife ein kritisches Ankersegment, insbesondere in ländlichen und stadtnahen Regionen, wo Motorräder als primäres Mobilitätsmittel dienen.

Die Synthetikdurchdringung in Personenkraftwagen- und Nutzfahrzeugsegmenten steigt unter OEM-Garantiebedingungen, die spezifische API- und ACEA-Leistungsstufen vorschreiben. Bei Zweirädern treiben Upgrades von eingradigem Mineralöl auf halbsynthetisches Mehrbereichsöl bescheidene, aber bedeutungsvolle Wertsteigerungen voran. Der kombinierte Effekt anspruchsvollerer Formulierungen und erhöhter Flottenwartungsstandards stützt die Marktgrößenentwicklung für Automobilschmierstoffe in Südasien, auch wenn die Elektrifizierung langfristig an der Nachfrage nach Verbrennungsmotor-Schmierstoffen nagt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Indiens Volumendominanz von 84,90 % im Jahr 2024 festigt seine Rolle als Epizentrum der Marktentwicklung für Automobilschmierstoffe in Südasien. Inländische Raffinerieexpansionen, einschließlich geplanter Kapazitätserweiterungen von bis zu 2,4 Millionen Barrel pro Tag bis 2028, verbessern die Selbstversorgung und ebnen den Weg für eine Exportpositionierung gegenüber kleineren Nachbarländern. BS-VI-Normen, weit verbreiteter Zweiradbesitz und Fortschritte bei dedizierten Güterkorridoren sollen eine CAGR von 2,55 % aufrechterhalten, während ländliche E-Commerce-Kanäle die Reichweite authentischer Produkte ausweiten, um die Durchdringung in kleineren Städten und Dörfern zu vertiefen. Initiativen zur Fälschungsbekämpfung und QR-kodierte Verpackungen verschieben das Verbrauchervertrauen hin zu Markensynthetikprodukten und erweitern die Premiumakzeptanz.

Bangladesch bietet die nächstgrößte Wachstumschance, wenn auch von einer kleineren Basis aus, da die Industrialisierung sich beschleunigt und die Fahrzeugzulassungen steigen. Der erhebliche Anteil minderwertiger Öle – auf 60 % des Marktvolumens geschätzt – schafft Spielraum für qualitätsgesicherte Marken, durch Aufklärungskampagnen und strengere Hafenkontrollen Fuß zu fassen. OEM-Werkstätten und hyperlokal ausgerichteter E-Commerce-Lieferservice adressieren Authentizitätsbedenken und lenken eine schrittweise Migration hin zu API-SP-Formulierungen, die für heißere Klimazonen und Stop-and-go-Verkehr geeignet sind.

Pakistans Schmierstofflandschaft befindet sich im Wandel nach der Ankündigung des Rückzugs von Shell im Juni 2024. Konsolidierungsaussichten begünstigen inländische Energiekonzerne und agile regionale Akteure, die in der Lage sind, deregulierte Kraftstoffpreise und volatile Devisenmärkte zu navigieren. Staatliche Maßnahmen gegen illegale Lösungsmittelimporte sollen Motorschäden eindämmen und das Vertrauen in zertifizierte Produkte wiederherstellen. Sri Lanka, obwohl kleiner, bietet gezielte Chancen bei Zwei- und Dreiradflotten, wo Ceylon Petroleum Corporation gegen Sinopec und Indian Oil um Marktanteile konkurriert. Die wirtschaftliche Stabilisierung des Landes nach der Krise und die Hafenerweiterung könnten in den kommenden Jahren die Nachfrage nach Schmierstoffen für Schwerlastfahrzeuge steigern.

Die regionale Konnektivität über SAARC-Handelsinitiativen und bilaterale Abkommen erleichtert den grenzüberschreitenden Verkehr von Fertigschmierstoffen und Grundölen. Indiens Raffinerieüberhang positioniert es als künftiges Versorgungszentrum, das die Importabhängigkeit von Bangladesch und Pakistan mindert und die langfristige Resilienz des Marktes für Automobilschmierstoffe in Südasien unterstützt.

Wettbewerbslandschaft

Der Markt für Automobilschmierstoffe in Südasien ist mäßig konsolidiert. Inländische Großkonzerne wie Indian Oil nutzen integrierte Raffineriekapazitäten, umfangreiche Einzelhandelsnetze und Fahrzeugverträge mit dem öffentlichen Sektor, um ihren Marktanteil zu halten. Multinationale Unternehmen konkurrieren durch differenzierte Synthetikportfolios und OEM-Empfehlungen. Die Vertriebsreichweite bleibt das entscheidende Schlachtfeld. E-Commerce-Kanäle, von Flipkarts Automobilkategorie bis hin zu spezialisierten Plattformen wie myTVS Hypermart, eröffnen Direktvertriebswege zu Verbrauchern, die Marken begünstigen, die schnelle Logistik und manipulationssichere Verpackungen verwalten können. Produktinnovationen konzentrieren sich auf Langdrain-Synthetikprodukte, BS-VI-konforme aschefreie Formulierungen und neue Elektroflüssigkeitslinien für Hybrid- und Elektrofahrzeuge. Die Fälschungsbekämpfung unterstreicht die Bedeutung von Track-and-Trace-Technologie, wobei mehrere Akteure die Authentifizierung von Seriennummern auf Blockchain-Basis einsetzen. Qualitätsgetriebene Konsolidierung könnte die Markteintrittsbarrieren für kleinere Mischbetriebe erhöhen, die auf importierte Gruppe-I-Grundöle angewiesen sind, und das Feld weiter zugunsten vertikal integrierter Raffinerien und globaler Spezialformulierungsunternehmen verschieben.

Marktführer der Branche für Automobilschmierstoffe in Südasien

Indian Oil Corporation Ltd

BP p.l.c.

Bharat Petroleum Corporation Limited

Hindustan Petroleum Corporation Limited

Shell plc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: Gulf Oil erneuerte seine Partnerschaft mit Piaggio India bis 2030 und erweiterte BS-VI-konforme Öle sowie neue Elektrofahrzeugflüssigkeitslinien

- Juni 2024: Shell kündigte den Verkauf seines 77,42-%-Anteils an Shell Pakistan an, was einen strategischen Marktaustritt signalisiert und die Sektorkonsolidierung begünstigt

Berichtsumfang des Marktes für Automobilschmierstoffe in Südasien

| Motorenöl für Personenkraftwagen | 0W-XX |

| 5W-XX | |

| 10W-XX | |

| 15W-XX | |

| Einbereichsöle | |

| Sonstige Viskositätsklassen | |

| Schwerlastmotorenöl | 0W-XX |

| 5W-XX | |

| 10W-XX | |

| 15W-XX | |

| Einbereichsöle | |

| Sonstige Viskositätsklassen | |

| Motorradmotorenöl | 0W-XX |

| 5W-XX | |

| 10W-XX | |

| 15W-XX | |

| Einbereichsöle | |

| Sonstige Viskositätsklassen |

| Mineralöl |

| Synthetisch |

| Halbsynthetisch |

| Biobasiert |

| Indien |

| Bangladesch |

| Sri Lanka |

| Pakistan |

| Nach Produkttyp | Motorenöl für Personenkraftwagen | 0W-XX |

| 5W-XX | ||

| 10W-XX | ||

| 15W-XX | ||

| Einbereichsöle | ||

| Sonstige Viskositätsklassen | ||

| Schwerlastmotorenöl | 0W-XX | |

| 5W-XX | ||

| 10W-XX | ||

| 15W-XX | ||

| Einbereichsöle | ||

| Sonstige Viskositätsklassen | ||

| Motorradmotorenöl | 0W-XX | |

| 5W-XX | ||

| 10W-XX | ||

| 15W-XX | ||

| Einbereichsöle | ||

| Sonstige Viskositätsklassen | ||

| Nach Grundöltyp | Mineralöl | |

| Synthetisch | ||

| Halbsynthetisch | ||

| Biobasiert | ||

| Nach Geografie | Indien | |

| Bangladesch | ||

| Sri Lanka | ||

| Pakistan | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Automobilschmierstoffe in Südasien im Jahr 2025?

Der Markt umfasst im Jahr 2025 2,95 Milliarden Liter und soll bis 2030 auf 3,34 Milliarden Liter ansteigen.

Welcher Produkttyp führt die regionale Nachfrage an?

Motorenöl für Kraftfahrzeuge dominiert den Markt mit einem Anteil von 66,72 %, angetrieben durch die umfangreichen Zweirad- und leichten Nutzfahrzeugflotten in Indien und den Nachbarmärkten.

Welches Segment wächst am schnellsten?

Automatikgetriebeflüssigkeiten verzeichnen bis 2030 eine CAGR von 2,67 %, da Automatikgetriebe in Personen- und leichten Nutzfahrzeugen an Bedeutung gewinnen.

Warum gewinnen Synthetikschmierstoffe an Boden?

OEM-BS-VI-Anforderungen, verlängerte Ölwechselintervalle von bis zu 15.000 km und Kraftstoffeffizienzziele von Flotten treiben die Akzeptanz von Synthetikprodukten voran, trotz höherer Preispunkte.

Wie wirkt sich Fälschungsaktivität auf den Markt aus?

Gefälschte Öle untergraben das Verbrauchervertrauen und dämpfen die Premiumakzeptanz, was die prognostizierte CAGR um geschätzte 0,4 Prozentpunkte drückt, bis Durchsetzungs- und Authentifizierungsmaßnahmen den illegalen Handel eindämmen.

Welche Auswirkungen werden Indiens Raffinerieexpansionen haben?

Eine zusätzliche Kapazität von 0,5–2,4 Millionen Barrel pro Tag bis 2028 wird die Importabhängigkeit verringern, die Grundölversorgung stabilisieren und Indien als potenzielles Exportzentrum für Nachbarländer positionieren.

Seite zuletzt aktualisiert am: