Asien-Pazifik-Schmierstoffmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

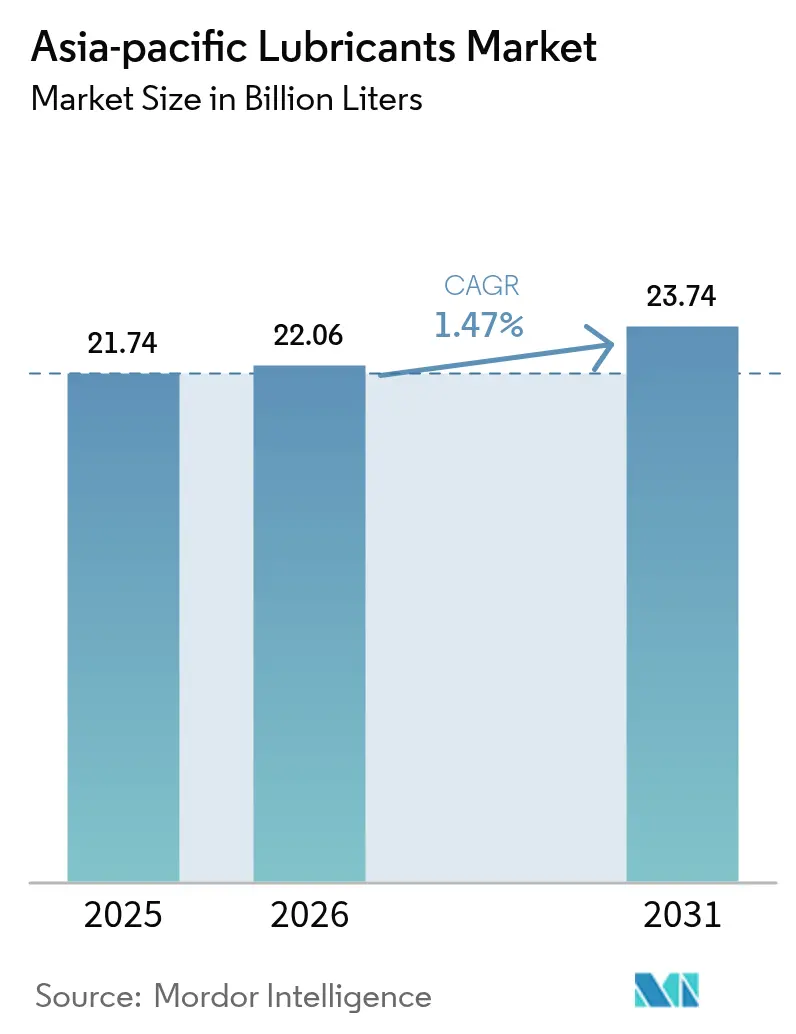

| Marktgröße im Basisjahr (2025) | 21.74 Milliarden Liter |

| Marktvolumen (2026) | 22.06 Milliarden Liter |

| Marktvolumen (2031) | 23.74 Milliarden Liter |

| Wachstumsrate (2026 - 2031) | 1.47% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Asien-Pazifik-Schmierstoffmarkt Analyse von Mordor Intelligence

Die Größe des Asien-Pazifik-Schmierstoffmarkts wurde im Jahr 2025 auf 21,74 Milliarden Liter bewertet und wird voraussichtlich von 22,06 Milliarden Litern im Jahr 2026 auf 23,74 Milliarden Liter bis 2031 wachsen, bei einer CAGR von 1,47 % während des Prognosezeitraums (2026–2031). Zunehmende industrielle Automatisierung, der Ausbau von Infrastrukturprogrammen und das schrittweise Wachstum im Bereich Geländefahrzeuge treiben weiterhin die Mengenexpansion voran, auch wenn die Elektrifizierung von Personenkraftwagen traditionelle Anwendungen unter Druck setzt. Erstausrüster (OEMs) verschärfen die Schmierstoffspezifikationen, um den chinesischen China-VI-b- und indischen CAFÉ-III-Kraftstoffeffizienznormen zu entsprechen, was den Wechsel zu niedrigviskosen synthetischen Formulierungen beschleunigt. Lieferketten passen sich an anhaltende Preisschwankungen bei Basisölen der Gruppe II/III an, indem sie die Mischung lokalisieren und Lagerbestände aufstocken. Während Mineralöle für die preissensiblen Verbraucher der Region weiterhin kosteneffektiv sind, erschließen synthetische und biobasierte Produktlinien Premiumnischen in den Bereichen Marine, Stromerzeugung und Hochtemperaturfertigungssektoren. Der Wettbewerb konzentriert sich auf Kapazitätserweiterungen in Indien, Indonesien und Thailand, wo die Nachfragesichtbarkeit am stärksten ist und importsubstitutionspolitische Maßnahmen die heimische Mischung begünstigen.

Wesentliche Erkenntnisse des Berichts

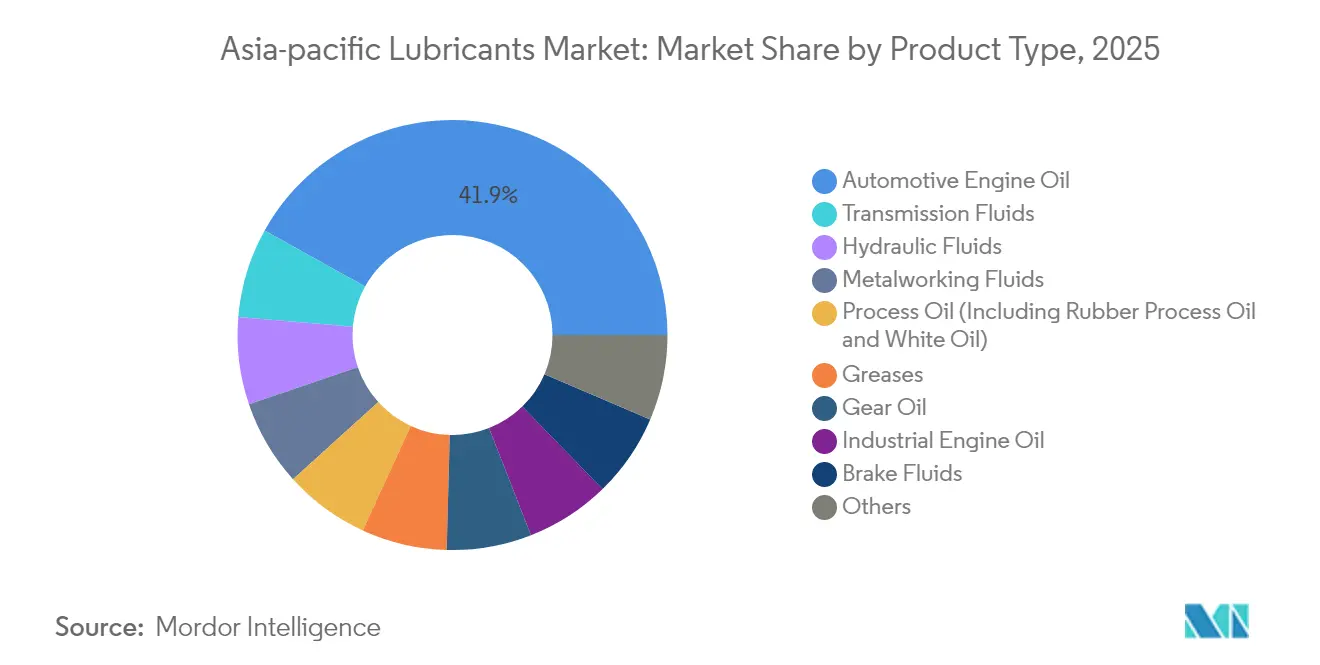

- Nach Produkttyp führte Automobil-Motoröl im Jahr 2025 mit einem Volumenanteil von 41,92 %, und Getriebeöle werden voraussichtlich bis 2031 mit einer CAGR von 1,98 % wachsen.

- Nach Endverbraucherbranche entfiel im Jahr 2025 ein Anteil von 54,12 % auf den Automobilsektor, während Industrieschmierstoffe voraussichtlich bis 2031 mit einer CAGR von 1,83 % wachsen werden.

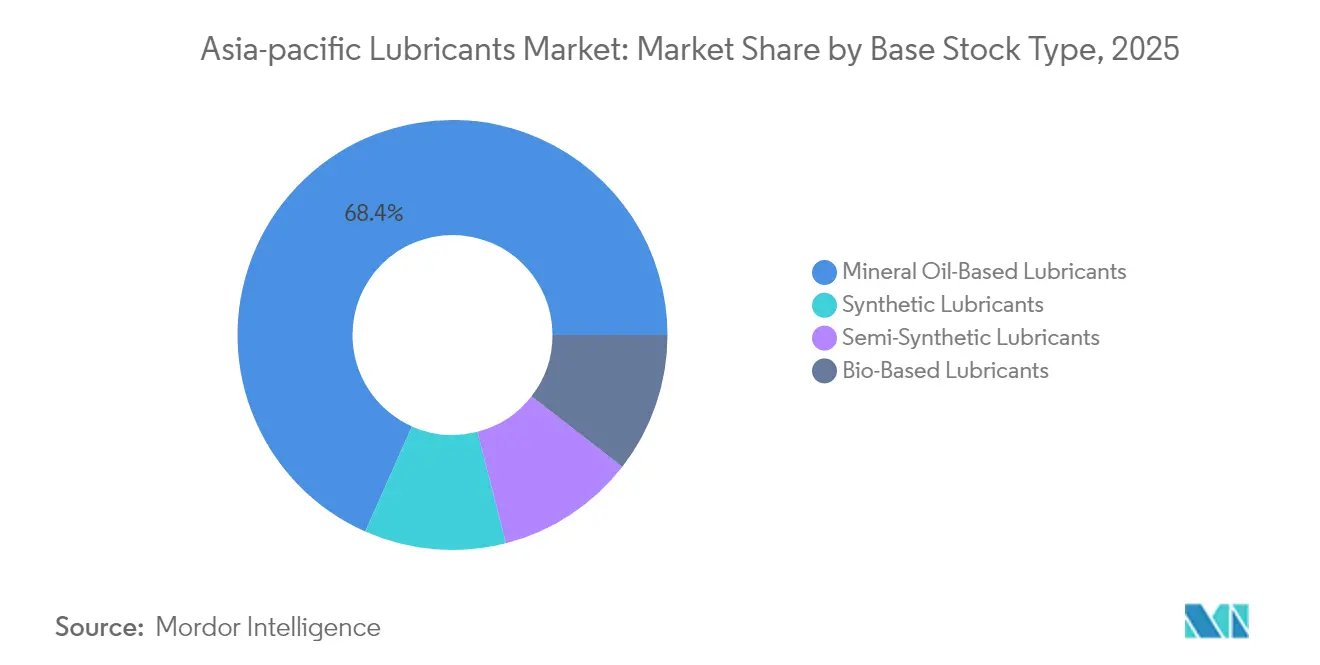

- Nach Basisöltyp erfassten mineralölbasierte Formulierungen im Jahr 2025 einen Anteil von 68,35 %, und synthetische Schmierstoffe sollen im Prognosezeitraum mit einer CAGR von 1,65 % steigen.

- Nach Geografie dominierte China im Jahr 2025 mit 34,88 % des Volumens, während Indien voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 3,02 % wachsen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Asien-Pazifik-Schmierstoffmarkt Trends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Elektrifizierungsresistente Schmierstoffnachfrage in Geländefahrzeugflotten | +0.4% | China, Indien, Indonesien als Kernmärkte | Mittelfristig (2–4 Jahre) |

| Anstieg von OEM-Werksauffüllverträgen im ASEAN-Raum | +0.3% | ASEAN-Märkte, Übertragung auf den breiteren APAC-Raum | Kurzfristig (≤ 2 Jahre) |

| Strengere APAC-Kraftstoffeffizienznormen (China VI-b, Indien CAFÉ III) | +0.2% | China, Indien primär, regulatorische Ausstrahlungseffekte auf Südostasien | Langfristig (≥ 4 Jahre) |

| Rascher Ausbau von Binnenlogistikkorridoren in Indien und Indonesien | +0.1% | Nationale Infrastrukturzonen in Indien und Indonesien | Mittelfristig (2–4 Jahre) |

| Prozessfluidanalytik zur Ermöglichung zustandsbasierter Nachfüllzyklen | +0.15% | Industriezentren im gesamten APAC-Raum, Frühübernahme in Japan und Südkorea | Langfristig (≥ 4 Jahre) |

| Regionaler Vorstoß für biologisch abbaubare Basisöle in sensiblen Ökosystemen | +0.2% | Schifffahrtskorridore, umweltsensible Industriezonen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Elektrifizierungsresistente Nachfrage in Geländeanwendungen

Bau-, Bergbau- und Landwirtschaftsmaschinen sind weiterhin auf leistungsstarke Hydraulikflüssigkeiten und Getriebeöle angewiesen, da elektrische Antriebsstränge die erforderliche Leistungsdichte noch nicht erreichen können. Abgelegene indonesische Bergbaustandorte und Indiens umfangreiche Straßenbauprojekte sind auf Geräte angewiesen, die pro Einheit größere Schmierstoffmengen verbrauchen als Personenkraftwagen. Kurze Ölwechselintervalle im Schwerlastbereich bleiben aufgrund abrasiver Umgebungen bestehen und sichern Wiederholungskäufe. SK Enmove nutzt seine Expertise bei Kühlflüssigkeiten für Elektrofahrzeuge (EV), um hochwertige Synthetikschmierstoffe für den Offroad-Bereich zu entwickeln und damit seine regionale Position zu stärken. Verlängerte Maschinenlebenszyklen und ein begrenztes Elektrifizierungsrisiko sorgen für eine vorhersehbare Nachfrage, die den Asien-Pazifik-Schmierstoffmarkt gegen den Gegenwind im Personenkraftwagenbereich abpuffert.

Anstieg von OEM-Werksauffüllverträgen im ASEAN-Raum

Automobilhersteller schließen zunehmend mehrjährige Erstbefüllungsverträge ab, um die Einhaltung von Garantiebedingungen sicherzustellen und Lagerkosten zu senken. Montagewerke in Thailand und Malaysia bevorzugen Einquellen-Mischungen, die Qualitätsprüfungen vereinfachen und die Serviceausbildung erleichtern. PETRONAS Lubricants International brachte Formulierungen im mittleren Preissegment auf den Markt, die auf diese Verträge abzielen und OEMs dabei helfen, Kostendisziplin zu wahren und gleichzeitig höhere Leistungsanforderungen zu erfüllen[1]PETRONAS Lubricants International, "PETRONAS Nexta ermöglicht thailändischen Verbrauchern eine intelligente Wahl," pli-petronas.com. Solche Vereinbarungen sichern Lieferanten stabile Volumina, geben OEMs eine konsistente Botschaft im Kundendienst und stärken lokale Inhaltsregeln, die ASEAN-Regierungen priorisieren. Das Muster weitet sich auf Vietnam und die Philippinen aus, wenn neue Automobilwerke in Betrieb gehen, und festigt die regionalen Volumina für den Asien-Pazifik-Schmierstoffmarkt.

Strengere APAC-Kraftstoffeffizienznormen treiben die Einführung niedrigviskoser Produkte voran

Die China-VI-b-Grenzwerte und Indiens CAFÉ-III-Vorschriften verpflichten OEMs zur Erzielung messbarer Kraftstoffeinsparungen, was sich auf die gesamte Schmierstoff-Wertschöpfungskette auswirkt. Motorenhersteller benötigen nun 0W-20- und 5W-30-Viskositätsklassen, die die hydrodynamische Reibung reduzieren. TotalEnergies führte API-SQ- und ILSAC-GF-7-konforme Öle in 40 Asien-Pazifik-Ländern ein und beansprucht zweistellige Kraftstoffeinsparungen im Vergleich zu herkömmlichen 10W-30-Mischungen. Hersteller mit umfassender Additivkompetenz erhalten Zulassungen schneller, was ihnen ermöglicht, Preisaufschläge und längere Verträge zu sichern. Niedrigere Viskositäten reduzieren auch den Kaltstartverschleiß, was Verbraucher in Nordchina, Japan und im indischen Hochland anspricht. Infolgedessen gewinnen niedrigviskose Synthetikschmierstoffe Marktanteile im Asien-Pazifik-Schmierstoffmarkt.

Rasante Infrastrukturentwicklung befeuert die Nachfrage nach Nutzfahrzeugen

Indiens Nationales Infrastrukturprogramm und Indonesiens neues Hauptstadtprojekt schaffen Frachtkorridore, die robuste Dieselmotorenöle und Achsflüssigkeiten erfordern. Schwerlastfahrzeuge in diesen Programmen überschreiten häufig 100.000 km pro Jahr, was Flottenbetreiber dazu veranlasst, Langzeit-Synthetikschmierstoffe einzusetzen, um Ausfallzeiten zu begrenzen. ExxonMobil erweiterte die indonesische Mischkapazität, um diesen Bedarf zu decken. Auch Baumaschinenöle profitieren davon, da Auftragnehmer für abgelegene Standorte häufig verlängerte Ölwechselintervalle bevorzugen. Während das Wachstum bei Personenkraftwagen nachlässt, gleichen Güterverkehr und Bauwesen den Rückgang aus und halten den Asien-Pazifik-Schmierstoffmarkt auf einem Aufwärtskurs.

Analyse der Hemmnisswirkung*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Schrumpfende Schmierstoffwechselintervalle bei Verbrennungsmotor-Personenkraftwagen | -0.2% | Reife APAC-Märkte, städtische Zentren | Kurzfristig (≤ 2 Jahre) |

| Volatile Importpreise für Basisöle der Gruppe II/III aus dem Nahen Osten | -0.15% | Importabhängige Märkte im gesamten APAC-Raum | Kurzfristig (≤ 2 Jahre) |

| Staatliche Subventionen zugunsten von Herstellern elektrischer Antriebsstrangkomponenten | -0.1% | China, Südkorea, ausgewählte Märkte in Südostasien | Mittelfristig (2–4 Jahre) |

| Von OEMs empfohlene Lebenszeit-Befüllungsgetriebe in Premiumfahrzeugen | -0.05% | Premiumfahrzeugsegmente, entwickelte APAC-Märkte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Schrumpfende Wechselintervalle komprimieren den Volumenverbrauch

Turboaufgeladene Benzin-Direkteinspritzungsmotoren laufen heute sauberer und heißer, was 10.000-Meilen-Wartungsintervalle ermöglicht, die die Häufigkeit von Schmierstoffwechseln im Vergleich zu herkömmlichen Konstruktionen halbieren. Japanische OEMs standardisieren 0W-20-Öle mit höherer Basenzahlreserve und verlängern damit die städtischen Wartungsintervalle weiter. Die SAE-GLV-2-Spezifikation bildet die Grundlage für diese verlängerten Ölwechselintervalle und wurde schnell in den ASEAN-Montagelinien übernommen[2]SAE International, "Die Entwicklung von JASO GLV-2," sae.org. Während Synthetikschmierstoffhersteller Marktanteile gewinnen, sinkt der Gesamtverbrauch in Litern pro Fahrzeug, was zu einem Rückgang der Personenkraftwagenvolumina im Asien-Pazifik-Schmierstoffmarkt führt.

Preisvolatilität bei Basisölen belastet die Margenstabilität

Raffinerieausfälle im Nahen Osten und geopolitische Spannungen lassen die Gruppe-III-Spreads vierteljährlich um zweistellige Prozentsätze schwanken. Koreanische Raffinerien verzeichneten 2024 eine Verengung der 500-Neutral-Spreads, was die Mischmargen erodierte. Kleinere indonesische Mischbetriebe können Rohstoffkosten nicht absichern und nehmen häufig kurzfristige Verluste in Kauf, um Festpreisverträge zu erfüllen. Preisschwankungen verzögern langfristige Lieferverträge und erhöhen den Betriebskapitalbedarf, was den Asien-Pazifik-Schmierstoffmarkt belastet.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Motoröle dominieren, während Getriebeöle an Dynamik gewinnen

Motorenöl hielt 2025 einen Marktanteil von 41,92 % am Asien-Pazifik-Schmierstoffmarkt und unterstreicht damit seine zentrale Rolle in der großen Flotte von Verbrennungsmotoren der Region. Trotz der Elektrifizierung treiben Zweiräder und Gebrauchtfahrzeuge weiterhin robuste Motorenölvolumina an, insbesondere in Indien, Indonesien und Vietnam. Das Premiumsegment des Marktes tendiert zu Synthetikschmierstoffen, da OEMs 0W-20 und niedrigere Viskositätsklassen fordern, um Flottenzielvorgaben zu erreichen. Kürzere Ölwechselintervalle bei Schwerlast-Dieselaggregaten gleichen die Rückgänge bei Personenkraftwageneinheiten teilweise aus und sichern die Basisvolumina für Motorenöllieferanten. Im Gegensatz dazu werden Getriebeflüssigkeiten voraussichtlich mit einer CAGR von 1,98 % bis 2031 wachsen – dem schnellsten Wachstum unter den Produktkategorien –, angetrieben durch die Verbreitung von Automatik- und stufenlosen Getrieben (CVT). Viele ASEAN-Verbraucher wechseln von Schaltgetrieben, da der Straßenverkehr zunimmt, was die Schmierstoffnachfrage pro Fahrzeug steigert, da ATF-Füllvolumina die von manuellen Getriebeölen übersteigen. Längere Getriebegarantien halten Lieferanten jedoch dazu an, sich auf Flüssigkeiten mit hoher thermischer Stabilität zu konzentrieren, die die Wartungsintervalle verlängern.

Produktlinien der zweiten Reihe zeigen unterschiedliche Dynamik. Getriebeöle profitieren von Rückenwind durch Bergbauexpansionen in Australien und Indonesien, wo extreme Belastungen hochviskose Formulierungen mit mikronisiertem Molybdän erfordern. Hydraulikflüssigkeiten profitieren von der Verbreitung von Baumaschinen und Fabrikautomatisierung, insbesondere dort, wo Robotik die manuelle Montage ersetzt. Prozessöle entwickeln sich in einem gleichmäßigeren Tempo dank des Wachstums der Reifen- und Textilindustrie in Indien und China. Metallbearbeitungsflüssigkeiten profitieren vom Fertigungsaufschwung, stehen jedoch vor Effizienzgewinnen in der Schneidtechnologie, die den Verbrauch pro Teil senken. Turbinen- und Transformatorenöle folgen dem Ausbau der Stromerzeugungskapazitäten, wobei neue Gasturbinenanlagen in Vietnam und auf den Philippinen hochwertige synthetische Ester einsetzen, die höheren Einlasstemperaturen standhalten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endverbraucherbranche: Automobil-Führungsposition steht vor industrieller Herausforderung

Automotive-Anwendungen machten 2025 54,12 % der Größe des Asien-Pazifik-Schmierstoffmarktes aus, angetrieben durch die riesigen Zweiradflotten und die steigende Nachfrage nach individueller Mobilität. Das Wachstum des Segments verlangsamt sich jedoch, da die Akzeptanz von batterieelektrischen Fahrzeugen in China zunimmt und Förderprogramme in Thailand proliferieren. Die Konsolidierung von OEM-Händlernetzen und verbesserte Motorhaltbarkeit bedeuten auch weniger Ölwechsel pro Fahrzeug. Industrielle Endverbraucher hingegen werden voraussichtlich bis 2031 eine CAGR von 1,83 % verzeichnen und damit den Vorsprung des Automotive-Bereichs verringern. Stromerzeugung, Stahl- und Nichteisenmetallurgieprojekte verbrauchen große Schmierstoffmengen, insbesondere Hochtemperatur-Synthetikschmierstoffe, die Premiumpreise rechtfertigen. Zustandsbasierte Wartungstools verbessern die Fabrikverfügbarkeit und schaffen datengesteuerte Nachschubverträge, die Kunden über mehrere Jahre binden und die Nachfragesichtbarkeit verbessern.

Marineschmierstoffe gewinnen an Bedeutung aufgrund des Wachstums im innerasiatischen Schiffsverkehr und der zunehmenden Anforderungen an die Kompatibilität mit schwefelarmem Kraftstoff bei der Flottenmodernisierung. Die Luft- und Raumfahrt bleibt ein spezialisierter, aber stabiler Sektor; Regionalfluggesellschaften bevorzugen zugelassene Turbinenöle mit verlängerten Ablasseigenschaften, die die Bodenzeiten reduzieren. Schmierstoffe für schwere Geräte spiegeln den Bauzyklus wider, sind jedoch aufgrund langer Maschinenlebenszyklen und harter Einsatzbedingungen von der Elektrifizierung im Personenkraftwagenbereich abgeschirmt. Der Textilsektor hält die Nachfrage nach Spindelölen aufrecht, während Upstream-Öl- und Gasprojekte in Malaysia und Brunei Bohrflüssigkeiten erfordern, die Hochdruck- und Hochtemperaturbohrlöchern standhalten. Die Digitalisierung der industriellen Beschaffung eröffnet E-Commerce-Wege, die kleine und mittlere Fabriken in direkte Lieferantennetzwerke einbinden und die adressierbare Basis für den Asien-Pazifik-Schmierstoffmarkt erweitern.

Nach Basisöltyp: Mineralöle bleiben bestehen, während Synthetika an Boden gewinnen

Mineralöle machten 2025 68,35 % des Volumens aus, da Kostensensitivität die Kaufentscheidungen für Taxis, Zweiräder und kleine Fabriken dominiert. Lokale Mischbetriebe beziehen regionale Gruppe-I- und importierte Gruppe-II-Ströme, um wettbewerbsfähige Preise zu halten. Gleichzeitig wird für Synthetikschmierstoffe eine CAGR von 1,65 % prognostiziert, gestützt durch OEM-Vorgaben und niedrigere Gesamtbetriebskosten. Die Gruppe-III-Produktionskapazität in Südkorea und China hält die Preisaufschläge für Synthetikschmierstoffe enger als in Nordamerika, was die Marktdurchdringung begünstigt. Biobasierte Schmierstoffe stoßen auf wachsendes Interesse bei Hafenbehörden und Wasserkraftbetreibern, die biologisch abbaubare Optionen suchen, um Haftungsrisiken bei Verschüttungen zu minimieren. Halbsynthetische Schmierstoffe füllen eine Wertlücke und ermöglichen Flottenbetreibern die Verlängerung von Ölwechselintervallen ohne volle Synthetikpreisaufschläge, insbesondere bei indischen Speditionsunternehmen im mittleren Segment.

Regulatorischer Druck verstärkt den Trend zu Synthetikschmierstoffen. Die Größe des Asien-Pazifik-Schmierstoffmarktes für Synthetikschmierstoffe in Personenkraftwagen wird voraussichtlich stark ansteigen, sobald ILSAC GF-7 allgegenwärtig wird, da es Hochtemperatur-Hochscher-Viskositäten erfordert, die mit einfachen Mineralölen nicht erreichbar sind. Thermisch-oxidative Anforderungen in zunehmend heißeren Gasturbinen treiben auch das Wachstum von synthetischem Turbinenöl an. Schmierstoffhersteller diversifizieren ihre Basisölbeschaffung, um sich gegen Preisvolatilität im Nahen Osten abzusichern, indem sie die Gruppe-III-Anlagenproduktion in Südostasien hinzufügen und mit Estern aus Palm- und Kokosnussfeedstocks experimentieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

China lieferte 2025 34,88 % des Volumens, was den bedeutenden Bestand an Fahrzeugen und Industriemaschinen widerspiegelt. Die inländische Gruppe-III-Selbstversorgung dämpft die Abhängigkeit von importierten Basisölschwankungen, während starke Exportverbindungen fertige Produktvolumina nach Südostasien lenken. Steigende Umweltstandards und technologische Upgrades inländischer OEMs verlagern den Produktmix schneller als in anderen Teilregionen in Richtung Synthetikschmierstoffe. Indien, obwohl heute kleiner, ist mit einer CAGR von 3,02 % bis 2031 – der höchsten unter den großen Volkswirtschaften – auf Wachstumskurs, da Frachtkorridore, der Bau von Rechenzentren und die anhaltende Dominanz von Zweirädern das Volumen antreiben. Der Asien-Pazifik-Schmierstoffmarkt profitiert direkt von ExxonMobils Anlage in Maharashtra, die 2025 in Betrieb gehen soll und ein Premiumangebot hinzufügt und den lokalen Anteil vertieft.

Japan und Südkorea verzeichnen einen moderaten Volumenrückgang, erzielen jedoch hohe Margen durch Spezial-Synthetikschmierstoffe und Fettlinien. Südkoreanische Raffinerien wie SK Enmove und GS Caltex berichten regelmäßig, dass ihre Schmierstoffsparten einen überproportionalen Anteil am Unternehmensgewinn beitragen. Indonesien und Thailand nehmen das mittlere Segment ein, wo Automobilproduktionszentren und Rohstoffgewinnung eine Basisnachfrage sichern und Regierungen lokale Mischung für die wirtschaftliche Entwicklung fördern. Malaysias Palmölindustrie positioniert das Land für die Skalierung biobasierter Basisöle, während Vietnam und die Philippinen Industriezonen eröffnen, die eine zuverlässige Versorgung erfordern, aber für Premiumprodukte noch auf Importe angewiesen sind.

Wettbewerbslandschaft

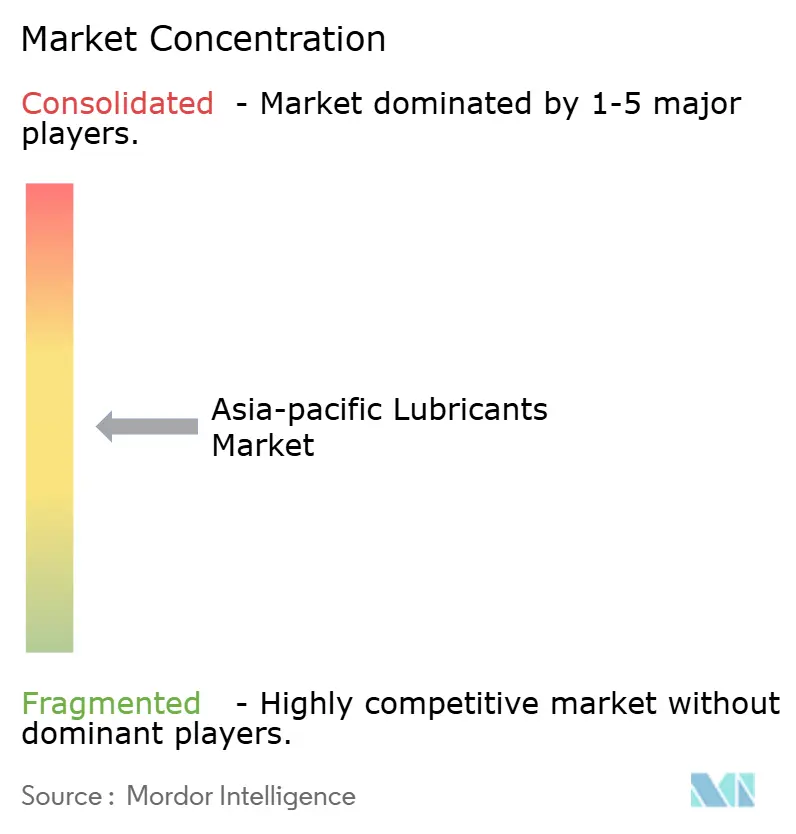

Der Markt ist mäßig fragmentiert, was regionalen Mischbetrieben ermöglicht, durch Kosten- und Vertriebsvorteile zu konkurrieren. Globale Großkonzerne, regionale Raffinerien und Hunderte nationaler Mischbetriebe konkurrieren um Volumen in einem Markt, der noch auf Mineralöle setzt, aber technologische Upgrades schätzt. Regionale Champions nutzen Kosten- und Kanalvertrautheit. Innovationen in weißen Flecken konzentrieren sich auf Nano-Additiv-Tribologie, biologisch abbaubare Ester und cloudbasiertes Zustandsmonitoring. Patentanmeldungen aus Japan und Südkorea deuten auf einen Anstieg bei Molybdändisulfid-Dispersion und Boresterchemie hin. Kleinere Unternehmen in Thailand kooperieren mit lokalen Universitäten, um Kautschukverarbeitungsöle aus gebrauchten Speiseöl-Feedstocks zu entwickeln. Da das Volumenwachstum stagniert, verlagert sich die Differenzierung von verkauften Litern zur Leistung pro Liter, was die Markteintrittsbarrieren erhöht und den Preiswettbewerb in den Premiumsegmenten des Asien-Pazifik-Schmierstoffmarktes mäßigt.

Marktführer im Asien-Pazifik-Schmierstoffmarkt

-

Shell plc

-

Sinopec (China Petrochemical Corporation)

-

ExxonMobil Corporation

-

BP plc (Castrol)

-

ENEOS Holdings

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: BP plc (Castrol) leitete die Veräußerung seiner Castrol-Einheit ein, die mit knapp USD 10 Milliarden bewertet wird, im Rahmen eines umfassenderen USD 20 Milliarden-Vermögensverkaufsprogramms zur Finanzierung von vorgelagerten Projekten.

- Januar 2025: Indian Oil Corporation Limited begann Probeläufe an seinem 672-TMTPA-Lube-Komplex in Manali mit dem Ziel der Produktion von umweltfreundlichen Schmierfetten, Bremsflüssigkeiten und Dieselabgasflüssigkeit.

Berichtsumfang des Asien-Pazifik-Schmierstoffmarktes

| Automobil-Motoröl |

| Industrie-Motoröl |

| Getriebeöle |

| Getriebeöl |

| Bremsflüssigkeiten |

| Hydraulikflüssigkeiten |

| Schmierfette |

| Prozessöl (einschließlich Kautschukprozessöl und Weißöl) |

| Metallbearbeitungsflüssigkeiten |

| Turbinenöl |

| Transformatoröl |

| Sonstige Produkttypen |

| Automobil | Personenkraftfahrzeuge |

| Nutzfahrzeuge | |

| Zweiräder | |

| Marine | |

| Luft- und Raumfahrt | |

| Schweres Gerät | Bau |

| Bergbau | |

| Landwirtschaft | |

| Industrie | Stromerzeugung |

| Metallurgie und Metallbearbeitung | |

| Textilien | |

| Öl und Gas | |

| Sonstige Endverbraucherbranchen |

| Mineralölbasierte Schmierstoffe |

| Synthetische Schmierstoffe |

| Halbsynthetische Schmierstoffe |

| Biobasierte Schmierstoffe |

| China |

| Indien |

| Japan |

| Südkorea |

| Indonesien |

| Thailand |

| Malaysia |

| Vietnam |

| Philippinen |

| Übriger Asien-Pazifik-Raum |

| Nach Produkttyp | Automobil-Motoröl | |

| Industrie-Motoröl | ||

| Getriebeöle | ||

| Getriebeöl | ||

| Bremsflüssigkeiten | ||

| Hydraulikflüssigkeiten | ||

| Schmierfette | ||

| Prozessöl (einschließlich Kautschukprozessöl und Weißöl) | ||

| Metallbearbeitungsflüssigkeiten | ||

| Turbinenöl | ||

| Transformatoröl | ||

| Sonstige Produkttypen | ||

| Nach Endverbraucherbranche | Automobil | Personenkraftfahrzeuge |

| Nutzfahrzeuge | ||

| Zweiräder | ||

| Marine | ||

| Luft- und Raumfahrt | ||

| Schweres Gerät | Bau | |

| Bergbau | ||

| Landwirtschaft | ||

| Industrie | Stromerzeugung | |

| Metallurgie und Metallbearbeitung | ||

| Textilien | ||

| Öl und Gas | ||

| Sonstige Endverbraucherbranchen | ||

| Nach Basisöltyp | Mineralölbasierte Schmierstoffe | |

| Synthetische Schmierstoffe | ||

| Halbsynthetische Schmierstoffe | ||

| Biobasierte Schmierstoffe | ||

| Nach Geografie | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Indonesien | ||

| Thailand | ||

| Malaysia | ||

| Vietnam | ||

| Philippinen | ||

| Übriger Asien-Pazifik-Raum | ||

Im Bericht beantwortete Schlüsselfragen

Wie ist die Volumenprognose für den Asien-Pazifik-Schmierstoffmarkt im Jahr 2026?

Der Markt wird für 2026 auf 22,06 Milliarden Liter prognostiziert, gestützt durch industrielle und Geländenachfrage, die weichere Personenkraftfahrzeugvolumina ausgleicht.

Welches Land verzeichnet die schnellste Expansion der Schmierstoffnachfrage?

Indien wird voraussichtlich bis 2031 eine CAGR von 3,02 % erzielen, angetrieben durch Infrastrukturprojekte und eine wachsende Nutzfahrzeugflotte.

Wie beeinflussen Kraftstoffeffizienzvorschriften Schmierstoffformulierungen?

Die China-VI-b- und Indien-CAFÉ-III-Normen treiben OEMs in Richtung niedrigviskoser Synthetika wie 0W-20 und 5W-30 und beschleunigen den Synthetika-Anteil an der Gesamtnachfrage.

Warum sind Geländeanwendungen für Lieferanten wichtig?

Bau-, Bergbau- und Landwirtschaftsmaschinen erfordern Hochleistungsflüssigkeiten und widerstehen der Elektrifizierung, was stabile, hochvolumige Absatzwege bietet, auch wenn die Elektrifizierung von Kraftfahrzeugen zunimmt.

Sind biologisch abbaubare Schmierstoffe eine bedeutende Chance?

Obwohl noch eine Nische, schaffen strengere Umweltregeln in Häfen und Wasserkraftstandorten Premium-Nachfragenischen für biologisch abbaubare Ester mit starkem Wachstumspotenzial.

Wie konzentriert ist die Lieferantenmacht in der Region?

Der Markt ist mäßig fragmentiert, was es regionalen Mischern ermöglicht, durch Kosten- und Vertriebsvorteile zu konkurrieren.

Seite zuletzt aktualisiert am: