Marktgröße und Marktanteil für Schmierstoffe in Südostasien und Ozeanien

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

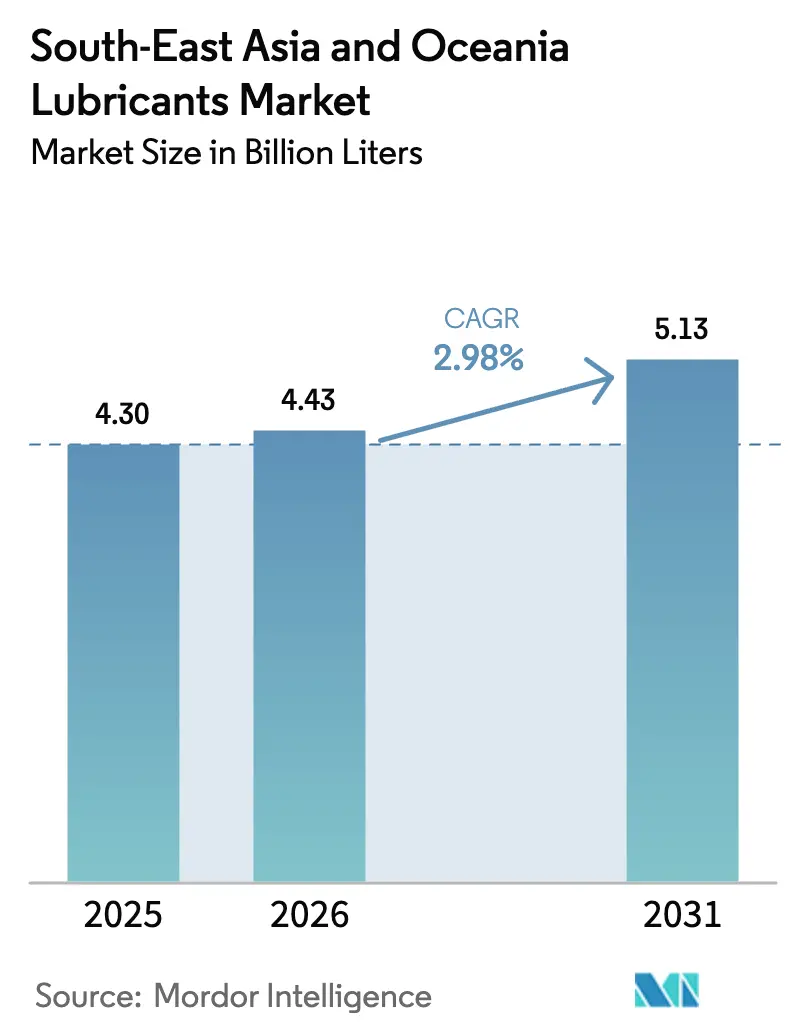

| Marktgröße im Basisjahr (2025) | 4.30 Milliarden Liter |

| Marktvolumen (2026) | 4.43 Milliarden Liter |

| Marktvolumen (2031) | 5.13 Milliarden Liter |

| Wachstumsrate (2026 - 2031) | 2.98% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Schmierstoffmarkts in Südostasien und Ozeanien von Mordor Intelligence

Die Marktgröße für Schmierstoffe in Südostasien und Ozeanien wird voraussichtlich von 4,30 Milliarden Litern im Jahr 2025 auf 4,43 Milliarden Liter im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 2,98 % über den Zeitraum 2026–2031 voraussichtlich 5,13 Milliarden Liter erreichen. Der Aufschwung der Fertigung in Indonesien, Vietnam und Thailand, verbunden mit groß angelegten Infrastrukturprogrammen, bildet das Fundament dieser Expansion, da globale Lieferketten sich zunehmend in Richtung der Region diversifizieren. Steigende Automobilproduktion, Bergbauinvestitionen und die Nachfrage nach Baumaschinen stärken den Schmierstoffverbrauch, während regulatorische Veränderungen zugunsten synthetischer und biobasierter Formulierungen Möglichkeiten für Premiumpreise eröffnen. Das Wettbewerbsverhalten bleibt fragmentiert, ist jedoch auf eine Konsolidierung im mittleren Marktsegment infolge des Downstream-Vorstoßes von Saudi Aramco und des möglichen Rückzugs von BP aus Castrol vorbereitet. Maßnahmen gegen Produktfälschungen in Malaysia und Indonesien verlagern den Marktanteil weiter zugunsten etablierter Marken mit zertifizierten Lieferketten.

Wesentliche Erkenntnisse des Berichts

- Nach Produkttyp entfiel auf Kfz-Motorenöl im Jahr 2025 ein Umsatzanteil von 28,62 %, während Industriemotorenöl bis 2031 voraussichtlich mit einer CAGR von 2,22 % wachsen wird.

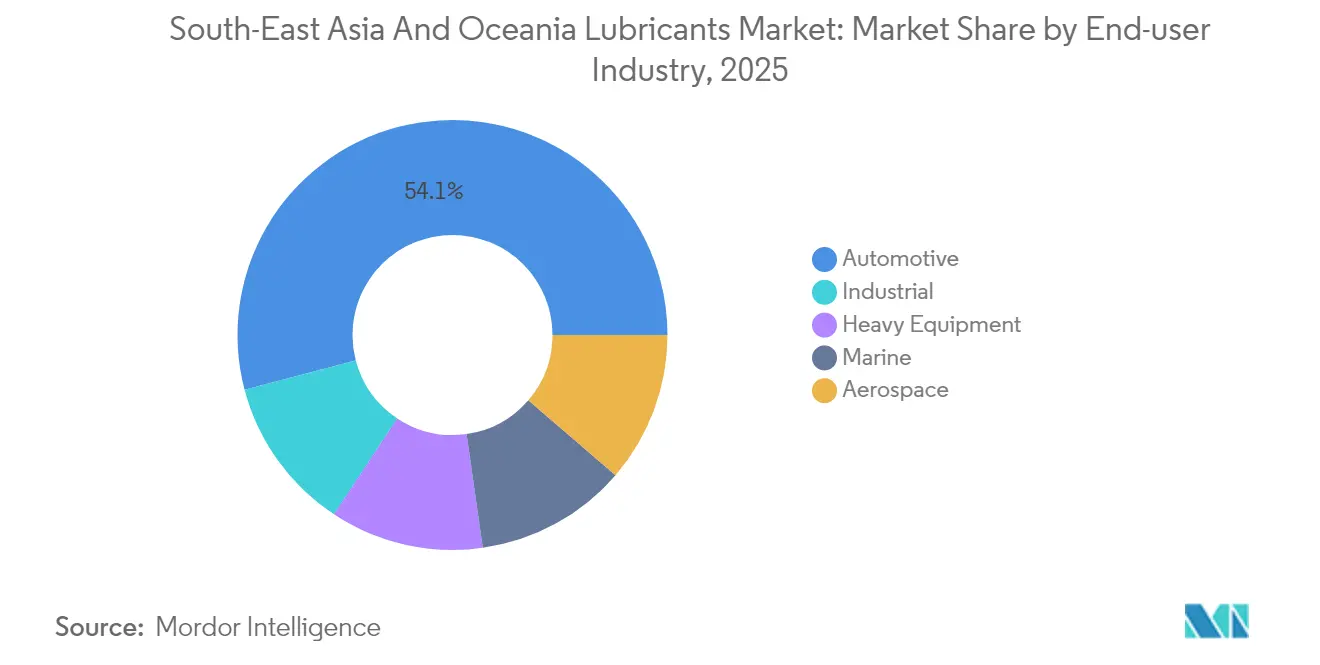

- Nach Endverbraucher entfielen auf Automobilanwendungen im Jahr 2025 54,10 % der Nachfrage; Industrienutzer werden voraussichtlich bis 2031 die höchste CAGR von 2,12 % verzeichnen.

- Nach Basisöltyp hielten Mineralölformulierungen im Jahr 2025 einen Anteil von 58,31 %, doch biobasierte Schmierstoffe sind aufgrund von Nachhaltigkeitsvorgaben auf eine CAGR von 3,05 % ausgerichtet.

- Nach Geografie führte Indonesien den Schmierstoffmarkt in Südostasien und Ozeanien im Jahr 2025 mit einem Marktanteil von 28,10 % an; Australien wird voraussichtlich bis 2031 das schnellste Wachstum mit einer CAGR von 3,56 % verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des Schmierstoffmarkts in Südostasien und Ozeanien

Analyse der Auswirkungen von Wachstumstreibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Erholung nach der Pandemie im Transport- und Logistiksektor | +0.8% | Indonesien, Thailand, Vietnam | Kurzfristig (≤ 2 Jahre) |

| Fertigungsboom in Indonesien, Vietnam und Thailand | +1.1% | Indonesien, Vietnam, Thailand | Mittelfristig (2–4 Jahre) |

| Bergbau- und Bauzyklus-Aufschwung mit steigender Nachfrage im Schwerlastbereich | +0.6% | Australien, Indonesien, Philippinen | Langfristig (≥ 4 Jahre) |

| Rascher Wechsel zu Synthetikprodukten in ASEAN und Ozeanien | +0.4% | Singapur, Malaysia | Mittelfristig (2–4 Jahre) |

| Zunahme biobasierter Schmierstoffe aufgrund von Nachhaltigkeitsvorgaben | +0.3% | Malaysia, Indonesien, Australien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Erholung nach der Pandemie im Transport- und Logistiksektor

Die Automobilverkäufe in ASEAN stiegen 2024 um 12 %, da die Normalisierung der Lieferketten Flottenankäufe wieder ankurbelte und zu einer höheren Schmierstoffnachfrage führte. Thailand produzierte 1,9 Millionen Fahrzeuge, was den Schmierstoffverbrauch für Nutzfahrzeuge ankurbelte, da die E-Commerce-Logistik skalierte. Flotten wechselten zu höherviskosen API CK-4- und JASO DH-2-Ölen, die Premiumpreise erzielen und damit die Händlermargen verbessern. Die Ausweitung der Zustelllogistik auf der letzten Meile in Vietnam und Indonesien beschleunigte Programme zur Optimierung von Ölwechselintervallen und erhöhte den Anteil synthetischer Produkte. Regionale Speditionsunternehmen schrieben telematikgestützte Wartungsregimes vor, was indirekt den Verbrauch durch kürzere Ölwechselintervalle in stark frequentierten städtischen Zyklen steigerte.

Fertigungsboom in Indonesien, Vietnam und Thailand

Ausländische Direktinvestitionen in Elektronik, Textilien und Automobilmontage erreichten 2024 in Vietnam 15,8 Milliarden USD und stützten damit die anhaltende Nachfrage nach Metallbearbeitungsflüssigkeiten und Spindelölen[1]Tran Nguyen, „FDI-Fertigungszuflüsse erreichen 15,8 Milliarden USD”, Vietnam Investment Review, vir.com.vn. Indonesiens Plan für 50 neue Industriegebiete bis 2030 standardisiert Ausschreibungen für Schmierstofflieferungen und bietet mehrjährige Volumenstransparenz. Thailands Östlicher Wirtschaftskorridor zieht weiterhin petrochemische Erweiterungen an, die Turbinen- und Kompressorflüssigkeiten erfordern, die den Hygienestandards der ISO 21469 entsprechen. OEMs bevorzugen Lieferanten mit lokalen Mischwerken, was Shell und PETRONAS zu Kapazitätserweiterungen veranlasst. Zunehmende Automatisierung erhöht die Anforderungen an Hydraulikflüssigkeiten hinsichtlich Brandschutz und engerer Viskositätsindizes.

Bergbau- und Bauzyklus-Aufschwung mit steigender Nachfrage im Schwerlastbereich

Australiens Bergbausektor verzeichnete 2024 einen Anstieg des Schmierstoffverbrauchs um 8 %, da Eisenerz- und Lithiumprojekte ihre Flotten erneuerten. Indonesiens Ambitionen zur Steigerung der Nickelproduktion erfordern Hochtemperaturfette und EP-Getriebeöle, die korrosiven Erzhandhabungsumgebungen standhalten können. Die Importe von Baumaschinen in ASEAN stiegen um 15 % und verstärkten die Nachfrage nach Hydraulikflüssigkeiten mit zinkfreier Verschleißschutzchemie, die für tropische Luftfeuchtigkeit geeignet ist. Die Autobahnprojekte auf den Philippinen verlängern die Betriebsstunden und unterstreichen den Bedarf an Formulierungen mit verlängerten Ölwechselintervallen. Verschleißmetall-Überwachungsdienste, die mit Schmierstofflieferverträgen gebündelt werden, gewannen an Beliebtheit und sichern wiederkehrende Einnahmen.

Rascher Wechsel zu Synthetikprodukten in ASEAN und Ozeanien

OEM-Garantieanforderungen für Gruppe-III- und PAO-Öle beschleunigten die Verbreitung synthetischer Öle, wobei Schiffsbetreiber in Singapur über Kraftstoffeffizienzgewinne von 3–5 % durch reibungsarme Marineschmierstoffe berichteten. Hitzestressbedingungen über 40 °C in Jakarta und Manila beschleunigten den Wechsel von Mineralöl- zu synthetischen Motorenölen, was zu überlegener Oxidationsstabilität führte. Flottenversuche in der Logistik in Malaysia bestätigten Ölwechselintervalle von 20.000 km, was zu weniger Ausfallzeiten und niedrigeren Gesamtbetriebskosten führte. Elektrische Gabelstapler in vietnamesischen Fabriken verwenden weiterhin synthetische Getriebeöle für die Lasthandhabung. Gegenseitige Haftungsausschlussklauseln in OEM-Serviceverträgen schreiben zunehmend ACEA E8/E11-konforme Synthetikprodukte vor.

Analyse der Auswirkungen von Markthemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Gefälschte Produkte und Graumarktprodukte | -0.5% | Malaysia, Indonesien, Philippinen | Kurzfristig (≤ 2 Jahre) |

| Preisvolatilität bei Basisölen | -0.3% | Importabhängige Märkte | Mittelfristig (2–4 Jahre) |

| Zunahme von Elektrofahrzeugen, die die Nachfrage nach Verbrennungsmotoren reduziert | -0.4% | Thailand, Singapur | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Gefälschte Produkte und Graumarktprodukte untergraben Margen

Die malaysische Polizei beschlagnahmte 2024 gefälschte Schmierstoffe im Wert von 1,15 Millionen RM, was auf einen anhaltenden illegalen Handel hinweist, der Markenpreise untergräbt und das Verbrauchervertrauen erodiert. Fortschrittliche holografische Siegel und QR-verifizierte Verpackungen erhöhen die Betriebskosten für seriöse Lieferanten. Indonesiens SNI-Aktualisierung 2025 verschärft die Qualitätsschwellen; Durchsetzungslücken bestehen jedoch weiterhin in ländlichen Verkaufsstellen, wo Preissensibilität häufig Kaufentscheidungen dominiert. Markendistributoren investieren in Marktweg-Audits und GPS-gestützte Lieferung, um die Herkunft sicherzustellen. Schulungsprogramme mit Kfz-Reparaturketten fördern die Differenzierung echter Produkte, doch Grauimporte dämpfen die Umsatzwachstumsprognosen weiterhin um 0,5 Prozentpunkte.

Zunahme von Elektrofahrzeugen bremst langfristiges Wachstum bei Schmierstoffen für Verbrennungsmotoren

Die Elektrofahrzeugverkäufe in Thailand stiegen 2024 um 700 % auf 89.000 Einheiten, unterstützt durch Steueranreize und die inländische Batterieproduktion, was einen strukturellen Wandel weg von Motorenölen für Verbrennungsmotoren signalisiert[2]Thailand Board of Investment, „Elektrofahrzeugverkäufe in Thailand steigen stark an”, boi.go.th. Singapurs Zeitplan für den Ausstieg aus Verbrennungsmotoren bis 2030 komprimiert ebenfalls die langfristigen Motorenölmengen. Spezialisierte dielektrische Flüssigkeiten und Wärmemanagementflüssigkeiten für elektrische Antriebsstränge eröffnen jedoch neue Einnahmequellen. Schmierstoffhersteller richten ihre Forschung und Entwicklung neu aus, um Fette zu entwickeln, die mit Hochgeschwindigkeits-Elektromotorlagern kompatibel sind. Die Einführung von Batteriekühlmitteln hinkt aufgrund begrenzter OEM-Standardisierung noch hinterher, was kurzfristige Volumenausgleiche dämpft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Motorenöle behalten ihre Vorrangstellung bei steigender Industrienachfrage

Kfz-Motorenöle entfielen 2025 auf einen Anteil von 28,62 % am Schmierstoffmarkt in Südostasien und Ozeanien, gestützt durch den umfangreichen Pkw- und Motorradbestand der Region. Industriemotorenöle werden voraussichtlich andere Kategorien mit einer CAGR von 2,22 % bis 2031 übertreffen, da Stromerzeugungsanlagen und Notstromaggregatinstallationen in Rechenzentrumscluster skalieren. Höherwertige JASO M364:2024-Formulierungen erzielen Premiummargen und kommen Lieferanten mit Additivtechnologieführerschaft zugute. Prozessöle profitieren vom Wachstum der Reifenherstellung in Thailand und Malaysia, während Metallbearbeitungsflüssigkeiten Elektronikhubs in Vietnam und Singapur bedienen. Getriebe- und Getriebeöle folgen den Nutzfahrzeugverkäufen, während die Bremsflüssigkeitsnachfrage mit den gestiegenen Fahrzeugexporten aus Thailands Montagewerken übereinstimmt.

Kfz-Motorenöle werden weiterhin die absoluten Volumina dominieren; ihr Anteil wird jedoch allmählich sinken, da die industrielle Diversifizierung das Wachstum des Fahrzeugbestands übertrifft. Lieferanten investieren in Zustandsüberwachungsdienste, um Wiederholungsverkäufe zu sichern und standardisierte Produkte zu differenzieren. Umweltgesetzgebung drängt OEMs zu schwefelarmen Ölen und verschiebt die Formulierungskomplexität nach oben. Regionale Raffinerien erweitern ihre Gruppe-II/III-Produktion, um eine Premiumproduktzusammensetzung zu unterstützen und die Importabhängigkeit bei Hochviskositätsindex-Grundölen zu reduzieren.

Nach Endverbraucherbranche: Automobil führt weiterhin, aber Industrie gewinnt an Dynamik

Automobilanwendungen entfielen 2025 auf 54,10 % der Nachfrage, hauptsächlich getrieben durch die Dominanz von Zweirädern in Indonesien und Thailand. Industrienutzer werden jedoch voraussichtlich die stärkste CAGR von 2,12 % verzeichnen, was das breit angelegte Wachstum in Fertigung, Energie und Rohstoffgewinnung widerspiegelt. Die Marinenachfrage, die sich auf Singapurs Bunkeroperationen konzentriert, profitiert von den IMO-2020-Vorgaben für schwefelarme Kraftstoffe, die kompatible Zylinderöle erfordern. Schwerlastsegmente verzeichnen höhere Volumina durch den Bergbau in Australien und die Nickelverarbeitung in Indonesien. Die Luft- und Raumfahrt bleibt eine Nische, aber ein strategischer Sektor, wobei Singapurs MRO-Cluster Premiumspezifikationen für Turbinenöle vorgibt.

Stromerzeugungsbetreiber priorisieren Öle mit hohem TBN-Wert, um mit der Verbrennung schwefelarmer Kraftstoffe umzugehen und damit Ölwechselintervalle in abgelegenen Netzen zu verlängern. Metallurgie- und Metallverarbeitungsaktivitäten stimmen den Schmierstoffverbrauch mit dem Wachstum der Elektronikexporte in Vietnam ab. OEM-Serviceverträge bündeln zunehmend die Schmierstoffversorgung und bevorzugen Marken mit umfangreichen technischen Servicestandorten. Die Digitalisierung der Lieferkette ermöglicht vorausschauende Nachschubplanung, reduziert Fehlbestände und stabilisiert industrielle Verbrauchsmuster.

Nach Basisöltyp: Dominanz von Mineralöl weicht synthetischem und biobasiertem Wachstum

Mineralöle hielten 2025 einen Anteil von 58,31 %, doch synthetische und biobasierte Varianten übertrafen sie gemeinsam bis 2031, da die Vorschriften hinsichtlich Leistung und Umweltkennzahlen verschärft wurden. Halbsynthetische Mischungen bieten kostengünstige Upgrades für Flotten, die längere Ölwechselintervalle ohne vollständige Synthetikaufschläge anstreben. Gruppe-III- und PAO-Grundöle bilden die Grundlage für Marine- und Hochtemperatur-Industrieöle, während Ester in der Luftfahrt und bei Hochgeschwindigkeitsspindelanwendungen Aufmerksamkeit gewinnen. Biobasierte Schmierstoffe, die größtenteils aus Palmöl gewonnen werden, erfüllen Biologisch-abbaubarkeitsstandards für Marine- und Forstausrüstungen.

Die Marktgröße für Schmierstoffe in Südostasien und Ozeanien für biobasierte Formulierungen wird voraussichtlich eine CAGR von 3,05 % verzeichnen, unterstützt durch Beschaffungsrichtlinien für nachhaltige Produkte und OEM-Empfehlungen. Indonesiens SNI-Revisionen und Malaysias SIRIM-Zertifizierung erhöhen die Markteintrittsbarrieren für minderwertige Mineralölimporte und drängen Nutzer zu leistungsstärkeren Alternativen. Mischbetriebe in Singapur nutzen den zollfreien Wiederausfuhrstatus, um Premiumsynthetikprodukte in der gesamten Region zu liefern. Die Sicherheit der Additivversorgung wird kritisch, da globale Hersteller ihren Fußabdruck rationalisieren, was lokale Lohnmischer mit diversifizierter Beschaffung in eine vorteilhafte Position bringt. Die Kostenparität zwischen synthetischen Mischungen und hochwertigeren Mineralölen verringert sich und fördert die Migration auf der Wertschöpfungskurve nach oben.

Geografische Analyse

Indonesien hielt 2025 einen Anteil von 28,10 % am Schmierstoffmarkt in Südostasien und Ozeanien, dank seiner 280 Millionen Einwohner und der motorradgeprägten Mobilitätsmuster. Das rasche Wachstum im Nickelbergbau und die Einrichtung neuer Textilparks treiben die Nachfrage nach Industrieflüssigkeiten an. Shells Erweiterung des Mischwerks um 300 Millionen USD auf eine jährliche Kapazität von 300 Millionen Litern unterstreicht das Vertrauen in ein anhaltendes Volumenwachstum.

Australien ist der am schnellsten wachsende Markt und auf dem Weg zu einer CAGR von 3,56 %, angetrieben durch die Modernisierung von Bergbauflotten und Umweltauflagen, die biologisch abbaubare Hydraulikflüssigkeiten in sensiblen Regionen begünstigen. Strenge Arbeitsplatzvorschriften belohnen Lieferanten mit schadstoffarmen, feuerfesten Formulierungen. Die Verbreitung von Baumaschinen im Zusammenhang mit Ressourcenkorridoren steigert die Nachfrage nach Hochleistungsgetriebeölen für extreme Belastungen.

Thailand und Malaysia halten durch Automobilfertigungscluster, petrochemische Komplexe und Palmölverarbeitungsanlagen, die Spezialitätsprozessöle absorbieren, bedeutende Volumina aufrecht. Singapur, obwohl in absoluten Zahlen klein, übt durch Marine-Bunkeroperationen einen überproportionalen Einfluss aus, macht 25 % der weltweiten Schiffsversorgung aus und gibt Trends bei Zylinderölspezifikationen vor. Vietnams FDI-Zufluss von 15,8 Milliarden USD im Jahr 2024 katalysiert den Verbrauch von Metallbearbeitungs- und Industrieschmierstoffen, während die Philippinen trotz Fälschungsproblemen in der ländlichen Distribution von Bau- und Bergbauinvestitionszyklen profitieren.

Wettbewerbslandschaft

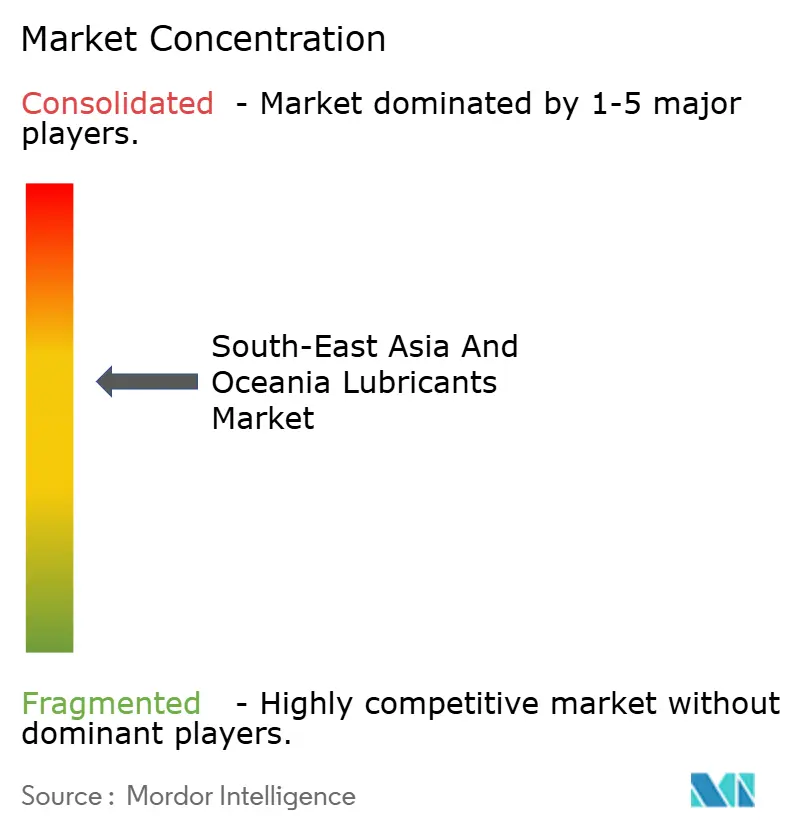

Der Schmierstoffmarkt in Südostasien und Ozeanien ist mäßig konzentriert, wobei die fünf größten Akteure den Großteil der Volumina im Jahr 2024 auf sich vereinen. Saudi Aramcos Kauf des malaysischen Einzelhandelsnetzes von Shell für 1 Milliarde USD erweitert die Downstream-Reichweite und signalisiert weiteres Konsolidierungspotenzial. BPs strategische Überprüfung von Castrol unterstreicht die Neuausrichtung des Portfolios, da Ölkonzerne ihren Fokus auf erneuerbare Energien verlagern. Schutz des geistigen Eigentums und OEM-Zulassungen differenzieren etablierte Anbieter von Randakteuren. Die Einhaltung von API-1560- und JASO-Standards fügt Testkosten hinzu, die kleinere Akteure nur schwer absorbieren können. Maßnahmen gegen Produktfälschungen und sich entwickelnde SIRIM/SNI-Protokolle drängen informelle Betreiber weiter zurück und verschieben den Wettbewerbsmix zugunsten von Großakteuren mit rückverfolgbaren Lieferketten und internem Additivwissen.

Marktführer im Bereich Schmierstoffe in Südostasien und Ozeanien

BP p.l.c.

Shell plc

Exxon Mobil Corporation

PETRONAS Lubricants International

Chevron Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: BP p.l.c. kündigte Pläne an, seine globale Castrol-Schmierstoffsparte zu veräußern, die mit bis zu 10 Milliarden USD bewertet wird, als Teil einer umfassenderen Vermögensrotationsstrategie im Wert von 20 Milliarden USD, die auf die Finanzierung von Upstream-Projekten abzielt.

- Mai 2025: Lubrizol ernannte IMCD Group zu seinem Kanalpartner für den Vertrieb von Schmierstoff- und Kraftstoffadditiven in Vietnam und ermöglicht damit einen breiteren Zugang zu Spezialtechnologien für inländische Mischbetriebe.

Berichtsumfang des Schmierstoffmarkts in Südostasien und Ozeanien

| Kfz-Motorenöl |

| Industriemotorenöl |

| Getriebeflüssigkeiten |

| Getriebeöl |

| Bremsflüssigkeiten |

| Hydraulikflüssigkeiten |

| Schmierfette |

| Prozessöl (einschließlich Kautschukprozessöl und Weißöl) |

| Metallbearbeitungsflüssigkeiten |

| Turbinenöl |

| Transformatorenöl |

| Sonstige Produkttypen |

| Automobil | Personenkraftwagen |

| Nutzfahrzeuge | |

| Zweiräder | |

| Marine | |

| Luft- und Raumfahrt | |

| Schwere Ausrüstung | Bau |

| Bergbau | |

| Landwirtschaft | |

| Industrie | Stromerzeugung |

| Metallurgie und Metallverarbeitung | |

| Textilien | |

| Öl und Gas | |

| Sonstige Endverbraucherbranchen |

| Mineralölbasierte Schmierstoffe |

| Synthetische Schmierstoffe |

| Halbsynthetische Schmierstoffe |

| Biobasierte Schmierstoffe |

| Malaysia |

| Singapur |

| Thailand |

| Vietnam |

| Indonesien |

| Philippinen |

| Australien |

| Sonstige (Neuseeland, Kambodscha und Myanmar) |

| Nach Produkttyp | Kfz-Motorenöl | |

| Industriemotorenöl | ||

| Getriebeflüssigkeiten | ||

| Getriebeöl | ||

| Bremsflüssigkeiten | ||

| Hydraulikflüssigkeiten | ||

| Schmierfette | ||

| Prozessöl (einschließlich Kautschukprozessöl und Weißöl) | ||

| Metallbearbeitungsflüssigkeiten | ||

| Turbinenöl | ||

| Transformatorenöl | ||

| Sonstige Produkttypen | ||

| Nach Endverbraucherbranche | Automobil | Personenkraftwagen |

| Nutzfahrzeuge | ||

| Zweiräder | ||

| Marine | ||

| Luft- und Raumfahrt | ||

| Schwere Ausrüstung | Bau | |

| Bergbau | ||

| Landwirtschaft | ||

| Industrie | Stromerzeugung | |

| Metallurgie und Metallverarbeitung | ||

| Textilien | ||

| Öl und Gas | ||

| Sonstige Endverbraucherbranchen | ||

| Nach Basisöltyp | Mineralölbasierte Schmierstoffe | |

| Synthetische Schmierstoffe | ||

| Halbsynthetische Schmierstoffe | ||

| Biobasierte Schmierstoffe | ||

| Nach Geografie | Malaysia | |

| Singapur | ||

| Thailand | ||

| Vietnam | ||

| Indonesien | ||

| Philippinen | ||

| Australien | ||

| Sonstige (Neuseeland, Kambodscha und Myanmar) | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Schmierstoffmarkt in Südostasien und Ozeanien derzeit?

Der Markt umfasst 2026 4,43 Milliarden Liter und wird bis 2031 voraussichtlich 5,13 Milliarden Liter erreichen.

Welches Land ist der größte Schmierstoffverbraucher in der Region?

Indonesien führt mit einem Anteil von 28,10 % dank seiner großen Bevölkerung und umfangreichen Zweiradflotte.

Welches Segment wächst am schnellsten?

Industriemotorenöle werden bis 2031 voraussichtlich eine CAGR von 2,22 % verzeichnen, getragen durch das Wachstum in Fertigung und Stromerzeugung.

Wie werden Elektrofahrzeuge die Schmierstoffnachfrage beeinflussen?

Die Verbreitung von Elektrofahrzeugen dämpft langfristig die Motorenölmengen, eröffnet jedoch neue Nachfrage nach spezialisierten Wärmemanagement- und Getriebeflüssigkeiten.

Warum gewinnen synthetische Schmierstoffe an Bedeutung?

OEM-Garantieanforderungen und hohe Umgebungstemperaturen drängen Nutzer zu Gruppe-III- und PAO-Formulierungen, die längere Ölwechselintervalle und bessere Oxidationsstabilität bieten.

Seite zuletzt aktualisiert am: