Größe und Marktanteil des südkoreanischen Schmierstoffmarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

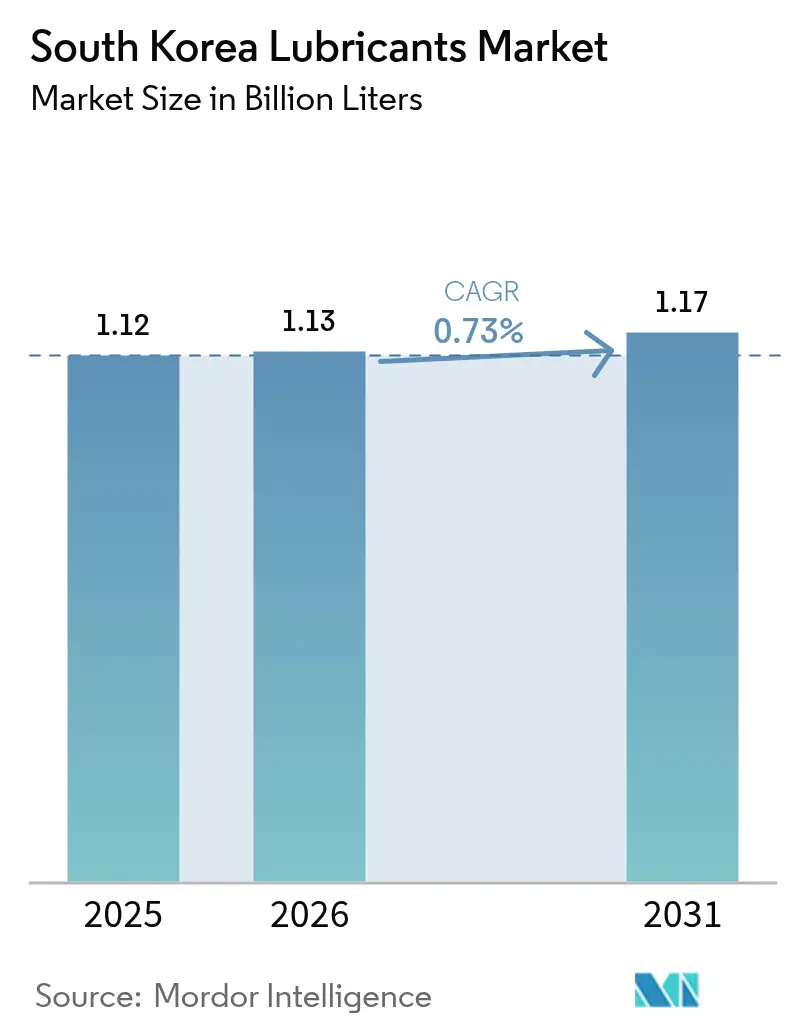

| Marktgröße im Basisjahr (2025) | 1.12 Milliarden Liter |

| Marktvolumen (2026) | 1.13 Milliarden Liter |

| Marktvolumen (2031) | 1.17 Milliarden Liter |

| Wachstumsrate (2026 - 2031) | 0.73% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des südkoreanischen Schmierstoffmarkts von Mordor Intelligence

Die Größe des südkoreanischen Schmierstoffmarkts wird für 2026 auf 1,13 Milliarden Liter geschätzt, ausgehend von einem Wert von 1,12 Milliarden Liter im Jahr 2025, mit Projektionen für 2031, die 1,17 Milliarden Liter zeigen, und wächst mit einer CAGR von 0,73 % im Zeitraum 2026–2031. Der Wachstumspfad bleibt gedämpft, da die Durchdringung von Elektrofahrzeugen die herkömmlichen Motorenölvolumina ersetzt, während Industrieabnehmer ihre Effizienzzielvorgaben und Nachhaltigkeitskriterien verschärfen. Staatliche Anreize für EV-orientierte Schmierstoff-Forschung und -Entwicklung, die rasche Expansion von Rechenzentren sowie widerstandsfähige Premiumgrundölexporte stützen die Volumina, können jedoch die Nachfrageerosion in den klassischen Automobilsegmenten nicht vollständig ausgleichen. Raffineure verlagern daher ihre Portfolios hin zu hochmargigen synthetischen, biobasierten und Spezialflüssigkeiten, um die Rentabilität angesichts volatiler Grundölspreads zu sichern. Gleichzeitig verdrängt die verbesserte Durchsetzung gegen Fälschungsprodukte kostengünstige Optionen und lenkt Nutzer zu markierten Formulierungen mit verifizierten Leistungsnachweisen.

Wichtigste Erkenntnisse des Berichts

- Nach Produkttyp entfiel im Jahr 2025 ein Marktanteil von 37,62 % auf Kraftfahrzeugmotorenöl. Die Marktgröße von Transformatorenöl wird voraussichtlich während des Prognosezeitraums (2026–2031) mit einer CAGR von 1,83 % wachsen.

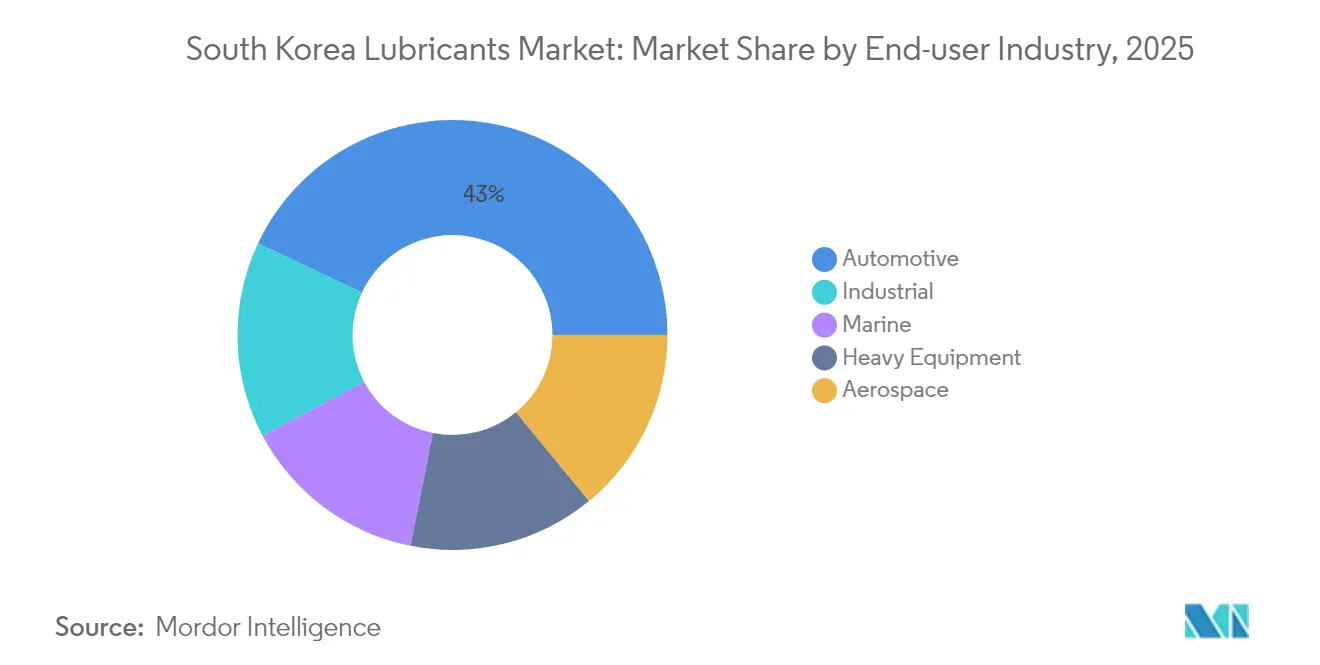

- Nach Endverbraucherbranche hielt der Automobilsektor im Jahr 2025 einen Marktanteil von 43,00 %; im Prognosezeitraum (2026–2031) wird erwartet, dass der Anteil des Industriesektors mit einer CAGR von 0,98 % zunimmt.

- Nach Basisöltyp betrug der Marktanteil mineralölbasierter Schmierstoffe im Jahr 2025 67,40 %, und der Anteil biobasierter Schmierstoffe wird voraussichtlich während des Prognosezeitraums (2026–2031) mit einer CAGR von 2,14 % zunehmen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des südkoreanischen Schmierstoffmarkts

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| EV-spezifische Anreize für Schmierstoff-Forschung und -Entwicklung | +0.2% | National (Seoul-Incheon-Gürtel) | Mittelfristig (2–4 Jahre) |

| Nachfrage nach Immersionskühlfluiden für Rechenzentren | +0.15% | Technologiezentren Pangyo und Bundang | Kurzfristig (≤ 2 Jahre) |

| Exportrentabilität von Premium-Grundöl | +0.1% | Raffineriekomplexe Ulsan und Yeosu | Langfristig (≥ 4 Jahre) |

| Zunehmende synthetische Durchdringung bei Personenkraftwagen | +0.05% | Urbane Märkte landesweit | Mittelfristig (2–4 Jahre) |

| Strengere Kraftstoffeffizienz- und Emissionsnormen | +0.08% | Landesweit | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

EV-spezifische Anreize für Schmierstoff-Forschung und -Entwicklung ermöglichen rasche Portfoliodiversifizierung

Das Ministerium für Handel, Industrie und Energie stellte im Jahr 2024 1 Billion KRW (750 Millionen USD) bereit, um die Entwicklung von Schmierstoffen der nächsten Generation zu beschleunigen, mit Schwerpunkt auf EV-Antriebssträngen und Wärmemanagement[1]Ministerium für Handel, Industrie und Energie, "Petrochemische Restrukturierungsinitiativen," motie.go.kr. Die Förderpriorität für kupferkompatible Flüssigkeiten, hochdielektrische Kühlmittel und Langzeitintervall-Schmierfette verschafft inländischen Formulierern einen Vorsprung in aufkommenden Nischen. Große Raffineure kooperieren mit Batterie- und Leistungselektronikherstellern zur gemeinsamen Entwicklung von Flüssigkeiten, die die Antriebsstrangeffizienz steigern, während kleinen Spezialchemieunternehmen Zugang zu Zuschüssen gewährt wird, die im Rahmen normaler kapitalintensiver Forschungs- und Entwicklungsmodelle nicht erreichbar wären. Die Portfolioerneuerung verringert die Abhängigkeit von rückläufigen Motorenölfässern und positioniert den südkoreanischen Schmierstoffmarkt für den Export proprietärer EV-Flüssigkeitstechnologie. Die Schaffung von geistigem Eigentum errichtet zudem Barrieren gegen kostengünstigere ausländische Mischbetriebe, die versuchen, in das Segment einzutreten.

Die Nachfrage nach Immersionskühlfluiden für Rechenzentren stärkt die Ausrichtung auf die digitale Wirtschaft

Hyperscale-Betreiber haben die Einführung der Flüssigkeitskühlung beschleunigt, um die Energieintensität zu senken, was zu einer neuen Nachfrage nach dielektrischen Spezialflüssigkeiten führt. SK Enmove eröffnete 2024 eine dedizierte Produktionslinie für thermisch hochstabile Einphasenfluide, während GS Caltex Serviceverträge integrierte, die Kühlmittelversorgung, Überwachung und Entsorgung abdecken. Frühe Projekte in Pangyo belegen Verbesserungen der Energieeffizienz (Power Usage Effectiveness) von bis zu 30 %, was die Immersionskühlung unter strengeren Energievorschriften zu einer attraktiven Option macht. Die eingesetzte Premiumchemie, einschließlich engbereichiger Grundöle und robuster Antioxidationsadditivpakete, erzielt Stückmargen, die mehrfach über denen von handelsüblichen Hydraulikölen liegen. Da Flüssigkeitswechsel strengen Qualitätsprotokollen folgen, können Lieferanten langfristige, annuitätenartige Einnahmequellen sichern.

Die Exportrentabilität von Premium-Grundöl gleicht die Stagnation des Inlandsvolumens aus

Der Koreanische Zolldienst meldete für 2024 Grundölexporterlöse in Höhe von 2,1 Milliarden USD, wobei Gruppe-II- und Gruppe-III-Schnitte kräftige Aufschläge gegenüber den regionalen Spotpreisen erzielten. Technologische Vorteile wie fortgeschrittenes Hydrokracken und Wachsisomerisierung ermöglichen eine präzise Viskositätsindexsteuerung, die OEM-Anforderungen für Langdrain-Schmierstoffe erfüllt, welche die Kraftstoffeffizienz steigern. Das Shaheen-Projekt fügt eine Kapazität von 340.000 Barrel pro Tag hinzu, ausgerichtet auf hochwertige Grundöle, und stärkt die Stellung des Landes als Zuverlässigkeitsdrehscheibe im asiatisch-pazifischen Raum. Kürzere Vorlaufzeiten und starke technische Unterstützung stärken die Kundenbindung bei ausländischen Mischanlagen und ermöglichen eine nachhaltige Preisgestaltung auch bei komprimierenden Rohölspreads. Die Exportwiderstandsfähigkeit stabilisiert daher die Raffinerieauslastung und sichert den für inländische Nachhaltigkeitsinvestitionen benötigten Cashflow.

Zunehmende synthetische Durchdringung bei Personenkraftwagen erfüllt Leistungsanforderungen

Synthetische Schmierstoffe deckten im Jahr 2024 rund 35 % der Personenkraftwagenbefüllungen, da Erstausrüster Kraftstoffeffizienzziele und längere Serviceintervalle verfolgten[2]Ministerium für Umwelt, "Euro-7-Übergangsstrategie," env.go.kr . Hyundai führte vollsynthetische Erstbefüllungen für alle seine Inlandsmodelle ein und steigerte damit die Nachfrage nach niederviskosen Formulierungen wie SAE 0W-20, die Reibungsverluste reduzieren. Verbraucheraufklärungskampagnen betonen die Bedeutung von Garantieerhaltung und reduzierter Wartungsausfallzeit und überzeugen Eigentümer, Aufpreise zu zahlen. Der Trend steht auch im Einklang mit der Euro-7-Vorbereitung, die eine engere Kontrolle der Partikelemissionen erfordert. Da Synthetika oft die doppelte Marge von Mineralprodukten erzielen, betrachten Raffineure Penetrationsgewinne als Absicherung gegen Volumenschwund.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Schnelle EV-Einführung verringert Motorenölvolumina | -0.25% | Seoul-Incheon und landesweit | Mittelfristig (2–4 Jahre) |

| Durchsetzungsmaßnahmen gegen den Vertrieb gefälschter Schmierstoffe | -0.12% | Ländliche und kleinstädtische Netzwerke | Kurzfristig (≤ 2 Jahre) |

| Volatile Grundölspreads drücken die Margen | -0.1% | Integrierte Raffinerien landesweit | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Schnelle EV-Einführung erodiert die Nachfrage nach herkömmlichen Motorenölen

Elektrofahrzeuge erreichten 2024 einen Anteil von 35 % bei den Neuzulassungen und sollen bis 2035 einen Anteil von 100 % erreichen, was zu einer Reduzierung von rund 4–5 Litern jährlichem Motorenölverbrauch pro Fahrzeug führt. Der Effekt potenziert sich im Flottenbestand, da früh eingesetzte Elektrofahrzeuge altern, was einen strukturellen Gegenwind für den südkoreanischen Schmierstoffmarkt bedeutet. Gewerbliche Flotten spiegeln den Wandel zu Elektrobussen und leichten Elektrolieferfahrzeugen wider und beschleunigen den Rückgang beim Dieselmotorenölverbrauch. Obwohl EV-spezifische Flüssigkeiten neue Einnahmequellen generieren, ist ihr Volumen je Einheit deutlich geringer. Dies zwingt Vermarkter, hochwertigere Synthetika und Dienstleistungen anzustreben, um die Umsatzstabilität zu wahren und die Mischkapazität anzupassen.

Volatile Grundölspreads belasten die Raffineriewirtschaft

Die Grundölcrack-Spreads verengten sich Ende 2024 stark, als China neue Kapazitäten in Betrieb nahm, was die Margen koreanischer Produzenten mit hohen Betriebskosten drückte. Die Spread-Volatilität erschwert die Planung der Rohstoffbeschaffung und untergräbt die Wirtschaftlichkeit von Exportverträgen mit langen Vorlaufzeiten. Integrierte Raffineure reagieren, indem sie die Produktion auf höherwertige Gruppe-III-Grundöle verlagern oder den Einsatz in die Kraftstoffproduktion umlenken, wenn die Spreads negativ werden. Kleinere eigenständige Mischbetriebe sind plötzlichen Kostenschocks ausgesetzt, die ihre Wettbewerbsfähigkeit gegenüber Großunternehmen mit eigener Versorgung erodieren. Die Unsicherheit schreckt auch die Kapitalallokation für Spezialaufrüstungen ab und verlangsamt Innovationszyklen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Motorenöl-Dominanz trifft auf aufkommende Spezialitätengewinne

Das Segment Kraftfahrzeugmotorenöl behielt im Jahr 2025 einen Anteil von 37,62 % am südkoreanischen Schmierstoffmarkt, angetrieben durch eine Flotte von 25 Millionen Fahrzeugen mit Verbrennungsmotor, die noch routinemäßige Ablassintervalle erfordern. Eine Volumenverschlechterung wird ab 2026 erkennbar, wenn die EV-Zulassungen zunehmen; dennoch hält die absolute Größe das Segment im Mittelpunkt des Umsatzes. Transformatorenöl ist das am schnellsten wachsende Produkt mit einer CAGR von 1,83 %, angetrieben durch nationale Netzaufrüstungen und die Integration erneuerbarer Energien, die hochdielektrische, oxidationsstressresistente Flüssigkeiten erfordern.

Industriemotorenöle und Hydraulikflüssigkeiten befinden sich in einem mittleren Wachstumskorridor, der mit fortgeschrittenen Fertigungs- und Bauzyklen verbunden ist. Getriebeflüssigkeiten gewinnen an Relevanz durch die breitere Einführung mehrstufiger Automatikgetriebe und Hybridgetriebe, die niederviskose, scherstabile Flüssigkeiten benötigen. Getriebeöle verzeichnen eine stetige Nachfrage aus dem Schiffbau und der Offshore-Ausrüstung, getrieben durch strenge OEM-Garantieanforderungen. Der Absatz von Bremsflüssigkeiten schrumpft langsam, da das regenerative Bremsen die Nutzungshäufigkeit verringert, obwohl die Flüssigkeitsspezifikationen für elektronische Stabilitätskontrollen immer komplexer werden. Schmierfette behalten eine Nischenbedeutung bei Lagern und Fahrgestellkomponenten und dienen häufig als Einstiegspunkte für Spezialitätenhersteller, die leistungskritische Anwendungen ansprechen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endverbraucherbranche: Automobilbulk von intelligenteren Fabriken herausgefordert

Der Automobilverbrauch entfiel im Jahr 2025 auf 43,00 % des südkoreanischen Schmierstoffmarkts, gestützt durch die Inlandsproduktion von Hyundai, Kia und GM Korea sowie einen beachtlichen Ersatzteilmarkt. Der Industriesektor verzeichnet jedoch das höchste Wachstum mit einer CAGR von 0,98 %, was auf den erweiterten Halbleiterfabrikationsbetrieb, petrochemische Aufrüstungen und Investitionen in Präzisionsmaschinen zurückzuführen ist. Diese Anlagen benötigen verdampfungsarme, ultrareife und thermisch stabile Schmierstoffe, die verlängerte Wartungsintervalle und minimale Ausfallzeiten ermöglichen. Die Marktgröße des südkoreanischen Schmierstoffmarkts für Industrienutzer wird voraussichtlich von 0,34 Milliarden Litern im Jahr 2026 auf 0,36 Milliarden Liter im Jahr 2031 steigen, da Smart-Factory-Einführungen zunehmen.

Die Schifffahrtsnachfrage profitiert von der Werfttätigkeit in Ulsan, Geoje und Busan, wo Neubauten und Überholungen Motorenöle, Wellenstopfbuchsenfette und Drahtseilschmierstoffe benötigen. Luft- und Raumfahrtvolumina bleiben bescheiden, sind jedoch technisch anspruchsvoll aufgrund strenger Brandschutz- und Oxidationsschwellenwerte. Der Einsatz schwerer Ausrüstung ist mit Infrastrukturbudgets und Stadterneuerungsmaßnahmen verbunden und hält Hydraulik- und Getriebeölströme aufrecht. Stromerzeugungs-Teilsegmente wachsen zusammen mit Offshore-Windparks und Gasturbinenersatzprojekten und steigern den Bedarf an Turbinenöl und Transformatorenöl. Zusammen signalisieren diese Verschiebungen eine schrittweise Abkehr von der Fahrzeugabhängigkeit hin zu diversifizierten, spezialitätenreichen Industrieaufträgen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Basisöltyp: Mineralöldominanz weicht kohlenstoffarmen Alternativen

Mineralöle lieferten im Jahr 2025 67,40 % des Gesamtvolumens, getrieben durch integrierte Raffineriewirtschaft, die die Lieferkosten niedrig gehalten hat. Biobasierte Schmierstoffe werden voraussichtlich bis 2031 mit einer CAGR von 2,14 % wachsen, angetrieben durch Steuergutschriften, staatliche Beschaffungspräferenzen und Nachhaltigkeitszusagen der Markeninhaber.

Halbsynthetika sind dort attraktiv, wo Vollsynthetika Kostenschwellen überschreiten, und bieten ein ausgewogenes Preis-Leistungs-Verhältnis. Regulatorische Rahmenbedingungen wie Definitionen der Koreanischen Industrienormen (KS) und Kennzeichnungen der Internationalen Nachhaltigkeits- und Kohlenstoffzertifizierung (ISCC) erhöhen die Transparenz und geben Importeuren Vertrauen in Angaben zum erneuerbaren Gehalt, wie Definitionen der Koreanischen Industrienormen (KS) und Kennzeichnungen der Internationalen Nachhaltigkeits- und Kohlenstoffzertifizierung (ISCC), erhöhen die Transparenz und geben Importeuren Vertrauen in Angaben zum erneuerbaren Gehalt. Raffineure mit Hydrokrack-Flexibilität können gebrauchtes Speiseöl oder Kunststoffpyrolyse-Einsatzstoff mitverarbeiten, um kohlenstoffarme Gruppe-III+-Grundöle zu erzeugen, ohne größere Anlagenumbauten zu erfordern, und stärken so ihre Wettbewerbsfähigkeit, da die Kohlenstoffbilanzierung strenger wird.

Geografische Analyse

Die Schmierstoffnachfrage konzentriert sich im Seoul-Incheon-Korridor, der im Jahr 2025 rund 34,70 % des nationalen Volumens ausmachte, aufgrund hoher Fahrzeugdichte, Halbleiterfabriken und Hyperscale-Rechenzentren. Dieser städtische Cluster führt bei synthetischen Qualitäten und EV-spezifischen Flüssigkeiten, dank höherer Einkommensniveaus und früher regulatorischer Einführung. Die Ulsan-Busan-Achse rangiert an zweiter Stelle, verankert durch petrochemische Komplexe, Automobilwerke und die weltgrößten Werften. Hier dominieren Industrieöle, Schifffahrtsschmierstoffe und Prozessöle den Produktmix.

Die Region Yeosu-Gwangyang unterstützt große Stahlwerke, petrochemische Cracker und Bulk-Chemikalienexporte, die schwerbelastbare Hydraulik- und Getriebeöle erfordern. Staatliche Restrukturierungsmittel in Höhe von 3 Billionen KRW, die 2024 angekündigt wurden, sollen diese Anlagen auf kohlenstoffarme Prozesse aufrüsten und damit Chancen für biobasierte und hocheffiziente Schmierstoffe erweitern. Im Gegensatz dazu weisen ländliche Provinzen eine geringere Durchdringung von Synthetika und EV-Flüssigkeiten auf und verlassen sich auf mineralölbasierte Motorenöle für landwirtschaftliche Maschinen und alternde Fahrzeugflotten. Die Vertriebslogistik konzentriert sich auf Hub-and-Spoke-Modelle, bei denen regionale Servicezentren Bestände und technischen Support konsolidieren.

Räumliche Unterschiede weiten sich aus, da Rechenzentrumscluster in der Provinz Gyeonggi und im Eco-Delta-Industriekomplex in Busan entstehen und die Nachfrage nach Immersionskühlfluiden von SK Enmove und GS Caltex ankurbeln. Kommunalregierungen setzen strengere Niedrigemissionszonen durch und beschleunigen damit den Wechsel zu niederviskosen Ölen innerhalb der Stadtgrenzen, während Küstenregionen Schiffskraftstoffe mit höherer TBN-Detergenswirkung priorisieren. Diese divergierenden Muster unterstreichen die Notwendigkeit standortspezifischer Portfoliomischungen, um den Marktanteil im südkoreanischen Schmierstoffmarkt zu halten.

Regulatorisches Umfeld

Die Lieferketten für Schmierstoffe und Additive in Südkorea werden zunehmend durch die Chemikalienmanagementvorschriften des Umweltministeriums (K-REACH und das Chemikaliengesetz) geprägt. Diese verschärfen die Anforderungen an Stoffidentifikation, Gefahrenkommunikation und Importdokumentation, die für Schmierstoffadditive und Spezialflüssigkeiten gelten. Umfassende Änderungen, die im August 2025 umgesetzt wurden, ersetzten die weit gefasste Kennzeichnung "toxische Substanz" durch eine differenziertere Klassifizierung für humanakute, humanchronische und umweltgefährliche Stoffe, wodurch der Compliance-Aufwand bei Formulierung, Kennzeichnung und Kundendokumentation zunahm.

Im Jahr 2026 wurden die operativen Compliance-Fristen und Bestandsverzeichnisse strenger. Die Übergangsfrist für alte MSDS-Vorlagen endete am 30. Juni 2026 gemäß MOEL-Bekanntmachung 2025-50, und der 1. Juli 2026 markierte eine Frist im Zusammenhang mit Stoffbestätigung (LOC), Gefahrenkennzeichnung und Importdeklaration für neu ausgewiesene Gefahrstoffe. Separat revidierte eine offizielle Bekanntmachung vom 28. April 2026 die Liste bestehender Chemikalien und stellte die ursprünglichen Namen für 136 Stoffe wieder her, die zuvor zum Schutz vertraulicher Geschäftsinformationen maskiert waren, was Unternehmen dazu verpflichtet, Registrierungen und Ausnahmen anhand aktualisierter Namens- und Identifikationsreferenzen erneut zu überprüfen.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette verläuft von der Grundölproduktion in integrierten Raffineriekomplexen über Mischung und Formulierung sowie Verpackung bis hin zum Vertrieb über OEM-Kanäle und einen großen Ersatzteilmarkt. Inländische Raffinerien wie SK Enmove, S-OIL, GS Caltex und HD Hyundai Oilbank verankern die vorgelagerte Versorgung mit Grundölen der Gruppe II und Gruppe III, während Mischanlagen und technische Zentren Additivpakete für Automobilöle, Industrieschmierstoffe und aufkommende Thermomanagement-Flüssigkeiten für Elektrofahrzeuge und Rechenzentren maßschneidern. Nachgelagert vertreiben Markennetzwerke und Servicepartner über Vertragshändler, Schnellölwechsel-Filialen, industrielle MRO-Lieferanten und direkte B2B-Verträge, bei denen Zustandsüberwachung und Altöl-Handling zunehmend gemeinsam mit der Belieferung angeboten werden.

Im Jahr 2026 fügte die Aufsicht des öffentlichen Sektors eine weitere Ebene der Kanaldisziplin und des Betriebsrisikos hinzu. Das Ministerium für Handel, Industrie und Energie leitete gemeinsam mit lokalen Regierungen und der Korea Petroleum Quality and Distribution Authority behördenübergreifende Inspektionen ein, um Hersteller und Vertriebshändler zu überprüfen, begleitet von wöchentlicher Preisüberwachung von Automobilschmierstoffen und Schiffskraftstoffen zur Stabilisierung der Versorgung. Das Risiko wettbewerbswidrigen Verhaltens stieg zudem, nachdem die koreanische Kartellbehörde (Korea Fair Trade Commission) formelle Beratungen gegen 10 Schmierstoffunternehmen wegen angeblicher Preisabsprachen und Angebotsabsprachen bei Industrieschmierstoffen und Metallbearbeitungsflüssigkeiten (Januar 2018 bis Oktober 2024) einleitete, was die Anforderungen an die Due Diligence bei Beschaffung, Ausschreibungspraktiken und Vertriebshändler-Governance in den Knotenpunkten des Midstream- und Industrieendkundenbereichs erhöhte.

Wettbewerbslandschaft

Der südkoreanische Schmierstoffmarkt ist mäßig konsolidiert. Der südkoreanische Schmierstoffmarkt weist oligopolistische Merkmale auf, wobei drei integrierte Großunternehmen – S-Oil, GS Caltex und SK Innovation – mehr als zwei Drittel der Volumina durch eigene Grundölversorgung, proprietäre Mischanlagen und landesweite Distribution kontrollieren. Regulatorische Konformität und Markenvertrauen wirken als beachtliche Eintrittsbarrieren für ausländische Wettbewerber, angesichts strenger Koreanischer Industrienormen und rigoroser Fälschungsbekämpfung. Großunternehmen investieren in QR-Code-Authentifizierung und Blockchain-Rückverfolgbarkeit, um das Kundenvertrauen aufrechtzuerhalten, während KI-gestützte Nachfrageprognosen die Überproduktion eindämmen. Daher hängt die Marktanfechtbarkeit weniger von neuen Kapazitäten als vielmehr von Innovationspipelines und Nachhaltigkeitsnarrativen ab.

Marktführer der südkoreanischen Schmierstoffbranche

ExxonMobil Corporation

GS Caltex

S-OIL Corporation

HD Hyundai

SK inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Ein klarer Chancenbereich ist der Wandel von Standard-Automobilölen zu Spezialflüssigkeiten mit höheren Margen, die mit Elektrifizierung und digitaler Infrastruktur verbunden sind. Staatliche Programme und politische Signale lenken die Forschung und Entwicklung im Bereich Chemikalien und Materialien hin zu fortschrittlichen Anwendungen: Das MOTIE stellte 2024 1 Billion KRW für die Entwicklung von Schmierstoffen der nächsten Generation bereit, mit Fokus auf EV-Antriebsstränge und Thermomanagement, und kündigte im Februar 2026 das Materialien- und Komponententechnologie-Entwicklungsprojekt 2026 mit 1,291 Billionen KRW für F&E an (einschließlich Fördermittel für Chemikalien und automobilbezogene Materialien). Auf der Nachfrageseite bewegt sich die Flüssigkühlung in Rechenzentren bereits in den kommerziellen Rollout, und Lieferanten in Südkorea haben spezielle Produktionslinien und Produktreihen für dielektrische Flüssigkeiten und Direktflüssigkeitskühlung eingeführt. Dies unterstützt eine Premium-Nische, in der Servicevereinbarungen und strenge Qualitätsprotokolle dauerhaftere Lieferantenbeziehungen schaffen.

Eine weitere Chance liegt in der operativen und portfoliobezogenen Modernisierung im Grundöl- und Mischungsökosystem, geprägt durch Überangebotsdruck in der weiteren Region und strengere Kundenqualifikationsanforderungen für Grundöle der Gruppe II und Gruppe III sowie Spezialgrundstoffe. Die Modernisierung auf Unternehmens- und Werksebene zeigt sich ebenfalls in der Branche, etwa durch GS Caltex, das im Juli 2026 eine große Anlagenrevision im Werk Yeosu mit einer Investition von 200 Milliarden Won und dem Einsatz von KI-gestützten Instandhaltungsansätzen abschloss, was Zuverlässigkeit und konsistentere Qualität in der Versorgung unterstützt. Gleichzeitig drängt eine stärkere Durchsetzung und Überwachung von Preis- und Vertriebspraktiken Käufer zu nachverfolgbaren, konformen Produkten, was Freiraum für Lieferanten schafft, die Formulierungen gemäß aktualisierten MSDS-Vorschriften dokumentieren und zunehmend formalisierte Beschaffungsanforderungen bei Industriekunden erfüllen können.

Aktuelle Branchenentwicklungen

- Mai 2026: Lubrizol und HD Hyundai Oilbank unterzeichneten eine Absichtserklärung zur Zusammenarbeit bei Schmierstoffinnovation, technischer Entwicklung und dem Austausch von Marktkenntnissen in Korea und der Asien-Pazifik-Region. Die Vereinbarung stärkt die Abstimmung von Additivformulierung und Grundöl, was schnellere Entwicklungszyklen für Premium- und Spezialschmierstoffe unterstützt. Sie stärkt zudem den Aufbau koreanischer Kompetenzen für differenzierte Produkte, während das Volumen klassischer Motoröle unter strukturellem Druck steht.

- Oktober 2025: GS Caltex brachte Kixx DLC Fluid PG25 auf den Markt, eine Direktflüssigkeitskühlflüssigkeit für Rechenzentren, und erweiterte damit sein Thermomanagement-Portfolio über die zuvor eingeführten Immersionskühlflüssigkeiten hinaus. Der Schritt richtet sich an eine schnell wachsende Käufergruppe unter Hyperscale- und Enterprise-Rechenzentrumsbetreibern, die eine höhere Wärmeableistung suchen. Er erweitert auch die Rolle von Schmierstoffvermarktern in wartbare Flüssigkeiten mit Überwachungs- und Ersatzprotokollen, die langfristigere Lieferbeziehungen begünstigen.

- August 2025: GS Caltex führte die synthetische Motorölreihe Kixx GX7 ein, zertifiziert nach der API-SQ-Spezifikation für Benzinmotoren. Die Einführung positionierte die Marke rund um leistungsfähigere, niedrigviskose Formulierungen, die auf neuere Fahrzeuganforderungen und verlängerte Wechselintervalle abgestimmt sind. Die Aufwertung der Produktstufen hilft, Margen im Automobilsegment zu verteidigen, während Verbraucher und OEMs höhere Leistungs- und Garantiekonformitätsanforderungen stellen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diesen Bericht umfasst der Markt fertige Schmierstoffe, die in Südkorea verbraucht werden, gemessen in Volumen, über Automobil- und Industrieanwendungen, bei denen Öle und Fette zur Reduzierung von Verschleiß, Wärme und Reibung in Anlagen verwendet werden.

Ausschlüsse des Umfangs: Diese Größenbestimmung umfasst keine Kraftstoffe, als Rohstoff gehandelte Grundöle oder nicht schmierstoffbezogene Prozesschemikalien, die manchmal in Diskussionen über Raffinerieprodukte einbezogen werden.

Übersicht der Segmentierung

- Nach Produkttyp

- Kraftfahrzeugmotorenöl

- Industriemotorenöl

- Getriebeflüssigkeiten

- Getriebeöl

- Bremsflüssigkeiten

- Hydraulikflüssigkeiten

- Schmierfette

- Prozessöl (einschließlich Kautschukprozessöl und Weißöl)

- Metallbearbeitungsflüssigkeiten

- Turbinenöl

- Transformatorenöl

- Sonstige Produkttypen

- Nach Endverbraucherbranche

- Automobil

- Personenkraftwagen

- Nutzfahrzeuge

- Zweiräder

- Schifffahrt

- Luft- und Raumfahrt

- Schwere Ausrüstung

- Bauwesen

- Bergbau

- Landwirtschaft

- Industrie

- Stromerzeugung

- Metallurgie und Metallbearbeitung

- Textilien

- Öl und Gas

- Sonstige Endverbraucherbranchen

- Automobil

- Nach Basisöltyp

- Mineralölbasierte Schmierstoffe

- Synthetische Schmierstoffe

- Halbsynthetische Schmierstoffe

- Biobasierte Schmierstoffe

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Wir beginnen mit der Kartierung des Nachfragepools des Landes anhand öffentlicher Daten, die das Aktivitätsniveau verankern können, bevor Preis- oder Marktanteilsannahmen angewendet werden. Zu den überprüften Quellen gehören staatliche und offizielle Statistiken wie Handelsveröffentlichungen des Korea Customs Service, Industrieproduktionsreihen von Statistics Korea (KOSTAT) und Fahrzeugzulassungstabellen des Ministeriums für Land, Infrastruktur und Verkehr, die helfen, die Basis der genutzten Fahrzeuge und Anlagen einzuordnen.

Anschließend wird das Bild von Angebot und Anwendung mithilfe technischer und branchenspezifischer Referenzen wie KSA-Normhinweisen, SAE- und API-Aktualisierungen der Schmierstoffservicekategorien sowie offener Veröffentlichungen von KOTRA und Branchenverbänden zu Fertigung und Schiffbau verfeinert. Wir überprüfen zudem anhand von Geschäftsberichten, Investorenpräsentationen und seriöser Wirtschaftspresse, um Kapazitätserweiterungen, Produktpositionierung und Kanalverschiebungen zu validieren. Um Lücken bei unternehmensbezogenen Aufschlüsselungen und historischen Finanzdaten zu schließen, nutzten wir selektiv kostenpflichtige Datenbanken für Unternehmensfinanzdaten und schmierstoffspezifische Marktinformationen. Diese Liste an Sekundärquellen ist nicht erschöpfend, und es wurden viele weitere öffentliche Quellen konsultiert, um Daten zu sammeln, Annahmen zu validieren und offene Fragen zu klären.

Primärinterviews und Umfragen

Primärforschung wurde genutzt, um Verbrauchsmuster zu validieren und das Volumenmodell mit dem in Einklang zu bringen, was tatsächlich an Autowerkstätten, Fuhrparks, Fabriken sowie Schiffs- und Industriewartungskanäle verkauft wird. Wir sprachen mit Schmierstoffmischern, Vertriebshändlern, Dienstleistern und Großabnehmern in wichtigen Nachfragezentren in Südkorea und überprüften anschließend Annahmen erneut, wenn Interviewrückmeldungen von den Sekundärdatenhinweisen abwichen.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 38% | CXOs: 14% | |

| Mid-Tier: 47% | Funktions-/Bereichsleiter: 27% | |

| Kleinere Akteure: 15% | Manager: 59% |

Marktgrößenbestimmung & Prognose

Die Kernlogik der Größenbestimmung verwendet einen Top-Down-Ansatz, der die Schmierstoffnachfrage aus dem südkoreanischen Fahrzeugbestand und Industrieaktivitätsindikatoren rekonstruiert, die dann in Schmierstoffverbrauchsraten nach Anwendung umgesetzt werden. Um es praktikabel zu halten, modellierten wir den Markt zunächst in Litern und verwendeten Wertproxys nur als unterstützende Prüfungen, da Produktmix und Wechselintervalle Volumina verändern können, selbst wenn die Ausgaben stabil erscheinen.

Zu den im Modell verwendeten Eingaben gehören der Bestand an genutzten Fahrzeugen nach Hauptfahrzeugtyp, jährliche Fahrleistung und Servicehäufigkeit, geschätzte Wechselintervalle nach Schmierstoffklasse, Industrieproduktionstrends in schmierstoffintensiven Sektoren (wie Maschinenbau und Schiffbau) sowie die Verschiebung hin zu Synthetiköl, die die Liter pro Service reduzieren kann. Wo eine Datenreihe fehlte, füllten wir diese mit begrenzten Bandbreiten aus Interviews und stimmten sie auf beobachtbare Signale wie Import-Export-Richtung und Wartungsintensität ab.

Für die Prognose wurde eine Szenarioanalyse um einen Basisfall angewendet, damit das Modell transparent bleibt, wenn sich EV-Durchdringung, Fertigungszyklen und Wartungsverhalten schneller oder langsamer als erwartet entwickeln. Wir bestätigten die Gesamtsummen anschließend mit selektiven Bottom-Up-Näherungen, einschließlich stichprobenbasierter durchschnittlicher Liter pro Wechsel multipliziert mit Serviceereignissen sowie Kanalprüfungen des Vertriebshändler-Durchsatzes, und passten nur dann an, wenn die beiden Sichtweisen über mehrere Kontrollpunkte hinweg konsistent voneinander abwichen.

Datenvalidierung & Aktualisierungszyklus

Modellergebnisse werden gegen unabhängige Signale geprüft, einschließlich Veränderungen im Fahrzeugbestand, Produktionszyklen in Schlüsselindustrien und ob der implizite Pro-Einheit-Verbrauch angesichts von Praktikern mitgeteilter Servicenormen realistisch bleibt. Wenn eine Zahl ungewöhnlich erscheint, wird sie auf die Treiberebene zurückverfolgt, und die Annahme wird entweder korrigiert oder durch eine Nachfassaktion validiert.

Vor der Freigabe durchläuft die Arbeit eine mehrstufige Analystenprüfung, bei der Berechnungen, Einheitenumrechnungen und Jahresvergleiche auf Konsistenz erneut überprüft werden. Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen erfolgen bei wesentlichen Ereignissen, wie starken Veränderungen der Industrieproduktion, größeren regulatorischen Verschiebungen oder sichtbaren Versorgungsunterbrechungen. Kurz vor der Auslieferung führen wir einen abschließenden Aktualisierungsdurchgang durch, damit der Datensatz die neuesten verfügbaren öffentlichen Veröffentlichungen und verifizierten Marktsignale widerspiegelt.

Vergleich der Marktgröße für Schmierstoffe in Südkorea von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für Schmierstoffe in Südkorea stimmen häufig nicht überein, weil Autoren unterschiedliche Einheiten verwenden, unterschiedliche Produktkörbe einbeziehen und unterschiedliche Annahmen für Wechselintervalle und Synthetikanteil anwenden. Das Timing spielt ebenfalls eine Rolle, da manche Schätzungen auf älteren Fahrzeugbestandsdaten oder einem anderen Basisjahr beruhen.

Als Raffinerierohstoff verkaufte Grundöle sind in einigen Berichten häufig enthalten, liegen hier jedoch außerhalb des Anwendungsbereichs von Mordor Intelligence, der sich auf im Land verbrauchte fertige Schmierstoffe beschränkt und in Litern ausgedrückt wird. Lücken entstehen auch dadurch, ob Schiffs- und Industriewartungsvolumina aus Aktivitätsindikatoren modelliert oder einfach mittels einer pauschalen CAGR fortgeschrieben werden, sowie dadurch, wie Importe verrechnet werden, wenn Re-Exporte oder Mischströme vorhanden sind.

Vergleichsanalyse

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 1,12 Milliarden USD (2025) | |

| Fachzeitschrift A | 0,86 Milliarden USD (2025) | Verwendet einen engeren Nachfragepool, der sich auf Automobilservicevolumina stützt, und wendet konservative Annahmen zu Wechselintervallen an, was Industriewartung und schiffsbezogenen Verbrauch unterzählen kann. |

| Branchenverband B | 1,00 Milliarden USD (2025) | Aggregiert fertige Schmierstoffe mit ausgewählten benachbarten Flüssigkeiten und verwendet eine gemischte Wachstumsrate, ohne die implizierten Liter vollständig gegen Fahrzeugbestand und Industrieproduktionsentwicklungen erneut zu überprüfen. |

Insgesamt lässt sich die Spannbreite hauptsächlich dadurch erklären, was als Schmierstoff gezählt wird und wie Liter aus realen Aktivitätstreibern rekonstruiert werden. Indem wir die Eingaben an Fahrzeugbestand, Serviceintensität und Prüfungen der Industrieproduktion koppeln, bleibt unsere Schätzung nachvollziehbar in klaren Schritten, die wiederholt und bei veränderten Bedingungen stresstestet werden können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der südkoreanische Schmierstoffmarkt im Jahr 2026?

Er beläuft sich auf insgesamt 1,13 Milliarden Liter, mit einer prognostizierten Steigerung auf 1,17 Milliarden Liter bis 2031.

Welche CAGR wird für die Schmierstoffnachfrage bis 2031 erwartet?

Der Gesamtmarkt wird voraussichtlich im Zeitraum 2026–2031 eine moderate CAGR von 0,73 % verzeichnen.

Welcher Produkttyp dominiert derzeit den Absatz?

Kraftfahrzeugmotorenöl führt mit einem Anteil von 37,62 % am nationalen Volumen im Jahr 2025.

Welches Segment wächst am schnellsten?

Transformatorenöl soll mit einer CAGR von 1,83 % zunehmen, da die Netzmodernisierung voranschreitet.

Wie wirkt sich die Einführung von Elektrofahrzeugen auf die Schmierstoffnachfrage aus?

Jedes Elektrofahrzeug reduziert den jährlichen Motorenölbedarf um 4–5 Liter, was einen strukturellen Rückgang schafft, der durch das Wachstum bei spezialisierten EV-Flüssigkeiten ausgeglichen wird.

Seite zuletzt aktualisiert am: