Marktgröße und Marktanteil für Schmierstoffe in Ostasien

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

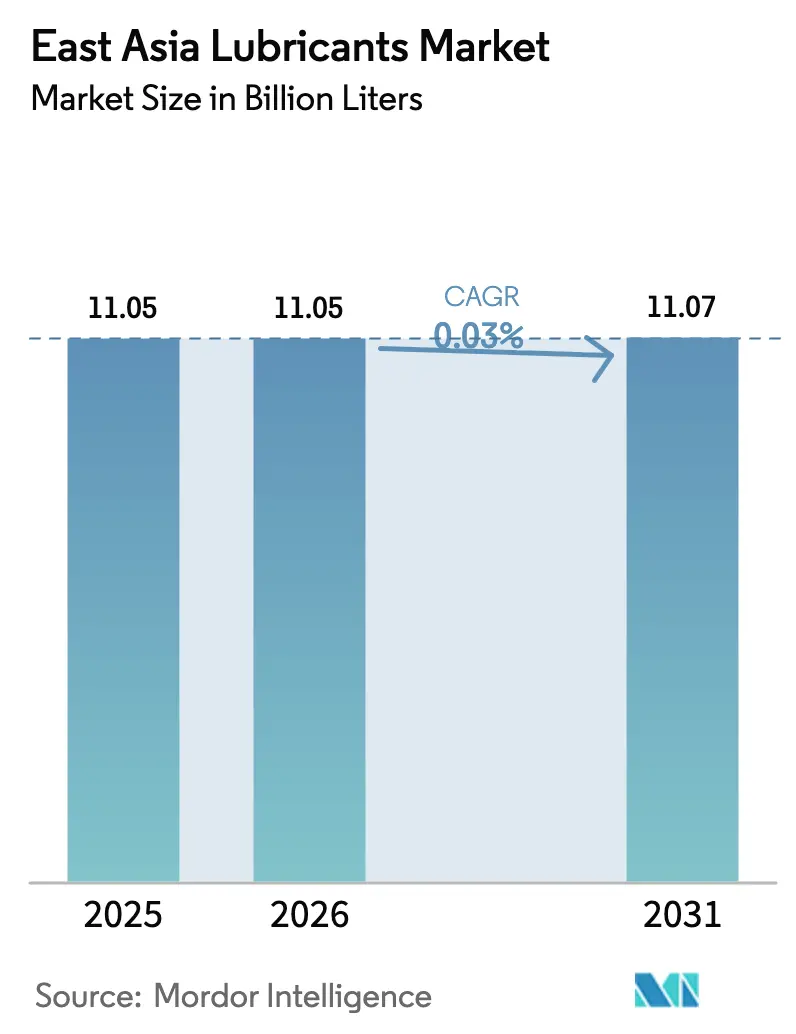

| Marktgröße im Basisjahr (2025) | 11.05 Milliarden Liter |

| Marktvolumen (2026) | 11.05 Milliarden Liter |

| Marktvolumen (2031) | 11.07 Milliarden Liter |

| Wachstumsrate (2026 - 2031) | 0.03% CAGR |

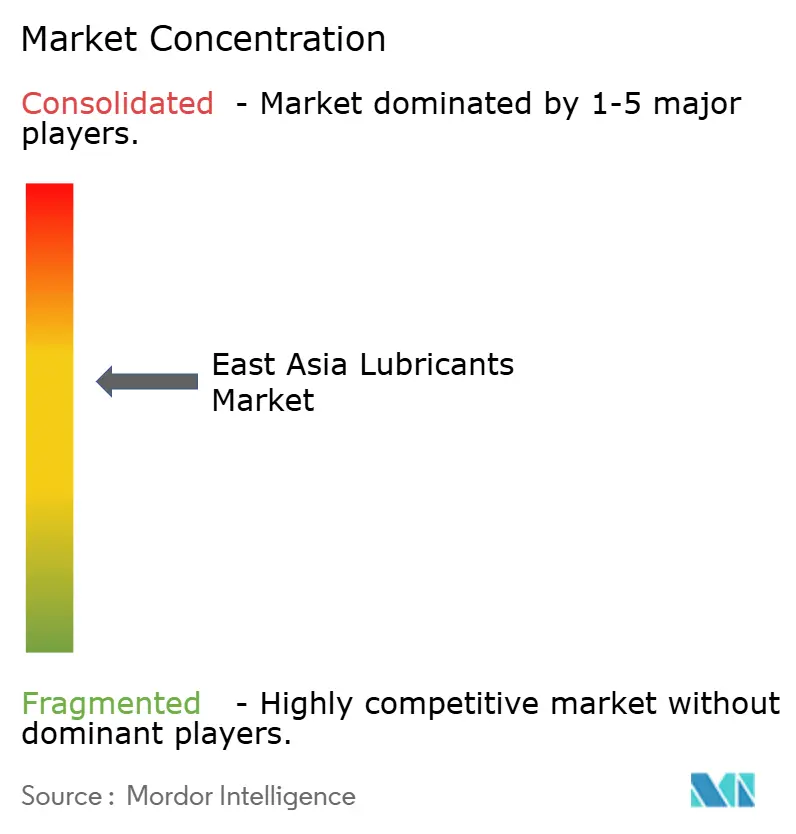

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des ostasiatischen Schmierstoffmarkts durch Mordor Intelligence

Die Marktgröße des ostasiatischen Schmierstoffmarkts wird voraussichtlich von 11,05 Milliarden Litern im Jahr 2025 auf 11,05 Milliarden Liter im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 0,03 % über den Zeitraum 2026–2031 einen Wert von 11,07 Milliarden Litern erreichen. Diese reife Nachfragekurve verbirgt starke Wertnischen, insbesondere dort, wo Präzisionsfertigung, Rechenzentrumsinfrastruktur und fortschrittliche Mobilitätsplattformen Premium-Formulierungen erfordern. China verankert den regionalen Verbrauch durch seine umfangreiche Industriebasis und seinen Fahrzeugbestand, während Taiwans schnell wachsendes Halbleiter-Ökosystem eine inkrementelle Nachfrage nach hochreinen Flüssigkeiten erzeugt. Der Schwung ergibt sich auch aus unternehmerischen Nachhaltigkeitszielen, die viskositätsarme Synthetika und biobasierte Optionen begünstigen, welche die strengen Emissionsnormen der Regulierungsbehörden in Singapur, Japan und China erfüllen. Die Wettbewerbsdynamik ist intensiv, da Marktanteilsgewinne von technischem Support, Basisölsicherheit und der schnellen Einhaltung sich entwickelnder chemischer Sicherheitsrichtlinien abhängen.

Wichtigste Erkenntnisse des Berichts

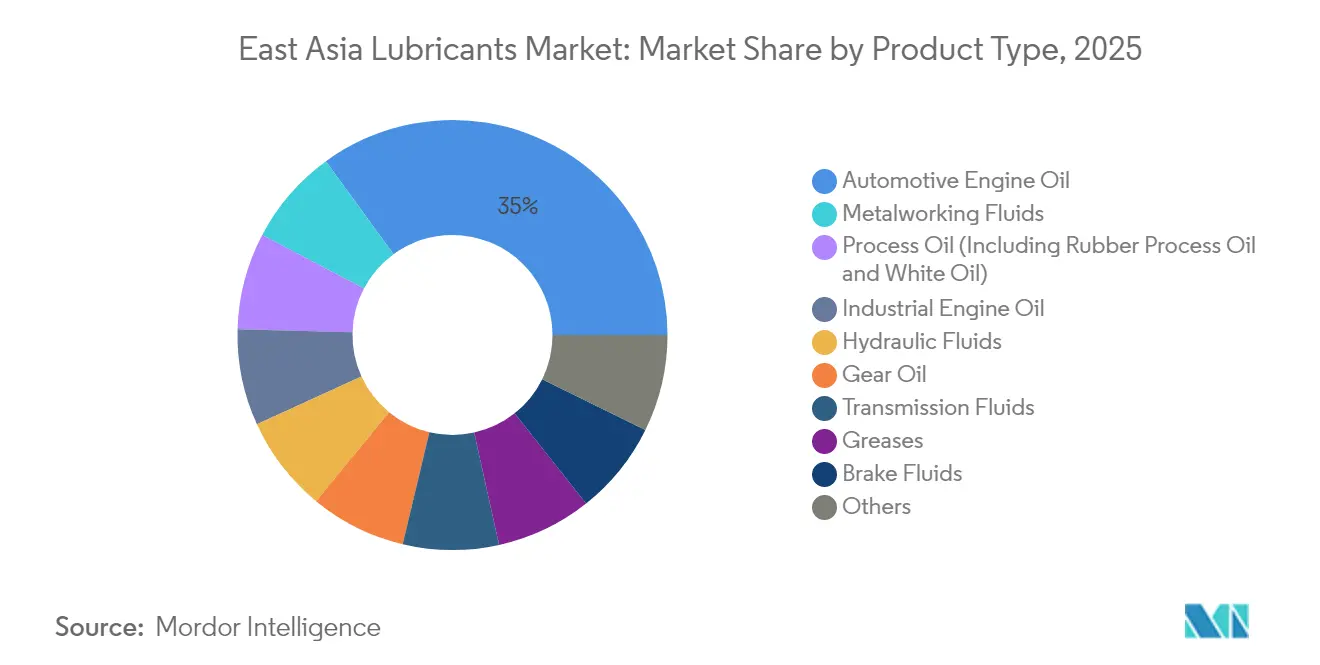

- Nach Produkttyp führten Kraftfahrzeugmotorenöle mit einem Anteil von 35,02 % am ostasiatischen Schmierstoffmarkt im Jahr 2025; Industriemotorenöle werden voraussichtlich bis 2031 mit einer CAGR von 0,20 % wachsen.

- Nach Endverbraucherbranche entfiel auf das Kraftfahrzeugsegment ein Anteil von 41,95 % an der Marktgröße des ostasiatischen Schmierstoffmarkts im Jahr 2025, während industrielle Anwendungen bis 2031 voraussichtlich mit einer CAGR von 0,14 % wachsen werden.

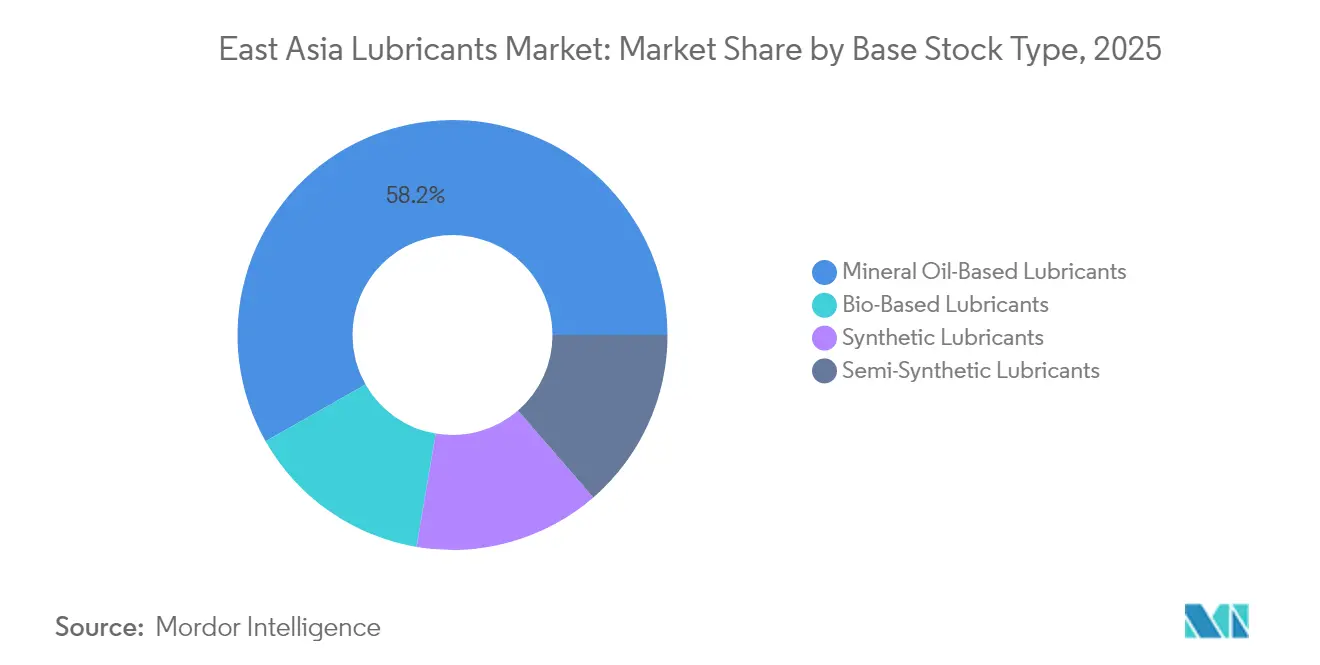

- Nach Basisöltyp dominierten Mineralölsorten mit einem Anteil von 58,22 % an der Marktgröße des ostasiatischen Schmierstoffmarkts im Jahr 2025; biobasierte Schmierstoffe verzeichneten mit einer CAGR von 0,43 % bis 2031 die höchste Wachstumsrate.

- Nach Geografie hielt China im Jahr 2025 einen Anteil von 69,05 % am ostasiatischen Schmierstoffmarkt, während Taiwan im Prognosezeitraum voraussichtlich die höchste CAGR von 0,85 % verzeichnen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des ostasiatischen Schmierstoffmarkts

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Robuste Fertigungsaktivität in Japan, China und Südkorea | +0.8% | China, Japan, Südkorea | Mittelfristig (2–4 Jahre) |

| OEM-gebundene Nachfrage nach leistungsstarken Servicefüllschmierstoffen | +0.6% | Regionale Automobilzentren | Langfristig (≥ 4 Jahre) |

| Wandel hin zu energieeffizienten Formulierungen mit geringer Viskosität | +0.4% | Japan, Südkorea, China | Mittelfristig (2–4 Jahre) |

| Spezialitätsnischen aus Elektromobilität und industrieller Automatisierung | +0.5% | Taiwan, städtisches China, Japan | Langfristig (≥ 4 Jahre) |

| Einsatz von Immersionskühlflüssigkeiten in Rechenzentren | +0.3% | Taiwan, Singapur, städtisches China | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Robuste Fertigungsaktivität in Japan, China und Südkorea

Die Fabrikauslastung bleibt solide, auch wenn sich das makroökonomische Wachstum abschwächt. China verzeichnete im September 2024 ein Wachstum der Industrieproduktion, was die Nachfrage nach Schmierstoffen in den Bereichen Robotik, CNC-Bearbeitung und petrochemische Anlagen unterstreicht. Südkoreas Erholung bei Halbleiterlieferungen steigert den Verbrauch von hochreinen Flüssigkeiten für Wafer-Fertigungsanlagen. Hersteller in allen drei Volkswirtschaften übernehmen ISO-14001-Rahmenwerke, die schadstoffarme, biologisch abbaubare Schmierstoffe begünstigen. Das Ergebnis ist ein gedämpftes Volumen, aber eine stärkere Wertschöpfung, da Nutzer Aufschläge für Spezialgemische zahlen, die Wechselintervalle verlängern und Energieverluste reduzieren.

OEM-gebundene Nachfrage nach leistungsstarken Servicefüllschmierstoffen

Fahrzeug- und Gerätehersteller schreiben zunehmend proprietäre Öle vor, um die Garantieleistung zu sichern. Pkw-OEMs fördern 0W-20- und 0W-16-Sorten, um strengere Kraftstoffeffizienzvorschriften im Rahmen des chinesischen CAFC-Programms und Japans Effizienz-Roadmap 2030 zu erfüllen[1]„Technische Normen und Branchenrichtlinien,” Society of Automotive Engineers, sae.org. Industriemaschinenbauer folgen diesem Beispiel, indem sie nur Produkte genehmigen, die umfangreiche Prüfstands- und Feldversuche bestehen. Diese geschlossenen Spezifikationslisten schützen etablierte Lieferanten, die in der Lage sind, Gruppe-III+-, PAO- oder Estersynthetika zu liefern, unterstützt durch leistungsstarke technische Serviceteams. Längere Serviceintervalle, oft 20.000 km oder 12.000 Betriebsstunden, stärken die Nachfrage nach fortschrittlichen Additivchemien, die gegenüber Scherung und Oxidation beständig sind. Infolgedessen übertreffen Premium-Synthetiklinien das Gesamtwachstum des ostasiatischen Schmierstoffmarkts, trotz flacher Grundvolumina.

Wandel hin zu energieeffizienten Formulierungen mit geringer Viskosität

Regulierungsbehörden und Unternehmen verfolgen Kohlenstoffreduzierungsziele, was zur raschen Einführung viskositätsärmerer Öle führt. Japanische Automobilhersteller waren frühe Vorreiter und füllten Hybridfahrzeuge standardmäßig mit 0W-16-Formulierungen. Industrielle Nutzer wechseln ebenfalls zu hydraulischen ISO-VG-32-Flüssigkeiten und reibungsarmen Getriebeölen, um Energiekosten zu senken. Basisöllieferanten wie Shell und Chevron haben die Gruppe-III-Kapazität in Singapur ausgebaut und so eine Rohstoffbasis für diese leichteren Gemische sichergestellt. Kleinere Mischbetriebe ohne Zugang zu hochviskositätsindexhaltigen Rohstoffen haben Schwierigkeiten, Schritt zu halten, und verlieren Marktanteile im ostasiatischen Schmierstoffmarkt an vertikal integrierte Großunternehmen.

Spezialitätsnischen aus Elektromobilität und industrieller Automatisierung

Elektrische Mobilität stellt neue Schmierungsanforderungen, die bei Verbrennungsmotoren nicht vorhanden sind. EV-Reduktionsgetriebe erfordern Flüssigkeiten, die dielektrische Festigkeit und Dünnfilmbeständigkeit kombinieren, was die Entwicklung von PAO-Ester-Hybriden vorantreibt, die ein Vielfaches konventioneller SAE-75W-90-Getriebeöle kosten. Batteriewärmemanagementkreisläufe sind auf fluorierte oder silikonbasierte Kühlmittel mit null elektrischer Leitfähigkeit angewiesen, eine Nische, die weit über den Margen herkömmlicher Motorenöle liegt. Das parallele Wachstum bei der Einführung intelligenter Fabriken treibt den erhöhten Verbrauch von ausgasungsarmen Schmierfetten voran, die für Präzisionsroboter und Reinraumaktuatoren entscheidend sind. Taiwans Halbleiterfabriken verwenden Flüssigkeiten, die auf Verunreinigungsschwellenwerte im Bereich von Teilen pro Milliarde gereinigt wurden, was qualifizierten Lieferanten ermöglicht, langfristige, hochwertige Verträge zu sichern.

Analyse der Hemmnisse*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rückgang der Produktion von Fahrzeugen mit Verbrennungsmotor infolge des EV-Booms | −1.2% | China, regionale Ausstrahlungseffekte | Mittelfristig (2–4 Jahre) |

| Strengere Verbote von schwefelreichen/nicht biologisch abbaubaren Ölen | −0.8% | Singapur, Japan, regionsweit | Kurzfristig (≤ 2 Jahre) |

| Geopolitische Rohstoffvolatilität in ostasiatischen Gewässern | −0.6% | Importabhängige Nutzer | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rückgang der Produktion von Fahrzeugen mit Verbrennungsmotor infolge des EV-Booms

China verzeichnet im Jahr 2024 einen Anstieg der EV-Verkäufe, was die Nachfrage nach Motorenöl untergräbt, da batteriebetriebene Elektrofahrzeuge nur Getriebeöle und geringe Kühlmittelmengen benötigen. Automobilhersteller wie BYD und Geely verlagern ihre Kapitalbudgets weg von Verbrennungsmotor-Plattformen, was die Aftermarket-Perspektiven im Laufe der Zeit einschränkt. Jedes verlorene Verbrennungsfahrzeug reduziert den Schmierstoffverbrauch, ein Gegenwind, der nur teilweise durch aufkommende EV-Flüssigkeitsanforderungen ausgeglichen wird. Der Effekt dämpft das Volumenwachstum nicht nur in China, sondern im gesamten ostasiatischen Schmierstoffmarkt angesichts der regionalen Lieferkettenintegration.

Strengere Verbote von schwefelreichen/nicht biologisch abbaubaren Ölen

Umweltbehörden verschärfen Schwefel- und Toxizitätsschwellenwerte und zwingen zu kostspieligen Neuformulierungen. Die Aktualisierung der Gefahrstoffkontrolle Singapurs für 2025 schreibt neue Einfuhrgenehmigungen und strengere Lagerstandards vor[2]„Aktualisierung der Gefahrstoffkontrolle,” Ministerium für Arbeitskräfte Singapurs, mom.gov.sg. Chinas Vorschriften für Benzinmotorenöle, die ab Juli 2024 gelten, begrenzen Schwefel und Phosphor und schreiben gleichzeitig die biologische Abbaubarkeit für marine Anwendungen vor. Japan und Südkorea haben ähnliche Maßnahmen im Rahmen ihrer Chemikaliengesetze vorangetrieben. Die Einhaltung begünstigt multinationale Unternehmen mit eigener Forschung und Entwicklung, während kleinere inländische Mischbetriebe vom Marktaustritt bedroht sind, was die Wettbewerbskonsolidierung im ostasiatischen Schmierstoffmarkt verstärkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Premium-Sorten treiben inkrementelles Wachstum

Kraftfahrzeugmotorenöle hielten im Jahr 2025 einen Anteil von 35,02 % am ostasiatischen Schmierstoffmarkt, was den nach wie vor großen Fahrzeugbestand widerspiegelt. Das Teilsegment ist jedoch flach, da die EV-Substitution sich beschleunigt. Industriemotorenöle verzeichnen dagegen eine CAGR von 0,20 % auf der Grundlage neuer Gasturbinen-Spitzenlastkraftwerke, dezentraler Erzeugungsanlagen und kombinierter Kreislauf-Upgrades in China und Südkorea. Metallbearbeitungsflüssigkeiten profitieren von der Bearbeitung von Luft- und Raumfahrtkomponenten in China und der Hochpräzisionsbearbeitung in Japan. Die Prozessölnachfrage ist mit der Polymerproduktion verknüpft, insbesondere mit Ethylen-Propylen-Kautschuk in Südkorea und Weißölen für Kosmetika in China. Schmierfettformulierungen wechseln von lithiumverdickten Typen zu Polyharnstoff- und Calciumsulfonat-Sorten, angetrieben durch die Volatilität der Lithiumpreise und den Bedarf an höherer mechanischer Stabilität. Bremsflüssigkeitsvolumina gehen leicht zurück, aber Gemische mit höherem Trockensiedepunkt DOT 4+ unterstützen die Werterhaltung. Der Produktmix neigt sich stetig in Richtung Synthetika und Halbsynthetika, ein Weg, der es Lieferanten ermöglicht, Margen trotz flacher Gesamtvolumina im ostasiatischen Schmierstoffmarkt zu verteidigen.

Synthetische Sorten gewinnen eine breitere Kundenakzeptanz, da die OEM-Wechselintervalle verlängert werden. Gruppe-III+-, PAO- und Esterchemien ermöglichen ultra-viskositätsarme 0W-16- und 0W-8-Motorenöle, die im Rahmen von Japans JASO-GLV-1-Rahmenwerk getestet werden. Spezielle Turbinen- und Kompressoröle, die Gas-zu-Flüssigkeit-Basisrohstoffe nutzen, zeigen eine überlegene Lacksteuerung, die für LNG-Anlagen und PET-Flaschenharzlinien entscheidend ist. Immersionsflüssigkeiten für Rechenzentren und EV-Getriebeöle erscheinen klein, wachsen aber mit zweistelligen Raten. Da sich die Technologie durchsetzt, spezifizieren selbst traditionelle Segmente wie Getriebe- und Hydrauliköle zunehmend fortschrittliche Verschleißschutz- und Oxidationschemien. Infolgedessen übertreffen Premium-Produktlinien Standardprodukte, eine Verschiebung, die die Umsatzresilienz im ostasiatischen Schmierstoffmarkt untermauert.

Nach Endverbraucherbranche: Industrielle Anwendungen gewinnen an Dynamik

Kraftfahrzeugnutzer machen nach wie vor 41,95 % des Volumens von 2025 aus und umfassen Personenkraftwagen, Nutzfahrzeuge und Zweiräder. Dennoch ist eine Volumenerosion sichtbar, da die EV-Akzeptanz steigt und Upgrades des öffentlichen Nahverkehrs die privaten Pkw-Kilometer in den Ballungsräumen Chinas reduzieren. Flottenoperatoren wechseln zu Langzeit-Synthetika, um Wartungsausfallzeiten zu reduzieren, wodurch der Wert pro Liter steigt, auch wenn die Anzahl der Liter sinkt. Industrielle Verbraucher zeigen mit einer CAGR von 0,14 % solidere Aussichten, gestützt durch Halbleiterfertigung, Petrochemie und erneuerbare Energieanlagen. Kraftwerke benötigen Turbomaschinenöle, die hohen Lagerbelastungen standhalten können. Marine-Schmierstoffe passen sich an die IMO-2020-Schwefelgrenzen an und fördern den Verkauf von Zylinderölen mit niedrigem Basenzahl für Schiffe mit Abgasreinigungsanlagen, die koreanische und japanische Werften verlassen.

Bergbauflotten in der Mongolei und Nordchina benötigen hydraulische ISO-68-Öle, die ihre Viskosität bei Temperaturen unter null aufrechterhalten, während die Landwirtschaft in Nordostchina Getriebeöle für autonome Traktoren verwendet. Luft- und Raumfahrtmontagelinien, insbesondere die von COMAC und Mitsubishi Heavy Industries, verwenden nach AS9100 zertifizierte Spezialflüssigkeiten. Jede Industriebranche bewertet Zuverlässigkeit und Compliance über den Preis, eine Dynamik, die den Lieferantenfokus von schrumpfenden Kraftfahrzeugpools hin zu margenstarken Fabrik- und Infrastrukturnischen im ostasiatischen Schmierstoffmarkt verlagert.

Nach Basisöltyp: Nachhaltigkeit treibt die Formulierungsentwicklung voran

Mineralölsorten decken 58,22 % der Nachfrage von 2025 ab, gestützt durch kostensensible Kunden in den Segmenten Lkw-Transport, Kleinmotoren und allgemeine Fertigung. Der Anteil wird voraussichtlich sinken, da biobasierte und synthetische Alternativen weiter expandieren. Biobasierte Volumina steigen mit einer CAGR von 0,43 %, da die staatliche Beschaffung in Japan und Singapur erneuerbare Hydraulikflüssigkeiten für Hafen- und Forstgeräte bevorzugt. Nutzer schätzen den schnellen biologischen Abbau und die geringe Ökotoxizität, was die Genehmigung in der Nähe geschützter Lebensräume erleichtert. Synthetika behalten Preisaufschläge, gewinnen aber Marktanteile, wo extreme Temperaturstabilität und geringe Flüchtigkeit entscheidende Überlegungen sind. Halbsynthetika dienen als Übergangslösungen und kombinieren Mineralrohstoffe mit Gruppe-III-Fraktionen, um ein Gleichgewicht zwischen Kosten und Leistung zu erzielen.

Die Marktgröße des ostasiatischen Schmierstoffmarkts für Synthetika wird voraussichtlich von asiatischen Raffinerieaufrüstungen profitieren, die die Gruppe-III-Ausbeuten erhöhen, wie Chevrons Verbesserungsplan in Singapur. Die Rohstoffsicherheit verbessert sich auch durch die Einrichtung neuer Importterminals in Taiwan und Nordchina. Das Angebot an Biorohstoffen bleibt knapp, begrenzt durch begrenzte Raps- und Palmesterströme, aber chemische Recycler und Algenöl-Prototypen könnten die Basis nach 2028 erweitern. Die Nachhaltigkeitsperspektive veranlasst Formulierer daher, die Additivbehandlungsraten für niedrigere Schwefel- und Phosphorgehalte zu optimieren und dabei die Leistung bei längeren Wechselzeiten aufrechtzuerhalten.

Geografische Analyse

China lieferte 2025 69,05 % der regionalen Liter aufgrund seines umfangreichen Industrieökosystems und seiner Straßentransportflotte. Aktualisierte GB-Motorenölnormen, die ab Juli 2024 gelten, erhöhen die Anforderungen an Detergenzien und Dispergatoren und erhöhen damit die Formulierungskomplexität und die Kosten. Inländische Großunternehmen Sinopec und PetroChina reagieren mit neuen CJ-4- und SP-Linien, die direkt mit Shell und ExxonMobil konkurrieren. Taiwan, obwohl mit einer kleineren Basis, führt mit einer CAGR von 0,85 %, da TSMC und seine Mitbewerber 2-nm- und 1,6-nm-Fabs ausbauen, die hochreine Schmierstoffe erfordern, und da hyperscale Rechenzentren Immersionskühlung einsetzen. Japans Nachfrage konzentriert sich auf die Bereiche Robotik, erneuerbare Energien und Marine, wo die Schmierstoffbetriebszeit für die Kostenkontrolle entscheidend ist. Südkorea nutzt seine Stärke im Schiffbau und in der Petrochemie und kauft Kolbenzylinderöle, Prozessöle und PAO-basierte Kompressorflüssigkeiten. Zusammengenommen stellen diese Marktformen sicher, dass der ostasiatische Schmierstoffmarkt volumenmäßig flach, aber wertmäßig positiv bleibt.

Wettbewerbslandschaft

Der ostasiatische Schmierstoffmarkt ist mäßig konsolidiert. Chinesische Großunternehmen halten dominante inländische Positionen mit staatlich gestützten Einzelhandelsnetzen, während Japans ENEOS und Südkoreas SK Lubricants bei Spezial-Synthetika hervorstechen, die auf ihre inländischen OEM-Standards zugeschnitten sind. Der Marktwettbewerb konzentriert sich auf technische Differenzierung, schnelle Einhaltung von Vorschriften und die Sicherheit von hochviskositätsindexhaltigen Basisrohstoffen, anstatt auf Kapazitätserweiterungen. Strategische Schritte verdeutlichen diesen Schwerpunkt. Die Integration in OEM-Serviceprogramme bietet einen zusätzlichen Schutzwall. ExxonMobil erneuert jahrzehntelange Verbindungen mit Toyota für Werksfüllungen in Thailand und die gemeinsame Entwicklung von Motorenölen in Japan. Die Fähigkeit, Flüssigkeiten gemeinsam mit Geräteherstellern zu entwickeln, sichert mehrjährige Ströme, die vor Spotpreiskämpfen geschützt sind, ein entscheidender Puffer im wachstumsschwachen ostasiatischen Schmierstoffmarkt.

Marktführer der ostasiatischen Schmierstoffbranche

ENEOS Corporation

China Petrochemical Corporation

Shell plc

Idemitsu Kosan Co. Ltd

SK Enmove Co., Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: BP p.l.c leitete einen Verkaufsprozess für seine Castrol-Schmierstoffsparte ein, die mit bis zu 10 Milliarden USD bewertet wird, als Teil eines Desinvestitionsprogramms von 20 Milliarden USD, das bis 2027 geplant ist.

- November 2024: PTT LUBRICANTS führte die EVOTEC-Technologie in Taiwan ein, eine Plattform fortschrittlicher Motorenölformulierungen mit Fokus auf Ausdauer und Effizienzgewinne, und stärkte damit seine Präsenz in den Motorrad- und Pkw-Kanälen.

Berichtsumfang des ostasiatischen Schmierstoffmarkts

| Kraftfahrzeugmotorenöl |

| Industriemotorenöl |

| Getriebeflüssigkeiten |

| Getriebeöl |

| Bremsflüssigkeiten |

| Hydraulikflüssigkeiten |

| Schmierfette |

| Prozessöl (einschließlich Kautschukprozessöl und Weißöl) |

| Metallbearbeitungsflüssigkeiten |

| Turbinenöl |

| Transformatorenöl |

| Sonstige Produkttypen |

| Kraftfahrzeuge | Personenkraftwagen |

| Nutzfahrzeuge | |

| Zweiräder | |

| Marine | |

| Luft- und Raumfahrt | |

| Schwerlastgeräte | Bauwesen |

| Bergbau | |

| Landwirtschaft | |

| Industrie | Stromerzeugung |

| Metallurgie und Metallbearbeitung | |

| Textilien | |

| Öl und Gas | |

| Sonstige Endverbraucherbranchen |

| Mineralölbasierte Schmierstoffe |

| Synthetische Schmierstoffe |

| Halbsynthetische Schmierstoffe |

| Biobasierte Schmierstoffe |

| China |

| Südkorea |

| Japan |

| Taiwan |

| Sonstige (Mongolei, Hongkong) |

| Nach Produkttyp | Kraftfahrzeugmotorenöl | |

| Industriemotorenöl | ||

| Getriebeflüssigkeiten | ||

| Getriebeöl | ||

| Bremsflüssigkeiten | ||

| Hydraulikflüssigkeiten | ||

| Schmierfette | ||

| Prozessöl (einschließlich Kautschukprozessöl und Weißöl) | ||

| Metallbearbeitungsflüssigkeiten | ||

| Turbinenöl | ||

| Transformatorenöl | ||

| Sonstige Produkttypen | ||

| Nach Endverbraucherbranche | Kraftfahrzeuge | Personenkraftwagen |

| Nutzfahrzeuge | ||

| Zweiräder | ||

| Marine | ||

| Luft- und Raumfahrt | ||

| Schwerlastgeräte | Bauwesen | |

| Bergbau | ||

| Landwirtschaft | ||

| Industrie | Stromerzeugung | |

| Metallurgie und Metallbearbeitung | ||

| Textilien | ||

| Öl und Gas | ||

| Sonstige Endverbraucherbranchen | ||

| Nach Basisöltyp | Mineralölbasierte Schmierstoffe | |

| Synthetische Schmierstoffe | ||

| Halbsynthetische Schmierstoffe | ||

| Biobasierte Schmierstoffe | ||

| Nach Geografie | China | |

| Südkorea | ||

| Japan | ||

| Taiwan | ||

| Sonstige (Mongolei, Hongkong) | ||

Im Bericht beantwortete Schlüsselfragen

Welches Volumen erreicht der ostasiatische Schmierstoffmarkt im Jahr 2026?

Die Region wird voraussichtlich im Jahr 2026 11,05 Milliarden Liter verbrauchen.

Welche Produktkategorie hat den größten Anteil im Jahr 2025?

Kraftfahrzeugmotorenöle führen mit 35,02 % des Gesamtvolumens.

Wie schnell expandieren Industriemotorenöle?

Sie wachsen bis 2031 mit einer CAGR von 0,20 %, der höchsten unter den Produktlinien.

Was ist der Haupttreiber hinter dem Wandel hin zu viskositätsarmen Gemischen?

Strengere Kraftstoffeffizienzvorschriften in China und Japan, kombiniert mit unternehmerischen Kohlenstoffzielen, drängen Nutzer zu 0W-20- und 0W-16-Formulierungen.

Wie beeinflusst die rasche EV-Akzeptanz die Schmierstoffnachfrage?

Elektrofahrzeuge reduzieren das Motorenölvolumen, eröffnen aber Nischenmöglichkeiten für Spezialgetriebe- und Wärmemanagementflüssigkeiten.

Seite zuletzt aktualisiert am: