Marktgröße und Marktanteil des Büroimmobilienmarkts in Südamerika

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

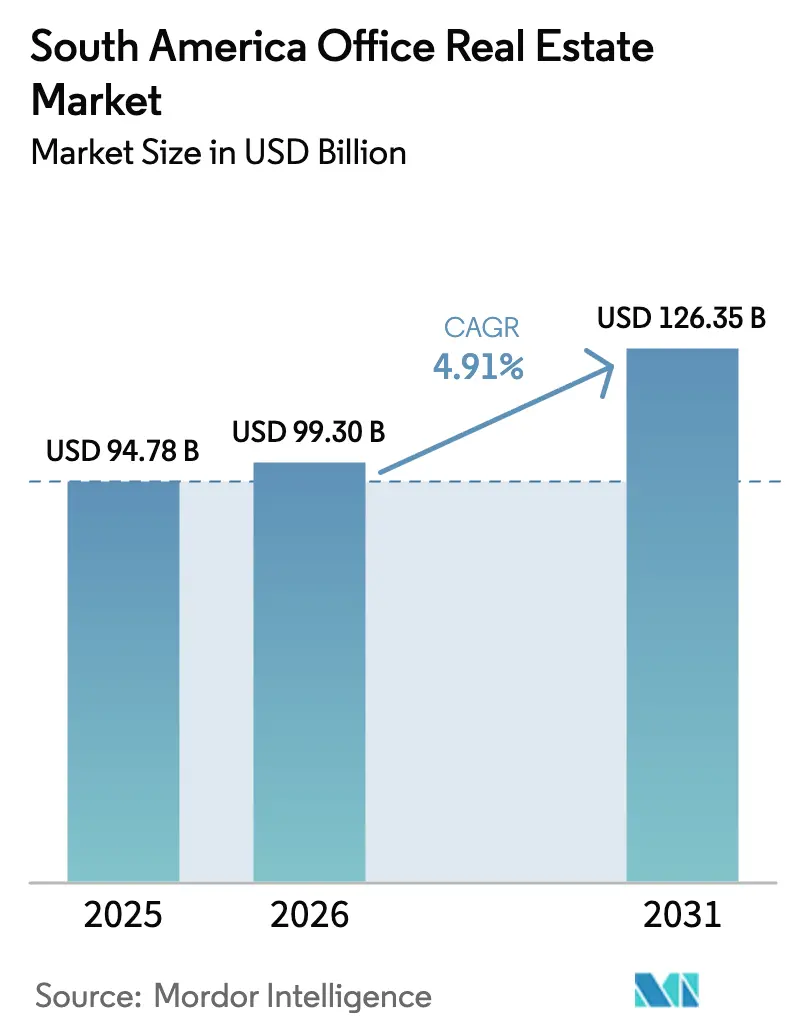

| Marktgröße im Basisjahr (2025) | 94.78 Milliarden US-Dollar |

| Marktgröße (2026) | 99.30 Milliarden US-Dollar |

| Marktgröße (2031) | 126.35 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.91% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Büroimmobilienmarkts in Südamerika von Mordor Intelligence

Die Marktgröße des südamerikanischen Büroimmobilienmarkts wurde im Jahr 2025 auf 94,78 Milliarden USD geschätzt und soll von 99,30 Milliarden USD im Jahr 2026 auf 126,35 Milliarden USD bis 2031 wachsen, bei einer CAGR von 4,91 % während des Prognosezeitraums (2026–2031). Die Nachfrage nach hochwertigen Mietobjekten, die rasche Expansion globaler Kompetenzzentren sowie rekordverdächtige Infrastrukturpipelines lenken Kapital in Richtung erstklassiger grüner Büros, während ältere Bestände um ihre Relevanz kämpfen. Institutionelle Investoren verlassen sich stark auf Mieteinnahmen, um sich gegen Inflation und Währungsschwankungen abzusichern, was die Nachfrage nach ertragsgenerierenden Vermögenswerten stärkt. Erstklassige Teilmärkte in São Paulo, Bogotá und Santiago verzeichneten 2025 weiterhin einstellige Leerstandsquoten, während sekundäre Korridore ein zweistelliges Überangebot aufwiesen. Betreiber, die PropTech- und ESG-Merkmale integrieren, erzielen bereits Mietaufschläge von 10 %–15 %, eine Lücke, die sich voraussichtlich weiter vergrößern wird, da Unternehmen ihre Netto-Null-Ziele verfolgen.

Wichtigste Erkenntnisse des Berichts

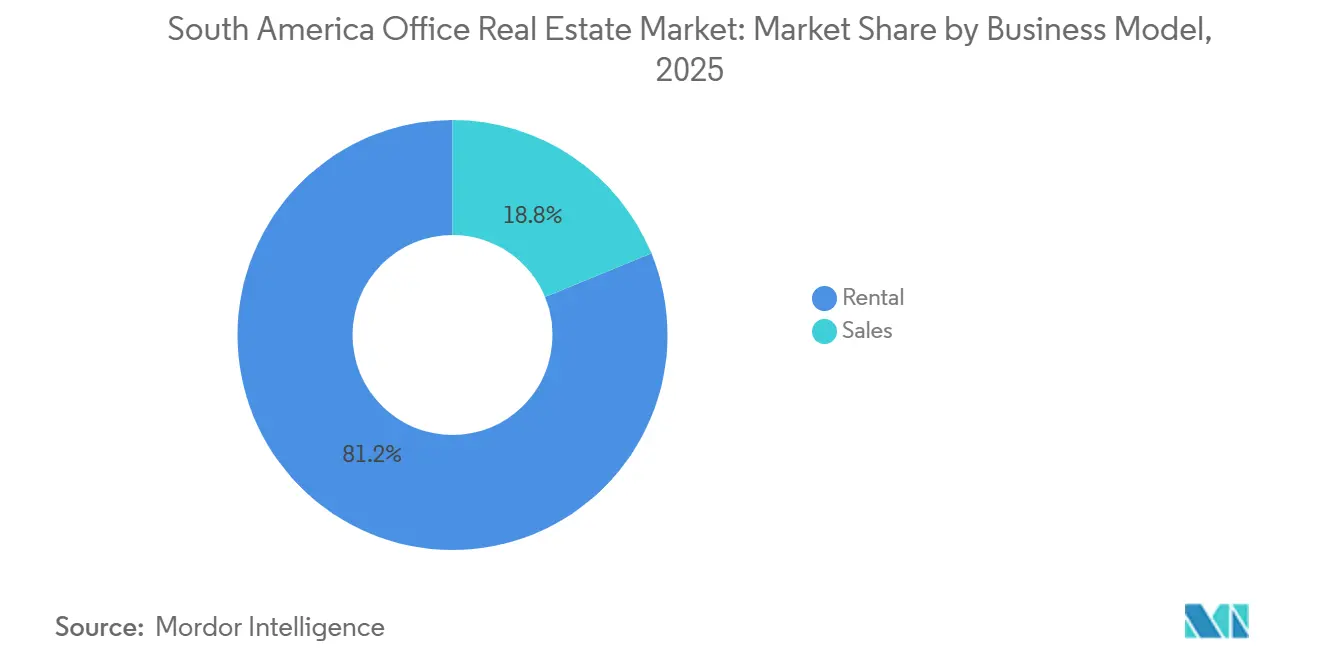

- Nach Geschäftsmodell hielt das Vermietungssegment im Jahr 2025 einen Marktanteil von 81,2 % am Büroimmobilienmarkt in Südamerika, während der Verkauf bis 2031 voraussichtlich mit einer CAGR von 4,91 % wachsen wird.

- Nach Gebäudeklasse entfiel auf Klasse-A-Bestände im Jahr 2025 ein Anteil von 55,2 % an der Marktgröße des Büroimmobilienmarkts in Südamerika, und es wird prognostiziert, dass dieser bis 2031 mit einer CAGR von 5,47 % wächst.

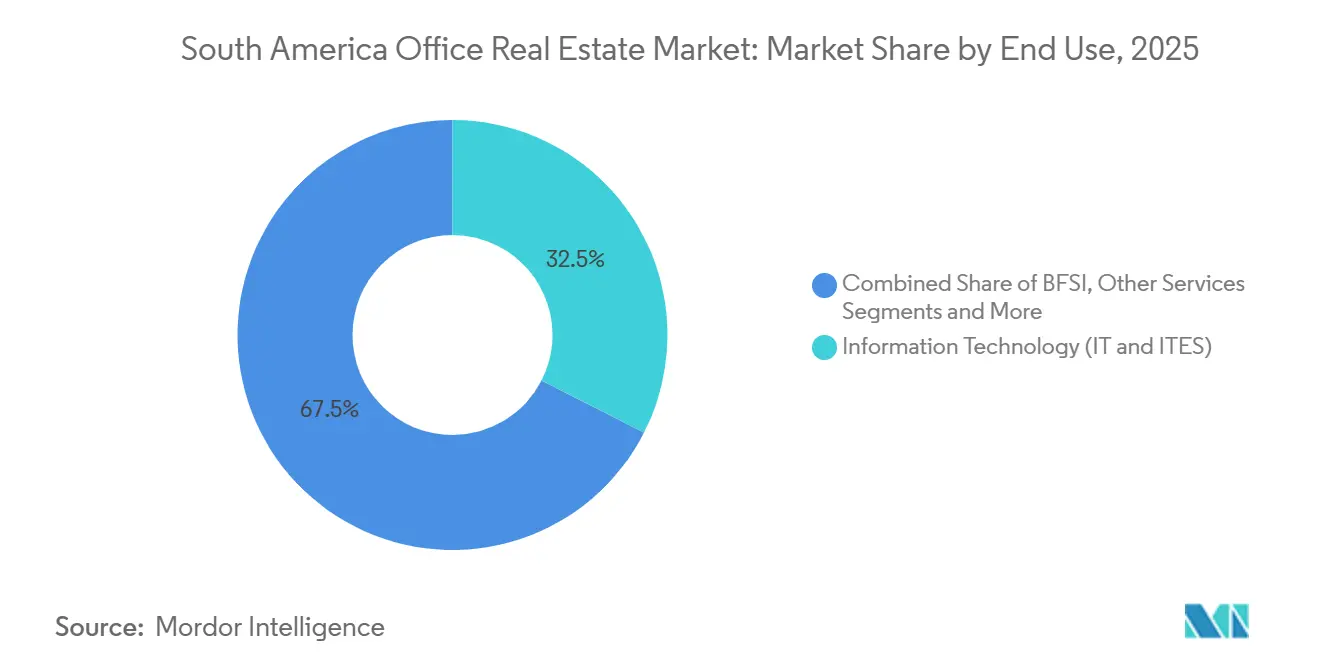

- Nach Endnutzung entfielen auf Informationstechnologie und IT-gestützte Dienstleistungen im Jahr 2025 ein Anteil von 32,5 % am Büroimmobilienmarkt in Südamerika, und es wird erwartet, dass dieser bis 2031 mit einer CAGR von 5,88 % wächst.

- Nach Geografie führte Brasilien im Jahr 2025 mit einem Umsatzanteil von 42,8 %, während Kolumbien bis 2031 die schnellste CAGR von 6,09 % erzielen dürfte.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des Büroimmobilienmarkts in Südamerika

Analyse der Treiberwirkung*

| Treiber | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Nachfrage nach hochwertigen ESG-zertifizierten Büros der Klasse A | +1.2% | Brasilien, Chile, Kolumbien, Argentinien | Mittelfristig (2–4 Jahre) |

| Wachstum globaler Kompetenzzentren und BPO-Hubs | +0.9% | Kolumbien, Brasilien, Chile | Kurzfristig (≤ 2 Jahre) |

| Infrastrukturgeführte CBD-Erweiterungen erschließen neue Korridore | +0.8% | Kolumbien, Chile, Brasilien, Peru | Langfristig (≥ 4 Jahre) |

| Neupositionierung veralteter Bestände für Mehrwertpotenzial | +0.7% | Brasilien, Argentinien, Chile | Mittelfristig (2–4 Jahre) |

| Expansion von flexiblen und verwalteten Büromodellen | +0.6% | Brasilien, Argentinien, Chile | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Nachfrage nach hochwertigen ESG-zertifizierten Büros der Klasse A

Unternehmen konsolidieren sich an weniger Standorten, die Grünzertifizierungen, moderne HLK-Systeme und Wellness-Einrichtungen bieten. Im Jahr 2025 blieb die Leerstandsquote in São Paulos Faria Lima und Santiagos Las Condes unter 8 %, während nicht zertifizierte Türme in Randlagen der Innenstadtbereiche 15 % überschritten. BloombergNEF stellt fest, dass Grüngebäude mittlerweile Mietaufschläge von 10 %–15 % erzielen, aber weniger als ein Drittel der bestehenden Objekte erfüllt den Maßstab, was zu einem anhaltenden Angebotsengpass führt. Neuemissionen lateinamerikanischer grüner Anleihen überstiegen 2024 3,2 Milliarden USD, wobei Immobilien zu den größten Empfängern zählten. Vermieter, die nicht schnell genug nachrüsten können, sehen sich mit Einkommenseinbußen konfrontiert, da Mieter die Qualität des Arbeitsplatzes mit Marke und Talentbindung verknüpfen.

Wachstum globaler Kompetenzzentren und BPO-Hubs

Die Zeitzonenübereinstimmung mit Nordamerika und zweisprachige Arbeitskräftepools treiben Bogotá, São Paulo und Santiago in den globalen Ranglisten der Kompetenzzentren nach oben. Cushman & Wakefield verzeichnete 2025 einen zweistelligen Anstieg bei der Vermietung an Kompetenzzentren, angeführt von Fintech- und Softwareunternehmen. Nubanks Programm im Wert von 500 Millionen USD zur Schaffung von 5.700 Arbeitsplätzen in Brasilien und Kolumbien unterstreicht eine breitere Rückverlagerungsbewegung, die kollaborative Räume gegenüber Remote-Modellen bevorzugt. Professionelle Dienstleistungsunternehmen konzentrieren sich in der Region und verstärken die Nachfrage nach erstklassigen Innenstadttürmen. Dieser Verdichtungseffekt zieht Zulieferer an und verwandelt ausgewählte Korridore in sich selbst tragende Ökosysteme.

Infrastrukturgeführte CBD-Erweiterungen erschließen neue Korridore

Massentransit-Großprojekte zeichnen Bürokarten neu. Bogotás 4-Milliarden-USD-Flughafenstadt und die Regiotram-Linie werden die Reisezeit von 40 auf 18 Minuten verkürzen und nördliche und westliche Knotenpunkte bis 2026 erschließen. Chiles 1,88-Milliarden-USD-Bahnstrecke Santiago-Melipilla und der 950-Millionen-USD-Batuco-Abzweig versprechen ähnliche Veränderungen, während São Paulos bevorstehende staatliche Büro-ÖPP einen erheblichen Teil des erstklassigen Angebots aufnimmt. Entwickler, die Land in der Nähe neuer Bahnhöfe erwerben, können von steigenden Mietpreisen profitieren, sobald die Projekte fertiggestellt sind, aber Verzögerungen bei der Flächenwidmung und beim Versorgungsausbau verlängern die Reifezeit auf ein Jahrzehnt[1]BNamericas, "Santiago-Schieneninfrastruktur," bnamericas.com .

Neupositionierung veralteter Bestände für Mehrwertpotenzial

Zwei Drittel des Bestands stammen aus der Zeit vor 2010 und verfügen nicht über moderne Energiesysteme, Raumluftprotokolle und digitale Konnektivität. Tiefgreifende Nachrüstungen von HLK-Systemen mit variablem Kältemitteldurchfluss, IoT-Sensoren und Fassadenverbesserungen senken die Energiekosten in der Regel um 20 %–30 %, mit einer Amortisationszeit von drei bis fünf Jahren. Brookfields 2-Milliarden-USD-Vehikel in Brasilien verfolgt solche Mehrwertstrategien, die Mietsteigerungen von über 15 % erzielen können. Hohe Leitzinsen erhöhen jedoch die Mindestrenditen, sodass Eigentümer häufig Ankervorvermietungen sichern, bevor mit dem Bau begonnen wird. Ohne Kapital riskieren viele B/C-Objekte funktionale Überalterung oder Umnutzung.

Analyse der Hemmnisse*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hybrides Arbeiten hält den Leerstand in sekundären Innenstadtbereichen hoch | -0.8% | Argentinien, Brasilien, Peru | Kurzfristig (≤ 2 Jahre) |

| Makroökonomische und Wechselkursvolatilität erhöht Finanzierungskosten | -0.6% | Argentinien, Brasilien, Chile, Kolumbien | Mittelfristig (2–4 Jahre) |

| Hoher Investitionsbedarf für ältere Bestände zur Erfüllung von ESG-Standards | -0.5% | Brasilien, Argentinien, Chile | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hybrides Arbeiten hält den Leerstand in sekundären Innenstadtbereichen hoch

Dauerhafte Hybridrichtlinien haben die Hauptniederlassungsflächen bis 2025 um 20 %–30 % reduziert und ältere Türme in Buenos Aires und Lima mit zweistelligen Leerstandsquoten zurückgelassen. Eine JLL-Umfrage unter 500 Unternehmen zeigt, dass zwei Drittel nun drei Bürotage pro Woche anstreben, was zu schlankeren Mietverlängerungen führt. Vermieter, die nach Auslastung suchen, gewähren mietfreie Monate und Ausbaukostenzuschüsse, was die Renditen schmälert. Sofern das Wirtschaftswachstum nicht stark anzieht, könnte der Überschuss an Flächen in nicht erstklassigen Korridoren bis 2028 anhalten.

Makroökonomische und Wechselkursvolatilität erhöht Finanzierungskosten.

Die Leitzinsen lagen 2025 in Brasilien bei 11 % und in Argentinien bei über 40 %, was die gehebelten Renditen für viele Transaktionen unter die Fremdkapitalkosten drückte. Währungsabwertungen schmälern zudem die Dollarrenditen für ausländisches Kapital und zwingen Marktteilnehmer zur Absicherung oder zur Forderung höherer Risikoaufschläge. Obwohl große Fonds wie Brookfield die Volatilität absorbieren können, legen mittelgroße Entwickler spekulative Projekte auf Eis, drosseln das neue Angebot und verlangsamen die Nachrüstungspipelines[2]Banco Central do Brasil, "Geldpolitische Aktualisierungen 2025," bcb.gov.br .

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Geschäftsmodell: Dominanz der Vermietung unter anhaltendem Währungsrisiko

Das Vermietungssegment machte 2025 einen Marktanteil von 81,2 % am Büroimmobilienmarkt in Südamerika aus, was den Investorenappetit nach vorhersehbaren Cashflows inmitten von Wechselkursschwankungen widerspiegelt. BR Properties erzielte in den ersten neun Monaten des Jahres 2024 einen Umsatz von 131 Millionen USD bei einer Auslastung von 90,8 %, was die Widerstandsfähigkeit gut positionierter Vermietungsportfolios unterstreicht. Für die Zukunft wird erwartet, dass die Mieteinnahmen mit einer CAGR von 5,77 % wachsen, was deutlich über der Gesamtwachstumsrate des südamerikanischen Büroimmobilienmarkts liegt. Institutionelle Käufer bevorzugen Triple-Net-Mietverträge und inflationsindexierte Eskalationsklauseln, die gegen Inflation absichern – eine Haltung, die die Kapitalrotation hin zu stabilisierten Kernobjekten verstärkt.

Verkäufe sprechen zwar ein kleineres Segment an, sind aber für Eigennutzer attraktiv, die langfristige Kostensicherheit suchen, sowie für Family Offices, die Inflationsabsicherungen anstreben. Hohe Zinssätze haben das Transaktionsvolumen gedämpft und Entwickler dazu veranlasst, sich auf maßgeschneiderte Bauprojekte zu konzentrieren, die durch bonitätsstarke Mieter gesichert sind. Die Finanzierungsknappheit vergrößert die Liquiditätsprämie zwischen Trophäen- und Sekundärobjekten und veranlasst Vermieter, Vermietungspipelines auszubauen, anstatt Einzelverkäufe anzustreben.

Nach Gebäudeklasse: Klasse A übertrifft andere Klassen, da Mieter ESG-Zertifizierungen anstreben

Klasse-A-Türme erzielten 2025 einen Marktanteil von 55,2 % am Büroimmobilienmarkt in Südamerika, mit einer Leerstandsquote unter 8 % und Mietaufschlägen von 12 % gegenüber Klasse-B-Objekten. Ihre prognostizierte CAGR von 5,47 % bis 2031 übertrifft die Gesamtmarktgröße des südamerikanischen Büroimmobilienmarkts, da Unternehmen kohlenstoffneutrale Flächen anstreben. Neue Bestände erhalten LEED- oder EDGE-Zertifizierungen, berührungslose Zugangssysteme und Wellness-Lounges, die das Talentbranding schärfen. BloombergNEF berechnet, dass weniger als 30 % des bestehenden Bestands die aktuellen Grünstandards erfüllen, sodass das inkrementelle Angebot wahrscheinlich hinter der Nachfrage zurückbleiben wird.

Klasse-B-Objekte stehen vor einer Weggabelung: entweder 60 USD pro Quadratmeter in Nachrüstungen investieren oder Terrain an modernere Neubauten abtreten. Einige gut gelegene Klasse-B-Gebäude in Santiago verzeichnen noch immer eine Leerstandsquote von 8 %, was zeigt, dass preissensible Mieter moderate Ausstattungen akzeptieren, wenn die Lage stimmt. Klasse-C-Türme, die mit Einfachverglasung und veralteter technischer Gebäudeausrüstung belastet sind, riskieren funktionale Überalterung, sofern sie nicht in gemischt genutzte oder Wohnimmobilien umgewandelt werden.

Nach Endnutzung: IT und IT-gestützte Dienstleistungen festigen ihre Führungsposition

Informationstechnologie und IT-gestützte Dienstleistungen machten 2025 32,5 % der Nachfrage aus und sicherten sich den größten Anteil am südamerikanischen Büroimmobilienmarkt. Das Segment ist auf eine CAGR von 5,88 % ausgerichtet, angetrieben durch Nearshoring-Mandate und Fahrpläne zur digitalen Transformation. Bogotá, das im GCC-Index 2025 von Cushman & Wakefield hervorgehoben wurde, lockt Software- und Fintech-Unternehmen mit Steuervergünstigungen und tiefen Ingenieurspools an. Nubanks multistädtische Expansion im Wert von 500 Millionen USD veranschaulicht eine breitere Rückkehr zu physischen Hubs, die Innovation fördern.

BFSI bleibt ein Eckpfeilermieter, rationalisiert jedoch Flächen durch Filialschließungen und Cloud-Migration. Professionelle Dienstleistungen, Rechts- und Energieunternehmen füllen einen Großteil des Rests, jeweils beeinflusst durch wirtschaftliche Entwicklungen. Die Konzentration von IT-Mietern in erstklassigen Korridoren verstärkt Clustereffekte, lenkt ergänzende Einrichtungen und Verkehrsinvestitionen in diese Zonen und vergrößert die Kluft zwischen erstklassigen und peripheren Märkten.

Geografische Analyse

Brasilien hielt 2025 einen Marktanteil von 42,8 % am Büroimmobilienmarkt in Südamerika, angetrieben durch São Paulos Dominanz in den Bereichen Finanzen und Technologie. Die bevorstehende ÖPP des Bundesstaates im Wert von 1,14 Milliarden USD zur Zusammenführung von 22.700 Beamten in 288.000 Quadratmeter Klasse-A-Büros wird einen erheblichen Teil des neuen Angebots aufnehmen und gleichzeitig ESG-Maßstäbe setzen. Nubanks Entscheidung, 500 Millionen USD in neue Flächen in vier brasilianischen Metropolen zu investieren, spiegelt eine breitere Technologieerholung wider, die kollaborative Büros priorisiert. Dennoch dämpfen hohe Schuldenkosten – mit dem Selic-Zinssatz bei 11 % im Jahr 2025 – spekulative Baustarts und veranlassen Vermieter zu phasenweisen Fertigstellungen.

Kolumbien wird voraussichtlich bis 2031 die schnellste CAGR von 6,09 % verzeichnen. Bogotá treibt diesen Aufschwung voran, begünstigt durch eine 4-Milliarden-USD-Flughafenstadt, einen 247 Hektar großen Wissenschaftspark und die Regiotram-Linie, die 2026 in Betrieb geht[3]Bogotá-Regierung, "Masterplan Flughafenstadt 2026," bogota.gov.co . Der Büroleerstand in wichtigen nördlichen Bezirken sank Ende 2025 auf unter 11 %, da Kompetenzzentren und Fintech-Unternehmen erstklassige Etagen absorbierten. Staatliche Steuergutschriften für digitale Exporte machen das Angebot für multinationale Unternehmen, die Nearshore-Hubs abwägen, noch attraktiver.

Chile, Argentinien und Peru bilden die mittlere Ebene der Region. Santiago hielt 2025 eine Leerstandsquote unter 9 %, wobei das Viertel Las Condes von den 2,83-Milliarden-USD-Doppelbahnprojekten profitierte, die Pendelzeiten verkürzen und suburbane Grundstückswerte steigern werden. In Argentinien verharrte die Leerstandsquote in Buenos Aires bei 16,7 %, da Leitzinsspitzen über 40 % den Vermietungsappetit drosselten. Perus Lima-Korridor verzeichnete eine leichte Verringerung des Leerstands bei begrenzten Fertigstellungen, aber Scotiabank meldete einen Rückgang der Zementnachfrage um 5 % Anfang 2025, was auf Vorsicht seitens der Entwickler hindeutet.

Wettbewerbslandschaft

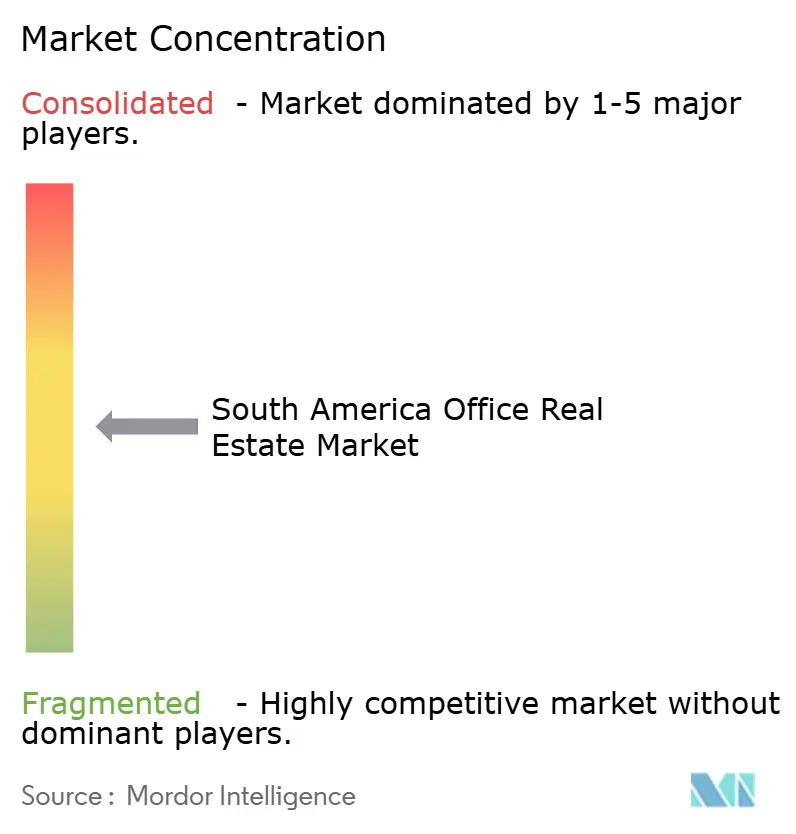

Der Wettbewerb ist mäßig konzentriert, wobei eine kleine Gruppe führender Vermieter einen erheblichen Teil des institutionellen Bestands in erstklassigen Metropolmärkten auf sich vereint. Ihre Größe ermöglicht den Masseneinkauf von Grünstrom, portfolioweite PropTech-Einführungen und bevorzugten Zugang zu Ankermietern. Mittelgroße inländische Fonds gehen häufig Partnerschaften mit diesen Marktführern ein, um kapitalschonend an Trophäentürmen beteiligt zu sein.

Strategische Schritte konzentrieren sich auf ESG-Nachrüstungen und gemischte Kapitalstrukturen. Brookfields globaler 15-Milliarden-USD-Fonds reserviert eine lateinamerikanische Tranche für Mehrwertakquisitionen, die innerhalb von 2 Jahren eine LEED-Gold-Zertifizierung erreichen können. IWG beschleunigt ein „kapitalleichtes” Modell und wandelt Festmietverträge in Umsatzbeteiligungsvereinbarungen um, die Abwärtsrisiken bei der Auslastung abfedern. BR Properties wiederum investiert überschüssige Mittel in Sensoren für intelligente Gebäude, die die Betriebskosten innerhalb von drei Jahren um bis zu 15 % senken sollen.

PropTech-Startups ergänzen die etablierten Marktteilnehmer, ersetzen sie jedoch nicht. Plattformen für Mietererfahrungen, Mietverwaltungssoftware und KI-gesteuerte Energie-Dashboards skalieren durch Vermieterpartnerschaften und nicht durch direkte Objektinvestitionen. Dies festigt bestehende Markthierarchien und deutet auf inkrementelle, nicht disruptive Wettbewerbsveränderungen bis 2031 hin.

Marktführer der Büroimmobilienbranche in Südamerika

Brookfield Property Group (Brookfield Brasil)

BR Properties S.A.

Cyrela Commercial Properties (CCP)

IRSA Propiedades Comerciales

Parque Arauco S.A.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: São Paulo bestätigte eine ÖPP-Ausschreibung über 1,14 Milliarden USD mit einer Laufzeit von 30 Jahren zur Unterbringung von 22.700 Beamten in 288.000 Quadratmeter Klasse-A-Büros.

- Januar 2026: Nubank stellte 500 Millionen USD über fünf Jahre bereit, um Büros in São Paulo, Campinas, Rio de Janeiro, Belo Horizonte und Bogotá zu erweitern.

- Juni 2025: Bogotá trieb die 39,6 km lange Regiotram-Stadtbahn voran, ein Eckpfeiler seines 4-Milliarden-USD-Flughafenstadtprogramms.

- März 2025: Chiles Ministerium für öffentliche Arbeiten machte Fortschritte bei den Bahnstrecken Santiago-Melipilla im Wert von 1,88 Milliarden USD und dem Batuco-Abzweig im Wert von 950 Millionen USD.

Berichtsumfang des Büroimmobilienmarkts in Südamerika

| Verkauf |

| Vermietung |

| Nach Geschäftsmodell | Verkauf |

| Vermietung |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Büroimmobilienmarkt in Südamerika heute?

Er belief sich 2026 auf 99,30 Milliarden USD und soll bis 2031 126,35 Milliarden USD erreichen.

Welche CAGR wird für die Region bis 2031 erwartet?

Der Markt wird voraussichtlich mit einer CAGR von 4,91 % über den Zeitraum 2026–2031 wachsen.

Welches Geschäftsmodell dominiert Büroimmobilien in Südamerika?

Vermietungsobjekte repräsentieren 81,2 % des Marktanteils und übertreffen weiterhin das Verkaufswachstum.

Welches Land wird bis 2031 am schnellsten wachsen?

Kolumbien wird voraussichtlich mit einer CAGR von 6,09 % führen, angetrieben durch Infrastrukturprojekte und Zuflüsse von Kompetenzzentren.

Warum übertreffen Klasse-A-Büros ältere Bestände?

Mieter schätzen ESG-Zertifizierungen und moderne Ausstattungen, was Klasse-A-Gebäuden ermöglicht, Mietaufschläge von 10 %–15 % zu erzielen und Leerstandsquoten unter 8 % aufrechtzuerhalten.

Wie entwickelt sich das flexible Büroflächenangebot nach der Restrukturierung von WeWork?

Betreiber bevorzugen nun Umsatzbeteiligungspartnerschaften mit Vermietern, die Unternehmen kurzfristige Optionen bieten und gleichzeitig feste Verbindlichkeiten für Anbieter begrenzen.

Seite zuletzt aktualisiert am: