Marktgröße und Marktanteil des südamerikanischen Gewerbeimmobilienmarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

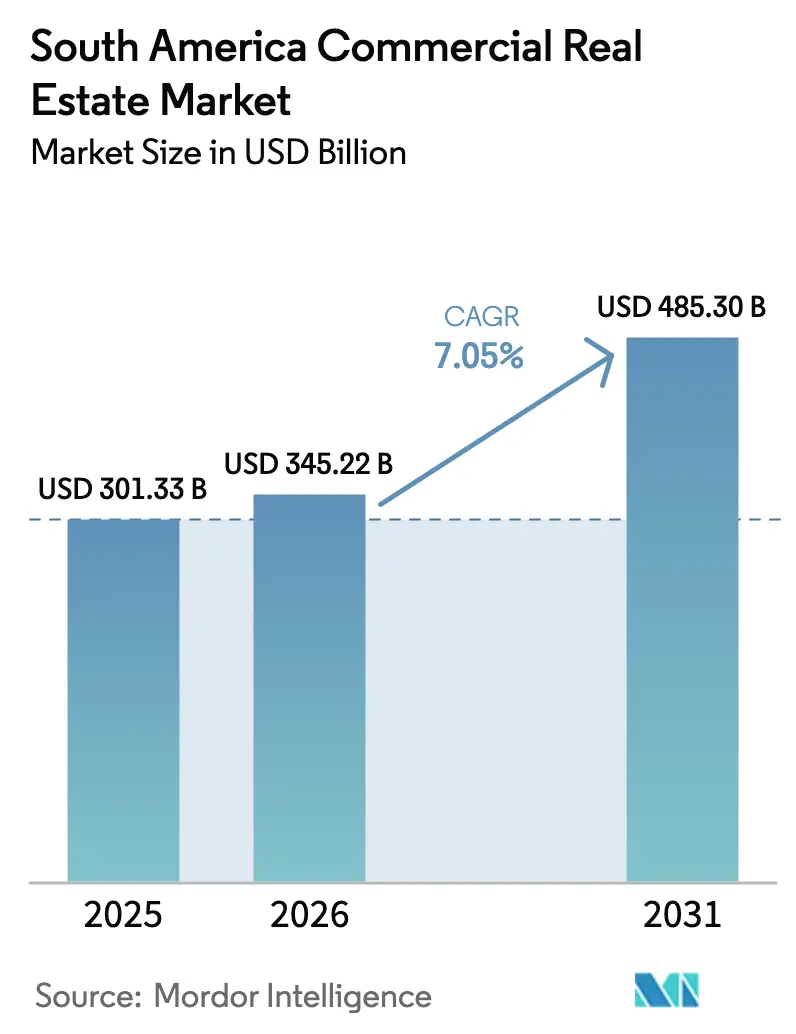

| Marktgröße im Basisjahr (2025) | 301.33 Milliarden US-Dollar |

| Marktgröße (2026) | 345.22 Milliarden US-Dollar |

| Marktgröße (2031) | 485.30 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.05% CAGR |

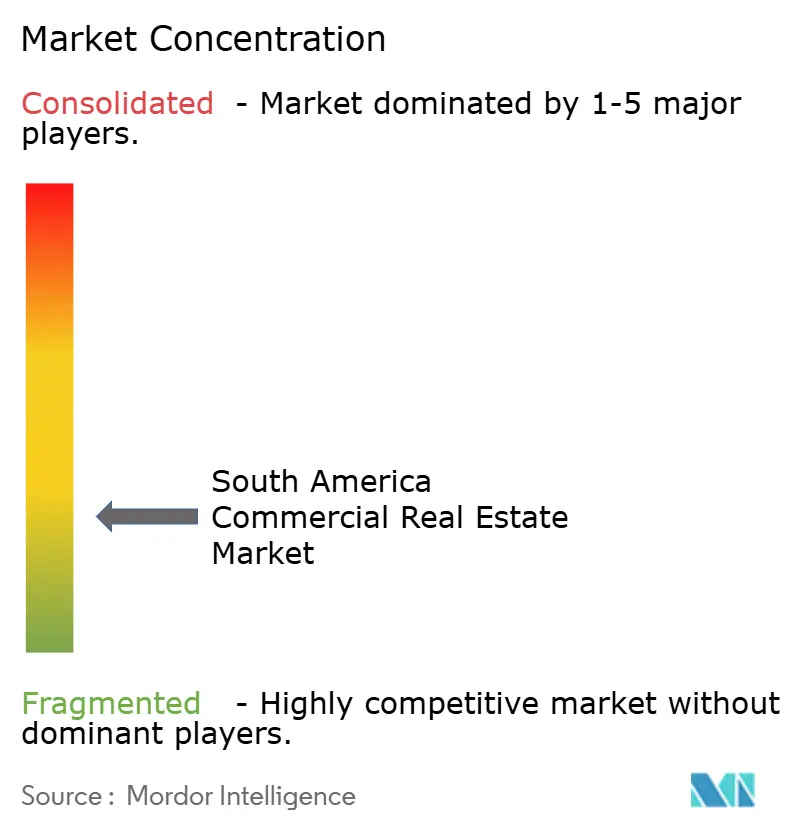

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des südamerikanischen Gewerbeimmobilienmarkts von Mordor Intelligence

Die Marktgröße des südamerikanischen Gewerbeimmobilienmarkts wurde im Jahr 2025 auf 301,33 Milliarden USD geschätzt und soll von 345,22 Milliarden USD im Jahr 2026 auf 485,3 Milliarden USD bis 2031 wachsen, bei einer CAGR von 7,05 % während des Prognosezeitraums (2026–2031)[1]Ana Luiza Tieghi, "Gebäudeabrisse ebnen den Weg für neue Projekte in São Paulo," Valor International, valorinternational.globo.com. Die Umleitung von Lieferketten aus Asien, staatliche Datenlokalisierungsvorschriften und nationale Wasserstoffstrategien gestalten die Investitionsströme in Richtung Häfen, Binnenlogistikkorridore und hyperscale Rechenzentrumsstandorte um. Institutionelle Käufer orientieren sich weiterhin an ertragsgenerierenden Logistikimmobilien, während eine Erholung bei der Bürovermietung, unterstützt durch U-Bahn-Erweiterungen und Zonenreformen, den Leerstand in erstklassigen Innenstadtlagen auf mittlere Teenager-Werte gesenkt hat. Steigende Katastrophenversicherungskosten und zweistellige Zinssätze in lokaler Währung bleiben die wichtigsten Gegenwindfaktoren, doch regulatorische Vereinfachungen in Chile und Peru beginnen, die Genehmigungsfristen zu verkürzen und baureifes Inventar freizusetzen.

Wichtigste Erkenntnisse des Berichts

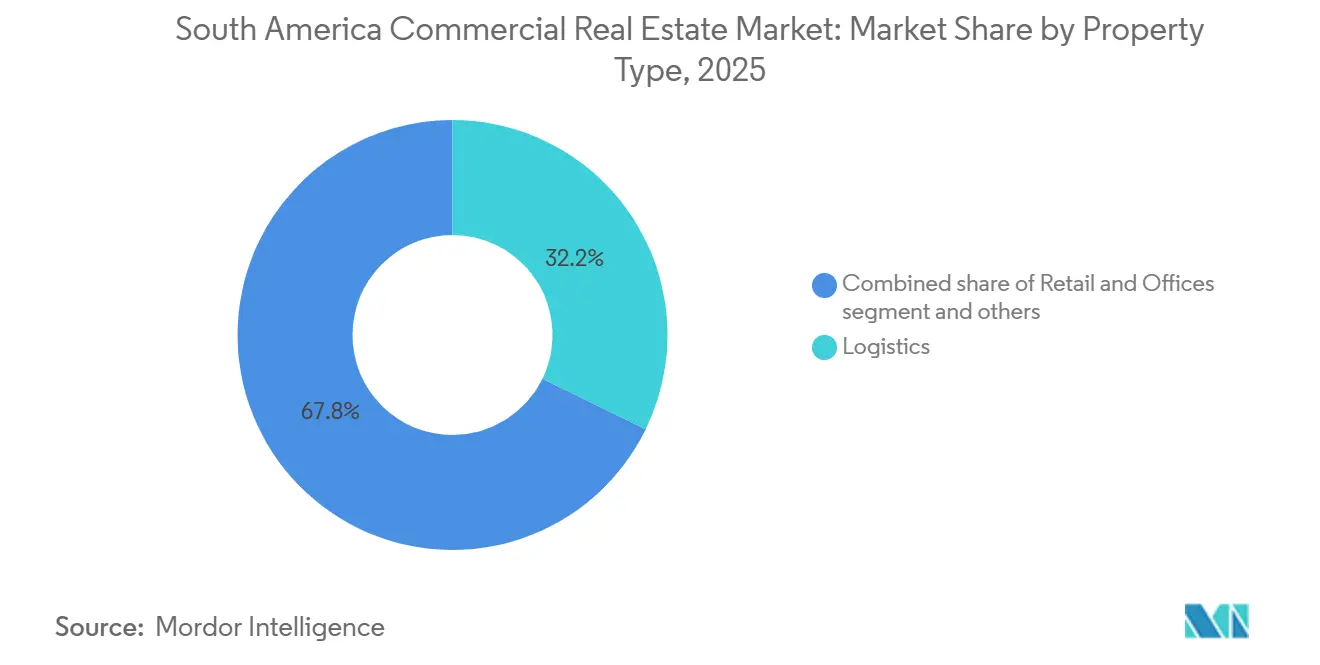

- Nach Immobilientyp führten Logistik- und Industrieparks mit einem Anteil von 32,22 % am südamerikanischen Gewerbeimmobilienmarkt im Jahr 2025. Nach Immobilientyp werden Büros bis 2031 mit einer CAGR von 9,50 % das schnellste Wachstum aller Segmente verzeichnen.

- Nach Geschäftsmodell entfiel auf Miete und Leasing ein Anteil von 61 % an der Marktgröße des südamerikanischen Gewerbeimmobilienmarkts im Jahr 2025, mit einer prognostizierten CAGR von 8,00 % bis 2031.

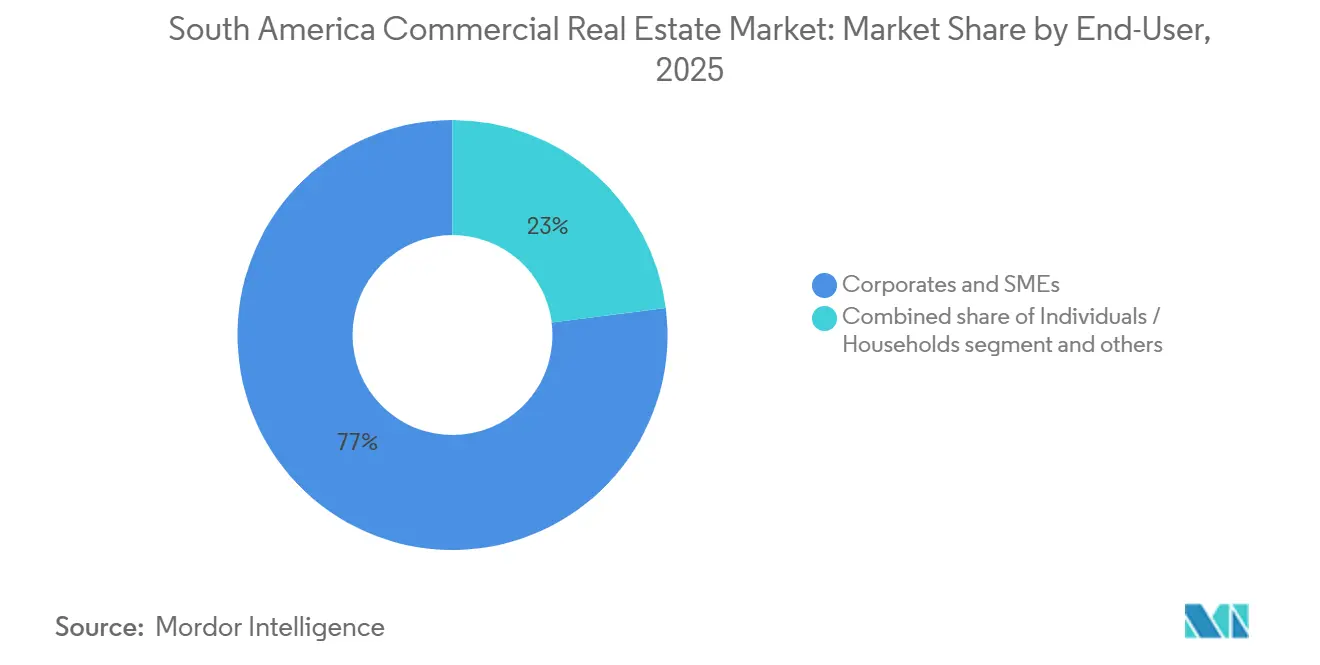

- Nach Endnutzer entfielen auf Unternehmen und KMU 77 % des Transaktionswerts im Jahr 2025, während das Segment der Privatpersonen und Haushalte im Zeitraum 2026–2031 voraussichtlich mit einer CAGR von 7,88 % wachsen wird.

- Nach Geografie dominierte Brasilien mit einem Umsatzanteil von 44 % im Jahr 2025, während Peru mit einer CAGR von 8,20 % bis 2031 die schnellste nationale Expansion verzeichnen dürfte.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des südamerikanischen Gewerbeimmobilienmarkts

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsender E-Commerce steigert die Nachfrage nach Lagerhäusern und Kühlketten | +1.5% | Brasilien, Chile, Argentinien, Kolumbien | Kurzfristig (≤ 2 Jahre) |

| Hafen-, U-Bahn- und Autobahnausbauten erschließen entwicklungsfähige Korridore | +1.3% | Brasilien, Chile, Peru, Kolumbien | Langfristig (≥ 4 Jahre) |

| Verlagerung der Fertigung im Rahmen der China-plus-eins-Strategie fördert neue Logistikcluster | +1.2% | Brasilien, Chile, Kolumbien | Mittelfristig (2–4 Jahre) |

| Ausbau von Hyperscale- und Edge-Rechenzentren schafft eine neue Nischenassetklasse | +0.9% | Brasilien, Chile | Mittelfristig (2–4 Jahre) |

| Tourismuserholung belebt hospitality-verankerte Mischnutzungsprojekte | +0.8% | Brasilien, Chile, Argentinien, Peru | Kurzfristig (≤ 2 Jahre) |

| Exportdrehscheiben für grünen Wasserstoff fördern schwere Industrieparks | +0.7% | Chile, Brasilien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verlagerung der Fertigung im Rahmen der China-plus-eins-Strategie fördert neue Logistikcluster

Globale Automobilhersteller und Elektronikunternehmen verlagern Kapazitäten von der chinesischen Küste in den Nordosten Brasiliens und die Zentralregion Chiles, was die Umwandlung von Ackerland in erstklassige Cross-Dock-Parks vorantreibt. Ankermieter wie BYD (Bahia) und Great Wall Motors (São Paulo) haben langfristige Mietverträge unterzeichnet, was spekulative Entwickler dazu veranlasst, Sekundärstandorte innerhalb von zwei Stunden von Tiefseehäfen vorab zu erschließen[2]Reuters-Redaktion, "BYD baut Elektrofahrzeugkomplex in Bahia," reuters.com. Der Leerstand in diesen Korridoren ist auf unter 6 % gesunken, und die durchschnittlichen Vermietungszeiträume haben sich auf sechs Monate verkürzt – die Hälfte der Zykluszeit von 2023.

Wachsender E-Commerce steigert die Nachfrage nach Lagerhäusern und Kühlketten

Die Online-Einzelhandelsdurchdringung überstieg 2025 15 % des gesamten südamerikanischen Umsatzes, doch weniger als ein Viertel der bestehenden Lagerhallen bietet lichte Höhen über 12 m oder automatisierte Sortiersysteme. Plattformen wie Mercado Libre haben über 135 Millionen USD für ein neues Fulfillment-Zentrum in Santiago zugesagt, das 75.000 Pakete pro Stunde verarbeiten kann. Parallele Kühlketteninvestitionen von Emergent Cold LatAm integrieren Meeresfrüchteexporte und den inländischen Lebensmittelhandel unter einem Dach und verschärfen den südamerikanischen Gewerbeimmobilienmarkt für temperaturkontrollierte Flächen.

Tourismuserholung belebt hospitality-verankerte Mischnutzungsprojekte

Die Einreisezahlen stiegen bis Mitte 2025 auf 95 % des Niveaus von 2019, doch Reisende bevorzugen kuratierte Erlebnisse gegenüber Massentourismus. Luxusboutiquen in Santa Catarina und Themenresorts in Rio Grande do Sul verzeichnen durchschnittliche Tagesraten (ADR), die 30–40 % über den Vergleichswerten von 2024 liegen. Einzelhandelsvermieter rüsten unterdurchschnittlich performende Mietflächen (GLA) zu Gastronomie-, Kultur- und Unterhaltungsflächen um und steigern den gemischten Mieterumsatz pro Quadratfuß um zweistellige Beträge. Mischnutzungsformate, die Hotels, Wohntürme und Erlebniseinzelhandel kombinieren, verbreitern die Investorenbasis im südamerikanischen Gewerbeimmobilienmarkt.

Hafen-, U-Bahn- und Autobahnausbauten erschließen entwicklungsfähige Korridore

Die U-Bahn São Paulo wird bis 2028 15 neue Stationen in Betrieb nehmen, die zulässigen Geschossflächenzahlen (GFZ) entlang der städtischen Strukturachse auf das 4-Fache anheben und Landnutzungsumwandlungen von Einfamilienhäusern zu Hochhaus-Mischnutzungen auslösen. In Peru reduzieren die U-Bahn-Linien 3 und 4 in Lima im Wert von 10 Milliarden USD den Hafentransport zu Lagerhäusern um 40 % und katalysieren Industrieflächenentwicklungen rund um Callao. Chiles Neuverhandlung von Autobahnkonzessionen im Wert von 19 Milliarden USD beinhaltet digitale Mauterhebung, die die Frachtgeschwindigkeit verbessert und die Nachfrage nach straßennahen Logistikparks weiter konzentriert.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Makroökonomische Volatilität und Wechselkursschwankungen beeinträchtigen das Underwriting | −1.8% | Brasilien, Argentinien, Chile, Kolumbien | Kurzfristig (≤ 2 Jahre) |

| Kosteninflation und teures Fremdkapital drücken die Projektrenditen (IRR) | −1.4% | Brasilien, Chile, Peru, Argentinien | Kurzfristig (≤ 2 Jahre) |

| Fragmentierte Genehmigungsverfahren und Grundbuchsysteme verzögern Projektstarts | −0.9% | Brasilien, Chile, Argentinien, Kolumbien | Mittelfristig (2–4 Jahre) |

| Klimabedingte Überschwemmungen und Dürren erhöhen Versicherungsprämien | −0.6% | Brasilien, Chile, Argentinien, Peru | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Makroökonomische Volatilität und Wechselkursschwankungen beeinträchtigen das Underwriting

Brasiliens Selic-Zinssatz erreichte Anfang 2026 12,25 % und könnte bis Mitte des Jahres 15 % erreichen, was die Schuldendienstdeckungslücken bei fremdfinanzierten Transaktionen vergrößert[3]Reuters-Redaktion, "Brasiliens Selic-Zinssatz könnte 15 % erreichen," reuters.com. Der Real verlor von 2024 bis 2025 12 % gegenüber dem USD und minderte ungesicherte Eigenkapitalrenditen. Ausländische Investoren strukturieren zunehmend Joint Ventures mit lokalen Betreibern, die Zugang zu subventionierten BNDES-Linien oder auf Peso lautenden Verbindlichkeiten haben, um die Kapitalstruktur zu stabilisieren.

Fragmentierte Genehmigungsverfahren und Grundbuchsysteme verzögern Projektstarts

Chiles Gesetz 21.718 begrenzt Genehmigungsfenster für Großprojekte auf 60 Tage, dennoch befanden sich Ende 2025 437 Anträge im Wert von 54,1 Milliarden USD in umweltrechtlicher Schwebe. In Brasilien wenden mehr als 5.500 Gemeinden individuelle Bebauungspläne an, was Mischnutzungsgenehmigungen auf 18 Monate verlängert und bis zu 12 % an Haltekosten verursacht. Digitalisierungsinitiativen wie Chiles SUPER-Plattform versprechen nach vollständiger Inbetriebnahme Zykluszeiteinsparungen von 30–70 %.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Immobilientyp: Büros erholen sich, während Logistik die Führung behält

Logistik- und Industrieparks behielten 2025 einen dominanten Anteil von 32,22 % an der Marktgröße des südamerikanischen Gewerbeimmobilienmarkts. Erstklassige Last-Mile-Einrichtungen innerhalb von 30 km Stadtringen wurden wiederholt zu stabilisierten Renditen unter 7 % gehandelt, was die Knappheitsprämie unterstreicht. Das Büroflächenangebot, obwohl kleiner, soll im Zeitraum 2026–2031 eine CAGR von 9,50 % verzeichnen, da der Leerstand im Geschäftszentrum von São Paulo von 20,8 % im Jahr 2024 auf 15,9 % im Jahr 2025 gesunken ist. Repräsentative Türme in der Nähe neuer U-Bahn-Haltestellen erzielten zweistelliges Mietwachstum, was auf eine Qualitätsorientierung hindeutet.

Entwickler fügen Wellness-Einrichtungen, biophile Terrassen und kohlenstoffarme Materialien in künftige Büropipelines ein und differenzieren sich so von sanierungsbedürftigem Bestand. Unterdessen erzielen Kühlketten-Teilsegmente innerhalb des breiteren Logistikbereichs eine Mietprämie von 25–30 % und werden häufig über langfristige Sale-and-Leaseback-Transaktionen mit Lebensmittel- und Pharmamietern abgewickelt, was das investierbare Universum im südamerikanischen Gewerbeimmobilienmarkt erweitert.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Geschäftsmodell: Mietverträge übertreffen Direktverkäufe

Mietstrukturen dominierten 61 % des Transaktionswerts im Jahr 2025, was die Präferenz des globalen Kapitals für wiederkehrende Cashflows widerspiegelt, die durch VPI-gekoppelte Eskalationsklauseln untermauert werden. Triple-Net-Logistikmietverträge mit einer Laufzeit von 10–15 Jahren, bei denen Mieter Steuern und Instandhaltung tragen, werden zum bevorzugten Rentenäquivalent für Pensionsfonds. Verkaufstransaktionen bleiben für Projektentwickler zur Kapitalrückführung unerlässlich; LOG Commercial Properties' Paketverkauf von 12 Lagerhallen für 183 Millionen USD im Jahr 2026 veranschaulicht den Ausstiegsweg in Richtung Core-plus-Investoren.

Hybridmodelle haben sich ebenfalls etabliert: Forward-Funding-Vereinbarungen, die das Baurisiko für Entwickler mindern und eine Pipeline für Einkommensfonds vor der praktischen Fertigstellung sichern, was den südamerikanischen Gewerbeimmobilienmarkt weiter institutionalisiert.

Nach Endnutzer: Unternehmen dominieren weiterhin, aber Haushalte gewinnen an Bedeutung

Unternehmen und KMU absorbierten 2025 77 % der Bruttovermietung, angetrieben durch rückverlagerungsbedingte Hersteller und Omnichannel-Einzelhändler. Das Haushaltssegment ist jedoch für eine CAGR von 7,88 % vorgesehen, da Mischnutzungsquartiere Markenresidenzen, Surfclubs und concierge-geführte Mietobjekte integrieren. JHSFs hochpreisige Wohnvermietungsplattform mit nahezu vollständiger Auslastung auf 140.000 m² zeigt den wachsenden Verbraucherwunsch nach verwalteten Wohnerlebnissen in erstklassigen Mikromärkten.

Entwickler, die Live-Work-Play-Ökosysteme kuratieren können, sichern sich gegen das Einzelmieterrisiko ab und erschließen gleichzeitig differenzierte Einkommensströme – Mitgliedsbeiträge, Gastronomieerlöse und Kurzzeitvermietung – jenseits konventioneller Mietverträge innerhalb der südamerikanischen Gewerbeimmobilienbranche.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Brasilien entfiel 2025 auf 44 % des Werts des südamerikanischen Gewerbeimmobilienmarkts, gestützt durch eine Verbraucherbasis von 215 Millionen Einwohnern und den dichtesten institutionellen Kapitalpool des Kontinents. Prologis allein verfügt über 19,5 Millionen ft² brasilianischer Mietfläche (GLA) und startete 2025 neue Projekte im Wert von 159 Millionen USD. U-Bahn-Erweiterungen und Zonenreize in São Paulo komprimieren den Büroleerstand und katalysieren Hochhaus-Mischnutzungskorridore entlang der Linien 2, 5 und 6.

Chile und Peru übertreffen ihr Gewicht bei Wachstumskennzahlen. Die Colocation-Rechenzentrum-Pipeline Santiagos übersteigt nun 90 MW und schafft einen neuen Nachfrageknoten für energiereiche Vorstadtstandorte. Peru ist mit einer CAGR von 8,20 % bis 2031 auf Wachstumskurs, dank der Limas U-Bahn-Linien 3–4 im Wert von 10 Milliarden USD und Einzelhandelskonsolidierungsmaßnahmen wie Mallplazas Übernahme von Falabella Perú für 454 Millionen USD.

Argentinien und Kolumbien bieten selektives Aufwärtspotenzial. Der Leerstand in Buenos Aires stabilisierte sich 2025 bei 18,5 % nach IRSAs schrittweisen Einkaufszentrumsübernahmen. Bogotás erste U-Bahn-Linie und 4G-Autobahn-PPPs erschließen stadtrandnahe Grundstücksreserven, doch Genehmigungsverzögerungen und Wechselkursinstabilität dämpfen die kurzfristigen Pipelines. Uruguay, Paraguay und das andine Binnenland repräsentieren zusammen weniger als 10 % des Werts, bieten jedoch Nischenmöglichkeiten in Hospitality und Agrologistik, die von regionalen Entwicklern gesucht werden, die über Brasilien hinaus diversifizieren.

Wettbewerbslandschaft

Globale Logistik-REITs wie Prologis und GLP recyceln ausgereifte brasilianische Vermögenswerte in lokale Core-Fonds und setzen Kapital für höherrentierliche Greenfield-Projekte frei. Die Einzelhandelsschwergewichte Aliansce-BR Malls (69 Einkaufszentren) und Mallplaza konsolidieren sich, um Synergien beim Mietermix und Beschaffungsvorteile zu maximieren.

Kapitalleichte Strukturen verbreiten sich: GLPs Verkauf für 300 Millionen USD in ein BTG Pactual-Brookfield-Joint-Venture behielt Asset-Management-Gebühren bei und reduzierte gleichzeitig das Exposure. Entwickler mit digitalen Vermietungsplattformen und Smart-Building-IoT-Systemen erzielen schnellere Vermietungsquoten und niedrigere Betriebskosten, was die Leistungslücken gegenüber Altbestand vergrößert. Kühlkettenspezialisten und Rechenzentrumsbetreiber, heute noch klein, entwickeln sich zu einflussreichen Akteuren, indem sie investmentgrade-Mietverträge auf 15-jährigen Papieren sichern.

E-Commerce-Plattformen integrieren sich vertikal: Mercado Libres eigenes Vertriebsnetz senkte die Fulfillment-Kosten um 22 Basispunkte im Jahresvergleich und zwingt Drittvermieter, Automatisierungsstandards zu erfüllen oder Obsoleszenz zu riskieren. Das institutionelle Interesse hängt nun weniger von Grundstücksreserven als vielmehr von Ausführungskapazitäten, Mieterbeziehungen und dem Zugang zu USD-Fremdkapitalquellen unter 10 % ab.

Branchenführer des südamerikanischen Gewerbeimmobilienmarkts

Brookfield Asset Management

BR Malls Participações

Multiplan Empreendimentos

Prologis

LOG Commercial Properties

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: LOG Commercial Properties veräußerte 12 brasilianische Lagerhallen mit einer Gesamtfläche von 340.200 m² für 183 Millionen USD und leitete die Erlöse in Grundstücksakquisitionen in Sekundärkorridoren um.

- Januar 2026: Parque Arauco erwarb das 40.000 m² große Mischnutzungszentrum Parque Chicureo in Santiago für 106 Millionen USD und erweiterte damit seinen Cluster in der Hauptstadtregion.

- Dezember 2025: Mallplaza schloss ein Übernahmeangebot über 454 Millionen USD für 99,77 % von Falabella Perú ab und fügte 619.000 m² Mietfläche (GLA) in 15 Einkaufszentren hinzu.

- März 2025: Iguatemi führte ein Konsortium über 450 Millionen USD an, um Mehrheitsbeteiligungen an den Luxuseinkaufszentren Pátio Higienópolis und Pátio Paulista in São Paulo zu erwerben.

Berichtsumfang des südamerikanischen Gewerbeimmobilienmarkts

| Büros |

| Einzelhandel |

| Logistik |

| Sonstige |

| Verkauf |

| Miete/Leasing |

| Privatpersonen/Haushalte |

| Unternehmen und KMU |

| Sonstige |

| Brasilien |

| Argentinien |

| Chile |

| Kolumbien |

| Peru |

| Übriges Südamerika |

| Nach Immobilientyp | Büros |

| Einzelhandel | |

| Logistik | |

| Sonstige | |

| Nach Geschäftsmodell | Verkauf |

| Miete/Leasing | |

| Nach Endnutzer | Privatpersonen/Haushalte |

| Unternehmen und KMU | |

| Sonstige | |

| Nach Land | Brasilien |

| Argentinien | |

| Chile | |

| Kolumbien | |

| Peru | |

| Übriges Südamerika |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des südamerikanischen Gewerbeimmobilienmarkts?

Er wurde 2025 auf 301,33 Milliarden USD geschätzt und soll bis 2031 485,3 Milliarden USD erreichen.

Welches Segment führt beim Marktanteil im südamerikanischen Gewerbeimmobilienmarkt?

Logistik- und Industrieparks hielten 2025 mit 32,22 % den höchsten Anteil aller Immobilientypen.

Welches Land wird im südamerikanischen Gewerbeimmobilienmarkt voraussichtlich am schnellsten wachsen?

Peru wird für den Zeitraum 2026 bis 2031 eine CAGR von 8,20 % prognostiziert und übertrifft damit die regionalen Mitbewerber.

Warum werden Mietstrukturen gegenüber Direktverkäufen bevorzugt?

Institutionelles Kapital bevorzugt langfristige, VPI-gekoppelte Cashflows aus Mietverträgen, die 2025 auf 61 % des Transaktionswerts entfielen.

Wie prägen Rechenzentren die Gewerbeimmobilieninvestments?

Über 500 Millionen USD, die für brasilianische Hyperscale-Standorte vorgesehen sind, schaffen eine neue Nische mit 10–15-jährigen Triple-Net-Mietverträgen, die Pensionsfondskapital anziehen.

Seite zuletzt aktualisiert am: