Größe und Marktanteil des nordamerikanischen Büroimmobilienmarktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

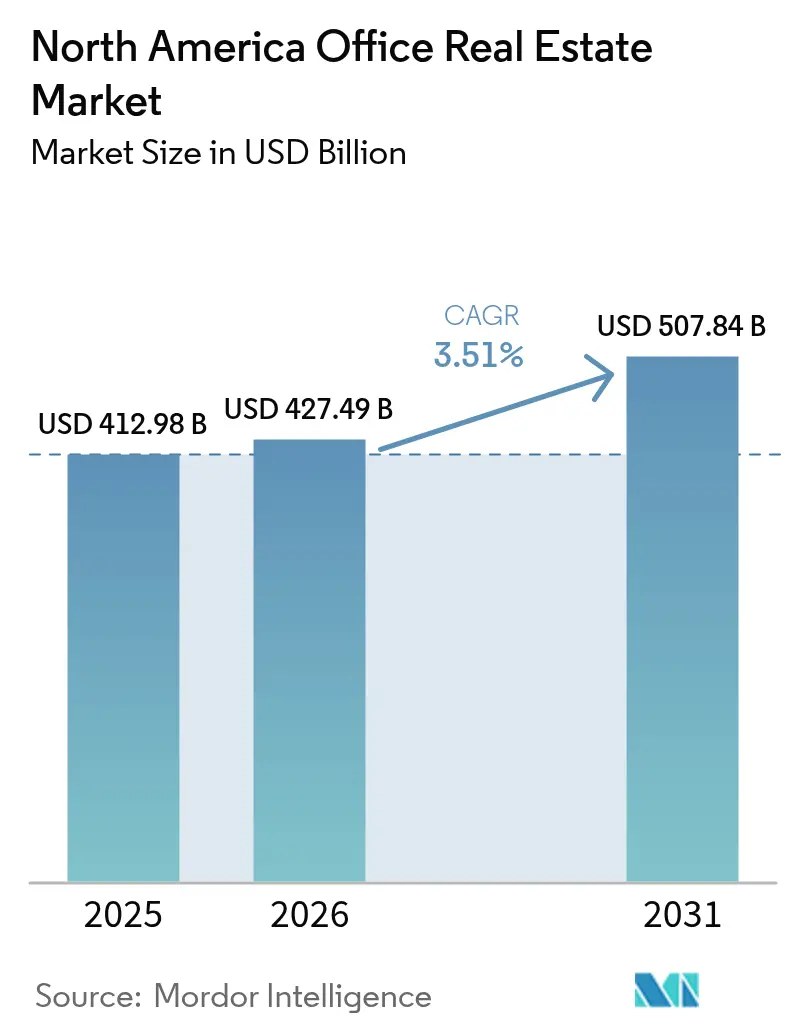

| Marktgröße im Basisjahr (2025) | 412.98 Milliarden US-Dollar |

| Marktgröße (2026) | 427.49 Milliarden US-Dollar |

| Marktgröße (2031) | 507.84 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.51% CAGR |

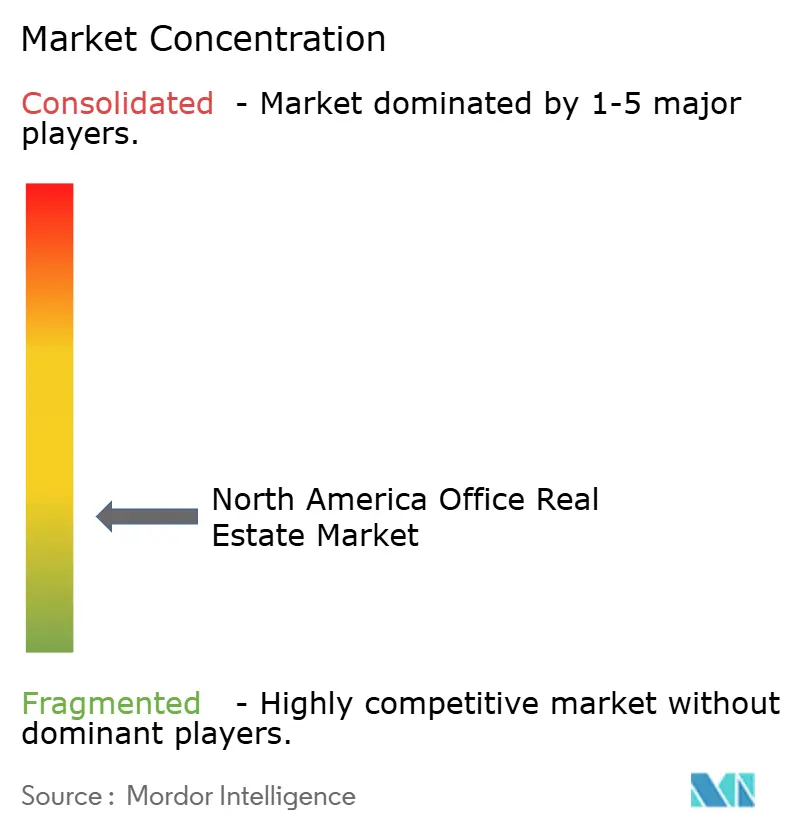

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des nordamerikanischen Büroimmobilienmarktes von Mordor Intelligence

Die Größe des nordamerikanischen Büroimmobilienmarktes wird im Jahr 2026 auf 427,49 Milliarden USD geschätzt, ausgehend von einem Wert von 412,98 Milliarden USD im Jahr 2025, mit Prognosen für 2031 von 507,84 Milliarden USD, was einem Wachstum von 3,51 % CAGR im Zeitraum 2026–2031 entspricht. Die Nachfrage spaltet sich deutlich zwischen erstklassigen Arbeitsplätzen und veralteten Standardflächen, da strengere Rückkehr-ins-Büro-Vorgaben auf eine dauerhafte Hybridarbeitsadoption treffen. Klasse-A-Gebäude verzeichnen eine Verlagerung hin zu Qualitätsmietflächen, während große Volumina an Klasse-B/C-Bestand mit Umnutzungen zu Wohn- oder Rechenzentrumszwecken konfrontiert sind. Die Investitionsbereitschaft für notleidende Spitzenobjekte erwacht nach Zinssenkungen wieder, während Refinanzierungshürden für stark fremdfinanzierte Sekundärobjekte akut bleiben. Das Nearshoring lenkt frisches Kapital in mexikanische Wachstumskorridore, und kommunale „Green-Overlay”-Anreize beschleunigen die adaptive Wiederverwendung in US-amerikanischen Tor-Städten. Insgesamt entwickelt sich der nordamerikanische Büroimmobilienmarkt zu einer Zweigleis-Arena, die auf der einen Seite durch ausstattungsreiche, energieeffiziente Flächen und auf der anderen Seite durch rapide veraltende Bestände definiert wird.

Wesentliche Berichtsergebnisse

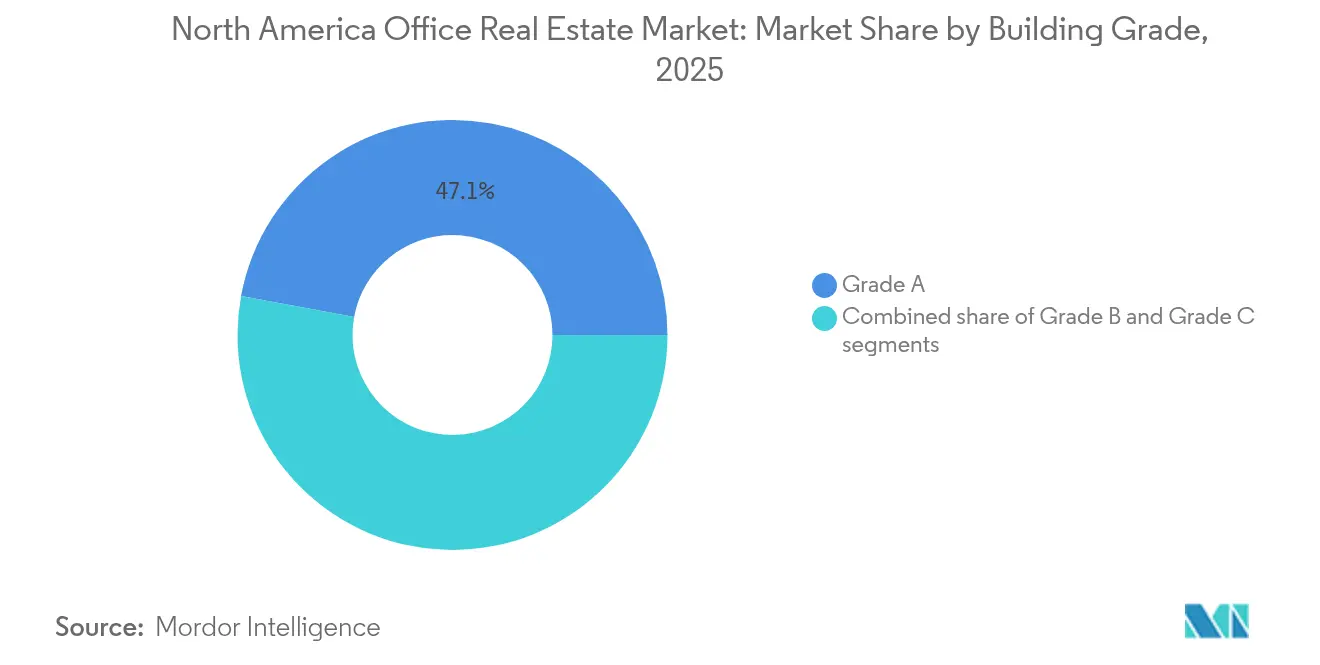

- Nach Gebäudeklasse hielten Klasse-A-Objekte im Jahr 2025 einen Marktanteil von 47,10 % am nordamerikanischen Büroimmobilienmarkt, und dieses Segment expandiert bis 2031 mit einem CAGR von 3,85 %.

- Nach Transaktionsart entfielen 2025 auf Mietverträge 77,40 % der Gesamtaktivität, während Verkäufe mit einem CAGR von 3,95 % bis 2031 das am schnellsten wachsende Segment darstellen.

- Nach Endnutzung hielt die Informationstechnologie im Jahr 2025 einen Anteil von 27,95 % an der Marktgröße des nordamerikanischen Büroimmobilienmarktes und soll im Zeitraum 2026–2031 mit einem CAGR von 4,05 % wachsen.

- Nach Land behielten die Vereinigten Staaten im Jahr 2025 einen Umsatzanteil von 89,65 %, während Mexiko im Prognosezeitraum den höchsten CAGR von 4,32 % erzielen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des nordamerikanischen Büroimmobilienmarktes

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Rückkehr-ins-Büro-Vorgaben steigern die Nachfrage nach Premium-Klasse-Mietflächen | +0.8% | Vereinigte Staaten & Kanada | Kurzfristig (≤ 2 Jahre) |

| Rekordkapitalverfügbarkeit für opportunistische Bürokäufe nach Zinssenkungen | +0.6% | Nordamerika | Mittelfristig (2–4 Jahre) |

| Verlagerung hin zu Qualitätsflächen zugunsten energieeffizienter, ausstattungsreicher Gebäude | +0.5% | Global / US-amerikanische Tor-Städte | Langfristig (≥ 4 Jahre) |

| KI-Modell-Trainingslasten treiben die Umnutzung von Klasse-B/C-Bestand zu Edge-Rechenzentren | +0.4% | US-amerikanische Rechenzentrums-Hubs | Mittelfristig (2–4 Jahre) |

| Kommunale „Green-Overlay”-Zonanreize beschleunigen Büro-zu-Wohn-Umnutzungen | +0.3% | US-amerikanische städtische Kernbereiche | Langfristig (≥ 4 Jahre) |

| Aufstieg von Private-Credit-Fonds, die Überbrückungsfinanzierungen für notleidende Objekte anbieten | +0.2% | Nordamerikanische Sekundärmärkte | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Rückkehr-ins-Büro-Vorgaben steigern Premium-Mietvermietungen

Große Arbeitgeber wie Amazon, Starbucks und IBM haben 2024 Vier-bis-Fünf-Tage-Anwesenheitsregeln wieder eingeführt, was 75 % der US-amerikanischen Wissensarbeiter unter festgelegte Büropräsenzziele bringt. Mieter konzentrieren sich nun auf erstklassige Türme, bei denen hochwertige Belüftung, Wellness-Zertifizierungen und lebendige Ausstattungsangebote den Pendelweg rechtfertigen. Die 100 größten Mietverträge hatten durchschnittlich 288.834 sq ft, ein Anstieg von 8 % gegenüber dem Vorjahr, wobei 68 % als Verlängerungen strukturiert waren, um Kostensicherheit zu gewährleisten. Finanzdienstleistungsmieter dominierten Manhattans Hochmietgeschäfte und sicherten sich 64 % der Mietverträge über 100 USD pro sq ft, wobei sich Verträge über 200 USD pro sq ft nahezu verdreifachten. Arbeitgeber mit festgelegten Anwesenheitsrichtlinien berichten über geringere Fluktuation im Vergleich zu vollständig remote arbeitenden Unternehmen, was die Nachfragesignale für Premium-Flächen stärkt.

Kapitalzufluss für opportunistische Bürokäufe nach Zinssenkungen

Die Lockerung der Geldpolitik hat die Transaktionspipelines für gut kapitalisierte Investoren wiederbelebt. Private-Credit-Giganten allein haben mehr als 40 Milliarden USD für Überbrückungsfinanzierungen von Büroschulden angesammelt, angeführt von KKRs Pipeline in Höhe von 42 Milliarden USD. Notleidende Objekte werden 30–70 % unter den Wiederbeschaffungskosten gehandelt, insbesondere in US-amerikanischen Sekundärstädten, aus denen sich Regionalbanken bei der Kreditvergabe zurückgezogen haben. Monarch Capital Partners setzte bis April 2024 3,6 Milliarden USD in opportunistische Anlagen ein und profitierte dabei von einer Fälligkeitswand für gewerbliche Hypotheken in Höhe von 929 Milliarden USD bis 2025. REITs fügten 2024 84,7 Milliarden USD an frischem Eigenkapital hinzu, um ähnliche Schnäppchen zu jagen.

Verlagerung hin zu Qualitätsflächen mit grüner und ausstattungsreicher Ausstattung

Hybride Normen lassen Standardflächen kämpfen, doch erstklassige Türme verzeichneten zwischen 2020 und 2024 eine positive Nettoabsorption von 49 Millionen sq ft, während nicht-erstklassige Flächen 170 Millionen sq ft verloren. Effektive Mieten für Klasse A+/A stiegen seit 2023 um 5,2 % und erzielen nun Aufschläge von 84 % gegenüber Klasse-B/C-Bestand. Bevorstehende Vorschriften wie das New Yorker Local Law 97, das ab 2025 Kohlenstoffgebühren von 268 USD pro Tonne erhebt, erhöhen die Dringlichkeit für Eigentümer, ihre Objekte zu dekarbonisieren[1]Büro für Klima- und Umweltgerechtigkeit des Bürgermeisters von New York City, "Klimamobilisierungsgesetz: Local Law 97," NYC Accelerator, accelerator.nyc.

KI-gesteuerte Aufrüstungen zur Umnutzung von Klasse-B/C-Büros zu Edge-Rechenzentren

Steigende KI-Trainingslasten erfordern latenzarme Rechenkapazitäten in Nutzernähe. Leerstehende Büros mit soliden Stromanschlüssen und Glasfaserverbindungen sind erstklassige Umnutzungskandidaten, die die Lieferzeit gegenüber Neubauten reduzieren. Prologis hat Lagerhallen außerhalb von Chicago zu rechenzentrumstauglichen Flächen umgebaut und damit den Stromzugang als entscheidenden Faktor hervorgehoben. Edge-Umrüstungen entlasten gleichzeitig das Überangebot in leistungsschwachen Teilmärkten und bedienen die steigende Nachfrage nach Rechenzentren, wobei Investoren Standort und elektrische Kapazität ausnutzen.

Analyse der Hemmfaktorenwirkung*

| Hemmfaktor | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Anhaltende Hybridarbeitsadoption reduziert die Nettoabsorption | -0.9% | Nordamerika (technologielastige Ballungsgebiete) | Langfristig (≥ 4 Jahre) |

| Erhöhte Refinanzierungswand und verschärfte Bankkreditvergabestandards | -0.7% | Vereinigte Staaten & Kanada | Kurzfristig (≤ 2 Jahre) |

| Generative-KI-Arbeitsplatzplanungstools optimieren die Flächennutzung und reduzieren Flächenbedarfe | -0.4% | Global (frühe Technologie- und Finanzadopter) | Mittelfristig (2–4 Jahre) |

| Lokale Energieleistungsmandate bestrafen ältere Objekte | -0.3% | US-amerikanische Großstädte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anhaltende Hybridarbeit reduziert die Nettoabsorption

Die Hybridarbeit stabilisierte sich bei einer Adoptionsrate von 80 %, auch als die Vorgaben verschärft wurden, wobei die tatsächliche US-amerikanische Büroauslastung im Jahr 2024 nur durchschnittlich 38 % der Kapazität betrug. Organisationen reduzierten die Sitzplatzzahlen um 15 % pro Kopf und strebten mit Sharing-Verhältnissen über 1,5:1 um 25 % kleinere Flächenbedarfe an. Die Leerstandsquote kletterte bis Q1 2025 auf 19 %, den höchsten Stand seit den frühen 1990er-Jahren[2]Rechnungshof der Vereinigten Staaten, "Gewerbeimmobilien: Trends, Risiken und Bundesüberwachungsbemühungen," GAO, gao.gov. Fast die Hälfte der befragten Mitarbeiter würde lieber kündigen, als vollzeit zurückzukehren, und bewertet Flexibilität mit einem Lohnaufschlag von 8 %. Diese Verschiebungen drücken dauerhaft die Absorption generischer Flächen und verlagern die Nachfrage auf weniger, aber qualitativ höherwertige Standorte.

Refinanzierungswand bei verschärfter Bankkreditvergabe

Mehr als 1,2 Billionen USD an US-amerikanischen Gewerbe-Hypotheken werden bis 2025 fällig, wobei Büros 17 % der Last ausmachen. Regionalbanken, die 75 % dieser Kredite halten, haben neue Vergaben eingeschränkt, da Einlagenabflüsse und höhere Finanzierungskosten die Bilanzen belasteten. Die CMBS-Delinquenzquote für Büros stieg bis Anfang 2024 auf 5,07 %, und nur 10 % der fällig werdenden Kredite wurden zum Fälligkeitstermin abgelöst. Kreditnehmer sehen sich konservativen Beleihungsausläufen und neuen Eigenkapitalanforderungen gegenüber, die viele nicht erfüllen können, was zu Kreditverlängerungen und Discount-Transaktionen führt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Gebäudeklasse: Premium-Türme dominieren eine gespaltene Marktlandschaft

Klasse-A-Flächen erzielten im Jahr 2025 einen Marktanteil von 47,10 % am nordamerikanischen Büroimmobilienmarkt und führen weiterhin die Absorptionstrends an, da Mieter in moderne, technologisch ausgestattete Umgebungen konsolidieren. Erstklassige Türme verzeichneten eine positive Vermietung von 49 Millionen sq ft gegenüber einem Verlust von 170 Millionen sq ft in nicht-erstklassigen Kategorien. Die durchschnittlichen Angebotsmieten in Klasse A übersteigen niedrigere Klassen um 84 %, was die überlegenen Ausstattungsmerkmale und ESG-Credentials widerspiegelt. Finanzdienstleistungsunternehmen unterzeichneten 64 % der Mietverträge über 100 USD pro sq ft in Manhattan und verschärften damit das Angebot im oberen Marktsegment weiter.

Wettbewerbslücken werden sich im Laufe des Jahrzehnts vergrößern. Das am schnellsten wachsende Segment – ultra-erstklassige, ESG-zertifizierte Objekte – sollte einem CAGR von 3,85 % folgen, gestützt durch Kohlenstoffstrafregime wie Local Law 97, die den Wert konformer Bestände steigern. Die Leerstandsquote im AAA-Cluster Torontos liegt beispielsweise bei 7,2 % gegenüber der stadtweiten Quote von 18 %. Investitionen in Smart-Building-Technologie, Wellness-Ausstattung und standortgebundene Energieresilienz werden die Preissetzungsmacht für Vermieter in diesem Segment festigen, während ältere Gebäude auf Umnutzung oder Neubewertung zusteuern.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Transaktionsart: Mietverhältnisse dominieren, aber opportunistische Verkäufe beschleunigen sich

Mietverträge machten 77,40 % des Volumens im Jahr 2025 aus, was die Präferenz der Unternehmen für Flexibilität widerspiegelt, während sie ihre Hybridrichtlinien verfeinern. Mietverlängerungen dominierten das Großtransaktionsgeschäft und machten 68 % der Top-100-Deals aus, da Mieter günstige Konditionen ohne Umsiedlungsaufwand sicherten. Die mit der Vermietung verbundene Marktgröße des nordamerikanischen Büroimmobilienmarktes dürfte moderat wachsen, da Mieter kleinere, aber qualitativ hochwertigere Flächenbedarfe priorisieren.

Verkaufstransaktionen verzeichnen, obwohl mit kleinerem Anteil, den höchsten CAGR von 3,95 % im Zeitraum 2026–2031, angetrieben durch vergünstigte Kaufgelegenheiten und günstigere Finanzierungskosten nach Zinssenkungen. Private-Credit-Fonds und Equity-REITs mobilisieren Rekordsummen, um Objekte zu rekapitalisieren, die sich nicht refinanzieren lassen. Bemerkenswerte Schritte umfassen den Tausch von Office Properties Income Trust-2025-Anleihen gegen neue 8%-Anleihen mit Fälligkeit 2030 zur Liquiditätssicherung. Kommunale Umnutzungsanreize schaffen auch neuen Dealflow jenseits der Miete-versus-Kauf-Dichotomie und fügen der Kapitalallokationsentscheidung Komplexität hinzu.

Nach Endnutzung: Technologiesektor gestaltet die Nachfragedynamik neu

Die Informationstechnologie kommandierte im Jahr 2025 27,95 % der Vermietungsaktivität und weist laut CBRE den schnellsten CAGR von 4,05 % bis 2031 auf. Technologiemieter unterzeichnen weiterhin große Mietverträge – 29 der Top-100 im Jahr 2024 – treiben aber auch KI-gesteuerte Effizienz voran, die Edge-Rechenzentrum-Umrüstungen begünstigt. Etwa 43 % der Unternehmen setzen KI heute für Flächenmanagementsanalysen ein, was Auslastungskennzahlen verschärft. Die mit der IT verbundene Marktgröße des nordamerikanischen Büroimmobilienmarktes wird sich daher zwischen konventionellen Arbeitsflächen und Hochleistungsdateninfrastruktur innerhalb städtischer Hüllen aufteilen.

Finanzdienstleistungsmieter bleiben entscheidend. Sie dominieren das Luxusvermietungsgeschäft und verfolgen dringend grün-zertifizierte Standorte zur Erfüllung von Scope-3-Zielen, was Eigentümern von LEED-Platin-Türmen zugute kommt. Unternehmensberatungsunternehmen halten hybridfreundliche Flächenbedarfe mit erhöhten Kollaborationsbereichen, während Life-Science- und Energieakteure spezialisierte Ausbauoptionen suchen, die resistent gegen Kommodifizierung sind. Diese Diversifizierung schützt Vermieter mit gemischt genutzten Portfolios vor sektorspezifischen Schocks.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Die Vereinigten Staaten behielten 2025 einen Anteil von 89,65 % der Ausgaben im nordamerikanischen Büroimmobilienmarkt, gestützt durch dichte Unternehmenscluster und einen eskalierenden Rückkehr-ins-Büro-Druck. Manhattan übertraf weiterhin: Im Jahr 2024 übertrafen 28 Mietverträge 200 USD pro sq ft, was fast dem Dreifachen des Volumens von 2023 entspricht. Die Erholung ist jedoch ungleichmäßig; Sun-Belt-Ballungsgebiete wie Miami verzeichneten Mietpreiswachstum, während die Werte in San Francisco angesichts anhaltender technologiesektorbedingter Fernarbeit um 18 % sanken. Regulatorische Hebel wie der New Yorker 467-m-Steuerrabatt und Local Law 97 prägen die Repositionierungsökonomie von Objekten, und eine Refinanzierungswand von 929 Milliarden USD lastet auf US-amerikanischen Sekundärmärkten.

Kanada repräsentiert den zweitgrößten Anteil am nordamerikanischen Büroimmobilienmarkt. Toronto verzeichnete 2024 eine positive Absorption von 650.000 sq ft – sein erstes Jahreszuwachs seit 2019 – doch die nationale Gesamtleerstandsquote erreichte 18,3 %. Die Bautätigkeit befindet sich auf 20-Jahres-Tiefstständen, was auf eine Angebotspause hindeutet, während sich Umnutzungen beschleunigen. Calgarys Anreizplan zielt darauf ab, bis 2031 6 Millionen sq ft überschüssiger Büroflächen aus dem Markt zu nehmen, und bietet damit einen Blaupausenansatz, dem andere kanadische Städte folgen könnten.

Mexiko ist die am schnellsten wachsende Geografie mit einem CAGR von 4,32 % bis 2031, da Nearshoring ausländische Direktinvestitionen in Rekordhöhe von 36 Milliarden USD im Jahr 2023 anzieht. Die Büronachfrage in Monterrey, Guadalajara und Mexiko-Stadt wird durch Back-Office-Bedürfnisse in der Fertigung und einen wachsenden grenzüberschreitenden Handel angetrieben, der 2022 allein mit Texas 286 Milliarden USD erreichte. Nördliche Industriekorridore weisen nach einer Neubauwelle Leerstandsquoten unter 2 % auf, und Flughafenerweiterungen stärken die Wachstumsnarrative. Anhaltende Fragen rund um Wasser und Sicherheit erfordern risikoadjustiertes Underwriting, doch politische Anreize und strategische Lage halten Mexiko auf dem Radar der Investoren.

Wettbewerbslandschaft

Der nordamerikanische Büroimmobilienmarkt weist eine geringe Konzentration auf, doch die Marktmacht verlagert sich zugunsten institutioneller Vermieter, die Umrüstungen finanzieren und günstiges Kapital beschaffen können. Börsennotierte REITs sammelten 2024 84,7 Milliarden USD ein, um notleidende Bestände zu erwerben, nicht-kerngeschäftliche Objekte abzustoßen und Kernbestände ökologisch aufzurüsten. Boston Properties meldete 5,6 Millionen sq ft an neuen Mietverträgen, auch während es 341 Millionen USD an Wertminderungen verbuchte, was die Spaltung zwischen Spitzenobjekten und Sekundärobjekten verdeutlicht.

Die Implementierung von Technologie wird zu einem entscheidenden Differenzierungsmerkmal. CBRE, Jones Lang LaSalle IP und Cushman & Wakefield setzen KI-gesteuerte Plattformen für prädiktive Wartung und Flächenplanung ein, was Betriebskosten senkt und die Mieterzufriedenheit verbessert. Vermieter, die Smart-Building-Aufrüstungen übernehmen, sichern sich längere Mietlaufzeiten von Unternehmensmietern, die die Kennzahlen zur Mitarbeitererfahrung verbessern möchten. Führerschaft bei adaptiven Umnutzungen zeichnet sich ebenfalls ab: Brookfield und Hines arbeiten mit Kommunen an Büro-zu-Wohn-Umnutzungen, die lokale Steuerermäßigungen nutzen.

Private-Credit-Fonds wie KKR verdrängen traditionelle Banken und bieten Überbrückungsfinanzierungen zu attraktiven Spreads, aber mit strengeren Covenants. Ihre Bereitschaft, komplexe Kapitalstrukturen zu finanzieren, verschafft gut kapitalisierten Käufern einen Vorteil bei Zwangsauktionen notleidender Objekte. Kleinere Eigentümer ohne ausreichende Größe oder ESG-Investitionskapazität werden zunehmend zu Joint Ventures oder Verkäufen gedrängt, was die Wettbewerbsintensität für erstklassige Objekte in Tor-Städten erhöht.

Marktführer des nordamerikanischen Büroimmobiliensektors

Hines

Brookfield Asset Management

BXP Inc.

SL Green Realty Corp.

Vornado Realty Trust

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2025: San Francisco hat einen Downtown-Revitalisierungsfinanzierungsdistrikt eingerichtet, der 1.200 Büros umfasst, die für die Umnutzung in rund 4.400 Wohneinheiten in Frage kommen.

- April 2025: CBRE Group meldete einen Q1-2025-Umsatz von 8,9 Milliarden USD, ein Anstieg von 12 % gegenüber dem Vorjahr; die Bürovermietung in den Vereinigten Staaten stieg um 38 %.

- März 2025: JLL verzeichnete 212 Manhattan-Mietverträge über 100 USD pro sq ft im Jahr 2024 mit insgesamt 9,8 Millionen sq ft; 28 übertrafen 200 USD pro sq ft.

- Februar 2025: Office Properties Income Trust bot private Tauschgeschäfte in neue 8%-Anleihen mit Fälligkeit 2030 im Wert von bis zu 175 Millionen USD an.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Unsere Studie definiert den nordamerikanischen Büroimmobilienmarkt als den aggregierten jährlichen Transaktionswert von fertiggestellten, im Bau befindlichen oder umgenutzten Bürogebäuden in den Vereinigten Staaten, Kanada und Mexiko. Die Transaktionen umfassen Mietverträge, Verkäufe und Portfolioakquisitionen in A-, B- und C-Qualität.

Ausschluss des Geltungsbereichs: Anlagen, die nach der Umwandlung hauptsächlich für die Nutzung in Logistik, Rechenzentren oder im Einzelhandel konfiguriert sind, werden von unserer Grundlinie ausgenommen.

Überblick über die Segmentierung

- Nach Gebäudeklasse

- Klasse A

- Klasse B

- Klasse C

- Nach Transaktionsart

- Miete

- Verkauf

- Nach Endnutzung

- Informationstechnologie (IT & ITES)

- BFSI (Bankwesen, Finanzdienstleistungen und Versicherungen)

- Unternehmensberatung & professionelle Dienstleistungen

- Sonstige Dienstleistungen (Einzelhandel, Life Science, Energie, Recht)

- Nach Land

- Vereinigte Staaten

- Kanada

- Mexiko

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Unsere Analysten befragen REIT-Finanzchefs, Immobilienmanager von Unternehmen, Bauunternehmer und städtische Gutachter in Großstädten und wachstumsstarken Sekundärstädten. In diesen Gesprächen werden die Spitzenmieten, Abzinsungssätze und die entstehenden Kosten für Nachrüstungen validiert, während kurze Online-Umfragen bei den Nutzern die Annahmen über den durch Hybridarbeit bedingten Flächenabbau testen.

Desk Research

Wir beginnen mit der Auswertung offener Daten aus Quellen wie dem U.S. Census Bureau, Statistics Canada, dem mexikanischen INEGI, dem Bureau of Labor Statistics und den Kurzberichten der Building Owners & Managers Association, aus denen Bestands-, Leerstands- und Kostenbenchmarks hervorgehen. White Papers der Branche und vierteljährliche Berichte von führenden Maklerunternehmen über die Entwicklung von Bauprojekten, Absorptionsschwankungen und Mietpreisen nach Klassen. Bezahlte Datensätze, einschließlich Unternehmensfinanzen von D&B Hoovers und Nachrichtenarchive auf Dow Jones Factiva, helfen uns, die Werte von Geschäften und grenzüberschreitenden Kapitalflüssen abzugleichen. Diese Liste ist nur ein Anhaltspunkt; viele andere öffentlich zugängliche Veröffentlichungen und proprietäre Datenquellen bilden unsere Datengrundlage.

Marktgrößenbestimmung und -prognose

Wir verankern ein Top-Down-Modell, das den Marktwert anhand des nationalen Gebäudebestands, der durchschnittlichen Effektivmiete und des Bruttovermietungsvolumens rekonstruiert, die dann um die Leerstandsdrift und die untervermieteten Schattenflächen bereinigt werden. Ausgewählte Bottom-up-Prüfungen, REIT-Einnahmen-Roll-ups, stichprobenartige Verkäufe der Klasse A und typische Cap-Rate-Differenzen der Klasse B straffen die Gesamtwerte. Zu den Schlüsselvariablen gehören die vierteljährliche Nettoabsorption, die Leerstandsspannen zwischen den Klassen, die Baubeginne, die Fälligkeiten von Refinanzierungen, der durchschnittliche Verkaufspreis pro Quadratfuß und die BIP-Dynamik. Eine multivariate Regression gemischt mit ARIMA erfasst zyklische Treiber und strukturelle Verschiebungen, bevor Szenariofilter aus Expertenpanels die Fünfjahresansicht verfeinern. Lücken, in denen granulare Daten knapp sind (z. B. privates Baugewerbe in Städten des Tertiärsektors), werden mit von Experten bestätigten Elastizitäten zwischen Leerstand und Miete geschlossen.

Zyklus der Datenvalidierung und -aktualisierung

Die Ergebnisse durchlaufen eine dreistufige Prüfung: automatisches Markieren von Anomalien, Überprüfung durch Peer-Analysten und Freigabe durch die Geschäftsleitung. Die Modelle werden jährlich aktualisiert; Aktualisierungen in der Mitte des Zyklus werden bei wichtigen Ereignissen wie politischen Schocks oder Zinsänderungen ausgelöst. Ein Sense-Check vor der Auslieferung stellt sicher, dass die Kunden immer die aktuellsten kalibrierten Zahlen erhalten.

Warum Mordor's North America Office Real Estate Baseline Verlässlichkeit ausstrahlt

Die veröffentlichten Schätzungen weichen oft voneinander ab, weil die Unternehmen unterschiedliche Immobilienumfänge wählen, von unterschiedlichen Kurven der Leerstandserholung ausgehen oder ihre Wechselkurse länger einfrieren, als es die Marktrealität erlaubt.

Einige Herausgeber beziehen gemischt genutzte Türme in die Gesamtwerte für Büroimmobilien ein, andere modellieren einen aggressiven Rückgang bei gemischt genutzten Objekten, und wieder andere stützen sich auf Listenmieten ohne Leerstandsabschläge. Unser Umfang bleibt rein büroorientiert, unser Leerstandspfad spiegelt verifizierte Vermietungsdaten wider, und unsere jährliche Aktualisierungskadenz dämpft Währungs- und Inflationsabweichungen.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| USD 412,98 B (2025) | Mordor Intelligence | - |

| 409,8 MRD. USD (2024) | Globale Unternehmensberatung A | Statischer FX-Umbau und ältere Mietserien |

| USD 1.050 B (2023) | Fachzeitschrift B | Einschließlich gemischt genutzter und selbst genutzter Firmengelände |

| USD 486 B (2024) | Industrieverband C | Aggressive Wiederbelebung des Leerstands, begrenzte Abdeckung Kanadas |

Kurz gesagt, unsere disziplinierte Eigenschaftsdefinition, transparente Variablenauswahl und rechtzeitige Aktualisierungen bieten Entscheidungsträgern eine ausgewogene, reproduzierbare Grundlage, auf die sie sich verlassen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der nordamerikanische Büroimmobilienmarkt derzeit?

Der Markt wird im Jahr 2026 auf etwa 427,49 Milliarden USD geschätzt und soll bis 2031 einen Wert von 507,84 Milliarden USD erreichen.

Welche Gebäudeklasse führt die Mietnachfrage an?

Klasse-A-Objekte halten einen Marktanteil von 47,10 % im Jahr 2025 und bleiben das bevorzugte Ziel für Mieter, die energieeffiziente, ausstattungsreiche Flächen suchen.

Wie bedeutend ist die Hybridarbeit für die Nachfragegestaltung?

Hybride Arbeitsmodelle werden bei 80 % der Unternehmen weiterhin angewendet, was die durchschnittliche Auslastung auf 38 % der Kapazität begrenzt und den Druck auf Standardbüros erhöht.

Warum sind opportunistische Investoren derzeit aktiv?

Zinssenkungen und eine Refinanzierungswand von 1,2 Billionen USD haben vergünstigte Kaufgelegenheiten geschaffen, wobei Private-Credit-Fonds bereit sind, erhebliches Kapital einzusetzen.

Welche Geografie wächst am schnellsten?

Mexiko soll bis 2031 einen CAGR von 4,32 % verzeichnen, da Nearshoring ausländische Direktinvestitionen in Rekordhöhe anzieht und den Büroflächenbedarf steigert.

Welche kommunalen Richtlinien beeinflussen Büroumnutzungen?

Programme wie der New Yorker 467-m-Steueranreiz und die „Office to Anything”-Steuereinfrierung in Washington D.C. beschleunigen Büro-zu-Wohn-Umnutzungen zur Verringerung von Leerstand.

Seite zuletzt aktualisiert am: