Südamerika Coworking-Büroflächen Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

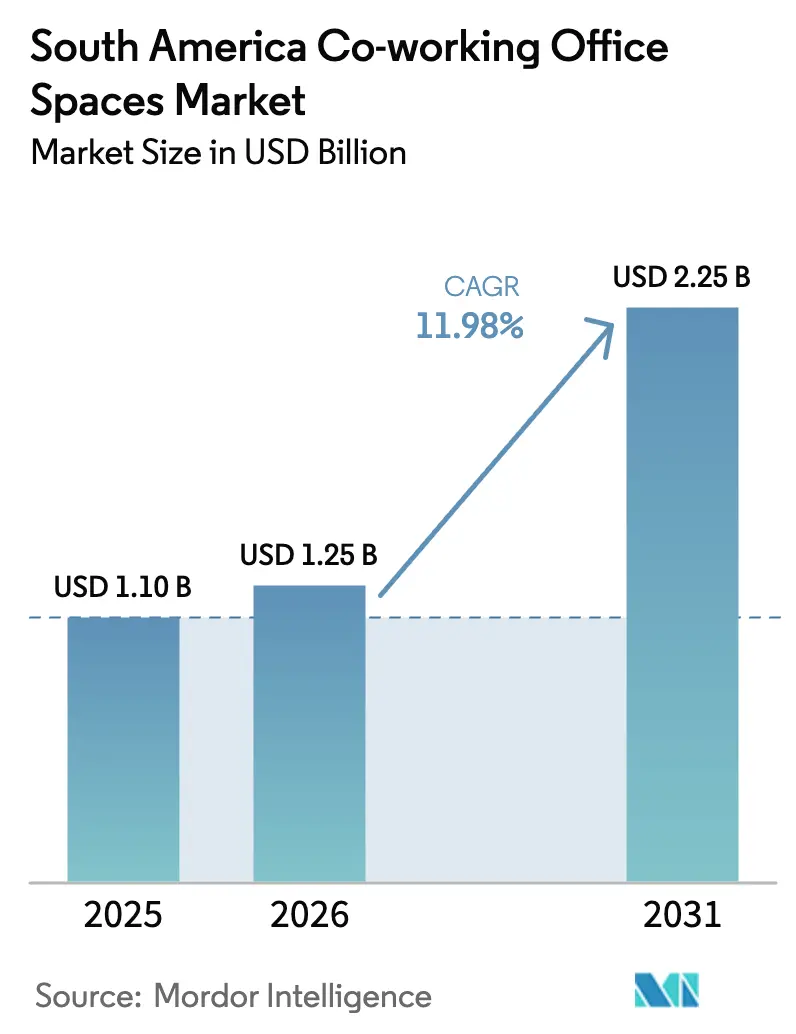

| Marktgröße im Basisjahr (2025) | 1.10 Milliarden US-Dollar |

| Marktgröße (2026) | 1.25 Milliarden US-Dollar |

| Marktgröße (2031) | 2.25 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 11.98% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Südamerika Coworking-Büroflächen Marktanalyse von Mordor Intelligence

Die Größe des Südamerika Coworking-Büroflächen Marktes wurde im Jahr 2025 auf 1,10 Milliarden USD geschätzt und soll von 1,25 Milliarden USD im Jahr 2026 auf 2,25 Milliarden USD bis 2031 wachsen, bei einem CAGR von 12 % während des Prognosezeitraums (2026-2031). Der Schwung resultiert aus Unternehmen, die ihre Kapitalallokation straffen, Start-ups, die ihre Liquidität schonen, und Fachkräften, die in sekundäre Standorte umziehen, wo hochwertiges Angebot knapp ist[1]fDi Intelligence, "Aufstrebende Technologiezentren in Lateinamerika holen gegenüber Großstädten auf," fdiintelligence.com. Verteilte Risikokapitalinvestitionen, festere Vier-Tage-Büropflichten und auf wenige Korridore konzentriertes Angebot der Klasse A gestalten um, wo und wie flexible Flächen genutzt werden. Brasilien bleibt der Umsatzanker, doch die Nachfrage verteilt sich auf Peru, Chile und Kolumbien, da öffentliche Anreize und Lifestyle-Migration Talente umlenken. Betreiber, die kapitalschonendes Franchising mit nachbarschaftsorientierten Standorten verbinden, sind gut positioniert, um diesen strukturellen Immobilien-Reset zu nutzen.

Wichtigste Erkenntnisse des Berichts

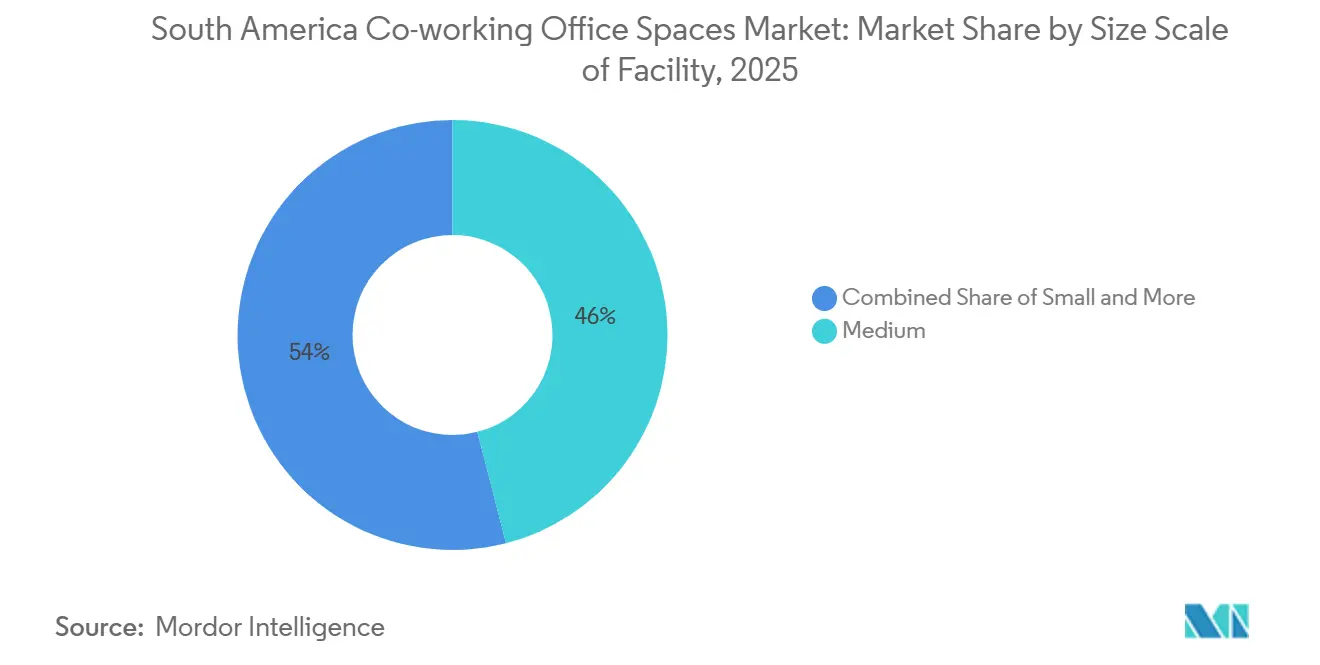

- Nach Einrichtungsgröße führten mittelgroße Zentren mit einem Anteil von 46 % am Markt für Co-Working-Büroflächen in Südamerika im Jahr 2025, während große Formate bis 2031 voraussichtlich mit einer CAGR von 12,7 % wachsen werden.

- Nach Sektor entfielen 42,7 % des Umsatzes 2025 auf Informationstechnologie und IT-gestützte Dienstleistungen; Banking, Finanzdienstleistungen und Versicherungen wird voraussichtlich mit der höchsten CAGR von 12,9 % bis 2031 wachsen.

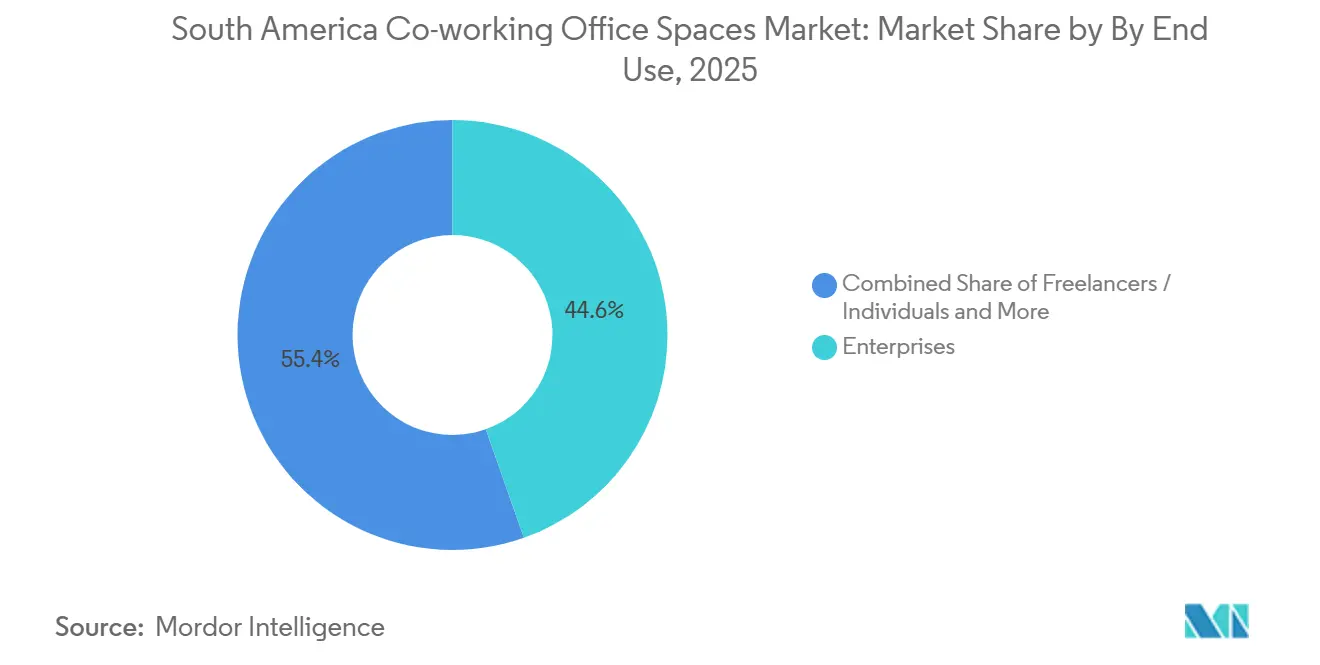

- Nach Endnutzung entfielen 44,6 % des Umsatzes 2025 auf Unternehmen, während das Segment Start-ups und Sonstige im Zeitraum 2026–2031 voraussichtlich mit 12,2 % wachsen wird.

- Nach Geografie entfielen 35,6 % des regionalen Umsatzes 2025 auf Brasilien, doch Peru wird voraussichtlich mit der höchsten Wachstumsrate von 13,2 % bis 2031 expandieren.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Südamerika Coworking-Büroflächen Markt Trends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | ( ) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Schnelles Wachstum von Start-ups und KMU in Brasilien | +2.8% | Brasilien mit Ausstrahlungseffekten auf Argentinien und Chile | Mittelfristig (2–4 Jahre) |

| Hybride Arbeitsmodelle steigern die Nachfrage nach flexiblen Mietverträgen | +3.1% | Brasilien, Chile, Kolumbien | Kurzfristig (≤ 2 Jahre) |

| Investor-Entwickler-Allianzen erweitern das Angebot der Klasse A | +2.2% | São Paulo, Santiago, Buenos Aires, Bogotá | Mittelfristig (2–4 Jahre) |

| Staatlich geförderte Kreativwirtschaftsdistrikte | +1.5% | Chile (Santiago, Valparaíso, Concepción), Kolumbien (Bogotá, Medellín) | Langfristig (≥ 4 Jahre) |

| Pilotprojekte zur 15-Minuten-Stadt-Zonierung fördern Mikro-Hubs | +1.2% | Innenstadt São Paulo, Santiago, Buenos Aires | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Schnelles Wachstum von Start-ups und KMU in Brasilien

Brasiliens Technologiebranche generierte bis 2025 mehr als 1,7 Millionen IT- und BPO-Stellen und schuf damit eine stetige Pipeline kleiner Teams, die Pay-as-you-go-Arbeitsplätze gegenüber mehrjährigen Mietverträgen bevorzugen. SEBRAE-Subventionen und kommunale Inkubatoren haben informelle Unternehmen in Richtung formeller Flächen mit Geschäftsdienstleistungen gelenkt. Die Frühphasenfinanzierung ist zurückgegangen, doch der Anteil, der nach Florianópolis, Belo Horizonte und andere sekundäre Standorte fließt, ist gestiegen, was Betreiber dazu zwingt, Standorte außerhalb des Kernbereichs von São Paulo zu erschließen. Wohnimmobilienentwickler vermieten nun Gemeinschaftsbereiche vorab als Co-Working-Zonen, sodass Bewohner professionelle Büros in Gehweite haben. Zusammen erweitern diese Kräfte den Markt für Co-Working-Büroflächen in Südamerika, indem sie latente Vorstadtnachfrage absorbieren und gleichzeitig die Betreibereinnahmen während Brasiliens volatilen Kreditzyklen stabilisieren.

Hybride Arbeitsmodelle steigern die Nachfrage nach flexiblen kurzfristigen Mietverträgen

Globale Anwesenheitsnormen haben sich bei 4 Tagen pro Woche eingependelt, was Mietern Klarheit gibt, Hauptsitze zu optimieren und Überlaufkapazitäten an flexible Zentren auszulagern. São Paulo verzeichnete im Jahr 2024 eine Vermietungsleistung von 250.000 m², die höchste seit 2019, angeführt von Mietern aus dem Technologie- und Dienstleistungssektor. Unternehmen teilen ihre Portfolios auf: Kernteams verbleiben in eigenen Hochhäusern, während agile Teams durch Coworking-Mitgliedschaften rotieren, die vierteljährlich angepasst werden können. IWG nutzte diesen Wandel, indem es im Jahr 2024 im Rahmen von Franchise-Vereinbarungen, die Mietverbindlichkeiten vermeiden, 899 überwiegend vorstädtische Zentren unterzeichnete. Betreiber, die reservierte Schreibtische, bedarfsgerechte Räume und digitale Postbearbeitung bündeln, erschließen nun aus demselben Kunden mehrschichtige Einnahmequellen und stärken den Südamerika Coworking-Büroflächen Markt gegen wirtschaftliche Schwankungen.

Investor-Entwickler-Partnerschaften erweitern das Angebot der Klasse A in Tier-1-Metropolen

Joint Ventures fertigstellten im Jahr 2024 in São Paulo 84.132 m² Bürofläche der Klasse A, angeführt von JK Square, Corporativo Faria Lima und Estaiada Corporate. Weitere 261.706 m² befinden sich noch im Bau, doch die Leerstandsquoten in Pinheiros und Paulista liegen unter 3 %, was einen gespaltenen Markt offenbart, in dem Qualität weiterhin zu einem Aufpreis gehandelt wird. Flexible Betreiber, die ganze Etagen vormieten, sichern sich vom Vermieter finanzierte Ausbauten und Mieten unter Marktniveau während der Vermietungsphase. Chiles CORFO und ähnliche kolumbianische Förderprogramme spiegeln dieses Modell wider, kofinanzieren Flächen für Exporteure und erleichtern den Markteintritt für Coworking-Marken. Solche Allianzen senken die Kapitalintensität, erweitern die geografische Reichweite und steigern gemeinsam die Größe des Südamerika Coworking-Büroflächen Marktes, da neues Angebot mit integrierten flexiblen Flächen auf den Markt kommt.

Staatlich geförderte Kreativwirtschaftsdistrikte katalysieren Boutique-Hubs in Chile und Kolumbien

Kolumbiens Zonen der Orangewirtschaft in Bogotá und Medellín bündeln Steuervergünstigungen, Infrastrukturverbesserungen und kulturelle Programme, die Coworking-Mieter auf natürliche Weise in nahegelegene Zentren lenken. Die 2.200 m² große Einrichtung von Impact Hub Medellín unterstützt 3.000 Teilnehmer, die seit 2018 einen durchschnittlichen Umsatzanstieg von 77 % verzeichnen[2]Impact Hub Network, "Impact Hub Medellín," impacthub.net. In Chile verbinden kommunale Innovationszentren Unternehmer mit Universitäten und leiten Start-ups beim Wachstum in kommerzielle Zentren. Betreiber, die sich in diesen Bezirken einbetten, gewinnen subventionierte Mieter und reibungslosere Genehmigungsverfahren, was die Expansionszeiträume um sechs bis zwölf Monate verkürzt. Im Laufe der Zeit diversifiziert das entstehende Netzwerk von Boutique-Standorten den Südamerika Coworking-Büroflächen Markt über seine Abhängigkeit von erstklassigen CBD-Hochhäusern hinaus.

Analyse der Hemmnisauswirkungen*

| Hemmnis | ( ) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hoher Wettbewerb und Überangebot in den CBDs von São Paulo | −1.8% | São Paulo (Chácara Santo Antônio, Itaim, Marginal Pinheiros) | Kurzfristig (≤ 2 Jahre) |

| Begrenzte Durchdringung in sekundären Städten und im Landesinneren | −1.2% | Landesinneres Brasiliens, argentinische Provinzen, peruanische Regionen außerhalb Limas | Mittelfristig (2–4 Jahre) |

| Komplexe Eigentumsübertragungsverfahren und Zonenplanungsprozesse | −0.9% | Brasilien, Argentinien, Kolumbien | Mittelfristig (2–4 Jahre) |

| Anstiege bei Sicherheits- und Versicherungskosten | −0.7% | São Paulo, Rio de Janeiro, Buenos Aires, Bogotá | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohes Wettbewerbsrisiko und Überangebotsgefahr in den CBDs von São Paulo

Die Leerstandsquoten erreichten im vierten Quartal 2024 in Chácara Santo Antônio 48,16 % und in Itaim 43,64 %, was Vermieter dazu veranlasste, mietfreie Monate und Ausbaukostenzuschüsse anzubieten. WeWorks Räumungen im September 2024 verdeutlichten, wie eine Überausdehnung in schwache Bezirke die Margen erodiert, wenn Einnahmen nicht mit den Mietverpflichtungen Schritt halten können[3]Reuters, "WeWork Brasilien Räumung," reuters.com. Da im Jahr 2025 250.000 m² neuer Flächen auf den Markt kommen, wird der Druck auf schwache Standorte anhalten. Betreiber müssen den Verlockungen niedriger Ausgangsmieten in notleidenden Korridoren widerstehen und stattdessen auf Standorte mit hoher Auslastung wie Faria Lima setzen, wo die Angebotsmieten durchschnittlich BRL 283,85/m² (USD 56,8) pro Monat betragen und der Leerstand nur 10,4 % beträgt. Eine disziplinierte Standortwahl schützt den gesamten Südamerika Coworking-Büroflächen Markt vor destabilisierenden Preiskämpfen in Brasiliens größter Stadt.

Begrenzte Durchdringung in sekundären Städten und im Landesinneren trotz latenter Nachfrage

Florianópolis, Belo Horizonte, Lima und Montevideo beherbergten 2023 25,5 % der neu gegründeten VC-finanzierten Unternehmen, doch flexible Flächen in diesen Städten bleiben fragmentiert und unterkapitalisiert. Vermieter im Landesinneren stellen selten zusammenhängende Blöcke zur Verfügung, und die Glasfaseranbindung außerhalb der Hauptstädte hinkt hinterher, was Betreiber dazu zwingt, private Leitungen und Generatoren zu finanzieren. Die Breitbanddurchdringung in Lateinamerika lag in den letzten Jahren im Durchschnitt bei nur 12 %, was Leistungslücken hinterlässt, die Unternehmensmieter abschrecken. Der Kapitalaufwand zur Absicherung von Flächen gegen Stromausfälle und Bandbreiteneinbrüche verlängert die Amortisationszeiten über die Toleranzgrenze vieler Investoren hinaus. Bis die Infrastrukturlücken geschlossen werden oder öffentliche Partner mitinvestieren, wird der Markt für Co-Working-Büroflächen in Südamerika in vielversprechenden Lagen im Landesinneren unterrepräsentiert bleiben.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Größe und Umfang der Einrichtung: Großformatige Zentren verankern die Unternehmensnachfrage

Die mittlere Kategorie erfasste im Jahr 2025 46 % des Marktanteils des Südamerika Coworking-Büroflächen Marktes, was ihre optimale Eignung für Teams von 20 bis 100 Personen widerspiegelt. Große Formate hingegen sollen zwischen 2026 und 2031 einen CAGR von 12,7 % verzeichnen, den schnellsten aller Größenklassen. In der Praxis lagern Unternehmen nun ganze Etagen als verwaltete Campusse aus und bündeln Empfang, IT, Reinigung und Sicherheit in einer vorhersehbaren monatlichen Rechnung. IWGs kapitalschonendes Franchising und Selinas Übernahme von Remote Year veranschaulichen, wie Franchising- und Hospitality-Hybride dieses Modell über Vorstadtgürtel hinaus ausweiten können. Betreiber, die Portfolios nach Stufen gliedern – Mikrozentren für Freiberufler, mittelgroße Suiten für wachsende Unternehmen und Campusetagen für Konzerne – halten Kunden im südamerikanischen Coworking-Büroflächen-Ökosystem, während es reift.

Große Einrichtungen überschreiten in der Regel 5.000 m² und kombinieren private Suiten mit gemeinschaftlichen Cafés und Veranstaltungsterrassen. In den Jahren 2024-2025 boten neue Fertigstellungen wie JK Square Coworking-Mietern Anreize für einen frühen Einzug und subventionierten damit effektiv Ausbauten, während die Hochhäuser vermietet wurden. Mittelgroße Zentren mit oft 2.000-5.000 m² bleiben das Arbeitspferd und balancieren Kosten und Ausstattungstiefe. Kleine Zentren unter 2.000 m² verbreiten sich in 15-Minuten-Stadt-Bezirken und wandeln Einzelhandelsflächen in Lofts mit 10 bis 30 Schreibtischen um, die lokale Freiberufler ansprechen. Dieses abgestufte Spektrum untermauert die anhaltende Breite des südamerikanischen Coworking-Büroflächen Marktes.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Sektor: IT/ITES dominiert, während BFSI aufgrund von Resilienzanforderungen zunimmt

Informationstechnologie und IT-gestützte Dienstleistungen machten 2025 42,7 % des Umsatzes aus und festigten ihre Rolle als Ankermietergruppe. Banking, Finanzdienstleistungen und Versicherungen ist auf dem Weg, bis 2031 die schnellste CAGR von 12,9 % zu verzeichnen, da Regulierungsbehörden geografisch verteilte Wiederherstellungsstandorte fordern. Finanzinstitute prüfen nun ISO-27001-Zertifizierung und konforme Datenräume vor der Unterzeichnung, was eine Premiumpreisgestaltung für Betreiber ermöglicht, die in prüfungssichere Infrastruktur investieren. Beratungsunternehmen folgen dicht dahinter und nutzen flexible Zentren, um kundenorientierte Teams in sekundären Städten ohne langfristige Mietverträge zu platzieren. Unterdessen dringen Energie-, Biowissenschafts- und Rechtsunternehmen in den Markt für Co-Working-Büroflächen in Südamerika ein, da projektbasierte Aufträge zunehmen.

Die stabile IT/ITES-Basis schützt die Belegung, wenn die Kapitalmärkte sich anspannen, während BFSI-Verträge mehrjährige Einnahmen liefern und die Standortdiversifizierung in Brasilien, Peru und Chile vorantreiben. Betreiber, die datensouveräne Cloud-Konnektivität und biometrischen Zugang sichern, können diese Compliance-Prämie monetarisieren und den Gesamtmarktanteil der Co-Working-Büroflächen in Südamerika, der von hochwertigen Zentren erfasst wird, steigern.

Nach Endnutzung: Unternehmen sorgen für Stabilität, Start-ups treiben das Wachstum voran

Unternehmen machten 2025 44,6 % des Umsatzes aus und unterzeichneten Hauptmietverträge für hybride Campusse, die Unternehmensimmobilienlinien durch die Verlagerung von Investitionsausgaben zu Betriebsausgaben entlasten. Start-ups und Sonstige werden bis 2031 eine CAGR von 12,2 % verzeichnen, angetrieben von Frühphasenunternehmen, die in mageren Finanzierungsphasen Liquidität schonen. Flexible Mitgliedschaften – Hot Desks für Gründer, private Pods bei Teamwachstum – ermöglichen es Betreibern, Arbeitsplätze zusammen mit Veranstaltungen und Cloud-Credits zu verkaufen. Freiberufler kaufen Tagespässe und Besprechungsräume und liefern margenstarke Zusatzeinnahmen, obwohl die Fluktuation hoch bleibt.

Ausgewogene Mietermixe begrenzen das Start-up-Engagement auf etwa ein Drittel des Umsatzes und schützen Betreiber, wenn Risikokapitalfinanzierungszyklen abkühlen. Partnerschaften mit Wohnimmobilienentwicklern, wie etwa Magik-LZ-Umbauten, bündeln Co-Working-Gebühren in Eigentumswohnungsgebühren, sichern die Belegung und erweitern die Reichweite des Marktes für Co-Working-Büroflächen in Südamerika in rein wohnwirtschaftliche Blöcke.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Brasilien erwirtschaftete im Jahr 2025 35,6 % des regionalen Umsatzes, gestützt durch eine Nettovermietung von 150.182 m² im São Paulo Klasse-A-Segment, die stärkste Aufnahme seit sieben Jahren. Während der gesamte CBD-Leerstand auf 17,35 % sank, sind die Unterschiede gravierend: Pinheiros liegt bei nahezu Vollauslastung mit monatlichen Premiummieten von USD 35,4/m² (BRL 176,85), während Chácara Santo Antônio über 48 % verharrt, was einen gespaltenen Markt bestätigt, in dem der Mikrostandort die Gesamtangebotslage übertrumpft. Staatliche Initiativen zur Verlagerung von Behörden in die Innenstadt steigern den Wochentags-Fußgängerverkehr und fördern die Nachfrage nach Mikrozentren innerhalb von zehn Minuten vom öffentlichen Nahverkehr. Dennoch warnen Überangebotsbereiche Betreiber, auf eine disziplinierte Standortwahl zu setzen, um Renditen zu sichern und das Vertrauen in den Südamerika Coworking-Büroflächen Markt zu stärken.

Peru entwickelt sich bis 2031 zum am schnellsten wachsenden Markt der Region, unterstützt durch Limas aufsteigende Position als Nearshore-Outsourcing-Zentrum. Der lokale Betreiber Comunal bedient eine breite Basis von Unternehmenskunden an wichtigen Standorten wie Santa Cruz, Panorama und El Polo. Gleichzeitig haben die globalen Marken Regus und Spaces ihre Präsenz in Lima ausgebaut und bieten flexible Formate einschließlich stündlicher Schreibtische und Tagespässe an. Die weitere Expansion in sekundäre Städte wie Arequipa und Cusco positioniert Betreiber vor großen multinationalen Vermietern. Da Breitbandinfrastruktur und Geschäftstätigkeit in diesen Städten weiter zunehmen, werden frühe Marktteilnehmer voraussichtlich von Vorteilen des Erstbewegers profitieren.

Chile und Kolumbien profitieren von öffentlicher Kofinanzierung und ADN-Designierungen, die kreative Unternehmer in subventionierte Bezirke ziehen. Der Medellín-Campus von Impact Hub demonstriert den Beschäftigungseffekt, den diese Programme liefern, und zieht missionsorientierte Unternehmen an, die später in kommerzielle Zentren aufsteigen. Argentinien, das sich von makroökonomischen Turbulenzen erholt, bietet opportunistisches Aufwärtspotenzial; Regus und Spaces unterhalten Präsenzen in Buenos Aires, die bereit sind, zu profitieren, sobald Währungs- und politische Volatilität nachlässt. Kleinere Nationen – allen voran Uruguay und Ecuador – nutzen Lifestyle-Migration, wobei Montevideo auf dem Digitalnomaden-Kreislauf auftaucht und Hospitality-Coworking-Hybride anzieht. Insgesamt bestätigen diese divergierenden Entwicklungen, dass der Südamerika Coworking-Büroflächen Markt auf länderspezifische Strategien angewiesen sein wird, anstatt auf einen einheitlichen Rollout.

Wettbewerbslandschaft

Die führenden Anbieter WeWork, IWG (Regus, Spaces) und Selina dominieren weiterhin die formelle Landschaft flexibler Arbeitsflächen, lassen dabei jedoch Raum für regionale Betreiber und Einzelstandort-Unabhängige zur Expansion. WeWork reduzierte seinen brasilianischen Fußabdruck im Jahr 2025 und wechselte zu einem Mietabgleichsmodell, das Mietverpflichtungen enger an die Belegungsquoten anpasst. Die im September 2024 gemeldeten Räumungen verdeutlichten jedoch die strukturellen Risiken, die entstehen, wenn feste Verbindlichkeiten die Umsatzentwicklung übersteigen. IWG verfolgte eine kapitalschonendes Wachstumsstrategie und unterzeichnete 2024 zahlreiche kapitalschonende Vereinbarungen mit starkem Fokus auf Vorstadtlagen. Dies zeigt, wie Franchise- und Managementvertragsmodelle eine Expansion ohne nennenswerte Bilanzbelastung ermöglichen können.

Zweitrangige Herausforderer nutzen lokales Wissen. Communal in Peru, Impact Hub in Kolumbien und HQ in gemischten brasilianisch-peruanischen Korridoren nutzen Gemeinschaftsbindungen und SDG-orientierte Programme, um sich von transaktionalen Arbeitsplätzen abzuheben. Gleichzeitig fügen Vermieter, die selbst betriebene flexible Etagen ausprobieren, eine quasi-wettbewerbliche Schicht hinzu, doch viele wechseln zu Partnerschaften, sobald Belegungsanalysen Kompetenzlücken aufzeigen. Technologie ist das neue Schlachtfeld: Globale Ketten investieren in proprietäre Apps und IoT-Sensoren für dynamische Preisgestaltung, während Unabhängige leichtere SaaS-Stacks einsetzen, was die datengesteuerte Umsatzoptimierung einschränkt.

Konsolidierungsgerüchte halten an. Institutionelle Investoren durchsuchen fragmentierte Bestände nach Rollup-Möglichkeiten, insbesondere bei Betreibern mit zwei bis fünf Standorten und positivem EBITDA, aber begrenztem Skalierungskapital. Eine Fusionswelle könnte die Konzentration des Marktes für Co-Working-Büroflächen in Südamerika erhöhen, doch regulatorische Hürden und kulturelle Passung könnten das Tempo dämpfen. Derzeit belohnen die Wettbewerbsdynamiken kapitalschonendes Franchising und missionsorientierte Boutiquen gleichermaßen, sofern beide bei Mietbedingungen und Standortökonomie diszipliniert bleiben.

Führende Unternehmen im Südamerika Coworking-Büroflächen Markt

-

WeWork Inc.

-

IWG plc (Regus, Spaces)

-

Selina Hospitality

-

Co-Work LatAm

-

IOS OFFICES

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: WeWork hat sein Co-Working-Partnernetzwerk auf nahezu 2.000 Standorte weltweit ausgebaut, mit strategischem Fokus auf internationale Märkte, insbesondere Mexiko in Lateinamerika. Durch die Zusammenarbeit mit lokalen Co-Working-Betreibern strebt WeWork an, die Zugänglichkeit flexibler Arbeitsflächenlösungen zu verbessern und Raumbuchungen über seine digitale Plattform zu vereinfachen. Diese Expansion ist für den lateinamerikanischen Markt von erheblicher Bedeutung, da die Präsenz globaler Akteure wie WeWork die Nachfrage stärkt und lokalen Co-Working-Ökosystemen Glaubwürdigkeit verleiht.

- August 2025: In einem bedeutenden Schritt für die lateinamerikanische Co-Working-Szene sicherte sich Woba, ein in Brasilien ansässiger Betreiber von Co-Working- und flexiblen Büros (früher bekannt als BeerOrCoffee), im Jahr 2025 rund 13,5 Millionen USD an Finanzierung. Diese Kapitalspritze ist für die Erweiterung seines Netzwerks flexibler Arbeitsflächen in ganz Brasilien vorgesehen.

Berichtsumfang des Südamerika Coworking-Büroflächen Marktes

| Klein |

| Mittel |

| Groß |

| Informationstechnologie und ITES |

| BFSI (Banking, Finanzdienstleistungen und Versicherungen) |

| Unternehmensberatung und professionelle Dienstleistungen |

| Sonstige Dienstleistungen (Einzelhandel, Biowissenschaften, Energie, Recht usw.) |

| Freiberufler / Einzelpersonen |

| Unternehmen |

| Start-ups und Sonstige |

| Brasilien |

| Argentinien |

| Chile |

| Kolumbien |

| Peru |

| Übriges Südamerika |

| Nach Größe und Umfang der Einrichtung | Klein |

| Mittel | |

| Groß | |

| Nach Sektor | Informationstechnologie und ITES |

| BFSI (Banking, Finanzdienstleistungen und Versicherungen) | |

| Unternehmensberatung und professionelle Dienstleistungen | |

| Sonstige Dienstleistungen (Einzelhandel, Biowissenschaften, Energie, Recht usw.) | |

| Nach Endnutzung | Freiberufler / Einzelpersonen |

| Unternehmen | |

| Start-ups und Sonstige | |

| Nach Land | Brasilien |

| Argentinien | |

| Chile | |

| Kolumbien | |

| Peru | |

| Übriges Südamerika |

Im Bericht beantwortete Schlüsselfragen

Welche CAGR wird für flexible Arbeitsflächen in Südamerika bis 2031 prognostiziert?

Der Südamerika Coworking-Büroflächen Markt soll zwischen 2026 und 2031 einen CAGR von 12 % verzeichnen und von 1,25 Milliarden USD im Jahr 2026 auf 2,25 Milliarden USD bis zum Ende des Zeitraums steigen.

Welches Land trägt derzeit den größten Umsatz bei?

Brasilien generierte 2025 35,6 % des regionalen Umsatzes, angetrieben durch die starke Aufnahme von Premiumflächen in São Paulo.

Welches Land wird voraussichtlich am schnellsten wachsen?

Peru wird voraussichtlich im Zeitraum 2026–2031 mit 13,2 % wachsen, da Lima seine Nearshore-Outsourcing-Rolle stärkt und sekundäre Städte neue Zentren eröffnen.

Welches Einrichtungsgrößensegment ist für das höchste Wachstum vorgesehen?

Großformatige Zentren werden voraussichtlich die schnellste CAGR von 12,7 % verzeichnen, was den Unternehmenshunger nach Campus-ähnlichen Umgebungen mit gebündelten Dienstleistungen widerspiegelt.

Warum beschleunigt sich die BFSI-Nachfrage?

Bank- und Versicherungsunternehmen müssen strengere Anforderungen an die betriebliche Resilienz erfüllen, was sie dazu veranlasst, verteilte, ISO-zertifizierte Flächen anzumieten, und eine CAGR von 12,9 % im Segment bis 2031 antreibt.

Seite zuletzt aktualisiert am: