Marktgröße und Marktanteil des Wohnimmobilienmarkts in Lateinamerika

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

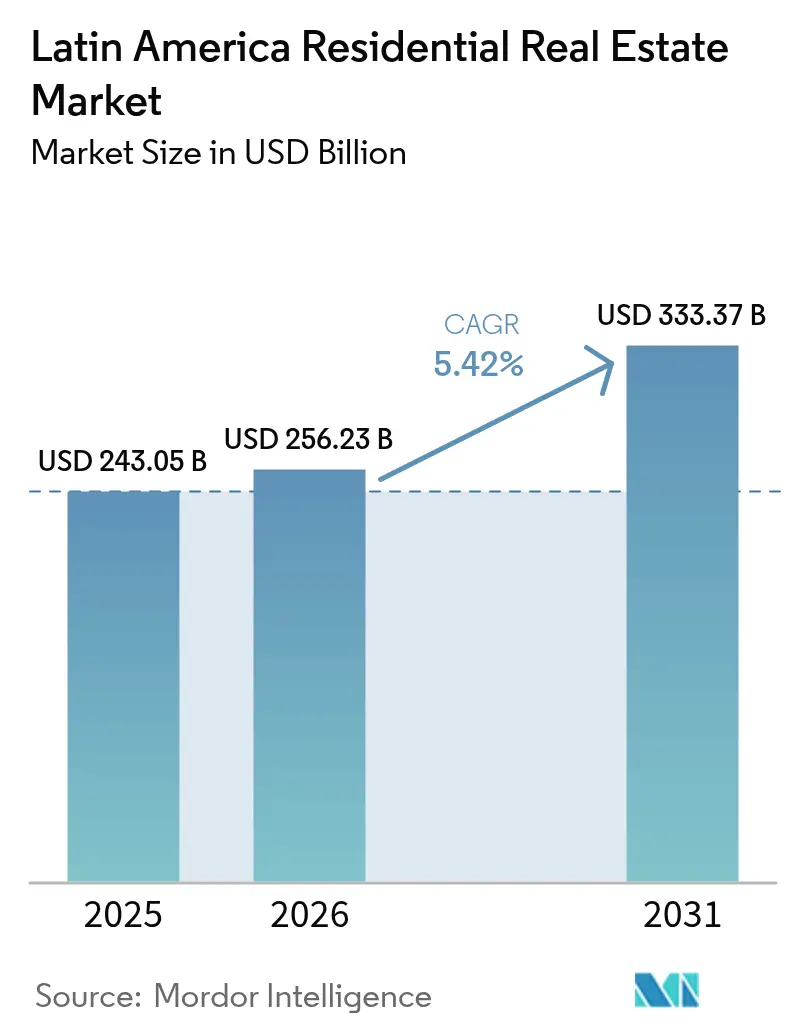

| Marktgröße im Basisjahr (2025) | 243.05 Milliarden US-Dollar |

| Marktgröße (2026) | 256.23 Milliarden US-Dollar |

| Marktgröße (2031) | 333.37 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.42% CAGR |

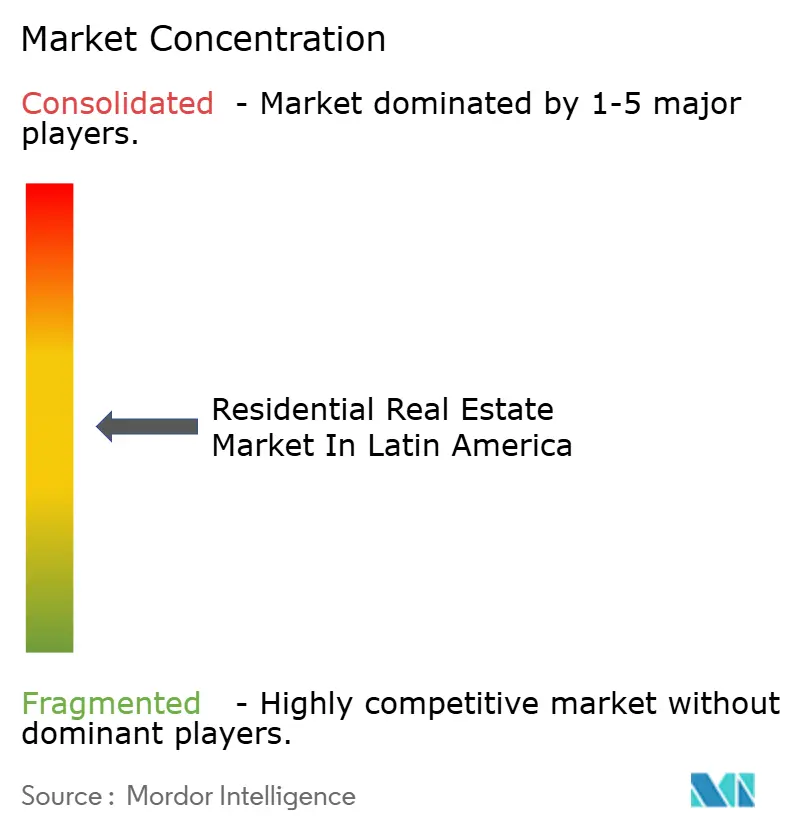

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des lateinamerikanischen Wohnimmobilienmarkts durch Mordor Intelligence

Die Marktgröße des lateinamerikanischen Wohnimmobilienmarkts wurde im Jahr 2025 auf 243,05 Milliarden USD geschätzt und soll von 256,23 Milliarden USD im Jahr 2026 auf 333,37 Milliarden USD bis 2031 wachsen, bei einer CAGR von 5,42 % während des Prognosezeitraums (2026–2031). Robuste Haushaltsbildungsraten, die das Bevölkerungswachstum übersteigen, ein regionaler Wohnungsmangel von über 45 Millionen Einheiten sowie sinkende Leitzinsen sind die strukturellen Säulen dieses Aufwärtstrends. Subventionen des öffentlichen Sektors, steigende Mittelschichteinkommen und die stetige Professionalisierung von Immobilienverwaltungsplattformen ziehen weiterhin internationales Kapital an, auch wenn die Baukosteninflation von 3–4 % die Margen belastet. Investoren finden den lateinamerikanischen Wohnimmobilienmarkt besonders attraktiv, da Mietrenditen von durchschnittlich 9–15 % die vergleichbaren nordamerikanischen Renditen übertreffen. Die Einführung von PropTech hat die Erwerbskosten gesenkt und bürokratische Hindernisse abgebaut, was eine schnellere Absorption neuer Bestände in Brasilien, Mexiko und Kolumbien fördert.

Wichtigste Erkenntnisse des Berichts

- Nach Ländern führte Brasilien im Jahr 2025 mit einem Umsatzanteil von 40,85 %, während Kolumbien bis 2031 voraussichtlich mit einer CAGR von 6,92 % wachsen wird.

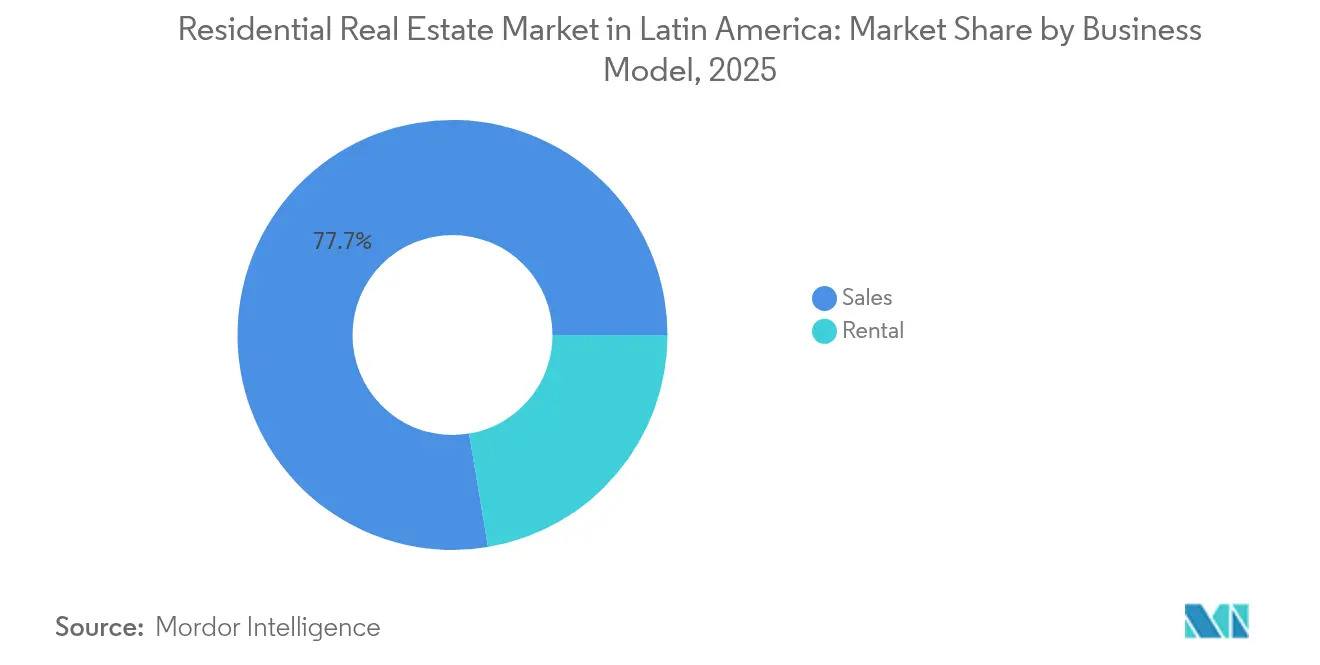

- Nach Geschäftsmodell erfasste der Verkaufskanal im Jahr 2025 77,65 % des Marktanteils des lateinamerikanischen Wohnimmobilienmarkts; das Mietsegment soll bis 2031 mit einer CAGR von 6,02 % wachsen.

- Nach Immobilientyp kontrollierten Apartments und Eigentumswohnungen im Jahr 2025 63,55 % des Umsatzes; Villen und Einfamilienhäuser sollen über denselben Zeitraum mit der höchsten CAGR von 6,15 % wachsen.

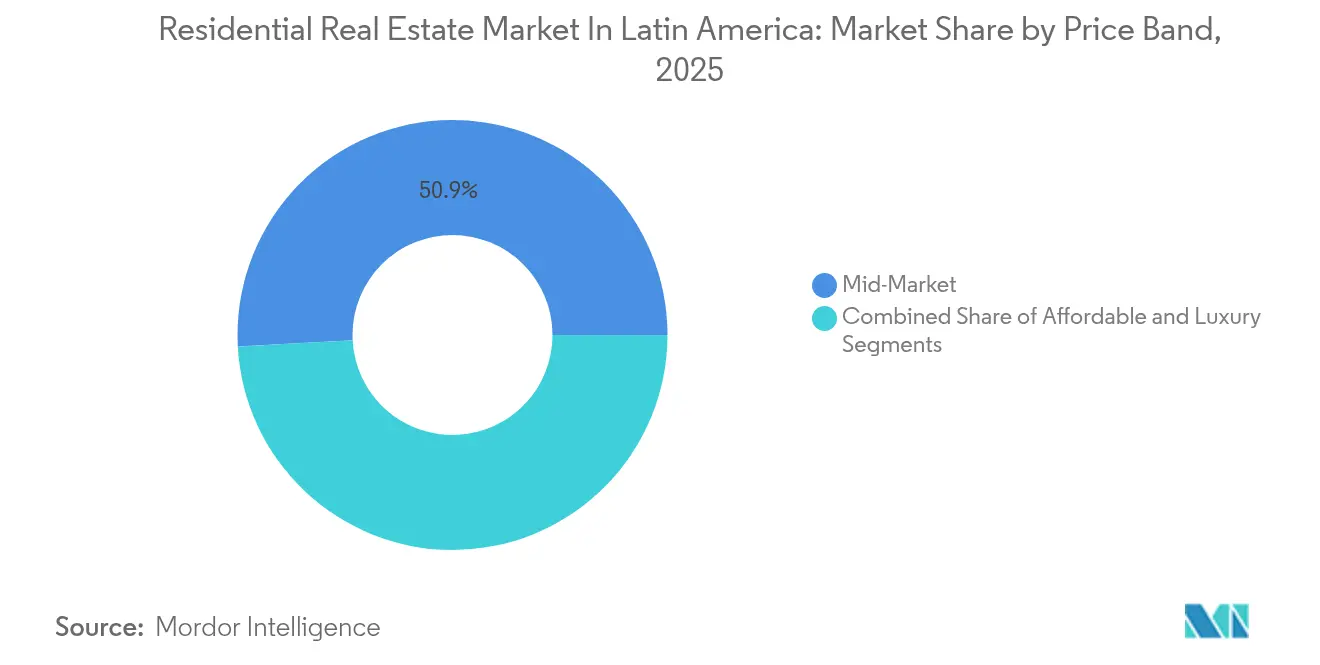

- Nach Preisklasse entfiel auf das Mittelklassesegment im Jahr 2025 ein Ausgabenanteil von 50,85 %; das erschwingliche Segment soll bis 2031 mit einer CAGR von 6,65 % steigen.

- Nach Verkaufsmodalität entfielen 2025 62,95 % des Umsatzes auf Primärtransaktionen, während der Sekundärmarkt eine CAGR-Prognose von 6,37 % bis 2031 aufweist.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im lateinamerikanischen Wohnimmobilienmarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Regionaler Wohnungsmangel von über 45 Millionen Einheiten als Antrieb der strukturellen Nachfrage | +1.8% | Global, mit höchster Auswirkung in Brasilien, Mexiko, Kolumbien | Langfristig (≥ 4 Jahre) |

| Von der Regierung geführte Sozialwohnungsprogramme, die das Angebot an erschwinglichem Wohnraum ausweiten | +1.2% | Brasilien, Mexiko, Kolumbien als Kern, Ausstrahlungseffekte auf Argentinien und Chile | Mittelfristig (2–4 Jahre) |

| Wachsende Mittelschicht und steigende Einkommen als Motor der Nachfrage nach Mittel- und Premiumnhäusern | +0.9% | Brasilien und Mexiko hauptsächlich, aufkommend in Kolumbien und Chile | Mittelfristig (2–4 Jahre) |

| Verbesserte Wohnbaufinanzierung durch Hypotheken- und Kreditexpansion | +0.7% | Brasilien, Mexiko, Kolumbien mit regulatorischem Einfluss durch Zentralbanken | Kurzfristig (≤ 2 Jahre) |

| Steigende Nachfrage nach gated communities und vertikalem Wohnen aufgrund städtischer Dichte und Sicherheit | +0.6% | Große Ballungsräume: São Paulo, Mexiko-Stadt, Bogotá, Buenos Aires | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Regionaler Wohnungsmangel von über 45 Millionen Einheiten als Antrieb der strukturellen Nachfrage

In Lateinamerika leben über 59 Millionen Menschen unter unzureichenden Bedingungen, was auf eine anhaltende Angebotslücke im regionalen Wohnimmobilienmarkt hinweist. Um sein Wohnungsdefizit zu schließen, muss Mexiko jährlich über 800.000 neue Wohnungen bauen – ein Vorhaben, das Bauausgaben in Höhe von 1 % des nationalen BIP erfordert. Kolumbien hingegen benötigt jährlich zusätzlich 400.000 Einheiten, um seinen qualitativen Wohnungsmangel zu beheben. Diese Diskrepanzen zwischen Angebot und Nachfrage haben die Preisstabilität gestärkt, selbst inmitten breiterer wirtschaftlicher Abschwünge. In Städten der ersten Kategorie haben akute Grundstücksengpässe dazu geführt, dass Entwickler Vertikalprojekte bevorzugen und dabei kleinere Grundflächen wählen, aber Premiumpreise erzielen. Da die Haushaltsbildungsraten das Bevölkerungswachstum übersteigen, ist es offensichtlich, dass demografische Trends – und nicht zyklische BIP-Schwankungen – die langfristige Wohnungsnachfrage bestimmen werden.

Staatliche Sozialwohnungsprogramme zur Ausweitung des erschwinglichen Wohnraumangebots

Der Zugang zu erschwinglichem Wohnraum bleibt eine kritische Herausforderung für viele Familien in Lateinamerika. Die Regierungen der Region setzen innovative Programme um, um dieses drängende Problem zu lösen. Brasiliens überarbeitetes Minha Casa, Minha Vida (MCMV)-Programm erstreckt sich nun auf Haushalte mit einem monatlichen Einkommen von bis zu 2.400 USD. Diese Anpassung hat dazu geführt, dass 83 % der Verkäufe von MRV im ersten Quartal 2025 in subventionierte Kategorien geflossen sind. In Kolumbien ermöglicht die Initiative Mi Casa Ya Familien, Zuschüsse zwei Jahre vor der Wohnungsübergabe zu sichern. Dies mindert nicht nur die mit der Baufinanzierung verbundenen Risiken, sondern beschleunigt auch den Vorverkaufsprozess. Mexikos INFONAVIT-Reform, die im Februar 2025 in Kraft tritt, führt ein bahnbrechendes Mietkauf-Modell ein. Diese Innovation trennt die Subventionsberechtigung vom unmittelbaren Bedarf an Wohneigentum. Zusammen zielen diese Initiativen darauf ab, bis 2026 2 Millionen erschwingliche Wohneinheiten zu liefern, und erschließen damit einen potenziellen Baumarkt im Wert von beeindruckenden 100 Milliarden USD. Über den Wohnungsbau hinaus versprechen diese Maßnahmen Vorteile wie verbesserten Kreditaugang, einen Anstieg der Hypothekverbriefung und eine breitere Nutzung industrieller Bausysteme[1]Ministerium für Wohnungsbau, "Mi Casa Ya Subventionsprogramm," minvivienda.gov.co.

Wachsende Mittelschicht und steigende Einkommen als Motor der Mittel- und Premiumnachfrage

Der lateinamerikanische Wohnimmobilienmarkt erlebt einen bedeutenden Wandel, der durch sich verändernde wirtschaftliche und demografische Trends angetrieben wird. In den Jahren 2024 und 2025 übertrafen die Reallöhne in Brasilien und Mexiko die Inflation, was die Ermessensbudgets sowohl von Erstkäufern als auch von aufstiegswilligen Käufern verbesserte. Im Januar 2025 stellten Cyrela in Zusammenarbeit mit dem Canada Pension Plan Investment Board 340 Millionen USD bereit, um Luxustürme in São Paulo zu entwickeln. Diese Türme sind auf die Bedürfnisse von Berufstätigen im Alter von 30 bis 45 Jahren ausgerichtet, die später im Leben Familieneinheiten gründen und nun hochwertige Ausstattungen priorisieren. Kolumbien zeigt eine ähnliche Entwicklung: Camacol prognostiziert 63.000 neue Mittelklasseabschlüsse in Bogotá und Cundinamarca für 2025, was einem Jahresanstieg von 14 % entspricht, unterstützt durch sinkende Hypothekenzinsen von 11–12 %. Infolgedessen teilt sich der lateinamerikanische Wohnimmobilienmarkt in zwei unterschiedliche Segmente auf: einen robusten subventionierten Produktionssektor und ein widerstandsfähiges Premiumsegment, die beide gegenüber kurzfristiger Marktvolatilität gut abgesichert erscheinen.

Verbesserte Wohnbaufinanzierung durch Hypotheken- und Kreditexpansion

Der Zugang zur Wohnbaufinanzierung erlebt in Lateinamerika einen bedeutenden Wandel, der durch innovative Maßnahmen und Finanzreformen vorangetrieben wird, die darauf abzielen, Kreditnehmer zu stärken und Marktchancen zu erweitern. Seit Juli 2025 ermöglicht Brasiliens neu eingeführter Rechtsrahmen für Sicherheiten, dass eine einzige Immobilie durch spezialisierte Sicherheitenverwalter mehrere Darlehen absichern kann. Diese Innovation reduziert nicht nur das Sicherheitenrisiko, sondern verlängert auch die Darlehenslaufzeiten. Da das brasilianische Spar- und Darlehensystem über 280 Milliarden USD an einsetzbaren Ressourcen verfügt, ist es bereit, das Doppelte des Emissionsvolumens von 2024 zu finanzieren. In Mexiko erhielt die Hypothekenbezahlbarkeit einen Schub, als INFONAVIT die Lohnabzüge auf maximal 20 % der Löhne festlegte und sicherstellte, dass Mietzahlungen bei 30 % begrenzt bleiben. Diese Anpassung erhöht das Resteinkomme der Kreditnehmer. Ein regionaler Trend von Zinssenkungen, hervorgehoben durch Kolumbiens Rückgang von zweistelligen Leitzinshöchstwerten, hat den Pool potenzieller Kreditnehmer erweitert. Zusammen weiten diese Entwicklungen nicht nur die Finanzierungslandschaft für den lateinamerikanischen Wohnimmobilienmarkt aus, sondern beschleunigen auch den Abschlussprozess für Primär- und Sekundärtransaktionen.

Analyse der Hemmnisse*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Baukosten durch Inflation und Lieferkettenvolatilität | -0.8% | Global, mit höchster Auswirkung in Mexiko, Brasilien, Argentinien | Kurzfristig (≤ 2 Jahre) |

| Grundstücksknappheit und steigende Grundstückspreise in Ballungsräumen der ersten Kategorie | -0.6% | Ballungsräume São Paulo, Mexiko-Stadt, Bogotá, Buenos Aires | Langfristig (≥ 4 Jahre) |

| Wirtschaftliche Instabilität und Währungsschwankungen, die das Käufervertrauen mindern | -0.4% | Argentinien hauptsächlich, sekundäre Auswirkungen in Brasilien und Mexiko | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Baukosten durch Inflation und Lieferkettenvolatilität

Die Baubranche in Lateinamerika kämpft mit erheblichen Herausforderungen, da Inflation und Lieferkettenstörungen weiterhin den Betrieb belasten. Im Jahr 2024 stiegen die Materialpreise in Mexiko um 4 %, was Kolumbiens 3 % und Perus 2 % überstieg. Diese wachsende Kluft engt die Gewinnspannen ein, insbesondere bei Projekten für einkommensschwache Bevölkerungsgruppen. Rückstände aus der Covid-Ära belasten die Branche noch immer, insbesondere bei Glas, HLK-Anlagen und Ausbaumaterialien. Infolgedessen haben Entwickler zwei Möglichkeiten: Bauzeitpläne verlängern oder zusätzliche Kosten für Sofortkäufe aufwenden. In Brasilien kämpfen Auftragnehmer trotz eines moderateren jährlichen Anstiegs des Zivil-Baukostenindex um 3,3 % mit einem Mangel an qualifizierten Elektrikern und Klempnern. Diese Knappheit treibt die Lohnangebote über die budgetierten Beträge hinaus. Der Druck wird am stärksten bei Projekten für erschwinglichen Wohnraum spürbar, wo festgelegte Verkaufspreise auf schwankende Materialkosten treffen. Um sich anzupassen, setzen einige Bauherren auf die ortsunabhängige Vorfertigung von Wandpaneelen, was die Zykluszeiten um 15 % verkürzt und einen Puffer gegen den Inflationsdruck bietet.

Grundstücksknappheit und steigende Grundstückspreise in Ballungsräumen der ersten Kategorie

Grundstücksknappheit und steigende Preise in Ballungsräumen der ersten Kategorie sind zu kritischen Herausforderungen für Entwickler geworden und prägen Strategien und Entscheidungsprozesse. Der strategische Vorteil hängt nun vom Wettbewerb um Topgrundstücke ab. Im zweiten Quartal 2025 investierte Cyrela 96 Millionen USD in Grundstücksakquisitionen – ein Betrag, der doppelt so hoch ist wie der jüngste Quartalsdurchschnitt – was das knapper werdende Angebot unterstreicht. Während São Paulos Stadtentwicklungsplan die Umwandlung von leer stehenden Innenstadtgebäuden in gemischt genutzte Objekte fördert, verzögern unsichere Enteignungszeitpläne weiterhin den Fortschritt und erhöhen die Haltekosten. Um Preissteigerungen zu begegnen, bilden Entwickler wie EZTEC Joint Ventures mit Grundstückseigentümern und tauschen Umsatzbeteiligungen gegen Sofortauszahlungen. In Argentinien hat die Währungsvolatilität einige Bauherren dazu veranlasst, vorgefertigte Häuser aus China zu importieren, was eine Reduzierung der Baukosten um 90 % ermöglicht – ein Zeichen für die außergewöhnlichen Maßnahmen, die als Reaktion auf extreme Knappheit ergriffen werden. Langfristige Lösungen, wie die transitorientierende Verdichtung zur Maximierung von Grundflächenzahlen, bleiben aufgrund der komplexen Genehmigungsverfahren kompliziert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Geschäftsmodell: Verkauf dominiert weiterhin, Vermietung gewinnt an Fahrt

Der Verkaufskanal hielt im Jahr 2025 77,65 % des Umsatzes und bestätigt damit die Wohneigentumskultur, die den lateinamerikanischen Wohnimmobilienmarkt prägt. Die Vermietung hingegen soll bis 2031 eine CAGR von 6,02 % verzeichnen, angetrieben durch verzögerte Haushaltsbildung, Mobilität in der Gig-Economy und das Interesse von Pensionsfonds an stabilen Cashflows. Mexiko-Stadts Bürgerrechtsreform vom August 2024 begrenzt Mieterhöhungen auf die Inflationsrate und schreibt innerhalb von 30 Tagen ein digitales Register vor, was die Transparenz erhöht und den Mietermieterpool erweitert. In Brasilien planen Cyrela und CPP Investments bis 2027 sieben Mehrfamilienhäuser-Türme, was zeigt, dass institutionelles Eigenkapital die Vermietungslücke erkennt. Sparrenditen nahe Mehrjahrestiefs lenken inländische Investoren weiter in Ertragsliegenschaften um und stärken die Dynamik der Vermietung im lateinamerikanischen Wohnimmobilienmarkt.

Bessere Risikokennzahlen stärken auch die Vermietungsthese. Von brasilianischen Kreditauskunfteien bereitgestellte Ausfallsdaten zeigen eine Verbesserung der pünktlichen Zahlung um 150 Basispunkte, nachdem Vermieter automatisierte Verifizierungstools eingeführt haben. Gleichzeitig erweitern Mietkauf-Pilotprojekte im Rahmen von Mexikos INFONAVIT die Reichweite auf einkommensschwächere Haushalte, ohne die Haushaltsmittel zu belasten. Wenn die Pilotrenditen über 10 % bleiben, erwarten Analysten, dass bis 2027 Verbriefungen auf dem Sekundärmarkt entstehen werden, die Liquidität in eine traditionell undurchsichtige Anlageklasse einbetten. Diese Trends konvergieren dazu, den lateinamerikanischen Wohnimmobilienmarkt über die Haltungsoptionen hinweg vielfältiger zu gestalten und sowohl Entwickler als auch langfristige Vermögensverwalter zu unterstützen.

Nach Immobilientyp: Apartments dominieren, da vertikales Wohnen an Popularität gewinnt

Apartments und Eigentumswohnungen machten im Jahr 2025 63,55 % des Werts aus und bestätigen damit die Vorherrschaft vertikaler Lösungen in dicht besiedelten Ballungsräumen. Villen und Einfamilienhäuser sollen mit einer CAGR von 6,15 % wachsen, aber Infill-Eigentumswohnungsprojekte erhalten weiterhin den Löwenanteil der Kapitalzuweisungen. EZTECs Markteinführung von Moved Osasco Residence im Wert von 43,6 Millionen USD fügte 357 Einheiten auf zwei Türmen im Großraum São Paulo hinzu und richtet sich an Beschäftigte im Technologiesektor, was die Apartmenterzählung stärkt. Vorgefertigte Fassaden verkürzen die Zykluszeit, ermöglichen einen schnelleren Einheitenumsatz und verbessern die internen Renditen.

Die städtische Grundstücksknappheit korreliert mit Sicherheitsbedenken und treibt die Nachfrage nach geschlossenen Hochhausgemeinden an, die Coworking-Spaces, Concierge-Dienste und ESG-Zertifizierungen integrieren. Brasiliens Ecoparque Bairros Integrados-Konzept veranschaulicht die nächste Generation der Masterplanung: duale Nutzungszonierung, 50 % Grünfläche und Netto-Null-Infrastruktur. In Kolumbien wird die Vertikalisierung auch durch Hypothekenbewertungsquoten vorangetrieben, die kleinere Ticketgrößen begünstigen, was Apartmentdarlehen leichter zu vergeben und zu verbriefen macht. Folglich bleibt das Apartment im lateinamerikanischen Wohnimmobilienmarkt das Anker-Segment, auch wenn periphere Vororte eine Bungalow-Renaissance erleben, die durch Straßen- und Schienenausbauten unterstützt wird.

Nach Preisklasse: Mittelklasse behält Mehrheit, aber Erschwinglich-Segment führt das Wachstum an

Das Mittelklassesegment erfasste im Jahr 2025 50,85 % der Ausgaben und unterstreicht damit seine Bedeutung als Mengengrundlage des lateinamerikanischen Wohnimmobilienmarkts. Erschwinglicher Wohnraum ist jedoch bis 2031 für eine CAGR von 6,65 % vorgesehen und übertrifft damit alle anderen Preisklassen. Brasiliens überarbeitetes MCMV erhöhte die Preisobergrenze auf 70.000 USD – ein Schritt, der die Anzahl der Neumarktstarts um 3 % verringerte, aber einen Umsatzsprung von 10 % auslöste, da mehr Familien förderberechtigt sind. Subventionen decken nun 85 % des Einheitspreises in der niedrigsten Einkommensgruppe ab und entlasten die Entwicklerpipelines von Risiken.

Cury Construtoras Markteinführung von 11.000 Apartments im Jahr 2024 im Wert von 620 Millionen USD unterstreicht, dass Skalierbarkeit im Erschwinglich-Segment erreichbar bleibt. In Kolumbien garantieren Vorverkaufssubventionen die Nachfrage, bevor ein Projekt beginnt, und mindern spekulativen Angebotsüberhang. Für Mittelklasseakteure verlagert sich die Wettbewerbsdifferenzierung auf Ausstattungsmerkmale: Glasfaserverbindung, Kindertagesstätten und Dachgärten. Da steigende Einkommen Käufer in größere Wohnflächen führen, bewahrt der lateinamerikanische Wohnimmobilienmarkt sein Volumen im mittleren Segment, während er die öffentliche Politik nutzt, um das unterste Segment zu beschleunigen.

Nach Verkaufsmodalität: Primärangebot dominiert, aber Fluidität des Sekundärmarkts verbessert sich

Primär- (Neubau-)Transaktionen machten im Jahr 2025 62,95 % der Transaktionen aus, gestützt durch groß angelegte öffentliche Programme und Greenfield-Chancen. Der Sekundärkanal soll mit einer CAGR von 6,37 % wachsen, begünstigt durch digitalisierte Angebote und verbesserte Bewertungsanalytik. São Paulo verzeichnete 76.000 Einheitenverkäufe gegenüber 73.200 Markteinführungen im Jahr 2023, was auf eine Bestandsabsorption und eine aufkeimende Weiterverkaufspipeline hinweist. PropTech-Marktplätze füllen das historische Vakuum, das durch das Fehlen von MLS-Systemen entstanden ist, und reduzieren die Vermarktungsdauer um durchschnittlich 22 Tage.

Finanzinnovationen folgen. Brasiliens Sicherheitengesetz erlaubt die Wiederverwendung von Sicherheiten, sodass Hauseigentümer refinanzieren und Eigenkapital herausnehmen können, ohne erstrangige Pfandrechte zu löschen, was die Mobilität zwischen Primär- und Sekundärsegmenten erhöht. Mexikos Geldwäschebekämpfungsregeln, die ab August 2025 gelten, erstrecken die Überprüfung auf Sekundärübertragungen und verringern damit das Reputationsrisiko für grenzüberschreitende Investoren [lexology.com]. Mit zunehmendem Vertrauen wird der lateinamerikanische Wohnimmobilienmarkt liquider und fördert Portfoliorotation und professionelle Maklerdienstleistungen.

Geografische Analyse

Im Jahr 2025 hielt Brasilien mit 40,85 % einen bedeutenden Anteil am lateinamerikanischen Wohnimmobilienmarkt, unterstützt durch das umfangreiche Minha Casa, Minha Vida-Programm und starke institutionelle Koinvestitionen. Im vergangenen Jahr erzielte allein São Paulo ein kombiniertes Start- und Verkaufsvolumen von beeindruckenden 8,8 Milliarden USD. Darüber hinaus hat der neu umgesetzte Rechtsrahmen für Sicherheiten 280 Milliarden USD an Hypothekenliquidität freigesetzt. Das Wachstum von PropTech – von 500 Start-ups im Jahr 2018 auf über 1.200 im Jahr 2024 – trägt dazu bei, Transaktionen zu vereinfachen. Diese Entwicklung harmoniert gut mit Bautechnologieinnovationen, die die Zykluszeiten erfolgreich um 15 % reduziert haben.

Mexiko profitiert von günstigen demografischen Trends und industriellem Near-shoring, steht jedoch vor Herausforderungen durch eine Vorleistungskostenintflation von über 4 %. Im August 2024 wurden Mietreformen eingeführt, um Mieterbeziehungen zu stabilisieren, indem jährliche Anpassungen an die Headline-Inflation gekoppelt wurden. Darüber hinaus führte die INFONAVIT-Reform vom Februar 2025 Mietkaufformate ein, die besonders für das Subprime-Segment attraktiv sind. Während strengere Geldwäschebekämpfungs-Compliance die Due-Diligence-Kosten erhöht hat, hat sie auch das Anlegervertrauen gestärkt. Diese Verbesserung hat es dem lateinamerikanischen Wohnimmobilienmarkt ermöglicht, einen größeren Anteil der Rücküberweisungen in den Wohnungsbestand zu lenken.

Kolumbien erweist sich als Wachstumsführer der Region mit einer prognostizierten CAGR von 6,92 % bis 2031. Da die Hypothekenzinsen allmählich auf 11 % sinken und Mi Casa Ya-Subventionen bis zu 8.000 USD des Ticketpreises abdecken, prognostiziert Camacol den Verkauf von 63.000 Einheiten in Bogotá und Cundinamarca bis 2025. Trotz vorübergehender regulatorischer Kontrolle – wie der Untersuchung von Constructora Bolívar wegen angeblicher Verbraucherschutzverletzungen – bleibt das allgemeine politische Umfeld wohnraumfördernd. Chile und Argentinien zeigen gegensätzliche Dynamiken: Chiles Gesetz 21.718 hat die Genehmigungszeiten auf 30 Tage reduziert, während Argentiniens volatiler Peso die Kostenplanung erschwert, obwohl IRSA ein bemerkenswertes dreistelliges Umsatzwachstum meldet. Zusammen schaffen diese Faktoren eine vielfältige regionale Landschaft, in der der lateinamerikanische Wohnimmobilienmarkt trotz zunehmender Divergenz in nationalen Zyklen weiterhin insgesamt wächst.

Regulatorisches Umfeld

Die Wohnimmobilienentwicklung und -transaktionen in Lateinamerika werden durch eine Mischung aus nationalen Wohnungsbaurahmenwerken und kommunalen Genehmigungsverfahren geprägt, wobei die Compliance auf Gebäudeleistungsstandards und Verbraucherschutzvorschriften basiert. In Brasilien legt ABNT NBR 15575 Mindestanforderungen für Wohngebäude fest, einschließlich akustischer und thermischer Leistung sowie struktureller Sicherheit, während kommunale Vorschriften und Genehmigungen oft ein wesentlicher zeitbestimmender Faktor für Markteinführungen in Großstädten sind. In Mexiko stärkt NOM-247-SE-2021 die Transparenz und den Verbraucherschutz beim Verkauf von Wohnimmobilien durch standardisierte Offenlegungen und Vertragspraktiken und unterstützt damit formalisierte Prozesse im Primärmarkt.

Jüngste politische Maßnahmen bringen zudem verstärkte Aufsicht und gezielte Anreize in wichtigen Märkten. Im April 2026 wurde in Mexiko eine Gesetzesinitiative eingebracht, um ein Nationales Register für Immobilienfachleute (Registro Nacional de Profesionales Inmobiliarios) zu schaffen, was auf eine stärkere Professionalisierung und Nachverfolgbarkeit im Vermittlungs- und Beratungsgeschäft hinweist. In Chile hat das Wohnungsbauministerium (MINVU) den Betriebsrahmen für Wohnungswesen und Miteigentum weiter verfeinert, mit aktualisierten Umsetzungsleitlinien für Gesetz 21.442 und zusätzlichen städtebaulichen Integrationsstandards für gemeinnützige Wohnprojekte. Die 2025 festgelegten Parameter für Hypothekenzinszuschüsse unterstützen die nachfrageseitige Erschwinglichkeit im formellen Finanzierungskanal.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette für Wohnimmobilien in Lateinamerika umfasst Grundstückserwerb und Berechtigungen (Zonierung, Umwelt- und kommunale Genehmigungen), Projektfinanzierung (Banken, öffentliche Wohnungsbauprogramme und Kapitalmärkte), Planung und Konstruktion, Bauausführung, Material- und Ausrüstungsversorgung, Vertrieb und Vermittlung (zunehmend digitalisiert), Hypothekenvergabe und -prüfung, Abschluss und Registrierung sowie Immobilienverwaltung und Facility-Services nach der Übergabe. Staatlich unterstützte Programme spielen eine überproportionale Rolle bei der Absicherung erschwinglicher Nachfrage und der Stabilisierung des Cashflows der Entwickler, wie das brasilianische Programm Minha Casa, Minha Vida (MCMV) und ähnliche Förderungsmechanismen in Mexiko und Kolumbien zeigen. Diese Programme beeinflussen den Produktmix (erschwinglich und mittleres Preissegment), die Vorverkaufsgeschwindigkeit und die Auftragspipelines der Bauunternehmen.

Wichtige Reibungspunkte liegen vor- und mittelgelagert, darunter Grundstücksknappheit und Genehmigungsverfahren in Tier-1-Metropolen, Baukosteninflation und Fachkräftemangel, die die Zeitpläne verlängern und die Margen unter Druck setzen. Diese Einschränkungen drängen Bauträger zu industrialisierten Methoden und engeren Beschaffungspartnerschaften. Auf der Vertriebs- und Serviceseite reduzieren PropTech-Plattformen und professionelles Immobilienmanagement die Reibung von der Suche bis zum Abschluss und verbessern den laufenden Betrieb der Vermögenswerte, was die Liquidität sowohl bei Primär- als auch bei Sekundärtransaktionen unterstützt und den Käuferkreis für Miet- und Verkaufsformate erweitert.

Wettbewerbslandschaft

Der lateinamerikanische Wohnimmobilienmarkt weist eine moderate Konzentration auf, während Mexiko und Kolumbien einen stärker fragmentierten Markt aufweisen, ohne dass ein einzelner Entwickler mehr als 6 % Anteil hält. Führende Unternehmen wie MRV, Cyrela und Gafisa nutzen ihre Größe durch den Abschluss von Massenmaterialverträgen und die Umsetzung proprietärer digitaler Verkaufstrichter, die die Maklergebühren um bis zu 70 % senken. Ihr Fokus auf staatlich geförderte Projekte gewährleistet stabile Cashflows und erleichtert einen schnelleren Umschlag ihrer Grundstücksbanken. Mittelgroße Unternehmen hingegen konzentrieren sich auf Vorortkorridore, die von größeren Wettbewerbern oft unterversorgt werden. Diese Unternehmen bauen auf lokale Beziehungen und profitieren von schnelleren kommunalen Genehmigungen.

Strategische Partnerschaften sind ein Eckpfeiler des lateinamerikanischen Wohnimmobilienmarkts. Cyrela hat beispielsweise eine Partnerschaft mit CPP Investments in einem 340-Millionen-USD-Venture geschlossen, das auf die Entwicklung von Luxus- und Mehrfamilienmiet-Türmen abzielt, die voraussichtlich bis 2027 fertiggestellt werden. EZTEC verfolgt einen kollaborativen Ansatz, indem es Umsatzbeteiligungsvereinbarungen mit Grundstückseigentümern abschließt, anstatt direkte Grundstückskäufe zu tätigen, und schützt damit seine Margen vor der Grundstücksinflation. In Mexiko demonstrierten die Private-Equity-Firmen Blackstone und Pátria ihr Vertrauen in skalierbare Plattformen durch den Erwerb eines 70-%-Anteils an Alphaville im August 2024, was ein starkes globales Interesse an der Region signalisiert.

Die Integration von Technologie ist unverzichtbar geworden. Im Jahr 2024 beherbergt Brasilien über 1.200 PropTech-Unternehmen, wobei regionale Marktplätze KI-gesteuerte Kreditbewertung und Blockchain-Dokumentation nutzen, um Transaktionszeiten zu verkürzen. Entwickler integrieren zunehmend solare Mikro-Energienetze und Smart-Home-Infrastruktur, um die Attraktivität ihrer Mittelklasseangebote zu steigern. Gemeinsam tragen diese Fortschritte zu einem moderat konzentrierten lateinamerikanischen Wohnimmobilienmarkt bei und schaffen gleichzeitig Chancen für spezialisierte Akteure in Segmenten wie Vermietung, Seniorenwohnen und Co-Living[3]Helmi Group, "PropTech-Kartierung in Brasilien," helmi.fi.

Marktführer der Wohnimmobilienbranche in Lateinamerika

MRV Engenharia e Participações S.A.

Cyrela Brazil Realty S.A.

Gafisa S.A.

Tenda S.A.

Direcional Engenharia S.A.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Weißräume bleiben dort konzentriert, wo strukturelle Defizite und formelle Finanzierung mit skalierbaren Bereitstellungsmodellen zusammentreffen, insbesondere im erschwinglichen und mietorientierten Angebot. Das regionsweite Wohnungsdefizit von über 45 Millionen Einheiten sowie aktive öffentliche Programme, die darauf abzielen, bis 2026 rund 2 Millionen erschwingliche Einheiten zu finanzieren (etwa 100 Milliarden USD an Bauwert), schaffen Raum für Entwickler und Bauunternehmen, die Bereitstellung durch Vorfertigung und standardisierte Typologien zu industrialisieren und dabei innerhalb der Förderpreisobergrenzen zu bleiben. Belege für institutionelle und unternehmerische Beteiligung unterstützen zudem Möglichkeiten zum Aufbau von Plattformen im Miet- und Premiumsegment, einschließlich des Joint Ventures von Cyrela und CPP Investments in São Paulo, das anhaltendes Interesse an professionell verwaltetem Mehrfamilienhaus- und Ausstattungsprodukten signalisiert.

Technologiegestützte Umsetzung schafft kurzfristige Chancen in Entwicklung, Vertrieb und Bau. Die BIM-Einführung im brasilianischen Wohnungsbau erreichte 2024 37,2%, und die Verbreitung von digitalen Zwillingen und mobilen Baustellenwerkzeugen greift zunehmend von Großprojekten auf mittelgroße Wohnbauvorhaben über. Dies verbessert die Vorbausimulation, reduziert Nacharbeit und strafft die Lieferkontrolle in inflationssensiblen Segmenten. Groß angelegte Stadterneuerungs- und Masterplan-Pipelines tragen ebenfalls zur Erschließung von Grundstücken und infrastrukturgebundenem Wohnungsangebot bei, wie IRSAs Fortschritt vom Juli 2026 bei Ramblas del Plata in Buenos Aires zeigt (40 Millionen USD für erste Netzwerke und 18 verkaufte Grundstücke), zusammen mit neuen Markteinführungen in brasilianischen Regionalstädten wie dem Cambui Reserva da Mata von Hugo Fabbri Incorporadora im Juli 2026 (144 Wohnungen, VGV von R$138 Millionen).

Aktuelle Branchenentwicklungen

- Juli 2026: Cyrela Brazil Realty meldete sein Betriebsupdate für das zweite Quartal 2026 mit 20 Markteinführungen mit einem potenziellen Verkaufswert (VGV) von insgesamt R$3,8 Milliarden und Nettoverkäufen von R$2,56 Milliarden. Der Takt der Markteinführungen und die Verkaufskonversion unterstreichen, wie große Entwickler durch Produkt- und Preisdisziplin die Absorption im Primärmarkt in den wichtigsten brasilianischen Metropolen aufrechterhalten.

- Juni 2026: MRV Engenharia e Participacoes kündigte den Verkauf zweier Resia-Projekte in den Vereinigten Staaten (Ten Oaks und Rayzor Ranch) für 139 Millionen USD an, um die Entschuldung zu beschleunigen. Die Veräußerung verlagert Kapital und Managementaufmerksamkeit auf die brasilianischen Kernwohnungslinien und stärkt die Bilanzoptimierung als Wettbewerbsvorteil.

- August 2025: BRZ schloss einen Unternehmenszusammenschluss mit Fica ab und schuf damit einen neuen börsennotierten Entwickler mit Fokus auf das brasilianische Mehrfamilienhaussegment. Die Transaktion erweiterte den Zugang zu Kapitalmarktfinanzierung für den Pipeline-Aufbau und verstärkte die Konsolidierungsdynamik unter skalierten Wohnimmobilienplattformen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie erfasst der Markt den Gesamtwert der Wohnimmobilienaktivität in Lateinamerika, einschließlich neuer und bestehender Häuser, die zur Eigennutzung oder als Investition gekauft und verkauft werden, gemessen in USD.

Ausschlüsse des Untersuchungsbereichs: Wir schließen rein gewerbliche Immobilienvermögenswerte und reine Grundstücksgeschäfte aus, die nicht mit einer Wohneinheitentransaktion verbunden sind.

Übersicht der Segmentierung

- Nach Geschäftsmodell

- Verkauf

- Vermietung

Datenquellen, Marktgrößenbestimmung und Validierung

Desk Research

Die Schreibtischarbeit beginnt mit der Erfassung des Nachfragepools und der Preissignale, die den Wohnwert in der Region bewegen. Wir haben öffentliche Statistiken wie nationale Statistikbehörden und Zentralbanken, Wohnungsbau- und Stadtentwicklungsministerien, Grundbuch- oder Katasterportale, soweit verfügbar, sowie multilaterale Quellen wie die Weltbank und UN-Habitat herangezogen, um Wohnungsdefizit- und Haushaltsbildungstrends einzuordnen.

Zur Verankerung des Modells haben wir zudem Offenlegungen börsennotierter Entwickler, Investorenpräsentationen, Verbandsmitteilungen und angesehene Presseberichterstattung zu Projektstarts, Hypothekenzinsentwicklung und Verkaufsdynamik überprüft. Ein kostenpflichtiges Abonnement für Unternehmensfinanzdaten und Marktinformationen wurde selektiv eingesetzt, um Umsatzoffenlegungen und Details zur Unternehmensstruktur zu standardisieren, und eine separate kostenpflichtige Patentdatenbank wurde ausschließlich genutzt, um PropTech-Aktivitäten als richtungsweisendes Signal zu verfolgen. Diese Schreibtischquellen dienen nur der Veranschaulichung, und weitere öffentliche Dokumente wurden ebenfalls zur Datenerhebung, Validierung und Klärung verwendet.

Primärinterviews und Umfragen

Die Primärarbeit konzentrierte sich auf Gespräche mit Entwicklern, Vermittlern, Kreditgebern und Wohnungsmarktexperten in den wichtigsten lateinamerikanischen Märkten. Diese Eingaben halfen, den Transaktionsmix, typische Preisbänder und den Zeitpunkt von Nachfrageverschiebungen zu bestätigen. Die Rückmeldungen der Befragten wurden zudem genutzt, um Schreibtischannahmen zur Hypothekenverfügbarkeit, Käuferstimmung und dem Anteil formeller gegenüber informeller Transaktionen vor der Modellfreigabe zu überprüfen.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 35% | CXOs: 12% | |

| Mid-Tier: 50% | Funktions-/Bereichsleiter: 41% | |

| Kleinere Akteure: 15% | Manager: 47% |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung erfolgt nach einem Top-down-Ansatz, bei dem Haushaltsbildung, Signale zum Wohnungsdefizit, Trends bei der Hypothekenvergabe und Wohnpreisindizes verwendet werden, um den adressierbaren Wertpool auf regionaler Ebene zu rekonstruieren, der dann auf Basis relativer Aktivitätsindikatoren auf die wichtigsten Länder verteilt wird. Wir überprüfen die Gesamtwerte zudem mit selektiven Bottom-up-Näherungen, etwa durch den durchschnittlichen Verkaufspreis nach typischem Einheitentyp multipliziert mit geschätzten Transaktionsvolumina, und führen anschließend Kanalprüfungen mit Vermittlern und Entwicklern durch, um die Ergebnisse in einem realistischen Bereich zu halten.

Wichtige Modelleingaben umfassen Preisbewegungen bei Wohnimmobilien in Landeswährung, Richtung von Hypothekenzins- und Kreditwachstum, Pipelines für Neubaustarts, Liquiditätsindikatoren für den Wiederverkaufsmarkt sowie Erschwinglichkeitstreiber wie Inflation und Einkommenswachstum. Die Prognose nutzt Szenarioanalysen, unterstützt durch Expertenmeinungen, wobei Basis-, konservative und optimistische Pfade um Zinssätze, Kreditverfügbarkeit und Baudynamik herum entwickelt und dann unter Verwendung konsistenter Währungszeitpunkte in USD umgerechnet werden. Bei Lücken auf Länderebene verwenden wir Proxy-Indikatoren aus offiziellen Statistiken und interviewbasierten Verhältnissen und überprüfen die Auswirkungen erneut während der Validierungsrunden.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgt durch schrittweise Prüfungen, die den modellierten Marktwert mit unabhängigen Signalen wie Baubeginnen, der Richtung der Hypothekenvergabe und der berichteten Verkaufsdynamik aus Unternehmensoffenlegungen vergleichen. Wir überprüfen Ausreißer länderweise und testen Annahmen durch Folgegespräche erneut, wenn Preistrends, Wechselkursverschiebungen oder politische Änderungen ungewöhnliche Sprünge verursachen.

Vor der Veröffentlichung durchläuft das Modell eine mehrstufige Analystenprüfung, damit Logik, Eingaben und Umrechnungen über alle Märkte hinweg konsistent bleiben. Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen werden ausgelöst, wenn wesentliche Ereignisse wie große Zinsbewegungen, größere Förderänderungen oder starke Währungsschwankungen auftreten. Unmittelbar vor der Auslieferung führen die Analysten eine abschließende Aktualitätsprüfung durch, um sicherzustellen, dass die neuesten Eingaben für die Kunden berücksichtigt werden.

Vergleich der Marktgröße für Wohnimmobilien in Lateinamerika von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktwerte für Wohnimmobilien in Lateinamerika können weit voneinander abweichen, selbst wenn das Thema gleich klingt. Der Unterschied liegt meist darin, was als Marktwert gezählt wird, wie informelle Aktivität behandelt wird und wie Währungen und Zeitpunkte gehandhabt werden.

Transaktionswertsignale aus Wohnpreisindizes, der Richtung der Hypothekenvergabe und der Aktivität bei Neustarts sind die Prüfpunkte, die die Schätzung von Mordor Intelligence an einen reproduzierbaren Nachfragepool für den Eigentümerwechsel von Häusern in der Region binden. Einige Schätzungen erweitern den Anwendungsbereich auch auf den gesamten Immobilienwert (einschließlich nicht-wohnwirtschaftlicher Vermögenswerte), oder sie behandeln den Marktwert als den vollen Bestandswert der Häuser statt als Transaktionsaktivität, was die Zahl schnell aufblähen kann.

Vergleichsübersicht

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 256,23 Mrd. USD (2026) | |

| Branchenverlag A | 869,54 Mrd. USD (2025) | Spiegelt oft eine breitere Umsatzbetrachtung wider, die dem Gesamtimmobilienwert oder einer weiter gefassten Definition der Wohnaktivität in der Region ähneln kann, was die Basis im Vergleich zu einem transaktionsbezogenen Größenbestimmungsansatz erhöht. |

| Beratungsunternehmen B | 212,00 Mrd. USD (2024) | Verwendet ein früheres Basisjahr und kann durch die Anwendung eines engeren Länderkorbs oder eine stärkere Ausrichtung auf formell erfasste Transaktionen zu niedrig ausfallen, wodurch Teile des Marktes mit weniger konsistenter Berichterstattung übersehen werden können. |

Über alle drei Zahlen hinweg verweist die Streuung hauptsächlich auf Umfangsgrenzen und die Art der Werteinterpretation, entweder als Transaktionsaktivität, breiteren Sektorumsatz oder engeren erfassten Teilbereich. Indem die Treiber an beobachtbare Wohnaktivität gebunden bleiben und Annahmen mit lokalen Experten erneut überprüft werden, bleibt die Schätzung transparent und lässt sich bei veränderten Eingaben reproduzieren.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der lateinamerikanische Wohnimmobilienmarkt im Jahr 2026?

Er erreichte im Jahr 2026 einen Wert von 256,23 Milliarden USD und soll bis 2031 auf 333,37 Milliarden USD steigen.

Welches Land führt beim regionalen Verkauf?

Brasilien hielt im Jahr 2025 40,85 % des Umsatzes und ist damit der größte Markt der Region.

Welches Segment wächst am schnellsten?

Der Mietkanal, unterstützt durch Politikreformen und institutionelles Kapital, zeigt eine CAGR-Prognose von 6,02 % bis 2031.

Wie groß ist die Chance im Bereich erschwinglicher Wohnraum?

Staatliche Programme in Brasilien, Mexiko und Kolumbien zielen darauf ab, bis 2026 etwa 2 Millionen Einheiten zu finanzieren, was einem Bauwert von rund 100 Milliarden USD entspricht.

Was treibt das Interesse ausländischer Investoren an?

Nettomietrenditen von 9–15 % und neue Sicherheitengesetze, die das Finanzierungsrisiko senken, ziehen grenzüberschreitende Kapitalzuflüsse an.

Was sind die wichtigsten Risiken?

Baukostenintflation, städtische Grundstücksknappheit und Währungsvolatilität bleiben die wichtigsten Gegenwindfaktoren, die die Renditen beeinflussen.

Seite zuletzt aktualisiert am: