Marktgröße und Marktanteile des südafrikanischen Gewerbeimmobilienmarktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

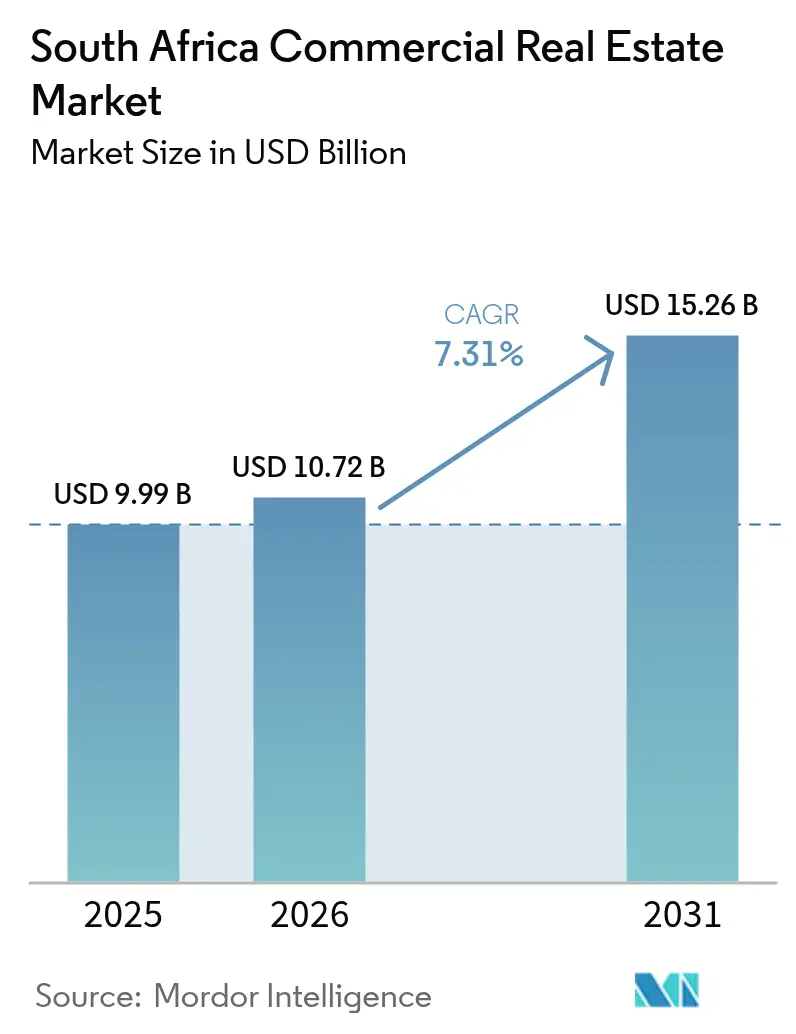

| Marktgröße im Basisjahr (2025) | 9.99 Milliarden US-Dollar |

| Marktgröße (2026) | 10.72 Milliarden US-Dollar |

| Marktgröße (2031) | 15.26 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.31% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des südafrikanischen Gewerbeimmobilienmarktes von Mordor Intelligence

Die Größe des Gewerbeimmobilienmarktes in Südafrika wird im Jahr 2026 auf 10,72 Milliarden USD geschätzt und wächst ausgehend vom Wert des Jahres 2025 von 9,99 Milliarden USD, mit Prognosen für 2031 von 15,26 Milliarden USD, was einem Wachstum von 7,31 % CAGR über den Zeitraum 2026-2031 entspricht. Projektentwickler setzen zunehmend auf hybride Anlagen, die Lagerhaltung mit Serverkapazitäten verbinden, da sich E-Commerce und Cloud-Computing annähern, während Anbieter flexibler Bürolösungen die von traditionellen Mietern freigegebenen Flächen übernehmen, die sich an hybride Arbeitsmodelle anpassen. Energieeffizienzvorschriften und CO₂-Bepreisungsregeln drängen Vermieter zur Sanierung von Bestandsobjekten, was die Mieterbindung verbessert und trotz anhaltender Instabilität der Stromversorgung zu niedrigeren Betriebsausgaben führt. Infolgedessen fließt Kapital weiterhin bevorzugt in zertifizierte grüne Objekte, selbst wenn erhöhte Zinssätze das Gesamttransaktionsvolumen unterhalb der Höchststände vor 2020 halten.

Wesentliche Erkenntnisse des Berichts

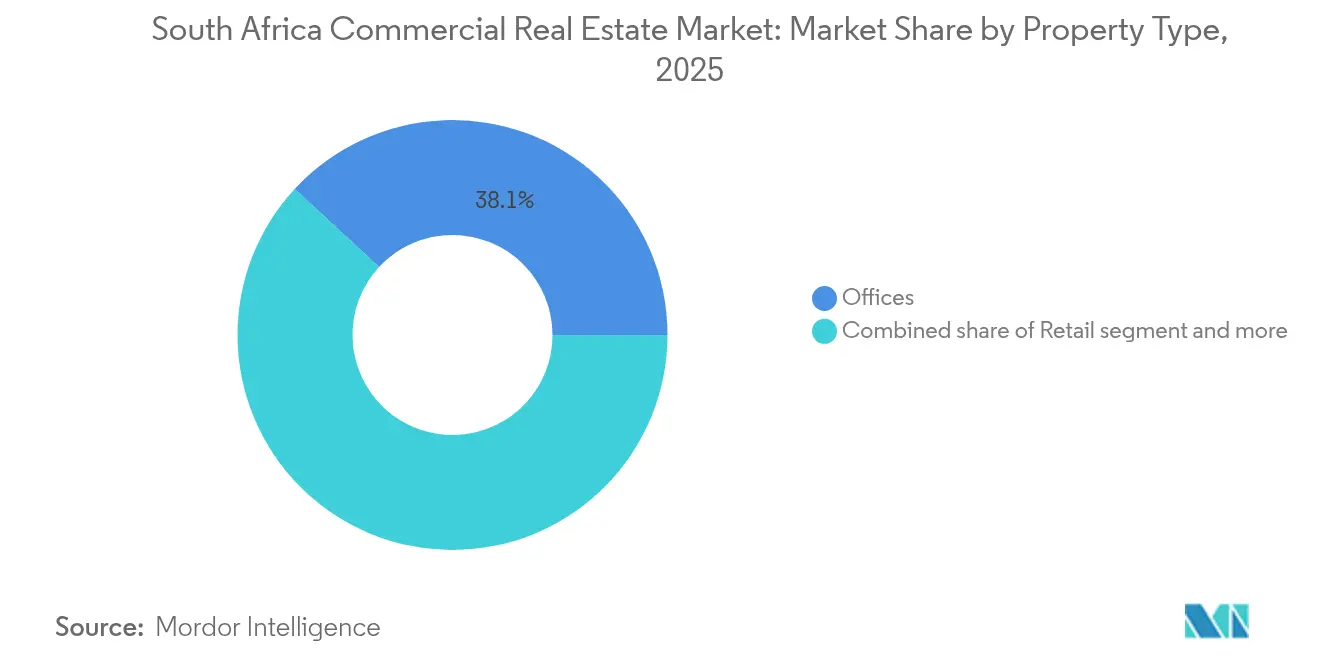

- Nach Immobilientyp führte das Bürosegment mit einem Umsatzanteil von 38,12 % im Jahr 2025; der Logistikbereich wird bis 2031 voraussichtlich mit einer CAGR von 9,47 % wachsen.

- Nach Geschäftsmodell hielt das Vermietungssegment im Jahr 2025 einen Anteil von 72,86 % am südafrikanischen Gewerbeimmobilienmarkt, während das Verkaufssegment die höchste prognostizierte CAGR von 8,37 % bis 2031 verzeichnet.

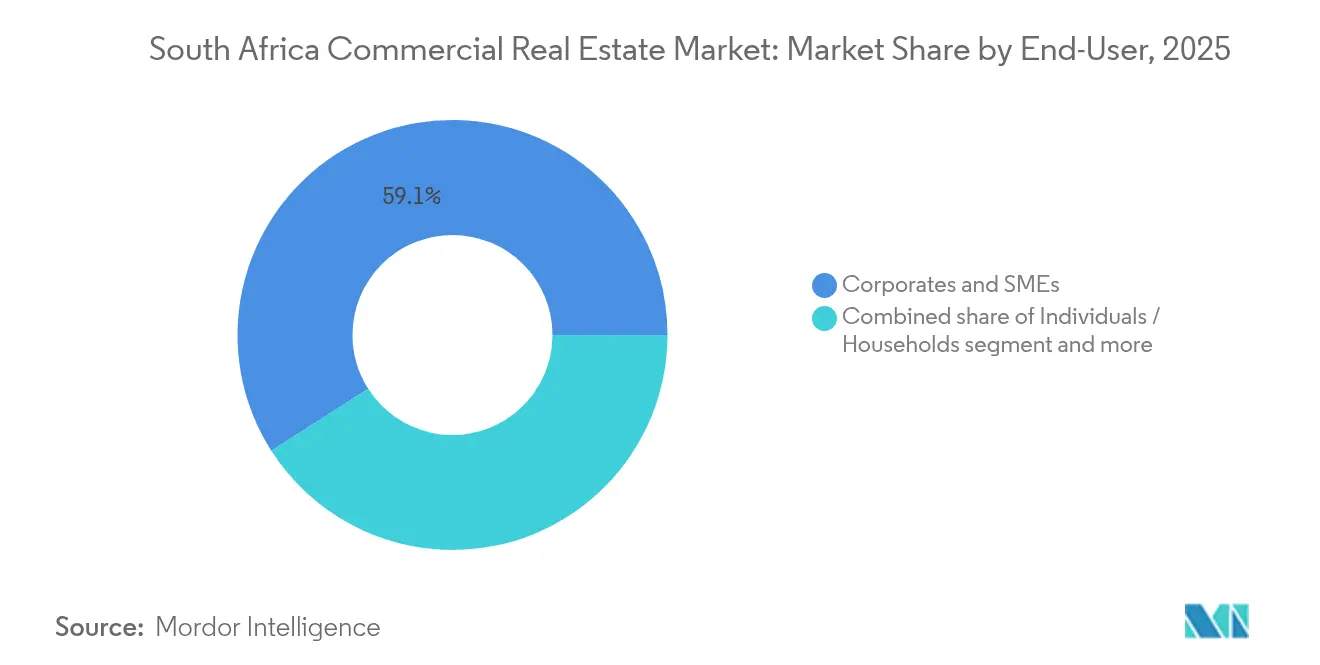

- Nach Endnutzer entfielen im Jahr 2025 59,05 % der Nachfrage auf Unternehmen und KMU, während Privathaushalte mit einer CAGR von 9,05 % bis 2031 wachsen.

- Nach Geografie verzeichnete Johannesburg 35,32 % des Umsatzes im Jahr 2025, während das Segment Übriges Südafrika bis 2031 mit einer CAGR von 8,90 % wachsen soll.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Einblicke in den südafrikanischen Gewerbeimmobilienmarkt

Analyse der Treiberwirkung*

| Treiber | % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Urbanisierung & Bevölkerungswachstum | +1.8% | National (Gauteng, Westkap, KwaZulu-Natal) | Langfristig (≥ 4 Jahre) |

| Wachsende ausländische Direktinvestitionen in Infrastruktur | +1.5% | Johannesburg, Kapstadt | Mittelfristig (2-4 Jahre) |

| Steigende Nachfrage aus Rechenzentren & letzter Meile der Logistik | +1.4% | Johannesburg, Kapstadt, Sekundärstädte | Mittelfristig (2-4 Jahre) |

| Expansion von Gemeinschaftsarbeitsbereichen & Hybridbüros | +1.2% | Wichtige städtische Zentren | Kurzfristig (≤ 2 Jahre) |

| Anreize für grünes Bauen & Energieeffizienzvorschriften | +0.9% | National | Mittelfristig (2-4 Jahre) |

| REIT-Steuerreformen zur Förderung von Investitionen | +0.8% | An der JSE notierte Märkte | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Urbanisierung & Bevölkerungswachstum

Die rasche Migration in Richtung Gauteng, Westkap und KwaZulu-Natal hält die Nutzungsnachfrage bei Büros, leichten Industrieparks und Nahversorgungseinzelhandel stabil. Staatliche Raumplanungsprogramme, begleitet von 25,89 Millionen USD für den Landerwerb, zielen darauf ab, gemischt genutzte Standorte zu erschließen, die Gewerbeflächen mit erschwinglichem Wohnraum verbinden. Diese Initiativen verbessern die städtische Landverwaltung und verkürzen Projektvorlaufzeiten, was Projektentwickler dazu ermutigt, Vorhaben außerhalb traditioneller Kernlagen zu starten. Langfristig unterstützen kontinuierliche Bevölkerungszuflüsse den Gewerbeimmobilienmarkt in Südafrika, indem sie die Mieterbasis verbreitern und das Absorptionsrisiko für neue Projekte senken.

Wachsende ausländische Direktinvestitionen in Infrastruktur

Eine Pipeline von 24,72 Milliarden USD an neuen Infrastrukturprojekten, einschließlich 5,28 Milliarden USD an privaten Verpflichtungen, beschleunigt den Bau von Häfen, Bahnverbindungen und digitalen Korridoren. Ein vereinfachtes Genehmigungsverfahren unter Infrastructure South Africa hat bereits 34 strategische Projekte im Wert von 15,61 Milliarden USD in die Ausführungsphase überführt, was die Nachfrage nach Standortbüros, Lagerhaltung und Unterkünften direkt ankurbelt. Hochkarätige Technologieinvestitionen - wie Googles 1,39-Milliarden-USD-Cloud-Region und der Rechenzentrumsbau von Equinix - signalisieren Vertrauen in den südafrikanischen Gewerbeimmobilienmarkt, insbesondere für erstklassige Campusobjekte, die redundante Stromversorgung garantieren können. Mittelfristige Ausstrahlungseffekte umfassen stärkeres Mietwachstum in angrenzenden Teilmärkten, da multinationale Zulieferer sich zusammenschließen, um Clustervorteile zu nutzen[1]Kgosientsho Ramokgopa, "Infrastructure South Africa Strategic Project Pipeline 2025", Ministerium für öffentliche Arbeiten und Infrastruktur, dpwi.gov.za.

Steigende Nachfrage aus Rechenzentren & letzter Meile der Logistik

Afrikas Internetwirtschaft, die für 2025 auf 180 Milliarden USD prognostiziert wird, katalysiert einen doppelten Bedarf an Lagerhaltung in der Nähe von Verbrauchszentren und Edge-Anlagen, die Arbeitslasten mit geringer Latenz verarbeiten. Allein Johannesburg wird bis 2030 infolge der Google-Investition mehr als 40.000 digitale Arbeitsplätze hinzugewinnen, was den Bau von Cross-Dock-Hallen mit erweiterbaren Stromkapazitäten ankurbelt. Logistikimmobilien im südafrikanischen Gewerbeimmobilienmarkt werden nun zu Kapitalisierungsraten-Aufschlägen gegenüber Büros gehandelt, da Nutzer längere Mietverträge abschließen, um maßgeschneiderte Ausstattungen zu sichern. Mittelfristiges Wachstum wird auch in Sekundärstädten entstehen, da E-Commerce-Plattformen schnellere Lieferfenster anstreben und den geografischen Fußabdruck von institutionellen Bestandsobjekten erweitern[2]Google LLC, "Formular 8-K: Launch of Johannesburg Cloud Region," U.S. Securities and Exchange Commission, sec.gov.

Expansion von Gemeinschaftsarbeitsbereichen & Hybridbüros

Das Fernarbeits-Besuchervisum, das für Ausländer mit einem Jahreseinkommen von mindestens 36.165 USD offen ist, zieht digitale Nomaden nach Kapstadt und Johannesburg. Nutzer verhandeln infolgedessen Mietbedingungen zugunsten kürzerer Laufzeiten und höherer Serviceintensität neu, was die Durchdringung von Coworking über die Höchststände vor der Pandemie hinaus treibt. Die Mieten für Ein-Zimmer-Wohnungen in Kapstadt stiegen 2024 um 28 %, da Anbieter flexibler Bürolösungen umgewandelten Wohnbestand absorbierten, um die Nachfrage nach Hot-Desk-Plätzen zu befriedigen. Dieser strukturelle Wandel reduziert den langfristigen Flächenbedarf von Unternehmen, erhöht jedoch die Nachfrage nach sofort nutzbaren Bürosuiten, die Premiumrenditen erzielen. Kurzfristiges Aufwärtspotenzial besteht daher weiterhin für Vermieter, die Sekundärgebäude in anpassungsfähige, technologiegestützte Umgebungen umrüsten[3]Aaron Motsoaledi, "Remote Work Visa Regulations (Gazette No. 49676)," Department of Home Affairs, dha.gov.za.

Analyse der Hemmniswirkung*

| Hemmnis | % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Instabilität der Stromversorgung & Infrastrukturdefizite | -2.1% | National | Mittelfristig (2-4 Jahre) |

| Wirtschaftliche Unsicherheit & Arbeitslosigkeit | -1.6% | National | Kurzfristig (≤ 2 Jahre) |

| Regulatorische Komplexität & Landbesitzfragen | -1.2% | National | Mittelfristig (2-4 Jahre) |

| Klimarisiko & Versicherungskostensteigerung | -0.8% | Küstengebiete | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Instabilität der Stromversorgung & Infrastrukturdefizite

Rollende Stromausfälle führen zu unbudgetierten Kraftstoffausgaben. Lastabwurf-Stufe 6 hob den Dieselverbrauch eines führenden REITs auf 28.417 USD pro Tag von 9.474 USD bei Stufe 2 an. Einzelhandelsbezogene Vermieter leiden doppelt, da Generatorkosten mit rückläufigem Verbraucherverkehr zusammenfallen und das Nettobetriebsergebnis schmälern. Die Regierung hat 12,18 Milliarden USD für Energieanlagen bereitgestellt, jedoch werden Kapazitätszuwächse die Belastung vor 2027 nicht wesentlich mildern. In der Zwischenzeit tendieren Nutzer zu Gebäuden mit Solaranlagen und Energiespeichern, was Brownfield-Sanierungen vorantreibt, aber auch Eintrittsbarrieren für Randspieler erhöht, denen der Zugang zu kostengünstiger Finanzierung fehlt.

Wirtschaftliche Unsicherheit & Arbeitslosigkeit

Das BIP-Wachstum bleibt unter 2 %, was die Nachfrage nach Neubauten dämpft und spekulative Baustarts verzögert. Der Wertschöpfungsbeitrag des Bausektors sank von 8,33 Milliarden USD im Jahr 2017 auf 6,11 Milliarden USD im Jahr 2023, da Governance-Lücken und politische Unsicherheiten die Ausschreibungszyklen verlängerten. Obwohl der Immobiliensektor 2024 noch ein Wachstum von 3,5 % verzeichnete, belasten Kreditkosten die Expansion kleiner Unternehmen, die traditionell sekundäre Büroflächen absorbieren. Das uneinheitliche Reformtempo der Koalitionsregierung untergräbt das Vertrauen und veranlasst einige Vermieter, defensiven Investitionsausgaben Vorrang vor expansiven Projekten einzuräumen, während sie auf klarere fiskalische Signale warten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Immobilientyp: Logistik treibt das Wachstum der digitalen Wirtschaft voran

Logistikimmobilien verzeichneten bis 2031 eine CAGR von 9,47 % und übertrafen damit den gefestigten Anteil des Bürosegments von 38,12 %. Diese Beschleunigung erhöht den Beitrag der Logistik innerhalb des südafrikanischen Gewerbeimmobilienmarktes, insbesondere rund um Rechenzentrums-Cluster, wo gemischt genutzte Flächen entstehen. Projektentwickler integrieren hochdichte Servergestelle über konventionellen Lagerhallen und schaffen so gemischte Einrichtungen, die sowohl Datenpakete als auch Paketsendungen bedienen. Vermieter berichten von Vorvermietungsquoten über 70 % bei solchen Projekten, da Nutzer integrierte Sicherheit und Stromresilienz schätzen. Im Gegensatz dazu steht der traditionelle Einzelhandel vor Fluktuation, da Ankermieter im Lebensmitteleinzelhandel kleinere Formate prüfen, was Expansionspipelines reduziert und Eigentümer dazu drängt, gemischt genutzte Neupositionierungen zu erkunden.

Der Schwung bei zertifizierten grünen Projekten ist bei Büros am stärksten, wo unternehmerische ESG-Ziele die Vermietung antreiben. Über 2 Millionen Quadratmeter zertifizierter Fläche weisen Leerstandsquoten auf, die 350 Basispunkte unter dem nationalen Bürodurchschnitt liegen - eine Kennzahl, die die Neubewertung erstklassiger Innenstadttürme weiterhin stützt. Während Gastgewerbe und Industrieparks von Anreizen in Sonderwirtschaftszonen profitieren, bleibt ihr gemeinsamer Anteil am südafrikanischen Gewerbeimmobilienmarkt bescheiden, obwohl die Kapitalwertsteigerungsaussichten in der Nähe neuer Verkehrskorridore steigen.

Nach Geschäftsmodell: Vermietungsdominanz inmitten der Verkaufserholung

Mieteinnahmen machten 2025 72,86 % des südafrikanischen Gewerbeimmobilienmarktes aus, da REIT-Strukturen vorhersehbare Cashflows begünstigen. Eingebettete Eskalationsklauseln von durchschnittlich 6 % mindern das Inflationsrisiko, aber höhere Generatorausgaben komprimieren ausschüttungsfähige Erträge und veranlassen Emittenten, Aktienangebote zur Wahrung der Liquidität anzubieten. Gleichzeitig erholt sich das Verkaufsmodell mit einer CAGR von 8,37 %, angekurbelt durch ausländische Käufer, die Renditeaufschläge gegenüber der Kompression in entwickelten Märkten suchen. Direktgeschäfte konzentrieren sich auf den Atlantik-Küstenstreifen Kapstadts und die nördlichen Knoten Johannesburgs, wo Infrastrukturverbesserungen Projekte mit dem Ringstraßennetz verbinden.

Die Marktgröße des südafrikanischen Gewerbeimmobilienmarktes für strata-titulierte Büros und kleinvolumige Lagerhäuser wächst, da Eigennutzer sich gegen Mietvolatilität absichern und Fernarbeits-Visainhaber Portfolios diversifizieren. Reduzierte Beleihungsquoten und flexible Hypothekenprodukte, die von lokalen Banken eingeführt wurden, senken die Eintrittschwellen weiter und deuten auf anhaltenden Schwung bei Sekundärverkäufen bis 2026 hin.

Nach Endnutzer: Unternehmensnachfrage trifft auf individuelles Investitionswachstum

Unternehmen und KMU hielten 2025 59,05 % der Flächen und unterstreichen damit Johannesburgs Rolle als Entscheidungszentrum des Kontinents. Die Einführung hybrider Arbeitspläne hat die durchschnittliche Fläche pro Mitarbeiter jedoch bereits um 18 % reduziert, was Vermieter dazu zwingt, in ausstattungsreiche Umgebungen zu investieren, die den Zulauf aufrechterhalten. Der dem südafrikanischen Gewerbeimmobilienmarkt zugeschriebene Anteil von Privatpersonen wächst am schnellsten, unterstützt durch Bruchteilseigentumsplattformen und Investment-Apps, die große Immobilien in handelbare digitale Einheiten umwandeln. Visumsberechtigte Fernarbeiter fügen langfristige Nachfrage nach schlüsselfertigen Wohnungen hinzu, die mit Coworking-Zugang gebündelt sind, was die Einnahmequellen für gemischt genutzte Projektentwickler weiter diversifiziert.

Regierungsstellen und Staatsunternehmen im Bereich \"Sonstige\"unterzeichnen längere Mietverträge, die den Schuldendienst für öffentlich-private Partnerschaftsobjekte unterstützen, obwohl Haushaltsschwankungen Zahlungszyklen verlängern können. Zukünftige neue Infrastrukturkonzessionen werden voraussichtlich inflationsgebundene Klauseln enthalten, die Miet-Cashflows schützen und Bewertungen stabilisieren.

Geografische Analyse

Johannesburg dominiert den südafrikanischen Gewerbeimmobilienmarkt mit einem Umsatzanteil von 35,32 %, verankert durch Afrikas tiefsten Kapitalpool und ein reifes Technologie-Ökosystem. Googles 1,39-Milliarden-USD-Cloud-Launch wird voraussichtlich 2,1 Milliarden USD in das provinciale BIP injizieren und über 40.000 Arbeitsplätze schaffen, was die Büro- und Logistiknachfrage entlang des N1-Korridors stärkt. Die genehmigte Erweiterung des Gautrain wird 2,56 Milliarden USD in den Bau leiten und historisch die Immobilienwerte in Stationsnähe um zusätzliche 3 % jährlich anheben. Gleichwohl bleibt der Lastabwurf akut und zwingt Projektentwickler, Vor-Ort-Solar- und Batteriesysteme zu integrieren, die die Projektinvestitionskosten um 12-15 % erhöhen.

Kapstadt und Durban bieten komplementäre Profile. Kapstadt zieht Fernarbeiter an, was sich in steigenden Ein-Zimmer-Mieten und zunehmender Absorption von kleinformatigen Büros zeigt, die für gemeinschaftliche Nutzung konfiguriert sind. Durban nutzt Hafen-Upgrades und industrielle Landreserven, um Nutzer aus dem Leichtfertigungsbereich anzuziehen, obwohl die langsamere wirtschaftliche Erholung KwaZulu-Natals das spekulative Bauen mäßigt. Port Elizabeth (Gqeberha) verankert Fahrzeugexportströme und soll eine Logistikpark-Erweiterung erhalten, sobald die Vertiefung der Liegeplätze abgeschlossen ist.

Das Segment Übriges Südafrika liegt auf Kurs für eine CAGR von 8,90 % bis 2031. Regierungspläne, 20,83 Milliarden USD in Straßen-, Brücken- und Hafenprojekte staatlicher Unternehmen zu leiten, erschließen Korridore in Mpumalanga, Limpopo und dem Nordkap. Raumplanungsreformen vereinfachen die Landfreigabeprozesse und ermöglichen privatem Kapital, Gewerbeknoten rund um Dienstleistungszentren zu entwickeln. Institutionelle Investoren verpflichten sich bereits vorab für Ankereinzelhandels- und Gesundheitseinrichtungen in diesen Neuerschließungsgebieten und setzen auf Erstmovervorteile, da die Haushaltsgründung sich beschleunigt.

Wettbewerbslandschaft

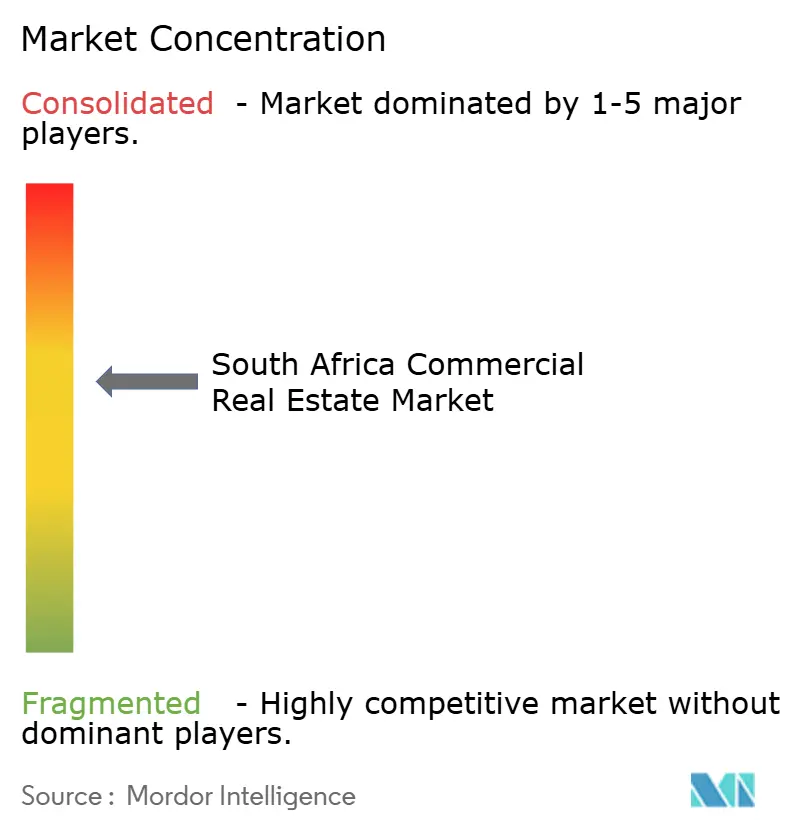

Der Markt bleibt mäßig fragmentiert, wobei die fünf größten Vermieter etwa 45 % des institutionell gehandelten Bestands kontrollieren. Der Lastabwurf ist zum wichtigsten Kostendifferenziator geworden: Die Dieselausgaben von Attacq stiegen bei Stufe 6 auf 28.417 USD pro Tag, was einen Schwenk hin zu Solar-plus-Speicher-Sanierungen auslöste, die den jährlichen CO₂-Fußabdruck senken und nachhaltigkeitsgebundene Schulden anziehen. Redefine Properties und Oasis Crescent entschieden sich beide für Aktienangebote statt Bardividenden zur Liquiditätserhaltung, während Vukile durch den Erwerb des Einkaufszentrums in Portugal für 79 Millionen USD eine internationale Diversifikation verfolgte.

Digitale Infrastruktur stellt eine strategische Grenze dar. REITs, die mit Hyperscalern zusammenarbeiten, um Edge-Campusse zu entwickeln, sichern sich langfristige Dreifach-Netto-Mietverträge, die die Einkommenssichtbarkeit erhöhen. Gleichzeitig ist die Zertifizierung für grünes Bauen eine zunehmend wichtige Mieteranforderung, wobei bereits mehr als 2 Millionen Quadratmeter landesweit zertifiziert sind. Regulatorische Unsicherheiten rund um das Enteignungsgesetz 2024 und drohende Vorstandshaftungsklauseln in der Kohlenstoffgesetzgebung erhöhen die Compliance-Kosten und verschieben Wettbewerbsvorteile zugunsten von Unternehmen mit interner Rechts- und ESG-Kompetenz.

Zu den Marktlücken zählen Letzte-Meile-Verteilzentren in Sekundärstädten, gemischt genutzte Stadtquartiere im Zusammenhang mit Eisenbahnausbaumaßnahmen sowie solarfähige Dachportfolios, die überschüssige Erzeugung in kommunale Netze einspeisen können. Investoren, die Transaktionen rund um diese Themen strukturieren können, dürften überdurchschnittliche Renditen erzielen, da der südafrikanische Gewerbeimmobilienmarkt auf Resilienz und Nachhaltigkeit ausgerichtet ist.

Marktführer im südafrikanischen Gewerbeimmobiliensektor

Growthpoint Properties

Redefine Properties

Fortress REIT

Attacq Ltd

Liberty Two Degrees

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2025: Präsident Cyril Ramaphosa bestätigte einen Infrastrukturplan im Wert von 52,22 Milliarden USD, darunter 20,83 Milliarden USD für Transportinfrastruktur-Upgrades staatlicher Unternehmen, und ebnete damit den Weg für eine neue Welle gewerblicher Vorhaben.

- April 2025: Vukile Property Fund erwarb das Einkaufszentrum Forum Madeira in Portugal für 79 Millionen USD und signalisierte damit eine fortgesetzte Diversifikation ins Ausland.

- März 2025: Google eröffnete eine Cloud-Region in Johannesburg für 1,39 Milliarden USD, die bis 2030 voraussichtlich 2,1 Milliarden USD zum nationalen BIP beitragen wird.

- März 2025: Die Gautrain-Erweiterung nach Soweto und Cosmo City erhielt die endgültige Genehmigung, wodurch 2,56 Milliarden USD Bauwert freigesetzt und transit-orientierte Entwicklung katalysiert wird.

Umfang des Berichts zum südafrikanischen Gewerbeimmobilienmarkt

Gewerbeimmobilien werden ausschließlich für geschäftliche Aktivitäten oder zur Bereitstellung von Arbeitsräumen genutzt, im Gegensatz zu Wohnzwecken, die dem Wohnimmobilienmarkt zuzuordnen wären. Gewerbeimmobilien werden am häufigsten von Mietern gepachtet, um Unternehmen zu betreiben, die Einnahmen generieren. Der Bericht umfasst eine vollständige Hintergrundanalyse des südafrikanischen Gewerbeimmobilienmarktes, einschließlich der Bewertung der Wirtschaft und des Beitrags der Sektoren zur Wirtschaft, eines Marktüberblicks, einer Marktgrößenschätzung für Schlüsselsegmente, aufkommender Trends in den Marktsegmenten, der Marktdynamik und geografischer Trends sowie der Auswirkungen von COVID-19.

Der südafrikanische Gewerbeimmobilienmarkt ist nach Typ (Büro, Einzelhandel, Industrie und Logistik sowie Gastgewerbe) und wichtigen Städten (Johannesburg, Kapstadt, Durban, Port Elizabeth und sonstige wichtige Städte) segmentiert. Der Bericht bietet Marktgrößen und Prognosen für alle oben genannten Segmente in Wertangaben (USD).

| Büros |

| Einzelhandel |

| Logistik |

| Sonstige (Industrieimmobilien, Hotelimmobilien, usw.) |

| Verkauf |

| Vermietung |

| Privatpersonen / Haushalte |

| Unternehmen & KMU |

| Sonstige |

| Johannesburg |

| Kapstadt |

| Durban |

| Port Elizabeth / Gqeberha |

| Übriges Südafrika |

| Nach Immobilientyp | Büros |

| Einzelhandel | |

| Logistik | |

| Sonstige (Industrieimmobilien, Hotelimmobilien, usw.) | |

| Nach Geschäftsmodell | Verkauf |

| Vermietung | |

| Nach Endnutzer | Privatpersonen / Haushalte |

| Unternehmen & KMU | |

| Sonstige | |

| Nach Geografie | Johannesburg |

| Kapstadt | |

| Durban | |

| Port Elizabeth / Gqeberha | |

| Übriges Südafrika |

Im Bericht beantwortete Schlüsselfragen

Was ist der aktuelle Wert des südafrikanischen Gewerbeimmobilienmarktes?

Die Größe des südafrikanischen Gewerbeimmobilienmarktes beträgt 10,72 Milliarden USD im Jahr 2026.

Wie schnell werden südafrikanische Logistikimmobilien wachsen?

Logistikimmobilien werden voraussichtlich bis 2031 eine CAGR von 9,47 % verzeichnen, da E-Commerce- und Rechenzentrumsnachfrage konvergieren.

Welche Stadt hält den größten Anteil am Gewerbeimmobilienmarkt in Südafrika?

Johannesburg führt mit einem Marktanteil von 35,32 % dank seines Status als Finanz- und Technologiezentrum Afrikas.

Wie wirken sich Stromausfälle auf gewerbliche Vermieter aus?

Lastabwurf-Stufe 6 kann die Dieselkosten auf 28.417 USD pro Tag anheben, was das Nettobetriebsergebnis belastet und Solarsanierungen fördert.

Seite zuletzt aktualisiert am: