Chile-Fracht- und Logistikmarkt Größe und Anteil

Marktübersicht

| Studienzeitraum | 2018 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

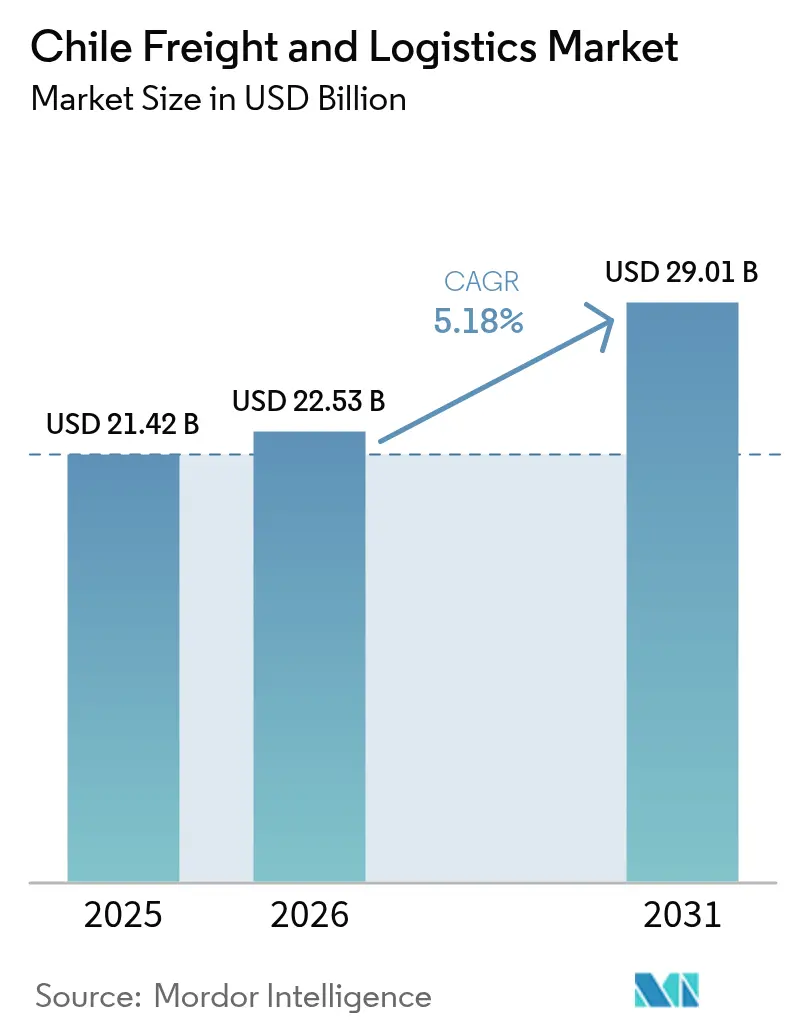

| Marktgröße im Basisjahr (2025) | 21.42 Milliarden US-Dollar |

| Marktgröße (2026) | 22.53 Milliarden US-Dollar |

| Marktgröße (2031) | 29.01 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.18% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Chile-Fracht- und Logistikmarktanalyse von Mordor Intelligence

Die Größe des Chile-Fracht- und Logistikmarkts im Jahr 2026 wird auf 22,53 Milliarden USD geschätzt, ausgehend von einem Wert von 21,42 Milliarden USD im Jahr 2025, mit Projektionen für 2031 von 29,01 Milliarden USD, wachsend mit einer CAGR von 5,18 % über den Zeitraum 2026–2031. Die aktuelle Expansion spiegelt anhaltenden Rohstoffhandel, die Durchdringung des E-Commerce und Chiles Schlüsselrolle in den globalen Lithiumströmen wider, wobei das Land 65,3 % der Lithiumkarbonat-Importe der Vereinigten Staaten lieferte. Die Modernisierung der Infrastruktur im Rahmen des Chile-sobre-Rieles-Schienenprogramms, steigende Anforderungen an die Kühlkette für Agrarlebensmittel- und Aquakulturexporte sowie umfangreiche Rechenzentrumsinvestitionen, die spezialisierte Projektfracht-Lösungen erfordern, stärken das Wachstumsmomentum weiter. Gleichzeitig vertiefen internationale Logistikgruppen ihre lokale Präsenz, was technologische Upgrades bei inländischen Unternehmen vorantreibt und die Servicediversifizierung in Straßen-, Schienen-, See-, Luft- und CEP-Netzwerken ankurbelt.

Wichtigste Erkenntnisse des Berichts

- Nach Logistikfunktion hielt der Frachttransport im Jahr 2025 einen Anteil von 62,88 % am Chile-Fracht- und Logistikmarkt, während Kurier-, Express- und Paketdienste (CEP) mit einer CAGR von 6,01 % zwischen 2026–2031 das schnellste prognostizierte Wachstum verzeichneten.

- Nach Endverbrauchsbranche führte die Fertigung mit 38,12 % der Chile-Fracht- und Logistikmarktgröße im Jahr 2025; der Groß- und Einzelhandel wird voraussichtlich mit einer CAGR von 5,67 % zwischen 2026–2031 wachsen.

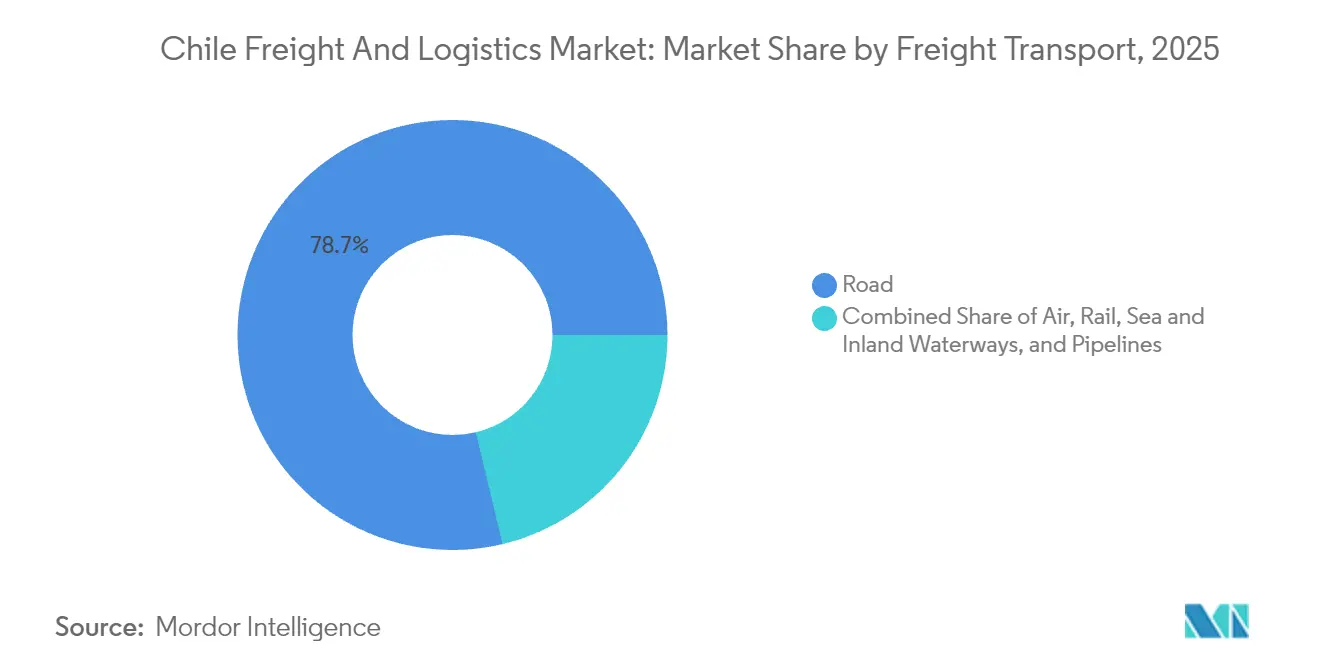

- Nach Frachttransportmodus hatte der Straßengüterverkehr im Jahr 2025 einen Anteil von 78,74 % am Umsatz, während See- und Binnenwasserstraßengüterverkehr voraussichtlich mit einer CAGR von 5,86 % zwischen 2026–2031 expandieren wird.

- Nach CEP-Ziel repräsentierten inländische CEP-Dienste im Jahr 2025 einen Umsatzanteil von 63,41 %, während internationale CEP-Dienste voraussichtlich mit einer CAGR von 6,18 % zwischen 2026–2031 wachsen werden.

- Im Bereich Lagerung und Lagerhaltung machten nicht temperaturkontrollierte Flächen im Jahr 2025 einen Umsatzanteil von 91,55 % aus; temperaturkontrollierte Einrichtungen werden voraussichtlich mit einer CAGR von 5,05 % zwischen 2026–2031 wachsen.

- Nach Frachtspediteursmodus erzielten See- und Binnenwasserstraßen-Frachtspeditionsdienste im Jahr 2025 einen Anteil von 52,35 %, während die Luftfrachtspedition mit der schnellsten CAGR von 5,03 % zwischen 2026–2031 wächst.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Chile-Fracht- und Logistikmarkt Trends und Erkenntnisse

Treiber-Auswirkungsanalyse*

| Treiber | ( ~ ) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| E-Commerce-Boom und Omnichannel-Einzelhandel | +1.2% | National, erste Gewinne in Santiago, Valparaíso, Concepción | Kurzfristig (≤ 2 Jahre) |

| Chile-sobre-Rieles-Schienengüterverkehr-Upgradefrogramm | +0.8% | National, Korridor Santiago–Valparaíso | Mittelfristig (2–4 Jahre) |

| Nachfrage nach Kühlkette aus Agrarlebensmittel- und Aquakulturexporten | +0.7% | National, zentrale und südliche Regionen | Langfristig (≥ 4 Jahre) |

| Umfangreiches Freihandelsabkommen-Netzwerk senkt grenzüberschreitende Reibungsverluste | +0.5% | National, Ausstrahlungseffekte auf Nachbarländer | Mittelfristig (2–4 Jahre) |

| Lithium-Sole-Megaprojekte treiben Projektfracht-Ströme an | +0.6% | Nordchile, Atacama | Langfristig (≥ 4 Jahre) |

| Mini-Lager und Mikro-Fulfillment-Hubs in Santiago | +0.4% | Santiago-Metropolregion, regionale Zentren | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

E-Commerce-Boom und Omnichannel-Einzelhandel

Chiles Online-Einzelhandelsumsätze steigen weiter an und veranlassen Einzelhändler, Ladengeschäft- und Digitalkanäle unter einheitlichen Bestandssystemen zu integrieren, die Same-Day-Delivery-Kapazitäten begünstigen. Logistikdienstleister beschleunigen den Ausbau von Mikro-Fulfillment-Centern rund um Santiago, um städtische Lieferrouten zu verkürzen und Kosten zu senken. Der Rollout von 300 Elektrobussen durch Red Movilidad verdeutlicht parallele Investitionen in emissionsfreie städtische Flotten, die Paketabgabeknoten unterstützen können. Fintech-Regulierung untermauert sichere digitale Zahlungen, stärkt das Verbrauchervertrauen und erhält das Paketvolumen aufrecht[1]Chambers & Partners, "Fintech 2025 – Chile," chambers.com. Mit zunehmender Omnichannel-Reife steigt die Nachfrage nach integrierten Lagerlösungen, Routenoptimierungs-Software und Reverse-Logistics-Lösungen, die in der Lage sind, höhere Rückgabequoten zu verarbeiten.

Chile-sobre-Rieles-Schienengüterverkehr-Upgradeprogramm

Das Engagement des öffentlichen Sektors für den Chile-sobre-Rieles-Plan lenkt Kapital in die Gleisinstandsetzung, Spurstandardisierung und Terminalmodernisierung entlang der Santiago–Valparaíso-Hauptlinie[2]Railway Gazette, "Schienen-Branchennachrichten Mittel- und Südamerika," railwaygazette.com. Aufträge für elektrodiesel-betriebenes Rollmaterial von CRRC verdeutlichen die technologische Erneuerung, die Achslastgrenzen anheben und Doppelstock-Containeroperationen ermöglichen wird. Verbesserte Schienenzuverlässigkeit sollte einen Teil der Massen- und Containerströme vom Straßenverkehr ablenken, Emissionen senken und Stauproblemen auf Autobahnen entgegenwirken. Intermodale Schnittstellen in Hafennähe werden neu gestaltet, um einen nahtlosen Transfer zwischen Waggon und Schiff zu ermöglichen – entscheidend für Mineralexporte. Der mittelfristige Fertigstellungshorizont des Programms positioniert die Schiene bis 2028 als glaubwürdige Alternative für Langstreckenverkehre.

Nachfrage nach Kühlkette aus Agrarlebensmittel- und Aquakulturexporten

Chile versendete 2024 Rekordmengen an Kirschen und Lachs und festigte damit seinen Ruf für erstklassige Frischeprodukte, die eine ununterbrochene Temperaturkontrolle erfordern. Die Erweiterung der gekühlten Lagerfläche von LATAM Cargo am Miami-Gateway im Wert von 9 Millionen USD unterstreicht ausländische Infrastruktur, die auf den chilenischen Ursprungsverkehr ausgerichtet ist. Im Inland setzen Betreiber IoT-Sensoren und Blockchain-Rückverfolgbarkeit ein, um Echtzeittransparenz und Zertifizierungskonformität zu gewährleisten. Die CEIV-Fresh-Akkreditierung verbreitet sich unter Flughafen- und Lagerbetreibern, um strengen Käuferspezifikationen zu entsprechen. Anhaltende Kapitalzuflüsse in automatisierte Tiefkühltunnel, Kühlfahrzeuge und Containereinheiten mit kontrollierter Atmosphäre werden den Anteil der Kühlkette an der gesamten Lagerkapazität steigern.

Umfangreiches Freihandelsabkommen-Netzwerk senkt grenzüberschreitende Reibungsverluste

Chile unterhält mehr als 65 aktive Freihandelsabkommen, einschließlich der CPTPP-Mitgliedschaft, die gemeinsam Zollverfahren vereinfachen und Zölle senken. Elektronische Ursprungszeugnisse und risikobasierte Inspektionsalgorithmen reduzieren Liegezeiten und kommen Exporteuren von zeitkritischen Erzeugnissen und Lithiumkonzentraten zugute. Das Einheitliche Fenster des Servicio Nacional de Aduanas integriert Deklarations-, Inspektions- und Zahlungsprozesse, um Dokumentationszyklen zu verkürzen. Eine Analyse der Asiatischen Entwicklungsbank zeigt, dass die vollständige Einführung digitaler Handelserleichterung die Handelskosten um 11 % senken könnte, ein erheblicher Wettbewerbsvorteil[3]Asiatische Entwicklungsbank, "Asien-Pazifik-Bericht zur Handelserleichterung 2024," adb.org. Effiziente Grenzprotokolle ziehen Investitionen von Drittlogistikdienstleistern (3PL) und Frachtspediteure in wertschöpfende Zollabwicklungsdienste an.

Hemmnisse-Auswirkungsanalyse*

| Hemmnis | ( ~ ) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Kostensteigerung im Lkw-Transport und Fahrermangel | -0.9% | National, akut in Bergbauregionen | Kurzfristig (≤ 2 Jahre) |

| Liegeplatz-Überlastung in den Häfen von San Antonio und Valparaíso | -0.6% | Zentrale chilenische Häfen | Mittelfristig (2–4 Jahre) |

| Langsame Zollabfertigung für KMU außerhalb des Einheitlichen Fensters | -0.4% | National, stärker betroffen sind kleinere Exporteure | Mittelfristig (2–4 Jahre) |

| Klimabedingte Routing-Volatilität am Panamakanal | -0.7% | National, interkontinentale Ströme | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Kostensteigerung im Lkw-Transport und Fahrermangel

Dieselpreisvolatilität und strengere Arbeitsvorschriften halten die Betriebskosten im Straßengüterverkehr auf hohem Niveau. Spezialisierte Zertifizierungen für den Transport gefährlicher Güter und schwerer Ausrüstungen verschärfen einen Talentmangel in nördlichen Bergbaukorridoren und beeinträchtigen die Kontinuität der Kupfer- und Lithiumströme. Walmart Chiles Pilotprojekt mit Wasserstoff-Lkw verdeutlicht Versuche, Kraftstoffrisiken abzusichern, doch die begrenzte Tankstelleninfrastruktur verlangsamt die Skalierung[4]IEEE Spectrum, "Walmart Will Test a Green-Hydrogen Fuel Cell Truck in Chile," spectrum.ieee.org. Lohnsteigerungen und die Einhaltung obligatorischer Ruhezeiten komprimieren die Flottenauslastung und veranlassen Verlader, auf intermodale Lösungen umzusteigen. Schulungsprogramme, die von Branchenverbänden unterstützt werden, zielen darauf ab, den Fahrernachwuchs aufzufüllen, brauchen aber Zeit, um Wirkung zu zeigen. Bis dahin bleibt eine Weitergabe der Kosten an die Frachtraten wahrscheinlich.

Liegeplatz-Überlastung in den Häfen von San Antonio und Valparaíso

Chiles zwei wichtigste Containerhäfen bewältigten in den Spitzenzeiten des Jahres 2024 einen kombinierten Durchsatz nahe der Kapazitätsgrenze, was zu Warteschlangen-Spitzen bei Schiffen führte, die die Fahrplanintegrität untergraben. Obwohl die durchschnittliche Wartezeit unter einem Tag liegt, führen unvorhersehbare Arbeitskämpfe und Proteste von Fischern zu Volatilität, die in die Planung des Inlandstransports hineinwirkt. Projekte zur Liegeplatz-Erweiterung und Terminal-Automatisierung schreiten voran, hinken aber dem Frachtaufkommen hinterher und schaffen eine Kapazitäts-Nachfrage-Lücke. Einige Reedereien erproben alternative Anläufe in Puerto Angamos und Talcahuano, doch begrenzte Tiefgangs- und Kranausladungsmöglichkeiten schränken den Betrieb großer Schiffe ein. Effiziente Schienenverbindungen vom Hinterland zu erweiterten Terminals sind unerlässlich, um den Terminalstau zu entschärfen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Endverbrauchsbranche: Fertigungsdominanz balanciert mit aufkommendem Verbraucherhandel

Die Fertigung machte 38,12 % des Umsatzes 2025 aus – ein Spiegelbild von Chiles verarbeiteten Lebensmitteln, Bergbauausrüstungen und chemischen Erzeugnissen, die eine komplexe Koordination der eingehenden Rohmaterialien und ausgehenden Exportverpackungen erfordern. Die an die Fertigung geknüpfte Größe des Chile-Fracht- und Logistikmarkts wird durch laufende Anlagenautomatisierung und Just-in-Time-Bestandsphilosophien gestützt, die auf zuverlässige Transportpläne angewiesen sind. Der Groß- und Einzelhandel weist zwar einen kleineren Anteil auf, zeigt aber eine CAGR von 5,67 % (2026–2031), da moderne Supermärkte, Modeketten und Online-Marktplätze ihren Einzug in Sekundärstädte vertiefen. Landwirtschaft, Fischerei und Forstwirtschaft halten das Frachtvolumen durch Frisch- und Tiefkühlprodukt-Exporte robust, die auf erweiterte Kühlkapazitäten angewiesen sind. Öl, Gas, Bergbau und Steinbruch erzeugen Schwerlast- und Schüttgut-Transportanforderungen, obwohl sich das Wachstum verlangsamt, da reife Minen operative Effizienz gegenüber Expansion priorisieren.

Künftig erweitern der Ausbau erneuerbarer Energien und Wasserstoff-Pilotprojekte die Nachfrage nach Projektfracht, während Rechenzentrumsausbauten die Logistik für hochwertige Elektronik stimulieren. Dieses multisektorale Geflecht reduziert die Abhängigkeit von Rohstoffzyklen und stabilisiert den gesamten Chile-Fracht- und Logistikmarkt.

Nach Logistikfunktion: Frachttransport bleibt zentrales Umsatzpfeiler

Der Frachttransport hielt 2025 einen Anteil von 62,88 % am chilenischen Fracht- und Logistikmarkt und unterstreicht die zentrale Bedeutung des Transports von Kupfer, Lithium und gekühlten Erzeugnissen von innerstädtischen Produktionsclustern zu Seehäfen. Die mit dem Frachttransport verbundene Größe des Chile-Fracht- und Logistikmarkts wird voraussichtlich entsprechend einer CAGR von 5,18 % wachsen, da Infrastrukturverbesserungen höhere Nutzlastkapazitäten und niedrigere Stückkosten erschließen. Digitale Frachtanpassungsplattformen und Routenplanungsalgorithmen optimieren Rückladelasten und reduzieren Leerkilometerquoten. Unterdessen entwickelt sich CEP mit einer CAGR von 6,01 % (2026–2031) und treibt die Nachfrage nach termingebundenen Diensten an, was die Spediteure dazu veranlasst, Elektrolieferwagen und autonome Paketboxen in Stadtzonen einzusetzen. Lagerung und Frachtspedition bleiben stabil und nutzen Chiles Freihandelsabkommen-Netzwerk, um integrierte multimodale und Zollmakler-Lösungen anzubieten.

Kurier-, Express- und Paketdienste erschließen Same-Day-Nischen durch die Ausweitung der Dichte von Abgabe- und Ausgabepunkten. Die Frachtspedition konsolidiert spezialisierte Kompetenzen im Projektfrachtbereich und bei temperaturempfindlichen Strömen, während Sonstige Dienstleistungen, einschließlich Lieferkettenberatung und Reverse Logistics, an Bedeutung gewinnen, da Versender nach Kostentransparenz und Nachhaltigkeitskennzahlen streben. Diese diversifizierte Mischung positioniert den Chile-Fracht- und Logistikmarkt für Widerstandsfähigkeit gegenüber branchenspezifischen Schocks.

Nach Kurier-, Express- und Paketdienst: Inländische Stärke verbunden mit grenzüberschreitendem Potenzial

Inländische CEP-Dienste erzielten 2025 einen Umsatzanteil von 63,41 %, da dichte Bevölkerungskonzentrationen in Zentralchile und eine fest verwurzelte Bar-an-der-Tür-Kultur die lokale Fulfillment-Nachfrage stützen. Die Integration mit intelligenten Paketstationen, Drohnenpilotprojekten in wenig besiedelten Regionen und auf Crowdsourcing basierenden Lieferflotten steigert die Reichweite auf der letzten Meile. Die CAGR von 6,18 % (2026–2031) für internationale CEP-Dienste basiert auf beschleunigten grenzüberschreitenden E-Commerce-Strömen, vereinfachten De-minimis-Regeln und erweiterten Frachterdiensten im Rahmen von FedEx's Tricolor-Netzwerk. Frachtspediteure bündeln Mehrwertdienste wie Zoll-bezahlte Optionen und lokalisiertes Retourenmanagement, um KMU zu gewinnen, die Exportmärkte erschließen.

Verbesserungen am Zoll-Einheitlichen-Fenster verkürzen die Abfertigungsvorlaufzeiten und stärken die Attraktivität des chilenischen Fracht- und Logistikmarkts für Online-Händler, die nach Peru, Kolumbien und Mexiko versenden. Kontinuierliche Aktualisierungen des Postleitzahlsystems und Adressvalidierungstechnologien werden die Liefererfolgsquoten weiter steigern.

Nach Lagerung und Lagerhaltung: Kühlkette erklimmt von kleiner Basis

Nicht temperaturkontrollierte Einrichtungen machen 2025 91,55 % des Umsatzanteils aus und bedienen Allgemeinwaren, Industrieteile und Konsumgüter des täglichen Bedarfs. Dennoch wird erwartet, dass temperaturkontrollierte Lager bis 2026–2031 mit einer CAGR von 5,05 % expandieren, angetrieben durch Frischprodukt-, Pharmazeutika- und Biologika-Exporte, die strenge Umgebungsparameter erfordern. Automatisierte Hochregallager für Kühlprodukte entstehen in der Nähe von Verladehäfen, um Liegezeiten zu minimieren. IoT-gestützte Umgebungsüberwachung und vorausschauende Wartung reduzieren Verderb und stärken die Glaubwürdigkeit des chilenischen Fracht- und Logistikmarkts für erstklassige Frischeprodukte. Staatliche Anreize zur Förderung energieeffizienter Kühlsysteme senken die Betriebskosten und stimmen mit Dekarbonisierungsversprechen überein.

Einzelhändler setzen Mini-Verteilzentren mit Mehrtemperaturbereichen ein, um Lebensmittel-E-Commerce-Plattformen zu unterstützen und damit die Lieferfenster für Kühl- und Tiefkühlkategorien zu verkürzen. Gemeinsame Investitionen steigern das strategische Gewicht der Kühlkette innerhalb der gesamten Lagerlandschaft.

Nach Frachttransportmodus: Straßenvorherrschaft steht vor nachhaltigem Modalwechsel

Der Straßengüterverkehr hielt 2025 einen Modalanteil von 78,74 % und wird aufgrund seiner Tür-zu-Tür-Flexibilität im gestreckt-länglichen Terrain Chiles bevorzugt. Steigende Dieselkosten und Emissionsreduzierungsverpflichtungen motivieren Verlader jedoch dazu, Alternativen zu erkunden. Die Chile-sobre-Rieles-Initiative verspricht, die Schienenkapazität zu erhöhen und den Chile-Fracht- und Logistikmarkt bis 2031 möglicherweise in Richtung einer ausgewogeneren Modalverteilung zu lenken. Der See- und Binnenwasserstraßen-Frachttransport wird voraussichtlich mit einer CAGR von 5,86 % (2026–2031) wachsen, da Küsten-Feederdienste und Kabotagevorschriften kosteneffiziente Korridore für Schüttgut- und Containerverkehr schaffen. Investitionen von SAAM und ENAP in elektrische Schlepper zeigen maritime Dekarbonisierungs-Meilensteine auf.

Der Luftfracht kommt eine Nischenbedeutung für verderbliche Waren und hochwertige Lithiumderivate zu, die einen schnellen Transit erfordern. Pipeline-Netze bleiben begrenzt, sind aber strategisch bedeutsam für Kraftstoff- und Konzentratbewegungen. Intermodale Logistiklösungen, die Straßentransport mit Schiene und Kurzstreckenseeverkehr verbinden, werden voraussichtlich langfristig die Wettbewerbsfähigkeit des Chile-Fracht- und Logistikmarkts unterstützen.

Nach Frachtspediteursmodus: See-Frachtvermittlung dominiert, doch Luftfracht gewinnt an Dynamik

See- und Binnenwasserstraßen-Frachtspedition erzielte 2025 52,35 % des Umsatzes, was mit den Schüttgut-Mineralexporten und containerisierten Erzeugnissen übereinstimmt, die nach Asien, Nordamerika und Europa bestimmt sind. Verhandlungsmacht gegenüber Reedereien ermöglicht es Spediteuren, langfristige Slot-Vereinbarungen zu sichern und so die Kapazität inmitten globaler Lieferunterbrechungen zu gewährleisten. Die Luftfrachtspedition wächst mit einer CAGR von 5,03 % (2026–2031) auf Basis stärkerer Lithium-Wertkettenlieferungen und Premium-Obstexporte in saisonalen Spitzenzeiten. Digitale Buchungsplattformen integrieren sofortige Angebotserstellung und automatisierte Compliance-Prüfungen und erhöhen die Kundentransparenz. Schienen- und Straßenspeditionsdienste verbinden sich mit dem Zollmaklerwesen, um eine durchgehende Transparenz in inländischen und Mercosur-Korridoren zu bieten.

Die Einführung elektronischer Konnossemente und blockchainbasierter Handelsfinanzierung reduziert den Papieraufwand, verkürzt Transaktionsvorlaufzeiten und senkt Risikoexponierungen. Diese Innovationen stärken gemeinsam die Dienstleistungszuverlässigkeit und festigen den Rang des chilenischen Fracht- und Logistikmarkts als Pazifik-Gateway.

Geografische Analyse

Die Metropolitanregion Santiago verankert die nationale Logistiktätigkeit und konzentriert Distributionszentren, Paketsortierzentren und Mehrwertdienste in der Nähe von 40 % der chilenischen Bevölkerung und den wichtigsten Konsumausgaben. Der zentrale Korridor, der Santiago mit den Häfen Valparaíso und San Antonio verbindet, integriert Straßen-, geplante Schienen- und Pipeline-Anlagen und bewältigt einen dominanten Anteil der containerisierten und Schüttgut-Exporte für transpazifische Routen. Die nördlichen Zonen, Atacama und Antofagasta, erzeugen erhebliche Kupfer- und Lithiumfracht, doch ausgedehnte Fahrstrecken erhöhen die Lkw-Kosten und setzen den Betrieb dem Fahrermangel aus. Die Schienenrevitalisierung im Rahmen von Chile sobre Rieles zielt darauf ab, diese Reibungsverluste zu mildern und die Modaloptionen für Bergbau-Lieferketten zu diversifizieren.

Südliche Regionen, einschließlich Los Lagos und Magallanes, erhalten Kühlkettenanforderungen für Lachs-, Muschel- und Milchproduktlieferungen aufrecht. Begrenzte Tiefwasserhäfen und lange Straßenentfernungen zu zentralisierten Kühllagern erfordern strategische Kühlbargen-Dienste und Küsten-Feederdienste. Klimavariabilität – Dürre in zentralen Tälern und starke Niederschläge in patagonischen Zonen – erfordert klimaresistente Infrastruktur, wie in der IEA-Klimaanpassungsbewertung 2024 dokumentiert. Die Entwicklung potenzieller biozeanischer Korridore durch Argentinien könnte Verkehrsströme umverteilen, birgt jedoch komplexe diplomatische und kapitalmäßige Erwägungen.

Digitale Infrastrukturinvestitionen, insbesondere das 4-Milliarden-USD-Rechenzentrum-Programm von AWS, schaffen Projektfracht-Ströme nach Zentralchile und verbessern gleichzeitig die Konnektivität für Supply-Chain-Transparenz-Tools. Entstehende Binnenlogistikparks in der Nähe von Chillán und Temuco bedienen Landwirtschaftscluster, verkürzen Erstmeilen-Transporte und verteilen den Lagerabdruck über den Santiago-Knotenpunkt hinaus. Insgesamt stärken diese geografischen Dynamiken die Entwicklung des chilenischen Fracht- und Logistikmarkts hin zu einer vernetzten Multi-Hub-Struktur, die sich an Rohstoffzyklen und Verbrauchernachfrage-Verschiebungen anpassen kann.

Wettbewerbslandschaft

Der Wettbewerb bleibt fragmentiert und verbindet multinationale Integratoren, regionale Drittlogistikdienstleister (3PLs) und spezialisierte chilenische Betreiber. DHL, FedEx, UPS und Maersk beherrschen internationale Paket-, Speditions- und Oceansegmente und nutzen globale Netzwerke und fortschrittliche IT. Inländische Akteure wie AGUNSA, Empresas Taylor und SAAM halten strategische Hafen-, Lager- und Schleppdienst-Konzessionen, die ihnen einen fest verwurzelten Marktzugang verschaffen. AGUNSAs 2024er-Investition in US-amerikanische Transloading-Tochtergesellschaften verdeutlicht die ausgehende Expansion, die auch Best-Practice-Technologie nach Chile zurückbringt.

Wertversprechen hängen zunehmend von Echtzeittransparenz, automatisierter Dokumentenverarbeitung und CO₂-Tracking-Dashboards ab. Unternehmen, die elektrische Lieferflotten oder alternativ-kraftstoffbetriebene Schiffe einsetzen, sichern sich Vorteile als Erstbeweger-Marke angesichts verschärfter ESG-Mandate. Start-ups, die sich auf digitale Frachtmarktplätze und Last-Mile-Robotik konzentrieren, fordern etablierte Anbieter in puncto Geschwindigkeit und Kundenerlebnis heraus. Inzwischen verdeutlichen Kontraktlogistik-Allianzen, wie Kuehne+Nagels nachhaltigkeitsorientierte Vereinbarung mit ABB aus dem Jahr 2025, vertikale Branchenspezialisierung und Co-Innovationspfade.

Markteintrittsbarrieren bestehen in schwerlast-Bergbaukorridoren und Kühlkettenstrecken aufgrund kapitalintensiver Ausrüstungen und Zertifizierungsanforderungen. Dennoch senkt die staatliche Betonung von offenem Wettbewerb und digitaler Zollabwicklung administrative Hürden und erhält ein anfechtbares Umfeld, das Kosteneffizienz und Serviceinnovation im gesamten Chile-Fracht- und Logistikmarkt fördert.

Chile-Fracht- und Logistikbranche Marktführer

DHL Group

Agencias Universales SA (AGUNSA)

Kuehne+Nagel

SAAM

DSV A/S (Including DB Schenker)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- August 2025: Kuehne+Nagel erweiterte seine Partnerschaft mit ABB in Chile, die Kontraktlogistik und elektrische Last-Mile-Delivery-Initiativen umfasst.

- Oktober 2024: Empresas Taylor meldete erhebliche Digitalisierungsfortschritte und neue Lösungseinführungen in regionalen Betrieben.

- April 2024: FedEx gab Pläne bekannt, einen Boeing-767-Frachterdienst nach Chile im Rahmen der Tricolor-Netzwerkerweiterung zu starten, mit dem Ziel von 3–5-tägigen aufgeschobenen Frachtzyklen.

- Februar 2024: Die AGS-Division von AGUNSA investierte in Omni Transloading and Logistics und Omni Bulk Services, um Transloading- und Schüttgutbehandlungskapazitäten zu erweitern.

Chile-Fracht- und Logistikmarkt Berichtsumfang

Landwirtschaft, Fischerei und Forstwirtschaft, Bauwesen, Fertigung, Öl und Gas, Bergbau und Steinbruch, Groß- und Einzelhandel, Sonstige sind als Segmente nach Endverbrauchsbranche abgedeckt. Kurier-, Express- und Paketdienste (CEP), Frachtspedition, Frachttransport, Lagerung und Lagerhaltung sind als Segmente nach Logistikfunktion abgedeckt.| Landwirtschaft, Fischerei und Forstwirtschaft |

| Bauwesen |

| Fertigung |

| Öl und Gas, Bergbau und Steinbruch |

| Groß- und Einzelhandel |

| Sonstige |

| Kurier-, Express- und Paketdienste (CEP) | Nach Zieltyp | Inländisch |

| International | ||

| Frachtspedition | Nach Transportmodus | Luft |

| See und Binnenwasserstraßen | ||

| Sonstige | ||

| Frachttransport | Nach Transportmodus | Luft |

| Pipelines | ||

| Schiene | ||

| Straße | ||

| See und Binnenwasserstraßen | ||

| Lagerung und Lagerhaltung | Nach Temperaturkontrolle | Nicht temperaturkontrolliert |

| Temperaturkontrolliert | ||

| Sonstige Dienstleistungen | ||

| Endverbrauchsbranche | Landwirtschaft, Fischerei und Forstwirtschaft | ||

| Bauwesen | |||

| Fertigung | |||

| Öl und Gas, Bergbau und Steinbruch | |||

| Groß- und Einzelhandel | |||

| Sonstige | |||

| Logistikfunktion | Kurier-, Express- und Paketdienste (CEP) | Nach Zieltyp | Inländisch |

| International | |||

| Frachtspedition | Nach Transportmodus | Luft | |

| See und Binnenwasserstraßen | |||

| Sonstige | |||

| Frachttransport | Nach Transportmodus | Luft | |

| Pipelines | |||

| Schiene | |||

| Straße | |||

| See und Binnenwasserstraßen | |||

| Lagerung und Lagerhaltung | Nach Temperaturkontrolle | Nicht temperaturkontrolliert | |

| Temperaturkontrolliert | |||

| Sonstige Dienstleistungen | |||

Marktdefinition

- Landwirtschaft, Fischerei und Forstwirtschaft (LFF) - Dieses Endverbrauchsbranchensegment erfasst die externen (ausgelagerten) Logistikausgaben der LFF-Branchenakteure. Die berücksichtigten Endverbrauchsakteure sind Betriebe, die hauptsächlich mit dem Anbau von Nutzpflanzen, der Tierhaltung, der Holzernte, dem Fang von Fischen und anderen Tieren aus ihren natürlichen Lebensräumen sowie damit verbundenen Hilfstätigkeiten beschäftigt sind. Logistikdienstleister (LDL) spielen eine entscheidende Rolle bei Beschaffungs-, Lager-, Handhabungs-, Transport- und Distributionsaktivitäten für den optimalen und kontinuierlichen Fluss von Betriebsmitteln (Saatgut, Pestizide, Düngemittel, Ausrüstung und Wasser) von Herstellern oder Lieferanten zu den Produzenten und den reibungslosen Fluss der Produktion (Erzeugnisse, Agrarwaren) zu Vertreibern/Verbrauchern. Dies umfasst sowohl temperaturkontrollierte als auch nicht temperaturkontrollierte Logistik, je nach Bedarf entsprechend der Haltbarkeit der zu transportierenden oder lagernden Güter.

- Bauwesen - Dieses Endverbrauchsbranchensegment erfasst die externen (ausgelagerten) Logistikausgaben der Baubranchenakteure. Die berücksichtigten Endverbrauchsakteure sind Betriebe, die hauptsächlich mit dem Bau, der Reparatur und Renovierung von Wohn- und Gewerbegebäuden, Infrastrukturen, Ingenieurbauwerken sowie der Erschließung und Bebauung von Grundstücken beschäftigt sind. Logistikdienstleister (LDL) spielen eine entscheidende Rolle bei der Steigerung der Rentabilität von Bauprojekten durch die Aufrechterhaltung des Bestands an Rohstoffen und Ausrüstungen, zeitkritischen Lieferungen sowie durch die Bereitstellung sonstiger Mehrwertdienste für ein effektives Projektmanagement.

- Kurier-, Express- und Paketdienste - Die Kurier-, Express- und Paketdienste, häufig als CEP-Markt bezeichnet, beziehen sich auf Logistik- und Postdienstleister, die sich auf den Transport von Kleingütern (Pakete/Sendungen) spezialisiert haben. Der Markt erfasst die Gesamtmarktgröße (USD) und das Marktvolumen (Anzahl der Pakete) von (1) Sendungen/Paketen/Paketen unter 70 kg/154 lbs Gewicht, (2) Geschäftskundenpaketen, nämlich Business-to-Business (B2B) und Business-to-Consumer (B2C) sowie Privatkundenpaketen (C2C), (3) Nicht-Express-Paketdiensten (Standard und aufgeschoben) sowie Express-Paketdiensten (Tag-bestimmt-Express und Zeit-bestimmt-Express), (4) inländischen sowie internationalen Paketen.

- Demografie - Zur Analyse des gesamten adressierbaren Marktbedarfs wurden Bevölkerungswachstum und Prognosen untersucht und in diesem Branchentrend dargestellt. Er repräsentiert die Bevölkerungsverteilung in verschiedenen Kategorien wie Geschlecht (männlich/weiblich), Entwicklungsgebiet (städtisch/ländlich), Großstädte neben anderen wichtigen Parametern wie Bevölkerungsdichte und Endverbrauchsausgaben (Wachstum und Anteil % am BIP). Diese Daten wurden zur Beurteilung der Schwankungen in der Nachfrage und den Konsumausgaben sowie der wichtigsten Hotspots (Städte) potenzieller Nachfrage verwendet.

- Export- und Importtrends - Die Gesamtlogistikleistung einer Volkswirtschaft ist positiv und signifikant (statistisch) mit ihrer Handelsleistung (Exporte und Importe) korreliert. Daher wurden in diesem Branchentrend der Gesamthandelswert, die wichtigsten Waren/Warengruppen und die wichtigsten Handelspartner für die untersuchte Geografie (Land oder Region gemäß dem Berichtsumfang) analysiert, zusammen mit den Auswirkungen wichtiger Handels-/Logistikinfrastrukturinvestitionen und des regulatorischen Umfelds.

- Frachtspedition - Die Frachtspedition, die hier die Branche der Frachttransportarrangements (FTA) umfasst, schließt Betriebe ein, die hauptsächlich mit der Arrangierung und Verfolgung des Frachttransports zwischen Verladern und Spediteuren beschäftigt sind. Die berücksichtigten Logistikdienstleister (LDL) sind Frachtspediteure, NVOCC (Nicht-Vessel-Betreiber mit gemeinsamem Frachtführer), Zollmakler und Seeschiffsagenten. Das sonstige Segment der Frachtspedition erfasst die durch Mehrwertdienste des FTA erzielten Erlöse, wie z. B. Zollmakler-/Abfertigungsaktivitäten, Erstellung frachtbezogener Dokumentation, Konsolidierung und Dekonsolidierung von Gütern, Fracht-Cargo-Versicherung und Compliance, Arrangierung von Lagerung und Lagerhaltung, Kontaktaufnahme mit Verladern und Frachtspedition über sonstige Transportmodi wie Straße und Schiene.

- Frachtpreisstrends - Frachtpreise nach Transportmodus (USD/Tonnen-km) über den Überprüfungszeitraum wurden in diesem Branchentrend dargestellt. Die Daten wurden zur Beurteilung des Inflationsumfelds, der Auswirkungen auf den Handel, des Frachtumsatzes (Tonnen-km), der Fracht- und Logistikmarktnachfrage nach Transportmodus-Segmenten und damit der Gesamtmarktgröße des Fracht- und Logistikmarkts verwendet.

- Frachttonnagetrends - Das von den Transportmodi abgewickelte Frachtgewicht (Gewicht der Güter in Tonnen) über den Überprüfungszeitraum wurde in diesem Branchentrend dargestellt. Die Daten wurden als einer der Parameter neben der durchschnittlichen Entfernung pro Sendung (km), dem Frachtvolumen (Tonnen-km) und dem Frachtpreis (USD/Tonnen-km) zur Bewertung der Marktgröße des Frachttransports verwendet.

- Frachttransport - Frachttransport bezieht sich auf die Beauftragung eines Logistikdienstleisters (ausgelagerte Logistik) für den Transport von Gütern (Rohstoffe/End-/Zwischen-/Fertigwaren, einschließlich sowohl fester als auch flüssiger Güter) vom Ursprungsort zu einem Bestimmungsort innerhalb des Landes (inländisch) oder grenzüberschreitend (international).

- Fracht und Logistik - Externe Ausgaben für (oder ausgelagerte) Erleichterung des Frachttransports (Frachttransport), Arrangierung des Frachttransports über einen Agenten (Frachtspedition), Lagerung und Lagerhaltung (temperaturkontrolliert oder nicht temperaturkontrolliert), CEP (inländische oder internationale Kurier-, Express- und Paketdienste) und andere Mehrwert-Logistikdienste, die am Transport von Gütern (Rohstoffe oder Fertigwaren, einschließlich sowohl fester als auch flüssiger Güter) vom Ursprungsort zu einem Bestimmungsort innerhalb des Landes (inländisch) oder grenzüberschreitend (international) über einen oder mehrere Transportmodi, nämlich Straße, Schiene, See, Luft und Pipelines, beteiligt sind, bilden den Fracht- und Logistikmarkt.

- Kraftstoffpreis - Kraftstoffpreissprünge können zu Verzögerungen und Störungen bei Logistikdienstleistern (LDL) führen, während Preisrückgänge zu kurzfristig höherer Rentabilität und erhöhtem Wettbewerb um die besten Angebote für Verbraucher führen können. Daher wurden die Kraftstoffpreisschwankungen über den Überprüfungszeitraum untersucht und zusammen mit den Ursachen sowie den Marktauswirkungen dargestellt.

- BIP-Verteilung nach Wirtschaftstätigkeit - Das nominale Bruttoinlandsprodukt und seine Verteilung auf die wichtigsten Wirtschaftssektoren in der untersuchten Geografie (Land oder Region gemäß dem Berichtsumfang) wurden in diesem Branchentrend untersucht und dargestellt. Da das BIP positiv mit der Rentabilität und dem Wachstum der Logistikbranche korreliert, wurden diese Daten in Verbindung mit Input-Output-Tabellen/Angebots-Verwendungs-Tabellen zur Analyse der potenziellen Hauptbeitragssektoren zur Logistiknachfrage verwendet.

- BIP-Wachstum nach Wirtschaftstätigkeit - Das Wachstum des nominalen Bruttoinlandsprodukts über die wichtigsten Wirtschaftssektoren für die untersuchte Geografie (Land oder Region gemäß dem Berichtsumfang) wurde in diesem Branchentrend dargestellt. Diese Daten wurden zur Beurteilung des Wachstums der Logistiknachfrage von allen Marktendnutzern (hier berücksichtigte Wirtschaftssektoren) verwendet.

- Inflation - Schwankungen sowohl bei der Erzeugerpreisinflation (jährliche Veränderung des Erzeugerpreisindex) als auch bei der Verbraucherpreisinflation wurden in diesem Branchentrend dargestellt. Diese Daten wurden zur Beurteilung des Inflationsumfelds verwendet, da es eine wichtige Rolle für das reibungslose Funktionieren der Lieferkette spielt und die Betriebskostenkomponenten der Logistik direkt beeinflusst, z. B. Reifenpreise, Fahrerlöhne und -leistungen, Energie-/Kraftstoffpreise, Wartungskosten, Mautgebühren, Lagermieten, Zollmaklerei, Weiterleitungsraten, Kurierraten usw. und damit den gesamten Fracht- und Logistikmarkt beeinflusst.

- Infrastruktur - Da Infrastruktur eine wichtige Rolle bei der Logistikleistung einer Volkswirtschaft spielt, wurden Variablen wie die Länge der Straßen, die Verteilung der Straßenlänge nach Oberflächenkategorie (asphaltiert vs. nicht asphaltiert), die Verteilung der Straßenlänge nach Straßenklassifizierung (Autobahnen vs. Schnellstraßen vs. sonstige Straßen), Schienenlänge, Volumen der von wichtigen Häfen abgefertigten Container und Tonnage, die von wichtigen Flughäfen abgefertigt wird, analysiert und in diesem Branchentrend dargestellt.

- Wichtigste Branchentrends - Der Berichtsabschnitt mit dem Titel "Wichtigste Branchentrends" enthält alle wichtigen Variablen/Parameter, die zur besseren Analyse der Marktgrößenschätzungen und -prognosen untersucht wurden. Alle Trends wurden in Form von Datenpunkten (Zeitreihen oder zuletzt verfügbare Datenpunkte) zusammen mit einer Analyse des Parameters in Form prägnanter, marktrelevanter Kommentare für die untersuchte Geografie (Land oder Region gemäß dem Berichtsumfang) dargestellt.

- Wichtigste strategische Maßnahmen - Die Maßnahme, die ein Unternehmen ergreift, um sich von seinem Wettbewerber abzuheben oder als allgemeine Strategie eingesetzt wird, wird als wichtige strategische Maßnahme (KSM) bezeichnet. Dies umfasst (1) Vereinbarungen, (2) Expansionen, (3) Finanzielle Umstrukturierungen, (4) Fusionen und Übernahmen, (5) Partnerschaften und (6) Produktinnovationen. Wichtige Akteure (Logistikdienstleister, LDL) im Markt wurden ausgewählt, ihre wichtigsten strategischen Maßnahmen wurden untersucht und in diesem Abschnitt dargestellt.

- Bilateraler Linienschifffahrts-Konnektivitätsindex - Er gibt das Integrationsniveau eines Länderpaares in globale Linienschifffahrtsnetzwerke an und spielt eine entscheidende Rolle bei der Bestimmung des bilateralen Handels, der wiederum potenziell zum Wohlstand eines Landes und seiner Umgebungsregion beiträgt. Daher wurden die wichtigsten mit dem Land/der Region gemäß dem Berichtsumfang verbundenen Volkswirtschaften analysiert und im Branchentrend "Linienschifffahrts-Konnektivität" dargestellt.

- Linienschifffahrts-Konnektivität - Dieser Branchentrend analysiert den Stand der Konnektivität zu den globalen Schifffahrtsnetzwerken auf Basis des Status des maritimen Transportsektors. Er umfasst die Analyse der Linienschifffahrts-Konnektivitäts-, der bilateralen Schifffahrts-Konnektivitäts- und der Hafen-Linienschifffahrts-Konnektivitätsindizes für die Geografie (Land/Region gemäß dem Berichtsumfang) über den Überprüfungszeitraum.

- Linienschifffahrts-Konnektivitätsindex - Er gibt an, wie gut Länder mit globalen Schifffahrtsnetzwerken verbunden sind, basierend auf dem Status ihres maritimen Transportsektors. Er basiert auf fünf Komponenten des maritimen Transportsektors: (1) Die Anzahl der Schifffahrtslinien, die ein Land bedienen, (2) Die Größe des größten Schiffs, das für diese Dienste eingesetzt wird (in TEU), (3) Die Anzahl der Dienste, die ein Land mit den anderen Ländern verbinden, (4) Die Gesamtzahl der in einem Land eingesetzten Schiffe, (5) Die Gesamtkapazität dieser Schiffe (in TEU).

- Logistikleistung - Logistikleistung und Logistikkosten sind das Rückgrat des Handels und beeinflussen die Handelskosten, wodurch Länder global wettbewerbsfähig werden. Die Logistikleistung wird durch marktübergreifend angewandte Supply-Chain-Management-Strategien, staatliche Dienstleistungen, Investitionen und Richtlinien, Kraftstoff-/Energiekosten, das Inflationsumfeld usw. beeinflusst. Daher wurde in diesem Branchentrend die Logistikleistung der untersuchten Geografie (Land/Region gemäß dem Berichtsumfang) analysiert und über den Überprüfungszeitraum dargestellt.

- Wichtigste Lkw-Lieferanten - Der Marktanteil von Lkw-Marken wird durch Faktoren wie geografische Präferenzen, Portfolio an Lkw-Typen, Lkw-Preise, lokale Produktion, Durchdringung von Lkw-Reparatur- und Wartungsdiensten, Kundensupport, technologische Innovationen (wie Elektrofahrzeuge, Digitalisierung, autonome Lkws), Kraftstoffeffizienz, Finanzierungsoptionen, jährliche Wartungskosten, Verfügbarkeit von Ersatzstoffen, Marketingstrategien usw. beeinflusst. Daher wurden die Verteilung (Anteil % für das Basisjahr der Studie) des Lkw-Absatzvolumens für führende Lkw-Marken und Kommentare zur aktuellen Marktsituation und Markterwartung über den Prognosezeitraum in diesem Branchentrend dargestellt.

- Fertigung - Dieses Endverbrauchsbranchensegment erfasst die externen (ausgelagerten) Logistikausgaben der Fertigungsbranchenakteure. Die berücksichtigten Endverbrauchsakteure sind Betriebe, die hauptsächlich mit der chemischen, mechanischen oder physikalischen Umwandlung von Materialien oder Stoffen in neue Produkte beschäftigt sind. Logistikdienstleister (LDL) spielen eine entscheidende Rolle bei der Aufrechterhaltung eines reibungslosen Rohstoffflusses in der gesamten Lieferkette, der termingerechten Lieferung von Fertigwaren an Vertreiber oder Endkunden sowie der Lagerung und Lieferung von Rohstoffen an Kunden für die Just-in-Time-Fertigung.

- Ladekapazität der Seeflotte - Die Ladekapazität der Seeflotte zeigt den Entwicklungsstand der maritimen Infrastruktur und des Handels einer Volkswirtschaft. Sie wird durch Faktoren wie Produktionsvolumen, internationaler Handel, wichtige Endverbrauchsbranchen, maritime Konnektivität, Umweltvorschriften, Investitionen in die Hafen-Infrastrukturentwicklung, Hafen-Container-Frachtkapazität usw. beeinflusst. Dieser Branchentrend stellt die Ladekapazität der Seeflotte nach Schiffstyp dar, nämlich Containerschiffe, Öltanker, Massengutfrachter, allgemeine Frachtschiffe sowie andere Typen, zusammen mit den Einflussfaktoren für die untersuchte Geografie (Land/Region gemäß dem Berichtsumfang) über den Überprüfungszeitraum.

- Modalanteil - Der Frachtmodalanteil wird durch Faktoren wie modale Produktivität, staatliche Vorschriften, Containerisierung, Versandentfernung, Temperaturkontrollanforderungen, Warentyp, internationaler Handel, Gelände, Liefergeschwindigkeit, Sendungsgewicht, Massengütersendungen usw. beeinflusst. Außerdem unterscheiden sich der Modalanteil nach Tonnage (Tonnen) und der Modalanteil nach Frachtumsatz (Tonnen-km) je nach durchschnittlicher Versandentfernung, Gewicht der wichtigsten in der Volkswirtschaft transportierten Warengruppen und Anzahl der Fahrten. Dieser Branchentrend stellt die Verteilung der nach Transportmodus beförderten Fracht (Tonnen sowie Tonnen-km) für das Basisjahr der Studie dar.

- Öl und Gas, Bergbau und Steinbruch - Dieses Endverbrauchsbranchensegment erfasst die externen (ausgelagerten) Logistikausgaben der Gewinnungsbranchenakteure. Die berücksichtigten Endverbrauchsakteure sind Betriebe, die natürlich vorkommende mineralische Feststoffe wie Kohle und Erze, flüssige Mineralien wie Rohöl und Gase wie Erdgas gewinnen. Logistikdienstleister (LDL) decken alle Phasen vom Upstream bis zum Downstream ab und spielen eine entscheidende Rolle beim Transport von Maschinen, Bohrausrüstungen, abgebauten Mineralien, Rohöl und Erdgas sowie raffinierten/verarbeiteten Produkten von einem Ort zum anderen.

- Sonstige Endnutzer - Das sonstige Endnutzersegment erfasst die externen (ausgelagerten) Logistikausgaben der Finanzdienstleistungen (BFSI), Immobilien, Bildungseinrichtungen, Gesundheitswesen und professionellen Dienstleistungen (Verwaltung, Abfallwirtschaft, Rechts-, Architektur-, Ingenieur-, Design-, Beratungs-, wissenschaftliche Forschung und Entwicklung). Logistikdienstleister (LDL) spielen eine entscheidende Rolle bei der zuverlässigen Bewegung von Lieferungen und Dokumenten zu/von diesen Branchen, wie dem Transport von Ausrüstungen oder Ressourcen, dem Versand vertraulicher Dokumente und Akten, der Bewegung von medizinischen Gütern und Lieferungen (chirurgische Lieferungen und Instrumente, einschließlich Handschuhe, Masken, Spritzen, Ausrüstung) und anderem.

- Sonstige Dienstleistungen - Das Segment Sonstige Dienstleistungen erfasst die durch (1) Mehrwertdienste (MVD) für den Frachttransport auf Straße, Schiene, Luft und See und Binnenwasserstraßen, (2) MVD für den maritimen Frachttransport (Betrieb von Terminaleinrichtungen wie Häfen und Molen, Betrieb von Wasserwegschleusen, Navigation, Lotsen- und Anlegetätigkeiten, Leichtertätigkeiten, Bergungsaktivitäten, Leuchtturmaktivitäten unter anderen sonstigen Hilfstätigkeiten), (3) MVD für den Landfrachttransport (Betrieb von Terminaleinrichtungen wie Bahnhöfen, Güterbehandlungsanlagen, Betrieb von Eisenbahninfrastrukturen, Rangier- und Verschubtätigkeiten, Schleppaktivitäten und Pannenhilfe, Verflüssigung von Gas für Transportzwecke unter anderen sonstigen Hilfstätigkeiten), (4) MVD für den Luftfrachttransport (Betrieb von Terminaleinrichtungen wie Luftfahrtterminals, Flughafen- und Flugsicherungsaktivitäten, Bodendienstleistungen auf Flugfeldern, Instandhaltung von Start- und Landebahnen, Inspektion/Überführung/Wartung/Prüfung von Flugzeugen, Betankungs-Dienste für Flugzeuge unter anderen sonstigen Hilfstätigkeiten), (5) MVD für Lager- und Lagerhaltungsdienste (Betrieb von Getreidesilos, allgemeinen Warenlägern, Kühllagern, Lagertanks usw., Lagerung von Gütern in Freihandelszonen, Schockfrieren, Verpacken von Gütern für den Versand, Packen und Vorbereitung von Gütern für den Versand, Beschriftung und/oder Bedrucken der Verpackung, Kit-Zusammenstellung und Verpackungsdienstleistungen unter anderen sonstigen Hilfstätigkeiten) und (6) MVD für Kurier-, Express- und Paketdienste (Abholung, Sortierung) erzielte Erlöse.

- Hafenanlaufzeiten und -leistung - Die Leistung der Häfen ist der Schlüssel zur Frachtbewegung, zum Handel, zur globalen Konnektivität, zu erfolgreichen Wachstumsstrategien, zur Investitionsattraktivität für Produktions- und Distributionssysteme einer Volkswirtschaft und beeinflusst damit das BIP, die Beschäftigung, das Pro-Kopf-Einkommen und das Industriewachstum. Daher wurden die Hafenleistungsparameter wie die mediane Verweildauer von Schiffen in den Häfen; das Durchschnittsalter, die Größe, die Frachtkapazität, die Containerkapazität der in die Häfen einlaufenden Schiffe, Hafenanlaufzeiten und der Container-Hafen-Durchsatz analysiert und in diesem Branchentrend dargestellt.

- Hafen-Linienschifffahrts-Konnektivitätsindex - Er spiegelt die Position eines Hafens im globalen Linienschifffahrtsnetzwerk wider, wobei ein höherer Indexwert mit einer besseren Konnektivität verbunden ist. Effiziente und gut vernetzte Häfen (1) tragen zur Minimierung der Transportkosten bei, verbinden Lieferketten und unterstützen den internationalen Handel, (2) ebnen den Weg für Skaleneffekte und die Entwicklung von Fachwissen, indem sie Produzenten ermöglichen, Möglichkeiten sowohl auf inländischen als auch auf ausländischen Märkten besser zu nutzen. Daher wurden die wichtigsten Häfen von strategischer Bedeutung im Land/der Region gemäß dem Berichtsumfang analysiert und im Branchentrend "Linienschifffahrts-Konnektivität" dargestellt.

- Hafendurchsatz - Er spiegelt die Menge der Fracht oder die Anzahl der Schiffe wider, die ein Hafen jährlich abwickelt. Er kann sich auf (1) Frachttonnen, (2) Container-TEU und (3) Schiffsankünfte beziehen. Der Hafendurchsatz in Bezug auf die Gesamtzahl der abgefertigten Container (TEU) wurde im Branchentrend "Hafenanlaufzeiten und -leistung" dargestellt.

- Erzeugerpreisinflation - Sie gibt die Inflation aus der Perspektive der Produzenten an, nämlich den durchschnittlichen Verkaufspreis, den sie für ihre Produktion über einen Zeitraum erhalten. Die jährliche Veränderung (JaJ) des Erzeugerpreisindex wird als Erzeugerpreisinflation im Branchentrend "Inflation" berichtet. Da der Erzeugerpreisindex die dynamischen Preisbewegungen am umfassendsten erfasst, wird er von Regierungen, Banken, Industrie, Geschäftskreisen weit verbreitet eingesetzt und gilt als wichtig für die Formulierung von Handels-, Fiskal- und anderen Wirtschaftspolitiken. Die Daten wurden in Verbindung mit der Verbraucherpreisinflation verwendet, um das Inflationsumfeld besser zu verstehen.

- Segmenterlöse - Die Segmenterlöse wurden für alle wichtigen Marktteilnehmer trianguliert oder berechnet und dargestellt. Sie beziehen sich auf die marktspezifischen Fracht- und Logistikerlöse, die das Unternehmen im Basisjahr der Studie in der untersuchten Geografie (Land oder Region gemäß dem Berichtsumfang) erzielt hat. Sie werden durch die Untersuchung und Analyse wichtiger Parameter wie Finanzdaten, Dienstleistungsportfolio, Mitarbeiterstärke, Flottengröße, Investitionen, Anzahl der Länder, in denen das Unternehmen präsent ist, wichtige Volkswirtschaften von Interesse usw. berechnet, die vom Unternehmen in seinen Geschäftsberichten und auf seiner Website berichtet wurden. Für Unternehmen mit spärlichen Finanzoffenlegungen wurden kostenpflichtige Datenbanken wie D&B Hoovers und Dow Jones Factiva herangezogen und durch Branchen-/Experteninteraktionen verifiziert.

- BIP des Transport- und Lagersektors - Der Wert und das Wachstum des BIP des Transport- und Lagersektors stehen in einem direkten Zusammenhang mit der Marktgröße des Fracht- und Logistikmarkts. Daher wurde diese Variable über den Überprüfungszeitraum in Wertangaben (USD) und als Anteil % am BIP untersucht und in diesem Branchentrend dargestellt. Die Daten wurden durch prägnante und relevante Kommentare zu Investitionen, Entwicklungen und der aktuellen Marktsituation ergänzt.

- Trends in der E-Commerce-Branche - Verbesserte Internetkonnektivität und ein Boom bei der Smartphone-Penetration, gepaart mit steigenden verfügbaren Einkommen, haben weltweit zu einem phänomenalen Wachstum des E-Commerce-Markts geführt. Online-Käufer benötigen eine schnelle und effiziente Lieferung ihrer Bestellungen, was zu einem Anstieg der Nachfrage nach Logistikdienstleistungen, insbesondere E-Commerce-Fulfillment-Diensten, führt. Daher wurden der Bruttowarenwert (BWW), das historische und projizierte Wachstum sowie die Aufschlüsselung der wichtigsten Warengruppen in der E-Commerce-Branche für die untersuchte Geografie (Land oder Region gemäß dem Berichtsumfang) analysiert und in diesem Branchentrend dargestellt.

- Trends in der Fertigungsbranche - Die Fertigungsbranche beinhaltet die Umwandlung von Rohstoffen in Fertigprodukte, während die Logistikbranche den effizienten Fluss von Rohstoffen zum Werk und den Transport gefertigter Produkte zu Vertreibern und Verbrauchern gewährleistet. Angebot und Nachfrage beider Branchen sind stark miteinander verknüpft und entscheidend für eine nahtlose Lieferkette. Daher wurden die Bruttowertschöpfung (BWS), die Aufschlüsselung der BWS in wichtige Fertigungssektoren und das Wachstum der Fertigungsbranche über den Überprüfungszeitraum analysiert und in diesem Branchentrend dargestellt.

- Lkw-Flottengröße nach Typ - Der Marktanteil von Lkw-Typen wird durch Faktoren wie geografische Präferenzen, wichtige Endverbrauchsbranchen, Lkw-Preise, lokale Produktion, Durchdringung von Lkw-Reparatur- und Wartungsdiensten, Kundensupport, technologische Störungen (wie Elektrofahrzeuge, Digitalisierung, autonome Lkws) usw. beeinflusst. Daher wurden die Verteilung (Anteil % für das Basisjahr der Studie) des Lkw-Bestands nach Lkw-Typ, Marktdisruptoren, Lkw-Herstellungsinvestitionen, Lkw-Spezifikationen, Lkw-Nutzungs- und Importvorschriften sowie Markterwartungen über den Prognosezeitraum in diesem Branchentrend dargestellt.

- Operative Kosten des Lkw-Transports - Die Hauptgründe für die Messung/Benchmarking der Logistikleistung eines Lkw-Transportunternehmens sind die Senkung der Betriebskosten und die Steigerung der Rentabilität. Andererseits hilft die Messung der Betriebskosten dabei, festzustellen, ob und wo operative Änderungen vorgenommen werden müssen, um Ausgaben zu kontrollieren und Bereiche für verbesserte Leistung zu identifizieren. Daher wurden in diesem Branchentrend die Betriebskosten des Lkw-Transports und die beteiligten Variablen, nämlich Fahrerlöhne und -leistungen, Kraftstoffpreise, Reparatur- und Wartungskosten, Reifenkosten usw., über das Basisjahr der Studie untersucht und für die untersuchte Geografie (Land oder Region gemäß dem Berichtsumfang) dargestellt.

- Lagerung und Lagerhaltung - Das Segment Lagerung und Lagerhaltung erfasst die durch den Betrieb von allgemeinen Warenlägern, Kühllagern und anderen Arten von Lager- und Lagerhaltungseinrichtungen erzielten Erlöse. Diese Betriebe übernehmen die Verantwortung für die Lagerung der Güter und deren sichere Aufbewahrung gegen Entgelt. Mehrwertdienste (MVD), die sie möglicherweise erbringen, gelten als Teil des Segments "Sonstige Dienstleistungen". Hier beziehen sich MVD auf eine Reihe von Dienstleistungen im Zusammenhang mit der Verteilung von Kundengütern und können Etikettierung, Mengenteilung, Bestandskontrolle und -management, leichte Montage, Auftragserfassung und -abwicklung, Verpackung, Kommissionierung und Verpackung, Preismarkierung und -auszeichnung sowie Transportarrangierung umfassen.

- Groß- und Einzelhandel - Dieses Endverbrauchsbranchensegment erfasst die externen (ausgelagerten) Logistikausgaben der Groß- und Einzelhändler. Die berücksichtigten Endverbrauchsakteure sind Betriebe, die hauptsächlich mit dem Groß- oder Einzelhandel von Waren, im Allgemeinen ohne Umwandlung, und der Erbringung von mit dem Warenverkauf zusammenhängenden Dienstleistungen beschäftigt sind. Logistikdienstleister (LDL) spielen eine entscheidende Rolle bei der zuverlässigen Bewegung von Lieferungen zu und Fertigprodukten von Produktionsstätten zu Vertreibern und schließlich zum Endkunden, wobei Aktivitäten wie Materialbeschaffung, Transport, Auftragsabwicklung, Lagerung und Lagerhaltung, Nachfrageprognose, Bestandsmanagement usw. abgedeckt werden.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Achslast | Die Achslast eines Radfahrzeugs ist das Gesamtgewicht, das für alle mit einer bestimmten Achse verbundenen Räder auf die Fahrbahn wirkt. |

| Rücklast | Rücklast ist die Rückbewegung eines Transportfahrzeugs von seinem ursprünglichen Bestimmungsort zu seinem ursprünglichen Abgangspunkt. |

| Konnossement | Ein Konnossement ist ein rechtliches Dokument, das von einem Spediteur an einen Verlader ausgestellt wird und die Art, Menge und das Ziel der transportierten Güter aufführt. |

| Bunkerung | Bunkerung ist der Prozess der Lieferung von Kraftstoff und/oder Gasöl, das für den Antrieb des Antriebssystems eines Schiffs verwendet wird (solcher Kraftstoff wird als Bunker bezeichnet). Sie umfasst die Logistik der Beladung und Verteilung des Kraftstoffs auf verfügbare bordeigene Tanks. Eine Person, die mit dem Handel von Bunker (Kraftstoff) beschäftigt ist, wird als Bunkerhändler bezeichnet. |

| Bunkerdienst | Ein Bunkerdienst ist die Lieferung einer angeforderten Qualität und Menge von Bunkern an ein Schiff. |

| C-Commerce | C-Commerce (Kollaborativer Handel) beschreibt elektronisch unterstützte Geschäftsinteraktionen zwischen dem internen Personal eines Unternehmens, Geschäftspartnern und Kunden innerhalb einer Handelsgemeinschaft. Die Handelsgemeinschaft könnte eine Branche, ein Branchensegment, eine Lieferkette oder ein Lieferkettensegment sein. |

| Kabotage | Transport durch ein in einem Land registriertes Fahrzeug, der im nationalen Gebiet eines anderen Landes durchgeführt wird. |

| Kartierungsagent | Ein Bodentransportdienst, der die Abholung und Lieferung von Fracht an Orten ermöglicht, die nicht direkt von einem Luft- oder Seespediteur bedient werden. |

| Kontraktlogistik | Kontraktlogistik bezieht sich auf die Auslagerung von Ressourcenmanagementaufgaben durch ein Unternehmen an ein Drittunternehmen, das sich auf logistische Angelegenheiten wie Transport, Lagerung und Auftragsabwicklung spezialisiert hat. |

| Kurier | Ein Unternehmen, das zum Versenden von Nachrichten, Paketen usw. verwendet wird. Kurierdienst bezieht sich auf den schnellen oder zügigen, Tür-zu-Tür-Abhol- und Lieferdienst für Waren oder Dokumente. Er kann lokal oder international sein. Ein Unternehmen, das solche Lieferdienste anbietet, wird als Kurierunternehmen bezeichnet. Ein Kurierunternehmen stellt Personen ein, um seine Dienste anzubieten. Eine solche vom Kurierdienstunternehmen eingestellte Person wird als Kurier bezeichnet. |

| Cross-Docking | Cross-Docking ist eine Praxis im Logistikmanagement, die das Entladen ankommender Lieferfahrzeuge und das direkte Laden der Materialien in ausgehende Lieferfahrzeuge umfasst, wobei herkömmliche Lagerhaltungspraktiken entfallen und Zeit und Geld gespart werden. |

| Kreuzhandel | Internationaler Transport zwischen zwei verschiedenen Ländern, der von einem in einem dritten Land registrierten Fahrzeug durchgeführt wird. Ein drittes Land ist ein Land, das weder das Versand-/Einschiffungsland noch das Entlade-/Ausschiffungsland ist. |

| Zollabfertigung | Die Verfahren, die erforderlich sind, um Fracht durch den Zoll über bezeichnete Formalitäten freizugeben, wie z. B. die Vorlage von Einfuhrlizenz/-genehmigung, die Zahlung von Einfuhrzöllen und andere erforderliche Dokumentationen entsprechend der Art der Fracht wie FCC- oder FDA-Genehmigung. |

| Zollsiegel | Zollsiegel bezeichnet ein Siegel, einen Stempel oder ein anderes vorbeugungsmaßnahme, das von Zollbeamten angebracht wird, um die Unverletzlichkeit von Waren, kommerziellen Transportmitteln oder Lagerräumen zu gewährleisten. |

| Gefahrgut | Gefahrgut (oder Gefahrstoffe oder HAZMAT) umfasst entzündliche Flüssigkeiten/Feststoffe, Gase, komprimiert, verflüssigt, unter Druck gelöst, ätzende Stoffe, oxidierende Substanzen, explosive Substanzen und Gegenstände, Substanzen, die beim Kontakt mit Wasser entzündliche Gase abgeben, organische Peroxide, giftige Substanzen, infektiöse Substanzen, radioaktive Materialien, sonstige gefährliche Güter und Gegenstände. |

| Direktsendung | Eine Direktsendung ist eine Methode zur Lieferung von Waren vom Lieferanten oder Produkteigentümer direkt an den Kunden. In den meisten Fällen bestellt der Kunde die Waren beim Produkteigentümer. Dieses Liefersystem reduziert Transport- und Lagerkosten, erfordert jedoch zusätzliche Planung und Verwaltung. |

| Drayage | Drayage ist eine Form des Lkw-Transportdienstes, der die verschiedenen Transportmodi (intermodal) verbindet, wie z. B. Seefracht oder Luftfracht. Es handelt sich um eine Kurzstreckenfahrt, die Güter von einem Ort zum anderen transportiert, in der Regel vor oder nach dem Langstreckentransport. Drayage-Lkws bewegen Fracht zu und von verschiedenen Bestimmungsorten, wie Containerschiffen, Lagerplätzen, Auftragsabwicklungslagern und Güterbahnhöfen. In der Regel transportiert Drayage Güter nur über kurze Entfernungen und ist auf eine Metropolregion beschränkt. Außerdem ist für einen einzigen Schichtwechsel nur ein Lkw-Fahrer erforderlich. |

| Trockendock | Trockendock ist ein Begriff, der für Reparaturen oder wenn ein Schiff in die Werft gebracht wird, verwendet wird. Beim Trockendocken wird das gesamte Schiff auf das Trockene gebracht, damit die untergetauchten Teile des Rumpfes gereinigt oder inspiziert werden können. |

| Trocken-van | Ein Trocken-van ist eine Art Sattelanhänger, der vollständig geschlossen ist, um Sendungen vor äußeren Einflüssen zu schützen. Entwickelt für den Transport von palettierter, verpackter oder loser Fracht sind Trocken-vans nicht temperaturkontrolliert (im Gegensatz zu Kühleinheiten) und können keine überdimensionierten Sendungen transportieren (im Gegensatz zu Tiefladern). |

| Feedering | Transportdienst, bei dem beladene oder leere Container in einer Region zu einem "Mutterschiff" für eine Langstrecken-Seereise umgeschlagen werden. |

| Endnachfrage | Endnachfrage umfasst alle Arten von Gütern (Waren und Dienstleistungen), die als Endverwendung verbraucht werden, und kann persönlichen Konsum, Konsum durch die Regierung, durch Unternehmen als Kapitalinvestition und als Exporte umfassen. Umfasst alle Arten von Gütern (Waren und Dienstleistungen), die als Endverwendung verbraucht werden, und kann persönlichen Konsum, Konsum durch die Regierung, durch Unternehmen als Kapitalinvestition und als Exporte umfassen. |

| Erstmeilen-Lieferung | Erstmeilen-Lieferung bezieht sich auf die erste Phase des Transports. Dies ist der Moment, wenn das Paket das Lager des Verkäufers verlässt und vom Kurierabholagenten abgeholt wird, um es zu bearbeiten oder in das Lager zu bringen. Sobald das Paket das Postamt oder das Depot des Kuriers erreicht, wird es sortiert und weiter transportiert, bis es die Türschwelle des Kunden erreicht. |

| Steuerlagerdienste | Dies bezeichnet eine Einrichtung, die klar von anderen Räumlichkeiten getrennt ist, in der die verbrauchsteuerpflichtigen Waren von einem zugelassenen Einlagerer im Rahmen eines Steueraussetzungsverfahrens hergestellt, verarbeitet, gelagert, empfangen oder versandt werden, im Rahmen seiner Geschäftstätigkeit unter den von den Zollbehörden festgelegten Bedingungen. |

| Flachbett | Es verfügt über einen flach geformten Heckaufbau für das einfache Be- und Entladen von Gütern. Der Flachbett-Lkw wird hauptsächlich für den Transport schwerer, überdimensionierter, breiter und robuster Güter verwendet. |

| Flachbett-Lkw | Ein Flachbett-Lkw ist eine Art Lkw mit starrer Konstruktion. Er verfügt über einen flach geformten Heckaufbau für das einfache Be- und Entladen von Gütern. Der Flachbett-Lkw wird hauptsächlich für den Transport schwerer, überdimensionierter, breiter und robuster Güter wie Maschinen, Baumaterialien oder Ausrüstungen verwendet. Aufgrund des offenen Aufbaus des Lkws dürfen die damit transportierten Güter nicht regenanfällig sein. In Bezug auf die Funktionalität ist der Flachbett-Lkw mit einem Flachbett-Anhänger vergleichbar. |

| Fracht-Transitzeit | Die Transitzeit ist die Zeit, die eine Sendung benötigt, um nach der Abholung an einem bestimmten Abholpunkt an ihrem endgültigen Bestimmungsort zugestellt zu werden. |

| Halal-Logistik | Sie bezieht sich auf den Prozess der Verwaltung von Logistikoperationen wie Flottenmanagement, Lagerung/Lagerhaltung und Materialhandhabung gemäß den Grundsätzen des Scharia-Rechts, um die Integrität der Halal-Produkte am Verbrauchsort zu gewährleisten. |

| Fuhre | Der gewerbliche Transport von Gütern. |

| Eingehende Logistik | Eingehende Logistik ist die Art und Weise, wie Materialien und andere Güter in ein Unternehmen gebracht werden. Dieser Prozess umfasst die Schritte zur Bestellung, zum Empfang, zur Lagerung, zum Transport und zur Verwaltung eingehender Lieferungen. Die eingehende Logistik konzentriert sich auf den Lieferteil der Angebots-Nachfrage-Gleichung. |

| Zwischennachfrage | Zwischennachfrage umfasst Waren, Dienstleistungen sowie Wartungs- und Reparaturbauten, die an Unternehmen verkauft werden, ausgenommen Kapitalinvestitionen. |

| International beladen | Ladeort der Güter im meldenden Land (d. h. dem Land, in dem das den Transport durchführende Fahrzeug zugelassen ist) und Entladeort in einem anderen Land. |

| International entladen | Entladeort der Güter im meldenden Land (d. h. dem Land, in dem das den Transport durchführende Fahrzeug zugelassen ist) und Ladeort in einem anderen Land. |

| Letzte-Meile-Lieferung | Letzte-Meile-Lieferung bezieht sich auf den allerletzten Schritt des Lieferprozesses, bei dem ein Paket von einem Transportknotenpunkt zu seinem endgültigen Bestimmungsort – in der Regel ein Privatwohnsitz oder ein Einzelhandelsgeschäft – bewegt wird. |

| Teilladung (LTL) | Teilladung (LTL, englisch: Less-than-truckload) ist ein Versanddienst für relativ kleine Ladungen oder Frachtmengen. Ein Teilladungsanbieter kombiniert die Ladungen und Versandanforderungen mehrerer verschiedener Unternehmen auf seinen Lkws und verwendet ein Hub-and-Spoke-System, um Güter zu ihren Bestimmungsorten zu bringen. |

| Lokomotivfuhre | Der Transport von Kohle, Erz, Arbeitern und Materialien unter Tage mittels lokomotivengeführter Grubenwagen. Die Lokomotive kann durch Batterie, Diesel, Druckluft, Trolleybus oder eine Kombination wie Batterie-Trolleybus oder Trolleybus-Kabelrolle angetrieben werden. |

| Milkrun | Ein Milkrun ist eine Liefermethode zum Transport gemischter Ladungen von verschiedenen Lieferanten zu einem Kunden. Anstatt dass jeder Lieferant jede Woche einen Lkw schickt, um den Bedarf eines Kunden zu decken, besucht ein Lkw (oder Fahrzeug) die Lieferanten, um die Ladungen für diesen Kunden abzuholen. Diese Transportmethode hat ihren Namen von der Praxis der Milchwirtschaft, bei der ein Tanker die Milch von mehreren Milchwirtschaftsbetrieben für die Lieferung an ein Milchverarbeitungsunternehmen sammelte. |

| Mehrländerkonsolidierung | Mehrländerkonsolidierung (MCC) ist eine kosteneffiziente Lösung, die Fracht aus verschiedenen Herkunftsländern konsolidiert, um Vollcontainerladungen (FCL) aufzubauen. MCC eignet sich am besten für Unternehmen, die leichte Warenmengen aus mehreren Ländern importieren, aber die wirtschaftlicheren FCL-Frachtraten nutzen möchten. |

| Multimodale Logistik | Multimodaler Transport oder multimodaler Versand bezieht sich auf Logistik- und Frachtprozesse, die mehrere Transportmodi erfordern. |

| Omnichannel-Logistik | Omnichannel-Distribution ist ein Mehrkanal-Ansatz, den Unternehmen verfolgen, um Kunden eine Möglichkeit zu geben, Bestellungen über mehrere Vertriebskanäle mit nahtloser Ein-Berührungs-Integration zu kaufen und zu empfangen. Einige der Möglichkeiten umfassen: 1. Online kaufen, dann im stationären Geschäft abholen; 2. Online kaufen, dann nach Hause oder an einen anderen Ort liefern lassen; 3. Im Geschäft kaufen, mit Lieferung entweder nach Hause oder an einen anderen Ort; 4. Direktversand aus einem Lager oder Produktionszentrum an Geschäft, Zuhause oder anderen Ort; 5. Online kaufen, dann im Geschäft oder online zurückgeben; 6. Online kaufen, dann online zurückgeben. |

| OOG-Fracht | Out-of-Gauge-Fracht (OOG) ist jede Fracht, die nicht in sechsseitige Versandcontainer verladen werden kann, weil sie schlicht zu groß ist. Der Begriff ist eine sehr lockere Klassifizierung aller Fracht mit Abmessungen, die die maximalen 40HC-Container-Abmessungen überschreiten. Das bedeutet eine Länge über 12,05 Meter, eine Breite über 2,33 Meter oder eine Höhe über 2,59 Meter. |

| Sonstige Schiffe | Sonstige Schiffe umfassen: Flüssiggasträger, Flüssigerdgasträger, Stückgut-(Chemikalien-)Tanker, spezialisierte Tanker, Kühlschiffe, Offshore-Versorgungsschiffe, Schlepper, Bagger, Kreuzfahrtschiffe, Fähren, sonstige Nicht-Frachtschiffe. |

| Sonstige spezialisierte Fracht | Sonstige spezialisierte Güter umfassen vorgeschlungene Güter (Güter, ein oder mehrere Artikel, mit einem oder mehreren Schlingen versehen), mobile Einheiten (selbst angetriebene mobile Einheiten, nicht selbst angetriebene Einheiten, abgerollte Fahrzeuge), überdimensionierte Ausrüstungsladungen (leichte und schwere Maschinen, die häufig zu groß oder zu schwer sind), hochwertige Fracht, die besonderen Schutz benötigt, wie Elektronik, Finanzdienstleistungs-Straßenfracht. |

| Ausgelagerter Frachttransport | Transport für Entgelt oder Belohnung; die Beförderung von Gütern gegen Vergütung. |

| Paletten | Erhöhte Plattform, die das Heben und Stapeln von Gütern erleichtern soll. |

| Teilladung | Eine Teilladung beschreibt Güter, die einen Lkw nur teilweise füllen. Im Wesentlichen ist die Menge der Sendung größer als eine Teilladungs-Sendung (LTL). Außerdem kann die Sendung einen Lkw nicht vollständig belegen, d. h. ihre Kapazität ist viel geringer als eine Vollladungs-Sendung (FTL). |

| Asphaltierte Straße | Straße, die mit gebrochenem Stein (Schottermasse) mit Kohlenwasserstoffbindemittel oder bituminösen Mitteln, mit Beton oder mit Kopfsteinpflaster befestigt ist. |

| Q-Commerce | Q-Commerce, auch als Soforthandel bezeichnet, ist eine Art des E-Commerce, bei dem der Schwerpunkt auf schnellen Lieferungen liegt, in der Regel in weniger als einer Stunde. |

| Kai | Eine aus Stein oder Metall bestehende Plattform, die neben oder in das Wasser hineinragt und zum Be- und Entladen von Schiffen dient. |

| Recommerce | Recommerce ist der Verkauf von zuvor genutzten Artikeln über Online-Marktplätze an Käufer, die sie wiederverwenden, recyceln oder weiterverkaufen. |

| Reverse Logistics | Reverse Logistics ist eine Art Supply-Chain-Management, bei dem Güter von Kunden zurück zu Verkäufern oder Herstellern bewegt werden. |

| Straßengütertransportdienst | Die Beauftragung eines Lkw-Transportunternehmens für den Transport von Gütern (Rohstoffe oder hergestellte Waren, einschließlich sowohl fester als auch flüssiger Güter) vom Ursprungsort zu einem Bestimmungsort innerhalb des Landes (inländisch) oder grenzüberschreitend (international) bildet den Straßengütertransportmarkt. Der Dienst kann als Vollladung oder Teilladung, containerisiert oder nicht containerisiert, temperaturkontrolliert oder nicht temperaturkontrolliert, Kurzstrecken oder Langstrecken angeboten werden. |

| Roll-on/Roll-off-Fracht | Roll-on/Roll-off-Schiffe (RoRo oder Ro-Ro) sind Frachtschiffe, die für den Transport von Radfahrzeugen wie Autos, Motorrädern, Lkws, Sattelzugmaschinen, Bussen, Anhängern und Eisenbahnwagen ausgelegt sind, die auf eigenen Rädern oder mit einem Plattformfahrzeug wie einem selbst angetriebenen modularen Transporter auf das Schiff gefahren und von ihm abgefahren werden. |

| Wechselbehälter | Ein Wechselbehälter ist einer der Standardfrachtcontainer für den Straßen- und Schienentransport. |

| Tankleichter | Ein nicht selbst angetriebenes Fahrzeug, das hauptsächlich für den Transport von flüssigen, festen oder gasförmigen Gütern oder Ladungen in loser Schüttung in Laderäumen (oder Tanks) durch Flüsse und Binnenwasserstraßen gebaut oder angepasst wurde und gelegentlich Güter oder Ladungen auf Ozeanen und Meeren transportieren kann, wenn es von einer Binnenwasserstraße zur anderen im Transit ist. Die transportierten Güter oder Ladungen stehen in direktem Kontakt mit der Tankinnenfläche. |

| Curtainsider-Fahrzeug | Tautliner und Curtainsider werden als Gattungsnamen für Seitenplanen-Lkws/Anhänger verwendet. Die Planen sind oben dauerhaft an einer Laufschiene und vorne und hinten an abnehmbaren Schienen/Stangen befestigt, sodass die Planen geöffnet werden können und Gabelstapler entlang der gesamten Seiten für ein einfaches und effizientes Be- und Entladen eingesetzt werden können. Wenn sie für den Transport geschlossen sind, werden vertikale Lastbeschränkungsriemen an einer Seilschiene unter dem Lkw-Bett befestigt, die den Lkw-Boden und die Plane auf beiden Seiten verbinden. Winden an beiden Enden der Plane spannen diese, daher der Name 'Tautliner'. Dadurch wird verhindert, dass die Plane im Wind flattert oder trommelt, und kann auch dazu beitragen, leichte Ladungen vor dem seitlichen Verrutschen zu schützen. |

| Transloading | Transloading ist ein Versandbegriff, der den Transfer von Gütern von einem Transportmodus auf einen anderen auf dem Weg zu ihrem endgültigen Bestimmungsort bezeichnet. |

| Tsubo | Eine japanische Flächeneinheit, die 35,58 Quadratfuß entspricht. |

| Unbefestigte Straße | Straße mit einer stabilisierten Basis, die nicht mit gebrochenem Stein, Kohlenwasserstoffbindemittel oder bituminösen Mitteln, Beton oder Kopfsteinpflaster befestigt ist. |

| Schiffsbetreuungsdienste | Sie umfassen Schiffswartung, Reparaturen, Reinigung, Pflege von Rumpf, Takelwerk und Ausrüstung. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren gegen verfügbare historische Marktzahlen getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf Basis dieser Variablen erstellt.

- Schritt 2: Aufbau eines Marktmodells: Marktgrößenschätzungen für die Prognosejahre erfolgen in nominalen Werten. Inflation ist kein Bestandteil der Preisgestaltung, und der durchschnittliche Verkaufspreis (AVP) wird für jedes Land über den gesamten Prognosezeitraum konstant gehalten.

- Schritt 3: Validierung und Abschluss: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analystenaussagen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Markts zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen