Größe und Marktanteil des mexikanischen Fracht- und Logistikmarktes

Marktübersicht

| Studienzeitraum | 2018 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 124.36 Milliarden US-Dollar |

| Marktgröße (2026) | 131.06 Milliarden US-Dollar |

| Marktgröße (2031) | 170.39 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.39% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des mexikanischen Fracht- und Logistikmarktes durch Mordor Intelligence

Die Größe des mexikanischen Fracht- und Logistikmarktes wird im Jahr 2026 auf 131,06 Milliarden USD geschätzt, ausgehend vom Wert des Jahres 2025 von 124,36 Milliarden USD, mit Prognosen für 2031 von 170,39 Milliarden USD, was einer Wachstumsrate von 5,39 % CAGR über den Zeitraum 2026–2031 entspricht. Die Verlagerung von Fertigungsstandorten in die Nähe der Absatzmärkte (Near-Shoring), das stark wachsende E-Commerce-Volumen und rekordhohe bilaterale Handelsvolumina mit den Vereinigten Staaten erweitern die Chancen für Drittanbieter-Logistikdienstleister (3PL). Der Ausbau multimodaler Netzwerke, Anreize zur Lagerautomatisierung und Großprojekte der öffentlichen Infrastruktur wie Tren Maya und der Interozeankorridor des Isthmus von Tehuantepec (CIIT) erschließen neue Korridore und beseitigen Kapazitätsengpässe. Die wachsende Nachfrage nach temperaturgeführten Dienstleistungen, durch den CHIPS Act ausgelöste Verlagerungen in der Halbleiter-Lieferkette sowie die Verbreitung KI-gestützter Fracht-Technologieplattformen stärken zusätzlich die betriebliche Effizienz und Servicedifferenzierung. Gleichzeitig dämpfen erhöhte Sicherheitsbedrohungen, strenge Dokumentationsvorschriften gemäß Complemento Carta Porte 3.0 und Engpässe im Stromnetz in wichtigen Industriezonen die kurzfristigen Margen, auch wenn die strukturellen Wachstumstreiber intakt bleiben. Der Wettbewerb verlagert sich hin zu integrierten, compliance-fähigen und technologisch fortschrittlichen Angeboten, die regulatorische Komplexität bewältigen und gleichzeitig kosteneffiziente, durchgängige grenzüberschreitende Abläufe koordinieren können.

Wesentliche Erkenntnisse des Berichts

- Nach Logistikfunktion dominierte der Gütertransport mit einem Marktanteil von 60,45 % am mexikanischen Fracht- und Logistikmarkt im Jahr 2025, während Kurier-, Express- und Paketdienste (KEP) voraussichtlich mit einer CAGR von 6,08 % im Zeitraum 2026–2031 wachsen werden.

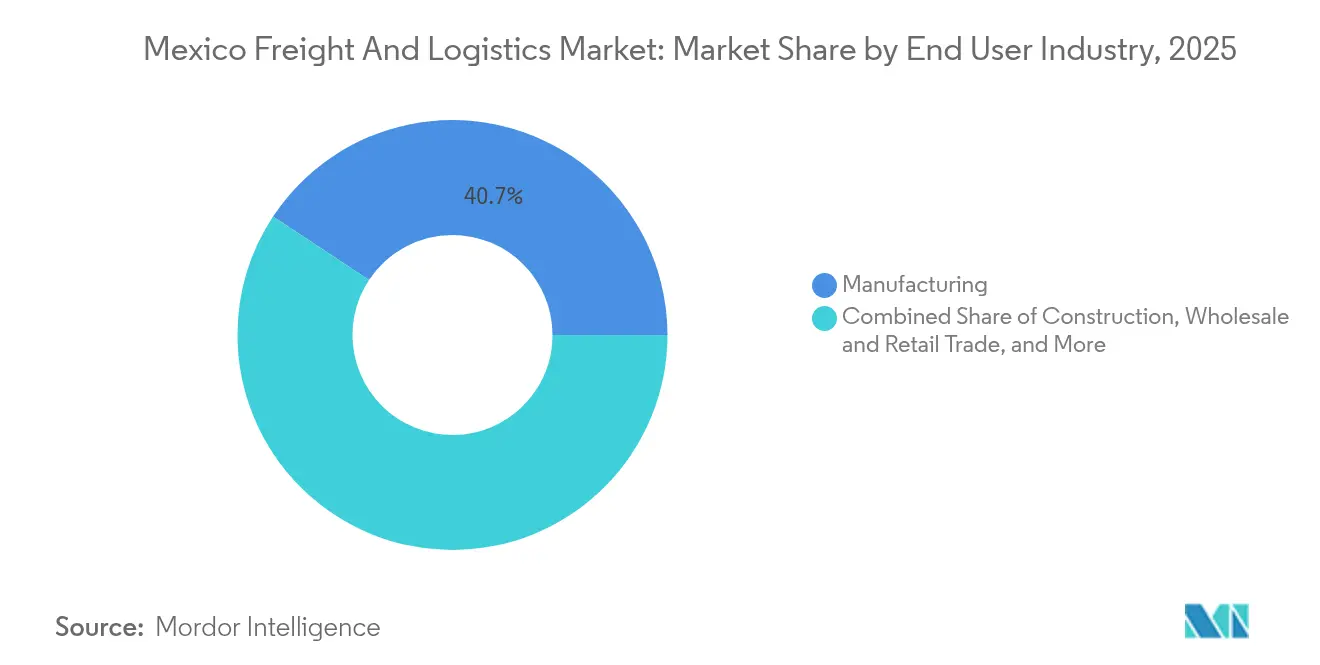

- Nach Endverbraucherbranche trug die Fertigungsindustrie 40,72 % zur Größe des mexikanischen Fracht- und Logistikmarktes im Jahr 2025 bei; der Groß- und Einzelhandel wächst mit einer CAGR von 5,68 % im Zeitraum 2026–2031.

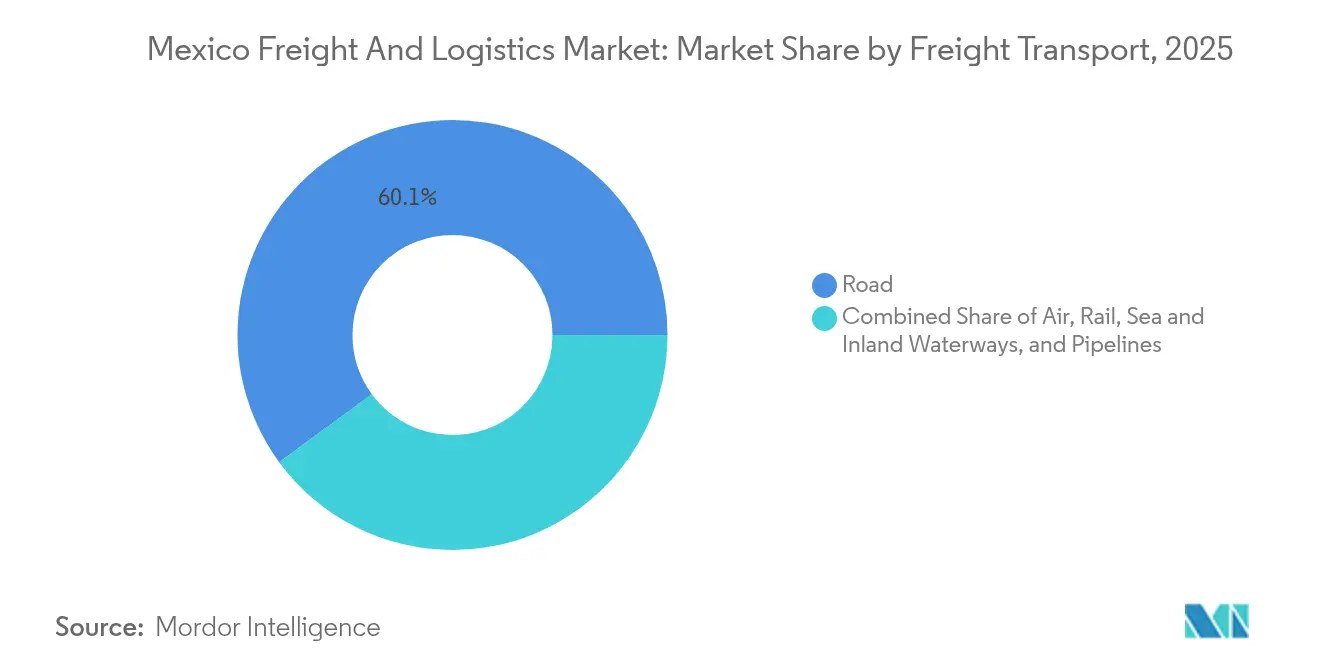

- Nach Gütertransportmodus hielt der Straßengüterverkehr im Jahr 2025 einen Anteil von 60,07 %; der Luftfrachtverkehr ist der am schnellsten wachsende Modus mit einer CAGR von 5,98 % im Zeitraum 2026–2031.

- Nach Speditionsmodus entfiel auf See- und Binnenwasserwege-Spedition im Jahr 2025 ein Anteil von 72,20 %; die Luftfrachtspedition verzeichnet mit 5,44 % CAGR die höchste Wachstumsrate im Zeitraum 2026–2031.

- Nach KEP-Zielgebiet hielten Inlandspakete im Jahr 2025 einen Anteil von 55,02 %, während der internationale KEP-Bereich mit einer CAGR von 6,21 % im Zeitraum 2026–2031 wächst.

- Bei Lagerung und Lagerhaltung dominierte die nicht temperaturgeführte Lagerung mit einem Anteil von 91,12 % im Jahr 2025; temperaturgeführte Lagerflächen werden voraussichtlich mit einer CAGR von 5,12 % im Zeitraum 2026–2031 zunehmen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum mexikanischen Fracht- und Logistikmarkt

Analyse der Auswirkungen von Wachstumstreibern*

| Wachstumstreiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Near-Shoring-Welle steigert grenzüberschreitende Volumina | +1.8% | Grenzstaaten USA–Mexiko, nördliche Industriekorridore | Mittelfristig (2–4 Jahre) |

| E-Commerce-/KEP-Boom | +1.2% | Landesweit; Mexiko-Stadt, Guadalajara, Monterrey | Kurzfristig (≤ 2 Jahre) |

| Infrastruktur-Großprojekte (Tren Maya, CIIT) | +0.9% | Südliche Regionen, Halbinsel Yukatan, Isthmus von Tehuantepec | Langfristig (≥ 4 Jahre) |

| Steuerliche Digitalanreize für die Lagerautomatisierung | +0.7% | National, am stärksten in den nördlichen Fertigungsstaaten | Mittelfristig (2–4 Jahre) |

| Durch den CHIPS Act ausgelöste Verlagerung in der Halbleiter-Lieferkette | +0.5% | Tijuana, Guadalajara, Technologiegürtel Mexiko-Stadt | Langfristig (≥ 4 Jahre) |

| Ausbau der Kühlkette für Pharmazeutika und Frischwaren | +0.4% | Hafenstädte und Fertigungszentren im ganzen Land | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Near-Shoring-Welle steigert grenzüberschreitende Volumina

Die Verlagerung von Produktionsstandorten aus Asien nach Mexiko richtet die nordamerikanischen Lieferketten weiter neu aus und bildet die Grundlage für ein nachhaltiges Volumenwachstum im mexikanischen Fracht- und Logistikmarkt. Die monatlichen kommerziellen Transporte zwischen den USA und Mexiko überstiegen im Zeitraum 2024–2025 die Marke von 25.000 Bewegungen – ein Niveau, das sich normalisiert hat, anstatt als Spitzenausschlag zu erscheinen, was auf einen strukturellen statt zyklischen Wandel hindeutet[1]Supply Chain Dive Staff, „Grenzüberschreitende Frachtvolumina zwischen Mexiko und den USA steigen 2024 stark an”, supplychaindive.com. Die USMCA-Präferenzen decken nun eine wachsende Anzahl von Vorleistungen aus den Bereichen Automobil, Textilien und Medizinprodukte ab, was die Near-Shore-Beschaffung zusätzlich begünstigt. Hersteller berichten von geringeren Lagerbeständen, da kürzere Transitzeiten schlankere Just-in-Time-Modelle ermöglichen, was zu einer höheren Versandfrequenz führt, selbst ohne zusätzliche Produktion. Grenzüberschreitende Spezialisten, die Zollabfertigung, Zolllager und Echtzeit-Sendungsverfolgung kombinieren, gewinnen Marktanteile, da Verlader ein einziges Koordinationszentrum für nordamerikanische Warenströme suchen. Da sich die Diskussion über die Rückverlagerung von Produktionsstandorten in konkrete mehrjährige Investitionspläne wandelt, fungiert der grenzüberschreitende Güterverkehr als Rückgrat für die inkrementelle wertschöpfende Fertigung in Mexiko.

E-Commerce-/KEP-Boom

Digitale Einkaufsgewohnheiten, die durch die Pandemie beschleunigt wurden, haben sich seitdem auf einem erhöhten Niveau stabilisiert und treiben die KEP-Volumina über die Wachstumspfade vor 2020 hinaus. Die Paketdichte im Inland nimmt in Mittel- und Kleinstädten zu, was Netzwerkneugestaltungen begünstigt, die auf Mikro-Fulfillment-Hubs und elektrische Fahrzeugflotten für die letzte Meile setzen. Der grenzüberschreitende E-Commerce wächst noch schneller, nachdem große Plattformen begonnen haben, Lagerbestände in mexikanischen Freihandelszonen zu positionieren, um die Zollbelastung zu minimieren. Der im Frühjahr 2025 eingeführte pauschale Zollsatz von 19 % auf Kuriereinfuhren außerhalb von Freihandelsabkommen erhöhte die Gesamtkosten für Direktlieferungen (Drop-Shipment), steigerte aber gleichzeitig die Nachfrage nach inländischer Auftragsabwicklung und die Kapazität des mexikanischen Fracht- und Logistikmarktes[2]Teresa De Alba, „AICM beginnt MXN-8-Milliarden-Renovierung im Vorfeld des FIFA-Turniers 2026”, Mexico Business News, mexicobusiness.news. Fast-Fashion-Händler integrieren mexikanische Lager nun in nordamerikanische Flash-Sale-Kalender, was späte Annahmeschlusszeiten und den Sortierhub-Betrieb an Wochenenden erforderlich macht. KEP-Anbieter, die automatisierte Sortierung und datengesteuerte Zustellrouten einsetzen, sichern sich einen überproportionalen Anteil am zusätzlichen Umsatz.

Infrastruktur-Großprojekte (Tren Maya, CIIT)

Die Bundesregierung investiert 157 Milliarden MXN (9,24 Milliarden USD) in das Tren-Maya-Schienennetz, wobei vier multimodale Frachtanlagen für die Eröffnung im Jahr 2026 vorgesehen sind[3]Riviera Maya News Staff, „Regierung kündigt Start der Güterverkehrslinie des Tren Maya an”, riviera-maya-news.com. Parallel dazu positionieren Investitionen in Häfen und Industrieparks entlang des CIIT-Korridors Südmexiko als atlantisch-pazifische Landbrücke. Frühe Anwender erproben Block-Train-Dienste, die die Halbinsel Yucatán mit petrochemischen Clustern an der Golfküste verbinden und die Transitzeiten im Vergleich zu derzeitigen Lkw-Routen um 20 % verkürzen sollen. Spediteure erwarten eine Exportdiversifizierung, sobald asiatische Lieferanten die kürzere interozeane Überfahrt nutzen, um atlantische Märkte zu erreichen. Obwohl die Zeitpläne über 2030 hinausgehen, wurden die Meilensteine bei Landakquisition und Genehmigung erreicht, was das Ausführungsrisiko im Vergleich zu historischen mexikanischen Großprojekten verringert und dem mexikanischen Fracht- und Logistikmarkt langfristiges Aufwärtspotenzial verleiht.

Steuerliche Digitalanreize für die Lagerautomatisierung

Im Rahmen des „Plan México” erhalten qualifizierte Automatisierungsinvestitionen einen sofortigen Steuerabzug von 100 %, was die Amortisationszeiten für Robotik, automatisierte Lager- und Entnahmesysteme sowie fortschrittliche Lagerverwaltungsplattformen verkürzt[4]Baker McKenzie Trade Group, „Zweite Resolution der Änderungen zu den Allgemeinen Regeln des Außenhandels für 2024”, insightplus.bakermckenzie.com. Frühe Anwender berichten von zweistelligen Produktivitätssteigerungen in der Arbeit und geringeren Fehlerquoten bei der zollgebundenen Bestandskontrolle, was die Einhaltung der Vorschriften gemäß Complemento Carta Porte 3.0 verbessert. Betreiber von Kühlketten nutzen dieselben Anreize zur Installation von IoT-Temperatursensoren und energieeffizienten Kühlaggregaten und verringern so den Kostenunterschied zur Umgebungslagerung. In Kombination mit steigenden Arbeitskosten in Ballungsräumen mit hoher Beschäftigung beschleunigt der Anreiz ein technologisches Wettrüsten, das Anbieter nach Zykluszeit und Bestandsgenauigkeit differenziert. Der kumulative Effekt wirkt sich direkt auf eine bessere Anlagenauslastung und Margenstabilität im gesamten mexikanischen Fracht- und Logistikmarkt aus.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Frachtdiebstahl- und Straßensicherheitsrisiko | -0.8% | Nationale Fernstraßen; Tamaulipas, Veracruz, Estado de México | Kurzfristig (≤ 2 Jahre) |

| Compliance-Kosten für Complemento Carta Porte 3.0 | -0.6% | Landesweit, grenzüberschreitender und inländischer Verkehr | Kurzfristig (≤ 2 Jahre) |

| Engpässe im Stromnetz in wichtigen Industriezentren | -0.4% | Nördliche Fertigungsstaaten; Metropolregion Mexiko-Stadt | Mittelfristig (2–4 Jahre) |

| Kartellrechtliche Prüfung der Eigenpriorisierung auf Marktplätzen | -0.2% | Landesweit, betrifft digitale Fracht- und E-Commerce-Plattformen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Frachtdiebstahl- und Straßensicherheitsrisiko

Trotz der Straßensicherheitsinitiative „Balam” stiegen die Frachtdiebstahlvorfälle im Jahr 2024 um 7 %, was Betreiber dazu zwingt, auf risikoreichen Strecken Eskorte zuzuweisen und Dual-Satelliten-Tracker zu installieren. Die Versicherungsprämien stiegen um 11 %, während die durchschnittliche Ausfallzeit für die Schadensabwicklung 9 Tage beträgt und die Anlagenauslastung beeinträchtigt. Die Sicherheit erhöht die Betriebsausgaben für sensible Ladungen wie Pharmazeutika und Elektronik um 15–20 % und erodiert die ohnehin dünnen Margen im mexikanischen Fracht- und Logistikmarkt. Das anhaltende Risiko hält zudem einige ausländische Verlader davon ab, Ladungen zu konsolidieren, was ineffiziente Teilladungs-Lkw-Transporte verursacht, die die Kosten systemweit erhöhen.

Compliance-Kosten für Complemento Carta Porte 3.0

Die Pflicht zur elektronischen Rechnungsstellung und zur Erstellung von Frachtmanifesten zwingt Spediteure, Echtzeit-Datenfeeds aus Telematik-, Lagerverwaltungs- und Transportmanagementsystemen zu integrieren – eine Fähigkeit, die bei kleinen Fuhrparks oft fehlt. Die Implementierung kostet einen mittelgroßen Spediteur durchschnittlich 15.000 USD für Software, Scanner und Mitarbeiterschulungen; bei Nichteinhaltung drohen Strafen einschließlich Ladungsbeschlagnahme. Dokumentationsfehler verzögern Grenzübertritte um bis zu 4 Stunden und verringern die Anzahl der Hin- und Rückfahrten für grenzüberschreitende Fahrer. Größere 3PL-Anbieter nutzen ihre Compliance-Bereitschaft als Wettbewerbsvorteil, aber die systemische Reibung mindert die sektorale CAGR-Prognose um 0,6 Prozentpunkte.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Endverbraucherbranche: Führungsrolle der Fertigungsindustrie bei gleichzeitiger Beschleunigung des Handels

Die Fertigungsindustrie generierte 40,72 % der Marktgröße des mexikanischen Fracht- und Logistikmarktes im Jahr 2025, angetrieben durch Exporte aus den Bereichen Automobil, Elektronik und Medizinprodukte. Motorblock-, Kabelbaum- und Unterhaltungselektronikströme bilden das ganzjährige Rückgrat der Lkw- und Schienennachfrage mit minimaler Saisonalität. Die Präferenz der Erstausrüster (OEM) für anlagennahe, durch den Lieferanten verwaltete Lager (Vendor-Managed-Inventory) verlängert die Vertragslaufzeiten für 3PL-Anbieter, die Zolllager und Just-in-Sequence-Shuttles anbieten können.

Der Groß- und Einzelhandel ist zwar absolut gesehen kleiner, verzeichnet aber als am schnellsten wachsendes Segment eine CAGR von 5,68 % (2026–2031). Omnichannel-Händler fusionieren Bestände aus Distributionszentren und Filialbelieferung zu einheitlichen Fulfillment-Modellen, die Echtzeittransparenz und KEP-gemäße Zykluszeiten erfordern. Temperaturgeführte Pharmazeutika und Frischwaren, unterstützt durch fiskalische Anreize, steigern die Umsätze aus der spezialisierten Lagerung und treiben die mexikanische Fracht- und Logistikbranche in Richtung margenstarker Dienstleistungsstufen.

Nach Logistikfunktion: Dominanz des Gütertransports bei gleichzeitiger Beschleunigung des KEP-Sektors

Der Gütertransport behielt im Jahr 2025 einen Anteil von 60,45 % am mexikanischen Fracht- und Logistikmarkt, was die fertigungsgetriebene Frachtstruktur des Landes widerspiegelt. Das Segment profitiert von dichten Nord-Süd-Korridoren und stabilen Vertragsvolumina, die mit Maquiladora-Exportprogrammen verbunden sind. Mehrwert-Lkw-Ladungsangebote, Drop-Trailer-Pools, grenzüberschreitende Einzel-Rechnungs-Lösungen und digital nachverfolgte Meilensteine verdrängen den einfachen Transport. Die Marktgröße des mexikanischen Fracht- und Logistikmarktes im Bereich Kurier-, Express- und Paketdienste ist kleiner, wächst aber mit einer CAGR von 6,08 % (2026–2031), begünstigt durch E-Commerce und grenzüberschreitenden Kleinstückguthandel.

KEP-Anbieter investieren stark in automatisierte Sortierer, Lockernetzwerke und KI-basierte Routenoptimierung, um Eintageslieferversprechen in Städten der ersten und zweiten Kategorie einzuhalten. Speditions- und Kontraktlogistikbereiche bündeln Zollabfertigung und Bestandsplanung und verwischen historische Budgetpositionen innerhalb der mexikanischen Fracht- und Logistikbranche. Da Verlader ihre Lieferantenlisten konsolidieren, entwickeln sich integrierte Betreiber mit bilateralen Servicebedingungen schneller als eigenständige Frachtführer.

Nach KEP-Zielgebiet: Inlandsstärke, internationale Beschleunigung

Inlandspakete behielten im Jahr 2025 einen Umsatzanteil von 55,02 %, unterstützt durch eine dichtere Routenplanung und alternative Abholoptionen in Supermärkten und Convenience-Stores.

Der internationale KEP-Bereich wird voraussichtlich mit einer CAGR von 6,21 % (2026–2031) wachsen, was die Angleichung zwischen den USA und Mexiko bei De-minimis-Schwellenwerten und das Interesse von Händlern an zollbezahlter Lieferung widerspiegelt. Der Umsatzanstieg wird durch Mehrwertdienste wie Retourenmanagement, Zollvorabfertigung und vorgelagerte Steuerabführung verstärkt.

Nach Temperaturkontrolle bei Lagerung und Lagerhaltung: Dominanz der nicht temperaturgeführten Lagerung bei gleichzeitigem Wachstum der Kühlkette

Nicht temperaturgeführte Lager machten 2025 91,12 % der Kapazität aus, gestützt auf Gebrauchsgüter für Verbraucher und schnelldrehende Konsumgüter. Temperaturgeführte Flächen wachsen mit einer CAGR von 5,12 % (2026–2031), da Biologika, Tiefkühlkost und hochwertige Frischwaren kontrollierte Umgebungen erfordern.

Die Marktgröße des mexikanischen Fracht- und Logistikmarktes für temperaturgeführte Dienstleistungen wird bis 2031 infolge fiskalischer Anreize und veränderter Verbraucherpräferenzen hin zu frischen und gesundheitsbezogenen Produkten zunehmen.

Nach Gütertransportmodus: Dominanz des Straßenverkehrs steht vor Herausforderung durch Luftfracht

Der Straßengüterverkehr hielt im Jahr 2025 einen Anteil von 60,07 % am mexikanischen Fracht- und Logistikmarkt, dank flexiblem Haus-zu-Haus-Service und dichten grenzüberschreitenden Korridoren. Verbesserungen der Straßeninfrastruktur verkürzten die Wartezeiten an ausgewählten Zollstellen und ermöglichen Doppelschicht-Rundfahrten. Dennoch belasten Fahrerfluktuation und steigende Sicherheitskosten die Rentabilität.

Die Luftfracht ist zwar ein kleinerer Anteil, wächst aber mit einer CAGR von 5,98 % (2026–2031), da Verlader aus den Bereichen Halbleiter, Luft- und Raumfahrt sowie Biowissenschaften die Einsparung von Transitzeiten priorisieren. Die Modernisierung des Internationalen Flughafens Mexiko-Stadt für 8 Milliarden MXN (470 Millionen USD) wird die jährliche Frachtkapazität erhöhen und die Abwicklung von Frischwaren modernisieren. Die dem Luftfrachtbereich zuzurechnende Marktgröße des mexikanischen Fracht- und Logistikmarktes könnte bis 2031 6,48 Milliarden USD überschreiten, sofern regulatorische Hürden für mexikanische Fluggesellschaften in die Vereinigten Staaten beseitigt werden.

Nach Speditionsmodus: Dominanz des Seewegs bei gleichzeitigem Wachstum der Luftfracht

See- und Binnenwasserwege-Spedition kontrollierte 72,20 % des Umsatzes im Jahr 2025, da globale Händler asiatische Vorleistungen über Pazifikhäfen beziehen. Manzanillos Bagger- und Terminalerweiterung für 2,7 Milliarden USD wird die Kapazität auf 10 Millionen TEU vervierfachen und den Zugang für größere Schiffsklassen verbessern.

Die Luftfrachtspedition führt das Stückmarginenwachstum mit einer CAGR von 5,44 % (2026–2031) an, da hochwertige Elektronik- und Pharmazeutika-Ströme zunehmen. Integrierte Spediteure bündeln Handelsfinanzierungsdokumentation mit Haustürlieferung und vertiefen den Geldbeutelanteil im mexikanischen Fracht- und Logistikmarkt.

Geografische Analyse

Die nördlichen Grenzstaaten beherbergen den Löwenanteil der grenzüberschreitenden Ströme, wobei Laredo-Nuevo Laredo allein etwa 85 % der 250.000 jährlichen Grenzüberquerungen von Ryder System abwickelt. Monterrey, Tijuana und Ciudad Juárez ziehen Fertigungsunternehmen an, die die Nähe zu US-Märkten nutzen, und sorgen für eine stabile Nachfrage nach Lkw- und Intermodaltransporten. Die Belegungsquote der Industrieparks liegt weiterhin über 97 %, was die Preissetzungsmacht der Vermieter für maßgeschneiderte Logistikimmobilien stärkt.

Die zentralen Regionen rund um Mexiko-Stadt und Guadalajara fungieren als nationale Distributionsdrehscheiben. Hohe Verbraucherdichte, Flughafenanbindung und Zugang zu mehreren Mautstraßenachsen unterstützen Multi-Kunden-E-Commerce-Fulfillment-Hubs. KEP-Spediteure priorisieren diese Korridore für die Einführung von Same-Day-Delivery und erhöhen die Anzahl der Fahrzeuge für die letzte Meile sowie die Zahl der Mikro-Hubs.

Die logistische Bedeutung Südmexikos wächst durch Tren Maya und CIIT, die darauf abzielen, eine neue atlantisch-pazifische Verbindung zu schaffen und isolierte Volkswirtschaften zu integrieren. Die Hafenerweiterung in Veracruz und Lázaro Cárdenas sowie Anreize für Industrieparks könnten bis 2031 15–20 % der Containervolumina auf der Strecke Asien–Mexiko nach Süden verlagern und damit den räumlichen Fußabdruck des mexikanischen Fracht- und Logistikmarktes diversifizieren.

Wettbewerbslandschaft

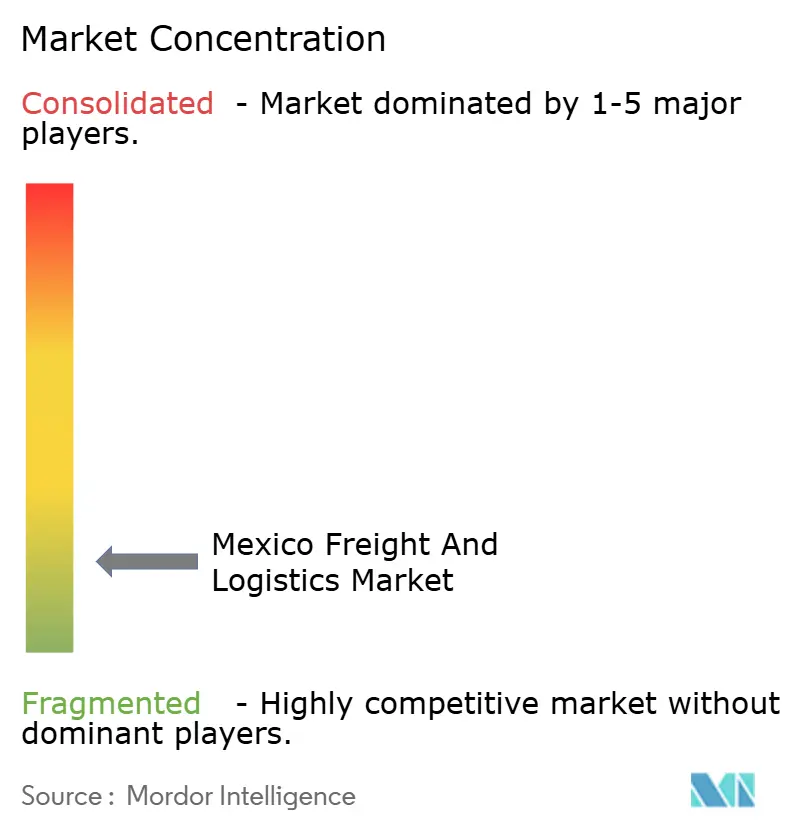

Der Markt ist fragmentiert. Globale Integratoren – DHL, FedEx, UPS – dominieren die Nischen im Express- und Luftfrachtbereich und nutzen ihre Flottenkapazität und Zollkompetenz. Der inländische Lkw-Markt bleibt auf über 14.000 kleine Fuhrparks verteilt, obwohl die Fusionsaktivität zunimmt, da die Compliance-Kosten steigen.

Die Technologieakzeptanz ist das entscheidende Wettbewerbsfeld. Die Navisphere-Plattform von C.H. Robinson lieferte im Jahr 2025 mit 17,4 % weniger Personal stabile Frachtvolumina und unterstreicht den betrieblichen Hebel durch auf maschinellem Lernen basierendes Ladungsmatching. Das stornierte Angebot von UPS über 1,8 Milliarden USD für Estafeta verdeutlicht die Bewertungsprämien für dichte inländische Netzwerke.

Die Kühlkettenlogistik konsolidiert sich rund um kapitalintensive Marktführer wie Emergent Cold LatAm und Americold LatAm, die beide durch Neubauten und Fusionen und Übernahmen skalieren, um pharmazeutische Standards zu erfüllen. Digitale Fracht-Start-ups erhalten weiterhin Finanzierung, stehen aber bei der Skalierung in einem sicherheitssensiblen, compliance-intensiven Umfeld vor Schwierigkeiten.

Branchenführer im mexikanischen Fracht- und Logistikmarkt

DHL Group

Estafeta

A.P. Moller – Maersk

FedEx

Traxion

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- September 2025: C.H. Robinson lancierte spezialisierte Frachtkonsolidierungsdienste für den USA–Mexiko-Korridor, die auf Kostenreduktionen von bis zu 40 % für LTL-Grenzüberschreitung abzielen und dabei die 37.000 Quadratmeter große Anlage in Laredo sowie KI-gestützte Routenoptimierung nutzen.

- April 2025: DSV schloss die Übernahme der DB-Schenker-Logistiksparte der Deutschen Bahn ab und erweitert damit die Servicebreite auf der Strecke Mexiko–Europa.

- Dezember 2024: DHL Express México investierte 1,1 Milliarden MXN (65 Millionen USD) in die Flottenausweitung und die Modernisierung des Flughafenbetriebs.

- März 2024: Maersk eröffnete ein neues 30.000 m² großes Lager in Tijuana, 15 km vom Grenzübergang Otay entfernt, um Technologie- und Einzelhandelskunden zu bedienen.

Berichtsumfang des mexikanischen Fracht- und Logistikmarktes

Landwirtschaft, Fischerei und Forstwirtschaft, Bauwesen, Fertigung, Öl und Gas, Bergbau und Steinbruch, Groß- und Einzelhandel, Sonstige werden als Segmente nach Endverbraucherbranche abgedeckt. Kurier-, Express- und Paketdienste (KEP), Spedition, Gütertransport, Lagerung und Lagerhaltung werden als Segmente nach Logistikfunktion abgedeckt.| Landwirtschaft, Fischerei und Forstwirtschaft |

| Bauwesen |

| Fertigung |

| Öl und Gas, Bergbau und Steinbruch |

| Groß- und Einzelhandel |

| Sonstige |

| Kurier-, Express- und Paketdienste (KEP) | Nach Zielgebietstyp | Inland |

| International | ||

| Spedition | Nach Transportmodus | Luft |

| See und Binnenwasserwege | ||

| Sonstige | ||

| Gütertransport | Nach Transportmodus | Luft |

| Pipelines | ||

| Schiene | ||

| Straße | ||

| See und Binnenwasserwege | ||

| Lagerung und Lagerhaltung | Nach Temperaturkontrolle | Nicht temperaturgeführt |

| Temperaturgeführt | ||

| Sonstige Dienstleistungen | ||

| Endverbraucherbranche | Landwirtschaft, Fischerei und Forstwirtschaft | ||

| Bauwesen | |||

| Fertigung | |||

| Öl und Gas, Bergbau und Steinbruch | |||

| Groß- und Einzelhandel | |||

| Sonstige | |||

| Logistikfunktion | Kurier-, Express- und Paketdienste (KEP) | Nach Zielgebietstyp | Inland |

| International | |||

| Spedition | Nach Transportmodus | Luft | |

| See und Binnenwasserwege | |||

| Sonstige | |||

| Gütertransport | Nach Transportmodus | Luft | |

| Pipelines | |||

| Schiene | |||

| Straße | |||

| See und Binnenwasserwege | |||

| Lagerung und Lagerhaltung | Nach Temperaturkontrolle | Nicht temperaturgeführt | |

| Temperaturgeführt | |||

| Sonstige Dienstleistungen | |||

Marktdefinition

- Landwirtschaft, Fischerei und Forstwirtschaft (LFF) - Dieses Endverbraucherbranchensegment erfasst die externen (ausgelagerten) Logistikausgaben der Akteure in der LFF-Branche. Die betrachteten Endverbraucherunternehmen sind Betriebe, die hauptsächlich mit dem Anbau von Feldfrüchten, der Tierhaltung, der Holzernte, dem Fischfang und der Jagd auf andere Tiere aus ihren natürlichen Lebensräumen sowie mit der Erbringung damit verbundener Unterstützungsleistungen befasst sind. Logistikdienstleister (LDL) spielen eine entscheidende Rolle bei der Beschaffung, Lagerung, Handhabung, dem Transport und der Verteilung von Betriebsmitteln (Saatgut, Pestizide, Düngemittel, Geräte und Wasser) von den Herstellern oder Lieferanten zu den Produzenten sowie beim reibungslosen Fluss von Erzeugnissen (Agrar- und Lebensmittelgüter) zu den Händlern und Verbrauchern. Dies umfasst sowohl temperaturgeführte als auch nicht temperaturgeführte Logistik, je nach den Anforderungen der Haltbarkeit der transportierten oder gelagerten Waren.

- Bauwesen - Dieses Endverbraucherbranchensegment erfasst die externen (ausgelagerten) Logistikausgaben der Akteure in der Baubranche. Die betrachteten Endverbraucherunternehmen sind Betriebe, die hauptsächlich mit dem Bau, der Reparatur und der Renovierung von Wohn- und Gewerbegebäuden, Infrastruktur und technischen Bauwerken sowie mit der Erschließung und Entwicklung von Grundstücken befasst sind. Logistikdienstleister (LDL) spielen eine entscheidende Rolle bei der Steigerung der Rentabilität von Bauprojekten, indem sie den Bestand an Rohstoffen und Ausrüstung sowie zeitkritische Lieferungen verwalten und andere Mehrwertdienste für ein effektives Projektmanagement bereitstellen.

- Kurier-, Express- und Paketdienste - Der Kurier-, Express- und Paketdienste-Markt (KEP-Markt) bezeichnet Logistik- und Postdienstleister, die auf den Transport kleiner Güter (Pakete/Sendungen) spezialisiert sind. Er erfasst die gesamte Marktgröße (USD) und das Marktvolumen (Anzahl der Pakete) von (1) Sendungen/Paketen, die unter 70 kg/154 lbs wiegen, (2) Geschäftskundenpaketen, d. h. Business-to-Business (B2B) und Business-to-Consumer (B2C) sowie Privatkundenpaketen (C2C), (3) nicht-expressen Paketzustelldiensten (Standard und aufgeschoben) sowie Express-Paketzustelldiensten (tagesbestimmter Express und zeitbestimmter Express) und (4) inländischen sowie internationalen Paketen.

- Demografie - Zur Analyse der gesamten adressierbaren Marktnachfrage wurden Bevölkerungswachstum und -prognosen untersucht und in diesem Branchentrend dargestellt. Er zeigt die Bevölkerungsverteilung über Kategorien wie Geschlecht (männlich/weiblich), Entwicklungsgebiet (urban/rural) und Großstädte sowie andere wichtige Parameter wie Bevölkerungsdichte und Endverbrauch (Wachstum und Anteil am BIP). Diese Daten wurden zur Beurteilung von Schwankungen in der Nachfrage und dem Verbrauchsausgaben sowie zur Identifizierung der wichtigsten Nachfrageschwerpunkte (Städte) verwendet.

- Exporttrends und Importtrends - Die Gesamtlogistikleistung einer Volkswirtschaft ist positiv und signifikant (statistisch) mit ihrer Handelsleistung (Exporte und Importe) korreliert. Daher wurden in diesem Branchentrend der Gesamthandelswert, die wichtigsten Güter/Gütergruppen und die wichtigsten Handelspartner für die untersuchte Region (Land oder Region entsprechend dem Berichtsumfang) sowie die Auswirkungen wichtiger Handels-/Logistikinfrastrukturinvestitionen und des regulatorischen Umfelds analysiert und dargestellt.

- Spedition - Die Spedition, die hier auf die Branche der Frachtransportorganisation (FTO) verweist, umfasst Betriebe, die hauptsächlich mit der Organisation und Verfolgung des Gütertransports zwischen Verladern und Frachtführern befasst sind. Berücksichtigte Logistikdienstleister (LDL) sind Spediteure, NVOCCs, Zollagenten und Schiffsagenten. Das Sonstige-Segment im Bereich Spedition erfasst den Umsatz, der durch Mehrwertdienste der Frachtransportorganisation erzielt wird, wie Zollabfertigung, Erstellung frachtbezogener Dokumente, Konsolidierung und Dekonsolidierung von Gütern, Frachtversicherung und Compliance, Vermittlung von Lager- und Lagerhaltungsleistungen, Zusammenarbeit mit Verladern sowie Spedition über andere Transportmodi, d. h. Straße und Schiene.

- Trends bei der Frachtpreisgestaltung - Frachtpreise nach Transportmodus (USD/Tonnen-km) über den Überprüfungszeitraum wurden in diesem Branchentrend dargestellt. Die Daten wurden verwendet, um das Inflationsumfeld, die Auswirkungen auf den Handel, die Frachtumschlagsmenge (Tonnen-km), die Nachfrage im Fracht- und Logistikmarkt nach Transportmodus-Segmenten und damit die Gesamtgröße des Fracht- und Logistikmarktes zu bewerten.

- Trends beim Frachtvolumen - Das Frachtaufkommen (Gewicht der Güter in Tonnen) nach Transportmodus über den Überprüfungszeitraum wurde in diesem Branchentrend dargestellt. Die Daten wurden als einer der Parameter neben der durchschnittlichen Entfernung pro Sendung (km), dem Frachtvolumen (Tonnen-km) und der Frachtpreisgestaltung (USD/Tonnen-km) verwendet, um die Größe des Gütertransportmarktes zu bewerten.

- Gütertransport - Gütertransport bezeichnet die Beauftragung eines Logistikdienstleisters (ausgelagerte Logistik) für den Transport von Gütern (Roh-/End-/Zwischen-/Fertigwaren einschließlich Feststoffe und Flüssigkeiten) vom Ursprungsort zu einem Zielort innerhalb des Landes (inländisch) oder grenzüberschreitend (international).

- Fracht und Logistik - Externe Ausgaben für (oder ausgelagerte) Facilitation des Gütertransports (Gütertransport), Vermittlung des Gütertransports über einen Agenten (Spedition), Lagerung und Lagerhaltung (temperaturgeführt oder nicht temperaturgeführt), KEP (inländischer oder internationaler Kurier-, Express- und Paketdienst) und sonstige Mehrwertlogistikdienste, die am Transport von Gütern (Roh- oder Fertigwaren einschließlich Feststoffe und Flüssigkeiten) vom Ursprungsort zu einem Zielort innerhalb des Landes (inländisch) oder grenzüberschreitend (international) über einen oder mehrere Transportmodi, nämlich Straße, Schiene, See, Luft und Pipelines, beteiligt sind, bilden den Fracht- und Logistikmarkt.

- Kraftstoffpreis - Kraftstoffpreisanstiege können zu Verzögerungen und Unterbrechungen für Logistikdienstleister (LDL) führen, während Rückgänge zu kurzfristig höherer Rentabilität und gesteigertem Wettbewerb um die besten Angebote für Verbraucher führen können. Daher wurden Kraftstoffpreisschwankungen über den Überprüfungszeitraum untersucht und zusammen mit den Ursachen sowie den Marktauswirkungen dargestellt.

- BIP-Verteilung nach Wirtschaftsaktivität - Das nominale Bruttoinlandsprodukt und dessen Verteilung auf die wichtigsten Wirtschaftssektoren in der untersuchten Region (Land oder Region entsprechend dem Berichtsumfang) wurden in diesem Branchentrend untersucht und dargestellt. Da das BIP positiv mit der Rentabilität und dem Wachstum der Logistikbranche korreliert ist, wurden diese Daten in Verbindung mit Input-Output-Tabellen/Liefer- und Verwendungstabellen zur Analyse der potenziellen Hauptbeitragssektoren zur Logistiknachfrage verwendet.

- BIP-Wachstum nach Wirtschaftsaktivität - Das Wachstum des nominalen Bruttoinlandsprodukts über die wichtigsten Wirtschaftssektoren für die untersuchte Region (Land oder Region entsprechend dem Berichtsumfang) wurde in diesem Branchentrend dargestellt. Diese Daten wurden verwendet, um das Wachstum der Logistiknachfrage aller Marktendverbraucher (hier betrachtete Wirtschaftssektoren) zu bewerten.

- Inflation - Veränderungen sowohl der Großhandelspreisindex-Inflation (Jahresveränderung des Erzeugerpreisindex) als auch der Verbraucherpreisindex-Inflation wurden in diesem Branchentrend dargestellt. Diese Daten wurden verwendet, um das Inflationsumfeld zu bewerten, da es eine entscheidende Rolle für das reibungslose Funktionieren der Lieferkette spielt und die Betriebskostenkomponenten der Logistik direkt beeinflusst, z. B. Reifenpreise, Fahrerlöhne und -leistungen, Energie-/Kraftstoffpreise, Wartungskosten, Mautgebühren, Lagermieten, Zollagenturen, Speditionstarife, Kuriertarife usw., und somit den gesamten Fracht- und Logistikmarkt beeinflusst.

- Infrastruktur - Da die Infrastruktur eine entscheidende Rolle für die Logistikleistung einer Volkswirtschaft spielt, wurden Variablen wie Strassenlänge, Verteilung der Strassenlänge nach Belagskategorie (befestigt vs. unbefestigt), Verteilung der Strassenlänge nach Strassenklassifizierung (Autobahnen vs. Fernstrassen vs. sonstige Strassen), Schienennetzlänge, Volumen der in wichtigen Häfen umgeschlagenen Container und das in wichtigen Flughäfen umgeschlagene Tonnagevolumen analysiert und in diesem Branchentrend dargestellt.

- Wichtige Branchentrends - Der Berichtsabschnitt „Wichtige Branchentrends” umfasst alle wichtigen Variablen/Parameter, die untersucht wurden, um die Marktgrössenabschätzungen und -prognosen besser zu analysieren. Alle Trends wurden in Form von Datenpunkten (Zeitreihen oder neueste verfügbare Datenpunkte) zusammen mit einer Analyse des Parameters in Form eines prägnanten und marktrelevanten Kommentars für die untersuchte Region (Land oder Region entsprechend dem Berichtsumfang) dargestellt.

- Wichtige strategische Maßnahmen - Die Massnahme, die ein Unternehmen ergreift, um sich von seinen Mitbewerbern abzuheben oder als allgemeine Strategie zu nutzen, wird als wichtige strategische Massnahme (KSM) bezeichnet. Dazu gehören (1) Vereinbarungen, (2) Expansionen, (3) Finanzielle Umstrukturierungen, (4) Fusionen und Übernahmen, (5) Partnerschaften und (6) Produktinnovationen. Die wichtigsten Akteure (Logistikdienstleister, LDL) im Markt wurden ausgewählt, ihre wichtigen strategischen Massnahmen wurden untersucht und in diesem Abschnitt dargestellt.

- Bilateraler Konnektivitätsindex der Linienschifffahrt - Er gibt das Integrationsniveau eines Länderpaares in globale Linienschifffahrtsnetzwerke an und spielt eine entscheidende Rolle bei der Bestimmung des bilateralen Handels, was wiederum potenziell zum Wohlstand eines Landes und seiner Umgebungsregion beiträgt. Daher wurden die wichtigsten mit dem Land/der Region (entsprechend dem Berichtsumfang) verbundenen Volkswirtschaften im Branchentrend „Konnektivität der Linienschifffahrt” analysiert und dargestellt.

- Konnektivität der Linienschifffahrt - Dieser Branchentrend analysiert den Zustand der Konnektivität zu globalen Schifffahrtsnetzwerken basierend auf dem Status des Seetransportsektors. Er umfasst die Analyse der Konnektivitätsindizes für die Linienschifffahrt, die bilaterale Schifffahrtskonnektivität und die Hafenlinienschifffahrtskonnektivität für die untersuchte Region (Land/Region entsprechend dem Berichtsumfang) über den Überprüfungszeitraum.

- Konnektivitätsindex der Linienschifffahrt - Er gibt an, wie gut Länder mit globalen Schifffahrtsnetzwerken verbunden sind, basierend auf dem Status ihres Seetransportsektors. Er basiert auf fünf Komponenten des Seetransportsektors: (1) Die Anzahl der Reedereien, die ein Land bedienen, (2) Die Grösse des grössten auf diesen Diensten eingesetzten Schiffs (in TEU), (3) Die Anzahl der Dienste, die ein Land mit anderen Ländern verbinden, (4) Die Gesamtzahl der in einem Land eingesetzten Schiffe, (5) Die Gesamtkapazität dieser Schiffe (in TEU).

- Logistikleistung - Logistikleistung und Logistikkosten sind das Rückgrat des Handels und beeinflussen die Handelskosten, was Länder im globalen Wettbewerb positioniert. Die Logistikleistung wird durch marktweite Strategien im Lieferkettenmanagement, staatliche Dienstleistungen, Investitionen und Politiken, Kraftstoff-/Energiekosten, das Inflationsumfeld usw. beeinflusst. Daher wurde in diesem Branchentrend die Logistikleistung der untersuchten Region (Land/Region entsprechend dem Berichtsumfang) über den Überprüfungszeitraum analysiert und dargestellt.

- Wichtigste Lkw-Lieferanten - Der Marktanteil von Lkw-Marken wird von Faktoren wie geografischen Präferenzen, dem Portfolio der Lkw-Typen, Lkw-Preisen, lokaler Produktion, dem Verbreitungsgrad von Lkw-Reparatur- und Wartungsservices, Kundensupport, technologischen Innovationen (wie Elektrofahrzeuge, Digitalisierung, autonome Lkw), Kraftstoffeffizienz, Finanzierungsoptionen, jährlichen Wartungskosten, der Verfügbarkeit von Substituten sowie Marketingstrategien beeinflusst. Daher wurden die Verteilung (Anteil % für das Basisjahr der Studie) des Lkw-Verkaufsvolumens für führende Lkw-Marken sowie ein Kommentar zur aktuellen Marktlage und -erwartung über den Prognosezeitraum in diesem Branchentrend dargestellt.

- Fertigung - Dieses Endverbraucherbranchensegment erfasst die externen (ausgelagerten) Logistikausgaben der Akteure in der Fertigungsindustrie. Die betrachteten Endverbraucherunternehmen sind Betriebe, die hauptsächlich mit der chemischen, mechanischen oder physikalischen Umwandlung von Materialien oder Stoffen in neue Produkte befasst sind. Logistikdienstleister (LDL) spielen eine entscheidende Rolle bei der Aufrechterhaltung eines reibungslosen Rohstoffdurchflusses in der Lieferkette, der pünktlichen Lieferung von Fertigwaren an Händler oder Endkunden sowie der Lagerung und Bereitstellung von Rohstoffen für Kunden für eine Just-in-Time-Fertigung.

- Tragfähigkeit der Seefrachtflotte - Die Tragfähigkeit der Seefrachtflotte spiegelt den Entwicklungsstand der maritimen Infrastruktur und des Handels einer Volkswirtschaft wider. Sie wird von Faktoren wie Produktionsvolumen, internationalem Handel, wichtigen Endverbraucherbranchen, maritimer Konnektivität, Umweltvorschriften, Investitionen in die Hafeninfrastrukturentwicklung, Containerfrachtumschlagskapazität der Häfen usw. beeinflusst. Dieser Branchentrend zeigt die Tragfähigkeit der Seefrachtflotte nach Schiffstyp, d. h. Containerschiffe, Öltanker, Schüttgutfrachter, allgemeine Frachtschiffe und andere Typen, zusammen mit den Einflussfaktoren für die untersuchte Region (Land/Region entsprechend dem Berichtsumfang) über den Überprüfungszeitraum.

- Modaler Anteil - Der modale Frachtanteil wird von Faktoren wie modaler Produktivität, staatlichen Vorschriften, Containerisierung, Entfernung der Sendung, Temperaturkontrollanforderungen, Güterart, internationalem Handel, Gelände, Liefergeschwindigkeit, Sendungsgewicht, Massengutlieferungen usw. beeinflusst. Ausserdem unterscheidet sich der modale Anteil nach Tonnenleistung (Tonnen) und der modale Anteil nach Frachtumschlag (Tonnen-km) je nach durchschnittlicher Entfernung der Sendungen, Gewicht der wichtigsten in der Volkswirtschaft transportierten Gütergruppen und Anzahl der Fahrten. Dieser Branchentrend zeigt die Verteilung der nach Transportmodus beförderten Güter (Tonnen sowie Tonnen-km) für das Basisjahr der Studie.

- Öl und Gas, Bergbau und Steinbruch - Dieses Endverbraucherbranchensegment erfasst die externen (ausgelagerten) Logistikausgaben der Akteure in der Gewinnungsindustrie. Die betrachteten Endverbraucherunternehmen sind Betriebe, die natürlich vorkommende mineralische Feststoffe wie Kohle und Erze, flüssige Mineralstoffe wie Rohöl sowie Gase wie Erdgas fördern. Logistikdienstleister (LDL) decken alle Phasen von der Gewinnung bis zur Verteilung ab und spielen eine entscheidende Rolle beim Transport von Maschinen, Bohrausrüstung, abgebauten Mineralien, Rohöl und Erdgas sowie raffinierten/verarbeiteten Produkten von einem Ort zum anderen.

- Sonstige Endverbraucher - Das Sonstige-Endverbrauchersegment erfasst die externen (ausgelagerten) Logistikausgaben der Akteure in den Bereichen Finanzdienstleistungen (Banken, Versicherungen, Wertpapierhandel), Immobilien, Bildungsdienstleistungen, Gesundheitswesen und freiberufliche Dienstleistungen (Verwaltung, Abfallmanagement, Rechts-, Architektur-, Ingenieur-, Design-, Beratungs- und wissenschaftliche Forschungs- und Entwicklungsdienstleistungen). Logistikdienstleister (LDL) spielen eine entscheidende Rolle bei der zuverlässigen Bewegung von Versorgungsgütern und Dokumenten zu und von diesen Branchen, wie z. B. dem Transport von Ausrüstungen oder Ressourcen, der Sendung vertraulicher Dokumente und Akten sowie der Bewegung von medizinischen Gütern und Vorräten (chirurgisches Verbrauchsmaterial und Instrumente, einschließlich Handschuhe, Masken, Spritzen, Geräte), um nur einige zu nennen.

- Sonstige Dienstleistungen - Das Sonstige-Dienstleistungssegment erfasst Umsätze aus (1) Mehrwertdiensten (MVD) für den Gütertransport per Strasse, Schiene, Luft sowie See und Binnenwasserwege, (2) MVD für den maritimen Frachtransport (Betrieb von Terminalanlagen wie Häfen und Piers, Betrieb von Wasserstrassenschleusen, Navigations-, Lotsen- und Anlegeaktivitäten, Leichterung, Bergungsaktivitäten, Leuchtturmaktivitäten sowie andere sonstige Unterstützungsaktivitäten), (3) MVD für den Landgüterverkehr (Betrieb von Terminalanlagen wie Bahnhöfen, Güterumschlaganlagen, Betrieb der Schieneninfrastruktur, Rangier- und Verschubaktivitäten, Abschleppen und Pannenhilfe, Verflüssigung von Gas für Transportzwecke sowie andere sonstige Unterstützungsaktivitäten), (4) MVD für den Luftfrachtransport (Betrieb von Terminalanlagen wie Luftfrachtterminals, Flughafen- und Flugsicherungsaktivitäten, Bodendienstleistungen auf Flugfeldern, Landebahnwartung, Inspektion/Überführung/Wartung/Testung von Luftfahrzeugen, Betankungsdienste für Luftfahrzeuge sowie andere sonstige Unterstützungsaktivitäten), (5) MVD für Lager- und Lagerhaltungsdienstleistungen (Betrieb von Getreidesilos, Allgemeinlagerhäusern, Kühllagern, Lagertanks usw., Lagerung von Waren in Freihandelszonen, Tiefkühlung, Verpackung von Waren für den Versand, Verpackung und Vorbereitung von Waren für den Versand, Etikettierung und/oder Bedruckung der Verpackung, Bausatz-Montage- und Verpackungsdienstleistungen sowie andere sonstige Unterstützungsaktivitäten) und (6) MVD für Kurier-, Express- und Paketdienstleistungen (Abholung, Sortierung).

- Hafenaufrufe und Leistung - Die Leistungsfähigkeit der Häfen ist entscheidend für den Gütertransport einer Volkswirtschaft, den Handel, die globale Konnektivität, erfolgreiche Wachstumsstrategien, die Investitionsattraktivität für Produktions- und Vertriebssysteme und beeinflusst damit das BIP, die Beschäftigung, das Pro-Kopf-Einkommen und das Industriewachstum. Daher wurden die Leistungsparameter der Häfen wie die mediane Verweildauer der Schiffe in den Häfen, das Durchschnittsalter, die Grösse, die Frachtkapazität, die Containerkapazität der in die Häfen einlaufenden Schiffe, die Hafenaufrufe und der Containerhafenumschlag in diesem Branchentrend analysiert und dargestellt.

- Konnektivitätsindex der Hafenlinienschifffahrt - Er spiegelt die Position eines Hafens im globalen Linienschifffahrtsnetzwerk wider, wobei ein höherer Indexwert mit besserer Konnektivität verbunden ist. Effiziente und gut vernetzte Häfen (1) tragen zur Minimierung der Transportkosten bei, verknüpfen Lieferketten und unterstützen den internationalen Handel, (2) ebnen den Weg für Skaleneffekte und die Entwicklung von Expertise, indem sie Produzenten ermöglichen, Möglichkeiten auf inländischen sowie ausländischen Märkten besser zu nutzen. Daher wurden die wichtigsten strategisch bedeutenden Häfen im Land/der Region (entsprechend dem Berichtsumfang) im Branchentrend „Konnektivität der Linienschifffahrt” analysiert und dargestellt.

- Hafenumschlag - Er spiegelt die Menge der Güter oder die Anzahl der Schiffe wider, die ein Hafen jährlich abfertigt. Er kann sich beziehen auf (1) Frachttonnen, (2) Container-TEU und (3) Schiffsaufrufe. Der Hafenumschlag in Bezug auf die Gesamtzahl der umgeschlagenen Container (TEU) wurde im Branchentrend „Hafenaufrufe und Leistung” dargestellt.

- Erzeugerpreisinflation - Sie gibt die Inflation aus der Sicht der Produzenten an, d. h. den durchschnittlichen Verkaufspreis, den sie für ihre Produktion über einen bestimmten Zeitraum erhalten. Die jährliche Veränderung (Jahresvergleich) des Erzeugerpreisindex wird als Grosshandelspreisindex-Inflation im Branchentrend „Inflation” ausgewiesen. Da der Grosshandelspreisindex die dynamischen Preisbewegungen auf umfassendste Weise erfasst, wird er von Regierungen, Banken, der Industrie und der Geschäftswelt weitgehend genutzt und gilt als wichtig für die Formulierung von Handels-, Fiskal- und anderen Wirtschaftspolitiken. Die Daten wurden in Verbindung mit der Verbraucherpreisindex-Inflation verwendet, um das Inflationsumfeld besser zu verstehen.

- Segmentumsatz - Der Segmentumsatz wurde für alle wichtigen Marktteilnehmer trianguliert bzw. berechnet und dargestellt. Er bezieht sich auf den für den Fracht- und Logistikmarkt spezifischen Umsatz, den das Unternehmen im Basisjahr der Studie in der untersuchten Region (Land oder Region entsprechend dem Berichtsumfang) erzielt hat. Er wird durch die Untersuchung und Analyse wichtiger Parameter wie Finanzdaten, Dienstleistungsportfolio, Mitarbeiterzahl, Flottengrösse, Investitionen, Anzahl der präsenten Länder, wichtige Wirtschaftsräume usw. berechnet, die das Unternehmen in seinen Jahresberichten und auf seiner Website angegeben hat. Für Unternehmen mit knappen Finanzangaben wurden kostenpflichtige Datenbanken wie D&B Hoovers und Dow Jones Factiva herangezogen und durch Branchen-/Experteninteraktionen verifiziert.

- BIP des Transport- und Lagersektors - Wert und Wachstum des BIP des Transport- und Lagersektors stehen in direktem Zusammenhang mit der Grösse des Fracht- und Logistikmarktes. Daher wurde diese Variable über den Überprüfungszeitraum in Wertangaben (USD) und als Anteil am Gesamt-BIP in % in diesem Branchentrend untersucht und dargestellt. Die Daten wurden durch prägnante und relevante Kommentare zu Investitionen, Entwicklungen und der aktuellen Marktsituation ergänzt.

- Trends in der E-Commerce-Branche - Verbesserte Internetkonnektivität und ein Boom bei der Smartphone-Verbreitung, verbunden mit steigenden verfügbaren Einkommen, haben weltweit zu einem phänomenalen Wachstum des E-Commerce-Marktes geführt. Online-Käufer benötigen eine schnelle und effiziente Lieferung ihrer Bestellungen, was zu einer Zunahme der Nachfrage nach Logistikdienstleistungen, insbesondere E-Commerce-Fulfillment-Services, führt. Daher wurden der Bruttotransaktionswert (GTV), das historische und prognostizierte Wachstum sowie die Aufschlüsselung der wichtigsten Gütergruppen im E-Commerce in der untersuchten Region (Land oder Region entsprechend dem Berichtsumfang) in diesem Branchentrend analysiert und dargestellt.

- Trends in der Fertigungsindustrie - Die Fertigungsindustrie umfasst die Umwandlung von Rohstoffen in Fertigprodukte, während die Logistikbranche den effizienten Fluss von Rohstoffen zur Fabrik und den Transport der gefertigten Produkte zu den Händlern und Verbrauchern sicherstellt. Angebot und Nachfrage beider Branchen sind eng miteinander verknüpft und entscheidend für eine nahtlose Lieferkette. Daher wurden die Bruttowertschöpfung (BWS), die Aufschlüsselung der BWS in wichtige Fertigungssektoren und das Wachstum der Fertigungsindustrie über den Überprüfungszeitraum in diesem Branchentrend analysiert und dargestellt.

- Lkw-Flottengrösse nach Typ - Der Marktanteil von Lkw-Typen wird von Faktoren wie geografischen Präferenzen, wichtigen Endverbraucherbranchen, Lkw-Preisen, lokaler Produktion, dem Verbreitungsgrad von Lkw-Reparatur- und Wartungsservices, Kundensupport, technologischen Umbrüchen (wie Elektrofahrzeuge, Digitalisierung, autonome Lkw) usw. beeinflusst. Daher wurden die Verteilung (Anteil % für das Basisjahr der Studie) des Lkw-Bestandsvolumens nach Lkw-Typ, Marktdisruptoren, Investitionen in die Lkw-Herstellung, Lkw-Spezifikationen, Lkw-Nutzungs- und Einfuhrvorschriften sowie die Markterwartung über den Prognosezeitraum in diesem Branchentrend dargestellt.

- Betriebskosten im Lkw-Verkehr - Die Hauptgründe für die Messung/Benchmark-Setzung der Logistikleistung eines jeden Lkw-Unternehmens sind die Senkung der Betriebskosten und die Steigerung der Rentabilität. Andererseits hilft die Messung der Betriebskosten dabei, festzustellen, ob und wo betriebliche Änderungen zur Kostenkontrolle und zur Identifizierung von Bereichen mit verbesserter Leistung vorgenommen werden müssen. Daher wurden in diesem Branchentrend die Betriebskosten im Lkw-Verkehr und die damit verbundenen Variablen, nämlich Fahrerlöhne und -leistungen, Kraftstoffpreise, Reparatur- und Wartungskosten, Reifenkosten usw., für das Basisjahr der Studie untersucht und für die untersuchte Region (Land oder Region entsprechend dem Berichtsumfang) dargestellt.

- Lagerung und Lagerhaltung - Das Lagerungs- und Lagerhaltungssegment erfasst Umsätze aus dem Betrieb von Allgemeinlagerhäusern, Kühllagern und anderen Arten von Lager- und Lagerhaltungsanlagen. Diese Betriebe übernehmen die Verantwortung für die Lagerung der Güter und deren sichere Aufbewahrung gegen Entgelt. Mehrwertdienste (MVD), die sie möglicherweise anbieten, werden als Teil des Segments „Sonstige Dienstleistungen” betrachtet. Hierbei beziehen sich MVD auf eine Reihe von Dienstleistungen im Zusammenhang mit der Verteilung der Güter eines Kunden, die Etikettierung, Aufteilung von Grosssendungen, Bestandskontrolle und -management, leichte Montage, Auftragserfassung und -abwicklung, Verpackung, Kommissionierung und Verpackung, Preisauszeichnung und Etikettierung sowie Transportvermittlung umfassen können.

- Groß- und Einzelhandel - Dieses Endverbraucherbranchensegment erfasst die externen (ausgelagerten) Logistikausgaben der Gross- und Einzelhändler. Die betrachteten Endverbraucherunternehmen sind Betriebe, die hauptsächlich mit dem Gross- oder Einzelhandel von Waren, im Allgemeinen ohne Umwandlung, sowie mit der Erbringung von Dienstleistungen im Zusammenhang mit dem Warenverkauf befasst sind. Logistikdienstleister (LDL) spielen eine entscheidende Rolle bei der zuverlässigen Bewegung von Versorgungsgütern zu und Fertigprodukten von Produktionsstätten zu Händlern und schliesslich zum Endkunden, wobei Aktivitäten wie Materialbeschaffung, Transport, Auftragsabwicklung, Lagerung und Lagerhaltung, Nachfrageprognose und Bestandsmanagement abgedeckt werden.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Achslast | Die Achslast eines Radfahrzeugs ist das Gesamtgewicht, das die Fahrbahn für alle Räder einer bestimmten Achse trägt. |

| Rücktransport | Der Rücktransport ist die Rückbewegung eines Transportfahrzeugs von seinem ursprünglichen Ziel zu seinem ursprünglichen Abgangspunkt. |

| Konnossement | Ein Konnossement ist ein vom Frachtführer an den Verlader ausgestelltes Rechtsdokument, das die Art, Menge und den Bestimmungsort der beförderten Güter beschreibt. |

| Bunkern | Bunkern ist der Prozess der Versorgung eines Schiffes mit Treibstoff und/oder Gasöl zum Betrieb seines Antriebssystems (dieses Treibstoff wird als Bunker bezeichnet). Es umfasst die Logistik des Ladens und der Verteilung des Treibstoffs auf die verfügbaren Schiffstanks. Eine Person, die mit dem Handel von Bunker (Treibstoff) befasst ist, wird als Bunkerhändler bezeichnet. |

| Bunkerdienstleistung | Eine Bunkerdienstleistung ist die Versorgung eines Schiffes mit einer gewünschten Qualität und Menge an Bunker. |

| C-Commerce | C-Commerce (kollaborativer Handel) beschreibt elektronisch ermöglichte Geschäftsinteraktionen zwischen dem internen Personal eines Unternehmens, Geschäftspartnern und Kunden in einer Handelsgemeinschaft. Die Handelsgemeinschaft könnte eine Branche, ein Branchensegment, eine Lieferkette oder ein Lieferkettensegment sein. |

| Kabotage | Transport mit einem in einem Land zugelassenen Fahrzeug, der auf dem nationalen Territorium eines anderen Landes durchgeführt wird. |

| Transportagent | Ein Bodentransportdienstleister, der die Abholung und Zustellung von Gütern an Orten anbietet, die nicht direkt von einem Luft- oder Seefrachtführer bedient werden. |

| Kontraktlogistik | Kontraktlogistik bezeichnet die Auslagerung von Ressourcenmanagementsaufgaben durch ein Unternehmen an ein Drittunternehmen, das auf logistische Angelegenheiten wie Transport, Lagerung und Auftragsabwicklung spezialisiert ist. |

| Kurier | Ein Unternehmen, das zum Versenden von Nachrichten, Paketen usw. genutzt wird. Kurierdienst bezeichnet den schnellen oder eiligen Haus-zu-Haus-Abhol- und Zustellservice für Waren oder Dokumente. Er kann lokal oder international sein. Ein Unternehmen, das solche Zustelldienste anbietet, wird als Kurierunternehmen bezeichnet. Ein Kurierunternehmen stellt Personen ein, um seine Dienste anzubieten. Eine solche vom Kurierdienstunternehmen eingestellte Person wird als Kurier bezeichnet. |

| Cross-Docking | Cross-Docking ist eine Praxis im Logistikmanagement, die das Entladen von eingehenden Lieferfahrzeugen und das direkte Beladen der Materialien in ausgehende Lieferfahrzeuge umfasst, wobei herkömmliche Lagerprozesse entfallen und Zeit und Geld gespart werden. |

| Drittlandshandel | Internationaler Transport zwischen zwei verschiedenen Ländern, der von einem in einem dritten Land zugelassenen Fahrzeug durchgeführt wird. Ein drittes Land ist ein Land, das weder das Lade-/Einschiffungsland noch das Entlade-/Ausschiffungsland ist. |

| Zollabfertigung | Die Verfahren zur Freigabe von Frachten durch den Zoll durch vorgeschriebene Formalitäten wie die Vorlage von Einfuhrlizenz/-erlaubnis, die Zahlung von Einfuhrzöllen und anderer erforderlicher Dokumentation je nach Art der Fracht, wie FCC- oder FDA-Genehmigung. |

| Zollsiegel | Ein Zollsiegel bezeichnet ein Siegel, einen Stempel oder andere vorsorgende Mittel, die von Zollbeamten angebracht werden, um die Unverletzlichkeit von Waren, kommerziellen Transportmitteln oder Lagerhäusern zu gewährleisten. |

| Gefahrgüter | Gefahrgüter (oder Gefahrstoffe oder HAZMAT) umfassen brennbare Flüssigkeiten/Feststoffe, Gase, verdichtet, verflüssigt, unter Druck gelöst, Korrosionsstoffe, oxidierende Stoffe, explosive Stoffe und Gegenstände, Stoffe, die bei Kontakt mit Wasser brennbare Gase abgeben, organische Peroxide, giftige Stoffe, infektiöse Stoffe, radioaktive Materialien, verschiedene gefährliche Güter und Gegenstände. |

| Direktlieferung | Eine Direktlieferung ist eine Methode zur Lieferung von Waren direkt vom Lieferanten oder Produktinhaber an den Kunden. In den meisten Fällen bestellt der Kunde die Waren beim Produktinhaber. Dieses Lieferschema reduziert Transport- und Lagerkosten, erfordert jedoch zusätzliche Planung und Verwaltung. |

| Drayage | Drayage ist eine Form des Lkw-Transportdienstleistung, die die verschiedenen Transportmodi (intermodal) verbindet, wie Seefracht oder Luftfracht. Es handelt sich um eine Kurzstreckentour, die Güter von einem Ort zum anderen transportiert, in der Regel vor oder nach dem Weitstreckentransport. Drayage-Lkw bewegen Fracht zu und von verschiedenen Zielen, wie Containerschiffen, Lagerplätzen, Auftragsabwicklungslagern und Rangerbahnhöfen. In der Regel transportiert Drayage Güter nur über kurze Entfernungen und arbeitet nur in einem Ballungsgebiet. Es erfordert auch nur einen Lkw-Fahrer in einer einzigen Schicht. |

| Trockendock | Trockendock ist ein Begriff, der für Reparaturen oder wenn ein Schiff in die Servicewerft gebracht wird, verwendet wird. Während des Trockendockens wird das gesamte Schiff auf trockenes Land gebracht, damit die untergetauchten Teile des Rumpfes gereinigt oder inspiziert werden können. |

| Trockenvane | Ein Trockenvane ist ein Typ von Sattelauflieger, der vollständig umschlossen ist, um Sendungen vor äusseren Einflüssen zu schützen. Ausgelegt für den Transport von palettierten, verpackten oder losen Gütern sind Trockenvane nicht temperaturgeführt (im Gegensatz zu gekühlten „Reefer”-Einheiten) und können keine übergrossen Sendungen befördern (im Gegensatz zu Flatbed-Aufliegern). |

| Feedering | Transportdienstleistung, bei der beladene oder leere Container in einer Region auf ein „Mutterschiff” für eine Langstreckenseefahrt umgeladen werden. |

| Endnachfrage | Die Endnachfrage umfasst alle Arten von Gütern (Waren sowie Dienstleistungen), die als Endverwendung konsumiert werden, und kann persönlichen Verbrauch, den Verbrauch durch die Regierung, durch Unternehmen als Kapitalinvestitionen und als Exporte umfassen. Enthält alle Arten von Gütern (Waren sowie Dienstleistungen), die als Endverwendung konsumiert werden, und kann persönlichen Verbrauch, den Verbrauch durch die Regierung, durch Unternehmen als Kapitalinvestitionen und als Exporte umfassen. |

| Erstzustellung | Die Erstzustellung bezeichnet die erste Phase des Transports. Dies ist der Moment, wenn das Paket das Lager des Verkäufers verlässt und vom Abholagenten des Kuriers abgeholt wird, um es zu verarbeiten oder in das Lager zu bringen. Sobald das Paket das Postamt oder das Verteilzentrum des Kuriers erreicht, wird es sortiert und weiter transportiert, bis es die Haustür des Kunden erreicht. |

| Fiskalische Lagerdienste | Damit ist eine Einrichtung gemeint, die klar von anderen Räumlichkeiten getrennt ist, in der verbrauchsteuerpflichtige Waren von einem autorisierten Lagerhalter im Rahmen eines Steueraussetzungsverfahrens in Ausübung seiner Geschäftstätigkeit unter den von den Zollbehörden festgelegten Bedingungen hergestellt, verarbeitet, gelagert, empfangen oder versandt werden. |

| Flachbett | Es hat eine Ladeflächenkarosserie, die für das einfache Be- und Entladen von Gütern flach gestaltet ist. Der Flachbett-Lkw wird hauptsächlich für den Transport von schweren, übergrossen, breiten und unempfindlichen Gütern verwendet. |

| Flachbett-Lkw | Ein Flachbett-Lkw ist ein Lkw-Typ mit starrem Design. Er hat eine Ladeflächenkarosserie, die für das einfache Be- und Entladen von Gütern flach gestaltet ist. Der Flachbett-Lkw wird hauptsächlich für den Transport von schweren, übergrossen, breiten und unempfindlichen Gütern wie Maschinen, Baumaterialien oder Ausrüstung verwendet. Aufgrund der offenen Karosserie des Lkw dürfen die damit transportierten Güter nicht empfindlich gegenüber Regen sein. Nach Funktionalität ist der Flachbett-Lkw mit einem Flachbett-Auflieger vergleichbar. |

| Fracht-Transitzeit | Die Transitzeit ist die Zeit, die eine Sendung benötigt, um nach der Abholung von einem bestimmten Abholpunkt an ihrem endgültigen Bestimmungsort zugestellt zu werden. |

| Halal-Logistik | Es bezieht sich auf den Prozess des Managements von Logistikoperationen wie Flottenmanagement, Lagerung/Lagerhaltung und Materialhandhabung gemäss den Grundsätzen des islamischen Rechts (Scharia), um die Integrität der Halal-Produkte am Verbrauchsort zu gewährleisten. |

| Fuhrleistung | Der gewerbliche Transport von Gütern. |

| Eingehende Logistik | Eingehende Logistik ist die Art und Weise, wie Materialien und andere Güter in ein Unternehmen gebracht werden. Dieser Prozess umfasst die Schritte zur Bestellung, zum Empfang, zur Lagerung, zum Transport und zur Verwaltung eingehender Lieferungen. Die eingehende Logistik konzentriert sich auf den Angebotsteil der Angebots-Nachfrage-Gleichung. |

| Zwischennachfrage | Die Zwischennachfrage umfasst Waren, Dienstleistungen sowie Instandhaltungs- und Reparaturleistungen, die an Unternehmen verkauft werden, ohne Kapitalinvestitionen. |

| International geladen | Ladeort der Waren im Meldeland (d. h. dem Land, in dem das Fahrzeug, das den Transport durchführt, zugelassen ist) und Entladeort in einem anderen Land. |

| International entladen | Entladeort der Waren im Meldeland (d. h. dem Land, in dem das Fahrzeug, das den Transport durchführt, zugelassen ist) und Ladeort in einem anderen Land. |

| Zustellung auf der letzten Meile | Die Zustellung auf der letzten Meile bezeichnet den letzten Schritt des Zustellprozesses, bei dem ein Paket von einem Transporthub zu seinem Endziel bewegt wird – in der Regel ein Privathaushalt oder ein Einzelhandelsgeschäft. |

| Teilpartie (LTL) | Teilpartie, auch bekannt als Less-than-Load (LTL), ist ein Versandservice für relativ kleine Ladungsmengen oder -mengen. Ein LTL-Anbieter kombiniert die Ladungen und Versandanforderungen mehrerer verschiedener Unternehmen auf seinen Lkw, wobei ein Hub-and-Spoke-System verwendet wird, um Waren an ihren Bestimmungsort zu bringen. |

| Lokomotivfracht | Der Transport von Kohle, Erzen, Arbeitern und Materialien unter Tage mittels lokomotivgezogener Grubenwagen. Die Lokomotive kann durch Batterie, Diesel, Druckluft, Trolleybus oder eine Kombination wie Batterie-Trolleybus oder Trolleybus-Kabelrolle angetrieben werden. |

| Milkrun | Ein Milkrun ist eine Liefermethode, die verwendet wird, um gemischte Ladungen von verschiedenen Lieferanten zu einem Kunden zu transportieren. Anstatt dass jeder Lieferant jede Woche einen Lkw schickt, um den Bedarf eines Kunden zu decken, besucht ein Lkw (oder Fahrzeug) die Lieferanten, um die Ladungen für diesen Kunden abzuholen. Diese Transportmethode hat ihren Namen von der Milchwirtschaftspraxis, bei der ein Tanker Milch von mehreren Milchviehbetrieben zur Zulieferung an ein Milchverarbeitungsunternehmen sammelte. |

| Mehrländer-Konsolidierung | Die Mehrländer-Konsolidierung (MKK) ist eine kosteneffektive Lösung, die die Fracht aus verschiedenen Herkunftsländern konsolidiert, um vollständige Containerladungen (FCL) aufzubauen. MKK eignet sich am besten für Unternehmen, die geringe Warenmengen aus mehreren Ländern importieren, aber von den wirtschaftlicheren FCL-Frachttarifen profitieren möchten. |

| Multimodale Logistik | Multimodaler Transport oder multimodaler Versand bezieht sich auf Logistik- und Frachtprozesse, die mehrere Transportmodi erfordern. |

| Omnichannel-Logistik | Omnichannel-Distribution ist ein Mehrkanalansatz, den Unternehmen verfolgen, um Kunden die Möglichkeit zu geben, Bestellungen über mehrere Vertriebskanäle mit einer nahtlosen Integration zu kaufen und zu empfangen. Einige der Möglichkeiten sind: 1. Online kaufen, dann im stationären Geschäft abholen; 2. Online kaufen, dann nach Hause oder an einen anderen Ort liefern lassen; 3. Im Geschäft kaufen, mit Lieferung nach Hause oder an einen anderen Ort; 4. Direktversand aus einem Lager oder Fertigungszentrum in ein Geschäft, nach Hause oder an einen anderen Ort; 5. Online kaufen, dann im Geschäft oder online zurückgeben; 6. Online kaufen, dann online zurückgeben. |

| OOG-Fracht | Out-of-Gauge-Fracht (OOG-Fracht) bezeichnet jede Fracht, die nicht in sechsseitige Schiffscontainer geladen werden kann, weil sie schlichtweg zu groß ist. Der Begriff ist eine sehr lose Klassifizierung aller Fracht mit Abmessungen, die die maximalen Abmessungen des 40HC-Containers überschreiten. Das bedeutet eine Länge von über 12,05 Metern, eine Breite von über 2,33 Metern oder eine Höhe von über 2,59 Metern. |

| Sonstige Schiffe | Sonstige Schiffe umfassen: Flüssiggasträger, Flüssigerdgasträger, Stückgut-(Chemikalien-)Tanker, Spezialisiertanker, Kühlschiffe, Offshore-Versorgungsschiffe, Schlepper, Bagger, Kreuzfahrtschiffe, Fähren und andere Nicht-Frachtschiffe. |

| Sonstige spezialisierte Fracht | Sonstige spezialisierte Güter umfassen vorgeschlingte Güter (Waren, ein oder mehrere Artikel, die mit einer oder mehreren Schlingen geliefert werden), mobile Einheiten (eigenbetriebene mobile Einheiten, nicht eigenbetriebene Einheiten, aufgerollte Fahrzeuge), überdimensionale Ausrüstungsladungen (leichte und schwere Maschinen, die oft zu gross oder zu schwer sind), hochwertige Frachten, die besonderen Schutz benötigen, wie Elektronik und Finanzdienstleistungs-Strassenfracht. |

| Fremdbeauftragter Gütertransport | Transport gegen Entgelt; die Beförderung von Gütern gegen Vergütung. |

| Paletten | Erhöhte Plattform, die das Heben und Stapeln von Gütern erleichtern soll. |

| Teilladung | Eine Teilladung beschreibt Güter, die einen Lkw nur teilweise füllen. Im Wesentlichen ist die Menge der Sendung größer als eine LTL-Sendung (Less-than-Truckload). Außerdem kann die Sendung einen Lkw nicht vollständig belegen, d. h. ihre Kapazität ist viel geringer als eine FTL-Sendung (Full Truckload). |

| Asphaltierte Straße | Mit Schotter (Makadam) mit Kohlenwasserstoffbindemittel oder bituminösen Mitteln, mit Beton oder mit Kopfsteinpflaster befestigte Straße. |

| Q-Commerce | Q-Commerce, auch als Quick-Commerce bezeichnet, ist eine Art E-Commerce, bei dem der Schwerpunkt auf schnellen Lieferungen liegt, in der Regel in weniger als einer Stunde. |

| Kai | Eine aus Stein oder Metall bestehende Plattform, die neben oder in Gewässer hineinragt und zum Be- und Entladen von Schiffen dient. |

| Recommerce | Recommerce bezeichnet den Verkauf von zuvor genutzten Artikeln über Online-Marktplätze an Käufer, die sie wiederverwenden, recyceln oder weiterverkaufen. |

| Rückwärtslogistik | Rückwärtslogistik ist eine Art des Lieferkettenmanagements, bei dem Waren von Kunden zu den Verkäufern oder Herstellern zurückbewegt werden. |

| Strassengütertransportdienstleistung | Die Beauftragung eines Lkw-Unternehmens für den Transport von Gütern (Rohstoffe oder Fertigwaren einschliesslich Feststoffe und Flüssigkeiten) vom Ursprungsort zu einem Zielort innerhalb des Landes (inländisch) oder grenzüberschreitend (international) bildet den Strassengütertransportmarkt. Der Dienst kann als Ganztransportladung (FTL) oder als Teilpartie (LTL), containerisiert oder nicht containerisiert, temperaturgeführt oder nicht temperaturgeführt, Kurzstrecke oder Langstrecke angeboten werden. |

| Roll-on/Roll-off-Fracht | Roll-on/Roll-off-Schiffe (RoRo oder Ro-Ro) sind Frachtschiffe, die für den Transport von Radfahrzeugen ausgelegt sind, wie z. B. Autos, Motorräder, Lkw, Sattelzüge, Busse, Anhänger und Eisenbahnwaggons, die auf eigenen Rädern oder mit einem Plattformfahrzeug, wie einem selbstfahrenden Modulartransporter, auf das Schiff gefahren und wieder von Bord gefahren werden. |

| Wechselbehälter | Ein Wechselbehälter, Wechselaufbau, auswechselbarer Container oder austauschbare Einheit ist einer der Typen von Standard-Frachtcontainern für den Strassen- und Schienentransport. |

| Tankleichter | Ein nicht selbstfahrendes Schiff, das primär für den Transport von flüssigen, festen oder gasförmigen Gütern oder Ladungen in loser Schüttung in Laderäumen (oder Tanks) durch Flüsse und Binnenwasserwege gebaut oder angepasst wurde und gelegentlich Güter oder Ladungen durch Ozeane und Meere befördern kann, wenn es sich im Transit zwischen zwei Binnenwasserwegen befindet. Die transportierten Güter oder Ladungen stehen in direktem Kontakt mit dem Tankinneren. |

| Planenfahrzeug | Plane und Vorhangseite werden als Oberbegriffe für Lkw/Auflieger mit Vorhangwand verwendet. Die Vorhänge sind dauerhaft an einer Laufschiene oben und an abnehmbaren Schienen/Stangen vorne und hinten befestigt, sodass die Vorhänge geöffnet werden können und Gabelstapler entlang der gesamten Seiten für ein einfaches und effizientes Be- und Entladen verwendet werden können. Wenn sie für die Fahrt geschlossen sind, werden vertikale Lasthalterriemen an einer Seilschiene unterhalb des Lkw-Bettes befestigt, die das Lkw-Bett und den Vorhang an beiden Seiten verbinden. Winden an beiden Enden des Vorhangs spannen ihn, daher der Name „Tautliner”. Dies verhindert, dass der Vorhang im Wind flattert oder trommelt, und kann auch dazu beitragen, leichte Ladungen vor dem seitlichen Verrutschen zu bewahren. |

| Umladung | Umladung ist ein Versandbegriff, der sich auf den Transfer von Gütern von einem Transportmodus auf einen anderen auf dem Weg zu ihrem endgültigen Bestimmungsort bezieht. |

| Tsubo | Eine japanische Flächenmasseinheit, die 35,58 Quadratfuss entspricht. |

| Unbefestigte Strasse | Strasse mit einer stabilisierten Basis, die nicht mit Schotter, Kohlenwasserstoffbindemittel oder bituminösen Mitteln, Beton oder Kopfsteinpflaster befestigt ist. |

| Schiffsbetreuungsdienste | Umfasst Schiffswartung, Reparaturen, Reinigung, Pflege des Rumpfes und der Takelage sowie der Ausrüstung. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Schlüsselvariablen identifizieren: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren gegen verfügbare historische Marktzahlen getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf Basis dieser Variablen erstellt.

- Schritt 2: Ein Marktmodell erstellen: Die Marktgrössenabschätzungen für die Prognosejahre sind in nominalen Grössen. Die Inflation ist kein Teil der Preisgestaltung, und der durchschnittliche Verkaufspreis (DVP) wird für jedes Land über den gesamten Prognosezeitraum konstant gehalten.

- Schritt 3: Validieren und finalisieren: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden über Ebenen und Funktionen hinweg ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen