Größe und Marktanteil des uruguayischen Fracht- und Logistikmarkts

Marktübersicht

| Studienzeitraum | 2018 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

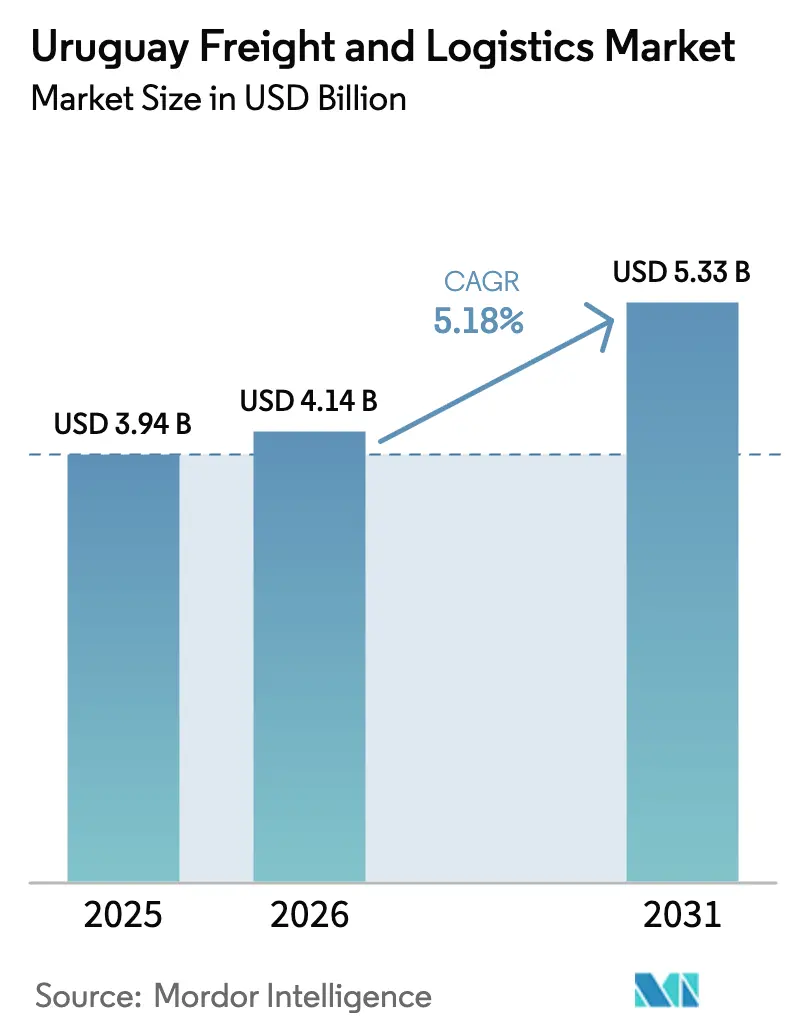

| Marktgröße im Basisjahr (2025) | 3.94 Milliarden US-Dollar |

| Marktgröße (2026) | 4.14 Milliarden US-Dollar |

| Marktgröße (2031) | 5.33 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.18% CAGR |

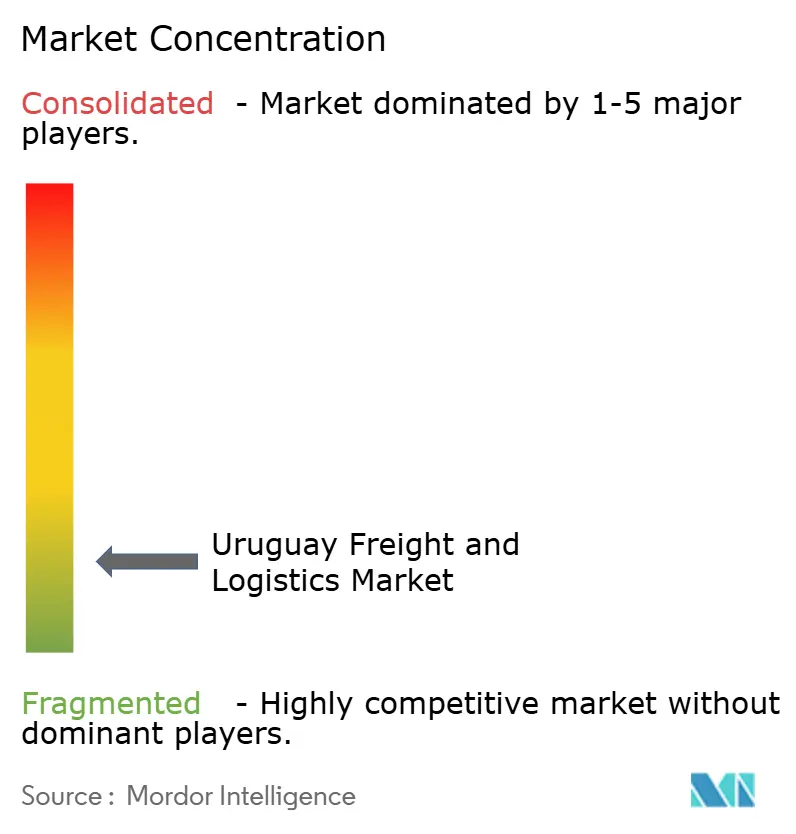

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des uruguayischen Fracht- und Logistikmarkts von Mordor Intelligence

Die Größe des uruguayischen Fracht- und Logistikmarkts wurde im Jahr 2025 auf 3,94 Milliarden USD geschätzt und soll von 4,14 Milliarden USD im Jahr 2026 auf 5,33 Milliarden USD bis 2031 wachsen, bei einer CAGR von 5,18 % während des Prognosezeitraums (2026–2031). Die Wachstumsdynamik stützt sich auf stärkere Agrarexporte, die Vertiefung des Kanals des Hafens von Montevideo auf 14 Meter und die Wiedereröffnung der Zentralbahn im April 2024, die allesamt die modalen Optionen erweitern und Systemengpässe reduzieren. Zunehmende Aktivitäten in Freihandelszonen, weit verbreitete elektronische Rechnungsstellung und eine hohe Durchdringung erneuerbarer Energien verbessern das Betriebsklima für integrierte Logistikanbieter weiter, während steigende grenzüberschreitende E-Commerce-Pakete die Nachfrage nach termingebundenen Diensten intensivieren. Technologieinvestitionen in digitale Frachtplattformen, Echtzeittransparenz und automatisierte Lagerhaltung halten den Wettbewerbsdruck hoch und fördern die Servicedifferenzierung im uruguayischen Fracht- und Logistikmarkt.

Wichtigste Erkenntnisse des Berichts

- Nach Logistikfunktion hielt der Gütertransport im Jahr 2025 einen Anteil von 63,02 % am uruguayischen Fracht- und Logistikmarkt, während Kurier-, Express- und Paketdienste (KEP) zwischen 2026 und 2031 voraussichtlich eine CAGR von 6,05 % verzeichnen werden.

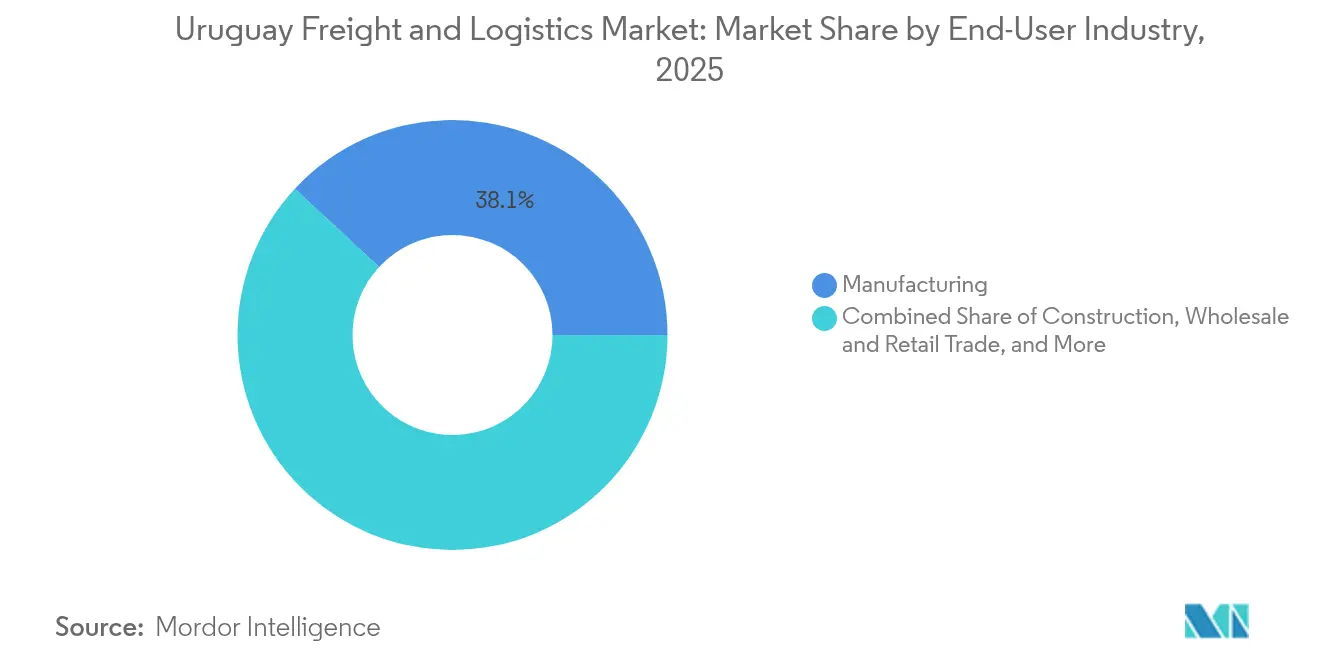

- Nach Endverbraucherbranche führte die Fertigung mit einem Anteil von 38,10 % an der Größe des uruguayischen Fracht- und Logistikmarkts im Jahr 2025; der Groß- und Einzelhandel soll zwischen 2026 und 2031 mit einer CAGR von 5,44 % wachsen.

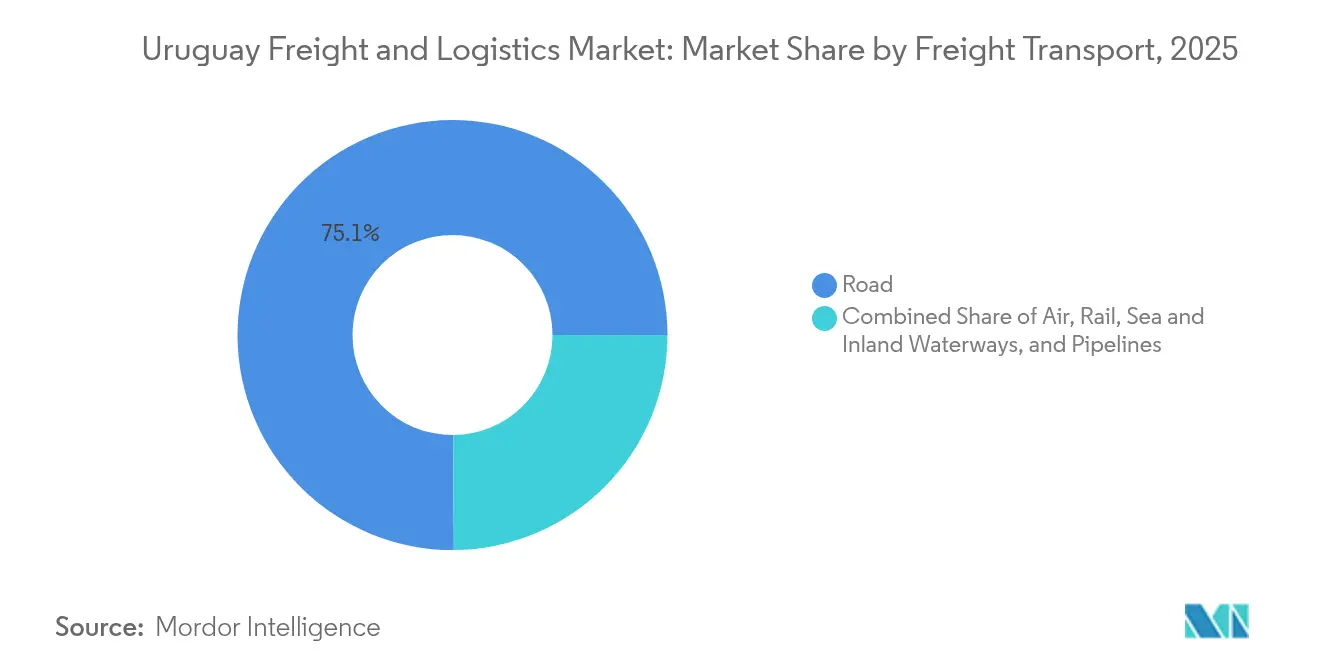

- Nach Gütertransportmodus dominierte der Straßengüterverkehr im Jahr 2025 mit einem Umsatzanteil von 75,10 %, und der Schienenverkehr soll zwischen 2026 und 2031 mit einer CAGR von 6,92 % wachsen.

- Nach KEP-Zielgebiet hielt das Inlandssegment im Jahr 2025 einen Umsatzanteil von 63,20 %, während das internationale Segment mit einer CAGR von 6,51 % zwischen 2026 und 2031 wächst.

- Im Bereich Lagerung und Lagerhaltung entfielen im Jahr 2025 92,10 % des Umsatzanteils auf nicht temperaturgeführte Einrichtungen, und temperaturgeführte Standorte sollen zwischen 2026 und 2031 mit einer CAGR von 4,92 % wachsen.

- Nach Speditionsmodus entfiel auf die See- und Binnenwasserstraßenspedition im Jahr 2025 ein Anteil von 52,40 %, während die Luftfrachtspedition zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 7,01 % steigen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im uruguayischen Fracht- und Logistikmarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Soja- und Rindfleischexportmengen als Antrieb für ausgehende Fracht | +1.2% | National, mit Konzentration in landwirtschaftlichen Regionen und dem Hafen von Montevideo | Mittelfristig (2–4 Jahre) |

| E-Commerce-Boom (grenzüberschreitende B2C-Pakete) | +0.8% | National, konzentriert im Großraum Montevideo | Kurzfristig (≤ 2 Jahre) |

| Freihafenanreize in Montevideo für den Umschlag | +0.6% | Hafen von Montevideo und umliegende Logistikzonen | Langfristig (≥ 4 Jahre) |

| Regionale Verlagerung des Nearshoring aus Brasilien/Argentinien | +0.4% | Freihandelszonen und Grenzregionen | Mittelfristig (2–4 Jahre) |

| Einführung digitaler Frachtplattformen durch KMU | +0.3% | National, mit städtischer Konzentration | Kurzfristig (≤ 2 Jahre) |

| Ausbau der LNG-Bunkerversorgung im Hafen von Montevideo | +0.2% | Hafen von Montevideo und maritime Korridore | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Soja- und Rindfleischexportmengen als Antrieb für ausgehende Fracht

Die Rindfleischexporte erreichten im Jahr 2024 361.720 Tonnen, wobei die Durchschnittswerte um 2,4 % gegenüber dem Vorjahr auf 5.771 USD pro Tonne stiegen, was auf Widerstandsfähigkeit hindeutet und Investitionen in die Kühlkette unterstützt. Die Exporte in die Vereinigten Staaten stiegen um 84 % auf 93.588 Tonnen, was die Abhängigkeit von China verringert und die Frachtströme stabilisiert. Das USDA prognostiziert Rindfleischexporte von 475.000 Tonnen Schlachtgewichtsäquivalent für 2025, während die Sojaproduktion für den Zyklus 2025/26 auf 3,1 Millionen Tonnen angesetzt ist – all dies untermauert die Nachfrage nach Schüttgut über den Hafen von Montevideo und die revitalisierte Zentralbahn[1]Foreign Agricultural Service, "Uruguay Livestock and Products Annual," fas.usda.gov. UPMs drittes Zellstofffabrik hat Zellulose in den Exportmix aufgenommen und damit zusätzliche Hochvolumenströme geschaffen, die spezialisierte Schüttgutumschlagsinfrastruktur erfordern. Mit steigenden Volumina profitieren Verlader von den niedrigeren Stückkosten, die durch Schienen-See-Kombinationen erzielbar sind, was die Wettbewerbsfähigkeit des uruguayischen Fracht- und Logistikmarkts erhöht.

E-Commerce-Boom (grenzüberschreitende B2C-Pakete)

Online-Käufe aus dem Ausland stiegen in den ersten acht Monaten des Jahres 2024 um 37 % gegenüber dem Vorjahr auf insgesamt 488.018 Transaktionen und belasteten die Netzwerke der letzten Meile. Der Markteintritt von Temu beschleunigte die Nachfrage und erzeugte im Juli und August ein Wachstum von 66 % bzw. 113 %. Obwohl das Regime für persönliche Importe Käufer auf drei jährliche Käufe von jeweils 200 USD begrenzt, steigen die Paketmengen weiter an, was den Bedarf an Sortierautomatisierung und schnellerer Zollabfertigung unterstreicht. Das durchschnittliche Lieferfenster von 20 Tagen unterstreicht die Möglichkeit für Logistikanbieter, die Transitzeiten durch Technologie-Upgrades und dedizierte E-Commerce-Gateways zu verkürzen. KEP-Betreiber haben reagiert, indem sie Konsolidierungsdienstleistungen und Premium-Lieferstufen anbieten – ein Trend, der die aktuelle Wachstumsüberperformance im uruguayischen Fracht- und Logistikmarkt aufrechterhalten dürfte.

Freihafenanreize in Montevideo für den Umschlag

Das Freihafen-Regime von Montevideo ermöglicht eine Zolllagerung von bis zu fünf Jahren, Zieländerungen ohne neue Dokumentation sowie Mehrwertdienste wie Etikettierung und Umverpackung ohne lokale Gründung, was Uruguays Attraktivität als Mercosur-Drehscheibe steigert[2]Trade.gov, "Uruguay Free Trade Zones," trade.gov. Eine Erweiterung des Cuenca-del-Plata-Terminals im Wert von 460 Millionen USD wird den dort liegenden Schiffen erneuerbaren Strom liefern und Montevideo als erstes nachhaltiges Hafenterminal Südamerikas positionieren. Die Kanalvertiefung auf 14 Meter wird größere Containerschiffe aufnehmen können und die Verbindungen mit Paraguay, Bolivien und Nordargentinien über den Paraná-Paraguay-Wasserweg stärken. Die Aktivitäten in Freihandelszonen repräsentieren bereits 30 % der uruguayischen Exporte und 4,2 % des BIP, was den langfristigen Beitrag der Freihafenanreize zum uruguayischen Fracht- und Logistikmarkt unterstreicht.

Regionale Verlagerung des Nearshoring aus Brasilien und Argentinien

Politische Stabilität und institutionelle Qualität ziehen weiterhin multinationale Unternehmen an, die ihren Vertrieb in Uruguay zentralisieren, um makroökonomische Volatilität anderswo im Südkegel zu vermeiden[3]UK Government, "Overseas Business Risk: Uruguay," gov.uk. Befreiungen im Rahmen des Investitionsförderungsgesetzes reduzieren die Körperschaftsteuerpflichten für qualifizierte Projekte, und der Freizonenrahmen bietet nahezu vollständige Steuerentlastung für Transitwaren. Die Energiematrix, die derzeit zu 95 % sauber ist, entspricht den unternehmerischen Nachhaltigkeitsmandaten, während die argentinische Peso-Liberalisierung im April 2025 Uruguays Attraktivität als berechenbarer Betriebsstandort gestärkt hat. Diese Faktoren treiben gemeinsam die Lagerentwicklung und das integrierte Logistik-Outsourcing voran und skalieren den uruguayischen Fracht- und Logistikmarkt weiter.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Struktureller Mangel an Lkw-Fahrern | -0.7% | National, mit akuten Auswirkungen auf Fernstreckenrouten | Kurzfristig (≤ 2 Jahre) |

| Finanzierungslücke bei veralteter Straßen- und Schieneninfrastruktur | -0.5% | Nationale Infrastrukturnetze | Langfristig (≥ 4 Jahre) |

| Kabotageeinschränkungen gegenüber Mercosur-Nachbarn | -0.3% | Grenzregionen und grenzüberschreitende Handelskorridore | Mittelfristig (2–4 Jahre) |

| Hohe Hafengebühren im Vergleich zu regionalen Wettbewerbern | -0.2% | Hafen von Montevideo und maritimer Handel | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Struktureller Mangel an Lkw-Fahrern

Die Verfügbarkeit von Arbeitskräften bleibt angespannt, da Berufskraftfahrer den Sektor zugunsten stabilerer oder besser bezahlter Beschäftigung verlassen. Lohnabschlüsse für Sicherheitsdienstleistungen stiegen im Januar 2025 um 3,56 %, was ähnliche Erhöhungen für Fahrer ankündigt und damit die Kostenbasis erhöht[4]Ministerium für Arbeit und Soziale Sicherheit, "Norma S/N," impo.com.uy. Eine Fairwork-Studie ergab, dass vier von fünf digitalen Lieferplattformen die Mindestlohnstandards nicht erfüllen, wobei das durchschnittliche monatliche Fahrereinkommen bei 920–950 USD liegt – unzureichend für die Lebenshaltungskosten in Montevideo. Der Mangel zwingt Spediteure dazu, Kapazitäten stillzulegen, Lieferzeiten zu verlängern und Frachtpreise in die Höhe zu treiben, was das Wachstum im uruguayischen Fracht- und Logistikmarkt dämpft.

Finanzierungslücke bei veralteter Straßen- und Schieneninfrastruktur

Außerhalb der modernisierten Zentralbahn schränkt die Gleisqualität Geschwindigkeit und Achslasten ein und begrenzt die Wettbewerbsfähigkeit des Schienenverkehrs. Rückstände bei der Straßeninstandhaltung wachsen, da die Kraftstoffsteuereinnahmen hinterherhinken, was Schlaglöcher und Achslastbeschränkungen erzeugt, die die Fahrzeugbetriebskosten erhöhen. Öffentlich-private Partnerschaften existieren, aber neue Projektpipelines verlangsamten sich nach Abschluss der Zentralbahn, was die baubedingte Nachfrage reduziert und Upgrades verzögert, die andernfalls den uruguayischen Fracht- und Logistikmarkt beschleunigen würden.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Endverbraucherbranche: Fertigung führt, während der Einzelhandel beschleunigt

Die Fertigung erzielte im Jahr 2025 38,10 % des Umsatzes, was die starke Produktion von Rindfleisch, Zellulose, Textilien und Chemikalien widerspiegelt, die auf stabile Lagerkapazitäten und multimodale Exportkorridore angewiesen sind. Die Diversifizierung hin zur Zellstoff- und Pharmaverarbeitung intensiviert den Bedarf an spezialisierter Fracht weiter. Der Groß- und Einzelhandel verzeichnet mit einer CAGR von 5,44 % (2026–2031) das schnellste Wachstum, getragen von der E-Commerce-Abwicklung, die die Lieferfenster für städtische und ländliche Kunden verkürzt.

Landwirtschaft, Fischerei und Forstwirtschaft erzeugt hohe Tonnagen und stärkt die Größe des uruguayischen Fracht- und Logistikmarkts durch Schüttgutströme und integrierte Kühlketten für verderbliche Fleischwaren. Das Bauwesen behält eine unterstützende Rolle mit periodischen Spitzen im Zusammenhang mit der Infrastruktur für grünen Wasserstoff und dem Bau von Logistikimmobilien. Öl und Gas sowie Bergbau und Steinbruch halten bescheidene, aber stabile Volumina aufrecht, die durch Offshore-Explorationsausrüstung und LNG-Projektfracht angetrieben werden, während die Kategorie Sonstige Technologie- und Dienstleistungsunternehmen umfasst, deren hochwertige Sendungen einen sicheren, termingebundenen Transport erfordern.

Nach Logistikfunktion: Gütertransport dominiert bei gleichzeitiger KEP-Beschleunigung

Der Gütertransport erfasste im Jahr 2025 63,02 % des uruguayischen Fracht- und Logistikmarkts, verankert durch hohe ausgehende Volumina von Rindfleisch, Soja und Zellstoff. Schüttgutströme behalten Skalenvorteile, und die Wiedereröffnung der Zentralbahn reduziert die Lkw-Abhängigkeit für Langstrecken zwischen Inlandsfarmen und dem Hafen von Montevideo, was die Kosten pro Tonne und die Emissionen senkt. Die Nachfrage kommt auch von Importströmen von Investitionsgütern, die Projekte für erneuerbare Energien unterstützen.

KEP-Dienste, obwohl ein kleinerer Anteil, expandieren zwischen 2026 und 2031 mit einer CAGR von 6,05 %, da Verbraucher den grenzüberschreitenden Einkauf steigern und lokale Händler online gehen. Paketspediteure differenzieren sich durch Abendlieferung, Schließfachabholung und elektronische Zollvorklassifizierung und verbessern so das Nutzererlebnis im uruguayischen Fracht- und Logistikmarkt. Die Spedition bleibt stabil, da Frachtkonsolidatoren Freihafen-Privilegien für den regionalen Umschlag nutzen. Lagerung und Lagerhaltung passt sich mit temperaturgeführten Upgrades an, während sonstige Dienstleistungen Retourenlogistik und Mehrwertverpackung für Exportmärkte abdecken.

Nach Kurier-, Express- und Paketdienstleistungsziel: Inlandsbasis unterstützt internationales Wachstum

Inländische KEP-Dienste hielten im Jahr 2025 63,20 % des Umsatzes, angetrieben durch die dichte Bevölkerung der Hauptstadtregion und die hohe Smartphone-Nutzung. Integrierte Post- und Privatnetzwerklösungen verkürzen Lieferzyklen, und Pilotprojekte für städtische Mikro-Hubs zielen darauf ab, Staus zu reduzieren. Internationale KEP-Dienste wachsen zwischen 2026 und 2031 mit einer CAGR von 6,51 %, da globale Plattformen Direktlieferungen an Verbraucher steigern, begrenzt nur durch persönliche Importlimits, die die jährlichen Transaktionszahlen deckeln.

Logistikunternehmen investieren in automatisierte Sortierung und Zolllager-Hub-Einrichtungen, verkürzen die Zollverweilzeiten und erhöhen die Attraktivität des uruguayischen Fracht- und Logistikmarkts für grenzüberschreitende Verkäufer. Konsolidierungsdienstleistungen ermöglichen es Verbrauchern, Käufe zu bündeln, was die Zölle pro Paket senkt und volumetrische Gewichtsgebühren umgeht.

Nach Lagerung und Lagerhaltung: Konventionelle Dominanz bei gleichzeitiger Kühlkettenexpansion

Nicht temperaturgeführte Flächen bildeten im Jahr 2025 92,10 % der Kapazität, was die weit verbreitete Nutzung in Fertigung, Einzelhandel und Umschlagsaktivitäten widerspiegelt, die Trockenlagerung erfordern. Entwickler rüsten ältere Lagerhallen mit LED-Beleuchtung und Solardächern nach, um die ESG-Anforderungen der Kunden zu erfüllen.

Temperaturgeführte Kapazitäten sind zwar gering, wachsen aber zwischen 2026 und 2031 mit einer CAGR von 4,92 %, da Premium-Rindfleischexporte in die Vereinigten Staaten und Pharmaimpporte aus Europa eine präzise thermische Integrität erfordern. Einrichtungen wie Friopuerto Montevideo bieten 3.132 Kühlcontainer-Anschlüsse und 27.000 Kubikmeter Kühlfläche und unterstützen das Wachstum im uruguayischen Fracht- und Logistikmarkt. Da Nebenprodukte des grünen Wasserstoffs die Nachfrage nach chemischer Temperaturkontrolle ankurbeln, planen Anbieter Mehrkammer-Lagerhäuser mit variablen Klimaeinstellungen.

Nach Gütertransportmodus: Straßendominanz steht vor einer Schienenwende

Der Straßengüterverkehr lieferte im Jahr 2025 75,10 % des Umsatzes und wird aufgrund seiner Tür-zu-Tür-Flexibilität in Uruguays kompakter Geografie bevorzugt. Steigende Kraftstoffsteuern und Fahrermangel belasten jedoch die Kosten und beschleunigen die Suche nach Alternativen. Das Schienennetz, angeführt von der renovierten Zentralbahn, soll zwischen 2026 und 2031 mit einer CAGR von 6,92 % wachsen, unterstützt durch Investitionen privater Betreiber in moderne Lokomotiven.

See- und Binnenwasserstraßen nutzen die Kanalvertiefung auf 14 Meter, die größere Containerschiffe ermöglicht und den Marktanteil Uruguays im Fracht- und Logistikmarkt beim maritimen Durchsatz steigert. Luftfracht gewinnt für Pharmazeutika und Elektronik an Bedeutung, da Maersks Miami-Gateway die globale Konnektivität verbessert. Pipelines bleiben eine Nische, aber regionale Gasleitungsvorschläge zeigen langfristiges Potenzial für Energiefrachtströme.

Nach Speditionsmodus: Maritime Führerschaft bei gleichzeitigem Luftfrachtswachstum

Die See- und Binnenwasserstraßenspedition machte im Jahr 2025 52,40 % des Speditionsumsatzes aus, gestützt durch Freihafen-Regime, Containerterminmodernisierung und wettbewerbsfähige Seefrachtraten. Konsolidatoren nutzen die hafenbasierte Bestandspositionierung, um Fracht innerhalb des Mercosur mit minimalen steuerlichen Auswirkungen umzuleiten.

Die Luftfrachtspedition ist auf dem Weg zu einer CAGR von 7,01 % (2026–2031), angetrieben durch verderbliche Waren und zeitkritische Elektronik, die auf die pharmazeutischen Umschlagseinrichtungen des Flughafens Carrasco angewiesen sind. Maersks Miami-Hub verkürzt die Umschlagszeiten nach Ostasien und Nordamerika und ermutigt Exporteure von frischen Heidelbeeren und hochwertigen Zelltherapien, Luftrouten zu nutzen. Die Kategorie Sonstige umfasst multimodale und Projektspedition, bei der Logistikingenieure Tür-zu-Installations-Lösungen für Windkraftanlagenkomponenten entwickeln und so das zukünftige Wachstum im uruguayischen Fracht- und Logistikmarkt unterstützen.

Geografische Analyse

Der Großraum Montevideo konzentriert den Hafen, den Flughafen und 50 % der nationalen Bevölkerung und bildet den operativen Kern des uruguayischen Fracht- und Logistikmarkts. Die Kanalvertiefung im Wert von 200 Millionen USD verbessert die Wettbewerbsfähigkeit des Hafens für Umschlagfracht aus dem Binnenland Paraguay und Bolivien, während die Zentralbahn die Transitzeiten zwischen dem Hinterland und der Hauptstadt verkürzt.

Innere Departements wie Tacuarembó und Paysandú leiten Soja und Rindfleisch über Schienen- und Straßenkorridore nach Montevideo und steigern die Lagernachfrage im Hinterland. Grenzüberschreitende Ströme mit Brasilien, das 21 % der Exporte und 22 % der Importe ausmacht, stützen sich auf die Korridore Rivera–Santa Ana und Jaguarão–Rio Branco und sorgen für stetigen Lkw-Verkehr.

Regional ziehen Nearshoring-Trends argentinische und brasilianische Unternehmen an, die Uruguays Freihandelszonen für die zollfreie Konsolidierung nutzen und den Hub-Status stärken. International hält China einen Anteil von 17 % an den Exporten, die Vereinigten Staaten steigen infolge des verstärkten Rindfleischhandels, und eine mögliche Ratifizierung des Mercosur-EU-Abkommens könnte zusätzliche europäische Nachfrage erschließen – alles trägt zum uruguayischen Fracht- und Logistikmarkt bei.

Wettbewerbslandschaft

Der Markt bleibt fragmentiert, wobei globale Konzerne wie A.P. Moller-Maersk, DHL, FedEx, UPS und DSV neben regionalen Linien und spezialisierten lokalen Unternehmen tätig sind. DSVs Übernahme von DB Schenker im April 2025 schuf das weltgrößte Logistikunternehmen und verspricht ein breiteres Dienstleistungsportfolio und tiefere Vertragslogistikkapazitäten in Uruguay. CMA CGMs 48-prozentiger Anteil an Santos Brasil fügt regionale Terminalknoten hinzu, die Fracht über Montevideo für den Re-Export leiten.

Technologieinvestitionen sind ein wichtiges Differenzierungsmerkmal. Das International Railway Journal berichtet, dass der private Betreiber Grupo RAS moderne Lokomotiven mit vorausschauender Wartung bestellt, was Ausfallzeiten reduziert. Lagerbetreiber setzen autonome Flurförderzeuge und cloudbasierte Lagerverwaltungssysteme ein und senken so die Kosten pro bearbeiteter Einheit.

Lokale Spezialisten nutzen regulatorisches Fachwissen und zweisprachigen Kundenservice, um pharmazeutische Kühlkettenverträge und Projektfracht für Anlagen für grünen Wasserstoff zu sichern. Die wachsende Nachfrage nach integrierten Lösungen dürfte weitere Fusionen anstoßen, da Unternehmen um Skalierung im uruguayischen Fracht- und Logistikmarkt wetteifern.

Branchenführer im uruguayischen Fracht- und Logistikmarkt

DHL Group

Kuehne+Nagel

A.P. Moller-Maersk

The MSC Group (Mediterranean Shipping Company)

DSV A/S (Including DB Schenker)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- August 2025: AGUNSA sicherte sich eine Lagerkonzession in der Bucht von Coronel, Chile, und ermöglichte damit effizientere grenzüberschreitende Frachtabwicklung für uruguayische Exporteure.

- Januar 2025: DSV schloss die Übernahme von DB Schenker für 14,3 Milliarden EUR (15,8 Milliarden USD) ab und schuf ein Netzwerk mit 147.000 Mitarbeitern und neuer Reichweite in ganz Südamerika.

- Mai 2024: A.P. Moller-Maersk eröffnete ein 90.000 Quadratfuß großes Luftfracht-Gateway in Miami und verkürzte damit die Transitzeiten zwischen Asien, Europa und Lateinamerika.

- März 2024: Wabtec unterzeichnete seinen ersten Lokomotivvertrag in Uruguay mit Grupo RAS über drei C23EMP-Einheiten, die Ende 2025 geliefert werden sollen.

Berichtsumfang des uruguayischen Fracht- und Logistikmarkts

| Landwirtschaft, Fischerei und Forstwirtschaft |

| Bauwesen |

| Fertigung |

| Öl und Gas, Bergbau und Steinbruch |

| Groß- und Einzelhandel |

| Sonstige |

| Kurier-, Express- und Paketdienste (KEP) | Nach Zielgebietstyp | Inland |

| International | ||

| Spedition | Nach Transportmodus | Luft |

| See und Binnenwasserstraßen | ||

| Sonstige | ||

| Gütertransport | Nach Transportmodus | Luft |

| Pipelines | ||

| Schiene | ||

| Straße | ||

| See und Binnenwasserstraßen | ||

| Lagerung und Lagerhaltung | Nach Temperaturkontrolle | Nicht temperaturgeführt |

| Temperaturgeführt | ||

| Sonstige Dienstleistungen | ||

| Endverbraucherbranche | Landwirtschaft, Fischerei und Forstwirtschaft | ||

| Bauwesen | |||

| Fertigung | |||

| Öl und Gas, Bergbau und Steinbruch | |||

| Groß- und Einzelhandel | |||

| Sonstige | |||

| Logistikfunktion | Kurier-, Express- und Paketdienste (KEP) | Nach Zielgebietstyp | Inland |

| International | |||

| Spedition | Nach Transportmodus | Luft | |

| See und Binnenwasserstraßen | |||

| Sonstige | |||

| Gütertransport | Nach Transportmodus | Luft | |

| Pipelines | |||

| Schiene | |||

| Straße | |||

| See und Binnenwasserstraßen | |||

| Lagerung und Lagerhaltung | Nach Temperaturkontrolle | Nicht temperaturgeführt | |

| Temperaturgeführt | |||

| Sonstige Dienstleistungen | |||

Marktdefinition

- Landwirtschaft, Fischerei und Forstwirtschaft - Dieses Endverbraucherbranchen-Segment erfasst die externen (ausgelagerten) Logistikausgaben der Akteure in der Branche Landwirtschaft, Fischerei und Forstwirtschaft. Die berücksichtigten Endverbraucher sind Betriebe, die hauptsächlich mit dem Anbau von Feldfrüchten, der Tierhaltung, der Holzernte, dem Fischfang und der Gewinnung anderer Tiere aus ihren natürlichen Lebensräumen sowie der Erbringung damit verbundener Unterstützungsleistungen befasst sind. Hierbei spielen Logistikdienstleister eine entscheidende Rolle bei der Beschaffung, Lagerung, Handhabung, dem Transport und der Verteilung von Betriebsmitteln (Saatgut, Pestizide, Düngemittel, Ausrüstung und Wasser) von Herstellern oder Lieferanten zu den Produzenten sowie beim reibungslosen Fluss der Erzeugnisse (Produkte, Agrarwaren) zu Händlern und Verbrauchern. Dies umfasst sowohl temperaturgeführte als auch nicht temperaturgeführte Logistik, je nach Haltbarkeit der transportierten oder gelagerten Waren.

- Bauwesen - Dieses Endverbraucherbranchen-Segment erfasst die externen (ausgelagerten) Logistikausgaben der Akteure in der Baubranche. Die berücksichtigten Endverbraucher sind Betriebe, die hauptsächlich mit dem Bau, der Reparatur und der Renovierung von Wohn- und Gewerbegebäuden, Infrastruktur, Ingenieurbauten sowie der Erschließung und Entwicklung von Grundstücken befasst sind. Logistikdienstleister spielen eine entscheidende Rolle bei der Steigerung der Rentabilität von Bauprojekten, indem sie den Bestand an Rohstoffen und Ausrüstung sowie zeitkritische Lieferungen verwalten und andere Mehrwertdienste für ein effektives Projektmanagement erbringen.

- Kurier-, Express- und Paketdienste - Der Markt für Kurier-, Express- und Paketdienste, oft als KEP-Markt bezeichnet, bezieht sich auf Logistik- und Postdienstleister, die auf den Transport kleiner Waren (Pakete/Sendungen) spezialisiert sind. Er erfasst die Gesamtmarktgröße (USD) und das Marktvolumen (Anzahl der Pakete) von (1) Sendungen/Paketen unter 70 kg/154 lbs Gewicht, (2) Geschäftskundenpaketen, d. h. Business-to-Business (B2B) und Business-to-Consumer (B2C) sowie Privatkundenpaketen (C2C), (3) nicht-expressen Paketzustelldiensten (Standard und aufgeschoben) sowie expressen Paketzustelldiensten (tagesdefinierter Express und zeitdefinierter Express), (4) inländischen sowie internationalen Paketen.

- Demografie - Zur Analyse der gesamten adressierbaren Marktnachfrage wurden Bevölkerungswachstum und -prognosen untersucht und in diesem Branchentrend dargestellt. Er stellt die Bevölkerungsverteilung nach Kategorien wie Geschlecht (männlich/weiblich), Entwicklungsgebiet (städtisch/ländlich) und Großstädten sowie anderen Schlüsselparametern wie Bevölkerungsdichte und Endverbrauchsausgaben (Wachstum und Anteil % am BIP) dar. Diese Daten wurden zur Beurteilung der Schwankungen in Nachfrage und Verbrauchsausgaben sowie der wichtigsten Hotspots (Städte) potenzieller Nachfrage verwendet.

- Export- und Importtrends - Die Gesamtlogistikleistung einer Volkswirtschaft ist positiv und signifikant (statistisch) mit ihrer Handelsleistung (Exporte und Importe) korreliert. Daher wurden in diesem Branchentrend der Gesamthandelswert, die wichtigsten Waren/Warengruppen und die wichtigsten Handelspartner für die untersuchte Geografie (Land oder Region gemäß Berichtsumfang) zusammen mit den Auswirkungen wichtiger Handels-/Logistikinfrastrukturinvestitionen und des regulatorischen Umfelds analysiert und dargestellt.

- Spedition - Spedition, die hier die Branche der Frachtbeförderungsorganisation umfasst, schließt Betriebe ein, die hauptsächlich mit der Organisation und Verfolgung des Gütertransports zwischen Verladern und Spediteuren befasst sind. Die berücksichtigten Logistikdienstleister sind Spediteure, NVOCCs, Zollmakler und Seeschifffahrtsagenten. Das Segment Sonstige unter Spedition erfasst die durch Mehrwertdienste der Frachtbeförderungsorganisation erzielten Einnahmen, wie Zollmakler-/Zollabfertigungsaktivitäten, Erstellung frachtbezogener Dokumentation, Konsolidierung und Dekonsolidierung von Waren, Frachtversicherung und Compliance, Organisation von Lagerung und Lagerhaltung, Kontaktpflege mit Verladern sowie Spedition über andere Transportmodi wie Straße und Schiene.

- Frachtpreistendenzen - Frachtpreise nach Transportmodus (USD/Tonnenkilometer) über den Überprüfungszeitraum wurden in diesem Branchentrend dargestellt. Die Daten wurden zur Beurteilung des Inflationsumfelds, der Auswirkungen auf den Handel, den Frachtumschlag (Tonnenkilometer), die Nachfrage im Fracht- und Logistikmarkt nach Transportmodussegmenten und damit die Gesamtgröße des Fracht- und Logistikmarkts verwendet.

- Frachttonnagetrends - Die nach Transportmodus abgewickelte Frachttonnage (Warengewicht in Tonnen) über den Überprüfungszeitraum wurde in diesem Branchentrend dargestellt. Die Daten wurden als einer der Parameter neben der durchschnittlichen Entfernung pro Sendung (km), dem Frachtvolumen (Tonnenkilometer) und dem Frachtpreis (USD/Tonnenkilometer) zur Beurteilung der Größe des Gütertransportmarkts verwendet.

- Gütertransport - Gütertransport bezieht sich auf die Beauftragung eines Logistikdienstleisters (ausgelagerter Logistik) für den Transport von Waren (Rohstoffe/End-/Zwischen-/Fertigwaren einschließlich Feststoffe und Flüssigkeiten) vom Ursprungsort zu einem Bestimmungsort innerhalb des Landes (Inland) oder grenzüberschreitend (international).

- Fracht und Logistik - Externe Ausgaben für (oder ausgelagerte) Erleichterung des Gütertransports (Güterbeförderung), Organisation des Gütertransports über einen Agenten (Spedition), Lagerung und Lagerhaltung (temperaturgeführt oder nicht temperaturgeführt), KEP (inländische oder internationale Kurier-, Express- und Paketdienste) und andere Mehrwertlogistikdienste, die am Transport von Waren (Rohstoffe oder Fertigwaren einschließlich Feststoffe und Flüssigkeiten) vom Ursprungsort zu einem Bestimmungsort innerhalb des Landes (Inland) oder grenzüberschreitend (international) über einen oder mehrere Transportmodi wie Straße, Schiene, See, Luft und Pipelines beteiligt sind, bilden den Fracht- und Logistikmarkt.

- Kraftstoffpreis - Kraftstoffpreisanstiege können zu Verzögerungen und Störungen für Logistikdienstleister führen, während Rückgänge zu höherer kurzfristiger Rentabilität und zunehmendem Marktwettbewerb führen können, um Verbrauchern die besten Angebote zu unterbreiten. Daher wurden die Kraftstoffpreisschwankungen über den Überprüfungszeitraum untersucht und zusammen mit den Ursachen sowie den Marktauswirkungen dargestellt.

- BIP-Verteilung nach Wirtschaftsaktivität - Das nominale Bruttoinlandsprodukt und seine Verteilung auf die wichtigsten Wirtschaftssektoren in der untersuchten Geografie (Land oder Region gemäß Berichtsumfang) wurden in diesem Branchentrend untersucht und dargestellt. Da das BIP positiv mit der Rentabilität und dem Wachstum der Logistikbranche zusammenhängt, wurden diese Daten in Verbindung mit Input-Output-Tabellen/Angebots-Verwendungs-Tabellen zur Analyse der potenziellen wichtigsten Beitragssektoren zur Logistiknachfrage verwendet.

- BIP-Wachstum nach Wirtschaftsaktivität - Das Wachstum des nominalen Bruttoinlandsprodukts über die wichtigsten Wirtschaftssektoren für die untersuchte Geografie (Land oder Region gemäß Berichtsumfang) wurde in diesem Branchentrend dargestellt. Diese Daten wurden zur Beurteilung des Wachstums der Logistiknachfrage aller Marktendverbraucher (hier berücksichtigte Wirtschaftssektoren) verwendet.

- Inflation - Schwankungen sowohl der Erzeugerpreisinflation (Jahresveränderung des Erzeugerpreisindex) als auch der Verbraucherpreisinflation wurden in diesem Branchentrend dargestellt. Diese Daten wurden zur Beurteilung des Inflationsumfelds verwendet, da es eine entscheidende Rolle für das reibungslose Funktionieren der Lieferkette spielt und die Betriebskostenkomponenten der Logistik direkt beeinflusst, z. B. Reifenpreise, Fahrerlöhne und -leistungen, Energie-/Kraftstoffpreise, Wartungskosten, Mautgebühren, Lagermieten, Zollmaklergebühren, Speditionsraten, Kuriergebühren usw., und damit den gesamten Fracht- und Logistikmarkt beeinflusst.

- Infrastruktur - Da Infrastruktur eine entscheidende Rolle für die Logistikleistung einer Volkswirtschaft spielt, wurden Variablen wie Straßenlänge, Verteilung der Straßenlänge nach Oberflächenkategorie (befestigt vs. unbefestigt), Verteilung der Straßenlänge nach Straßenklassifizierung (Autobahnen vs. Fernstraßen vs. sonstige Straßen), Schienenlänge, Volumen der von wichtigen Häfen abgefertigten Container und die von wichtigen Flughäfen abgefertigte Tonnage analysiert und in diesem Branchentrend dargestellt.

- Wichtigste Branchentrends - Der Berichtsabschnitt mit dem Titel „Wichtigste Branchentrends” umfasst alle wichtigen Variablen/Parameter, die zur besseren Analyse der Marktgrößenschätzungen und -prognosen untersucht wurden. Alle Trends wurden in Form von Datenpunkten (Zeitreihen oder zuletzt verfügbare Datenpunkte) zusammen mit einer Analyse des Parameters in Form eines prägnanten marktrelevanten Kommentars für die untersuchte Geografie (Land oder Region gemäß Berichtsumfang) dargestellt.

- Wichtigste strategische Maßnahmen - Die von einem Unternehmen ergriffene Maßnahme zur Differenzierung von seinen Wettbewerbern oder als allgemeine Strategie wird als wichtige strategische Maßnahme bezeichnet. Dazu gehören (1) Vereinbarungen, (2) Expansionen, (3) finanzielle Umstrukturierungen, (4) Fusionen und Übernahmen, (5) Partnerschaften und (6) Produktinnovationen. Die wichtigsten Akteure (Logistikdienstleister) im Markt wurden ausgewählt, ihre wichtigsten strategischen Maßnahmen wurden untersucht und in diesem Abschnitt dargestellt.

- Bilateraler Konnektivitätsindex der Linienschifffahrt - Er gibt das Integrationsniveau eines Länderpaares in globale Linienschifffahrtsnetzwerke an und spielt eine entscheidende Rolle bei der Bestimmung des bilateralen Handels, der wiederum potenziell zum Wohlstand eines Landes und seiner umliegenden Region beiträgt. Daher wurden die wichtigsten mit dem Land/der Region gemäß Berichtsumfang verbundenen Volkswirtschaften analysiert und im Branchentrend „Konnektivität der Linienschifffahrt” dargestellt.

- Konnektivität der Linienschifffahrt - Dieser Branchentrend analysiert den Stand der Konnektivität zu globalen Schifffahrtsnetzwerken auf der Grundlage des Status des Seeverkehrssektors. Er umfasst die Analyse der Konnektivitätsindizes der Linienschifffahrt, der bilateralen Schifffahrtskonnektivität und der Hafenlinienschifffahrtskonnektivität für die Geografie (Land/Region gemäß Berichtsumfang) über den Überprüfungszeitraum.

- Konnektivitätsindex der Linienschifffahrt - Er gibt an, wie gut Länder mit globalen Schifffahrtsnetzwerken verbunden sind, basierend auf dem Status ihres Seeverkehrssektors. Er basiert auf fünf Komponenten des Seeverkehrssektors: (1) Die Anzahl der Reedereien, die ein Land bedienen, (2) die Größe des größten auf diesen Diensten eingesetzten Schiffes (in TEU), (3) die Anzahl der Dienste, die ein Land mit anderen Ländern verbinden, (4) die Gesamtzahl der in einem Land eingesetzten Schiffe, (5) die Gesamtkapazität dieser Schiffe (in TEU).

- Logistikleistung - Logistikleistung und Logistikkosten sind das Rückgrat des Handels und beeinflussen die Handelskosten, wodurch Länder global wettbewerbsfähig werden. Die Logistikleistung wird durch marktweite Strategien des Lieferkettenmanagements, staatliche Dienstleistungen, Investitionen und Richtlinien, Kraftstoff-/Energiekosten, das Inflationsumfeld usw. beeinflusst. Daher wurde die Logistikleistung der untersuchten Geografie (Land/Region gemäß Berichtsumfang) in diesem Branchentrend über den Überprüfungszeitraum analysiert und dargestellt.

- Wichtigste Lkw-Lieferanten - Der Marktanteil von Lkw-Marken wird durch Faktoren wie geografische Präferenzen, Portfolio der Lkw-Typen, Lkw-Preise, lokale Produktion, Durchdringung von Lkw-Reparatur- und Wartungsdienstleistungen, Kundensupport, technologische Innovationen (wie Elektrofahrzeuge, Digitalisierung, autonome Lkw), Kraftstoffeffizienz, Finanzierungsoptionen, jährliche Wartungskosten, Verfügbarkeit von Substituten, Marketingstrategien usw. beeinflusst. Daher wurden die Verteilung (Anteil % für das Basisjahr der Studie) des Lkw-Verkaufsvolumens für führende Lkw-Marken und ein Kommentar zur aktuellen Marktlage und Markterwartung über den Prognosezeitraum in diesem Branchentrend dargestellt.

- Fertigung - Dieses Endverbraucherbranchen-Segment erfasst die externen (ausgelagerten) Logistikausgaben der Akteure in der Fertigungsindustrie. Die berücksichtigten Endverbraucher sind Betriebe, die hauptsächlich mit der chemischen, mechanischen oder physikalischen Umwandlung von Materialien oder Substanzen in neue Produkte befasst sind. Logistikdienstleister spielen eine entscheidende Rolle bei der Aufrechterhaltung eines reibungslosen Rohstoffflusses in der Lieferkette, der pünktlichen Lieferung von Fertigwaren an Händler oder Endkunden sowie der Lagerung und Versorgung der Kunden mit Rohstoffen für die Just-in-time-Fertigung.

- Tragfähigkeit der Seefrachtflotte - Die Tragfähigkeit der Seefrachtflotte spiegelt den Entwicklungsstand der maritimen Infrastruktur und des Handels einer Volkswirtschaft wider. Sie wird durch Faktoren wie Produktionsvolumen, internationalen Handel, wichtige Endverbraucherbranchen, maritime Konnektivität, Umweltvorschriften, Investitionen in die Hafeninfrastrukturentwicklung, Containerumschlagskapazität der Häfen usw. beeinflusst. Dieser Branchentrend stellt die Tragfähigkeit der Seefrachtflotte nach Schiffstyp dar, d. h. Containerschiffe, Öltanker, Massengutfrachter, allgemeine Frachtschiffe und andere Typen, zusammen mit den Einflussfaktoren für die untersuchte Geografie (Land/Region gemäß Berichtsumfang) über den Überprüfungszeitraum.

- Modaler Anteil - Der modale Anteil der Fracht wird durch Faktoren wie modale Produktivität, staatliche Vorschriften, Containerisierung, Sendungsentfernung, Anforderungen an die Temperaturkontrolle, Warenart, internationalen Handel, Gelände, Liefergeschwindigkeit, Sendungsgewicht, Massengutlieferungen usw. beeinflusst. Außerdem unterscheiden sich der modale Anteil nach Tonnage (Tonnen) und der modale Anteil nach Frachtumschlag (Tonnenkilometer) je nach durchschnittlicher Sendungsentfernung, Gewicht der wichtigsten in der Volkswirtschaft transportierten Warengruppen und Anzahl der Fahrten. Dieser Branchentrend stellt die Verteilung der nach Transportmodus beförderten Fracht (Tonnen sowie Tonnenkilometer) für das Basisjahr der Studie dar.

- Öl und Gas, Bergbau und Steinbruch - Dieses Endverbraucherbranchen-Segment erfasst die externen (ausgelagerten) Logistikausgaben der Akteure in der Extraktionsindustrie. Die berücksichtigten Endverbraucher sind Betriebe, die natürlich vorkommende mineralische Feststoffe wie Kohle und Erze, flüssige Mineralien wie Rohöl sowie Gase wie Erdgas gewinnen. Logistikdienstleister decken alle Phasen von vor- bis nachgelagert ab und spielen eine entscheidende Rolle beim Transport von Maschinen, Bohrausrüstungen, gewonnenen Mineralien, Rohöl und Erdgas sowie raffinierten/verarbeiteten Produkten von einem Ort zum anderen.

- Sonstige Endverbraucher - Das Segment sonstige Endverbraucher erfasst die externen (ausgelagerten) Logistikausgaben der Finanzdienstleistungen (BFSI), Immobilien, Bildungsdienstleistungen, Gesundheitswesen und professionellen Dienstleistungen (Verwaltung, Abfallmanagement, Rechts-, Architektur-, Ingenieur-, Design-, Beratungs- und wissenschaftliche Forschungs- und Entwicklungsdienstleistungen). Logistikdienstleister spielen eine entscheidende Rolle bei der zuverlässigen Bewegung von Lieferungen und Dokumenten zu und von diesen Branchen, wie dem Transport von Ausrüstungen oder Ressourcen, dem Versand vertraulicher Dokumente und Akten sowie der Bewegung von medizinischen Waren und Verbrauchsmaterialien (chirurgische Verbrauchsmaterialien und Instrumente, einschließlich Handschuhe, Masken, Spritzen, Ausrüstungen), um nur einige zu nennen.

- Sonstige Dienstleistungen - Das Segment sonstige Dienstleistungen erfasst Einnahmen aus (1) Mehrwertdiensten für den Gütertransport auf Straße, Schiene, Luft sowie See und Binnenwasserstraßen, (2) Mehrwertdiensten für den Seefrachtverkehr (Betrieb von Terminaleinrichtungen wie Häfen und Piers, Betrieb von Wasserstraßenschleusen, Navigations-, Lotsen- und Anlegeaktivitäten, Leichterung, Bergungsaktivitäten, Leuchtturmaktivitäten sowie andere sonstige Unterstützungsaktivitäten), (3) Mehrwertdiensten für den Landgüterverkehr (Betrieb von Terminaleinrichtungen wie Bahnhöfen, Güterumschlagsbahnhöfen, Betrieb von Eisenbahninfrastruktur, Rangier- und Verschubaktivitäten, Abschleppen und Pannenhilfe, Verflüssigung von Gas für Transportzwecke sowie andere sonstige Unterstützungsaktivitäten), (4) Mehrwertdiensten für den Luftfrachtverkehr (Betrieb von Terminaleinrichtungen wie Luftfrachtterminals, Flughafen- und Flugsicherungsaktivitäten, Bodendienstleistungen auf Flugfeldern, Pistenwartung, Inspektion/Überführung/Wartung/Prüfung von Flugzeugen, Flugzeugbetankungsdienste sowie andere sonstige Unterstützungsaktivitäten), (5) Mehrwertdiensten für Lagerungs- und Lagerhaltungsdienstleistungen (Betrieb von Getreidesilos, allgemeinen Warenlagern, Kühllagern, Lagertanks usw., Lagerung von Waren in Freihandelszonen, Schockgefrieren, Verpacken von Waren für den Versand, Verpacken und Vorbereiten von Waren für den Versand, Etikettieren und/oder Bedrucken der Verpackung, Zusammenstellen und Verpacken von Kits sowie andere sonstige Unterstützungsaktivitäten) und (6) Mehrwertdiensten für Kurier-, Express- und Paketdienste (Abholung, Sortierung).

- Hafenaufrufe und -leistung - Die Leistung der Häfen ist entscheidend für die Güterbeförderung, den Handel, die globale Konnektivität, erfolgreiche Wachstumsstrategien, die Investitionsattraktivität für Produktions- und Vertriebssysteme einer Volkswirtschaft und beeinflusst damit das BIP, die Beschäftigung, das Pro-Kopf-Einkommen und das Industriewachstum. Daher wurden Hafenleistungsparameter wie die mittlere Verweildauer von Schiffen in den Häfen, das Durchschnittsalter, die Größe, die Frachtkapazität, die Containerkapazität der in die Häfen einlaufenden Schiffe, Hafenaufrufe und der Containerhafen-Durchsatz analysiert und in diesem Branchentrend dargestellt.

- Hafenlinienschifffahrts-Konnektivitätsindex - Er spiegelt die Position eines Hafens im globalen Linienschifffahrtsnetzwerk wider, wobei ein höherer Indexwert mit besserer Konnektivität verbunden ist. Effiziente und gut vernetzte Häfen (1) tragen zur Minimierung der Transportkosten bei, verknüpfen Lieferketten und unterstützen den internationalen Handel, (2) ebnen den Weg für Skaleneffekte und die Entwicklung von Fachwissen, indem sie Produzenten ermöglichen, Möglichkeiten auf inländischen sowie ausländischen Märkten besser zu nutzen. Daher wurden die wichtigsten strategisch bedeutsamen Häfen im Land/der Region gemäß Berichtsumfang analysiert und im Branchentrend „Konnektivität der Linienschifffahrt” dargestellt.

- Hafendurchsatz - Er spiegelt die Menge der Fracht oder die Anzahl der Schiffe wider, die ein Hafen jährlich abfertigt. Er kann sich auf (1) Frachttonnage, (2) Container-TEU und (3) Schiffsaufrufe beziehen. Der Hafendurchsatz in Bezug auf die Gesamtzahl der abgefertigten Container (TEU) wurde im Branchentrend „Hafenaufrufe und -leistung” dargestellt.

- Erzeugerpreisinflation - Sie gibt die Inflation aus Sicht der Produzenten an, d. h. den durchschnittlichen Verkaufspreis, den sie für ihre Produktion über einen Zeitraum erhalten. Die jährliche Veränderung (Jahresvergleich) des Erzeugerpreisindex wird als Erzeugerpreisinflation im Branchentrend „Inflation” ausgewiesen. Da der Erzeugerpreisindex Preisbewegungen auf umfassendste Weise erfasst, wird er von Regierungen, Banken, der Industrie und Wirtschaftskreisen weit verbreitet genutzt und gilt als wichtig für die Formulierung von Handels-, Fiskal- und anderen Wirtschaftspolitiken. Die Daten wurden in Verbindung mit der Verbraucherpreisinflation verwendet, um das Inflationsumfeld besser zu verstehen.

- Segmenterlös - Der Segmenterlös wurde für alle wichtigen Akteure im Markt trianguliert oder berechnet und dargestellt. Er bezieht sich auf den marktspezifischen Umsatz im Bereich Fracht und Logistik, den das Unternehmen im Basisjahr der Studie in der untersuchten Geografie (Land oder Region gemäß Berichtsumfang) erzielt hat. Er wird durch die Untersuchung und Analyse wichtiger Parameter wie Finanzdaten, Dienstleistungsportfolio, Mitarbeiterstärke, Flottengröße, Investitionen, Anzahl der präsenten Länder, wichtige Volkswirtschaften usw. berechnet, die das Unternehmen in seinen Jahresberichten und auf seiner Webseite veröffentlicht hat. Für Unternehmen mit spärlichen Finanzoffenlegungen wurden kostenpflichtige Datenbanken wie D&B Hoovers und Dow Jones Factiva herangezogen und durch Branchen-/Experteninteraktionen verifiziert.

- BIP des Transport- und Lagerungssektors - Wert und Wachstum des BIP des Transport- und Lagerungssektors stehen in direktem Zusammenhang mit der Größe des Fracht- und Logistikmarkts. Daher wurde diese Variable über den Überprüfungszeitraum in Wertangaben (USD) und als Anteil % am Gesamt-BIP in diesem Branchentrend untersucht und dargestellt. Die Daten wurden durch prägnante und relevante Kommentare zu Investitionen, Entwicklungen und der aktuellen Marktlage ergänzt.

- Trends in der E-Commerce-Branche - Verbesserte Internetkonnektivität und ein Boom bei der Smartphone-Durchdringung, verbunden mit steigenden verfügbaren Einkommen, haben weltweit zu einem phänomenalen Wachstum des E-Commerce-Markts geführt. Online-Käufer benötigen eine schnelle und effiziente Lieferung ihrer Bestellungen, was zu einer Zunahme der Nachfrage nach Logistikdienstleistungen, insbesondere E-Commerce-Abwicklungsdienstleistungen, führt. Daher wurden der Bruttoumsatzwert, das historische und prognostizierte Wachstum sowie die Aufschlüsselung der wichtigsten Warengruppen in der E-Commerce-Branche für die untersuchte Geografie (Land oder Region gemäß Berichtsumfang) analysiert und in diesem Branchentrend dargestellt.

- Trends in der Fertigungsindustrie - Die Fertigungsindustrie umfasst die Umwandlung von Rohstoffen in Fertigprodukte, während die Logistikbranche den effizienten Fluss von Rohstoffen zur Fabrik und den Transport der gefertigten Produkte zu Händlern und Verbrauchern sicherstellt. Angebot und Nachfrage beider Branchen sind stark miteinander verknüpft und entscheidend für eine nahtlose Lieferkette. Daher wurden die Bruttowertschöpfung, die Aufschlüsselung der Bruttowertschöpfung in wichtige Fertigungssektoren und das Wachstum der Fertigungsindustrie über den Überprüfungszeitraum analysiert und in diesem Branchentrend dargestellt.

- Lkw-Flottengrößen nach Typ - Der Marktanteil von Lkw-Typen wird durch Faktoren wie geografische Präferenzen, wichtige Endverbraucherbranchen, Lkw-Preise, lokale Produktion, Durchdringung von Lkw-Reparatur- und Wartungsdienstleistungen, Kundensupport, technologische Disruptionen (wie Elektrofahrzeuge, Digitalisierung, autonome Lkw) usw. beeinflusst. Daher wurden die Verteilung (Anteil % für das Basisjahr der Studie) des Lkw-Bestands nach Lkw-Typ, Marktdisruptoren, Lkw-Fertigungsinvestitionen, Lkw-Spezifikationen, Lkw-Nutzungs- und Importvorschriften sowie die Markterwartung über den Prognosezeitraum in diesem Branchentrend dargestellt.

- Betriebskosten des Lkw-Verkehrs - Die Hauptgründe für die Messung/Benchmarking der Logistikleistung eines Lkw-Unternehmens sind die Reduzierung der Betriebskosten und die Steigerung der Rentabilität. Andererseits hilft die Messung der Betriebskosten dabei, festzustellen, ob und wo betriebliche Änderungen zur Kostenkontrolle vorgenommen werden müssen, und Bereiche für verbesserte Leistung zu identifizieren. Daher wurden in diesem Branchentrend die Betriebskosten des Lkw-Verkehrs und die beteiligten Variablen, d. h. Fahrerlöhne und -leistungen, Kraftstoffpreise, Reparatur- und Wartungskosten, Reifenkosten usw., über das Basisjahr der Studie untersucht und für die untersuchte Geografie (Land oder Region gemäß Berichtsumfang) dargestellt.

- Lagerung und Lagerhaltung - Das Segment Lagerung und Lagerhaltung erfasst Einnahmen aus dem Betrieb von allgemeinen Warenlagern, Kühllagern und anderen Arten von Lagerungs- und Lagerhaltungseinrichtungen. Diese Betriebe übernehmen die Verantwortung für die Lagerung und Sicherung der Waren gegen Entgelt. Mehrwertdienste, die sie möglicherweise erbringen, gelten als Teil des Segments „sonstige Dienstleistungen”. Hier beziehen sich Mehrwertdienste auf eine Reihe von Dienstleistungen im Zusammenhang mit der Verteilung der Waren eines Kunden und können Etikettierung, Stückelung, Bestandskontrolle und -management, leichte Montage, Auftragserfassung und -abwicklung, Verpackung, Kommissionierung und Verpackung, Preisauszeichnung und Etikettierung sowie Transportorganisation umfassen.

- Groß- und Einzelhandel - Dieses Endverbraucherbranchen-Segment erfasst die externen (ausgelagerten) Logistikausgaben der Groß- und Einzelhändler. Die berücksichtigten Endverbraucher sind Betriebe, die hauptsächlich mit dem Groß- oder Einzelhandel von Waren, im Allgemeinen ohne Umwandlung, und der Erbringung von Dienstleistungen im Zusammenhang mit dem Warenverkauf befasst sind. Logistikdienstleister spielen eine entscheidende Rolle bei der zuverlässigen Bewegung von Lieferungen zu und Fertigprodukten von Produktionsstätten zu Händlern und schließlich zum Endkunden, wobei Aktivitäten wie Materialbeschaffung, Transport, Auftragsabwicklung, Lagerung und Lagerhaltung, Nachfrageprognose und Bestandsmanagement abgedeckt werden.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Achslast | Die Achslast eines Radfahrzeugs ist das Gesamtgewicht, das für alle mit einer bestimmten Achse verbundenen Räder auf der Fahrbahn lastet. |

| Rücktransport | Rücktransport ist die Rückwärtsbewegung eines Transportfahrzeugs von seinem ursprünglichen Bestimmungsort zu seinem ursprünglichen Abfahrtsort. |

| Konnossement | Ein Konnossement ist ein rechtliches Dokument, das von einem Spediteur an einen Verlader ausgestellt wird und Art, Menge und Bestimmungsort der beförderten Waren detailliert beschreibt. |

| Bunkerung | Bunkerung ist der Prozess der Versorgung eines Schiffes mit Kraftstoff und/oder Gasöl für den Antrieb (dieser Kraftstoff wird als Bunker bezeichnet). Sie umfasst die Logistik des Ladens und Verteilens des Kraftstoffs auf die verfügbaren Schiffstanks. Eine Person, die mit dem Handel von Bunker (Kraftstoff) befasst ist, wird als Bunker-Händler bezeichnet. |

| Bunkerungsdienstleistung | Eine Bunkerungsdienstleistung ist die Versorgung eines Schiffes mit einer angeforderten Qualität und Menge an Bunker. |

| C-Commerce | C-Commerce (kollaborativer Handel) beschreibt elektronisch ermöglichte Geschäftsinteraktionen zwischen dem internen Personal eines Unternehmens, Geschäftspartnern und Kunden innerhalb einer Handelsgemeinschaft. Die Handelsgemeinschaft könnte eine Branche, ein Branchensegment, eine Lieferkette oder ein Lieferkettensegment sein. |

| Kabotage | Transport durch ein in einem Land zugelassenes Fahrzeug, der auf dem nationalen Territorium eines anderen Landes durchgeführt wird. |

| Frachtführer vor Ort | Ein Bodentransportdienst, der die Abholung und Zustellung von Fracht an Orten bereitstellt, die nicht direkt von einem Luft- oder Seefrachtführer bedient werden. |

| Kontraktlogistik | Kontraktlogistik bezieht sich auf die Auslagerung von Ressourcenmanagementaufgaben durch ein Unternehmen an ein auf logistische Angelegenheiten spezialisiertes Drittunternehmen, wie Transport, Lagerung und Auftragsabwicklung. |

| Kurier | Ein Unternehmen, das zum Versenden von Nachrichten, Paketen usw. genutzt wird. Kurierdienst bezieht sich auf den schnellen Tür-zu-Tür-Abhol- und Zustelldienst für Waren oder Dokumente. Er kann lokal oder international sein. Ein Unternehmen, das solche Zustelldienste anbietet, wird als Kurierunternehmen bezeichnet. Ein Kurierunternehmen stellt Personen ein, um seine Dienstleistungen zu erbringen. Eine solche vom Kurierdienstunternehmen eingestellte Person wird als Kurier bezeichnet. |

| Crossdocking | Crossdocking ist eine Praxis im Logistikmanagement, die das Entladen eingehender Lieferfahrzeuge und das direkte Verladen der Materialien in ausgehende Lieferfahrzeuge umfasst, wobei traditionelle Lagerlogistikpraktiken wegfallen und Zeit und Geld gespart werden. |

| Drittlandshandel | Internationaler Transport zwischen zwei verschiedenen Ländern, der von einem in einem dritten Land zugelassenen Fahrzeug durchgeführt wird. Ein Drittland ist ein anderes Land als das Lade-/Einschiffungsland und das Entlade-/Ausschiffungsland. |

| Zollabfertigung | Die Verfahren zur Freigabe von Fracht durch den Zoll durch bestimmte Formalitäten wie die Vorlage von Einfuhrlizenzen/-genehmigungen, die Zahlung von Einfuhrzöllen und andere erforderliche Dokumentationen je nach Art der Fracht, wie FCC- oder FDA-Genehmigung. |

| Zollsiegel | Zollsiegel bezeichnet ein Siegel, einen Stempel oder ein anderes Sicherungsmittel, das von Zollbeamten angebracht wird, um die Unverletzlichkeit von Waren, kommerziellen Transportmitteln oder Lagerhäusern zu gewährleisten. |

| Gefahrgut | Gefahrgut (oder gefährliche Stoffe oder HAZMAT) umfasst entzündliche Flüssigkeiten/Feststoffe, Gase, komprimierte, verflüssigte, unter Druck gelöste Stoffe, Korrosiva, oxidierende Stoffe, explosive Stoffe und Gegenstände, Stoffe, die bei Kontakt mit Wasser entzündliche Gase abgeben, organische Peroxide, giftige Stoffe, infektiöse Stoffe, radioaktive Materialien, sonstige gefährliche Güter und Gegenstände. |

| Direktlieferung | Direktlieferung ist eine Methode zur Lieferung von Waren direkt vom Lieferanten oder Produkteigentümer an den Kunden. In den meisten Fällen bestellt der Kunde die Waren beim Produkteigentümer. Dieses Lieferschema reduziert Transport- und Lagerkosten, erfordert jedoch zusätzliche Planung und Verwaltung. |

| Drayage | Drayage ist eine Form des Lkw-Transports, die die verschiedenen Transportmodi (intermodal) verbindet, wie Seefracht oder Luftfracht. Es handelt sich um eine Kurzstreckenfahrt, die Waren von einem Ort zum anderen transportiert, in der Regel vor oder nach dem Langstreckentransport. Drayage-Lkw bewegen Fracht zu und von verschiedenen Bestimmungsorten, wie Containerschiffen, Lagerplätzen, Auftragsabwicklungslagern und Rangierbahnhöfen. In der Regel transportiert Drayage Waren nur über kurze Entfernungen und operiert nur in einem Ballungsraum. Es erfordert auch nur einen Fahrer in einer einzigen Schicht. |

| Trockendock | Trockendock ist ein Begriff für Reparaturen oder wenn ein Schiff in die Werft gebracht wird. Beim Trockendocken wird das gesamte Schiff auf trockenes Land gebracht, damit die untergetauchten Teile des Rumpfes gereinigt oder inspiziert werden können. |

| Trockencontainer-Auflieger | Ein Trockencontainer-Auflieger ist eine Art Sattelauflieger, der vollständig geschlossen ist, um Sendungen vor äußeren Einflüssen zu schützen. Trockencontainer-Auflieger sind für den Transport von palettierten, verpackten oder losen Gütern ausgelegt, sind nicht temperaturgeführt (im Gegensatz zu Kühlfahrzeugen) und können keine übergroßen Sendungen transportieren (im Gegensatz zu Tiefladeaufliegern). |

| Feedering | Transportdienst, bei dem beladene oder leere Container in einer Region auf ein „Mutterschiff” für eine Langstrecken-Seereise umgeladen werden. |

| Endnachfrage | Die Endnachfrage umfasst alle Arten von Waren (Güter sowie Dienstleistungen), die als Endverbrauch konsumiert werden, und kann den privaten Konsum oder den Konsum durch die Regierung, durch Unternehmen als Kapitalinvestition und als Exporte umfassen. Sie umfasst alle Arten von Waren (Güter sowie Dienstleistungen), die als Endverbrauch konsumiert werden, und kann den privaten Konsum oder den Konsum durch die Regierung, durch Unternehmen als Kapitalinvestition und als Exporte umfassen. |

| Erstzustellung | Erstzustellung bezieht sich auf die erste Phase des Transports. Dies ist der Zeitpunkt, an dem das Paket das Lager des Verkäufers verlässt und vom Kurierabholbeauftragten zur Bearbeitung oder zum Lager gebracht wird. Sobald das Paket das Postamt oder den Hub des Kuriers erreicht, wird es sortiert und weiter transportiert, bis es die Haustür des Kunden erreicht. |

| Fiskalische Lagerdienste | Dies bezeichnet eine Einrichtung, die klar von anderen Räumlichkeiten getrennt ist, in der die verbrauchsteuerpflichtigen Waren von einem zugelassenen Lagerhalter im Rahmen eines Steueraussetzungsverfahrens im Verlauf seiner Geschäftstätigkeit unter den von den Zollbehörden festgelegten Bedingungen hergestellt, verarbeitet, gelagert, empfangen oder versandt werden. |

| Tieflader | Er hat einen flach geformten Aufbau für einfaches Be- und Entladen von Waren. Der Tieflader wird hauptsächlich für den Transport schwerer, übergroßer, breiter und unempfindlicher Waren verwendet. |

| Tieflader-Lkw | Ein Tieflader-Lkw ist eine Art Lkw mit starrem Design. Er hat einen flach geformten Aufbau für einfaches Be- und Entladen von Waren. Der Tieflader-Lkw wird hauptsächlich für den Transport schwerer, übergroßer, breiter und unempfindlicher Waren wie Maschinen, Baumaterialien oder Ausrüstungen verwendet. Aufgrund des offenen Aufbaus des Lkw dürfen die damit transportierten Waren nicht regenempfindlich sein. Funktional ist der Tieflader-Lkw mit einem Tiefladeauflieger vergleichbar. |

| Frachttransitzeit | Die Transitzeit ist die Zeit, die eine Sendung benötigt, um nach der Abholung an einem bestimmten Abholpunkt an ihrem endgültigen Bestimmungsort zugestellt zu werden. |

| Halal-Logistik | Sie bezieht sich auf den Prozess der Verwaltung von Logistikoperationen wie Flottenmanagement, Lagerung/Lagerhaltung und Materialhandhabung gemäß den Grundsätzen des islamischen Rechts, um die Integrität der Halal-Produkte am Verbrauchsort zu gewährleisten. |

| Güterbeförderung | Der kommerzielle Transport von Waren. |

| Eingehende Logistik | Eingehende Logistik ist die Art und Weise, wie Materialien und andere Waren in ein Unternehmen gebracht werden. Dieser Prozess umfasst die Schritte zur Bestellung, zum Empfang, zur Lagerung, zum Transport und zur Verwaltung eingehender Lieferungen. Die eingehende Logistik konzentriert sich auf den Versorgungsteil der Angebots-Nachfrage-Gleichung. |

| Zwischennachfrage | Die Zwischennachfrage umfasst Waren, Dienstleistungen sowie Instandhaltungs- und Reparaturbauten, die an Unternehmen verkauft werden, ohne Kapitalinvestitionen. |

| International beladen | Ladeort der Waren im meldenden Land (d. h. dem Land, in dem das den Transport durchführende Fahrzeug zugelassen ist) und Entladeort in einem anderen Land. |

| International entladen | Entladeort der Waren im meldenden Land (d. h. dem Land, in dem das den Transport durchführende Fahrzeug zugelassen ist) und Ladeort in einem anderen Land. |

| Letzte-Meile-Zustellung | Letzte-Meile-Zustellung bezieht sich auf den allerletzten Schritt des Zustellprozesses, wenn ein Paket von einem Transportknotenpunkt zu seinem endgültigen Bestimmungsort bewegt wird – in der Regel ein Privathaushalt oder ein Einzelhandelsgeschäft. |

| Teilladung | Eine Teilladung beschreibt Waren, die einen Lkw nur teilweise füllen. Im Wesentlichen ist die Menge der Sendung größer als eine Stückgutsendung. Außerdem kann die Sendung einen Lkw nicht vollständig belegen, d. h. ihre Kapazität ist viel geringer als eine Vollladungssendung. |

| Lokomotivtraktion | Der Transport von Kohle, Erz, Arbeitern und Materialien unter Tage mittels lokomotivgezogener Grubenwagen. Die Lokomotive kann durch Batterie, Diesel, Druckluft, Oberleitung oder eine Kombination wie Batterie-Oberleitung oder Oberleitung-Kabelrolle angetrieben werden. |

| Milkrun | Ein Milkrun ist eine Liefermethode, die zum Transport gemischter Ladungen von verschiedenen Lieferanten zu einem Kunden verwendet wird. Anstatt dass jeder Lieferant jede Woche einen Lkw schickt, um die Bedürfnisse eines Kunden zu erfüllen, besucht ein Lkw (oder Fahrzeug) die Lieferanten, um die Ladungen für diesen Kunden abzuholen. Diese Transportmethode hat ihren Namen von der Praxis der Milchwirtschaft, bei der ein Tankwagen Milch von mehreren Milchviehbetrieben für die Lieferung an ein Milchverarbeitungsunternehmen sammelte. |

| Mehrländer-Konsolidierung | Mehrländer-Konsolidierung ist eine kostengünstige Lösung, die die Fracht aus verschiedenen Ursprungsländern konsolidiert, um vollständige Containerladungen aufzubauen. Sie eignet sich am besten für Unternehmen, die geringe Warenmengen aus mehreren Ländern importieren, aber von den wirtschaftlicheren Frachtraten für vollständige Containerladungen profitieren möchten. |

| Multimodale Logistik | Multimodaler Transport oder multimodaler Versand bezieht sich auf Logistik- und Frachtprozesse, die mehrere Transportmodi erfordern. |

| Omnichannel-Logistik | Omnichannel-Distribution ist ein Mehrkanalansatz, den Unternehmen verfolgen, um Kunden die Möglichkeit zu geben, Bestellungen über mehrere Vertriebskanäle mit nahtloser Integration zu kaufen und zu empfangen. Einige der Möglichkeiten sind: 1. Online kaufen, dann im stationären Geschäft abholen; 2. Online kaufen, dann nach Hause oder an einen anderen Ort liefern lassen; 3. Im Geschäft kaufen, mit Lieferung nach Hause oder an einen anderen Ort; 4. Direktlieferung aus einem Lager oder Fertigungszentrum in ein Geschäft, nach Hause oder an einen anderen Ort; 5. Online kaufen, dann im Geschäft oder online zurückgeben; 6. Online kaufen, dann online zurückgeben. |

| Übermaßfracht | Übermaßfracht ist jede Fracht, die nicht in sechsseitige Versandcontainer geladen werden kann, weil sie einfach zu groß ist. Der Begriff ist eine sehr lockere Klassifizierung aller Fracht mit Abmessungen, die die maximalen 40HC-Containerabmessungen überschreiten. Das bedeutet eine Länge über 12,05 Meter, eine Breite über 2,33 Meter oder eine Höhe über 2,59 Meter. |

| Sonstige Schiffe | Sonstige Schiffe umfassen: Flüssiggastanker, Flüssigerdgastanker, Parcel-Tanker (Chemikalientanker), Spezialtanker, Kühlschiffe, Offshore-Versorgungsschiffe, Schlepper, Bagger, Kreuzfahrtschiffe, Fähren, sonstige Nicht-Frachtschiffe. |

| Sonstige Spezialgüter | Sonstige Spezialgüter umfassen vorgeschlingte Güter (Waren, ein oder mehrere Artikel, die mit einer oder mehreren Schlingen geliefert werden), mobile Einheiten (selbstfahrende mobile Einheiten, nicht selbstfahrende Einheiten, abgerollte Fahrzeuge), übergroße Ausrüstungsladungen (leichte und schwere Maschinen, die oft zu groß oder zu schwer sind), hochwertige Fracht, die zusätzlichen Schutz benötigt, wie Elektronik, Finanzdienstleistungen-Straßenfracht. |

| Ausgelagerter Gütertransport | Transport gegen Entgelt oder Vergütung; die Beförderung von Waren gegen Entgelt. |

| Paletten | Erhöhte Plattform, die das Heben und Stapeln von Waren erleichtern soll. |

| Befestigte Straße | Straße, die mit gebrochenem Stein (Makadam) mit Kohlenwasserstoffbindemittel oder bituminierten Mitteln, mit Beton oder mit Pflastersteinen befestigt ist. |

| Q-Commerce | Q-Commerce, auch als Schnellhandel bezeichnet, ist eine Art E-Commerce, bei dem der Schwerpunkt auf schnellen Lieferungen liegt, typischerweise in weniger als einer Stunde. |

| Kai | Eine Stein- oder Metallplattform, die neben oder in das Wasser hineinragt und zum Be- und Entladen von Schiffen dient. |

| Recommerce | Recommerce ist der Verkauf von zuvor besessenen Artikeln über Online-Marktplätze an Käufer, die sie wiederverwenden, recyceln oder weiterverkaufen. |

| Retourenlogistik | Retourenlogistik ist eine Art des Lieferkettenmanagements, bei der Waren von Kunden zurück zu den Verkäufern oder Herstellern bewegt werden. |

| Straßengütertransportdienst | Die Beauftragung einer Lkw-Agentur für den Transport von Waren (Rohstoffe oder Fertigwaren einschließlich Feststoffe und Flüssigkeiten) vom Ursprungsort zu einem Bestimmungsort innerhalb des Landes (Inland) oder grenzüberschreitend (international) bildet den Straßengütertransportmarkt. Der Dienst kann als Vollladung oder Stückgut, containerisiert oder nicht containerisiert, temperaturgeführt oder nicht temperaturgeführt, Kurzstrecke oder Langstrecke angeboten werden. |

| Ro-Ro-Fracht | Ro-Ro-Schiffe (Roll-on/Roll-off) sind Frachtschiffe, die für den Transport von Radfahrzeugen wie Autos, Motorrädern, Lkw, Sattelzügen, Bussen, Anhängern und Eisenbahnwaggons ausgelegt sind, die auf eigenen Rädern oder mit einem Plattformfahrzeug wie einem selbstfahrenden modularen Transporter auf das Schiff gefahren und von diesem heruntergefahren werden. |

| Wechselbehälter | Ein Wechselbehälter ist einer der Typen von Standardfrachtcontainern für den Straßen- und Schienentransport. |

| Tankleichter | Ein nicht selbstfahrendes Schiff, das hauptsächlich für den Transport von flüssigen, festen oder gasförmigen Waren oder Ladungen in loser Schüttung in Laderäumen (oder Tanks) durch Flüsse und Binnenwasserstraßen gebaut oder angepasst wurde und gelegentlich Waren oder Ladungen durch Ozeane und Meere transportieren kann, wenn es von einer Binnenwasserstraße zur anderen in Transit ist. Die transportierten Waren oder Ladungen stehen in direktem Kontakt mit dem Tankinneren. |

| Curtainsider-Fahrzeug | Tautliner und Curtainsider werden als Gattungsbezeichnungen für Planenfahrzeuge/Auflieger verwendet. Die Planen sind dauerhaft an einer Laufschiene oben und abnehmbaren Schienen/Stangen vorne und hinten befestigt, sodass die Planen geöffnet werden können und Gabelstapler entlang der Seiten für einfaches und effizientes Be- und Entladen eingesetzt werden können. Wenn sie für die Fahrt geschlossen sind, werden vertikale Ladungssicherungsgurte an einer Seilschiene unter dem Lkw-Bett befestigt und verbinden den Lkw-Boden und die Plane entlang beider Seiten. Winden an beiden Enden der Plane spannen diese, daher der Name „Tautliner”. Dies verhindert, dass die Plane im Wind flattert oder trommelt, und kann auch dazu beitragen, leichte Ladungen vor dem seitlichen Verrutschen zu bewahren. |

| Umladung | Umladung ist ein Versandbegriff, der sich auf den Transfer von Waren von einem Transportmodus auf einen anderen auf dem Weg zu ihrem endgültigen Bestimmungsort bezieht. |

| Tsubo | Eine japanische Flächeneinheit, die 35,58 Quadratfuß entspricht. |

| Unbefestigte Straße | Straße mit stabilisierter Basis, die nicht mit gebrochenem Stein, Kohlenwasserstoffbindemittel oder bituminierten Mitteln, Beton oder Pflastersteinen befestigt ist. |

| Schiffsbetreuungsdienste | Dazu gehören Schiffswartung, Reparaturen, Reinigung, Pflege des Rumpfes, der Takelage und der Ausrüstung. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren gegen verfügbare historische Marktzahlen getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen erstellt.

- Schritt 2: Aufbau eines Marktmodells: Marktgrößenschätzungen für die Prognosejahre erfolgen in nominalen Größen. Inflation wird als Teil der Preisgestaltung betrachtet, und der durchschnittliche Verkaufspreis variiert während des gesamten Prognosezeitraums für jedes Land.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden über alle Ebenen und Funktionen hinweg ausgewählt, um ein ganzheitliches Bild des untersuchten Markts zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen