Größe und Marktanteil des kolumbianischen Fracht- und Logistikmarkts

Marktübersicht

| Studienzeitraum | 2018 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

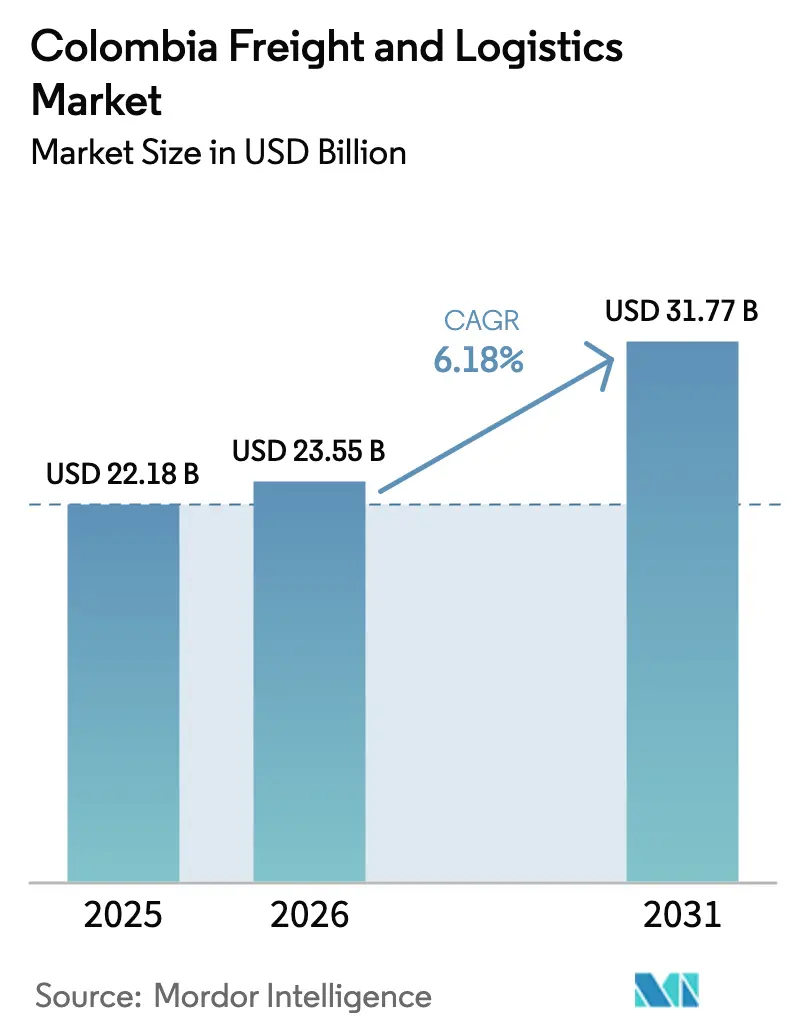

| Marktgröße im Basisjahr (2025) | 22.18 Milliarden US-Dollar |

| Marktgröße (2026) | 23.55 Milliarden US-Dollar |

| Marktgröße (2031) | 31.77 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.18% CAGR |

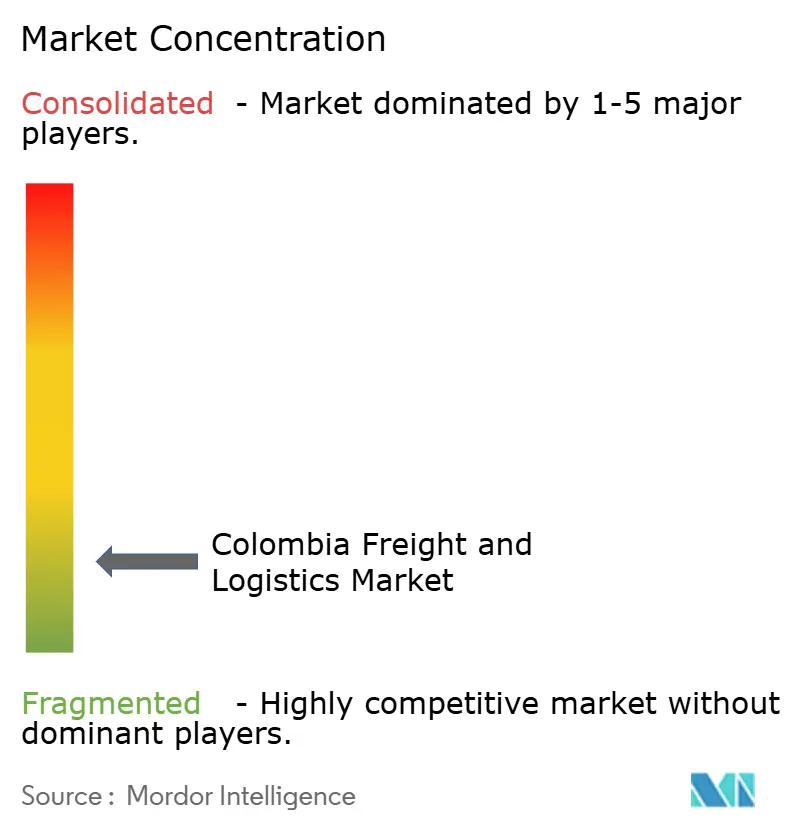

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des kolumbianischen Fracht- und Logistikmarkts von Mordor Intelligence

Die Größe des kolumbianischen Fracht- und Logistikmarkts wird im Jahr 2026 auf USD 23,55 Milliarden geschätzt, ausgehend von einem Wert von USD 22,18 Milliarden im Jahr 2025, mit Prognosen für 2031 von USD 31,77 Milliarden, was einem Wachstum von 6,18 % CAGR über den Zeitraum 2026–2031 entspricht. Die zentrale Lage Kolumbiens zwischen dem Atlantik- und dem Pazifikbecken, die stetige Zunahme des E-Commerce sowie öffentlich-private Infrastrukturverbesserungen beschleunigen das Frachtaufkommen und verändern die Routenmuster. Straßenkorridore, die im Rahmen des Konzessionsprogramms der vierten und fünften Generation (4G/5G) finanziert werden, verkürzen die Transitzeiten, während das Dekret 659/2024 die Zollverweilzeiten reduziert. Wachsende formelle Einzelhandelsaktivitäten und die Verbreitung digitaler Zahlungsmittel erweitern den Kundenstamm für organisierte Logistik, und die Hafenmodernisierung – am deutlichsten in Cartagena – steigert weiterhin die Attraktivität des Landes als Umschlagplatz. Sicherheitsbedingte Störungen und Peso-Volatilität erhöhen nach wie vor die Betriebskosten, doch technologiegestütztes Flottenmanagement und multimodale Initiativen gleichen diese Gegenwindfaktoren schrittweise aus.

Wichtigste Erkenntnisse des Berichts

- Nach Logistikfunktion führte der Gütertransport mit einem Anteil von 60,10 % am kolumbianischen Fracht- und Logistikmarkt im Jahr 2025; Kurier-, Express- und Paketdienste (CEP) werden voraussichtlich mit einer CAGR von 7,02 % zwischen 2026 und 2031 wachsen.

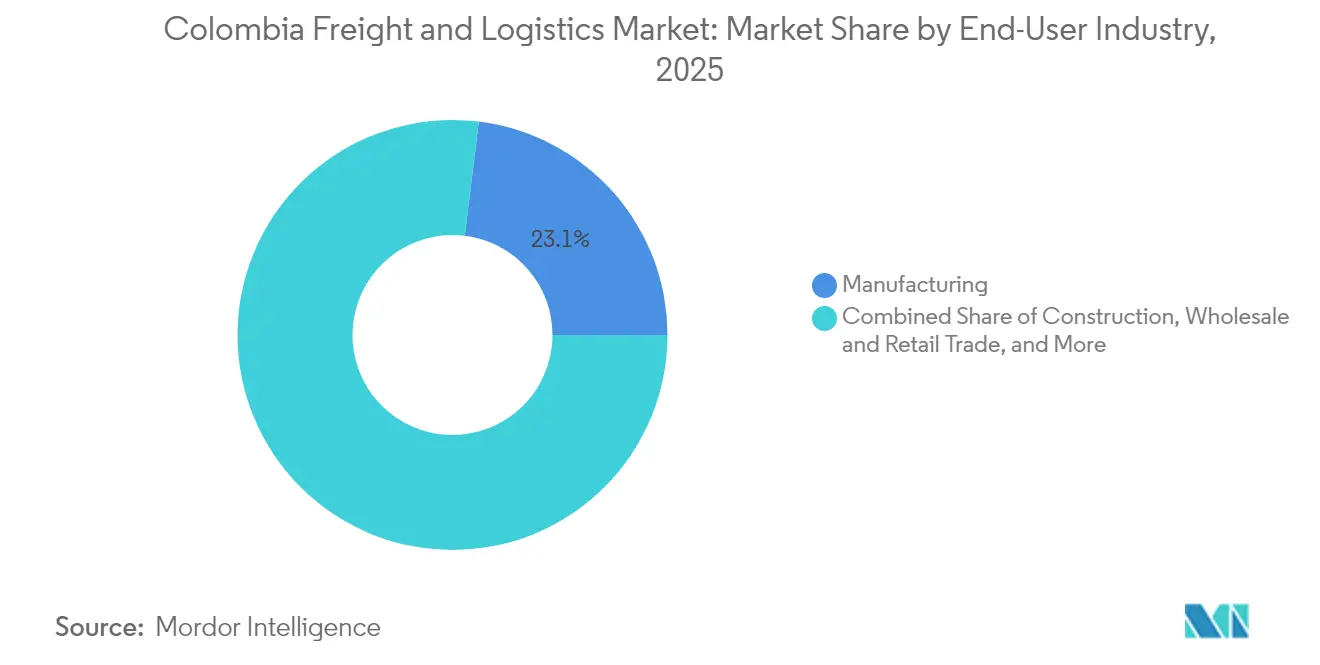

- Nach Endverbraucherbranche entfiel auf die Fertigung ein Anteil von 23,05 % an der Größe des kolumbianischen Fracht- und Logistikmarkts im Jahr 2025, während der Groß- und Einzelhandel die höchste CAGR von 6,55 % zwischen 2026 und 2031 verzeichnen dürfte.

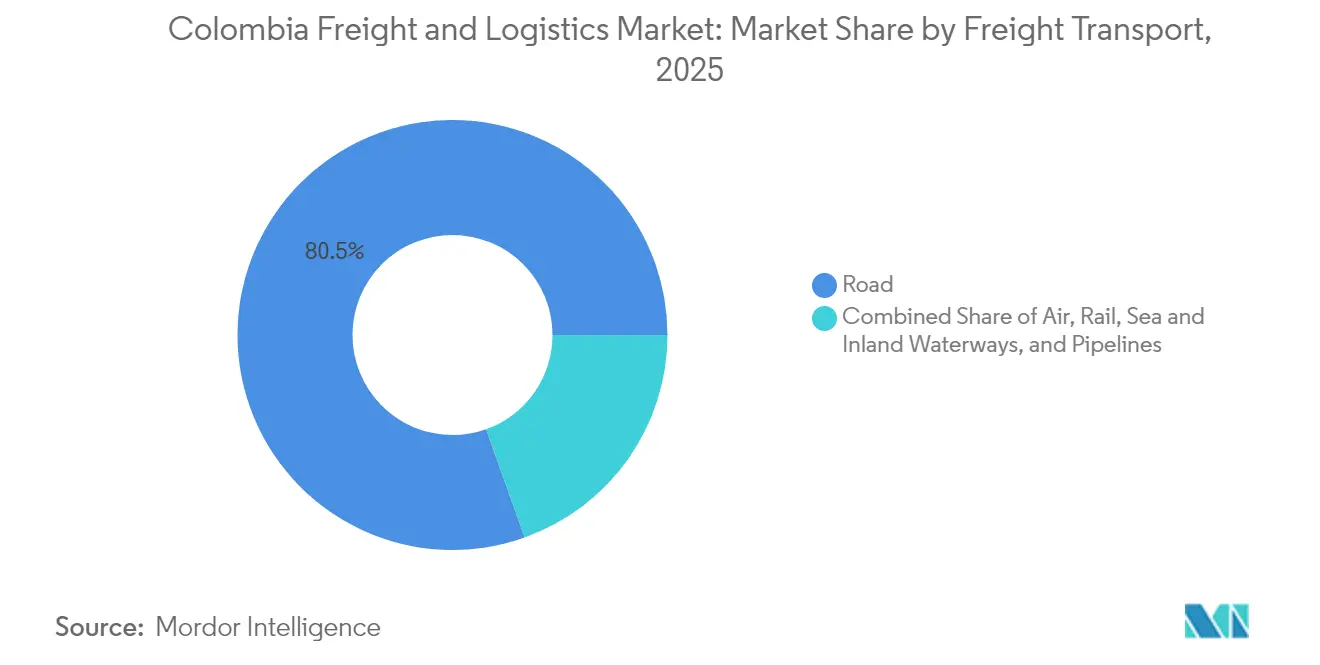

- Nach Gütertransportmodus wickelte der Straßengüterverkehr im Jahr 2025 einen Umsatzanteil von 80,45 % ab, während See- und Binnenwasserstraßen die höchste CAGR von 6,84 % zwischen 2026 und 2031 erzielen sollen.

- Nach CEP-Zielgebiet entfielen auf Inlandspakete im Jahr 2025 ein Umsatzanteil von 64,35 %; internationale CEP-Sendungen werden voraussichtlich mit einer CAGR von 7,28 % zwischen 2026 und 2031 wachsen.

- Im Bereich Lagerung und Lagerhaltung dominierten nicht temperaturgeführte Flächen mit einem Anteil von 92,14 % im Jahr 2025, doch temperaturgeführte Kapazitäten werden voraussichtlich mit einer CAGR von 5,88 % zwischen 2026 und 2031 schneller wachsen.

- Nach Speditionsmodus trug die See- und Binnenwasserstraßenspedition im Jahr 2025 54,40 % bei, während die Luftfrachtspedition voraussichtlich eine CAGR von 5,84 % zwischen 2026 und 2031 erzielen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des kolumbianischen Fracht- und Logistikmarkts

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| E-Commerce-Boom treibt CEP-Volumina an | +1.8% | Bogotá, Medellín, Cali | Kurzfristig (≤ 2 Jahre) |

| 4G/5G-Straßen- und Hafen-PPP-Programm | +1.2% | Karibikküste, Antioquia, Cundinamarca | Mittelfristig (2–4 Jahre) |

| Digitale Zollabwicklung und Einheitsfenster-Reformen | +0.9% | Nationale Häfen | Kurzfristig (≤ 2 Jahre) |

| Formalisierung des Einzelhandelssektors | +0.7% | Städtische und sekundäre Städte | Mittelfristig (2–4 Jahre) |

| Plan für den interozeanen Turbo-Cupica-Schienenkorridor | +0.6% | Region Urabá | Langfristig (≥ 4 Jahre) |

| Einsatz von KI-gestütztem Frachtabgleich durch KMU-Spediteure | +0.4% | Nationale Korridore | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

E-Commerce-Boom treibt CEP-Volumina an

Die Durchdringung digitaler Marktplätze übersteigt mittlerweile 40 % der erwachsenen Bevölkerung Kolumbiens, und Omnichannel-Händler setzen in Bogotá, Medellín und Cali Erwartungen an die Lieferung am selben Tag. CEP-Betreiber haben darauf reagiert, indem sie Abholpunkte verdichten und Elektrofahrzeuge einsetzen, die den neuen städtischen Emissionsgrenzwerten entsprechen. DHL's Investition im Jahr 2024 in sechs zusätzliche Servicestellen und schrittweise solarbetriebene Einrichtungen ist beispielhaft für einen breiteren Branchenwandel hin zu nachhaltigen, technologiegestützten Last-Mile-Modellen. Grenzüberschreitende Käufer profitieren von vereinfachten Zöllen gemäß Dekret 659/2024, was die internationale CEP-Nachfrage parallel zu den Inlandsströmen steigert. Steigende kartenbasierte Transaktionen, die mittlerweile über 75 % der Online-Kassenvorgänge ausmachen, halten die Paketgeschwindigkeit aufrecht und vergrößern den kolumbianischen Fracht- und Logistikmarkt.

4G/5G-Straßen- und Hafen-PPP-Programm

Die Konzessionspakete der vierten Welle lieferten in den vergangenen fünf Jahren bis 2025 870 Kilometer zweispurige Autobahnen und verkürzten die Lkw-Fahrtzeiten zwischen Medellín und Cartagena um zwei Stunden[1]Agencia Nacional de Infraestructura, "Proyectos 5G," ani.gov.co. Ausschreibungen der fünften Generation betonen sensorbestückte Fahrbahnen, die Achslastdaten in Echtzeit übermitteln und es Transportunternehmen ermöglichen, Versandzeitpläne zu optimieren und Übergewichtsstrafen zu reduzieren. Private Finanziers, darunter Pátrias Erwerb einer dritten Konzession im Oktober 2024, sichern sich 20-jährige Rentenströme und modernisieren gleichzeitig Brücken, Tunnel und Mautstationen. Hafenausbauten in Cartagena steigerten die Kajenproduktivität im Jahr 2025 auf 33 Umschläge pro Stunde und platzierten die Anlage weltweit auf Rang drei in der Containereffizienz. Insgesamt vergrößern diese Verbesserungen den kolumbianischen Fracht- und Logistikmarkt, indem sie Durchsatzkapazitäten schaffen und die Kosten pro Kilometer senken.

Digitale Zollabwicklung und Einheitsfenster-Reformen

Das Dekret 659/2024 schreibt eine elektronische Voranmeldung 48 Stunden vor der Einfuhr vor und ersetzt mehrteilige Papiereinreichungen durch eine einheitliche digitale Schnittstelle, die von der Nationalen Steuer- und Zolldirektion verwaltet wird. Frühe Anwender berichten von einer Verkürzung der Verweilzeit um vier Tage bei pharmazeutischen Sendungen, was Einsparungen von USD 170 pro Container an Liegegeldern entspricht[2]Dirección de Impuestos y Aduanas Nacionales, "Decreto 659/2024," dian.gov.co. KI-basierte Risikomaschinen klassifizieren mittlerweile 80 % der eingehenden Sendungen vorab als risikoarm und ermöglichen eine beschleunigte Freigabe über die Grüne Spur; risikoreiche Sendungen werden gezielt per Röntgen inspiziert, was die Erkennungsraten verbessert, ohne den regelkonformen Handel zu behindern. Diese Reformen positionieren Kolumbien für eine tiefere Handelsintegration mit CPTPP-Mitgliedern und stärken die Glaubwürdigkeit des kolumbianischen Fracht- und Logistikmarkts bei globalen Versendern.

Formalisierung des Einzelhandelssektors

Das fiskalische Modernisierungsgesetz Kolumbiens führte Mehrwertsteuerrückerstattungen und vereinfachte Buchführungsregelungen ein, die Tante-Emma-Läden zur formellen Registrierung anreizen. Mehr als 70.000 Einzelhändler erhielten im Jahr 2024 eine Steueridentifikationsnummer, und jeder neue Registrant löst eine inkrementelle Nachfrage nach strichcodierten Beständen, Zolllagerung und konformem Liniengüterverkehr aus. Mehrmieter-Verteilzentren in der Nähe von Sekundärstädten wie Bucaramanga und Pereira erreichen eine Auslastung von 92 %, da Einzelhändler auf gemeinsame Logistik setzen, um Volumina zu bündeln und bessere Transporteurraten auszuhandeln. Verbesserte Kreditverfügbarkeit ermächtigt Händler, tiefere SKU-Bestände zu führen, was den Sogeffekt auf den kolumbianischen Fracht- und Logistikmarkt verstärkt.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Hohe Inlandstransportkosten und Sicherheitsrisiken | -1.4% | Nationale, ländliche Korridore | Kurzfristig (≤ 2 Jahre) |

| Untergenutzte Schienen- und Flussinfrastruktur | -0.8% | Magdalena-Becken, Pazifikkorridor | Mittelfristig (2–4 Jahre) |

| Peso-Volatilität treibt importierte Vorleistungskosten in die Höhe | -0.6% | National | Kurzfristig (≤ 2 Jahre) |

| 48-Stunden-Voranmeldepflicht für Einfuhren | -0.3% | Große Häfen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Inlandstransportkosten und Sicherheitsrisiken

Mautgebühren stiegen zwischen 2024 und 2025 um 20,4 %, und die durchschnittliche Strecke Bogotá–Buenaventura verursacht mittlerweile USD 650 an Nutzungsgebühren, was 40 % der Frachtkosten entspricht[3]TollGuru, "Colombia Toll Roads Complete Guide 2025," tollguru.com. Vereinzelte Angriffe auf Brücken und Kontrollpunkte zwingen Transportunternehmen zu Umwegen über Gebirgspässe, was die Fahrtzeiten verlängert und die Versicherungsprämien erhöht. Eskortierte Konvois bleiben auf bestimmten nächtlichen Routen obligatorisch, was die Arbeitskosten erhöht und die Flottenauslastung verschlechtert. Die kumulative Belastung verengt die Betreibermarge und dämpft die kurzfristige Expansion des kolumbianischen Fracht- und Logistikmarkts.

Untergenutzte Schienen- und Flussinfrastruktur

Nur 37 % des 3.500 Kilometer langen Schienennetzes Kolumbiens sind betriebsfähig, und die Frachtströme auf dem Magdalena-Fluss entsprechen nur einem Bruchteil der Auslegungskapazität[4]Departamento Nacional de Planeación, "Plan Nacional de Desarrollo 2022-2026," dnp.gov.co. Beschaffungsverzögerungen verlangsamten die USD 800 Millionen teure Sanierung der Bahnstrecke La Dorada–Chiriguaná; bis Mitte 2025 wurden lediglich USD 16 Millionen an Wartungsverträgen vergeben. Unzureichende Ausbaggerung und veraltete Flusshäfen zwingen Agrar-Massengutversender zur Umleitung auf die Straße, was Kosten und CO₂-Intensität erhöht. Das modale Ungleichgewicht begrenzt die Produktivitätsgewinne, die dem kolumbianischen Fracht- und Logistikmarkt anderweitig zugutekämen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Endverbraucherbranche: Führungsrolle der Fertigung mit Dynamik im Einzelhandel

Hersteller hielten im Jahr 2025 einen Anteil von 23,05 % am kolumbianischen Fracht- und Logistikmarkt, gestützt durch Textilien, verarbeitete Lebensmittel und Petrochemikalien, die auf planmäßige Lkw-Ladungen und Exportcontainerplätze angewiesen sind. Fabrikcluster in der Nähe von Bogotá und Medellín nutzen die Nähe zu qualifizierten Arbeitskräften und Zolllagern und ermöglichen so die Just-in-time-Lieferung von Komponenten.

Der Groß- und Einzelhandel, der eine CAGR von 6,55 % (2026–2031) verzeichnet, wandelt sich von informellen Ladengeschäften hin zu Marken-Supermärkten und Online-Händlern, die integrierte Drittlogistik beauftragen. Konsolidiertes Auftragsmanagement, SKU-Proliferation und Omnichannel-Retourenabwicklung steigern den Durchsatz in städtischen Sortierhubs. Da der Anteil des Einzelhandels wächst, verschiebt sich das Dienstleistungsprofil des kolumbianischen Fracht- und Logistikmarkts hin zu hochfrequenten, leichtgewichtigen Sendungen, was Automatisierung und dynamische Routenplanungssoftware begünstigt.

Nach Logistikfunktion: Dominanz des Gütertransports inmitten der CEP-Beschleunigung

Der Gütertransport erwirtschaftete im Jahr 2025 60,10 % des Umsatzes und bestätigt damit seinen Ankerstatus im kolumbianischen Fracht- und Logistikmarkt. Massengut wie Kaffee, Kohle und Chemikalien sichern die Streckendichte auf Hauptautobahnen und gewährleisten stabile Vertragsvolumina für anlagenintensive Transportunternehmen. Das parallele Wachstum im CEP-Bereich, das mit einer CAGR von 7,02 % (2026–2031) voranschreitet, spiegelt die Migration der Verbraucher ins Internet und gestiegene Serviceerwartungen für 24-Stunden-Lieferfenster wider.

Wertschöpfende Lagerhaltung entwickelt sich über die einfache Palettenaufbewahrung hinaus; Pharmadistributoren benötigen nun temperaturvalidierte Regalsysteme, während Omnichannel-Händler Cross-Dock-Konzepte bevorzugen, die Filialbelieferung und Paketabwicklung ausbalancieren. Die Spedition, obwohl umsatzmäßig kleiner, koordiniert multimodale Transporte für Elektronik, Bekleidung und verderbliche Waren für nordamerikanische Käufer. Diese Synergien stärken die Relevanz des kolumbianischen Fracht- und Logistikmarkts, indem Dienstleistungsebenen als komplementär und nicht als substitutiv positioniert werden.

Nach CEP-Zielgebiet: Inlandsdominanz mit internationaler Expansion

Inlandspakete machten im Jahr 2025 64,35 % der Sendungen aus und spiegeln die konzentrierte Verbraucherausgaben in Kolumbiens drei Millionenstädten wider. Die Durchdringung der Same-Day-Lieferung hat 18 % der städtischen E-Commerce-Bestellungen erreicht und zwingt Netzwerke zur Einrichtung von Micro-Fulfillment-Centern.

Der internationale CEP-Bereich, der mit einer CAGR von 7,28 % (2026–2031) wächst, nutzt Freihandelszonen und beschleunigte Zollspuren, die die Tür-zu-Tür-Zyklen Bogotá–Miami auf 48 Stunden verkürzen. Bekleidungsexporteure bündeln Retourenmanagement und lokalisierte Kundendienste und verbessern so die wahrgenommene Servicequalität in Zielmärkten. Verbesserte Zollvorhersehbarkeit stärkt das Vertrauen in den kolumbianischen Fracht- und Logistikmarkt für grenzüberschreitende Verkäufer.

Nach Lagerung und Lagerhaltung: Dominanz nicht temperaturgeführter Anlagen bei wachsender Kühlkettenkapazität

Nicht temperaturgeführte Einrichtungen repräsentieren 92,14 % der Kubikmetterkapazität, integrieren jedoch zunehmend Lagerverwaltungssysteme und RFID, um schnellere SKU-Umschläge zu bewältigen. Bestandsnormen verlagern sich von 21-Tage-Deckungen hin zu agilen Nachschubplänen, was Platz für wertschöpfende Prozesse wie Leichtmontage und Kitting freisetzt.

Die Kühlkettenlagerung, die voraussichtlich mit einer CAGR von 5,88 % (2026–2031) wachsen wird, befindet sich an der Schnittstelle von Pharmanachfrage und sich wandelnden Ernährungsgewohnheiten für Tiefkühl- und Kühlkost. GDP-konforme Knoten in der Nähe des Flughafens El Dorado in Bogotá und des Hafens von Cartagena beherbergen Biologika, Impfstoffe und Schnittblumen und schärfen Kolumbiens Exportwettbewerbsfähigkeit. Die Expansion dieser Nische bringt höhermargige Umsätze in den gesamten kolumbianischen Fracht- und Logistikmarkt ein.

Nach Gütertransportmodus: Straßenvorherrschaft durch Wiederbelebung der Wasserstraßen herausgefordert

Straßengüterkorridore wickelten im Jahr 2025 80,45 % des Umsatzanteils ab und bestätigen ihre Vorrangstellung im kolumbianischen Fracht- und Logistikmarkt. Flexible Routenführung eignet sich für bergiges Gelände, doch steigende Mautgebühren und Dieselkosten wecken Interesse an modaler Diversifizierung.

See- und Binnenwasserstraßengüterverkehr, der voraussichtlich mit einer CAGR von 6,84 % (2026–2031) wachsen wird, profitiert von Hafenausbaggerung, vereinfachter Lotsenführung und Erneuerung der Barkenflotte auf dem Magdalena-Fluss. Politische Impulse zur Flussmodernisierung und Kohlenstoffreduzierungszielen könnten Massengutströme von überlasteten Autobahnen umlenken. Schienreaktivierungsprogramme – obwohl kapitalintensiv – versprechen eine Neugestaltung der Kosten-Distanz-Ökonomie, wenn Finanzierungslücken geschlossen werden. Diese Verschiebungen vergrößern insgesamt die Größe des kolumbianischen Fracht- und Logistikmarkts, indem sie Kapazitätsspielraum schaffen und Versendern wettbewerbsfähige modale Mischungen bieten.

Nach Speditionsmodus: Seevorherrschaft mit Wachstumspotenzial im Luftfrachtbereich

Die See- und Binnenwasserstraßenspedition lieferte im Jahr 2025 54,40 % des weitergeleiteten Umsatzanteils und festigte ihre Rolle als Rückgrat für Kohle-, Kaffee- und Metallexporte. Transportunternehmen bündeln Lagerung, Zollabwicklung und Versicherung in Einzelrechnungen und vereinfachen so die Arbeitsabläufe der Versender.

Die Luftfrachtspedition, die mit einer CAGR von 5,84 % (2026–2031) wächst, zielt auf hochwertige Gartenbauprodukte und zeitkritische Ersatzteile ab. Copa Holdings setzte 2025 eine zweite 737-800 BCF ein und erweiterte die regionale Kapazität in US-amerikanische Drehkreuze. Integrierte Bauch- und Frachtflugzeugplanung bietet Versendern Resilienz bei Schwankungen im Passagierflugplan und verleiht dem kolumbianischen Fracht- und Logistikmarkt zusätzliche Elastizität.

Geografische Analyse

Die Karibikachse – verankert durch Cartagena und Barranquilla – wickelt einen erheblichen Teil des Containerdurchsatzes ab, gestützt durch eine Kanaltiefe von 17 Metern und Schienenverbindungen direkt vom Kai ins Landesinnere. Jüngste Kajenausleger mit einer Reichweite von 45 Metern verbessern die Schiff-zu-Land-Produktivität und stärken die Anziehungskraft des Korridors auf den kolumbianischen Fracht- und Logistikmarkt.

Bogotá-Cundinamarca, das 26 % des nationalen BIP beherbergt, fungiert als Konsumzentrum Kolumbiens und als Konsolidierungsknoten für den interregionalen Güterverkehr. Vier Umschlagterminals bedienen radiale Routen nach Medellín und Bucaramanga und unterstützen tägliche Milkrun-Dienste, von denen Einzelhändler und Hersteller gleichermaßen profitieren. Die Nachfragedichte rechtfertigt hohe Lagergrundstückswerte und treibt vertikale Stapellösungen voran, die begrenzte Grundflächen optimieren.

Die Antioquia-Region Medellíns balanciert schwere Fertigung und Technologie-Start-ups und schafft gemischte Frachtprofile, die gut zu multimodalen Angeboten passen. Projekte zur Verdoppelung der bestehenden Autobahnen und zur Verlängerung von Schienenstrecken in Richtung Urabá integrieren die Region enger mit den Atlantikhäfen. Sicherheitsvorfälle haben historisch gesehen ländliche Zubringer gestört, aber schrittweise Patrouillenaufstockungen stabilisierten die Volumina im Jahr 2025.

Wettbewerbslandschaft

Der Markt ist fragmentiert. Globale Integratoren wie A.P. Moller-Maersk, DHL Group und FedEx kombinieren End-to-End-Transparenzplattformen mit Skalierungseinkauf und positionieren sich so, um multinationale Verträge zu gewinnen. Maersks Inland-Container-Depot in der Nähe von Bogotá aus dem Jahr 2024 bietet 16.000 Quadratmeter überdachte Fläche und ist durch einen gebundenen Shuttle mit Cartagena verbunden, was die Ursprungs-Hafen-Zyklen um einen Tag verkürzt.

Inländische Platzhirsche wie Coordinadora Mercantil und Servientrega nutzen ihre Last-Mile-Dichte und kulturelle Vertrautheit und halten 1-Tages-Transitzusagen für 92 % der Postleitzahlen aufrecht. Coordinadoras proprietärer Adressnormalisierungsalgorithmus senkte die Fehllieferungsquote im Jahr 2025 auf 3,8 % und unterstreicht die Rolle der Technologie bei der lokalen Marktstellung. Inter Rapidísimos Drohnenpilot im Jahr 2024 über das Cauca-Tal deutet auf die nächste Grenze der ländlichen Paketzustellung hin.

Digitale Frachtmakler, obwohl noch in den Anfängen, verarbeiten bereits 8 % der vertraglich vereinbarten Spotladungen und locken KMU mit ladungsweiser Frachtversicherung, die in Plattformgebühren gebündelt ist. Nischenspezialisten für vertikale Märkte – Projekttransporte, Gefahrgut und Kühllogistik – behalten ihre Preissetzungsmacht dank Zertifizierungsbarrieren und begrenzter Anlagenpools.

Marktführer der kolumbianischen Fracht- und Logistikbranche

Coordinadora Mercantil SA

DHL Group

Servientrega SA

Kuehne+Nagel

A.P. Moller - Maersk

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- August 2025: FedEx kündigte Änderungen der US-amerikanischen Zollvorschriften an, die ab dem 29. August 2025 in Kraft treten und die De-minimis-Ausnahme für Sendungen unter USD 800 aussetzen, was die internationalen Logistikströme nach und aus Kolumbien beeinflusst.

- Dezember 2024: DHL Express investierte über USD 500.000, um im Jahr 2024 sechs neue Verkaufsstellen in Kolumbien zu eröffnen, mit Plänen für 2025, USD 1,3 Millionen für weitere POS-Expansion, Flottenaufstockung und Solaranlageninstallationen zu investieren.

- November 2024: Grupo TCC investierte in nachhaltige Logistik, indem es 51 Elektrofahrzeuge zu seiner Flotte hinzufügte und umweltfreundlichen Transport in wichtigen kolumbianischen Städten förderte.

- Juni 2024: Maersk stärkte seine Logistikpräsenz in Kolumbien mit der Eröffnung eines neuen Container-Logistikzentrums in Bogotá, erweiterte seine integrierten Lieferkettenkapazitäten und verbesserte die Vertriebsdienstleistungen für Kunden in den Innenregionen des Landes.

Berichtsumfang des kolumbianischen Fracht- und Logistikmarkts

| Landwirtschaft, Fischerei und Forstwirtschaft |

| Bauwesen |

| Fertigung |

| Öl und Gas, Bergbau und Steinbruch |

| Groß- und Einzelhandel |

| Sonstige |

| Kurier-, Express- und Paketdienste (CEP) | Nach Zielgebietstyp | Inland |

| International | ||

| Spedition | Nach Transportmodus | Luft |

| See und Binnenwasserstraßen | ||

| Sonstige | ||

| Gütertransport | Nach Transportmodus | Luft |

| Pipelines | ||

| Schiene | ||

| Straße | ||

| See und Binnenwasserstraßen | ||

| Lagerung und Lagerhaltung | Nach Temperaturkontrolle | Nicht temperaturgeführt |

| Temperaturgeführt | ||

| Sonstige Dienstleistungen | ||

| Endverbraucherbranche | Landwirtschaft, Fischerei und Forstwirtschaft | ||

| Bauwesen | |||

| Fertigung | |||

| Öl und Gas, Bergbau und Steinbruch | |||

| Groß- und Einzelhandel | |||

| Sonstige | |||

| Logistikfunktion | Kurier-, Express- und Paketdienste (CEP) | Nach Zielgebietstyp | Inland |

| International | |||

| Spedition | Nach Transportmodus | Luft | |

| See und Binnenwasserstraßen | |||

| Sonstige | |||

| Gütertransport | Nach Transportmodus | Luft | |

| Pipelines | |||

| Schiene | |||

| Straße | |||

| See und Binnenwasserstraßen | |||

| Lagerung und Lagerhaltung | Nach Temperaturkontrolle | Nicht temperaturgeführt | |

| Temperaturgeführt | |||

| Sonstige Dienstleistungen | |||

Marktdefinition

- Landwirtschaft, Fischerei und Forstwirtschaft - Dieses Endverbraucherbranchen-Segment erfasst die externen (ausgelagerten) Logistikausgaben der Akteure in der Landwirtschafts-, Fischerei- und Forstwirtschaftsbranche. Die betrachteten Endverbraucher sind Betriebe, die hauptsächlich mit dem Anbau von Feldfrüchten, der Tierhaltung, der Holzernte, dem Fischfang und der Gewinnung anderer Tiere aus ihren natürlichen Lebensräumen sowie der Erbringung damit verbundener Unterstützungsleistungen befasst sind. Hierbei spielen Logistikdienstleister eine entscheidende Rolle bei der Beschaffung, Lagerung, Handhabung, dem Transport und der Verteilung von Betriebsmitteln (Saatgut, Pestizide, Düngemittel, Ausrüstung und Wasser) von Herstellern oder Lieferanten zu den Produzenten sowie beim reibungslosen Fluss der Erzeugnisse (Produkte, Agrarwaren) zu Distributoren und Verbrauchern. Dies umfasst sowohl temperaturgeführte als auch nicht temperaturgeführte Logistik, je nach Haltbarkeit der transportierten oder gelagerten Waren.

- Bauwesen - Dieses Endverbraucherbranchen-Segment erfasst die externen (ausgelagerten) Logistikausgaben der Akteure in der Baubranche. Die betrachteten Endverbraucher sind Betriebe, die hauptsächlich mit dem Bau, der Reparatur und der Renovierung von Wohn- und Gewerbegebäuden, Infrastruktur, Ingenieurbauten sowie der Erschließung und Entwicklung von Grundstücken befasst sind. Logistikdienstleister spielen eine entscheidende Rolle bei der Steigerung der Rentabilität von Bauprojekten, indem sie den Bestand an Rohstoffen und Ausrüstungen sowie zeitkritische Lieferungen verwalten und andere Mehrwertdienstleistungen für ein effektives Projektmanagement erbringen.

- Kurier-, Express- und Paketdienste - Die Kurier-, Express- und Paketdienste, oft als CEP-Markt bezeichnet, beziehen sich auf Logistik- und Postdienstleister, die auf den Transport kleiner Waren (Pakete/Sendungen) spezialisiert sind. Sie erfassen die gesamte Marktgröße (USD) und das Marktvolumen (Anzahl der Pakete) von (1) Sendungen/Paketen unter 70 kg/154 lbs Gewicht, (2) Geschäftskundenpaketen, d. h. Business-to-Business (B2B) und Business-to-Consumer (B2C) sowie Privatkundenpaketen (C2C), (3) nicht-expressen Paketzustelldiensten (Standard und aufgeschoben) sowie expressen Paketzustelldiensten (tagesdefinierter Express und zeitdefinierter Express), (4) inländischen sowie internationalen Paketen.

- Demografie - Zur Analyse der gesamten adressierbaren Marktnachfrage wurden Bevölkerungswachstum und -prognosen untersucht und in diesem Branchentrend dargestellt. Er repräsentiert die Bevölkerungsverteilung nach Kategorien wie Geschlecht (männlich/weiblich), Entwicklungsgebiet (städtisch/ländlich), Großstädte sowie andere Schlüsselparameter wie Bevölkerungsdichte und Endverbrauchsausgaben (Wachstum und Anteil % am BIP). Diese Daten wurden zur Beurteilung der Schwankungen in Nachfrage und Verbrauchsausgaben sowie der wichtigsten Hotspots (Städte) potenzieller Nachfrage verwendet.

- Export- und Importtrends - Die Gesamtlogistikleistung einer Volkswirtschaft ist positiv und signifikant (statistisch) mit ihrer Handelsleistung (Exporte und Importe) korreliert. Daher wurden in diesem Branchentrend der Gesamthandelswert, die wichtigsten Waren/Warengruppen und die wichtigsten Handelspartner für die untersuchte Geografie (Land oder Region gemäß Berichtsumfang) zusammen mit den Auswirkungen wichtiger Handels-/Logistikinfrastrukturinvestitionen und des regulatorischen Umfelds analysiert und dargestellt.

- Spedition - Die Spedition, die hier die Branche der Frachtbeförderungsvereinbarungen umfasst, schließt Betriebe ein, die hauptsächlich mit der Organisation und Verfolgung des Gütertransports zwischen Versendern und Transportunternehmen befasst sind. Die betrachteten Logistikdienstleister sind Spediteure, NVOCCs, Zollmakler und Seeschifffahrtsagenten. Das Segment Sonstige unter Spedition erfasst die durch Mehrwertdienstleistungen der Frachtbeförderungsvereinbarungen erzielten Umsätze, wie Zollmakler-/Abfertigungsaktivitäten, Erstellung frachtbezogener Dokumente, Konsolidierung und Dekonsolidierung von Waren, Frachtversicherung und Compliance, Organisation von Lagerung und Lagerhaltung, Kontaktpflege mit Versendern sowie Spedition über andere Transportmodi wie Straße und Schiene.

- Frachtpreistrends - Die Frachtpreise nach Transportmodus (USD/Tonnenkilometer) über den Überprüfungszeitraum wurden in diesem Branchentrend dargestellt. Die Daten wurden zur Beurteilung des Inflationsumfelds, der Auswirkungen auf den Handel, des Frachtumschlags (Tonnenkilometer), der Nachfrage im Fracht- und Logistikmarkt nach Transportmodus-Segmenten und damit der Gesamtgröße des Fracht- und Logistikmarkts verwendet.

- Frachttonnagetrends - Die Frachttonnage (Warengewicht in Tonnen) nach Transportmodus über den Überprüfungszeitraum wurde in diesem Branchentrend dargestellt. Die Daten wurden als einer der Parameter neben der durchschnittlichen Entfernung pro Sendung (km), dem Frachtvolumen (Tonnenkilometer) und dem Frachtpreis (USD/Tonnenkilometer) zur Beurteilung der Größe des Gütertransportmarkts verwendet.

- Gütertransport - Gütertransport bezieht sich auf die Beauftragung eines Logistikdienstleisters (ausgelagerte Logistik) für den Transport von Waren (Rohstoffe/End-/Zwischen-/Fertigwaren einschließlich Feststoffe und Flüssigkeiten) vom Ursprungsort zu einem Bestimmungsort innerhalb des Landes (Inland) oder grenzüberschreitend (international).

- Fracht und Logistik - Externe Ausgaben für (oder ausgelagerte) Erleichterung des Gütertransports (Güterbeförderung), Organisation des Gütertransports über einen Agenten (Spedition), Lagerung und Lagerhaltung (temperaturgeführt oder nicht temperaturgeführt), CEP (inländische oder internationale Kurier-, Express- und Paketdienste) und andere Mehrwert-Logistikdienstleistungen, die am Transport von Waren (Rohstoffe oder Fertigwaren einschließlich Feststoffe und Flüssigkeiten) vom Ursprungsort zu einem Bestimmungsort innerhalb des Landes (Inland) oder grenzüberschreitend (international) über einen oder mehrere Transportmodi wie Straße, Schiene, See, Luft und Pipelines beteiligt sind, bilden den Fracht- und Logistikmarkt.

- Kraftstoffpreis - Kraftstoffpreisanstiege können zu Verzögerungen und Störungen für Logistikdienstleister führen, während Rückgänge zu kurzfristig höherer Rentabilität und zunehmendem Marktwettbewerb um die besten Angebote für Verbraucher führen können. Daher wurden die Kraftstoffpreisschwankungen über den Überprüfungszeitraum untersucht und zusammen mit den Ursachen sowie den Marktauswirkungen dargestellt.

- BIP-Verteilung nach Wirtschaftsaktivität - Das nominale Bruttoinlandsprodukt und seine Verteilung auf die wichtigsten Wirtschaftssektoren in der untersuchten Geografie (Land oder Region gemäß Berichtsumfang) wurden in diesem Branchentrend untersucht und dargestellt. Da das BIP positiv mit der Rentabilität und dem Wachstum der Logistikbranche zusammenhängt, wurden diese Daten in Verbindung mit Input-Output-Tabellen/Angebots-Verwendungs-Tabellen zur Analyse der potenziellen Hauptbeitragssektoren zur Logistiknachfrage verwendet.

- BIP-Wachstum nach Wirtschaftsaktivität - Das Wachstum des nominalen Bruttoinlandsprodukts über die wichtigsten Wirtschaftssektoren für die untersuchte Geografie (Land oder Region gemäß Berichtsumfang) wurde in diesem Branchentrend dargestellt. Diese Daten wurden zur Beurteilung des Wachstums der Logistiknachfrage aller Marktendverbraucher (hier betrachtete Wirtschaftssektoren) verwendet.

- Inflation - Schwankungen sowohl der Großhandelspreisinfation (Jahresveränderung des Erzeugerpreisindex) als auch der Verbraucherpreisinflation wurden in diesem Branchentrend dargestellt. Diese Daten wurden zur Beurteilung des Inflationsumfelds verwendet, da es eine entscheidende Rolle für das reibungslose Funktionieren der Lieferkette spielt und die Betriebskostenkomponenten der Logistik direkt beeinflusst, z. B. Reifenpreise, Fahrerlöhne und -leistungen, Energie-/Kraftstoffpreise, Wartungskosten, Mautgebühren, Lagermieten, Zollmaklergebühren, Speditionsraten, Kuriergebühren usw., und damit den gesamten Fracht- und Logistikmarkt beeinflusst.

- Infrastruktur - Da Infrastruktur eine entscheidende Rolle für die Logistikleistung einer Volkswirtschaft spielt, wurden Variablen wie Straßenlänge, Verteilung der Straßenlänge nach Oberflächenkategorie (befestigt vs. unbefestigt), Verteilung der Straßenlänge nach Straßenklassifikation (Autobahnen vs. Fernstraßen vs. sonstige Straßen), Schienenlänge, Containervolumen der wichtigsten Häfen und Tonnage der wichtigsten Flughäfen analysiert und in diesem Branchentrend dargestellt.

- Wichtigste Branchentrends - Der Berichtsabschnitt mit dem Titel "Wichtigste Branchentrends" umfasst alle wichtigen Variablen/Parameter, die zur besseren Analyse der Marktgrößenschätzungen und -prognosen untersucht wurden. Alle Trends wurden in Form von Datenpunkten (Zeitreihen oder aktuellste verfügbare Datenpunkte) zusammen mit einer Analyse des Parameters in Form eines prägnanten marktrelevanten Kommentars für die untersuchte Geografie (Land oder Region gemäß Berichtsumfang) dargestellt.

- Wichtigste strategische Maßnahmen - Die von einem Unternehmen ergriffene Maßnahme zur Differenzierung von seinen Wettbewerbern oder als allgemeine Strategie wird als wichtige strategische Maßnahme bezeichnet. Dazu gehören (1) Vereinbarungen, (2) Expansionen, (3) finanzielle Umstrukturierungen, (4) Fusionen und Übernahmen, (5) Partnerschaften und (6) Produktinnovationen. Die wichtigsten Akteure (Logistikdienstleister) im Markt wurden ausgewählt, ihre wichtigsten strategischen Maßnahmen wurden untersucht und in diesem Abschnitt dargestellt.

- Bilateraler Konnektivitätsindex der Linienschifffahrt - Er gibt das Integrationsniveau eines Länderpaares in globale Linienschifffahrtsnetzwerke an und spielt eine entscheidende Rolle bei der Bestimmung des bilateralen Handels, der wiederum potenziell zum Wohlstand eines Landes und seiner umliegenden Region beiträgt. Daher wurden die wichtigsten mit dem Land/der Region gemäß Berichtsumfang verbundenen Volkswirtschaften analysiert und im Branchentrend "Linienschifffahrtskonnektivität" dargestellt.

- Linienschifffahrtskonnektivität - Dieser Branchentrend analysiert den Stand der Konnektivität zu globalen Schifffahrtsnetzwerken auf der Grundlage des Status des Seeverkehrssektors. Er umfasst die Analyse der Linienschifffahrtskonnektivität, der bilateralen Schifffahrtskonnektivität und der Hafenlinienschifffahrtskonnektivitätsindizes für die Geografie (Land/Region gemäß Berichtsumfang) über den Überprüfungszeitraum.

- Linienschifffahrtskonnektivitätsindex - Er gibt an, wie gut Länder mit globalen Schifffahrtsnetzwerken verbunden sind, basierend auf dem Status ihres Seeverkehrssektors. Er basiert auf fünf Komponenten des Seeverkehrssektors: (1) Die Anzahl der Reedereien, die ein Land bedienen, (2) die Größe des größten auf diesen Diensten eingesetzten Schiffes (in TEU), (3) die Anzahl der Dienste, die ein Land mit anderen Ländern verbinden, (4) die Gesamtzahl der in einem Land eingesetzten Schiffe, (5) die Gesamtkapazität dieser Schiffe (in TEU).

- Logistikleistung - Logistikleistung und Logistikkosten sind das Rückgrat des Handels und beeinflussen die Handelskosten, wodurch Länder global wettbewerbsfähig werden. Die Logistikleistung wird durch marktweite Lieferkettenmanagementstrategien, staatliche Dienstleistungen, Investitionen und Richtlinien, Kraftstoff-/Energiekosten, das Inflationsumfeld usw. beeinflusst. Daher wurde in diesem Branchentrend die Logistikleistung der untersuchten Geografie (Land/Region gemäß Berichtsumfang) über den Überprüfungszeitraum analysiert und dargestellt.

- Wichtigste Lkw-Lieferanten - Der Marktanteil von Lkw-Marken wird durch Faktoren wie geografische Präferenzen, Lkw-Typenportfolio, Lkw-Preise, lokale Produktion, Durchdringung von Lkw-Reparatur- und Wartungsdienstleistungen, Kundensupport, technologische Innovationen (wie Elektrofahrzeuge, Digitalisierung, autonome Lkw), Kraftstoffeffizienz, Finanzierungsoptionen, jährliche Wartungskosten, Verfügbarkeit von Substituten, Marketingstrategien usw. beeinflusst. Daher wurden die Verteilung (Anteil % für das Basisjahr der Studie) des Lkw-Verkaufsvolumens für führende Lkw-Marken und ein Kommentar zur aktuellen Marktlage und Markterwartung über den Prognosezeitraum in diesem Branchentrend dargestellt.

- Fertigung - Dieses Endverbraucherbranchen-Segment erfasst die externen (ausgelagerten) Logistikausgaben der Akteure in der Fertigungsindustrie. Die betrachteten Endverbraucher sind Betriebe, die hauptsächlich mit der chemischen, mechanischen oder physikalischen Umwandlung von Materialien oder Substanzen in neue Produkte befasst sind. Logistikdienstleister spielen eine entscheidende Rolle bei der Aufrechterhaltung eines reibungslosen Rohstoffflusses entlang der Lieferkette, der pünktlichen Lieferung von Fertigwaren an Distributoren oder Endkunden sowie der Lagerung und Bereitstellung von Rohstoffen für Kunden zur Just-in-time-Fertigung.

- Tragfähigkeit der Seeflotte - Die Tragfähigkeit der Seeflotte spiegelt den Entwicklungsstand der maritimen Infrastruktur und des Handels einer Volkswirtschaft wider. Sie wird durch Faktoren wie Produktionsvolumen, internationalen Handel, wichtige Endverbraucherbranchen, maritime Konnektivität, Umweltvorschriften, Investitionen in die Hafeninfrastrukturentwicklung, Containerumschlagskapazität der Häfen usw. beeinflusst. Dieser Branchentrend stellt die Tragfähigkeit der Seeflotte nach Schiffstyp dar, d. h. Containerschiffe, Öltanker, Massengutfrachter, allgemeine Frachtschiffe sowie andere Typen, zusammen mit den Einflussfaktoren für die untersuchte Geografie (Land/Region gemäß Berichtsumfang) über den Überprüfungszeitraum.

- Modaler Anteil - Der modale Frachtanteil wird durch Faktoren wie modale Produktivität, staatliche Vorschriften, Containerisierung, Sendungsentfernung, Temperaturkontrollanforderungen, Warenart, internationalen Handel, Gelände, Liefergeschwindigkeit, Sendungsgewicht, Massengutlieferungen usw. beeinflusst. Außerdem unterscheiden sich der modale Anteil nach Tonnage (Tonnen) und der modale Anteil nach Frachtumschlag (Tonnenkilometer) je nach durchschnittlicher Sendungsentfernung, Gewicht der wichtigsten in der Volkswirtschaft transportierten Warengruppen und Anzahl der Fahrten. Dieser Branchentrend stellt die Verteilung des nach Transportmodus beförderten Frachtguts (Tonnen sowie Tonnenkilometer) für das Basisjahr der Studie dar.

- Öl und Gas, Bergbau und Steinbruch - Dieses Endverbraucherbranchen-Segment erfasst die externen (ausgelagerten) Logistikausgaben der Akteure in der Extraktionsindustrie. Die betrachteten Endverbraucher sind Betriebe, die natürlich vorkommende mineralische Feststoffe wie Kohle und Erze, flüssige Mineralien wie Rohöl sowie Gase wie Erdgas gewinnen. Logistikdienstleister decken alle Phasen von vor- bis nachgelagerten Bereichen ab und spielen eine entscheidende Rolle beim Transport von Maschinen, Bohrausrüstungen, geförderten Mineralien, Rohöl und Erdgas sowie raffinierten/verarbeiteten Produkten von einem Ort zum anderen.

- Sonstige Endverbraucher - Das Segment Sonstige Endverbraucher erfasst die externen (ausgelagerten) Logistikausgaben der Akteure in den Bereichen Finanzdienstleistungen (BFSI), Immobilien, Bildungsdienstleistungen, Gesundheitswesen und professionelle Dienstleistungen (Verwaltung, Abfallmanagement, Rechts-, Architektur-, Ingenieur-, Design-, Beratungs- und wissenschaftliche Forschungs- und Entwicklungsdienstleistungen). Logistikdienstleister spielen eine entscheidende Rolle bei der zuverlässigen Bewegung von Lieferungen und Dokumenten zu und von diesen Branchen, wie z. B. dem Transport von Ausrüstungen oder Ressourcen, dem Versand vertraulicher Dokumente und Akten sowie der Bewegung von medizinischen Waren und Verbrauchsmaterialien (chirurgische Verbrauchsmaterialien und Instrumente, einschließlich Handschuhe, Masken, Spritzen, Ausrüstungen), um nur einige zu nennen.

- Sonstige Dienstleistungen - Das Segment Sonstige Dienstleistungen erfasst Umsätze aus (1) Mehrwertdienstleistungen für den Gütertransport auf Straße, Schiene, Luft sowie See und Binnenwasserstraßen, (2) Mehrwertdienstleistungen für den Seefrachtverkehr (Betrieb von Terminalanlagen wie Häfen und Piers, Betrieb von Wasserstraßenschleusen, Navigations-, Lotsen- und Anlegeaktivitäten, Leichterung, Bergungsaktivitäten, Leuchtturmaktivitäten sowie andere sonstige Unterstützungsaktivitäten), (3) Mehrwertdienstleistungen für den Landgüterverkehr (Betrieb von Terminalanlagen wie Bahnhöfen, Güterumschlagsanlagen, Betrieb von Eisenbahninfrastruktur, Rangier- und Verschubaktivitäten, Abschleppen und Pannenhilfe, Verflüssigung von Gas für Transportzwecke sowie andere sonstige Unterstützungsaktivitäten), (4) Mehrwertdienstleistungen für den Luftfrachtverkehr (Betrieb von Terminalanlagen wie Luftfrachtterminals, Flughafen- und Flugsicherungsaktivitäten, Bodendienstleistungen auf Flugfeldern, Pistenwartung, Inspektion/Überführung/Wartung/Erprobung von Flugzeugen, Flugzeugbetankungsdienste sowie andere sonstige Unterstützungsaktivitäten), (5) Mehrwertdienstleistungen für Lagerungs- und Lagerhaltungsdienstleistungen (Betrieb von Getreidesilos, allgemeinen Warenlagern, Kühllagern, Lagertanks usw., Lagerung von Waren in Freihandelszonen, Schockgefrieren, Verpacken von Waren für den Versand, Verpacken und Vorbereiten von Waren für den Versand, Etikettieren und/oder Bedrucken der Verpackung, Bausatz-Montage und Verpackungsdienstleistungen sowie andere sonstige Unterstützungsaktivitäten) und (6) Mehrwertdienstleistungen für Kurier-, Express- und Paketdienste (Abholung, Sortierung).

- Hafenaufrufe und -leistung - Die Leistung der Häfen ist entscheidend für die Frachtbewegung, den Handel, die globale Konnektivität, erfolgreiche Wachstumsstrategien und die Investitionsattraktivität für Produktions- und Vertriebssysteme einer Volkswirtschaft und beeinflusst damit das BIP, die Beschäftigung, das Pro-Kopf-Einkommen und das Industriewachstum. Daher wurden Hafenleistungsparameter wie die mittlere Verweildauer von Schiffen in den Häfen, das Durchschnittsalter, die Größe, die Frachtkapazität, die Containerkapazität der in die Häfen einlaufenden Schiffe, Hafenaufrufe und der Containerhafendurchsatz analysiert und in diesem Branchentrend dargestellt.

- Hafenlinienschifffahrtskonnektivitätsindex - Er spiegelt die Position eines Hafens im globalen Linienschifffahrtsnetzwerk wider, wobei ein höherer Indexwert mit besserer Konnektivität verbunden ist. Effiziente und gut vernetzte Häfen (1) tragen zur Minimierung der Transportkosten bei, verknüpfen Lieferketten und unterstützen den internationalen Handel, (2) ebnen den Weg für Skaleneffekte und die Entwicklung von Fachkenntnissen, indem sie Produzenten ermöglichen, Möglichkeiten auf inländischen sowie ausländischen Märkten besser zu nutzen. Daher wurden die wichtigsten strategisch bedeutsamen Häfen im Land/der Region gemäß Berichtsumfang analysiert und im Branchentrend "Linienschifffahrtskonnektivität" dargestellt.

- Hafendurchsatz - Er spiegelt die Menge der Fracht oder die Anzahl der Schiffe wider, die ein Hafen jährlich abwickelt. Er kann sich auf (1) Frachttonnage, (2) Container-TEU und (3) Schiffsaufrufe beziehen. Der Hafendurchsatz in Bezug auf die Gesamtzahl der abgefertigten Container (TEU) wurde im Branchentrend "Hafenaufrufe und -leistung" dargestellt.

- Erzeugerpreisinflation - Sie gibt die Inflation aus Sicht der Produzenten an, d. h. den durchschnittlichen Verkaufspreis, den sie für ihre Produktion über einen Zeitraum erhalten. Die jährliche Veränderung (Jahresvergleich) des Erzeugerpreisindex wird als Großhandelspreisinfation im Branchentrend "Inflation" ausgewiesen. Da der Großhandelspreisindex die dynamischen Preisbewegungen auf umfassendste Weise erfasst, wird er von Regierungen, Banken, der Industrie und Wirtschaftskreisen weitgehend verwendet und gilt als wichtig für die Formulierung von Handels-, Fiskal- und anderen Wirtschaftspolitiken. Die Daten wurden in Verbindung mit der Verbraucherpreisinflation verwendet, um das Inflationsumfeld besser zu verstehen.

- Segmentumsatz - Der Segmentumsatz wurde für alle wichtigen Akteure im Markt trianguliert oder berechnet und dargestellt. Er bezieht sich auf den fracht- und logistikmarktspezifischen Umsatz, den das Unternehmen im Basisjahr der Studie in der untersuchten Geografie (Land oder Region gemäß Berichtsumfang) erzielt hat. Er wird durch die Untersuchung und Analyse wichtiger Parameter wie Finanzdaten, Dienstleistungsportfolio, Mitarbeiterstärke, Flottengröße, Investitionen, Anzahl der Länder, in denen das Unternehmen präsent ist, wichtige Volkswirtschaften usw. berechnet, die das Unternehmen in seinen Jahresberichten und auf seiner Webseite veröffentlicht hat. Für Unternehmen mit spärlichen Finanzoffenlegungen wurden kostenpflichtige Datenbanken wie D&B Hoovers und Dow Jones Factiva herangezogen und durch Branchen-/Experteninteraktionen verifiziert.

- BIP des Transport- und Lagersektors - Wert und Wachstum des BIP des Transport- und Lagersektors stehen in direktem Zusammenhang mit der Größe des Fracht- und Logistikmarkts. Daher wurde diese Variable über den Überprüfungszeitraum in Wertangaben (USD) und als Anteil % am Gesamt-BIP in diesem Branchentrend untersucht und dargestellt. Die Daten wurden durch prägnante und relevante Kommentare zu Investitionen, Entwicklungen und der aktuellen Marktlage ergänzt.

- Trends in der E-Commerce-Branche - Verbesserte Internetkonnektivität und ein Boom bei der Smartphone-Durchdringung, verbunden mit steigenden verfügbaren Einkommen, haben weltweit zu einem phänomenalen Wachstum des E-Commerce-Markts geführt. Online-Käufer benötigen eine schnelle und effiziente Lieferung ihrer Bestellungen, was zu einer erhöhten Nachfrage nach Logistikdienstleistungen, insbesondere E-Commerce-Fulfillment-Diensten, führt. Daher wurden der Bruttoumsatzwert, das historische und prognostizierte Wachstum sowie die Aufschlüsselung der wichtigsten Warengruppen in der E-Commerce-Branche für die untersuchte Geografie (Land oder Region gemäß Berichtsumfang) analysiert und in diesem Branchentrend dargestellt.

- Trends in der Fertigungsindustrie - Die Fertigungsindustrie umfasst die Umwandlung von Rohstoffen in Fertigprodukte, während die Logistikbranche den effizienten Fluss von Rohstoffen zur Fabrik und den Transport der gefertigten Produkte zu Distributoren und Verbrauchern sicherstellt. Angebot und Nachfrage beider Branchen sind stark miteinander verknüpft und entscheidend für eine nahtlose Lieferkette. Daher wurden die Bruttowertschöpfung, die Aufschlüsselung der Bruttowertschöpfung in wichtige Fertigungssektoren und das Wachstum der Fertigungsindustrie über den Überprüfungszeitraum analysiert und in diesem Branchentrend dargestellt.

- Lkw-Flottengröße nach Typ - Der Marktanteil von Lkw-Typen wird durch Faktoren wie geografische Präferenzen, wichtige Endverbraucherbranchen, Lkw-Preise, lokale Produktion, Durchdringung von Lkw-Reparatur- und Wartungsdienstleistungen, Kundensupport, technologische Disruptionen (wie Elektrofahrzeuge, Digitalisierung, autonome Lkw) usw. beeinflusst. Daher wurden die Verteilung (Anteil % für das Basisjahr der Studie) des Lkw-Bestands nach Lkw-Typ, Marktdisruptoren, Lkw-Fertigungsinvestitionen, Lkw-Spezifikationen, Lkw-Nutzungs- und Importvorschriften sowie die Markterwartung über den Prognosezeitraum in diesem Branchentrend dargestellt.

- Betriebskosten des Lkw-Verkehrs - Die Hauptgründe für die Messung/Benchmarking der Logistikleistung eines Lkw-Unternehmens sind die Reduzierung der Betriebskosten und die Steigerung der Rentabilität. Andererseits hilft die Messung der Betriebskosten dabei, festzustellen, ob und wo betriebliche Änderungen vorgenommen werden müssen, um Ausgaben zu kontrollieren und Bereiche für verbesserte Leistung zu identifizieren. Daher wurden in diesem Branchentrend die Betriebskosten des Lkw-Verkehrs und die beteiligten Variablen, d. h. Fahrerlöhne und -leistungen, Kraftstoffpreise, Reparatur- und Wartungskosten, Reifenkosten usw., über das Basisjahr der Studie untersucht und für die untersuchte Geografie (Land oder Region gemäß Berichtsumfang) dargestellt.

- Lagerung und Lagerhaltung - Das Segment Lagerung und Lagerhaltung erfasst Umsätze aus dem Betrieb von allgemeinen Warenlagern, Kühllagern und anderen Arten von Lagerungs- und Lagerhaltungseinrichtungen. Diese Betriebe übernehmen die Verantwortung für die Lagerung und Sicherung der Waren gegen Entgelt. Mehrwertdienstleistungen, die sie möglicherweise erbringen, werden als Teil des Segments "Sonstige Dienstleistungen" betrachtet. Hier beziehen sich Mehrwertdienstleistungen auf eine Reihe von Dienstleistungen im Zusammenhang mit der Verteilung der Waren eines Kunden und können Etikettierung, Stückelung, Bestandskontrolle und -management, Leichtmontage, Auftragserfassung und -abwicklung, Verpackung, Kommissionierung und Verpackung, Preisauszeichnung und Etikettierung sowie Transportorganisation umfassen.

- Groß- und Einzelhandel - Dieses Endverbraucherbranchen-Segment erfasst die externen (ausgelagerten) Logistikausgaben der Groß- und Einzelhändler. Die betrachteten Endverbraucher sind Betriebe, die hauptsächlich mit dem Groß- oder Einzelhandel von Waren, im Allgemeinen ohne Umwandlung, und der Erbringung von Dienstleistungen im Zusammenhang mit dem Warenverkauf befasst sind. Logistikdienstleister spielen eine entscheidende Rolle bei der zuverlässigen Bewegung von Lieferungen zu und Fertigprodukten von Produktionsstätten zu Distributoren und schließlich zum Endkunden, wobei Aktivitäten wie Materialbeschaffung, Transport, Auftragsabwicklung, Lagerung und Lagerhaltung, Nachfrageprognose und Bestandsmanagement abgedeckt werden.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Achslast | Die Achslast eines Radfahrzeugs ist das Gesamtgewicht, das für alle mit einer bestimmten Achse verbundenen Räder auf der Fahrbahn lastet. |

| Rückfracht | Rückfracht ist die Rückwärtsbewegung eines Transportfahrzeugs von seinem ursprünglichen Bestimmungsort zu seinem ursprünglichen Abfahrtsort. |

| Konnossement | Ein Konnossement ist ein rechtliches Dokument, das von einem Transportunternehmen an einen Versender ausgestellt wird und Art, Menge und Bestimmungsort der beförderten Waren detailliert beschreibt. |

| Bunkerung | Bunkerung ist der Prozess der Versorgung eines Schiffes mit Kraftstoff und/oder Gasöl für den Antrieb (dieser Kraftstoff wird als Bunker bezeichnet). Sie umfasst die Logistik des Ladens und Verteilens des Kraftstoffs auf die verfügbaren Schiffstanks. Eine Person, die mit dem Handel von Bunker (Kraftstoff) befasst ist, wird als Bunkerhändler bezeichnet. |

| Bunkerdienstleistung | Eine Bunkerdienstleistung ist die Versorgung eines Schiffes mit einer angeforderten Qualität und Menge an Bunker. |

| C-Commerce | C-Commerce (kollaborativer Handel) beschreibt elektronisch ermöglichte Geschäftsinteraktionen zwischen dem internen Personal eines Unternehmens, Geschäftspartnern und Kunden innerhalb einer Handelsgemeinschaft. Die Handelsgemeinschaft könnte eine Branche, ein Branchensegment, eine Lieferkette oder ein Lieferkettensegment sein. |

| Kabotage | Transport durch ein in einem Land zugelassenes Fahrzeug, der auf dem nationalen Territorium eines anderen Landes durchgeführt wird. |

| Frachtführeragent | Ein Bodentransportdienst, der die Abholung und Zustellung von Fracht an Standorten übernimmt, die nicht direkt von einem Luft- oder Seefrachtunternehmen bedient werden. |

| Kontraktlogistik | Kontraktlogistik bezieht sich auf die Auslagerung von Ressourcenmanagementaufgaben durch ein Unternehmen an ein auf logistische Angelegenheiten spezialisiertes Drittunternehmen, wie Transport, Lagerung und Auftragsabwicklung. |

| Kurier | Ein Unternehmen, das zum Versenden von Nachrichten, Paketen usw. genutzt wird. Kurierdienst bezieht sich auf den schnellen oder zügigen Tür-zu-Tür-Abholungs- und Zustelldienst für Waren oder Dokumente. Er kann lokal oder international sein. Ein Unternehmen, das solche Zustelldienste anbietet, wird als Kurierunternehmen bezeichnet. Ein Kurierunternehmen stellt Personen ein, um seine Dienstleistungen zu erbringen. Eine solche vom Kurierdienstunternehmen eingestellte Person wird als Kurier bezeichnet. |

| Cross-Docking | Cross-Docking ist eine Praxis im Logistikmanagement, die das Entladen eingehender Lieferfahrzeuge und das direkte Verladen der Materialien in ausgehende Lieferfahrzeuge umfasst, wobei traditionelle Lagerlogistikpraktiken wegfallen und Zeit und Geld gespart werden. |

| Dreiländerverkehr | Internationaler Transport zwischen zwei verschiedenen Ländern, der von einem in einem dritten Land zugelassenen Fahrzeug durchgeführt wird. Ein drittes Land ist ein anderes Land als das Lade-/Einschiffungsland und das Entlade-/Ausschiffungsland. |

| Zollabfertigung | Die Verfahren, die erforderlich sind, um Fracht durch den Zoll über bestimmte Formalitäten freizugeben, wie z. B. die Vorlage von Einfuhrgenehmigungen/Erlaubnissen, die Zahlung von Einfuhrzöllen und anderer erforderlicher Dokumentation je nach Art der Fracht, wie z. B. FCC- oder FDA-Genehmigung. |

| Zollsiegel | Zollsiegel bezeichnet ein Siegel, einen Stempel oder ein anderes Sicherungsmittel, das von Zollbeamten angebracht wird, um die Unverletzlichkeit von Waren, kommerziellen Transportmitteln oder Lagerhäusern zu gewährleisten. |

| Gefahrgut | Gefahrgut (oder gefährliche Stoffe oder HAZMAT) umfasst entzündliche Flüssigkeiten/Feststoffe, Gase, komprimierte, verflüssigte, unter Druck gelöste Stoffe, Korrosiva, oxidierende Substanzen, explosive Substanzen und Gegenstände, Substanzen, die bei Kontakt mit Wasser entzündliche Gase abgeben, organische Peroxide, giftige Substanzen, infektiöse Substanzen, radioaktive Materialien, sonstige gefährliche Güter und Gegenstände. |

| Direktlieferung | Direktlieferung ist eine Methode zur Lieferung von Waren direkt vom Lieferanten oder Produkteigentümer an den Kunden. In den meisten Fällen bestellt der Kunde die Waren beim Produkteigentümer. Dieses Lieferschema reduziert Transport- und Lagerkosten, erfordert jedoch zusätzliche Planung und Verwaltung. |

| Drayage | Drayage ist eine Form des Lkw-Transports, die die verschiedenen Transportmodi (intermodal) verbindet, wie z. B. Seefracht oder Luftfracht. Es handelt sich um eine Kurzstreckenfahrt, die Waren von einem Ort zum anderen transportiert, in der Regel vor oder nach dem Langstreckentransport. Drayage-Lkw transportieren Fracht zu und von verschiedenen Bestimmungsorten, wie Containerschiffen, Lagerplätzen, Auftragsabwicklungslagern und Rangierbahnhöfen. In der Regel transportiert Drayage Waren nur über kurze Entfernungen und ist nur in einem Ballungsraum tätig. Es erfordert auch nur einen Fahrer in einer einzigen Schicht. |

| Trockendock | Trockendock ist ein Begriff, der für Reparaturen oder wenn ein Schiff in die Werft gebracht wird, verwendet wird. Beim Trockendocken wird das gesamte Schiff auf trockenes Land gebracht, damit die untergetauchten Teile des Rumpfes gereinigt oder inspiziert werden können. |

| Trockencontainer | Ein Trockencontainer ist eine Art Sattelauflieger, der vollständig geschlossen ist, um Sendungen vor äußeren Einflüssen zu schützen. Trockencontainer sind für den Transport von palettierten, verpackten oder losen Gütern konzipiert, nicht temperaturgeführt (im Gegensatz zu Kühlcontainern) und können keine übergroßen Sendungen transportieren (im Gegensatz zu Flachwagen). |

| Feedering | Transportdienst, bei dem beladene oder leere Container in einer Region zu einem "Mutterschiff" für eine Langstrecken-Seereise umgeschlagen werden. |

| Endnachfrage | Die Endnachfrage umfasst alle Arten von Waren (Güter sowie Dienstleistungen), die als Endverbrauch konsumiert werden, und kann den privaten Konsum oder den Konsum durch die Regierung, durch Unternehmen als Kapitalinvestition und als Exporte umfassen. Sie umfasst alle Arten von Waren (Güter sowie Dienstleistungen), die als Endverbrauch konsumiert werden, und kann den privaten Konsum oder den Konsum durch die Regierung, durch Unternehmen als Kapitalinvestition und als Exporte umfassen. |

| Erste-Meile-Zustellung | Die Erste-Meile-Zustellung bezieht sich auf die erste Phase des Transports. Dies ist der Zeitpunkt, an dem das Paket das Lager des Verkäufers verlässt und vom Kurierabholagenten abgeholt wird, um es zu verarbeiten oder in das Lager zu bringen. Sobald das Paket das Postamt oder den Hub des Kuriers erreicht, wird es sortiert und weiter transportiert, bis es die Haustür des Kunden erreicht. |

| Fiskalische Lagerdienste | Damit ist eine Einrichtung gemeint, die klar von anderen Räumlichkeiten getrennt ist, in der verbrauchsteuerpflichtige Waren von einem zugelassenen Lagerhalter im Rahmen eines Steueraussetzungsverfahrens im Zuge seiner Geschäftstätigkeit unter den von den Zollbehörden festgelegten Bedingungen hergestellt, verarbeitet, gelagert, empfangen oder versandt werden. |

| Pritschenfahrzeug | Es hat einen flach geformten Aufbau für einfaches Be- und Entladen von Waren. Der Pritschenwagen wird hauptsächlich für den Transport schwerer, übergroßer, breiter und unempfindlicher Waren verwendet. |

| Pritschenwagen | Ein Pritschenwagen ist eine Art Lkw mit starrem Design. Er hat einen flach geformten Aufbau für einfaches Be- und Entladen von Waren. Der Pritschenwagen wird hauptsächlich für den Transport schwerer, übergroßer, breiter und unempfindlicher Waren wie Maschinen, Baumaterialien oder Ausrüstungen verwendet. Aufgrund des offenen Aufbaus des Lkw dürfen die damit transportierten Waren nicht regenempfindlich sein. Funktional ist der Pritschenwagen mit einem Pritschenanhänger vergleichbar. |

| Frachttransitzeit | Die Transitzeit ist die Zeit, die eine Sendung benötigt, um nach der Abholung an einem bestimmten Abholpunkt an ihrem endgültigen Bestimmungsort zugestellt zu werden. |

| Halal-Logistik | Sie bezieht sich auf den Prozess der Verwaltung von Logistikoperationen wie Flottenmanagement, Lagerung/Lagerhaltung und Materialhandhabung gemäß den Grundsätzen des Scharia-Rechts, um die Integrität der Halal-Produkte am Verbrauchsort zu gewährleisten. |

| Güterbeförderung | Der kommerzielle Transport von Waren. |

| Eingehende Logistik | Eingehende Logistik ist die Art und Weise, wie Materialien und andere Waren in ein Unternehmen gebracht werden. Dieser Prozess umfasst die Schritte zur Bestellung, zum Empfang, zur Lagerung, zum Transport und zur Verwaltung eingehender Lieferungen. Die eingehende Logistik konzentriert sich auf den Versorgungsteil der Angebots-Nachfrage-Gleichung. |

| Zwischennachfrage | Die Zwischennachfrage umfasst Waren, Dienstleistungen sowie Wartungs- und Reparaturarbeiten, die an Unternehmen verkauft werden, ohne Kapitalinvestitionen. |

| International beladen | Ladeort der Waren im meldenden Land (d. h. dem Land, in dem das den Transport durchführende Fahrzeug zugelassen ist) und Entladeort in einem anderen Land. |

| International entladen | Entladeort der Waren im meldenden Land (d. h. dem Land, in dem das den Transport durchführende Fahrzeug zugelassen ist) und Ladeort in einem anderen Land. |

| Letzte-Meile-Zustellung | Die Letzte-Meile-Zustellung bezieht sich auf den allerletzten Schritt des Zustellprozesses, bei dem ein Paket von einem Transportknotenpunkt zu seinem endgültigen Bestimmungsort bewegt wird – in der Regel ein Privathaushalt oder ein Einzelhandelsgeschäft. |

| Teilladung | Eine Teilladung beschreibt Waren, die einen Lkw nur teilweise füllen. Im Wesentlichen ist die Menge der Sendung größer als eine Stückgutsendung. Außerdem kann die Sendung einen Lkw nicht vollständig belegen, d. h. ihre Kapazität ist viel geringer als eine Vollladungssendung. |

| Lokomotivtransport | Der Transport von Kohle, Erz, Arbeitern und Materialien unter Tage mittels lokomotivgezogener Grubenwagen. Die Lokomotive kann durch Batterie, Diesel, Druckluft, Oberleitung oder eine Kombination wie Batterie-Oberleitung oder Oberleitung-Kabelrolle angetrieben werden. |

| Milkrun | Ein Milkrun ist eine Liefermethode, die zum Transport gemischter Ladungen von verschiedenen Lieferanten zu einem Kunden verwendet wird. Anstatt dass jeder Lieferant wöchentlich einen Lkw schickt, um die Bedürfnisse eines Kunden zu erfüllen, besucht ein Lkw (oder Fahrzeug) die Lieferanten, um die Ladungen für diesen Kunden abzuholen. Diese Transportmethode hat ihren Namen von der Praxis der Milchwirtschaft, bei der ein Tankwagen Milch von mehreren Milchviehbetrieben zur Lieferung an ein Milchverarbeitungsunternehmen sammelte. |

| Mehrländerkonsolidierung | Die Mehrländerkonsolidierung ist eine kostengünstige Lösung, die Fracht aus verschiedenen Ursprungsländern konsolidiert, um vollständige Containerladungen aufzubauen. Die Mehrländerkonsolidierung eignet sich am besten für Unternehmen, die geringe Warenmengen aus mehreren Ländern importieren, aber von den wirtschaftlicheren Vollcontainerladungsfrachtpreisen profitieren möchten. |

| Multimodale Logistik | Multimodaler Transport oder multimodaler Versand bezieht sich auf Logistik- und Frachtprozesse, die mehrere Transportmodi erfordern. |

| Omnichannel-Logistik | Omnichannel-Distribution ist ein Mehrkanalansatz, den Unternehmen verfolgen, um Kunden die Möglichkeit zu geben, Bestellungen über mehrere Vertriebskanäle mit nahtloser Integration zu kaufen und zu empfangen. Einige der Möglichkeiten sind: 1. Online kaufen, dann im stationären Geschäft abholen; 2. Online kaufen, dann nach Hause oder an einen anderen Ort liefern lassen; 3. Im Geschäft kaufen, mit Lieferung nach Hause oder an einen anderen Ort; 4. Direktlieferung aus einem Lager oder Fertigungszentrum in ein Geschäft, nach Hause oder an einen anderen Ort; 5. Online kaufen, dann im Geschäft oder online zurückgeben; 6. Online kaufen, dann online zurückgeben. |

| Übermaßfracht | Übermaßfracht ist jede Fracht, die nicht in sechsseitige Versandcontainer geladen werden kann, weil sie zu groß ist. Der Begriff ist eine sehr lockere Klassifizierung aller Fracht mit Abmessungen, die die maximalen 40HC-Containerabmessungen überschreiten. Das bedeutet eine Länge über 12,05 Meter, eine Breite über 2,33 Meter oder eine Höhe über 2,59 Meter. |

| Sonstige Schiffe | Sonstige Schiffe umfassen: Flüssiggastanker, Flüssigerdgastanker, Parcel-Tanker (Chemikalientanker), Spezialtanker, Kühlschiffe, Offshore-Versorgungsschiffe, Schlepper, Bagger, Kreuzfahrtschiffe, Fähren, sonstige Nicht-Frachtschiffe. |

| Sonstige Spezialgüter | Sonstige Spezialgüter umfassen: vorgeschlingte Güter (Waren, ein oder mehrere Artikel, die mit einer oder mehreren Schlingen geliefert werden), mobile Einheiten (selbstfahrende mobile Einheiten, nicht selbstfahrende Einheiten, abgerollte Fahrzeuge), übergroße Ausrüstungsladungen (leichte und schwere Maschinen, die oft zu groß oder zu schwer sind), hochwertige Fracht, die besonderen Schutz benötigt, wie Elektronik, Finanzdienstleistungen-Straßenfracht. |

| Ausgelagerter Gütertransport | Transport gegen Entgelt; die Beförderung von Waren gegen Vergütung. |

| Paletten | Erhöhte Plattform, die das Heben und Stapeln von Waren erleichtern soll. |

| Befestigte Straße | Straße, die mit gebrochenem Stein (Makadam) mit Kohlenwasserstoffbindemittel oder bituminierten Mitteln, mit Beton oder mit Kopfsteinpflaster befestigt ist. |

| Q-Commerce | Q-Commerce, auch als Schnellhandel bezeichnet, ist eine Art E-Commerce, bei dem der Schwerpunkt auf schnellen Lieferungen liegt, typischerweise in weniger als einer Stunde. |

| Kai | Eine Stein- oder Metallplattform, die neben oder in das Wasser hineinragt und zum Be- und Entladen von Schiffen dient. |

| Recommerce | Recommerce ist der Verkauf von zuvor besessenen Artikeln über Online-Marktplätze an Käufer, die sie wiederverwenden, recyceln oder weiterverkaufen. |

| Rückwärtslogistik | Rückwärtslogistik ist eine Art Lieferkettenmanagement, das Waren von Kunden zurück zu den Verkäufern oder Herstellern bewegt. |

| Straßengütertransportdienst | Die Beauftragung einer Lkw-Agentur für den Transport von Waren (Rohstoffe oder Fertigwaren einschließlich Feststoffe und Flüssigkeiten) vom Ursprungsort zu einem Bestimmungsort innerhalb des Landes (Inland) oder grenzüberschreitend (international) bildet den Straßengütertransportmarkt. Der Dienst kann als Vollladung oder Stückgut, containerisiert oder nicht containerisiert, temperaturgeführt oder nicht temperaturgeführt, Kurzstrecke oder Langstrecke angeboten werden. |

| Roll-on/Roll-off-Fracht | Roll-on/Roll-off-Schiffe (RoRo oder Ro-Ro) sind Frachtschiffe, die für den Transport von Radfahrzeugen wie Autos, Motorrädern, Lkw, Sattelzügen, Bussen, Anhängern und Eisenbahnwaggons konzipiert sind, die auf eigenen Rädern oder mit einem Plattformfahrzeug wie einem selbstfahrenden modularen Transporter auf das Schiff gefahren und von diesem heruntergefahren werden. |

| Wechselbehälter | Ein Wechselbehälter, auch Wechselbrücke oder austauschbarer Behälter genannt, ist einer der Typen von Standardfrachtcontainern für den Straßen- und Schienentransport. |

| Tankleichter | Ein nicht selbstfahrendes Wasserfahrzeug, das hauptsächlich für den Transport von flüssigen, festen oder gasförmigen Waren oder Ladungen in loser Schüttung in Laderäumen (oder Tanks) durch Flüsse und Binnenwasserstraßen gebaut oder angepasst wurde und gelegentlich Waren oder Ladungen durch Ozeane und Meere transportieren kann, wenn es von einer Binnenwasserstraße zur anderen in Transit ist. Die transportierten Waren oder Ladungen stehen in direktem Kontakt mit dem Tankinneren. |

| Curtainsider-Fahrzeug | Tautliner und Curtainsider werden als Gattungsbezeichnungen für Lkw/Anhänger mit Seitenvorhängen verwendet. Die Vorhänge sind dauerhaft an einer Laufschiene oben und abnehmbaren Schienen/Stangen vorne und hinten befestigt, sodass die Vorhänge geöffnet werden können und Gabelstapler entlang der gesamten Seiten für einfaches und effizientes Be- und Entladen eingesetzt werden können. Wenn sie für die Fahrt geschlossen sind, werden vertikale Ladungssicherungsgurte an einer Seilschiene unter dem Lkw-Bett befestigt und verbinden den Lkw-Boden und den Vorhang entlang beider Seiten. Winden an beiden Enden des Vorhangs spannen ihn, daher der Name "Tautliner". Dies verhindert, dass der Vorhang im Wind flattert oder trommelt, und kann auch dazu beitragen, leichte Ladungen vor dem seitlichen Verrutschen zu bewahren. |

| Transloading | Transloading ist ein Versandbegriff, der sich auf den Transfer von Waren von einem Transportmodus auf einen anderen auf dem Weg zu ihrem endgültigen Bestimmungsort bezieht. |

| Tsubo | Eine japanische Flächeneinheit, die 35,58 Quadratfuß entspricht. |

| Unbefestigte Straße | Straße mit stabilisierter Basis, die nicht mit gebrochenem Stein, Kohlenwasserstoffbindemittel oder bituminierten Mitteln, Beton oder Kopfsteinpflaster befestigt ist. |

| Schiffsbetreuungsdienste | Dazu gehören Schiffswartung, Reparaturen, Reinigung, Pflege von Rumpf, Takelage und Ausrüstung. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren gegen verfügbare historische Marktzahlen getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen erstellt.

- Schritt 2: Aufbau eines Marktmodells: Marktgrößenschätzungen für die Prognosejahre erfolgen in nominalen Werten. Inflation wird als Teil der Preisgestaltung betrachtet, und der durchschnittliche Verkaufspreis variiert über den Prognosezeitraum für jedes Land.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Markts zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen