Nordamerika Fracht- und Logistikmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2018 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

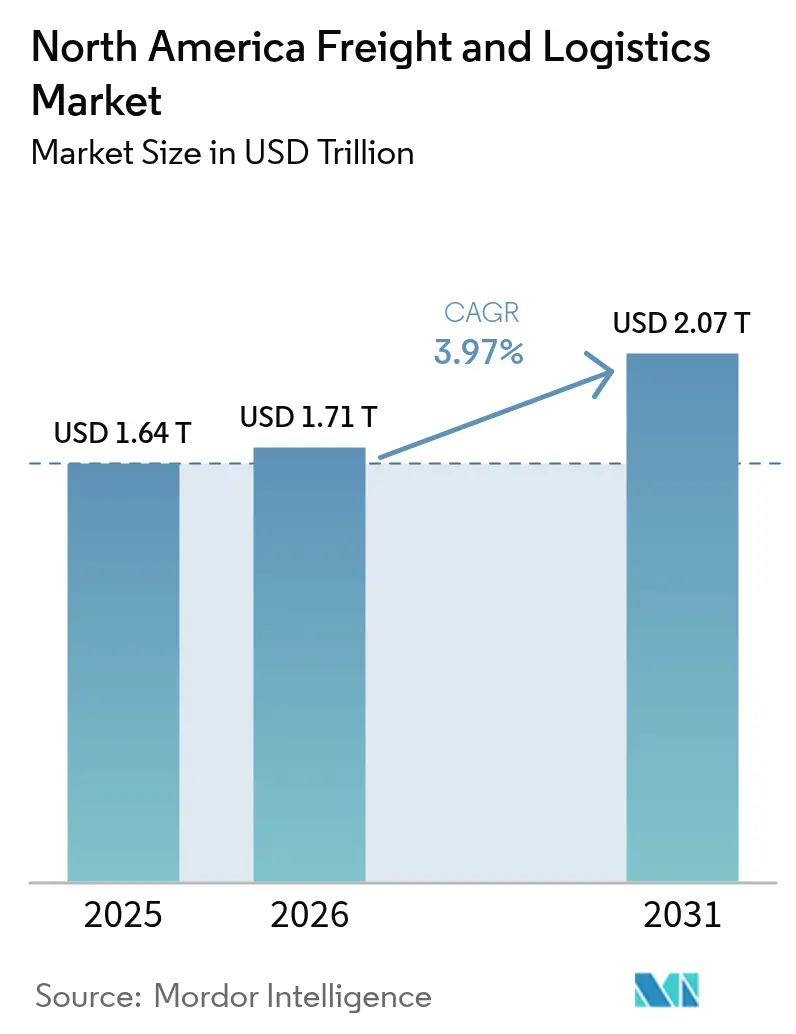

| Marktgröße im Basisjahr (2025) | 1641.37 Billionen US-Dollar |

| Marktgröße (2026) | 1706.53 Billionen US-Dollar |

| Marktgröße (2031) | 2073.27 Billionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.97% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Nordamerika Fracht- und Logistikmarkt Analyse von Mordor Intelligence

Der nordamerikanische Fracht- und Logistikmarkt wurde im Jahr 2025 auf USD 1.641,37 Milliarden bewertet und es wird geschätzt, dass er von USD 1.706,53 Milliarden im Jahr 2026 auf USD 2.073,27 Milliarden bis 2031 anwächst, mit einer CAGR von 3,97% während des Prognosezeitraums (2026-2031). Eine robuste, durch das USMCA-Abkommen angetriebene Handelsintegration, steigende E-Commerce-Paketvolumina und durch Bundesgelder finanzierte Infrastrukturmodernisierungsprojekte stärken die strategische Bedeutung des Korridors und stützen die Investitionsflüsse. Der grenzüberschreitende Handel erreichte 2024 Rekordniveaus, wobei der Handel zwischen Kanada und den USA USD 780 Milliarden und die Handelsströme zwischen Mexiko und den USA USD 807,8 Milliarden erreichten. Die beschleunigte Nearshoring-Verlagerung nach Mexiko, ergänzt durch USD 110 Milliarden an US-amerikanischen Verkehrsfinanzierungsmitteln, gestaltet Frachtkorridore um und bringt technologiegestützte Effizienzgewinne. Gleichzeitig schränken Arbeitskräftemangel und Cybersicherheitsbedrohungen die Kapazitäten ein, fördern die Einführung von Automatisierung und erhöhen den Bedarf an widerstandsfähigen Netzwerken. Vor diesem Hintergrund ist der nordamerikanische Fracht- und Logistikmarkt trotz kurzfristiger operativer Gegenströmungen zu einem stetigen, technologiegestützten Wachstum bereit.

Wesentliche Erkenntnisse des Berichts

- Nach Logistikfunktion führte der Frachttransport mit einem Anteil von 62,58% am nordamerikanischen Fracht- und Logistikmarkt im Jahr 2025, während der Kurier-, Express- und Paketdienst (CEP) mit einer CAGR von 4,4% zwischen 2026 und 2031 voraussichtlich am schnellsten wächst.

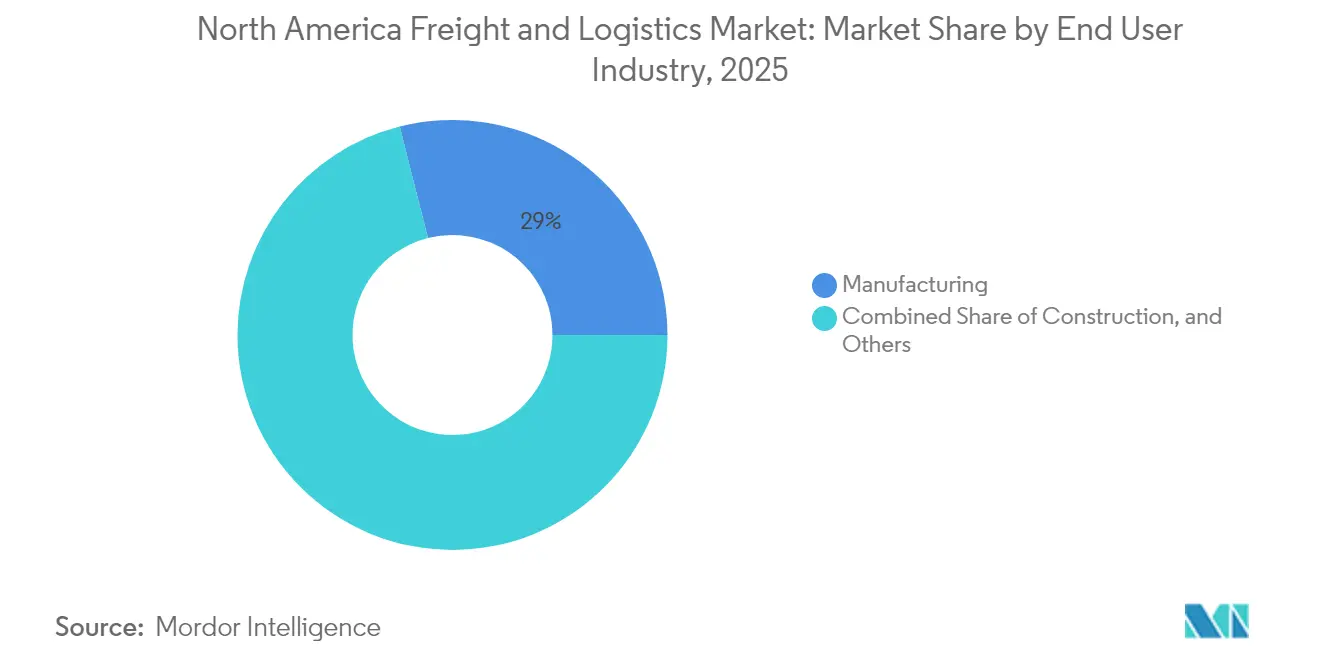

- Nach Endnutzerbranche entfiel auf das verarbeitende Gewerbe ein Anteil von 28,95% an der Größe des nordamerikanischen Fracht- und Logistikmarktes im Jahr 2025, während der Groß- und Einzelhandel mit einer CAGR von 4,21% zwischen 2026 und 2031 zulegt.

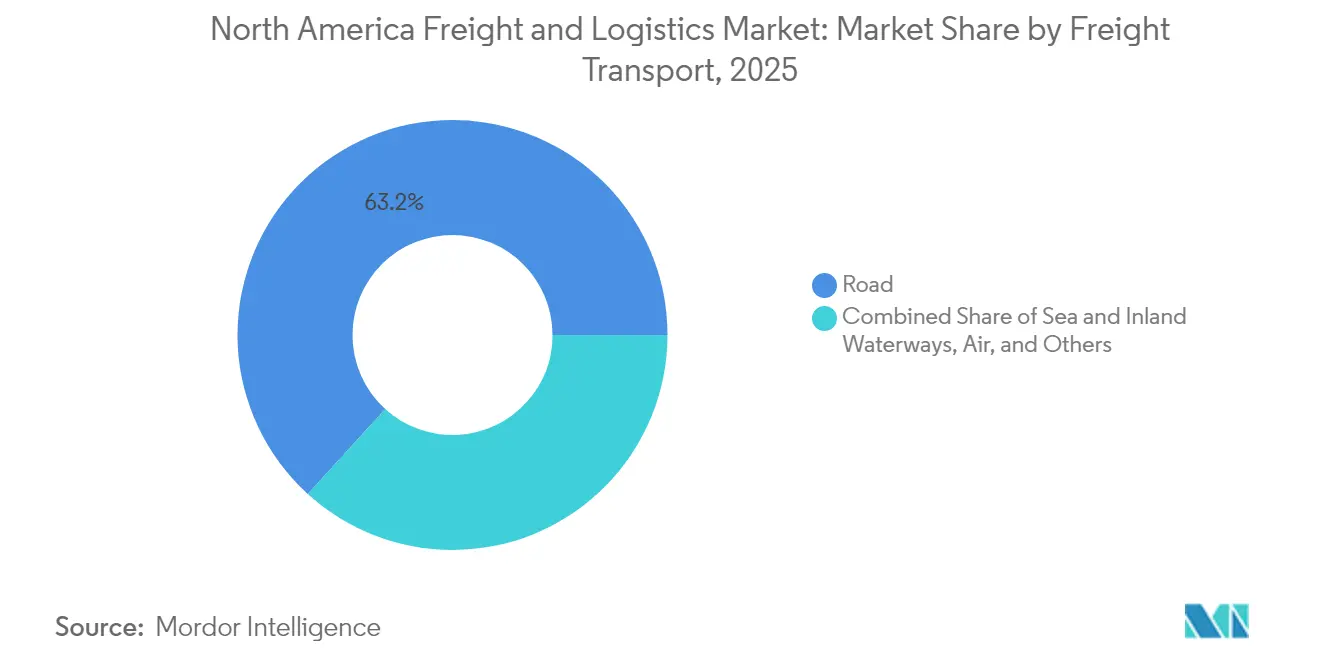

- Nach Frachttransportmodus erfasste der Straßengüterverkehr einen Anteil von 63,25% im Jahr 2025, während See- und Binnenwasserstraßen mit einer CAGR von 4,39% zwischen 2026 und 2031 am schnellsten wachsen.

- Beim CEP hielten inländische Dienste im Jahr 2025 einen Anteil von 74,86%, während internationale Dienste mit einer CAGR von 4,68% zwischen 2026 und 2031 skalieren sollen.

- Bei Lagerung und Lagerhaltung repräsentierten nicht temperaturgeführte Einrichtungen im Jahr 2025 einen Anteil von 91,62%; temperaturgeführte Flächen steigen mit einer CAGR von 3,92% zwischen 2026 und 2031.

- Bei der Frachtspedition erzielte die See- und Binnenwasserstraßen-Frachtspedition im Jahr 2025 einen Anteil von 55,98%, während die Luftfrachtspedition mit einer CAGR von 3,88% zwischen 2026 und 2031 das Wachstum anführt.

- Nach Geografie beanspruchten die Vereinigten Staaten im Jahr 2025 einen Umsatzanteil von 83,95%; Mexiko soll mit einer CAGR von 5,29% zwischen 2026 und 2031 expandieren.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Nordamerika Fracht- und Logistikmarkt Trends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Beschleunigte E-Commerce-Paketvolumina | +1.2% | Nordamerikaweite städtische Korridore | Kurzfristig (≤ 2 Jahre) |

| Durch das USMCA-Abkommen angetriebene grenzüberschreitende Handelsintegration | +1.0% | US-amerikanisch-mexikanische Grenze, Große Seen | Mittelfristig (2-4 Jahre) |

| Finanzierung durch das US-amerikanische Infrastrukturinvestitions- und Beschäftigungsgesetz | +0.8% | Vereinigte Staaten, angrenzende Korridore | Langfristig (≥ 4 Jahre) |

| Nearshoring der Produktion nach Mexiko | +0.7% | Mexiko, Texas-mexikanische Grenze | Mittelfristig (2-4 Jahre) |

| Digitale Frachtmarktplätze und API-Konnektivität | +0.5% | Wichtige Ballungsräume | Kurzfristig (≤ 2 Jahre) |

| Ausbau der temperaturgeführten Logistik | +0.5% | Landwirtschaftliche Regionen | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigte E-Commerce-Paketvolumina treiben Innovationen auf der letzten Meile voran

Die E-Commerce-Durchdringung erreichte im zweiten Quartal 2024 15,6% des Einzelhandelsumsatzes und generierte jährlich mehr als 24 Milliarden Pakete, womit sie die vorhandenen Kapazitäten der letzten Meile übertraf. Betreiber reagierten darauf, indem sie Mikro-Fulfillment-Hubs innerhalb der Stadtgrenzen errichteten, autonome Lieferfahrzeuge erprobten und Gig-Economy-Kuriere einsetzten, um die Kapazitäten in Spitzenzeiten zu flexibilisieren, die mittlerweile 40% des jährlichen Durchsatzes ausmachen. Die Erwartungen an Same-Day- und Next-Day-Lieferungen haben eine städtische Logistik-Immobilienchance im Wert von USD 12 Milliarden erschlossen, wie die 150 neuen Lieferstationen belegen, die Amazon im Jahr 2024 eröffnete. Regulierungsbehörden in den Vereinigten Staaten und Kanada haben begrenzte Drohnenkorridore freigegeben, was auf institutionelle Unterstützung für alternative Verkehrsträger hindeutet. Die höhere Paketdichte - um 35% seit 2022 gestiegen - hat die Bordsteinkongestion verschärft und Spediteure dazu veranlasst, konsolidierte Abgabemodelle zu testen, die die Fahrzeugstandzeiten und Emissionen reduzieren[1]"U.S. Retail E-Commerce Sales Q2 2024", U.S. Commerce Department, commerce.gov.

USMCA-Handelsintegration gestaltet grenzüberschreitende Logistiknetzwerke um

Das USMCA-Abkommen ermöglichte 2024 USD 1,6 Billionen im trilateralen Handel, wobei die Frachtströme um 8,2% im Jahresvergleich stiegen. Automatisierte Zollabfertigungsplattformen verkürzen die Abfertigungszeiten an Grenzübergängen wie Laredo und Detroit mittlerweile um bis zu 30%, während mexikanische Exporte im Wert von USD 455 Milliarden komplexe Rückwärtslogistikanforderungen für hochwertige Komponenten erzeugen. Die Fusion der Canadian Pacific Kansas City-Bahn im Jahr 2024 etablierte den ersten Einzelstreckendienst, der kanadische Häfen direkt mit mexikanischen Industriezonen verbindet, wodurch Transitzeiten verkürzt und Übergaben minimiert werden. Verbesserte digitale Handelsbestimmungen unterstützen die Echtzeit-Frachtverfolgung und reduzieren die Grenzstandzeiten auf rund 90 Minuten in stark frequentierten Spuren. Investitionen in Kühlketten- und Automobillogistikzentren auf beiden Seiten der Grenze unterstreichen die strategische Tiefe des nordamerikanischen Fracht- und Logistikmarktes[2]"Abkommen USA-Mexiko-Kanada," Office of the United States Trade Representative, ustr.gov.

Infrastrukturinvestitionen modernisieren Frachtkorridore

Die Investition von USD 110 Milliarden aus dem Infrastrukturinvestitions- und Beschäftigungsgesetz revitalisiert veraltete Autobahnen, Eisenbahnstrecken und Häfen. Allein im Jahr 2024 stellte die Bundeseisenbahnverwaltung USD 8,2 Milliarden für die Zweigleisigkeit entlang des Chicago-Los-Angeles-Korridors bereit, eine Maßnahme, die den Frachtdurchsatz nach Stabilisierung der Projekte voraussichtlich um 40% steigern wird. Häfen wie Long Beach installieren automatisierte Hofkräne, die die LKW-Umlaufzeiten um 35% verkürzen, obwohl die Bauarbeiten vorübergehend bestehende Kapazitäten beeinträchtigt haben. Internet-der-Dinge-Sensoren, die in durch Bundesgelder finanzierten Anlagen eingebettet sind, schaffen Datensätze, die den Weg für autonome Frachtoperationen ebnen und langfristige Produktivitätsgewinne im nordamerikanischen Fracht- und Logistikmarkt verankern.

Nearshoring der Produktion transformiert Mexikos Logistiklandschaft

Rekord-Auslandsdirektinvestitionen von USD 36,1 Milliarden flossen 2024 nach Mexiko, da Unternehmen ihre Produktion näher an US-amerikanische Verbraucher verlagern. Die Nachfrage steigt nach temperaturgeführter Lagerung und Just-in-Time-Lieferungen in Zentralstaaten wie Guanajuato, wo neue Industrieparks integrierte Distributions- und Rückgabemöglichkeiten benötigen. Die grenzüberschreitenden Ströme stiegen 2024 um 12%, wobei Automobilkomponenten 35% des nordwärts gerichteten Verkehrs repräsentieren und eine spezialisierte Handhabung erfordern. Mexikanische Anbieter gehen Partnerschaften mit US-amerikanischen und kanadischen Unternehmen ein, um nahtlose End-to-End-Lösungen zu liefern und die Wettbewerbslandschaft des nordamerikanischen Fracht- und Logistikmarktes zu erweitern.

Analyse der Hemmnisse*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Fahrer- und Lagerhausmangel an Arbeitskräften | −0.9% | Ländliche und industrielle Gebiete | Kurzfristig (≤ 2 Jahre) |

| Hafenstaus und Engpässe bei der Schienenkapazität | −0.6% | Wichtige Umschlagplätze | Mittelfristig (2-4 Jahre) |

| Steigende Versicherungsprämien im LKW-Sektor | −0.4% | Hochrisikokorridore | Kurzfristig (≤ 2 Jahre) |

| Cybersicherheitslücken in vernetzten Fahrzeugflotten | −0.3% | Technologieintensive Betreiber | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Arbeitskräftemangel schränkt betriebliche Kapazitäten ein

Mehr als 80.000 kommerzielle Fahrerstellen und 600.000 Lagerhausstellen blieben 2024 in Nordamerika unbesetzt, wobei die Fluktuation in Brennpunkten wie Südkalifornien und dem Texas-Dreieck 75% überstieg. Die Lohnkosten stiegen um 15-20%, da Spediteure um Talente konkurrierten, doch das Medianalter der Belegschaft überschritt 47 Jahre, was die langfristige Kapazität bedroht. Die Automatisierungsausgaben erreichten 2024 USD 4,8 Milliarden, als Unternehmen robotische Sortiersysteme und autonome Hoffahrzeuge einführten. Bundeswaivers, die jüngeren Fahrern den grenzüberschreitenden Gütertransport erlauben, sind in Kraft, aber eine bedeutende Arbeitsentlastung ist vor 2026 unwahrscheinlich[3]"ATA Truck Driver Shortage Hits Historic High," American Trucking Associations, trucking.org.

Infrastrukturengpässe begrenzen das Wachstumspotenzial

Die durchschnittliche Containerstandzeit in Los Angeles stieg 2024 auf 5,2 Tage, gegenüber 3,8 Tagen zwei Jahre zuvor. Zugverspätungen von bis zu 72 Stunden auf eingleisigen Abschnitten verlängern die Vorlaufzeiten weiter und zwingen Verlader, Fracht auf Sekundärhäfen umzuleiten, denen es an ausgereiften Lagerhausclustern mangelt. Obwohl Bundeszuschüsse bis 2030 kritische Korridore zweigleisig ausbauen werden, führen laufende Bauarbeiten zu intermittierenden Störungen, die die bestehende Überlastung verstärken und den kurzfristigen Schwung im nordamerikanischen Fracht- und Logistikmarkt dämpfen[4]"Container-Statistiken, Hafen von Los Angeles, portoflosangeles.org.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Endnutzerbranche: Führung des verarbeitenden Gewerbes durch Wachstum im Einzelhandel herausgefordert

Der Anteil des verarbeitenden Gewerbes von 28,95% signalisiert fest verankerte Just-in-Time-Praktiken und komplexe Rückwarenzuströme. Halbleiter-, Elektrofahrzeug- und Medizingerätehersteller treiben die Anforderungen an kontrollierte Umgebungen und gesicherten Transport voran. Selbst inmitten des Nearshorings verlangen Hersteller End-to-End-Sichbarkeitstools, die Produktionsmeilensteine mit Frachtmeilensteinen integrieren und Puffervorräte reduzieren.

Groß- und Einzelhandel, angetrieben durch Omnichannel-Fulfillment, ist mit einer CAGR von 4,21% (2026-2031) der schnellste Wachstumsträger. Einzelhändler dezentralisieren Lagerbestände in Mikro-Fulfillment-Standorte, um Lieferzeiten zu verkürzen, während sie Filial- und Online-Warenbestände zusammenführen. Temperaturgeführte Lebensmittellogistik erfährt gesteigertes Interesse und unterstützt weitere Kühlketteninvestitionen im nordamerikanischen Fracht- und Logistikmarkt. Da die Rückwärtslogistikvolumina steigen, werden Spediteure, die Retouren schnell für den Wiederverkauf oder das Recycling triagieren können, Marktanteile gewinnen.

Nach Logistikfunktion: Dominanz des Frachttransports trifft auf CEP-Innovation

Der Frachttransport kontrollierte 2025 62,58% des Umsatzes und bekräftigt damit seine Rolle als Rückgrat des nordamerikanischen Fracht- und Logistikmarktes. Der Straßengüterverkehr dominiert diese Funktion, doch der intermodale Schienenanteil steigt schrittweise, da Verlader Kosten und Nachhaltigkeit priorisieren. Das Segment nutzt Telematik für vorausschauende Wartung, reduziert ungeplante Ausfallzeiten und verschärft Lieferfenster. Automatisierungspiloten erstrecken sich nun auf Langstreckenplatooning und autonome Hoffahrzeuge, was auf eine schrittweise Vermischung von bemannten und autonomen Transportmitteln im Laufe des Jahrzehnts hindeutet.

CEP-Dienste, wenngleich kleiner, expandieren mit einer CAGR von 4,4% (2026-2031) dank des E-Commerce. Same-Day-Lieferung ist mittlerweile für 75% der US-amerikanischen Haushalte machbar, unterstützt durch dichte städtische Netzwerke und algorithmische Routenoptimierung. Paketspediteure experimentieren mit dynamischen Preisgestaltungsmaschinen, die die Kapazität an die Echtzeit-Nachfrage anpassen. Diese Dynamiken zusammen verstärken, dass Innovationen bei der Erst- und Letzte-Meile-Lieferung die Wettbewerbspositionierung im gesamten nordamerikanischen Fracht- und Logistikmarkt prägen werden.

Nach Kurier-, Express- und Paketdienst: Inlandsvolumina treiben internationales Wachstum an

Der inländische CEP hielt 2025 einen Anteil von 74,86%, aber die internationalen Volumina sollen zwischen 2026-2031 mit einer CAGR von 4,68% wachsen, da der grenzüberschreitende E-Commerce zunimmt. Automatisierte Hubs wie FedExs Memphis SuperHub sortieren nun mehr als 1 Million Pakete pro Stunde. Spediteure elektrifizieren Lieferflotten, unterstützt durch staatliche Anreize und kommunale Niedrigemissionszonen. Zollvorab-API-Schnittstellen ermöglichen Haus-zu-Haus-Lieferzeiten von 48 Stunden auf vielen US-mexikanischen Routen, verkürzen traditionelle Zeitpläne und stärken das integrative Gefüge des nordamerikanischen Fracht- und Logistikmarktes.

Technologieinvestitionen umfassen Handscanner mit Echtzeit-Sprachübersetzung, KI-gestützte Lieferzeitprognosen und Blockchain-Pilotprojekte zur Endnutzer-Signaturvalidierung. Nachhaltigkeitsbranding entwickelt sich zu einem Wettbewerbsvorteil, wobei CO₂-neutrale Versandoptionen eine wachsende Kundenpräferenz gewinnen.

Nach Lagerung und Lagerhaltung: Skalierung nicht temperaturgeführter Einrichtungen trifft auf Kühlketteninnovation

Nicht temperaturgeführte Einrichtungen erzielten 2025 91,62% des Umsatzes, angetrieben durch Konsumgüter- und Industriebestände. Dennoch ersetzen dichte, automatisierte Knotenpunkte in der Nähe von Verbrauchszentren monolithische Distributionszentren, was die Geschwindigkeit verbessert und gleichzeitig die Immobilienkosten erhöht. Betreiber setzen autonome mobile Roboter ein, die die Kommissionierquoten steigern, ohne den Personalbestand zu erhöhen.

Temperaturgeführte Lagerhaltung, die mit einer CAGR von 3,92% (2026-2031) wächst, verzeichnet Kapitalzuflüsse von USD 2,8 Milliarden. Pharmazeutische Distributeure erfordern Validierungsprotokolle, kontinuierliche Überwachung und Verwahrkettendokumentation, die alle Aufschlagspreise und hohe Servicelevelverstöße verlangen. Diese Besonderheiten positionieren spezialisierte Betreiber, um überdurchschnittliche Margen zu erzielen, was die Kühlkette zu einem herausragenden Bereich im nordamerikanischen Fracht- und Logistikmarkt macht.

Nach Frachttransport: Straßendominanz trifft auf Wasserstraßenrenaissance

Straßengüterverkehrsspediteure hielten 2025 einen Umsatzanteil von 63,25%, unterstützt durch ein kontinentumspannendes Autobahnnetz, das einen direkten Haus-zu-Haus-Service ermöglicht. Knappe Fahrerverfügbarkeit und Grenzen für Dienstzeiten begrenzen jedoch Produktivitätsgewinne und veranlassen Verlader, andere Verkehrsträger zu erkunden. See- und Binnenwasserstraßen expandieren zwischen 2026 und 2031 mit einer CAGR von 4,39%, da Unternehmen niedrigeren Kraftstoffkosten pro Tonnen-Kilometer und steigenden Nachhaltigkeitsmandaten, die maritime Logistik bevorzugen, Priorität einräumen. Investitionen in automatisierte Kräne, tiefere Liegeplätze und intermodale Verbindungen, die im Rahmen der USD 17 Milliarden Hafen-Zuweisung des Infrastrukturinvestitions- und Beschäftigungsgesetzes finanziert werden, beschleunigen Kapazitätsgewinne entlang beider Küsten und am Golf. Schienen- und LKW-Schienen-intermodale Dienste gewinnen weiterhin hochvolumige Strecken für Schüttgüter und Konsumgüter, indem sie die Wirtschaftlichkeit des Langstreckenschienenverkehrs mit der Erst- und Letzte-Meile-Reichweite von LKW kombinieren.

Der CO₂-Intensitätsvorteil des Wasserwegetransports gegenüber dem LKW-Transport treibt Modalverlagerungen für Getreide, Stahl und Mineralien an, die durch die Großen Seen und den Sankt-Lorenz-Seeweg transportiert werden, während der Mississippi-River-Korridor mittlerweile 60% der US-amerikanischen Getreideexporte und 22% der Erdölbewegungen abwickelt. Digitale Frachtplattformen schichten dynamische Preisgestaltung und Echtzeit-Ladeabgleich auf jeden Verkehrsträger, was die Anlagenauslastung verbessert und saisonale Nachfrageschwankungen glättet. Der Luftfrachtverkehr behält eine Nische für hochwertige Pharmazeutika, Elektronik und E-Commerce-Retouren, die Geschwindigkeit statt Größe erfordern, während Pipelines das Rückgrat für Rohöl, Raffinerieprodukte und Erdgas aus Schieferbecken zu Raffinerien und Exportterminals bilden. Zusammen spiegeln diese Verschiebungen ein ausgewogeneres Netzwerk wider, in dem Wasser-, Schienen-, Luft- und Pipelinekapazitäten den durch Straßenspediteure dominierten Frachttransportmarkt ergänzen und Verladern flexible Optionen bieten, um Kosten-, Geschwindigkeits- und Emissionsziele zu erfüllen.

Nach Frachtspedition: Seerouten verankern multimodale Integration

See- und Binnenwasserstraßen-Frachtspedition generierte 2025 55,98% des Umsatzes und profitiert von Kostenvorteilen für Schüttgüter und Containerimporte. Frachtspediteure integrieren automatisierte Buchungs- und Echtzeit-Sichbarkeitstools, die E-Mail- und Tabellenkalkulationsworkflows ersetzen. Der digitale Dokumentenaustausch verkürzt die Zollabfertigungsstandzeiten um Stunden und reduziert Demurragegebühren.

Die Luftfrachtspedition, die mit einer CAGR von 3,88% (2026-2031) wächst, bleibt für hochwertige, leichtgewichtige Güter unverzichtbar. Kapazitätsengpässe an wichtigen Drehkreuzen haben Spediteure dazu veranlasst, Minifrachter zu chartern und über Sekundärflughäfen umzuleiten. Multimodale Angebote, die Ozean-, Schienen- und LKW-Strecken kombinieren, gewinnen bei Verladern an Interesse, die sowohl Kosteneinsparungen als auch Emissionsreduzierungen anstreben, was die Zentralität integrierter Dienstleistungen im nordamerikanischen Fracht- und Logistikmarkt bestätigt.

Geografische Analyse

Die Vereinigten Staaten machten 2025 83,95% des Marktumsatzes aus, verankert durch die weltgrößte Verbraucherbasis und ein ausgereiftes Logistikrückgrat. Der E-Commerce-Umsatz erreichte im zweiten Quartal 2024 15,6% der Einzelhandelsaktivität, während USD 110 Milliarden an Bundesfinanzierungsmitteln Autobahnen, Schienen und Häfen modernisieren. Arbeitskräftemangel, anhaltende Hafenstaus und Cybersicherheitsvorfälle, die mehr als 300 LKW-Unternehmen betreffen, dämpfen das Wachstum, aber schnelle Automatisierungs- und Telematikeinführung stärken die Effizienz.

Mexiko ist die am schnellsten wachsende Geografie mit einer CAGR von 5,29% (2026-2031), katalysiert durch USD 36,1 Milliarden an Auslandsdirektinvestitionen im Jahr 2024. Öffentlich-private Programme in Höhe von insgesamt USD 44 Milliarden bauen Autobahnen, Häfen und Schienenverbindungen aus. Der grenzüberschreitende Handel mit den Vereinigten Staaten erreichte 2024 USD 807,8 Milliarden und steigert die Nachfrage nach zollversierten, multimodalen Logistiklösungen. Integrierte Serviceangebote, die sich von Produktionsclustern in Guanajuato und Querétaro bis hin zu US-amerikanischen Distributionszentren erstrecken, definieren Wettbewerbsstrategien im nordamerikanischen Fracht- und Logistikmarkt neu.

Kanadas stetiges Wachstum ist an Ressourcenexporte und seine Rolle als Brücke zwischen US-amerikanischen Verbrauchern und globalen Märkten gebunden. Die Vollendung der Canadian Pacific Kansas City-Fusion bietet eine Einzelstreckenbahn von Vancouver zu mexikanischen Drehkreuzen und stärkt den trilateralen Handel. Transport Canadas permissive Drohnen- und Autonomen-LKW-Piloten fördern die frühzeitige Einführung fortschrittlicher Mobilitätstechnologien. Sekundärmärkte in Mittelamerika und der Karibik tragen Nischen-Landwirtschaftsexporte und Umschlagvolumina bei, stehen jedoch vor strukturellen Infrastruktur- und Finanzierungslücken, die ihre Skalierungsmöglichkeiten begrenzen.

Wettbewerbslandschaft

Der nordamerikanische Fracht- und Logistikmarkt ist fragmentiert, wobei anlageintensive Integratoren neben technologiezentrierten Plattformen operieren. FedEx, UPS und C.H. Robinson nutzen dichte Netzwerke und IT-Investitionen, während Herausforderer wie Uber Freight algorithmischen Ladeabgleich einsetzen, um Maklermargen zu untergraben. Die vertikale Integration nimmt zu: Spediteure bewegen sich stromaufwärts in Richtung Lagerhaltung und stromabwärts in Richtung Letzte-Meile-Lieferung, um End-to-End-Kontrolle und höhere Wallet-Anteile zu gewinnen.

Freie Marktsegmente umfassen pharmazeutische Kühlketten, Gefahrguthandhabung und ländliche Letzte-Meile-Lieferung, wo regulatorische Komplexität und hohe Markteintrittskosten Schutzgräben schaffen. Forschung und Entwicklung im Bereich Autonomie und Elektrifizierung zieht Risikokapital an und verspricht niedrigere Betriebskosten und erweiterte Serviceabdeckung. Cybersicherheit ist zu einem Wettbewerbsdifferenziator geworden, wobei Versicherungsgesellschaften die LKW-Prämien für Flotten ohne robuste IT-Abwehr um 12-18% erhöhen.

Da die Datentransparenz durch elektronische Fahrtenschreiber zunimmt, erschließen prädiktive Analysen Effizienzgewinne, die Skalierung und digitale Reife im nordamerikanischen Fracht- und Logistikmarkt belohnen.

Marktführer der Nordamerika Fracht- und Logistikbranche

FedEx

United Parcel Service of America, Inc. (UPS)

J.B. Hunt Transport, Inc.

C.H. Robinson

XPO, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2024: FedEx kündigte ein Upgrade von 25 automatisierten Sortierzentren im Wert von USD 5,2 Milliarden an, um den Paketthroughput um 50% zu steigern und gleichzeitig den Arbeitskräftebedarf um 30% zu senken.

- November 2024: C.H. Robinson übernahm Freightos für USD 305 Millionen und schuf damit eine kombinierte Makler-plus-Plattform-Lösung für 100.000 Verlader weltweit.

- September 2024: UPS und Waymo setzten autonome Fahrzeuge in Phoenix und Atlanta ein und planen eine Ausweitung auf 10 Ballungsräume bis 2026.

- August 2024: A.P. Moller-Maersk plante eine Flottenerneuerung und strategische Partnerschaften für 2025. Maersk hat Aufträge und Charterverträge für 800.000 TEU (Zwanzig-Fuß-Äquivalent-Einheiten) Zweikraftstoff-Schiffe aufgegeben.

Umfang des Nordamerika Fracht- und Logistikmarkt-Berichts

Landwirtschaft, Fischerei und Forstwirtschaft, Bauwesen, Verarbeitendes Gewerbe, Öl und Gas, Bergbau und Gewinnung von Steinen und Erden, Groß- und Einzelhandel, Sonstige sind als Segmente nach Endnutzerbranche abgedeckt. Kurier-, Express- und Paketdienst (CEP), Frachtspedition, Frachttransport, Lagerung und Lagerhaltung sind als Segmente nach Logistikfunktion abgedeckt. Kanada, Mexiko, Vereinigte Staaten sind als Segmente nach Land abgedeckt.| Landwirtschaft, Fischerei und Forstwirtschaft |

| Bauwesen |

| Verarbeitendes Gewerbe |

| Öl und Gas, Bergbau und Gewinnung von Steinen und Erden |

| Groß- und Einzelhandel |

| Sonstige |

| Kurier-, Express- und Paketdienst (CEP) | Nach Zieltyp | Inland |

| International | ||

| Frachtspedition | Nach Verkehrsträger | Luft |

| See- und Binnenwasserstraßen | ||

| Sonstige | ||

| Frachttransport | Nach Verkehrsträger | Luft |

| Pipelines | ||

| Schiene | ||

| Straße | ||

| See- und Binnenwasserstraßen | ||

| Lagerung und Lagerhaltung | Nach Temperaturkontrolle | Nicht temperaturgeführt |

| Temperaturgeführt | ||

| Sonstige Dienstleistungen | ||

| Kanada |

| Mexiko |

| Vereinigte Staaten |

| Rest Nordamerikas |

| Endnutzerbranche | Landwirtschaft, Fischerei und Forstwirtschaft | ||

| Bauwesen | |||

| Verarbeitendes Gewerbe | |||

| Öl und Gas, Bergbau und Gewinnung von Steinen und Erden | |||

| Groß- und Einzelhandel | |||

| Sonstige | |||

| Logistikfunktion | Kurier-, Express- und Paketdienst (CEP) | Nach Zieltyp | Inland |

| International | |||

| Frachtspedition | Nach Verkehrsträger | Luft | |

| See- und Binnenwasserstraßen | |||

| Sonstige | |||

| Frachttransport | Nach Verkehrsträger | Luft | |

| Pipelines | |||

| Schiene | |||

| Straße | |||

| See- und Binnenwasserstraßen | |||

| Lagerung und Lagerhaltung | Nach Temperaturkontrolle | Nicht temperaturgeführt | |

| Temperaturgeführt | |||

| Sonstige Dienstleistungen | |||

| Land | Kanada | ||

| Mexiko | |||

| Vereinigte Staaten | |||

| Rest Nordamerikas | |||

Marktdefinition

- Landwirtschaft, Fischerei und Forstwirtschaft - Dieses Endnutzerbranchensegment erfasst die externen (ausgelagerten) Logistikausgaben der Akteure der Landwirtschafts-, Fischerei- und Forstwirtschaftsbranche. Die berücksichtigten Endnutzer sind Betriebe, die sich in erster Linie mit dem Anbau von Kulturen, der Tierhaltung, der Holzernte, der Ernte von Fisch und anderen Tieren aus ihren natürlichen Lebensräumen sowie der Erbringung damit verbundener Unterstützungsaktivitäten befassen. Hierbei spielen Logistikdienstleister (LDL) eine entscheidende Rolle bei Beschaffungs-, Lagerungs-, Umschlags-, Transport- und Vertriebsaktivitäten für den optimalen und kontinuierlichen Fluss von Inputs (Saatgut, Pestizide, Düngemittel, Ausrüstung und Wasser) von Herstellern oder Lieferanten zu den Produzenten und den reibungslosen Fluss von Outputs (Erzeugnisse, Agrarwaren) zu Distributoren/Verbrauchern. Dies umfasst sowohl temperaturgeführte als auch nicht temperaturgeführte Logistik, je nach Bedarf entsprechend der Haltbarkeit der transportierten oder gelagerten Güter.

- Bauwesen - Dieses Endnutzerbranchensegment erfasst die externen (ausgelagerten) Logistikausgaben der Akteure der Baubranche. Die berücksichtigten Endnutzer sind Betriebe, die sich in erster Linie mit dem Bau, der Reparatur und Renovierung von Wohn- und Gewerbegebäuden, Infrastruktur, Ingenieurbauten sowie der Erschließung und Entwicklung von Grundstücken befassen. Logistikdienstleister (LDL) spielen eine entscheidende Rolle bei der Steigerung der Rentabilität von Bauprojekten durch die Verwaltung von Rohstoff- und Ausrüstungsbeständen, zeitkritische Lieferungen und die Bereitstellung anderer Mehrwertdienstleistungen für ein effektives Projektmanagement.

- Kurier-, Express- und Paketdienst - Der Kurier-, Express- und Paketdienst, oft als CEP-Markt bezeichnet, bezieht sich auf Logistik- und Postdienstleister, die sich auf den Transport kleiner Güter (Pakete/Sendungen) spezialisiert haben. Er erfasst die Gesamtmarktgröße (USD) und das Marktvolumen (Anzahl der Pakete) von (1) Sendungen/Paketen/Paketsendungen unter 70 kg/154 Pfund Gewicht, (2) Geschäftskundensendungen wie Business-to-Business (B2B) und Business-to-Consumer (B2C) sowie Privatkunden-Sendungen (C2C), (3) nicht-expressen Paketzustelldiensten (Standard und Deferred) sowie Express-Paketzustelldiensten (Tag-definierter Express und Zeit-definierter Express), (4) inländischen sowie internationalen Paketen.

- Demografische Daten - Zur Analyse des gesamten adressierbaren Marktbedarfs wurden Bevölkerungswachstum und -prognosen untersucht und in diesem Branchentrend dargestellt. Er stellt die Bevölkerungsverteilung nach Kategorien wie Geschlecht (männlich/weiblich), Entwicklungsgebiet (städtisch/ländlich), wichtige Städte sowie andere Schlüsselparameter wie Bevölkerungsdichte und Abschlusskonsumausgaben (Wachstum und Anteil % des BIP) dar. Diese Daten wurden zur Beurteilung von Schwankungen in Nachfrage und Konsumausgaben sowie zur Identifizierung der wichtigsten Brennpunkte (Städte) potenzieller Nachfrage verwendet.

- Export- und Importtrends - Die allgemeine Logistikleistung einer Volkswirtschaft ist positiv und signifikant (statistisch) mit ihrer Handelsleistung (Exporte und Importe) korreliert. Daher wurden in diesem Branchentrend der Gesamthandelswert, wichtige Waren/Warengruppen und die wichtigsten Handelspartner für die untersuchte Geografie (Land oder Region entsprechend dem Berichtsumfang) zusammen mit den Auswirkungen wichtiger Handels-/Logistikinfrastrukturinvestitionen und des regulatorischen Umfelds analysiert.

- Frachtspedition - Frachtspedition, die hier die Frachtbeförderungs-Vermittlungsbranche (FBV) umfasst, schließt Betriebe ein, die sich in erster Linie mit der Organisation und Verfolgung des Frachttransports zwischen Verladern und Spediteuren befassen. Die berücksichtigten Logistikdienstleister (LDL) sind Frachtspediteure, NVOCCs, Zollmakler und Schifffahrtsagenten. Das Sonstiges-Segment der Frachtspedition erfasst den Umsatz aus Mehrwertdienstleistungen der Frachtbeförderungs-Vermittlung wie Zollmaklertätigkeiten/-abfertigungen, Erstellung frachtbezogener Dokumentation, Konsolidierung-Dekonsolidierung von Gütern, Frachtversicherung und Compliance, Organisation von Lagerung und Lagerhaltung, Liaison mit Verladern und Frachtspedition durch andere Verkehrsträger wie Straße und Schiene.

- Frachtpreistendenzen - Frachtpreise nach Verkehrsträger (USD/Tonnen-km) über den Überprüfungszeitraum wurden in diesem Branchentrend dargestellt. Die Daten wurden zur Beurteilung des Inflationsumfelds, der Auswirkungen auf den Handel, des Frachtumschlags (Tonnen-km), der Fracht- und Logistikmarktnachfrage nach Verkehrsträgersegmenten und damit der Gesamtmarktgröße für Fracht und Logistik verwendet.

- Frachttonnagetrends - Die Frachttonnage (Gewicht der Güter in Tonnen) nach Verkehrsträger über den Überprüfungszeitraum wurde in diesem Branchentrend dargestellt. Die Daten wurden als einer der Parameter neben der durchschnittlichen Entfernung pro Sendung (km), dem Frachtvolumen (Tonnen-km) und den Frachtpreisen (USD/Tonnen-km) zur Beurteilung der Frachttransportmarktgröße verwendet.

- Frachttransport - Frachttransport bezieht sich auf die Beauftragung eines Logistikdienstleisters (ausgelagerte Logistik) für den Transport von Gütern (Rohstoffe/End-/Zwischen-/Fertigprodukte einschließlich sowohl Feststoffe als auch Flüssigkeiten) vom Ursprungsort zu einem Bestimmungsort innerhalb des Landes (inländisch) oder grenzüberschreitend (international).

- Fracht und Logistik - Externe Ausgaben für (oder ausgelagerte) Erleichterung des Frachttransports (Frachttransportabwicklung), Organisation des Frachttransports durch einen Vermittler (Frachtspedition), Lagerung und Lagerhaltung (temperaturgeführt oder nicht temperaturgeführt), CEP (inländischer oder internationaler Kurier-, Express- und Paketdienst) und andere Mehrwertlogistikdienstleistungen beim Transport von Gütern (Rohstoffe oder Fertigprodukte einschließlich sowohl Feststoffe als auch Flüssigkeiten) vom Ursprungsort zu einem Bestimmungsort innerhalb des Landes (inländisch) oder grenzüberschreitend (international) über einen oder mehrere Verkehrsträger wie Straße, Schiene, See, Luft und Pipelines bilden den Fracht- und Logistikmarkt.

- Kraftstoffpreis - Kraftstoffpreisanstiege können zu Verzögerungen und Störungen für Logistikdienstleister (LDL) führen, während Rückgänge zu kurzfristig höherer Rentabilität und zunehmendem Marktwettbewerb führen können, um Verbrauchern die besten Angebote zu machen. Daher wurden die Kraftstoffpreisschwankungen über den Überprüfungszeitraum untersucht und zusammen mit den Ursachen sowie den Marktauswirkungen dargestellt.

- BIP-Verteilung nach Wirtschaftstätigkeit - Das nominale Bruttoinlandsprodukt und dessen Verteilung auf die wichtigsten Wirtschaftssektoren in der untersuchten Geografie (Land oder Region entsprechend dem Berichtsumfang) wurden in diesem Branchentrend untersucht und dargestellt. Da das BIP positiv mit der Rentabilität und dem Wachstum der Logistikbranche korreliert, wurden diese Daten in Verbindung mit Input-Output-Tabellen/Angebots-Verwendungs-Tabellen zur Analyse der potenziell wichtigsten beitragenden Sektoren zur Logistiknachfrage verwendet.

- BIP-Wachstum nach Wirtschaftstätigkeit - Das Wachstum des nominalen Bruttoinlandsprodukts über die wichtigsten Wirtschaftssektoren für die untersuchte Geografie (Land oder Region entsprechend dem Berichtsumfang) wurde in diesem Branchentrend dargestellt. Diese Daten wurden zur Beurteilung des Wachstums der Logistiknachfrage aller Marktendnutzer (hier berücksichtigte Wirtschaftssektoren) verwendet.

- Inflation - Schwankungen sowohl bei der Erzeugerpreisinflation (Jahresänderung des Erzeugerpreisindex) als auch bei der Verbraucherpreisinflation wurden in diesem Branchentrend dargestellt. Diese Daten wurden zur Beurteilung des Inflationsumfelds verwendet, da es eine entscheidende Rolle für das reibungslose Funktionieren der Lieferkette spielt und die Betriebskostenkomponenten der Logistik direkt beeinflusst, z. B. Reifenpreise, Fahrerlöhne und -leistungen, Energie-/Kraftstoffpreise, Wartungskosten, Mautgebühren, Lagermieten, Zollmaklerei, Speditionsraten, Kurierpreise usw., und damit den gesamten Fracht- und Logistikmarkt beeinflusst.

- Infrastruktur - Da die Infrastruktur eine entscheidende Rolle für die Logistikleistung einer Volkswirtschaft spielt, wurden Variablen wie die Länge der Straßen, die Verteilung der Straßenlänge nach Oberflächenkategorie (befestigt vs. unbefestigt), die Verteilung der Straßenlänge nach Straßenklassifizierung (Autobahnen vs. Schnellstraßen vs. sonstige Straßen), die Schienenlänge, das Volumen der in wichtigen Häfen abgefertigten Container und die in wichtigen Flughäfen abgefertigte Tonnage analysiert und in diesem Branchentrend dargestellt.

- Wichtige Branchentrends - Der Berichtsabschnitt mit dem Titel "Wichtige Branchentrends" umfasst alle Schlüsselvariablen/Parameter, die untersucht wurden, um die Marktgrößenschätzungen und -prognosen besser zu analysieren. Alle Trends wurden in Form von Datenpunkten (Zeitreihen oder neueste verfügbare Datenpunkte) zusammen mit einer Analyse des Parameters in Form eines prägnanten marktrelevanten Kommentars für die untersuchte Geografie (Land oder Region entsprechend dem Berichtsumfang) dargestellt.

- Wichtige strategische Maßnahmen - Eine von einem Unternehmen ergriffene Maßnahme zur Differenzierung von seinen Wettbewerbern oder als allgemeine Strategie wird als wichtige strategische Maßnahme (WSM) bezeichnet. Dies umfasst (1) Vereinbarungen, (2) Expansionen, (3) Finanzielle Umstrukturierungen, (4) Fusionen und Übernahmen, (5) Partnerschaften und (6) Produktinnovationen. Wichtige Marktteilnehmer (Logistikdienstleister, LDL) wurden ausgesucht, ihre WSM wurden untersucht und in diesem Abschnitt dargestellt.

- Bilateraler Linienschifffahrts-Konnektivitätsindex - Er zeigt das Integrationsniveau eines Länderpaares in globale Linienschifffahrtsnetzwerke an und spielt eine entscheidende Rolle bei der Bestimmung des bilateralen Handels, der wiederum potenziell zum Wohlstand eines Landes und seiner umliegenden Region beiträgt. Daher wurden die wichtigsten Volkswirtschaften, die mit dem Land/der Region entsprechend dem Berichtsumfang verbunden sind, im Branchentrend "Linienschifffahrtsanbindung" analysiert und dargestellt.

- Linienschifffahrtsanbindung - Dieser Branchentrend analysiert den Stand der Anbindung an globale Schifffahrtsnetzwerke basierend auf dem Status des maritimen Transportsektors. Er umfasst die Analyse der Linienschifffahrts-Konnektivität, der bilateralen Schifffahrtskonnektivität und der Hafen-Linienschifffahrts-Konnektivitätsindizes für die Geografie (Land/Region entsprechend dem Berichtsumfang) über den Überprüfungszeitraum.

- Linienschifffahrts-Konnektivitätsindex - Er zeigt an, wie gut Länder basierend auf dem Status ihres maritimen Transportsektors mit globalen Schifffahrtsnetzwerken verbunden sind. Er basiert auf fünf Komponenten des maritimen Transportsektors: (1) Die Anzahl der Schifffahrtslinien, die ein Land bedienen, (2) Die Größe des größten Schiffes, das für diese Dienste eingesetzt wird (in TEU), (3) Die Anzahl der Dienste, die ein Land mit anderen Ländern verbinden, (4) Die Gesamtanzahl der in einem Land eingesetzten Schiffe, (5) Die Gesamtkapazität dieser Schiffe (in TEU).

- Logistikleistung - Logistikleistung und Logistikkosten bilden das Rückgrat des Handels und beeinflussen Handelskosten, sodass Länder global wettbewerbsfähig werden. Die Logistikleistung wird durch marktübergreifend adoptierte Lieferkettenmanagementsstrategien, staatliche Dienstleistungen, Investitionen und Richtlinien, Kraftstoff-/Energiekosten, das Inflationsumfeld usw. beeinflusst. Daher wurde in diesem Branchentrend die Logistikleistung der untersuchten Geografie (Land/Region entsprechend dem Berichtsumfang) über den Überprüfungszeitraum analysiert und dargestellt.

- Wichtige LKW-Lieferanten - Der Marktanteil von LKW-Marken wird durch Faktoren wie geografische Präferenzen, Portfolio der LKW-Typen, LKW-Preise, lokale Produktion, Marktdurchdringung von LKW-Reparatur- und Wartungsdienstleistungen, Kundensupport, technologische Innovationen (wie Elektrofahrzeuge, Digitalisierung, autonome LKW), Kraftstoffeffizienz, Finanzierungsoptionen, jährliche Wartungskosten, Verfügbarkeit von Substituten, Marketingstrategien usw. beeinflusst. Daher wurde die Verteilung (Anteil % für das Basisjahr der Studie) des LKW-Verkaufsvolumens für führende LKW-Marken und Kommentare zum aktuellen Marktumfeld und der Markterwartung über den Prognosezeitraum in diesem Branchentrend dargestellt.

- Verarbeitendes Gewerbe - Dieses Endnutzerbranchensegment erfasst die externen (ausgelagerten) Logistikausgaben der Akteure der Fertigungsindustrie. Die berücksichtigten Endnutzer sind Betriebe, die sich in erster Linie mit der chemischen, mechanischen oder physikalischen Umwandlung von Materialien oder Substanzen in neue Produkte befassen. Logistikdienstleister (LDL) spielen eine entscheidende Rolle bei der Aufrechterhaltung eines reibungslosen Rohstoff-Flusses entlang der Lieferkette, der pünktlichen Lieferung von Fertigprodukten an Distributoren oder Endkunden sowie der Lagerung und Versorgung der Kunden mit Rohstoffen für die Just-in-Time-Fertigung.

- Ladekapazität der Seefrachtflotte - Die Ladekapazität der Seefrachtflotte spiegelt den Entwicklungsstand der maritimen Infrastruktur und des Handels einer Volkswirtschaft wider. Sie wird durch Faktoren wie Produktionsvolumen, internationalen Handel, wichtige Endnutzerbranchen, maritime Konnektivität, Umweltschutzbestimmungen, Investitionen in die Hafeninfrastrukturentwicklung, Hafenkapazität für Container-Frachtumschlag usw. beeinflusst. Dieser Branchentrend stellt die Ladekapazität der Seefrachtflotte nach Schiffstyp dar, z. B. Containerschiffe, Öltanker, Schüttgutfrachter, Allgemeine Frachtschiffe sowie andere Typen zusammen mit den Einflussfaktoren für die untersuchte Geografie (Land/Region entsprechend dem Berichtsumfang) über den Überprüfungszeitraum.

- Modaler Anteil - Der modale Frachtanteil wird durch Faktoren wie modale Produktivität, staatliche Vorschriften, Containerisierung, Versanddistanz, Temperaturkontrollanforderungen, Güterart, internationalen Handel, Gelände, Liefergeschwindigkeit, Sendungsgewicht, Schüttgutsendungen usw. beeinflusst. Außerdem unterscheiden sich der modale Anteil nach Tonnage (Tonnen) und der modale Anteil nach Frachtumschlag (Tonnen-km) je nach durchschnittlicher Sendungsdistanz, Gewicht der wichtigsten in der Volkswirtschaft transportierten Warengruppen und Anzahl der Fahrten. Dieser Branchentrend stellt die Verteilung des nach Verkehrsträger transportierten Frachtvolumens (Tonnen sowie Tonnen-km) für das Basisjahr der Studie dar.

- Öl und Gas, Bergbau und Gewinnung von Steinen und Erden - Dieses Endnutzerbranchensegment erfasst die externen (ausgelagerten) Logistikausgaben der Akteure der Extraktionsindustrie. Die berücksichtigten Endnutzer sind Betriebe, die natürlich vorkommende mineralische Feststoffe wie Kohle und Erze, flüssige Mineralien wie Rohöl und Gase wie Erdgas gewinnen. Logistikdienstleister (LDL) decken alle Phasen vom Upstream bis zum Downstream ab und spielen eine entscheidende Rolle beim Transport von Maschinen, Bohrausrüstungen, gewonnenen Mineralien, Rohöl und Erdgas sowie raffinierten/verarbeiteten Produkten von einem Ort zum anderen.

- Sonstige Endnutzer - Das sonstige Endnutzersegment erfasst die externen (ausgelagerten) Logistikausgaben der Finanzdienstleistungen (BFSI), Immobilien, Bildungsdienstleistungen, Gesundheitswesen und professionellen Dienstleistungen (Verwaltung, Abfallmanagement, Rechtsberatung, Architektur, Ingenieurwesen, Design, Beratung, wissenschaftliche Forschung und Entwicklung). Logistikdienstleister (LDL) spielen eine entscheidende Rolle bei der zuverlässigen Bewegung von Lieferungen und Dokumenten zu und von diesen Branchen, wie z. B. Transport von Ausrüstungen oder Ressourcen, Versand vertraulicher Dokumente und Akten, Bewegung von medizinischen Gütern und Vorräten (chirurgische Verbrauchsmaterialien und Instrumente, einschließlich Handschuhe, Masken, Spritzen, Ausrüstung) um nur einige zu nennen.

- Sonstige Dienstleistungen - Das Sonstige-Dienstleistungen-Segment erfasst Umsätze aus (1) Mehrwertdienstleistungen (MVD) für den Frachttransport auf der Straße, Schiene, in der Luft sowie auf See und Binnenwasserstraßen, (2) MVD für den maritimen Frachtransport (Betrieb von Terminalanlagen wie Häfen und Piers, Betrieb von Wasserstraßenschleusen, Navigations-, Lotsen- und Festmachertätigkeiten, Leichterung, Bergungsaktivitäten, Leuchtturmaktivitäten sowie weitere diverse Unterstützungsaktivitäten), (3) MVD für den Landfrachttransport (Betrieb von Terminalanlagen wie Bahnhöfen, Güterumschlagsstationen, Betrieb der Eisenbahninfrastruktur, Rangier- und Verschubtätigkeiten, Abschleppen und Pannenhilfe, Verflüssigung von Gas für Transportzwecke sowie weitere diverse Unterstützungsaktivitäten), (4) MVD für den Luftfrachttransport (Betrieb von Terminalanlagen wie Flughafenterminals, Flughafen- und Flugsicherungstätigkeiten, Bodendiensttätigkeiten auf Flugfeldern, Startbahn-Wartung, Inspektion/Überführung/Wartung/Erprobung von Flugzeugen, Flugzeugbetankungsdienste sowie weitere diverse Unterstützungsaktivitäten), (5) MVD für Lagerungs- und Lagerhaltungsdienstleistungen (Betrieb von Getreidesilos, allgemeinen Warenlagern, Kühllagern, Lagertanks usw., Lagerung von Waren in Freizollzonen, Schockgefrieren, Verpacken von Gütern für den Versand, Verpacken und Vorbereiten von Gütern für den Versand, Beschriftung und/oder Bedrucken der Verpackung, Zusammenstellen und Verpacken von Kits sowie weitere diverse Unterstützungsaktivitäten) und (6) MVD für Kurier-, Express- und Paketdienste (Abholung, Sortierung).

- Hafenaufrufe und Leistung - Die Leistung von Häfen ist entscheidend für die Frachtbewegung, den Handel, die globale Konnektivität, erfolgreiche Wachstumsstrategien, die Investitionsattraktivität für Produktions- und Vertriebssysteme einer Volkswirtschaft und beeinflusst damit das BIP, die Beschäftigung, das Pro-Kopf-Einkommen und das Industriewachstum. Daher wurden die Hafenleistungsparameter wie die mediane Aufenthaltsdauer von Schiffen in den Häfen, das durchschnittliche Alter, die Größe, die Frachttragekapazität, die Containertragkapazität der in die Häfen einfahrenden Schiffe, die Hafenaufrufe und der Containerhafen-Durchsatz analysiert und in diesem Branchentrend dargestellt.

- Hafen-Linienschifffahrts-Konnektivitätsindex - Er spiegelt die Position eines Hafens im globalen Linienschifffahrtsnetz wider, wobei ein höherer Indexwert mit besserer Konnektivität verbunden ist. Effiziente und gut vernetzte Häfen (1) tragen zur Minimierung von Transportkosten, zur Verknüpfung von Lieferketten und zur Unterstützung des internationalen Handels bei, (2) ebnen den Weg für Skaleneffekte und die Entwicklung von Expertise, indem sie Produzenten bessere Nutzung der Möglichkeiten sowohl auf inländischen als auch ausländischen Märkten ermöglichen. Daher wurden die wichtigsten Häfen strategischer Bedeutung im Land/der Region entsprechend dem Berichtsumfang analysiert und im Branchentrend "Linienschifffahrtsanbindung" dargestellt.

- Hafendurchsatz - Er spiegelt die Menge an Ladung oder die Anzahl der Schiffe wider, die ein Hafen jährlich abwickelt. Er kann sich auf (1) Frachtgewicht, (2) Container-TEU und (3) Schiffsaufrufe beziehen. Der Hafendurchsatz in Bezug auf die Gesamtanzahl der abgefertigten Container (TEU) wurde im Branchentrend "Hafenaufrufe und Leistung" dargestellt.

- Erzeugerpreisinflation - Sie zeigt die Inflation aus der Sicht der Produzenten an, d. h. den durchschnittlichen Verkaufspreis, den sie für ihre Produkte über einen bestimmten Zeitraum erhalten. Die jährliche Änderung (Jahresvergleich) des Erzeugerpreisindex wird als Großhandelspreisindex-Inflation im Branchentrend "Inflation" berichtet. Da der Erzeugerpreisindex Preisbewegungen auf die umfassendste Weise erfasst, wird er von Regierungen, Banken, der Industrie und Unternehmenskreisen weitgehend genutzt und gilt als wichtig für die Formulierung von Handels-, Fiskal- und anderen Wirtschaftspolitiken. Die Daten wurden in Verbindung mit der Verbraucherpreisinflation verwendet, um das Inflationsumfeld besser zu verstehen.

- Rest Nordamerikas - Rest Nordamerikas erfasst den ausgelagerten Logistikmarkt für (1) Haiti, (2) Kuba, (3) Jamaika, (4) Trinidad und Tobago, (5) die Bahamas, (6) Belize, (7) Barbados, (8) St. Lucia, (9) Grenada, (10) St. Vincent und die Grenadinen, (11) Antigua und Barbuda, (12) Dominica, (13) St. Kitts und Nevis und (14) Samoa

- Segmentumsatz - Der Segmentumsatz wurde für alle wichtigen Marktteilnehmer trianguliert oder berechnet und dargestellt. Er bezieht sich auf den fracht- und logistikmarktspezifischen Umsatz, den das Unternehmen im Basisjahr der Studie in der untersuchten Geografie (Land oder Region entsprechend dem Berichtsumfang) erzielt hat. Er wird durch die Untersuchung und Analyse wichtiger Parameter wie Finanzdaten, Dienstleistungsportfolio, Mitarbeiterstärke, Flottengrößen, Investitionen, Anzahl der präsenten Länder, wichtige Volkswirtschaften usw. berechnet, die das Unternehmen in seinen Jahresberichten und auf seiner Webseite veröffentlicht hat. Für Unternehmen mit knappen Finanzangaben wurden kostenpflichtige Datenbanken wie D&B Hoovers und Dow Jones Factiva herangezogen und durch Branchen-/Expertengespräche verifiziert.

- BIP des Transport- und Lagersektors - Der Wert und das Wachstum des BIP des Transport- und Lagersektors stehen in direktem Zusammenhang mit der Größe des Fracht- und Logistikmarktes. Daher wurde diese Variable über den Überprüfungszeitraum in Wertangaben (USD) und als Anteil % des Gesamt-BIP in diesem Branchentrend untersucht und dargestellt. Die Daten wurden durch prägnante und relevante Kommentare zu Investitionen, Entwicklungen und dem aktuellen Marktumfeld ergänzt.

- Trends in der E-Commerce-Branche - Verbesserte Internetkonnektivität und ein Boom bei der Smartphone-Durchdringung, gekoppelt mit steigenden verfügbaren Einkommen, haben zu einem phänomenalen Wachstum des E-Commerce-Marktes weltweit geführt. Online-Käufer benötigen eine schnelle und effiziente Lieferung ihrer Bestellungen, was zu einem Anstieg der Nachfrage nach Logistikdienstleistungen, insbesondere E-Commerce-Fulfillment-Diensten, führt. Daher wurden das Bruttotransaktionsvolumen (GMV), historisches und projiziertes Wachstum sowie die Aufschlüsselung der wichtigsten Warengruppen im E-Commerce-Markt für die untersuchte Geografie (Land oder Region entsprechend dem Berichtsumfang) analysiert und in diesem Branchentrend dargestellt.

- Trends in der Fertigungsindustrie - Die Fertigungsindustrie umfasst die Umwandlung von Rohstoffen in Fertigprodukte, während die Logistikbranche den effizienten Fluss von Rohstoffen zur Fabrik und den Transport der hergestellten Produkte zu Distributoren und Verbrauchern sicherstellt. Angebot und Nachfrage beider Branchen sind stark miteinander verknüpft und für eine nahtlose Lieferkette entscheidend. Daher wurden die Bruttowertschöpfung (BWS), die Aufschlüsselung der BWS in wichtige Fertigungssektoren und das Wachstum der Fertigungsindustrie über den Überprüfungszeitraum analysiert und in diesem Branchentrend dargestellt.

- Flottengrößen im Güterverkehr nach Typ - Der Marktanteil der LKW-Typen wird durch Faktoren wie geografische Präferenzen, wichtige Endnutzerbranchen, LKW-Preise, lokale Produktion, Marktdurchdringung von LKW-Reparatur- und Wartungsdienstleistungen, Kundensupport, technologische Disruptionen (wie Elektrofahrzeuge, Digitalisierung, autonome LKW) usw. beeinflusst. Daher wurden die Verteilung (Anteil % für das Basisjahr der Studie) des LKW-Bestandes nach Typ, Marktdisruptoren, LKW-Fertigungsinvestitionen, LKW-Spezifikationen, LKW-Nutzungs- und Importvorschriften sowie die Markterwartung über den Prognosezeitraum in diesem Branchentrend dargestellt.

- Betriebskosten im Güterverkehr - Die Hauptgründe für die Messung/Benchmarking der Logistikleistung eines Güterverkehrsunternehmens sind die Reduzierung der Betriebskosten und die Steigerung der Rentabilität. Andererseits hilft die Messung der Betriebskosten zu ermitteln, ob und wo betriebliche Änderungen vorgenommen werden müssen, um Kosten zu kontrollieren und Bereiche für verbesserte Leistung zu identifizieren. Daher wurden in diesem Branchentrend die Betriebskosten des Güterverkehrs und die daran beteiligten Variablen wie Fahrerlöhne und -leistungen, Kraftstoffpreise, Reparatur- und Wartungskosten, Reifenkosten usw. über das Basisjahr der Studie untersucht und für die untersuchte Geografie (Land oder Region entsprechend dem Berichtsumfang) dargestellt.

- Lagerung und Lagerhaltung - Das Lagerungs- und Lagerhaltungssegment erfasst Umsätze aus dem Betrieb von Allgemeinwarenlägern, Kühllagern und anderen Arten von Lagerungs- und Lagerhaltungseinrichtungen. Diese Betriebe übernehmen die Verantwortung für die sichere Lagerung der Güter gegen Entgelt. Mehrwertdienstleistungen (MVD), die sie möglicherweise erbringen, werden als Teil des "Sonstigen Dienstleistungen"-Segments betrachtet. Hier beziehen sich MVD auf eine Reihe von Dienstleistungen im Zusammenhang mit der Distribution der Güter eines Kunden und können Beschriftung, Mengenaufteilung, Bestandskontrolle und -verwaltung, leichte Montage, Auftragserfassung und -abwicklung, Verpackung, Kommissionierung und Verpackung, Preisauszeichnung und Etikettierung sowie Transportorganisation umfassen.

- Groß- und Einzelhandel - Dieses Endnutzerbranchensegment erfasst die externen (ausgelagerten) Logistikausgaben der Groß- und Einzelhändler. Die berücksichtigten Endnutzer sind Betriebe, die sich in erster Linie mit dem Groß- oder Einzelhandel von Waren, im Allgemeinen ohne Umwandlung, und der Erbringung von Dienstleistungen im Zusammenhang mit dem Warenverkauf befassen. Logistikdienstleister (LDL) spielen eine entscheidende Rolle bei der zuverlässigen Bewegung von Lieferungen zu und Fertigprodukten von Produktionsstätten zu Distributoren und schließlich zum Endkunden, wobei Aktivitäten wie Materialbeschaffung, Transport, Auftragsabwicklung, Lagerung und Lagerhaltung, Nachfrageprognose, Bestandsverwaltung usw. abgedeckt werden.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Achslast | Die Achslast eines Radfahrzeugs ist das Gesamtgewicht, das für alle mit einer bestimmten Achse verbundenen Räder auf die Fahrbahn einwirkt. |

| Rückladung | Rückladung ist die Rückwärtsbewegung eines Transportfahrzeugs von seinem ursprünglichen Bestimmungsort zu seinem ursprünglichen Abgangspunkt. |

| Konnossement | Ein Konnossement ist ein rechtliches Dokument, das von einem Spediteur an einen Verlader ausgestellt wird und Art, Menge und Bestimmungsort der beförderten Güter beschreibt. |

| Bunkerung | Bunkerung ist der Prozess der Versorgung eines Schiffes mit Kraftstoff und/oder Gasöl für das Antriebssystem (dieser Kraftstoff wird als Bunker bezeichnet). Er umfasst die Logistik des Beladens und der Verteilung des Kraftstoffs auf die verfügbaren Schiffstanks. Eine Person, die im Bunkerhandel tätig ist, wird als Bunkerhändler bezeichnet. |

| Bunkerdienstleistung | Eine Bunkerdienstleistung ist die Versorgung eines Schiffes mit einer angeforderten Qualität und Menge an Bunker. |

| C-Commerce | C-Commerce (Kooperativer Handel) beschreibt elektronisch ermöglichte Geschäftsinteraktionen zwischen internem Personal eines Unternehmens, Geschäftspartnern und Kunden innerhalb einer Handelsgemeinschaft. Die Handelsgemeinschaft kann eine Branche, ein Branchensegment, eine Lieferkette oder ein Lieferkettensegment sein. |

| Kabotage | Transport durch ein in einem Land registriertes Fahrzeug, der auf dem nationalen Gebiet eines anderen Landes durchgeführt wird. |

| Frachtmittler | Ein Bodentransportdienst, der die Abholung und Zustellung von Fracht an Orten ermöglicht, die nicht direkt von einem Luft- oder Seespediteur bedient werden. |

| Kontraktlogistik | Kontraktlogistik bezieht sich auf die Auslagerung von Ressourcenverwaltungsaufgaben durch ein Unternehmen an ein auf Logistikangelegenheiten wie Transport, Lagerhaltung und Auftragsabwicklung spezialisiertes Drittunternehmen. |

| Kurier | Ein Unternehmen, das zur Übermittlung von Nachrichten, Paketen usw. genutzt wird. Kurierdienst bezieht sich auf den schnellen, Tür-zu-Tür-Abhol- und Zustellservice für Waren oder Dokumente. Er kann lokal oder international sein. Ein Unternehmen, das solche Zustelldienste anbietet, wird als Kurierunternehmen bezeichnet. Ein Kurierunternehmen stellt Mitarbeiter zur Erbringung seiner Dienste ein. Eine vom Kurierdienstunternehmen eingestellte Person wird als Kurier bezeichnet. |

| Cross-Docking | Cross-Docking ist eine Praxis im Logistikmanagement, die das Entladen eingehender Lieferfahrzeuge und das direkte Beladen der Materialien in ausgehende Lieferfahrzeuge umfasst, wobei traditionelle Lagerlogistikpraktiken umgangen und Zeit und Geld gespart werden. |

| Drittlandgeschäft | Internationaler Transport zwischen zwei verschiedenen Ländern, der durch ein in einem dritten Land registriertes Fahrzeug durchgeführt wird. Ein drittes Land ist ein anderes Land als das Land der Be-/Einladung und das Land der Entladung/Ausschiffung. |

| Zollabfertigung | Die Verfahren zur Freigabe von Fracht durch den Zoll durch festgelegte Formalitäten wie Vorlage von Einfuhrgenehmigungen/Erlaubnissen, Zahlung von Einfuhrzöllen und andere erforderliche Dokumentationen je nach Art der Fracht, z. B. FCC- oder FDA-Genehmigungen. |

| Zollsiegel | Zollsiegel bezeichnet ein Siegel, einen Stempel oder ein anderes Sicherungsmittel, das von Zollbeamten angebracht wird, um die Unversehrtheit von Waren, kommerziellen Transportmitteln oder Lagerhäusern zu gewährleisten. |

| Gefahrgut | Gefahrgut (oder gefährliche Stoffe oder HAZMAT) umfasst brennbare Flüssigkeiten/Feststoffe, Gase, komprimiert, verflüssigt, unter Druck gelöst, Korrosiva, oxidierende Substanzen, explosive Substanzen und Gegenstände, Substanzen, die beim Kontakt mit Wasser brennbare Gase abgeben, organische Peroxide, giftige Substanzen, infektiöse Substanzen, radioaktive Materialien, verschiedene gefährliche Güter und Gegenstände. |

| Direktlieferung | Direktlieferung ist eine Methode zur Lieferung von Waren direkt vom Lieferanten oder Produkteigentümer an den Kunden. In den meisten Fällen bestellt der Kunde die Waren beim Produkteigentümer. Dieses Lieferschema reduziert Transport- und Lagerkosten, erfordert jedoch zusätzliche Planung und Verwaltung. |

| Drayage | Drayage ist eine Form des LKW-Transports, die verschiedene Versandarten (intermodal) wie Seefrachtverkehr oder Luftfrachtverkehr verbindet. Es handelt sich um eine Kurzstreckentransportleistung, die Güter von einem Ort zu einem anderen transportiert, in der Regel vor oder nach dem Langstreckentransportprozess. Drayage-LKW bewegen Fracht zu und von verschiedenen Bestimmungsorten, wie z. B. Containerschiffen, Lagerflächen, Auftragsabwicklungslagerhäusern und Rangierbahnhöfen. Typischerweise transportiert Drayage nur Güter über kurze Distanzen und ist nur in einem Ballungsraum tätig. Es erfordert auch nur einen Fahrer in einer einzigen Schicht. |

| Trockendock | Trockendock ist ein Begriff für Reparaturen oder wenn ein Schiff in die Werft gebracht wird. Beim Trockendocken wird das gesamte Schiff auf trockenem Land abgestellt, damit die eingetauchten Teile des Rumpfes gereinigt oder inspiziert werden können. |

| Trockencontainer-Sattelauflieger | Ein Trockencontainer-Sattelauflieger ist eine Art von Sattelauflieger, der vollständig geschlossen ist, um Sendungen vor äußeren Elementen zu schützen. Entwickelt zum Transport von palettierten, verpackten oder losen Gütern, sind Trockencontainer-Sattelauflieger nicht temperaturgeführt (im Gegensatz zu gekühlten "Reefer"-Einheiten) und können keine übergroßen Sendungen transportieren (im Gegensatz zu Flachwagen-Anhängern). |

| Feedering | Transportdienst, bei dem beladene oder leere Container in einer Region zu einem "Mutterschiff" für eine Langstrecken-Seereise transferiert werden. |

| Endnachfrage | Endnachfrage umfasst alle Arten von Gütern (Waren sowie Dienstleistungen), die als Endverbrauch konsumiert werden, und kann persönlichen Konsum, oder Konsum durch Regierung, durch Unternehmen als Kapitalinvestition sowie als Exporte umfassen. Umfasst alle Arten von Gütern (Waren sowie Dienstleistungen), die als Endverbrauch konsumiert werden, und kann persönlichen Konsum, oder Konsum durch Regierung, durch Unternehmen als Kapitalinvestition sowie als Exporte umfassen. |

| Erste-Meile-Lieferung | Erste-Meile-Lieferung bezieht sich auf die erste Stufe des Transports. Dies ist der Moment, wenn das Paket das Lager des Verkäufers verlässt und vom Kurierabholagenten aufgenommen wird, um es zu bearbeiten oder in das Lager zu bringen. Sobald das Paket das Postamt oder den Hub des Kuriers erreicht, wird es sortiert und weiter transportiert, bis es an der Haustür des Kunden ankommt. |

| Steuerlagerdienstleistungen | Dies bezeichnet eine Einrichtung, die klar von anderen Räumlichkeiten getrennt ist, in der Verbrauchsteuererzeugnisse unter einer Steueraussetzungsregelung von einem zugelassenen Lagerhalter im Rahmen seiner Geschäftstätigkeit unter den von den Zollbehörden festgelegten Bedingungen hergestellt, verarbeitet, gelagert, empfangen oder versandt werden. |

| Flachwagen | Er verfügt über einen Fahrzeugaufbau, der flach geformt ist, um das Laden und Entladen von Gütern zu erleichtern. Der Flachwagen-LKW wird überwiegend für den Transport schwerer, übergroßer, breiter und unempfindlicher Güter eingesetzt. |

| Flachwagen-LKW | Ein Flachwagen-LKW ist eine Art LKW mit starrem Design. Er verfügt über einen Fahrzeugaufbau, der flach geformt ist, um das Laden und Entladen von Gütern zu erleichtern. Der Flachwagen-LKW wird überwiegend für den Transport schwerer, übergroßer, breiter und unempfindlicher Güter wie Maschinen, Baumaterialien oder Ausrüstungen eingesetzt. Aufgrund des offenen Fahrzeugaufbaus dürfen die damit transportierten Güter nicht regensensibel sein. In der Funktionalität ist der Flachwagen-LKW mit einem Flachwagen-Anhänger vergleichbar. |

| Frachttransitzeit | Transitzeit ist die Zeit, die eine Sendung benötigt, um nach der Abholung von einem bestimmten Abholpunkt an ihrem endgültigen Bestimmungsort zugestellt zu werden. |

| Halal-Logistik | Sie bezieht sich auf den Prozess der Verwaltung von Logistikoperationen wie Flottenmanagement, Lagerung/Lagerhaltung und Materialhandhabung gemäß den Grundsätzen des Scharia-Rechts, um die Integrität der Halal-Produkte am Verbrauchspunkt zu gewährleisten. |

| Güterbeförderung | Der kommerzielle Transport von Gütern. |

| Eingehende Logistik | Eingehende Logistik ist die Art und Weise, wie Materialien und andere Güter in ein Unternehmen gelangen. Dieser Prozess umfasst die Schritte zur Bestellung, zum Empfang, zur Lagerung, zum Transport und zur Verwaltung eingehender Lieferungen. Die eingehende Logistik konzentriert sich auf den Versorgungsteil der Angebots-Nachfrage-Gleichung. |

| Zwischennachfrage | Zwischennachfrage umfasst Waren, Dienstleistungen sowie Wartungs- und Reparaturkonstruktionen, die an Unternehmen verkauft werden, ohne Kapitalinvestitionen. |

| International beladen | Ladeort von Gütern im Meldeland (d. h. Land, in dem das den Transport durchführende Fahrzeug zugelassen ist) und Entladeort in einem anderen Land. |

| International entladen | Entladeort von Gütern im Meldeland (d. h. Land, in dem das den Transport durchführende Fahrzeug zugelassen ist) und Ladeort in einem anderen Land. |

| Letzte-Meile-Lieferung | Letzte-Meile-Lieferung bezieht sich auf den letzten Schritt im Lieferprozess, bei dem ein Paket von einem Transportdrehkreuz zu seinem endgültigen Bestimmungsort - üblicherweise einer privaten Wohnadresse oder einem Einzelhandelsgeschäft - transportiert wird. |

| Teilpartienladung (LTL) | Teilpartienladung, auch bekannt als weniger als Lkw-Ladung (LTL), ist ein Versandservice für relativ kleine Ladungen oder Frachtmengen. Ein LTL-Anbieter kombiniert die Ladungen und Versandanforderungen mehrerer verschiedener Unternehmen auf seinen LKW und verwendet ein Hub-and-Spoke-System, um Güter an ihren Bestimmungsorten abzuliefern. |

| Lokomotivbeförderung | Der Transport von Kohle, Erz, Arbeitern und Materialien im Untertagebetrieb mittels Lokomotiv-gezogener Grubenwagen. Die Lokomotive kann batterie-, diesel-, druckluft-, oberleitungs- oder kombinationsbetrieben sein, z. B. Batterie-Oberleitung oder Oberleitungs-Kabelrolle. |

| Milkrun | Ein Milkrun ist eine Liefermethode, die zum Transport gemischter Ladungen von verschiedenen Lieferanten zu einem Kunden verwendet wird. Anstatt dass jeder Lieferant jede Woche einen LKW schickt, um die Bedürfnisse eines Kunden zu erfüllen, besucht ein LKW (oder Fahrzeug) die Lieferanten, um die Ladungen für diesen Kunden abzuholen. Diese Transportmethode erhielt ihren Namen aus der Praxis der Milchwirtschaft, wo ein Tankwagen Milch von mehreren Molkereien zur Lieferung an ein Milchverarbeitungsunternehmen sammelte. |

| Mehrländer-Konsolidierung | Mehrländer-Konsolidierung (MCC) ist eine kosteneffektive Lösung, die Fracht aus verschiedenen Herkunftsländern zu Vollcontainerladungen (FCL) konsolidiert. MCC ist am besten geeignet für Unternehmen, die leichte Warenmengen aus mehreren Ländern importieren, aber von den wirtschaftlicheren FCL-Frachtpreisen profitieren wollen. |

| Multimodale Logistik | Multimodaler Transport oder multimodaler Versand bezieht sich auf Logistik- und Frachtprozesse, die mehrere Verkehrsträger erfordern. |

| Omnichannel-Logistik | Omnichannel-Distribution ist ein Multikanal-Ansatz von Unternehmen, um Kunden eine Möglichkeit zu bieten, Bestellungen aus mehreren Vertriebskanälen mit nahtloser Ein-Berührungs-Integration zu kaufen und zu empfangen. Einige der Methoden umfassen: 1. Online kaufen, dann im stationären Geschäft abholen; 2. Online kaufen, dann nach Hause oder an einen anderen Ort liefern lassen; 3. Im Geschäft kaufen, mit Lieferung entweder nach Hause oder an einen anderen Ort; 4. Direktversand aus einem Lager oder Produktionszentrum in ein Geschäft, nach Hause oder an einen anderen Ort; 5. Online kaufen, dann im Geschäft oder online zurückgeben; 6. Online kaufen, dann online zurückgeben. |

| Übermaß-Fracht | Übermaß-Fracht (OOG) ist jede Fracht, die nicht in sechsseitige Schiffscontainer geladen werden kann, weil sie schlichtweg zu groß ist. Der Begriff ist eine sehr lockere Klassifizierung aller Frachten mit Abmessungen, die über die maximalen 40HC-Containerabmessungen hinausgehen. Das ist eine Länge über 12,05 Meter - eine Breite über 2,33 Meter - oder eine Höhe über 2,59 Meter. |

| Sonstige Schiffe | Sonstige Schiffe umfassen: Flüssiggastanker, Flüssigerdgastanker, Partiell-Tanker (Chemikalientanker), Spezialtanker, Kühlschiffe, Offshore-Versorgungsschiffe, Schlepper, Bagger, Kreuzfahrtschiffe, Fähren, andere Nicht-Frachtschiffe |

| Sonstige Spezialgüter | Sonstige Spezialgüter umfassen: vorgeschlingte Güter (Güter, ein oder mehrere Artikel, die mit einer Schlinge oder Schlingen geliefert werden), mobile Einheiten (mobile selbstfahrende Einheiten, nicht selbstfahrende Einheiten, nicht aufgerollte Fahrzeuge), übergroße Ausrüstungsladung (leichte und schwere Maschinen, die oft zu groß oder zu schwer sind), hochwertige Fracht, die zusätzlichen Schutz benötigt, wie Elektronik, Finanzdienstleistungen Straßengüterverkehr. |

| Ausgelagerter Frachttransport | Transport gegen Entgelt oder Belohnung; die Beförderung von Gütern gegen Vergütung. |

| Paletten | Erhöhte Plattform, bestimmt zur Erleichterung des Hebens und Stapelns von Gütern. |

| Teilladung | Eine Teilladung beschreibt Güter, die einen LKW nur teilweise füllen. Im Wesentlichen ist die Menge der Sendung größer als die Sendung mit weniger als Truckload (LTL). Außerdem kann die Sendung keinen LKW vollständig belegen, d. h. ihre Kapazität ist viel geringer als eine Vollladung (FTL). |

| Asphaltierte Straße | Straße, die mit Schotter (Makadam) mit Kohlenwasserstoffbindemittel oder bituminierten Mitteln, mit Beton oder mit Kopfsteinpflaster beschichtet ist. |

| Q-Commerce | Q-Commerce, auch als Schnellhandel bezeichnet, ist eine Art von E-Commerce, bei dem der Schwerpunkt auf schnellen Lieferungen liegt, typischerweise in weniger als einer Stunde. |

| Kai | Eine Stein- oder Metallplattform, die entlang des Wassers oder ins Wasser hineinragt und zum Be- und Entladen von Schiffen dient. |

| Recommerce | Recommerce ist der Verkauf von zuvor besessenen Artikeln über Online-Marktplätze an Käufer, die diese wiederverwenden, recyceln oder weiterverkaufen. |

| Rückwärtslogistik | Rückwärtslogistik ist eine Art Lieferkettenmanagement, das Güter von Kunden zurück zu den Verkäufern oder Herstellern transportiert. |

| Straßengütertransportdienst | Die Beauftragung eines LKW-Unternehmens für den Transport von Gütern (Rohstoffe oder hergestellte Waren einschließlich sowohl Feststoffe als auch Flüssigkeiten) vom Ursprungsort zu einem Bestimmungsort innerhalb des Landes (inländisch) oder grenzüberschreitend (international) bildet den Straßengütertransportmarkt. Der Dienst kann Vollladung oder Teilladung, containerisiert oder nicht containerisiert, temperaturgeführt oder nicht temperaturgeführt, Kurzstrecke oder Langstrecke umfassen. |

| Roll-on/Roll-off-Fracht | Roll-on/Roll-off (RORO oder ro-ro) Schiffe sind Frachtschiffe, die für den Transport von Radfahrzeugen wie Autos, Motorrädern, LKW, Sattelzügen, Bussen, Anhängern und Eisenbahnwaggons ausgelegt sind, die auf eigenen Rädern oder mit einem Plattformfahrzeug wie einem selbstfahrenden Modulartransporter ein- und ausgefahren werden. |

| Wechselbehälter | Ein Wechselbehälter, auch Wechselbrücke, auswechselbarer Behälter oder austauschbare Einheit, ist einer der Standardfrachtcontainertypen für den Straßen- und Schienentransport. |

| Tankleichter | Ein nicht selbst angetriebenes Fahrzeug, das primär für den Transport von flüssigen, festen oder gasförmigen Gütern oder Ladungen in loser Schüttung in Laderäumen (oder Tanks) durch Flüsse und Binnenwasserstraßen gebaut oder umgerüstet wurde und gelegentlich Güter oder Ladungen durch Ozeane und Meere im Transit von einer Binnenwasserstraße zur anderen transportieren kann. Die transportierten Güter oder Ladungen stehen in direktem Kontakt mit dem Tankinneren. |

| Planenauflieger-Fahrzeug | Planenauflieger und Curtainsider werden als Gattungsnamen für Planenzüge/Anhänger verwendet. Die Planen sind dauerhaft an einer Schiene oben und abnehmbaren Schienen/Stangen vorne und hinten befestigt, sodass die Planen geöffnet werden können und Gabelstapler entlang der gesamten Seiten für einfaches und effizientes Be- und Entladen eingesetzt werden können. Wenn sie für den Transport geschlossen sind, werden vertikale Lastsicherungsgurte an einer Seilschiene unter dem LKW-Bett befestigt und verbinden das LKW-Bett und die Plane entlang beider Seiten. Winden an beiden Enden der Plane spannen diese, daher der Name 'Tautliner'. Dadurch wird verhindert, dass die Plane im Wind flattert oder trommelt, und es kann auch helfen, leichte Ladungen vor dem seitlichen Verrutschen zu sichern. |

| Transloading | Transloading ist ein Versandbegriff, der sich auf den Transfer von Gütern von einem Verkehrsträger zu einem anderen auf dem Weg zu ihrem endgültigen Bestimmungsort bezieht. |

| Tsubo | Eine japanische Flächeneinheit entsprechend 35,58 Quadratfuß. |

| Unbefestigte Straße | Straße mit einer stabilisierten Basis, die nicht mit Schotter, Kohlenwasserstoffbindemittel oder bituminierten Mitteln, Beton oder Kopfsteinpflaster beschichtet ist. |

| Schiffsversorgungsdienstleistungen | Sie umfasst Schiffswartung, Reparaturen, Reinigung, Instandhaltung von Rumpf, Takelage und Ausrüstung. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung wichtiger Variablen: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren gegen verfügbare historische Marktdaten getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf Basis dieser Variablen erstellt.

- Schritt 2: Erstellung eines Marktmodells: Marktgrößenschätzungen für die Prognosejahre erfolgen in Nominalwerten. Inflation ist kein Bestandteil der Preisgestaltung, und der durchschnittliche Verkaufspreis (ASP) bleibt für jedes Land über den gesamten Prognosezeitraum konstant.

- Schritt 3: Validierung und Abschluss: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analystenbewertungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden über alle Ebenen und Funktionen hinweg ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erhalten.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen