Südafrika-MVNO-Marktgröße und -Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

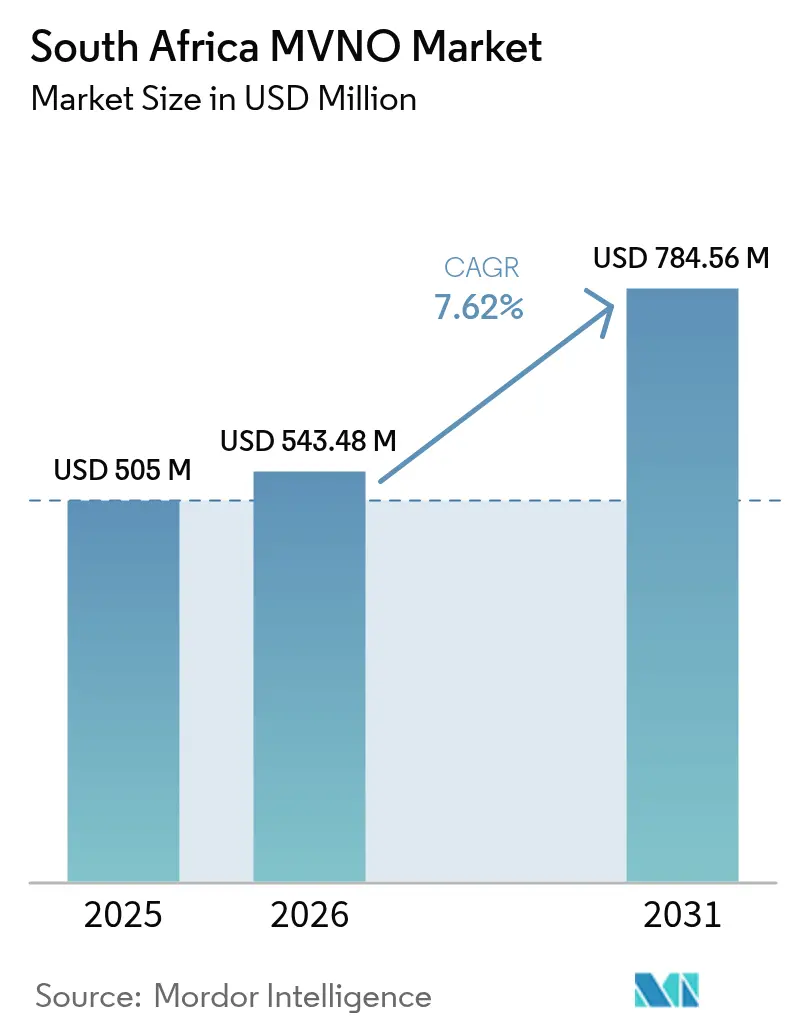

| Marktgröße im Basisjahr (2025) | 505 Millionen US-Dollar |

| Marktgröße (2026) | 543.48 Millionen US-Dollar |

| Marktgröße (2031) | 784.56 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.62% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Südafrika-MVNO-Marktanalyse von Mordor Intelligence

Die Südafrika-MVNO-Marktgröße wird im Jahr 2026 auf 543,48 Millionen USD geschätzt, wächst vom Wert des Jahres 2025 von 505 Millionen USD, mit Projektionen für 2031 von 784,56 Millionen USD, und wächst mit einer CAGR von 7,62 % über den Zeitraum 2026–2031.

Die Entwicklung spiegelt eine stetige Migration von allgemeinen Sprach- und Textangeboten hin zu hochgradig segmentierten Angeboten wider, die Banking-Integration, Cloud-native Betriebsstacks und digital-erste Vertriebswege betonen. Die fortlaufende Spektrumliberalisierung durch die Unabhängige Kommunikationsbehörde Südafrikas (ICASA), zusammen mit Cell C's wholesalorientierter Virtual-RAN-Vereinbarung, hat Markteintrittsbarrieren gesenkt und den Wettbewerb intensiviert. Bankgeführte Marken nutzen tiefe Kundenpools und Treueprogramme, um mobile Konnektivität als Cross-Selling anzubieten, während die eSIM-Akzeptanz das Remote-Onboarding beschleunigt und die Kosten für die Abonnentenwerbung senkt. Belastungen durch Lastabwurf und anhaltende Daten-Einkommens-Diskrepanzen bleiben strukturelle Hindernisse, doch Betreiber gleichen diesen Druck durch diversifizierte Einnahmemodelle, differenzierte Mehrwertdienste und erweiterte 4G/5G-Versorgungsflächen aus.

Wichtigste Erkenntnisse des Berichts

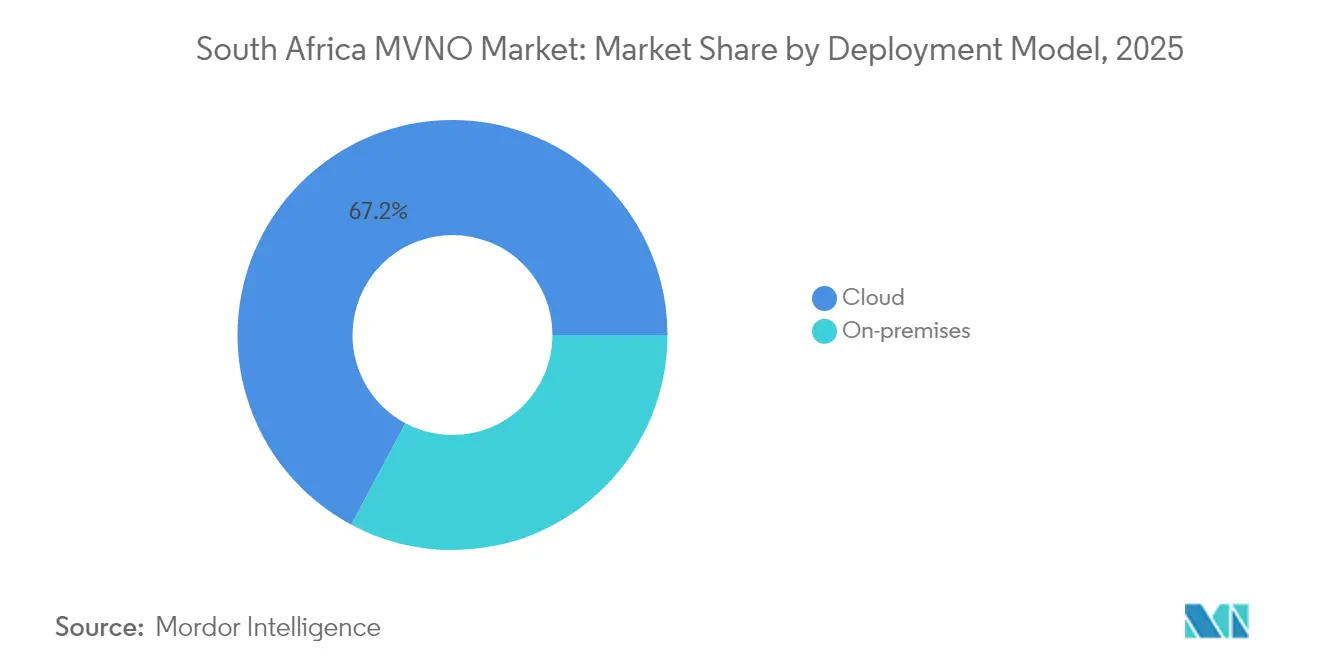

- Nach Bereitstellungsmodell führte die Cloud-Infrastruktur im Jahr 2025 mit einem Umsatzanteil von 67,20 %, während cloudbasierte Dienste bis 2031 mit einer CAGR von 11,10 % wachsen.

- Nach Betriebsmodus entfielen 44,60 % des Südafrika-MVNO-Marktanteils im Jahr 2025 auf Service-Operator-Konfigurationen, während Full-MVNO-Modelle voraussichtlich am schnellsten mit einer CAGR von 15,80 % bis 2031 wachsen werden.

- Nach Abonnentenart nahmen Verbrauchertarife im Jahr 2025 77,10 % der Südafrika-MVNO-Marktgröße ein; IoT-spezifische Verbindungen expandieren mit einer CAGR von 33,60 % bis 2031.

- Nach Anwendung hielten Rabattbündel im Jahr 2025 47,30 % der Südafrika-MVNO-Marktgröße, während zelluläre M2M-Verbindungen voraussichtlich mit einer CAGR von 23,40 % zulegen werden.

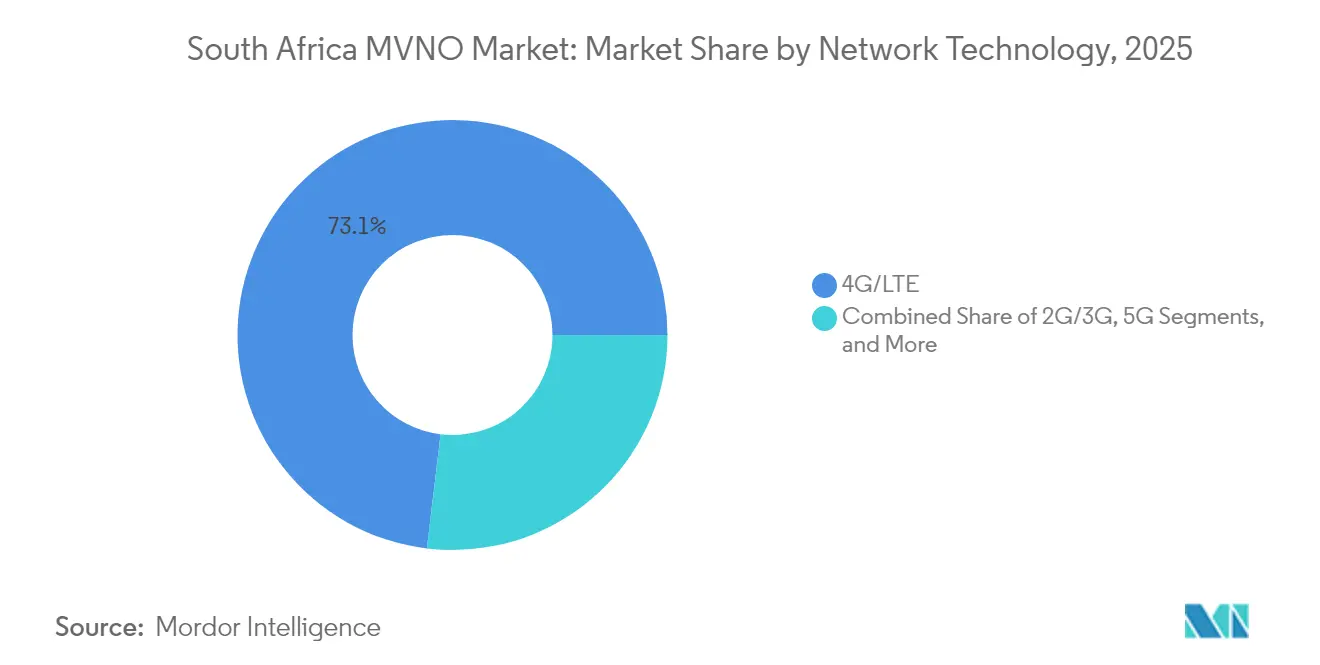

- Nach Netztechnologie dominierte 4G/LTE im Jahr 2025 mit einem Anteil von 73,10 %; 5G-Dienste entwickeln sich bis 2031 mit einer CAGR von 36,10 %.

- Nach Vertriebskanal hielten traditionelle Einzelhandelsgeschäfte im Jahr 2025 einen Anteil von 41,70 %, aber ausschließlich Online-Kanäle skalieren am schnellsten mit einer CAGR von 17,20 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Südafrika-MVNO-Markttrends und -Erkenntnisse

Analyse der Auswirkungen der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Bankgeführtes MVNO-Bündelung | +2.1% | Gauteng, Westkap | Mittelfristig (2–4 Jahre) |

| ICASA-Lizenzreformen und Spektrumauktionen | +1.8% | National | Langfristig (≥ 4 Jahre) |

| Nachfrage nach kostengünstigen Daten | +1.5% | Ländliche Provinzen | Kurzfristig (≤ 2 Jahre) |

| Cell-C-Virtual-RAN-Wholesale-Zugang | +1.3% | National | Mittelfristig (2–4 Jahre) |

| Abschaltung von 2G/3G treibt IoT-Einführungen voran | +0.9% | Städtische Zentren | Langfristig (≥ 4 Jahre) |

| eSIM-fähiges digitales Onboarding | +0.7% | Ballungsräume | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Bankgeführte MVNO-Bündelung treibt Abonnentenzuwachs voran

Finanzinstitute nutzen bestehende Kundenstämme und Belohnungsökosysteme, um mobile Dienste anzubieten und überzeugende Cross-Selling-Wirtschaftlichkeiten zu schaffen. Capitec Connect verzeichnete innerhalb von zwei Jahren 1,3 Millionen Leitungen und bewegte monatlich Gesprächsguthaben im Wert von 2 Milliarden ZAR (118 Millionen USD) über Bankkanäle. FNB Connect erweiterte die Abdeckung durch die Aufnahme von MTN neben Cell C und steigerte so Zuverlässigkeit und Netzreichweite. Großzügige Cashback-Programme wie eBucks, die bis zu 40 % auf Mobilausgaben bieten, vertiefen die Kundenbindung und fördern die Bündelakzeptanz. Die Erfolge veranlassen neue Marktteilnehmer, wobei Old Mutual im Vorfeld seines Vollservice-Bank-Starts 2025 einen MVNO ankündigt. Diese Schritte bestätigen das Banking-Erfolgsmodell als dominierenden Wachstumsmotor für den Südafrika-MVNO-Markt.

ICASA-Lizenzreformen und Spektrumauktion

Die Auktion der ICASA im März 2022 verteilte die begehrten 700-MHz- und 3,5-GHz-Bänder an sechs Bieter und verankerte obligatorische Wholesale-Zugangklauseln, die Host-MNOs verpflichten, Netze für virtuelle Betreiber zu öffnen. [1]"Südafrika-Spektrumauktion abgeschlossen," CMS Law-Now, cms.lawÄnderungen der Datenablaufregeln erlauben es MVNOs, nicht ablaufende und app-spezifische Bündel zu gestalten und damit bestehende Wertangebote der Incumbents direkt herauszufordern. Eine parallele Konsultation zu Satelliten- und nichtterrestrischen Netzen signalisiert regulatorische Weitsicht und gewährleistet zukünftige Resilienz. Offene-Zugang-Prinzipien in Verbindung mit Infrastruktur-Sharing-Richtlinien haben die Betreiberstrategien auf Wholesale-Monetarisierung ausgerichtet und die breitere Expansion des Südafrika-MVNO-Markts unterstützt.

Niedrigpreisige Datennachfrage bei preissensiblen Verbrauchern

Die Mobilfunkdatenpreise sanken von 2005 bis 2023 um 88 %, doch Erschwinglichkeitslücken bestehen weiterhin, insbesondere in ländlichen Provinzen, wo das Haushaltseinkommen hinterherhinkt. [2]Paula Gilbert, "Datenpreise unter Druck angesichts von Stromausfällen," Connecting Africa, connectingafrica.com MVNOs nutzen diese Lücke mit gezielten Rabattbündeln; der Start von Spot Mobile bot kostenlose Gesprächsguthaben im Wert von 50 ZAR für drei Monate, um Generation-Z-Nutzer zu gewinnen. Die Prepaid-Ausrichtung entspricht den Cashflow-Realitäten der Verbraucher, während flexible Mikrobündel sporadische Einkommensmuster berücksichtigen. Wettbewerbsfähige Preisdynamiken erweitern die adressierbaren Zielgruppen und stützen den Wachstumsausblick des Südafrika-MVNO-Markts.

Cell-C-Virtual-RAN-Wholesale-Modell senkt CAPEX für Neueinsteiger drastisch

Cell C migrierte zu einer Virtual-RAN-Architektur, die MTN- und Vodacom-Türme nutzt und MVNO-Partnern Zugang zu rund 28.000 Standorten ohne Kapitalaufwand gewährt. FNB Connect, Capitec Connect, Shoprite K'nect und Mr Price Mobile profitieren alle von landesweiter Abdeckung und 5G-Bereitschaft. Der kostengünstige Markteintrittsweg beschleunigt die Zeit bis zur Marktreife und unterstützt das nachhaltige Wachstumsmomentum des Südafrika-MVNO-Markts.

Analyse der Auswirkungen der Markthemmnisse*

| Markthemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| QoS- und Preisabhängigkeit von Host-MNOs | -1.4% | National | Mittelfristig (2–4 Jahre) |

| Anhaltend hohes Daten-Einkommens-Verhältnis | -1.1% | Ländliche Provinzen | Kurzfristig (≤ 2 Jahre) |

| Netzunterbrechungen durch Lastabwurf | -0.9% | Industrieprovinzen | Kurzfristig (≤ 2 Jahre) |

| Kosten für Banking- und POPIA-Compliance | -0.6% | National | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Lastabwurf-Störungen der Netzverfügbarkeit

Rotierende Stromausfälle beeinträchtigen die Turmverfügbarkeit, da Batterien 12 bis 18 Stunden zum Wiederaufladen benötigen, Stromausfälle jedoch häufig früher erneut auftreten. [3]Staff Reporter, "Lastabwurf lähmt Mobilfunknetze," IOL, iol.co.zaVodacom und Cell C haben Milliarden in Dieselgeneratoren und Lithium-Ionen-Batterieersatz umgeleitet und damit Innovationsausgaben eingeschränkt. MVNOs erben diese Anfälligkeiten, haben jedoch keine direkte Kontrolle über Investitionen in Resilienz-CAPEX, was das Abwanderungsrisiko erhöht und die Expansionsgeschwindigkeit im Südafrika-MVNO-Markt dämpft.

Anhaltend hohe Datenpreise im Verhältnis zum Haushaltseinkommen

Festnetzbreitband kostet durchschnittlich 899 ZAR (48 USD) monatlich und belegt damit weltweit Rang 127, während Mobilfunktarife durch Energie- und Inflationsdruck zu steigen drohen. Wholesale-Tarife sinken nicht immer parallel, was die MVNO-Margen unter Druck setzt. Betreiber verlassen sich zunehmend auf Loyalitätsvorteile und gebündelte digitale Dienste anstatt allein auf Preissenkungen, doch Erschwinglichkeitsobergrenzen schränken adressierbare Segmente außerhalb einkommensstarker Ballungsräume ein.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Bereitstellungsmodell: Cloud-Dominanz beschleunigt die digitale Transformation

Cloudbasierte Konfigurationen generierten im Jahr 2025 67,20 % des Umsatzes und wachsen bis 2031 mit 11,10 % und unterstreichen damit den Vorrang flexibler, skalierbarer Architekturen in der Südafrika-MVNO-Marktgröße. Banking-MVNOs profitieren besonders von der nahtlosen Integration zwischen mobilen Kernnetzwerken und Fintech-Backends, die die kontogebundene SIM-Aktivierung beschleunigt. FNB Connect verzeichnete über drei Jahre einen Anstieg von 169 % bei eSIM-fähigen Geräten – ein Meilenstein, der durch seine Cloud-Steuerungsebene ermöglicht wurde.

Niedriger Infrastrukturaufwand verbessert die Margen und ermöglicht schärfere Preisgestaltung und schnellere regionale Einführungen. Cloud-Schemata erleichtern auch die Einhaltung regulatorischer Anforderungen, da Datenhoheitsrichtlinien durch virtuelle geografische Partitionierung adressiert werden können. On-Premises-Bereitstellungen bestehen derweil in unternehmensgerechten Anwendungsfällen weiter, wo Anforderungen an den Datenstandort die Beschaffung leiten. Dennoch positioniert der langfristige Konsens die Cloud als Standardgrundlage für die meisten neuen MVNO-Einführungen innerhalb des Südafrika-MVNO-Markts.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Betriebsmodus: Service-Operator führt, Full-MVNO gewinnt an Fahrt

Service-Operator-Modelle behielten im Jahr 2025 einen Anteil von 44,60 % und balancieren die Kontrolle über Nummerierungsressourcen mit geringer Infrastrukturabhängigkeit. Der Full-MVNO-Status – der mit einer CAGR von 15,80 % wächst – bietet jedoch die Kontrolle über BSS/OSS-Stacks und Preisgestaltung, was für Marken, die eine stärkere Differenzierung anstreben, von strategischer Bedeutung ist. Melon Mobiles Schritt in Richtung MVNE-Fähigkeit über Amdocs veranschaulicht Reifungstrends.

Der Südafrika-MVNO-Markt zweiteilit sich somit: Etablierte Einzelhandels- und Bankmarktteilnehmer streben nach dem Full-Status, um das Kundenerlebnis zu verfeinern, während Nischen-Discount-Anbieter bei Service-Operator-Vereinbarungen zur Kostenbegrenzung bleiben. Die ICASA erhält die Modellvielfalt aufrecht und unterstützt lebhaften Wettbewerb über verschiedene Kapitalrisikobereitschaften hinweg.

Nach Abonnentenart: Verbraucherbasis dominiert weiterhin, aber IoT wächst rasant

Verbraucherleitungen stellten im Jahr 2025 77,10 % der aktiven SIMs dar, angetrieben durch Banking-Anreize und weitreichende Einzelhandelspräsenz. Doch IoT-Endpunkte multiplizieren sich mit einer CAGR von 33,60 % und machen sie zum am schnellsten wachsenden Segment des Südafrika-MVNO-Markts. Vodacoms NB-IoT-Overlay erstreckt sich nun auf 8.000 Standorte und 80 % Bevölkerungsabdeckung und schafft fruchtbaren Boden für Zählerablesung, Asset-Tracking und Agrarsensoren.

Das Wachstum im Verbrauchersegment setzt sich fort, hängt jedoch von reichhaltigeren digitalen Bündeln ab – Streaming, Mikroversicherungen und Sofortkredite – über die Basiskonnektivität hinaus. Unternehmensanwendungen profitieren von On-Premises-Sicherheitsgarantien, aber IoT ist bereit, den Umsatzmix zu disrumpieren, da die 2G/3G-Abschaltung die Gerätmigration in Richtung 4G- und 5G-Module erzwingt – eine Inflexion, die spezialisierte IoT-zentrische MVNO-Angebote aufwertet.

Nach Anwendung: Rabattmodelle skalieren, M2M erschließt Innovation

Preisgeführte Angebote beherrschten 2025 47,30 % des Umsatzes. Marken wie Spot Mobile gewannen städtische Jugendliche mit nicht ablaufenden Daten-Top-ups, während Capitec Connect Mainstream-Abonnenten durch wettbewerbsfähige Prepaid-Tarife anzog. Große Kundenvolumina erzeugen Skaleneffekte und stärken die Relevanz des Rabattmodells im Südafrika-MVNO-Markt.

Zelluläres M2M, das mit einer CAGR von 23,40 % wächst, befeuert die industrielle Digitalisierung. Smart-Grid-Ausbauten, Flottentelematik und Kühlkettenüberwachung erfordern stromsparende Flächendeckung mit großer Reichweite – Bedingungen, die durch NB-IoT und künftige RedCap-Standards erfüllt werden. MVNOs, die Konnektivität mit Geräteverwaltungsplattformen und Analyse-Dashboards bündeln, sind gut positioniert, um von diesem Anstieg zu profitieren.

Nach Netztechnologie: 4G Gegenwart, 5G Zukunft

4G/LTE machte im Jahr 2025 73,10 % der SIMs aus und bietet ausreichend Kapazität für Mainstream-Video- und Fintech-Anwendungen. Doch 5G verzeichnet den steilsten Anstieg mit einer CAGR von 36,10 %, angetrieben durch Mittelband-Spektrumzuteilungen und aggressive Ausbauten, die bis Ende 2024 eine Bevölkerungsabdeckung von 50 % erreichten. Rains 5,5G-Tests signalisieren einen Fahrplan hin zu höherem Durchsatz und reduzierter Latenz, der immersiven Diensten und privaten Unternehmensnetzen zugutekommen wird.

Legacy-2G/3G-Netze stehen bis Dezember 2027 vor einer endgültigen Abschaltung, was Massengeräteersatz auslöst – ein Vorteil für IoT-MVNOs, die reibungslose Migrationen orchestrieren können. Satelliten- und nichtterrestrische Netze bleiben Nischen, sind aber für tief ländliche und maritime Segmente entscheidend und erweitern die Vielfalt des Südafrika-MVNO-Markts.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal: Stationärer Handel besteht, Digitales wächst rasant

Der traditionelle Einzelhandel hielt im Jahr 2025 einen Anteil von 41,70 %, was den Wunsch der Verbraucher nach persönlicher Unterstützung bei SIM-Austausch und Gerätauswahl widerspiegelt. Shoprites K'nect-Kioske verkörpern diese Reichweite und nutzen Kundenfrequenz zur Aktivierungsförderung. Dennoch verzeichnete der ausschließlich Online-Vertrieb eine CAGR von 17,20 % und nutzte dabei die sofortige eSIM-Bereitstellung und appbasierte KYC zur Vereinfachung des Onboardings im Südafrika-MVNO-Markt.

Hybridstrategien dominieren: Banken betten SIM-Verkäufe in digitale Banking-Apps ein und bieten gleichzeitig Filialunterstützung; Modeketten wie Mr Price verlassen sich auf In-Store-Displays, ergänzt durch QR-Code-Aktivierungen. Drittanbieter-Großhändler ergänzen die Abdeckung in periurbanen Gebieten und gewährleisten landesweite Verfügbarkeit über sozioökonomische Gruppen hinweg.

Geografische Analyse

Gauteng verankert den Südafrika-MVNO-Markt, unterstützt durch die Konzentration von Unternehmenshauptsitzen, Finanzinstituten und einer Smartphone-Penetrationsrate von 80 % in der Provinz. Bankgeführte Marken nutzen integrierte App-Ökosysteme, um Gehaltsempfänger in städtischen Gebieten zu gewinnen und so einen überdurchschnittlichen Durchschnittsumsatz pro Nutzer zu erzielen. Das Westkap rangiert an zweiter Stelle, gestützt durch tourismusbedingte Nachfrage und starke Glasfaser-Backhaul-Infrastruktur, die den hohen 4G/5G-Datenverkehr unterstützt. KwaZulu-Natal folgt, wo Einzelhandels-MVNOs wie Mr Price und Shoprite dichte Filialnetze nutzen, um Kundenfrequenz in SIM-Aktivierungen umzuwandeln.

Ländliche Provinzen wie Limpopo und Ostkap bieten ungenutztes Potenzial, werden jedoch durch geringere verfügbare Einkommen und sporadische Netzzuverlässigkeit behindert. Die für 2027 geplante 2G/3G-Abschaltung könnte diese Gebiete zunächst benachteiligen; die Spektrum-Neuverteilung wird jedoch letztlich die 4G-Abdeckung verbessern, die Servicequalität steigern und den Weg für IoT-Einsätze in Landwirtschaft und Bergbau ebnen. Cell Cs Virtual-RAN-Fußabdruck, der auf MTN- und Vodacom-Türmen aufbaut, erstreckt sich mittlerweile auf jeden Bezirk, verringert historische geografische Disparitäten und gewährt MVNO-Partnern nahezu einheitlichen Netzzugang.

Provinzregierungen integrieren mobiles Breitband in wirtschaftliche Entwicklungspläne, insbesondere im Freistaat und Nordkap, wo digitale Landwirtschaftspiloten auf stromsparende IoT-SIMs angewiesen sind. Die ICASA setzt Spektrum-Sharing-Verpflichtungen provinzübergreifend konsistent durch, obwohl die kommunalen Genehmigungszeiten für Turmaufrüstungen variieren und Rollout-Zeitpläne beeinflussen. Insgesamt verringern sich geographisch bedingte Lücken, aber Erschwinglichkeitsgefälle bestehen weiterhin und beeinflussen Segmentierungsstrategien innerhalb des Südafrika-MVNO-Markts.

Wettbewerbslandschaft

Der Südafrika-MVNO-Markt weist eine moderate Konzentration auf, verankert durch Cell Cs Wholesale-Dominanz, die die meisten hochkarätigen Marken beherbergt. FNB Connect, Capitec Connect und Standard Bank Mobile verkörpern Banking-Synergien und kombinieren Treuewährungen und granulares Kreditscoring zur Nutzerbindung. Einzelhandelsriesen Shoprite und Mr Price bringen Massenmarktreichweite und koppeln Gesprächsguthabenverkäufe an Konsumgüterpromotionen.

Wettbewerbshebel betonen das Kundenerlebnis gegenüber reinen Preisen: Capitecs nicht ablaufende Datenbündel bekämpfen Rechnungsschocks; FNB nutzt Multi-Netzwerk-Roaming für Resilienz; Shoprite verknüpft SIM-Nutzung mit Lebensmittelgutscheinen. Technologiepartnerschaften sind entscheidend: Melon Mobiles Ausrichtung auf Amdocs liefert MVNE-Dienste an kleinere Marktteilnehmer, während eSIM-Orchestrierungsplattformen die Markteinführungszyklen für neue virtuelle Marken verkürzen.

Der bevorstehende 5G-Investitionszyklus gestaltet strategische Allianzen. Banken verhandeln Wholesale-5G-Tarife mit Host-MNOs zur Margensicherung, während aufkommende IoT-Spezialisten Sub-Gigahertz-Spektrumanteile suchen, um tiefe Innenraumabdeckung zu gewährleisten. Ungenutztes Potenzial verbleibt im Bereich Agrartechnologie-Telemetrie und einkommensschwachen städtischen Jugendsegmenten, doch die Rentabilität erfordert schlanke Kostenstrukturen und fortgeschrittene Kundenanalytik.

Führende Unternehmen der Südafrika-MVNO-Branche

FNB Connect

Standard Bank Mobile

Capitec Connect

meandyou Mobile

Afrihost AirMobile

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: Maziv erreichte nach der Überarbeitung seiner Glasfaserpartnerschaft mit Vodacom eine Bewertung von 2 Milliarden USD und unterstreicht damit den robusten Investorenhunger nach konvergierter Infrastruktur.

- April 2025: Der CEO von Capitec Connect bestätigte rasantes Abonnentenwachstum, das durch wertbasierte Preisgestaltung angetrieben wird.

- März 2025: Telkom kündigte einen Turmverkauf in Höhe von 6,75 Milliarden ZAR (360 Millionen USD) an, um Kapital in Richtung Kern-Mobilfunkdienste umzuverteilen.

- Dezember 2024: eGroupX startete einen Fintech-integrierten MVNO, der auf unterversorgte Verbraucher abzielt.

Berichtsumfang des Südafrika-MVNO-Markts

Der südafrikanische MVNO-Markt wird durch steigende Nachfrage in einem breiten Anwendungsspektrum angetrieben, wie Einzelhandel, zelluläres M2M sowie Medien und Unterhaltung. Der Studienumfang verfolgt die Einführung von Telekommunikationsdiensten basierend auf Betriebsmodi wie Reseller, Service-Operator und Full-MVNO. Die Studie konzentriert sich auch auf die bestehende Anbieterlandschaft von Mobilfunknetzbetreibern und MVNO-Anbietern sowie deren Angebote.

Der südafrikanische MVNO-Markt ist nach Abonnenten (Unternehmen und Verbraucher) segmentiert. Die Marktgrößen und Prognosen werden in Wertangaben (USD) für alle oben genannten Segmente bereitgestellt.

| Cloud |

| On-Premises |

| Reseller |

| Service-Operator |

| Full MVNO |

| Light- / Marken-MVNO |

| Verbraucher |

| Unternehmen |

| IoT-spezifisch |

| Rabatt |

| Geschäft |

| Zelluläres M2M |

| Sonstige |

| 2G/3G |

| 4G/LTE |

| 5G |

| Satellit/NTN |

| Online / Nur-Digital |

| Traditionelle Einzelhandelsgeschäfte |

| Carrier-Untermarken-Läden |

| Drittanbieter / Großhandel |

| Nach Bereitstellungsmodell | Cloud |

| On-Premises | |

| Nach Betriebsmodus | Reseller |

| Service-Operator | |

| Full MVNO | |

| Light- / Marken-MVNO | |

| Nach Abonnentenart | Verbraucher |

| Unternehmen | |

| IoT-spezifisch | |

| Nach Anwendung | Rabatt |

| Geschäft | |

| Zelluläres M2M | |

| Sonstige | |

| Nach Netztechnologie | 2G/3G |

| 4G/LTE | |

| 5G | |

| Satellit/NTN | |

| Nach Vertriebskanal | Online / Nur-Digital |

| Traditionelle Einzelhandelsgeschäfte | |

| Carrier-Untermarken-Läden | |

| Drittanbieter / Großhandel |

Im Bericht beantwortete Schlüsselfragen

Welche Auswirkungen wird die 2G/3G-Abschaltung 2027 auf virtuelle Betreiber haben?

Die Abschaltung wird IoT-Gerätemigration auf 4G/5G vorantreiben und neue Chancen für IoT-zentrische MVNOs schaffen, erfordert jedoch proaktive Kundenübergangsplanung.

Welche Provinz generiert derzeit das höchste MVNO-Abonnentenvolumen?

Gauteng führt und profitiert von seinem wirtschaftlichen Status, hoher Smartphone-Akzeptanz und mehreren bankgeführten MVNOs.

Welcher Anteil der Einsätze stützt sich auf Cloud-Infrastruktur?

Cloud-Modelle machen 67,20 % der Einsätze aus und werden für ihre Skalierbarkeit, Kosteneffizienz und schnelle Integrationsfähigkeiten bevorzugt.

Wie beeinflussen Stromausfälle die Betriebskosten von MVNOs?

Lastabwurf veranlasst Host-Netze zu erheblichen Investitionen in Notstromversorgung – Kosten, die über Wholesale-Tarifstrukturen und Schwankungen im Serviceniveau an MVNOs weitergegeben werden.

Seite zuletzt aktualisiert am: