Südafrikanischer Telekommunikations-MNO-Markt – Größe und Anteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 10.87 Milliarden US-Dollar |

| Marktgröße (2026) | 11.21 Milliarden US-Dollar |

| Marktgröße (2031) | 13.07 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.12% CAGR |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Südafrikanische Telekommunikations-MNO-Marktanalyse von Mordor Intelligence

Die Marktgröße des südafrikanischen Telekommunikations-MNO-Marktes wird im Jahr 2026 auf USD 11,21 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 von USD 10,87 Milliarden, mit Prognosen für 2031, die USD 13,07 Milliarden zeigen, was einem Wachstum mit einer CAGR von 3,12 % über 2026–2031 entspricht.

Das gedämpfte Wachstum spiegelt ein reifes Sprachgeschäft, wiederkehrende Kosten durch Lastabwurf sowie eine enge Preisaufsicht wider, auch wenn datenzentrierte Einnahmen, 5G-Einführungen und Fintech-Dienste das digitale Engagement vertiefen. Gerätezuschüsse, Spektrum-Refarming und offene Zugangsinfrastruktur halten den Abonnentenzuwachs positiv, während cloud-verknüpfte Unternehmenskonnektivität den durchschnittlichen Umsatz je Nutzer steigert. Die regulatorische Unterstützung für die Abschaltung von 2G/3G bis Dezember 2027, zusammen mit offenen Zugangsmodellen für Türme und Glasfaser, hilft den Betreibern, Investitionsausgaben auf die Verdichtung von 4G und 5G umzulenken. Anhaltende Netzinstabilität durch Stromausfälle, hohe Datenpreise und gelegentliche Seekabel-Ausfälle bleiben die sichtbarsten Wachstumshemmnisse.

Wesentliche Berichtsergebnisse

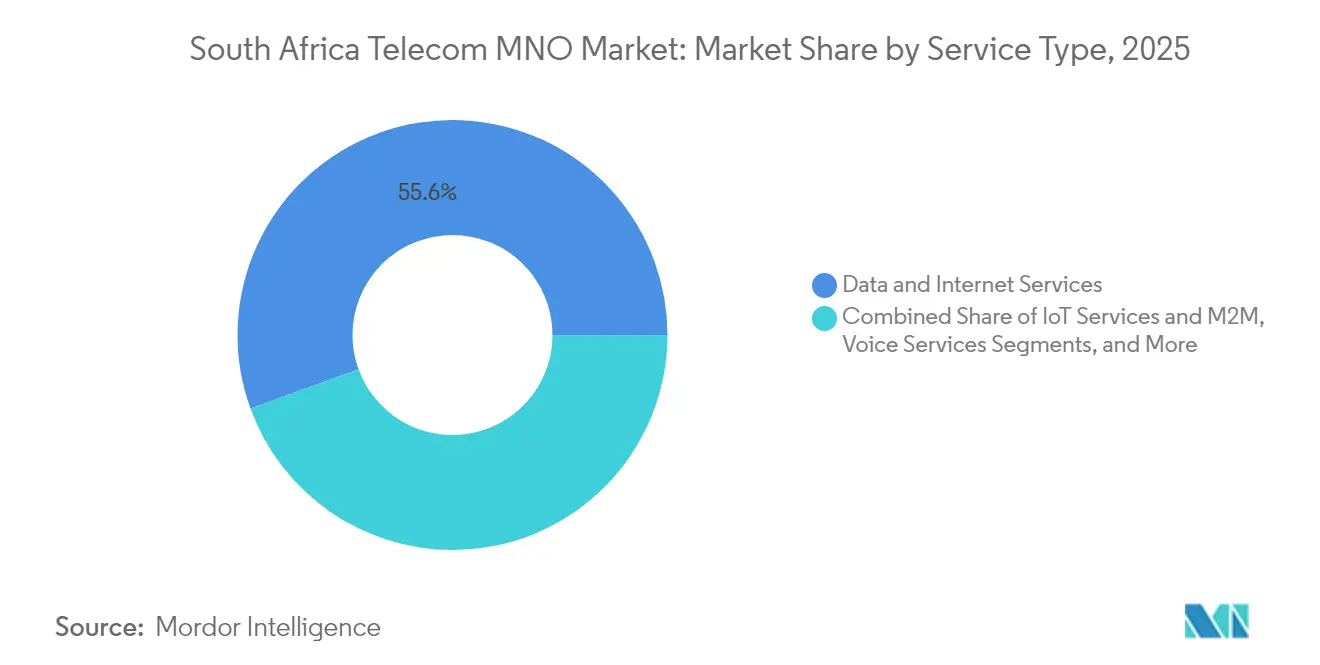

- Nach Dienstleistungsart führten Daten- und Internetdienste mit einem Anteil von 55,56 % am südafrikanischen Telekommunikations-MNO-Markt im Jahr 2025, während IoT und M2M bis 2031 mit einer CAGR von 3,22 % voranschreitet.

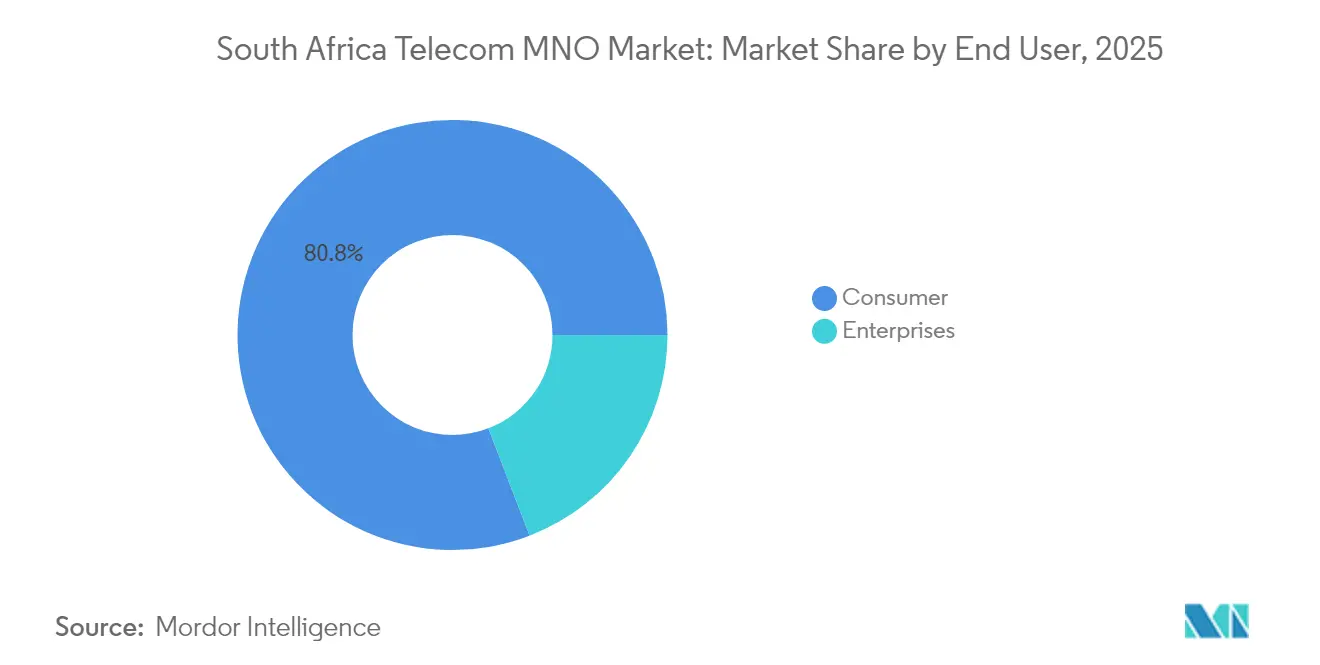

- Nach Endnutzer entfielen Verbraucherabonnements auf 80,84 % der Marktgröße des südafrikanischen Telekommunikations-MNO-Marktes im Jahr 2025, während für Unternehmensdienste die höchste CAGR von 3,67 % bis 2031 prognostiziert wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse auf dem südafrikanischen Telekommunikations-MNO-Markt

Analyse der Auswirkungen von Wachstumstreibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Smartphone-Verbreitung | +0.8% | Städtisches Gauteng und Westkap | Mittelfristig (2–4 Jahre) |

| Ausbau von Glasfaser bis ins Haus | +0.6% | Ballungsräume landesweit | Langfristig (≥4 Jahre) |

| 5G-Spektrumauktionen | +0.5% | Hauptstädte landesweit | Mittelfristig (2–4 Jahre) |

| Nachfrage nach Unternehmens-Cloud und IoT | +0.7% | Geschäftsviertel landesweit | Langfristig (≥4 Jahre) |

| Offener Glasfaserzugang und Neutral-Host-Türme | +0.4% | Unterversorgte ländliche Gebiete | Langfristig (≥4 Jahre) |

| Fintech-Telekommunikations-Konvergenz | +0.5% | Städtische Zentren landesweit | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rasant steigende Smartphone-Verbreitung treibt mobilen Datenverkehr an

Die rasche Smartphone-Verbreitung vervielfacht den Datenverbrauch und verlagert die Einnahmen hin zu margenstarken Datenpaketen. MTNs Plan, im Jahr 2025 1,2 Millionen kostengünstige 4G-Geräte zu verbreiten, geht direkt auf Erschwinglichkeitshürden ein und beschleunigt die Migration weg von älteren Netzwerken.[1]Mobile World Live, "MTN plant den Versand von 1,2 Millionen Smartphones," mobileworldlive.com Die Strategie ist auf die 2G/3G-Abschaltung im Dezember 2027 abgestimmt und verpflichtet die Betreiber, Kapazitätserweiterungen zu verwalten und gleichzeitig Geräte zu subventionieren. Der Netzwerkverkehr bei MTN Südafrika stieg in H1 2024 um 35,7 % auf 9.054 PB, was das Umsatzpotenzial bei skalierender Verbreitung bestätigt. [2]MTN Group, "Ergebnisse für das Geschäftsjahr 2024," group.mtn.com

Steigende Nachfrage nach Unternehmens-Cloud und IoT-Konnektivität

Die lokalen Zonen der Hyperscaler – von AWS Kapstadt bis Google Cloud Johannesburg – verankern die digital-first-Roadmaps südafrikanischer Unternehmen. [3]TechCrunch, "AWS und Google vertiefen ihr afrikanisches Cloud-Engagement," techcrunch.comVodacom Business erlangte den AWS-Direct-Connect-Status und bietet Unternehmen latenzarme, sichere Verbindungen zu Cloud-Workloads. Große Banken wie Standard Bank beschleunigten 2024 die Workload-Migration und trieben die Nachfrage nach verwalteten VPNs, SD-WAN und NB-IoT-Verbindungen an. Erweiterte IoT-Einsätze – von Agrarsensoren bis zu kommunalen intelligenten Zählern – unterstützen den Ausblick einer CAGR von 3,38 % für das Segment.

5G-Spektrumauktionen erschließen Premium-ARPU-Dienste

Die Mehrband-Auktion von 2022 vergab Spektrum an sechs Akteure und katalysierte differenzierte 5G-Rollouts. Rain zündete Afrikas erstes eigenständiges 5G-Netz und schuf trotz anfänglicher Umsetzungshindernisse eine reine Datennische. MTNs 5G-Test mit ultraweiter Reichweite auf hoher See vor Mossel Bay veranschaulicht die Fähigkeit der Technologie, bisher unerreichbare Einnahmequellen zu erschließen. Die Bevölkerungsabdeckung überstieg Ende 2024 50 % und unterstützte 10,8 Millionen 5G-Nutzer sowie R28,4 Milliarden an Dienstleistungserlösen.

Fintech-Telekommunikations-Konvergenz schafft beständige Einnahmequellen

Die Integration von Zahlungs- und Kreditdiensten in die mobile Geldbörse stärkt die Kundenbindung und erhöht den ARPU. Mastercards Minderheitsbeteiligung im Wert von USD 200 Millionen bewertete MTNs Fintech-Sparte mit USD 5,2 Milliarden und unterstreicht den Anlegerappetit auf skalierte Plattformen für digitale Finanzen. Vodacom verarbeitet täglich R23 Milliarden an Mobile-Money-Transaktionen und zeigt das erreichbare Transaktionsvolumen, wenn Telekommunikationsnetze die finanzielle Inklusion nutzen. MTNs Fintech-Umsatz stieg in H1 2024 um 59,1 % im Jahresvergleich und belegt die Skalierbarkeit.

Analyse der Auswirkungen von Wachstumshemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Datenpreise und Erschwinglichkeitslücke | -0.9% | Ländliche und einkommensschwache Gebiete landesweit | Kurzfristig (≤2 Jahre) |

| Marktkonzentration und Preisregulierung | -0.4% | National | Mittelfristig (2–4 Jahre) |

| Lastabwurf erhöht Betriebskosten und verursacht Ausfälle | -0.7% | National | Kurzfristig (≤2 Jahre) |

| Seekabel-Ausfälle gefährden Bandbreite | -0.3% | National | Kurzfristig (≤2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Datenpreise und Erschwinglichkeitslücke schränken die Nutzung ein

Mit USD 2,67 pro GB belegt Südafrika weltweit Rang 136 bei der Erschwinglichkeit mobiler Daten, was die Nutzung von Premiumplänen einschränkt. Inflation, Kraftstoffkosten durch Lastabwurf und ein schwacher Rand belasten die Margen der Betreiber und veranlassen zu vorsichtigen Rabattierungsstrategien. Der Regulierer ICASA lockerte 2024 die Regeln zum Datenverfall und erkannte damit implizit die angespannte Wirtschaftslage der Netze an. Erschwinglichkeitseinschränkungen treffen ländliche und Prepaid-Nutzer am härtesten und verlangsamen die vollständige digitale Inklusion des Marktes.

Lastabwurf stört Netzverfügbarkeit und Betriebskosten

Rollende Stromausfälle lenken Kapital in Generatoren und Batterien statt in die Abdeckungserweiterung. MTN gab allein im Jahr 2025 USD 100 Millionen für Notstromversorgung aus und unterstreicht damit, wie Energieknappheit die Bilanzen umgestaltet. Vodacoms R60-Milliarden-Fünfjahresplan sieht erhebliche Budgets für Stromresilienz vor, während Turmnetzbetreiber auf Strom-als-Dienstleistung-Modelle umsteigen. Ausfälle beeinträchtigen die Netzqualitätsbewertungen und erhöhen das Abwanderungsrisiko, wodurch die Betriebskosten strukturell hoch bleiben.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dienstleistungsart: Datendienste verankern die Umsatztransformation

Daten- und Internetdienste hielten im Jahr 2025 einen Marktanteil von 55,56 % am südafrikanischen Telekommunikations-MNO-Markt und trugen in Q1 2025 48,3 % zu MTNs Dienstleistungserlösen bei. Sprach- und SMS-Volumen setzen ihren säkularen Rückgang fort, da Over-the-Top-Apps den Legacy-Datenverkehr übernehmen, doch die Verbreitung von Dual-SIM bewahrt eine Basislinie bezahlter Gesprächsminuten. IoT und M2M, obwohl im Jahr 2025 nur 1,96 % der Einnahmen ausmachend, ist das am schnellsten wachsende Segment und stützt eine prognostizierte CAGR von 3,22 % bis 2031, unterstützt durch Vodacoms landesweites NB-IoT-Netz.

Die Marktgröße des südafrikanischen Telekommunikations-MNO-Marktes im Bereich IoT und M2M soll sich zusammen mit den Smart-City-Budgets der Provinzen und privaten Flottenüberwachungsverträgen ausweiten. OTT-Video treibt Pay-TV-Partnerschaften wie Telkom-Netflix an, während gebündelte Mehrwertdienste – von Cybersicherheit bis Cloud-Backup – die Margen gegen reine Datenkommoditisierung verteidigen. Die Fähigkeit der Betreiber, Fintech-Wallets mit Datenpaketen zu bündeln, schafft Kundenbindungshebel, die in traditionellen Dienstleistungsmenüs nicht vorhanden sind.

Nach Endnutzer: Unternehmensnachfrage gewinnt an Fahrt

Verbraucher erwirtschafteten im Jahr 2025 nach wie vor 80,84 % des Umsatzes auf dem südafrikanischen Telekommunikations-MNO-Markt, doch Unternehmensleitungen werden aufgrund der steigenden Cloud- und SD-WAN-Nachfrage voraussichtlich mit einer CAGR von 3,67 % wachsen. Der ARPU-Druck bei Verbrauchern hält an, da aggressive Paketangebote die Wahrnehmung hoher Datenkosten ausgleichen, aber Fintech-Dienste sorgen für inkrementelle Erträge je Nutzer.

Unternehmenskonnektivitätsverträge bündeln häufig dedizierten Internetzugang, MPLS-Ersatz und verwaltete Sicherheit, was die Vertragsgrößen weit über die Massenmarktraten hebt. Die Marktgröße des südafrikanischen Telekommunikations-MNO-Marktes im Unternehmensbereich wird von der Digitalisierung des öffentlichen Sektors und den Cloud-Landezonen multinationaler Konzerne profitieren. Betreiber, die vertikalspezifische Lösungen entwickeln – Agrar-IoT, Einzelhandelsanalysen, industrielles privates LTE – sind gut positioniert, um Margen bei verlangsamendem Verbraucherwachstum zu verteidigen.

Geografische Analyse

Landesweit überstieg die 5G-Bevölkerungsabdeckung Ende 2024 50 %, wobei die Provinzen Westkap und Gauteng den Großteil der frühen Einsätze auf sich vereinten. Der südafrikanische Telekommunikations-MNO-Markt steht vor einem Konnektivitätsdefizit im ländlichen Raum, da offener Glasfaserzugang und Neutral-Host-Türme die Abdeckungslücken nur allmählich schließen. Neun Seekabel, darunter das neue Equiano-System, geben dem Land Bandbreitentiefe; dennoch drosselte ein WACS-Ausfall im Juli 2025 den internationalen Datenverkehr und legte die Abhängigkeit von küstennahen Landepunkten offen.

Die Auswirkungen des Lastabwurfs unterscheiden sich je nach Provinz: Standorte im Ostkap leiden unter längeren Ausfällen aufgrund mangelhafter Netzwartung, während Gautenger Betreiber größere Batterien vor Ort einsetzen. Die Verbreitung von Glasfaser bis ins Haus nimmt in den Vororten von Kapstadt, Johannesburg und Durban stark zu, was die fest-mobile Substitution stimuliert und 5G-Festnetz-WLAN-Angebote antreibt. Der Masterplan für die digitale Wirtschaft der Regierung zielt auf einen digitalen Beitrag von 15–20 % zum BIP bis 2025 ab und verankert politische Maßnahmen wie beschleunigtes Spektrum-Refarming und ländliche Breitband-Ausschreibungen im Rahmen von SA Connect.

Wettbewerbslandschaft

MTN und Vodacom kontrollieren zusammen einen Marktanteil von 70 % am südafrikanischen Telekommunikations-MNO-Markt und prägen einen duopolistischen Ton, der dennoch regulatorischen Gegenwind erfährt. Die Ablehnung des Vodacom-Maziv-Kaufs durch das Wettbewerbsgericht im November 2024 signalisierte Bedenken hinsichtlich der vertikalen Integration, die den Großhandels-Glasfaserzugang einschränkt. MTN steckte 2024 R10 Milliarden in die Netzmodernisierung und erzielte mit 82,48 Mbps die höchste durchschnittliche Download-Geschwindigkeit des Landes. Vodacom nutzt Vodafones Größe für Cloud-Allianzen, während Rains eigenständige 5G-Wette auf datenlastige Kabelschneider abzielt.

Cell Cs Migration zum virtuellen Betreibermodell auf MTNs Funknetz senkt die Investitionsausgaben erheblich, doch Markenpositionierung und Servicequalität bleiben Beobachtungspunkte. Telkom monetarisierte seine Swiftnet-Turmeinheit im März 2025 für USD 371,5 Millionen und schaffte damit Mittel für den Glasfaserausbau und die Steigerung des mobilen ARPU. Turmgesellschaften wie American Tower und SBA Communications bieten Strom-als-Dienstleistung-Angebote an und verwandeln die Energiekrise in eine Annuitätschance. Fintech-Partnerschaften – MTN-Mastercard, Vodacom-Alipay – signalisieren, dass zukünftige Differenzierung stärker auf Plattform-Ökosystemen als auf reinen Spektrumbeständen beruhen könnte.

Marktführer der südafrikanischen Telekommunikations-MNO-Branche

MTN Group Limited

Vodacom South Africa

Telkom SA SOC Limited

Cell C Limited

Rain (Pty) Ltd

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: Vodacom Group verzeichnete einen Umsatz von USD 2,2 Milliarden in Q1 2025, gestützt durch Aktivitäten in Südafrika und Ägypten.

- Juni 2025: Ein WACS-Kabelausfall verlangsamte das landesweite Internet und verdeutlichte den Bedarf an größerer Seekabelredundanz.

- Mai 2025: MTN startete ein 4G-Geräte-Subventionsprogramm für 1,2 Millionen kostengünstige Smartphones vor der 2G/3G-Abschaltung.

- März 2025: Actis schloss die Übernahme der Telkom-Swiftnet-Türme für USD 371,5 Millionen ab und betonte damit die Monetarisierung von Infrastruktur.

Berichtsumfang für den südafrikanischen Telekommunikations-MNO-Markt

Telekommunikation ist die Fernübertragung von Informationen mittels elektromagnetischer Mittel. Mehrere Faktoren, darunter eine steigende Nachfrage nach 5G, treiben voraussichtlich die Einführung von Telekommunikationsdiensten in Südafrika voran.

Der südafrikanische Telekommunikations-MNO-Markt ist segmentiert nach Diensten (Sprachdienste [leitungsgebunden und kabellos], Daten- und Messaging-Dienste sowie OTT- und Pay-TV-Dienste) und Telekommunikationskonnektivität (Festnetz [Festbreitband-Internetdienste, Festnetz-Sprachdienste], Mobilfunknetz). Die Marktgrößen und Prognosen werden für alle oben genannten Segmente in Wert (USD) angegeben.

| Sprachdienste |

| Daten- und Internetdienste |

| Messaging-Dienste |

| IoT- und M2M-Dienste |

| OTT- und Pay-TV-Dienste |

| Sonstige Dienste (Mehrwertdienste, Roaming und internationale Dienste, Unternehmens- und Großhandelsdienste usw.) |

| Unternehmen |

| Verbraucher |

| Dienstleistungsart | Sprachdienste |

| Daten- und Internetdienste | |

| Messaging-Dienste | |

| IoT- und M2M-Dienste | |

| OTT- und Pay-TV-Dienste | |

| Sonstige Dienste (Mehrwertdienste, Roaming und internationale Dienste, Unternehmens- und Großhandelsdienste usw.) | |

| Endnutzer | Unternehmen |

| Verbraucher |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der südafrikanische Telekommunikations-MNO-Markt im Jahr 2026?

Die Marktgröße des südafrikanischen Telekommunikations-MNO-Marktes beträgt im Jahr 2026 USD 11,21 Milliarden und soll bis 2031 USD 13,07 Milliarden erreichen.

Welche CAGR wird für mobile Netzbetreiber bis 2031 prognostiziert?

Der Marktumsatz wird voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 3,12 % wachsen.

Welche Dienstleistungsart trägt den höchsten Umsatz bei?

Daten- und Internetdienste machen 55,56 % des Umsatzes von 2025 aus und bleiben die dominante Wachstumslokomotive.

Warum gilt IoT als Hochstiegssegment?

Die Digitalisierung von Unternehmen und die landesweite NB-IoT-Abdeckung stützen eine CAGR von 3,22 % für IoT- und M2M-Dienste bis 2031.

Wie wirkt sich Lastabwurf auf Telekommunikationsbetreiber aus?

Netzinstabilität zwingt Betreiber, stark in Generatoren und Batterien zu investieren, was die Betriebskosten erhöht und Mittel von der Netzerweiterung abzieht.

Wer sind die führenden Akteure nach Marktanteil?

MTN und Vodacom kontrollieren gemeinsam mehr als 70 % des Mobilfunkdienstleistungsumsatzes und verleihen dem Markt einen hohen Konzentrationsgrad.

Seite zuletzt aktualisiert am: