5G MVNO Marktgröße und -Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 13.98 Milliarden US-Dollar |

| Marktgröße (2031) | 17.89 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.08% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

5G MVNO Marktanalyse von Mordor Intelligence

Die 5G MVNO Marktgröße wird im Jahr 2026 auf 13,98 Milliarden USD geschätzt, ausgehend vom Wert des Jahres 2025 von 13,30 Milliarden USD, mit Prognosen für 2031 von 17,89 Milliarden USD, was einem Wachstum von 5,08 % CAGR über den Zeitraum 2026–2031 entspricht. In Bezug auf das Abonnentenvolumen wird erwartet, dass der Markt von 295,92 Millionen Abonnenten im Jahr 2025 auf 360,52 Millionen Abonnenten bis 2030 wächst, mit einer CAGR von 4,03 % während des Prognosezeitraums (2025–2030). Diese gemessene Entwicklung spiegelt eine reifende 5G-Infrastruktur, regulatorischen Rückenwind durch Vorschriften zum Vorleistungszugang und eine strategische Verlagerung von Verbraucher-Prepaid-Tarifen hin zu unternehmensweiter Konnektivität wider. MVNOs nutzen die extrem niedrige Latenz von 5G, um private Netzwerk-Campus-Dienste, softwaredefiniertes Weitverkehrsnetz sowie Festnetzersatz-Zugangs-Pakete zu verkaufen, die traditionelle Vorleistungsbeschränkungen umgehen. Der asiatisch-pazifische Raum behauptet die Führungsposition dank proaktiver Spektrum-Sharing-Regelungen in Japan und Südkorea, während der Nahe Osten und Afrika die schnellste regionale Expansion aufweisen, da Öl- und Gasbetreiber sowie Bergbauunternehmen industrielle 5G-Lösungen einsetzen. Die Wettbewerbsintensität bleibt moderat, da Full-Stack-MVNOs, die Abrechnung und Dienstleistungsplattformen kontrollieren, gegenüber Light-Wiederverkäufern an Boden gewinnen, was eine eventuelle Konsolidierung hin zu integrierten Modellen signalisiert. Unternehmensabonnenten machen über zwei Drittel des 5G MVNO Marktes aus, doch das Verbrauchersegment wächst nun schneller, da 5G-Endgeräte endlich in der Massenverbreitung ankommen.

Wichtigste Erkenntnisse des Berichts

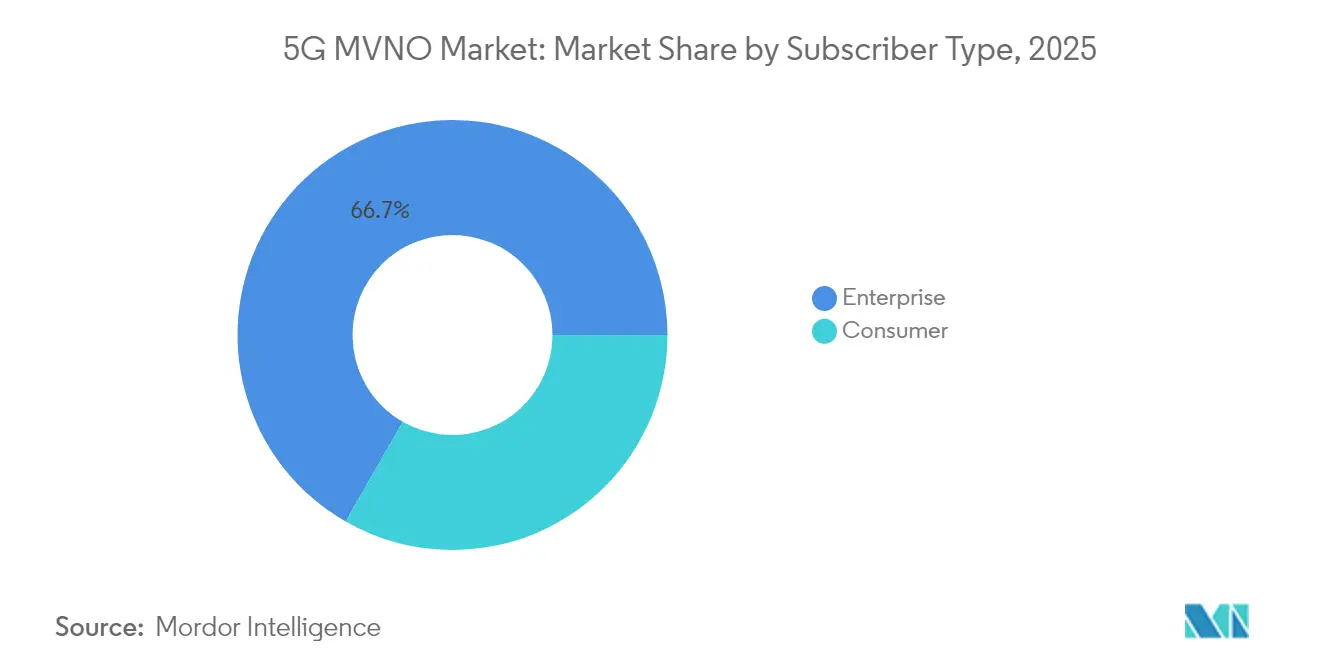

- Nach Abonnentenart hielten Unternehmensverbindungen im Jahr 2025 einen 5G MVNO Marktanteil von 66,72 %, während Verbraucheranschlüsse mit einer CAGR von 8,52 % bis 2031 wachsen.

- Nach Betriebsmodell kontrollierten Wiederverkäufer/Light-MVNOs im Jahr 2025 einen Umsatzanteil von 52,10 %, aber Full-MVNOs verzeichnen die höchste CAGR von 16,45 % bis 2031.

- Nach Anwendung erfassten B2B-Datenangebote im Jahr 2025 21,60 % der 5G MVNO Marktgröße und expandieren mit einer führenden CAGR von 9,48 % bis 2031.

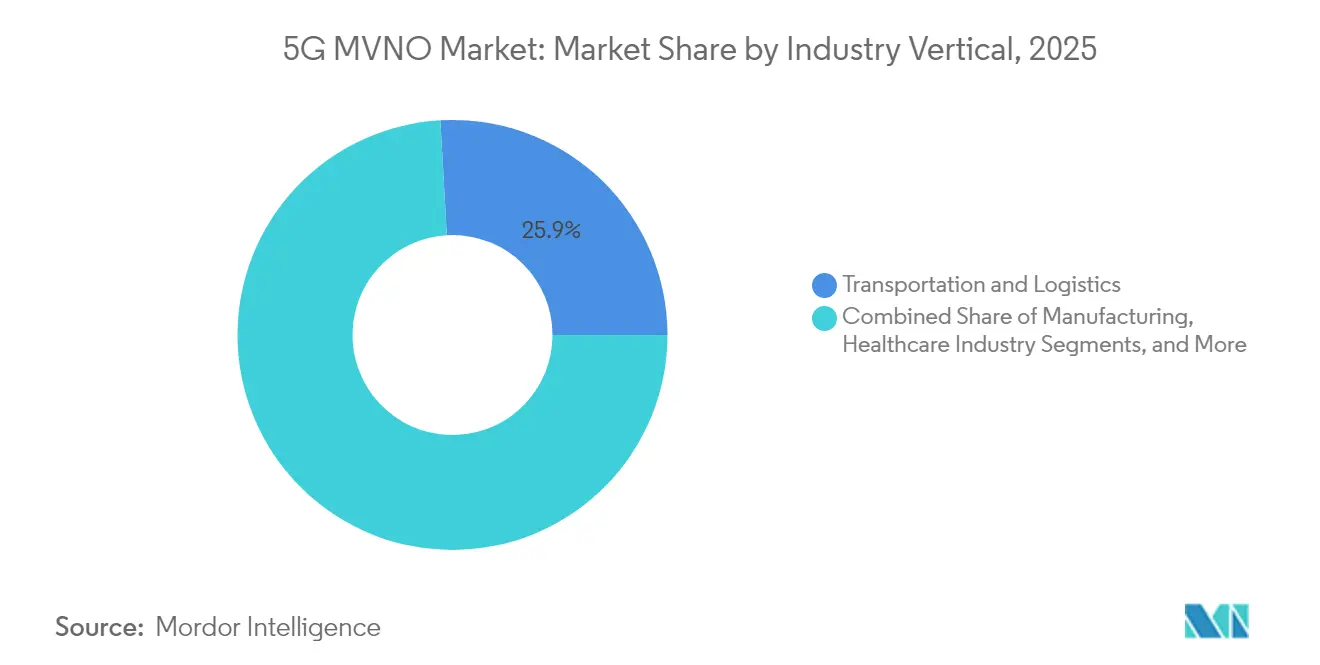

- Nach Branchenvertikale dominierte Transport und Logistik mit einem Anteil von 25,90 % an der 5G MVNO Marktgröße im Jahr 2025, während das Gesundheitswesen die schnellste CAGR von 9,05 % bis 2031 aufweist.

- Nach Netztechnologie entfielen 62,10 % der 5G MVNO Marktgröße im Jahr 2025 auf eigenständiges 5G, das weiterhin mit einer CAGR von 8,76 % bis 2031 wächst.

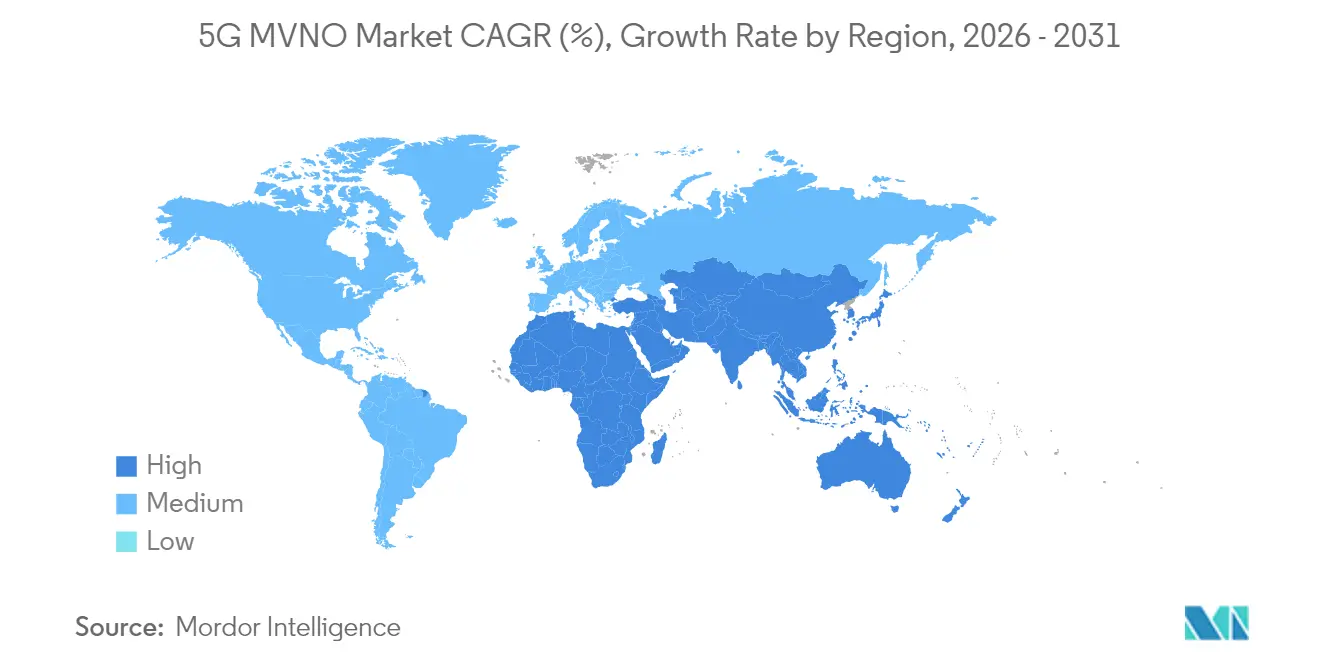

- Nach Geografie entfiel der asiatisch-pazifische Raum auf 35,55 % der 5G MVNO Marktgröße im Jahr 2025, während der Nahe Osten und Afrika mit einer CAGR von 7,42 % bis 2031 das schnellste Wachstum aufweisen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale 5G MVNO Markttrends und -Einblicke

Treiberauswirkungsanalyse*

| Treiber | (~) % Auswirkung auf CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Steigende Nachfrage nach unternehmensweiter IoT-Konnektivität | +1.8% | Global, mit Schwerpunkt in Nordamerika und dem asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Regulatorischer Druck für den Vorleistungszugang zu 5G | +1.2% | Europa und asiatisch-pazifischer Raum, selektive nordamerikanische Märkte | Langfristig (≥ 4 Jahre) |

| eSIM-fähige globale Roaming-Angebote | +0.9% | Global, frühe Akzeptanz in Europa und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Kostengünstige B2C-Datenpakete in entwickelten Märkten | +0.7% | Nordamerika und Europa, Spillover in entwickelten APAC-Märkten | Mittelfristig (2–4 Jahre) |

| KI-gesteuerte Mikrosegmentierungsrentabilität | +0.6% | Global, angeführt von der Technologieakzeptanz in Nordamerika | Langfristig (≥ 4 Jahre) |

| Private-Netzwerk-MVNOs für industrielle Campusse | +0.5% | Industriekorridore in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach unternehmensweiter IoT-Konnektivität

Fertigungs-, Logistik- und Gesundheitsbetreiber setzen private 5G-Netzwerke für die Echtzeit-Prozesssteuerung und prädiktive Analytik ein und schaffen damit einen adressierbaren Pool von 2 Milliarden USD für IoT-zentrierte MVNOs. Der durchschnittliche Umsatz pro Unternehmensverbindung beträgt jetzt 15–25 USD, was ungefähr dem Doppelten des Verbraucher-ARPU entspricht, da Kunden Aufschläge für garantierte Latenz und robuste Sicherheit zahlen. Edge-Computing-Verknüpfungen erhöhen die Wechselkosten weiter und helfen MVNOs, Konten länger als den Prepaid-Endgerätezyklus zu binden.[1]CITIC Telecom CPC, "CITIC Telecom gibt Jahresergebnisse 2024 bekannt," citictel.com

Regulatorischer Druck für den Vorleistungszugang zu 5G

Kanadas CRTC, die Europäische Kommission und Regulierungsbehörden in Südkorea verlangen eine Kostenplus-Vorleistungspreisgestaltung, die virtuellen Betreibern ermöglicht, 5G-Kapazität ohne strafende Volumenverpflichtungen zu kaufen. Diese Regeln senken Eintrittsbarrieren, fördern den Preiswettbewerb und verpflichten netzbasierte Netzbetreiber, Netzwerk-Slicing-Funktionen zu teilen, wodurch MVNOs in der Lage sind, differenzierte Unternehmenspakete zu verkaufen.[2]Globale Mobilfunk-Lieferantenvereinigung, "Spektrum-Preisgestaltung April 2024," gsacom.com

eSIM-fähige globale Roaming-Angebote

Die Bereitstellung über die Luft reduziert Aktivierungszeiträume von Tagen auf Minuten und ermöglicht es rein digitalen Marken, Geschäftsreisende mit kurzfristigen Roaming-Paketen anzusprechen. Vierzig Prozent der im Jahr 2024 ausgelieferten Premium-Smartphones unterstützten eSIM und bildeten damit eine breite Basis für Mehrländer-Tarife, die keine physische SIM-Logistik benötigen. Neue Vorschriften in der Europäischen Union, dass jedes neue Endgerät eSIM unterstützen muss, beschleunigen diesen Trend.

Kostengünstige B2C-Datenpakete in entwickelten Märkten

Digital-first-MVNOs vermarkten unbegrenzte 5G-Tarife, die 30–50 % unter den Postpaid-Angeboten der etablierten Anbieter liegen. Mehrmonatige Prepaid-Pakete reduzieren die Abwanderungsrate, während Vereinbarungen mit dem Gastnetzbetreiber inzwischen Prioritätsdaten bei Überlastung ermöglichen und so die Qualitätslücke zu Tier-1-Netzbetreibern schließen. Infolgedessen steigt die Nutzung von Familientarifen bei kostenorientierten Haushalten, was Marktführer zu defensiven Preissenkungen veranlasst.

Hemmnisauswirkungsanalyse*

| Hemmnis | (~) % Auswirkung auf CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Knappheit erschwinglicher reiner 5G-Endgeräte | -0.8% | Global, akut in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Hohe 5G-Vorleistungs-Spektrumgebühren | -1.1% | Entwickelte Märkte in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Nationale Sicherheitsprüfung von reinen Roaming-MVNOs | -0.6% | Nordamerika und Europa, selektive APAC- Märkte | Langfristig (≥ 4 Jahre) |

| Edge-Cloud-Qualifikationslücke innerhalb der IT-Teams von MVNOs | -0.4% | Global, konzentriert auf kleinere MVNOs | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Knappheit erschwinglicher reiner 5G-Endgeräte

Einstiegsniveau-5G-Geräte sind immer noch 40–60 % teurer als vergleichbare 4G-Modelle, was die Verbreitung bei Verbrauchern in preissensiblen Märkten einschränkt, wo MVNOs selten Hardware subventionieren. Komponentenknappheit verstärkt dieses Hindernis weiterhin und zwingt virtuelle Marken, auf aufgearbeitete Geräte oder BYOD-Kampagnen zurückzugreifen, die das Nettowachstum bei Neuzugängen verlangsamen.

Hohe 5G-Vorleistungs-Spektrumgebühren

Gestaffelte Vorleistungstarife erheben Aufschläge für eigenständige Funktionen wie Netzwerk-Slicing und Edge-Routing, was die MVNO-Rentabilität in Segmenten beeinträchtigt, die auf aggressive Endkundenkalkulation angewiesen sind. Kleinere Betreiber verfügen nicht über ausreichendes Datenverkehrsvolumen, um Rabatte auszuhandeln, was zu langsameren Einführungen fortgeschrittener 5G-Angebote für kleine und mittlere Unternehmen sowie industrielle Campusse führt.[3]Globale Mobilfunk-Lieferantenvereinigung, "Spektrum-Preisgestaltung April 2024," gsacom.com

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Abonnentenart: Unternehmensvorherrschaft treibt Premiumdienste voran

Das Unternehmenssegment repräsentierte im Jahr 2025 66,72 % des gesamten 5G MVNO Marktanteils, da Industriekunden sichere private Netzwerke, IoT-Konnektivität und Service-Level-Vereinbarungen fordern. Dieses Premiumsegment stützt planbare Cashflows und hat NTT Data und Eurofiber dazu veranlasst, gemeinsam vollständig verwaltete private 5G-Pakete auf den Markt zu bringen. Für Verbraucheranschlüsse wird jedoch erwartet, dass sie Unternehmen mit einer CAGR von 8,52 % übertreffen, dank günstigerer Einstiegs-Endgeräte und Datenpakete. Mit zunehmendem Volumen wird das Verbrauchersegment unter dem Unternehmensanteil bleiben, aber den Gesamtabonnentenschwung im 5G MVNO Markt aufrechterhalten.

Unternehmensverträge ermöglichen es MVNOs, Edge-Computing-Erweiterungen, Cybersicherheitsüberwachung und branchenspezifische Anwendungen anzubieten, die den Margendruck abmildern. Gleichzeitig setzen Verbrauchermarken auf digitale Self-Service-Apps, eSIM-Onboarding und mehrmonatige Prepaid-Tarife, die die Akquisitionskosten senken. Dieser hybride Ansatz hilft Betreibern, die Umsätze zu diversifizieren, da die Endgeräteerschwinglichkeit die Verbraucherbasis schrittweise erweitert.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Betriebsmodell: Vollintegration gewinnt an Dynamik

Wiederverkäufer- und Light-MVNO-Strukturen hielten im Jahr 2025 weiterhin 52,10 % des Umsatzes, aber die Full-MVNO-Gruppe expandiert mit einer CAGR von 16,45 %, da die Kontrolle über Abrechnung und Dienstleistungsorchestrierung für die Monetarisierung von Netzwerk-Slices unerlässlich wird. Der Besitz eines Kernnetzwerks ermöglicht differenzierte Dienstqualität, schnellere Tarifanpassungen und direkte API-Bereitstellung für Unternehmenskunden, erhöht Wechselhürden und rechtfertigt Premiumpreise im 5G MVNO Markt.

Service-Betreiber-Hybride, die den Funkzugang auslagern, aber das Kundenmanagement behalten, rangieren zwischen den beiden Extremen und bieten eine Upgrade-Brücke für Wiederverkäufer, denen das Kapital für ein vollständiges Kernnetz fehlt. Eine Konsolidierung ist wahrscheinlich, da integrierte Akteure niedrigere Vorleistungspreise aushandeln und in Edge-Cloud-Innovation investieren können, was einen strukturellen Vorteil schafft, der den langen Schwanz von Nischen-Markenwiederverkäufern erodiert.

Nach Anwendung: B2B-Datendienste führen bei Innovationen

B2B-Datendienste wie APN, Festnetzersatz-Zugang und softwaredefiniertes Weitverkehrsnetz hielten im Jahr 2025 21,60 % der 5G MVNO Marktgröße und werden voraussichtlich mit einer CAGR von 9,48 % steigen. Diese Pakete integrieren Konnektivität tief in Unternehmens-IT-Stacks und generieren mehrjährige Verträge und einen höheren ARPU. Telekommunikations-Dienstlösungen und Maschine-zu-Maschine-Konnektivität profitieren ebenfalls von den Latenzdverbesserungen von 5G, aber ihr Wachstum bleibt zurück, da Unternehmen schlüsselfertige verwaltete Angebote mit Analysen bevorzugen.

Private 5G-Campus-Netzwerke bleiben eine hochwertige Nische, da Fertigungs- und Logistikkunden deterministische Latenz benötigen. Reine Roaming-Pakete für digitale Nomaden und Medien-Streaming-Tarife für Content-Creator veranschaulichen die wachsende Breite der Anwendungsmatrix, die MVNOs nutzen, um über Sprache und Bulk-Daten-Wiederverkauf hinaus zu diversifizieren.

Nach Branchenvertikale: Transport führt, Gesundheitswesen beschleunigt

Transport und Logistik dominierten im Jahr 2025 mit einem Anteil von 25,90 % an der 5G MVNO Marktgröße aufgrund von vernetzter Flottentelematik, die eine nahtlose nationale Abdeckung erfordert. Echtzeit-Tracking, prädiktive Wartung und Routenoptimierung sind auf immer verfügbare 5G-Verbindungen angewiesen, die MVNOs zu Premiumpreisen anbieten können. Das Gesundheitswesen verzeichnet mit einer CAGR von 9,05 % bis 2031 das schnellste Wachstum, da Krankenhäuser Tele-ICU-Dienste und die Fernüberwachung von Patienten einführen, die ultra-zuverlässige Verbindungen mit niedriger Latenz erfordern.

Die Fertigungsindustrie zeigt Wachstum aufgrund von Industrie-4.0-Robotik und Qualitätsprüfungsanwendungsfällen, die eigenständige 5G-Slices gegenüber WLAN bevorzugen. Der Einzelhandel folgt, da Geschäfte Augmented-Reality-Produktvorführungen und computergestützte Bestandsprüfungen einsetzen. Energie und Versorgungsunternehmen wenden 5G auf die Netzautomatisierung, die Pipeline-Überwachung und die Sicherheit von Außendienstmitarbeitern an und runden damit einen robusten Branchenmix ab, der die Diversifizierung im 5G MVNO Markt aufrechterhält.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Netztechnologie: Eigenständiges 5G treibt erweiterte Funktionen voran

Eigenständige Bereitstellungen repräsentierten im Jahr 2025 62,10 % des globalen Umsatzes und expandieren mit einer CAGR von 8,76 %, da Unternehmen Funktionen wie dediziertes Slicing, ultra-zuverlässige Kommunikation und aufwärtsintensiven Durchsatz benötigen. Nicht-eigenständige Architekturen bedienen weiterhin Verbreitbreitband in ländlichen Gebieten, wo Kostensensitivität die Nachfrage nach erweiterten Funktionen überwiegt, aber Netzbetreiber weisen 4G-Spektrum in vollständige 5G-Kernnetze um, um Vermögenswerte zukunftssicher zu machen.

Die Umstellung erschließt Premium-Vorleistungsstufen, die es MVNOs ermöglichen, Slices mit deterministischer Latenz weiterzuverkaufen und industrielle Automatisierung, Cloud-Gaming und immersive Medien zu ermöglichen. Geografische Einführungen beginnen in Smart-Manufacturing-Hubs und großen Ballungsräumen, bevor sie in Vorstadtmärkte ausgedehnt werden, und gewährleisten so abgestufte Möglichkeiten für MVNO-Einsteiger mit fokussierten regionalen Strategien.

Geografieanalyse

Der asiatisch-pazifische Raum erzielte im Jahr 2025 35,55 % des globalen Umsatzes, angetrieben durch verpflichtenden Vorleistungszugang in Japan und Südkorea sowie steigende Unternehmensdigitalisierung in der Fertigungs- und Smart-City-Branche. Chinas enorme Fabrikbasis treibt die Nachfrage nach privatem 5G voran, während Indiens Prepaid-Boom das Verbrauchersegment mit rein digitalen Tarifen und rapidem eSIM-Wachstum verbreitert. Grenzüberschreitende Roaming-Hubs in der Großen Bucht ermöglichen es MVNOs, einheitliche Serviceportale für multinationale Unternehmen bereitzustellen.

Der Nahe Osten und Afrika sind die am schnellsten wachsenden Regionen mit einer CAGR von 7,42 % bis 2031. Golf-Energieriesen setzen private Netzwerke für vorgelagerte Betriebe ein, und Regulierungsbehörden in Nigeria und Südafrika lizenzieren nun mehrere MVNOs, um den Wettbewerb zu verstärken. Sinkende Endgerätepreise, staatliche Cloud-Initiativen und neue Unterseekabel stützen den Ausblick für den 5G MVNO Markt in der gesamten Region.

Nordamerika und Europa zeigen stabiles, aber langsameres Wachstum. Die Vereinigten Staaten profitieren von T-Mobiles offener MVNO-Haltung und dem Druck der FCC für Vorleistungsparität, während das kanadische CRTC-Mandat die Einstiegsmöglichkeiten im Jahr 2025 verbessert hat. Die Spektrum-Sharing-Richtlinien der Europäischen Union ermöglichen Neueinsteigern die Integration von Slicing und Edge-Computing in grenzüberschreitende Unternehmensgeschäfte, was die Differenzierung über einfaches mobiles Breitband hinaus erhöht.

Wettbewerbslandschaft

Der 5G MVNO Markt ist mäßig fragmentiert. Full-Stack-Betreiber, die ein virtualisiertes Kernnetz besitzen, wachsen am schnellsten, da sie maßgeschneiderte Netzwerk-Slices, APIs und Analyse-Dashboards für die Industrie 4.0 anbieten. T-Mobile hat Mint Mobile in seinen Prepaid-Bereich eingegliedert und Verizon hat TracFone übernommen, um Skaleneffekte zu erzielen. Digital-native Marken nutzen KI für die Mikrosegmentierung und eSIM für die sofortige Aktivierung und überholen so traditionelle Wiederverkäufer, die auf den stationären Einzelhandel angewiesen sind.

Edge-Cloud-Spezialisierung untermauert branchenspezifische Angebote. Auf das Gesundheitswesen ausgerichtete MVNOs bieten HIPAA-konforme Sicherheit, während logistikzentrierte Einsteiger Flottentelematik und softwaredefiniertes Weitverkehrsnetz unter einer Rechnung bündeln. Plattform-als-Dienstleistung-Anbieter liefern nun schlüsselfertige MVNO-Kits, die Markteinführungszeiträume verkürzen und eine Pipeline von Fintech-, Medien- und IoT-Spezialisten fördern, die Konnektivität als Ergänzung zu ihren Kerndienstleistungen monetarisieren wollen.

5G MVNO-Branchenführer

TracFone Wireless, Inc. (Verizon Value, Inc.)

Lycamobile USA Inc.

Tesco Mobile Ltd

Lebara Limited

Giffgaff Limited

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juli 2025: NTT Data und Eurofiber haben private 5G-Dienste für europäische Hersteller und Logistik-Hubs eingeführt.

- März 2025: CITIC Telecom CPC überschritt 760.000 5G-Nutzer in Macau und erreichte eine Durchdringung von 98,4 %.

- Dezember 2024: Telstra erwarb Boost Mobile Australia für 57 Millionen USD, um seinen Prepaid-Marktanteil zu stärken.

- September 2024: Sky Mobile trat mit unbegrenzten Datentarifen, die auf Comcast-Inhaltspaketen basieren, in Irland ein.

- September 2024: Vodacom stellte MVNE-Dienste in Südafrika vor und öffnete sein 5G-Netzwerk für Drittanbieter-Marken.

- August 2024: Waterland Private Equity erwarb die Lebara-Gruppe zur Finanzierung der gesamteuropäischen Expansion.

Umfang des globalen 5G MVNO Marktberichts

Ein MVNO (Virtueller Mobilfunknetzbetreiber) bietet drahtlose Kommunikationsdienste an, kontrolliert jedoch nicht die drahtlose Netzwerkinfrastruktur, die er zur Betreuung seiner Kunden verwendet. MVNOs kaufen Netzkapazität von Netzanbietern, um ihre Dienste zu ermöglichen. Sie nutzen die bereits vorhandene mobile Infrastruktur der Basis-Netzbetreiber und bieten dabei günstigere oder flexiblere Datentarife an.

Der 5G MVNO Markt ist segmentiert nach Abonnent (Unternehmen und Verbraucher), nach Anwendung (M2M-Konnektivität, Telekommunikations-Dienstlösungen, gebündelte Lösungen, Einzelhandels-Lösungen, Roaming-Lösungen, Rabatt-Lösungen, Medien- und Unterhaltungs-Lösungen und B2B-Datenlösungen) sowie nach Geografie (Nordamerika, Europa, asiatisch-pazifischer Raum, Lateinamerika und Naher Osten und Afrika). Die Marktgrößen und -prognosen werden für alle oben genannten Segmente in Wert (USD Millionen) angegeben.

| Unternehmen |

| Verbraucher |

| Wiederverkäufer/Light/Marken-MVNO |

| Dienstleistungsanbieter |

| Full-MVNO |

| M2M/IoT-Konnektivität |

| Telekommunikations-Dienstlösungen |

| Gebündelte Quad-Play-Lösungen |

| Einzelhandels-Rabattlösungen |

| Medien und Unterhaltung |

| Reine Roaming-Lösungen |

| B2B-Daten (APN, Festnetzersatz-Zugang, softwaredefiniertes Weitverkehrsnetz) |

| Private-5G-Campus-Lösungen |

| Fertigung |

| Gesundheitswesen |

| Transport und Logistik |

| Einzelhandel und E-Commerce |

| Energie und Versorgungsunternehmen |

| Eigenständiges 5G |

| Nicht-eigenständiges 5G |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Südkorea | ||

| Indien | ||

| Australien und Neuseeland | ||

| Indonesien | ||

| Malaysia | ||

| Thailand | ||

| Vietnam | ||

| Philippinen | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Israel | ||

| Türkei | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Kenia | ||

| Übriges Afrika | ||

| Nach Abonnentenart | Unternehmen | ||

| Verbraucher | |||

| Nach Betriebsmodell | Wiederverkäufer/Light/Marken-MVNO | ||

| Dienstleistungsanbieter | |||

| Full-MVNO | |||

| Nach Anwendung | M2M/IoT-Konnektivität | ||

| Telekommunikations-Dienstlösungen | |||

| Gebündelte Quad-Play-Lösungen | |||

| Einzelhandels-Rabattlösungen | |||

| Medien und Unterhaltung | |||

| Reine Roaming-Lösungen | |||

| B2B-Daten (APN, Festnetzersatz-Zugang, softwaredefiniertes Weitverkehrsnetz) | |||

| Private-5G-Campus-Lösungen | |||

| Nach Branchenvertikale | Fertigung | ||

| Gesundheitswesen | |||

| Transport und Logistik | |||

| Einzelhandel und E-Commerce | |||

| Energie und Versorgungsunternehmen | |||

| Nach Netztechnologie | Eigenständiges 5G | ||

| Nicht-eigenständiges 5G | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Vereinigtes Königreich | ||

| Deutschland | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Südkorea | |||

| Indien | |||

| Australien und Neuseeland | |||

| Indonesien | |||

| Malaysia | |||

| Thailand | |||

| Vietnam | |||

| Philippinen | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Israel | |||

| Türkei | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Kenia | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der 5G MVNO Markt im Jahr 2026?

Die 5G MVNO Marktgröße erreichte im Jahr 2026 13,98 Milliarden USD.

Wie hoch ist die erwartete Wachstumsrate bis 2031?

Der Marktumsatz wird voraussichtlich mit einer CAGR von 5,08 % steigen und bis 2031 17,89 Milliarden USD erreichen.

Welche Region hält den größten Anteil?

Der asiatisch-pazifische Raum führt mit einem Marktanteil von 35,55 % dank unterstützender Vorleistungsvorschriften und früher 5G-Einführungen.

Welche Abonnentenart generiert den meisten Umsatz?

Unternehmensanschlüsse machen 66,72 % des globalen Umsatzes aus, da private 5G- und IoT-Dienste einen höheren ARPU aufweisen.

Welches Betriebsmodell wächst am schnellsten?

Full-MVNOs verzeichnen eine CAGR von 16,45 %, da der Besitz des Kernnetzwerks differenzierte Unternehmensdienste ermöglicht.

Welche Branchenvertikale expandiert am schnellsten?

Gesundheitsverbindungen wachsen mit einer CAGR von 9,05 % aufgrund des Bedarfs an Telemedizin und Fernüberwachung.

Seite zuletzt aktualisiert am: