Größe und Marktanteil des südafrikanischen Telekommunikationsturmmarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 461.60 Millionen US-Dollar |

| Marktgröße (2026) | 475.20 Millionen US-Dollar |

| Marktgröße (2031) | 543.90 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 2.74% CAGR |

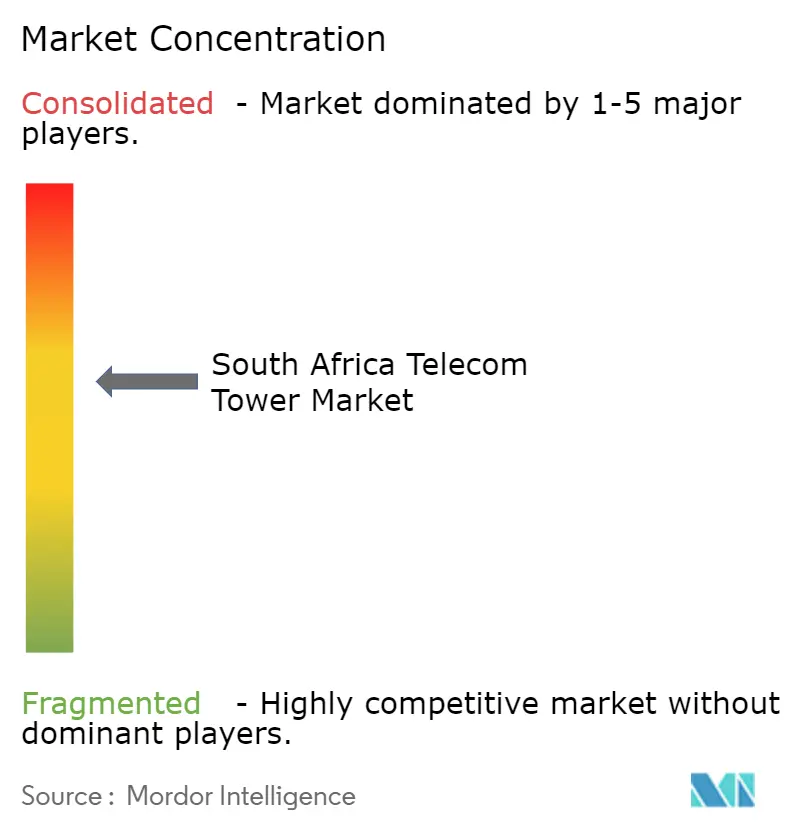

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des südafrikanischen Telekommunikationsturmmarkts von Mordor Intelligence

Die Größe des südafrikanischen Telekommunikationsturmmarkts wird voraussichtlich von 461,6 Millionen USD im Jahr 2025 auf 475,2 Millionen USD im Jahr 2026 steigen und bis 2031 einen Wert von 543,9 Millionen USD erreichen, was einem Wachstum mit einer CAGR von 2,74 % über den Zeitraum 2026–2031 entspricht. Laufende Veräußerungen durch Mobile Network Operator (MNOs), anhaltendes Private-Equity-Interesse und eine steigende Nachfrage nach robusten netzunabhängigen Energielösungen gestalten Eigentumsstrukturen und Kostenkurven neu. Hochdichte städtische Standortprofile verbessern weiterhin die Belegungsquoten, während ländliche Build-to-Suit-Verträge von der Wirtschaftlichkeit des Mikrowellen-Backhauls und vereinfachten Open-Access-Richtlinien profitieren. Gleichzeitig erhöhen anhaltende Stromabschaltungen, Kupferdiebstahl und Unsicherheiten bei Grundstückspachtverträgen das Betriebsrisiko und zwingen Turmgesellschaften (Towercos) dazu, Energie-als-Dienstleistung-Verträge, Dachinstallationen und Tarndesigns einzuführen, die den ästhetischen Vorschriften der Kommunen entsprechen. Die Wettbewerbsintensität bleibt moderat, da Skalenvorteile bei der Dieselbeschaffung, Sicherheit und Standortwartung weiterhin die Margenführerschaft bestimmen, auch wenn neue Spektrumzuteilungen die Upgrade-Zyklen verkürzen und die Einnahmen aus der gemeinsamen Standortnutzung steigern.

Wichtigste Erkenntnisse des Berichts

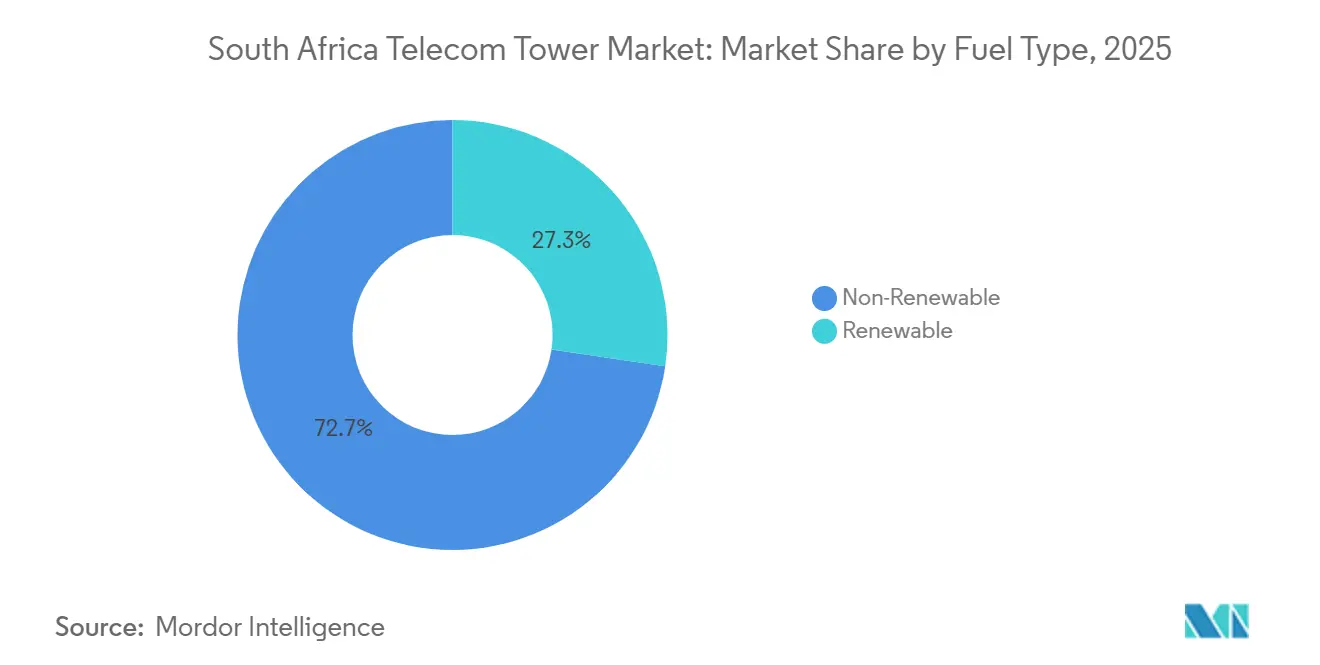

- Nach Kraftstofftyp dominierten nicht-erneuerbare Systeme im Jahr 2025 mit 72,67 % der Installationen, während erneuerbare Konfigurationen bis 2031 mit einer CAGR von 4,34 % wachsen.

- Nach Turmtyp hielten Gitterstrukturen im Jahr 2025 einen Anteil von 28,89 % an der Größe des südafrikanischen Telekommunikationsturmmarkts, während Tarnformate im Zeitraum 2026–2031 mit 4,28 % wachsen.

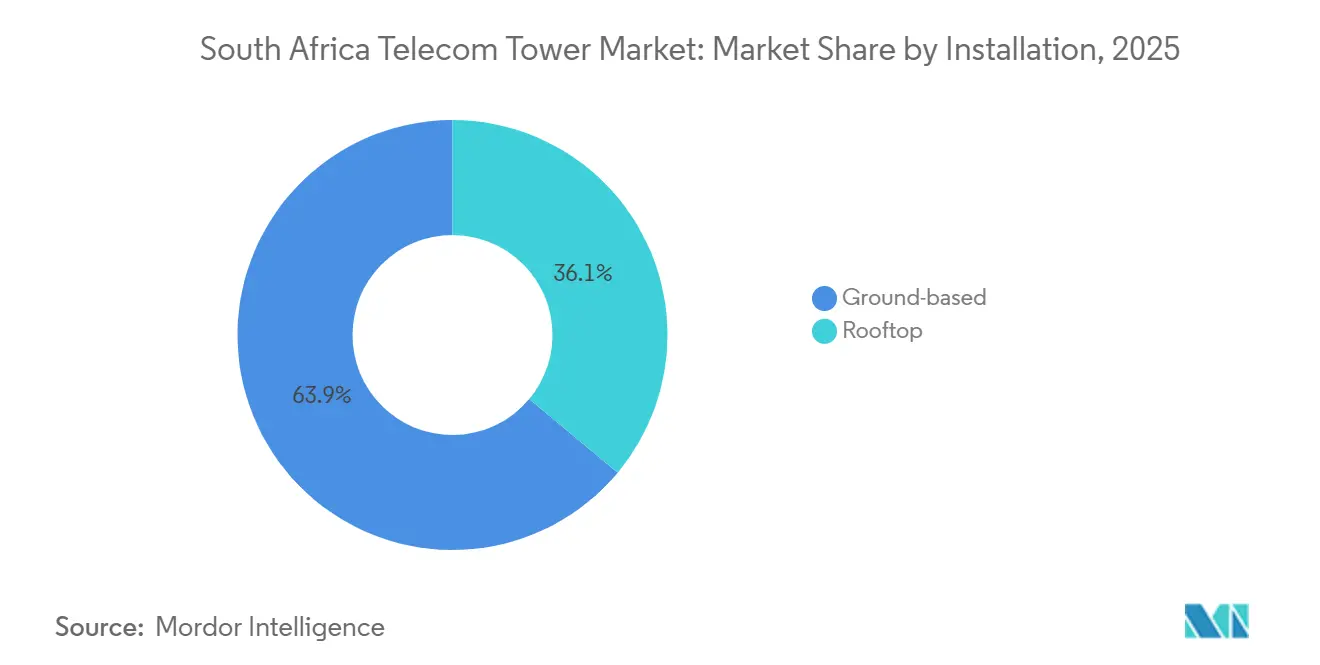

- Nach Installation lieferten bodengestützte Standorte im Jahr 2025 einen Anteil von 63,94 % am südafrikanischen Telekommunikationsturmmarkt, während Dachinstallationen mit einer CAGR von 3,57 % die am schnellsten wachsende Kategorie darstellen.

- Nach Eigentümerschaft kontrollierten private Towercos im Jahr 2025 59,26 % der Standorte und expandieren weiterhin durch Ausgliederungen, während MNO-eigene Anlagen zwischen 2026 und 2031 eine CAGR von 4,01 % verzeichnen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse im südafrikanischen Telekommunikationsturmmarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Schnelle 5G-Spektrumzuteilungen steigern Belegungsquoten | +0.9% | National, frühe Gewinne in Gauteng, Westkap, KwaZulu-Natal | Mittelfristig (2–4 Jahre) |

| Outsourcing-Welle, da MNOs passive Anlagen monetarisieren | +0.7% | National, Ballungsräume und stadtnahe Cluster | Kurzfristig (≤ 2 Jahre) |

| Private-Equity-Unterstützung beschleunigt Ausgliederungen | +0.5% | National, Dealfluss in Gauteng, Westkap | Kurzfristig (≤ 2 Jahre) |

| Stromabschaltungskrise fördert Energie-als-Dienstleistung | +0.6% | National, akut in Gauteng, Ostkap, KwaZulu-Natal | Mittelfristig (2–4 Jahre) |

| Entwurf der Open-Access-Richtlinie verkürzt Genehmigungsverfahren | +0.3% | National, Piloteinführungen in Ballungsräumen | Langfristig (≥ 4 Jahre) |

| Hochgelegene Mikrowellenringe erschließen ländliche Standorte | +0.4% | Limpopo, Nordkap, Ostkap, Mpumalanga | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Schnelle 5G-Spektrumzuteilungen steigern Belegungsquoten

Der Plan der ICASA, rund 280 MHz im Sub-1-GHz- und Mittelband-Spektrum freizugeben, hat Antennen-Upgrades beschleunigt und die Buchungen für gemeinsame Standortnutzung in bestehenden Portfolios erhöht.[1]Unabhängige Kommunikationsbehörde Südafrikas, „Entwurf des nationalen Radiofrequenzplans 2025”, icasa.org.za Swiftnet verzeichnete einen Anstieg der Belegungserlöse um 25,8 % im Jahresvergleich auf ZAR 324 Millionen (20 Millionen USD), was verdeutlicht, wie Betreiber 5G-Radios auf bestehenden 4G-Standorten einsetzen, anstatt Neubauten zu finanzieren. Blue Sky Towers betreibt nun Quoten von nahezu 3,0, und zusätzliche 5G-Ausrüstung schafft weitere Einnahmequellen aus Gebühren für strukturelle Verstärkungen. Metro-dichte Anlagen in Johannesburg und Kapstadt erzielen daher höhere Mietpreise und schnellere Amortisierungen, ein Trend, der durch Rains Einführung von 2.800 5G-Festfunk-Standorten bestätigt wird.

Outsourcing-Welle, da MNOs passive Anlagen monetarisieren

Der Verkauf von Swiftnet durch Telkom im April 2025 für ZAR 6,75 Milliarden (370,9 Millionen USD) verdeutlicht, wie Betreiber Kapital für Spektrumgebühren und Kernnetz-Upgrades freisetzen.[2]Telkom SA SOC Ltd., „Ungeprüfte Zwischenergebnisse für die sechs Monate bis zum 30. September 2024”, telkom.co.za MTN und Vodacom haben ähnliche Ausgliederungen geprüft, da der Turmbesitz keine strategische Differenzierung mehr bietet, sobald die Netzqualität stärker von der Spektrumtiefe und der Transportkapazität abhängt. Unabhängige Towercos bündeln Portfolios, zentralisieren die Dieselbeschaffung und sichern sich Mengenrabatte auf Batterien, was Betriebskosteneinsparungen ermöglicht, die interne Abteilungen nicht erreichen können. Die behördliche Genehmigung der Swiftnet-Transaktion signalisiert das Vertrauen, dass nichtdiskriminierender Zugang mit privatem Eigentum koexistieren kann.

Private-Equity-Unterstützung beschleunigt Ausgliederungstransaktionen

Ein von Actis geführtes Konsortium erwarb 70 % von Swiftnet, während Royal Bafokeng Holdings die verbleibenden 30 % übernahm, was das Investoreninteresse an inflationsgebundenen Cashflows in einem datenhungrigen Markt unterstreicht. Der Preis entsprach etwa dem 12- bis 15-fachen des EBITDA, was die Erwartungen widerspiegelt, dass Belegungswachstum und Energiekostenoptimierung die Margen über die im Geschäftsjahr 2025 gemeldeten 73,2 % heben werden. IHS Towers hat mit seinen 2.079 inländischen Standorten ebenfalls institutionelles Kapital angezogen, indem es die mehrjährige Mietvisibilität hervorgehoben hat. Diese Transaktionen verkürzen den Zeitrahmen für weitere Ausgliederungen, da die verbleibenden MNOs die Bewertungsaufwertung durch die Ausgliederung passiver Anlagen erkennen.

Stromabschaltungskrise fördert die Einführung von Energie-als-Dienstleistung

Häufige Eskom-Ausfälle erhöhen den Dieselverbrauch und treiben die Standortbetriebskosten um 20–30 % in die Höhe, was Towercos dazu veranlasst, das Energiemanagement an spezialisierte Anbieter auszulagern. Swiftnet hat im letzten Geschäftsquartal 499 Solar-Hybrid-Energie-als-Dienstleistung-Lösungen angeschlossen, wodurch die Netzabhängigkeit reduziert und die Diesellogistik eliminiert wurde. Telkom reduzierte die Dieselausgaben um 87,8 % bzw. ZAR 78 Millionen (4,8 Millionen USD), nachdem Lithium-Ionen-Batteriebanken eingeführt wurden, und erzielte Amortisierungszeiten von unter 24 Monaten, wenn Diesel ZAR 25 pro Liter übersteigt. Vodacom und MTN haben über 2.700 Standorte mit ähnlichen Systemen ausgestattet, und Service-Level-Vereinbarungen garantieren eine Verfügbarkeit von 99,5 %, wodurch volatile Kraftstoffkosten in vorhersehbare Kosten pro Kilowattstunde umgewandelt werden.[3]Vodacom Group Limited, „Integrierter Bericht für das am 31. März 2024 endende Geschäftsjahr”, vodacom.co.za

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anhaltende Eskom-Ausfälle erhöhen die Standortbetriebskosten um 20–30 % | -0.6% | National, schwerwiegend im Ostkap, Gauteng, KwaZulu-Natal | Kurzfristig (≤ 2 Jahre) |

| Langwierige kommunale Wegerechts-Genehmigungen | -0.4% | National, akut in Ballungsräumen mit komplexer Flächennutzungsplanung | Mittelfristig (2–4 Jahre) |

| Zunehmende Kriminalität und Kupferdiebstahl erhöhen die Sicherheitsinvestitionen | -0.5% | National, konzentriert in Gauteng, Westkap, KwaZulu-Natal | Kurzfristig (≤ 2 Jahre) |

| Unsicherheit bei der Landreform erhöht Grundpachtverlängerungen | -0.3% | Stadtnahes Limpopo, Mpumalanga, Ostkap | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anhaltende Eskom-Ausfälle erhöhen die Standortbetriebskosten um 20–30 %

Netzinstabilität zwingt Betreiber, Zweikraftstoffkonfigurationen zu betreiben, die die Betriebskosten um bis zu ein Drittel erhöhen.[4]MTN Group Limited, „Zwischenergebnisse für die sechs Monate bis zum 30. Juni 2024”, mtn.com MTN stellte in der ersten Hälfte des Jahres 2024 ZAR 1,1 Milliarden (67,9 Millionen) für Sicherheit und Energieresilienz bereit, während Vodacom ZAR 800 Millionen (49,4 Millionen USD) für ähnliche Maßnahmen ausgab. Die Diesellogistik erhöht die Komplexität, da wöchentliche Betankungsfahrten zu abgelegenen Standorten anfällig für Diebstahl und Preisschwankungen sind. Kleinere Towercos haben Schwierigkeiten, Lithium-Ionen-Upgrades zu finanzieren, und Südafrika verfügt über keine regulatorischen Resilienzstandards, sodass Unternehmen durch redundante Systeme selbst versichern müssen, was die Renditen schmälert.

Zunehmende Kriminalität und Kupferdiebstahl erhöhen die Sicherheitsinvestitionen

MTN verzeichnete in den ersten sechs Monaten des Jahres 2024 5.887 Diebstahlvorfälle, was den Einsatz von bewaffneten Wachleuten, Umzäunungen und Fernsensoren veranlasste. Vodacom rüstete Batteriebanken mit GPS-Trackern aus, da Syndikate Lithium-Ionen-Zellen auf Graumärkten weiterverkaufen. Hohe Kriminalität verändert die Logik der Standortwahl und fördert Dachinstallationen, die die Sicherheitssysteme von Gebäuden nutzen, um Einbrüche abzuschrecken. Die Versicherungsprämien für Turmanlagen sind seit 2024 um 15–20 % gestiegen, was die Margen insbesondere in Gauteng und Westkap belastet.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Kraftstofftyp: Erneuerbare Systeme gewinnen an Bedeutung trotz Dieselabhängigkeit

Nicht-erneuerbare Energie versorgte im Jahr 2025 72,67 % der Türme und unterstreicht damit die Dominanz von Diesel im südafrikanischen Telekommunikationsturmmarkt. Erneuerbare Konfigurationen, hauptsächlich Solar-Hybrid-Systeme mit Lithium-Ionen-Speicher, wachsen bis 2031 mit einer CAGR von 4,34 %, da Betreiber sich gegen Kraftstoffvolatilität und Eskom-Ausfälle absichern. Telkom reduzierte die Dieselausgaben um 87,8 %, entsprechend ZAR 78 Millionen (4,8 Millionen USD), nach der Installation von Batterie-Solar-Hybriden, was beweist, dass die Amortisierungszeiten unter zwei Jahren liegen, wenn Diesel ZAR 25 (1,5 USD) pro Liter übersteigt. MTN und Vodacom haben bereits mehr als 2.700 Standorte umgerüstet, was die kommerzielle Rentabilität auch ohne Einspeisevergütungen bestätigt.

Hybridarchitekturen dominieren nun Neubauten in Limpopo und Nordkap, wo die Diesellogistik kostspielig ist, während Ballungsräume mit 95 % Netzverfügbarkeit weiterhin direkte Eskom-Anschlüsse bevorzugen. Energie-als-Dienstleistung-Verträge garantieren eine Verfügbarkeit von 99,5 % und wandeln unregelmäßige Kraftstoffausgaben in vorhersehbare Kosten pro Kilowattstunde um, die die standortbezogenen Renditen verbessern. Die Internationale Fernmeldeunion verknüpft diese erneuerbaren Einführungen mit Südafrikas Verpflichtungen aus dem Pariser Abkommen und stärkt damit die unternehmerischen Nachhaltigkeitsziele. Da die Kraftstoffpreise steigen, wird erwartet, dass die Größe des südafrikanischen Telekommunikationsturmmarkts im Bereich erneuerbarer Energie das Gesamtwachstum übertrifft und die Dominanz der veralteten Dieselsysteme bis 2031 verringert.

Nach Turmtyp: Tarndesigns erfüllen städtische Ästhetikvorschriften

Gittermaste machten im Jahr 2025 28,89 % der Installationen aus, aber Tarnvarianten wachsen mit einer CAGR von 4,28 %, da Kommunen in Gauteng und Westkap strenge Vorschriften zur visuellen Wirkung erlassen. Verkleidete Palmen, Fahnenmasten und fassadenmontierte Antennen verursachen einen Investitionskostenaufschlag von 30–40 %, doch Entwickler tragen diese Kosten, um Genehmigungsverzögerungen von 12–18 Monaten zu vermeiden. Abgespannte Türme bleiben eine Nischenlösung für windreiche ländliche Korridore, während Monopole eine Balance zwischen struktureller Effizienz und visueller Akzeptanz bei städtischen Nachverdichtungsprojekten bieten.

Dach-Tarnantennen adressieren die Bedenken von Vermietern hinsichtlich der Mieterwahrnehmung und unterstützen die Verdichtung im Zentralen Geschäftsviertel von Johannesburg, wo die Belegungsquoten 3,0 übersteigen. Die flexiblen Profile ermöglichen auch die Aufnahme von 5G-Radios ohne umfangreiche strukturelle Verstärkungen, was die Belegungserlöse für Towercos im südafrikanischen Telekommunikationsturmmarkt weiter steigert. Die Zustimmung der Gemeinschaft ist zu einem entscheidenden Faktor für die Einführungsgeschwindigkeit geworden, was Tarnformate für die Erreichung der Abdeckungsziele bis 2031 unverzichtbar macht. Da die städtische Datennachfrage steigt, sind Tarn- und Monopoldesigns bereit, den Marktanteil des südafrikanischen Telekommunikationsturmmarkts, der historisch von Gitterstrukturen gehalten wurde, schrittweise zu übernehmen.

Nach Installation: Dachinstallationen verkürzen Genehmigungsverfahren und senken Diebstahlrisiken

Bodengestützte Türme machten im Jahr 2025 63,94 % der Installationen aus, was auf historische Baumuster zurückzuführen ist, aber Dachstandorte wachsen bis 2031 mit einer CAGR von 3,57 %, da Towercos bestehende Gebäude nutzen, um kommunale Wegerechts-Warteschlangen zu umgehen. Johannesburg, Kapstadt und Durban genehmigen Dachmietverträge nun innerhalb von Wochen, während Bodenstandorte bis zu 18 Monate in der Flächennutzungsplanung verweilen können, was die Netzverdichtung verlangsamt.

Dachstandorte nutzen die Sicherheitssysteme von Gebäuden, um Kupferdiebstahl abzuschrecken, und senken damit Versicherungsprämien, die seit 2024 um 15–20 % gestiegen sind. Sie verkürzen auch Glasfaserverbindungen und reduzieren die Backhaul-Latenz, was für 5G-Festfunkdienste wichtig ist. Bodeninstallationen bleiben für die ländliche Abdeckung unverzichtbar, wo Gebäudehöhen für die Weitstreckenpropagation unzureichend sind – eine Realität, die durch Swiftnets 14 neue Neubauten in stadtnahem Gauteng unterstrichen wird. Dennoch wird die beschleunigte Einführung von Dachinstallationen den Beitrag dieses Segments zur Größe des südafrikanischen Telekommunikationsturmmarkts über den Prognosehorizont hinweg schrittweise steigern.

Nach Eigentümerschaft: Private Towercos konsolidieren, während MNOs ertragstarke Standorte behalten

Private Unternehmen kontrollierten im Jahr 2025 59,26 % der Standorte und sicherten sich den Großteil des Marktanteils im südafrikanischen Telekommunikationsturmmarkt nach aufeinanderfolgenden Ausgliederungen, darunter Telkoms Verkauf von Swiftnet im April 2025 für ZAR 6,75 Milliarden (370,9 Millionen USD). Betreibereigene Anlagen wachsen paradoxerweise mit einer CAGR von 4,01 %, da MNOs Ballungsraumstandorte behalten, die mehrere Mieter beherbergen und überdurchschnittliche Mietmargen erzielen.

Das Portfolio von IHS Towers mit 2.079 Standorten verdeutlicht, wie Skaleneffekte Rabatte bei der Diesel- und Batteriebeschaffung ermöglichen, die kleinere Wettbewerber nicht erreichen können. Joint-Venture-Bauten bleiben auf Universaldienstverpflichtungen in unterversorgten Provinzen beschränkt und bieten Cell C einen Weg zur Infrastruktur ohne vollständige Investitionskostenbelastung. Die an die Swiftnet-Übertragung geknüpften regulatorischen Bedingungen erfordern nichtdiskriminierenden Zugang und gewährleisten Mietparität unabhängig vom Eigentümer. Da Private-Equity-Kapital weiterhin inflationsgebundene Cashflows anstrebt, könnten weitere Ausgliederungen das private Eigentum bis 2031 auf rund zwei Drittel des südafrikanischen Telekommunikationsturmmarkts anwachsen lassen.

Geografische Analyse

Gauteng hat den größten Anteil an aktiven Standorten und erzielt Mietpreise, die bis zu 35 % über dem nationalen Durchschnitt liegen, da die städtische Dichte die Belegungsquoten über 3,0 hebt. Die Größe des südafrikanischen Telekommunikationsturmmarkts in Gauteng wird voraussichtlich den nationalen Durchschnitt übertreffen und mit rund 3 % CAGR wachsen, da die 5G-Verdichtung in Johannesburg und Pretoria beschleunigt wird. Dachinstallationen dominieren die zentralen Geschäftsviertel, wo Gebäudeeigentümer Genehmigungen schnell erteilen und Glasfaser-Backhaul reichlich vorhanden ist. Das Kriminalitätsrisiko bleibt erhöht, obwohl die Wirtschaftlichkeit der gemeinsamen Standortnutzung weiterhin die Sicherheitszuschläge überwiegt.

Das Westkap folgt, verankert durch den hohen Datenverbrauch in Kapstadt und strenge ästhetische Vorschriften, die Tarntürme begünstigen. Kommunen führen strenge Umweltverträglichkeitsprüfungen durch, was die Vorlaufzeiten für bodengestützte Standorte verlängert. Private Towercos reagieren darauf, indem sie Tarn-Monopole auf Gewerbedächern entlang der Atlantikküste bündeln, eine Taktik, die die Genehmigungszeit um fast ein Jahr verkürzt. Die Einführung erneuerbarer Energien erreicht eine überdurchschnittliche Durchdringung, da die Sonneneinstrahlung in Küstenregionen höher ist, was eine starke Wirtschaftlichkeit für Hybridsysteme schafft.

KwaZulu-Natal, Ostkap und Limpopo stellen die am schnellsten wachsenden ländlichen Korridore dar. Mikrowellen-Backhaul-Ringe, die 2025 eingeführt wurden, verbinden nun abgelegene Städte mit nationalen Glasfaserrouten und ermöglichen Build-to-Suit-Verträge mit Amortisierungszeiten unter vier Jahren. Vodacoms ZAR-100-Millionen-Programm (6,1 Millionen USD) für ländliche Gebiete verdeutlicht, wie Towercos Solar-Hybrid-Energie nutzen, um Diesellogistik zu umgehen und die Verfügbarkeit in Gebieten zu verbessern, in denen die Eskom-Zuverlässigkeit unter 80 % fällt. Die Komplexität von Landansprüchen trübt weiterhin Pachtverlängerungen auf kommunalen Grundstücken und veranlasst Betreiber, nach Möglichkeit Dach- oder kommunaleigene Grundstücke zu bevorzugen.

Wettbewerbslandschaft

Rund 10 Towercos und vier MNOs prägen ein moderat fragmentiertes Wettbewerbsfeld. Swiftnet, nun unter der Eigentümerschaft von Actis und Royal Bafokeng, belegt den dritten Platz nach Standortanzahl und konzentriert sich auf die Steigerung der Belegungsquoten und die Einführung von 500 weiteren Energie-als-Dienstleistung-Systemen. IHS Towers setzt auf zentralisierte Dieselbeschaffung und vorausschauende Wartung, um die Betriebskosten um bis zu 20 % zu senken. American Tower Corporation und SBA Communications unterhalten ballungsraumzentrierte Portfolios und konkurrieren eher durch schnelle Dachgenehmigungen als durch Skaleneffekte.

Die MNOs MTN und Vodacom besitzen weiterhin Cluster hochbelegter städtischer Standorte, die Mieteinnahmen generieren, die die Netzwerkbetriebskosten teilweise ausgleichen. Ihre selektive Beibehaltungsstrategie balanciert die Kapitalrückgewinnung mit dem Wunsch, strategische Stadtzentrumsknotenpunkte zu kontrollieren. Rains Einführung von kleinen Mobilfunkzellen auf Straßenebene an Laternenmasten führt ein disruptives Element ein, das Towercos unter Druck setzt, flexible Konditionen anzubieten.

Die technologische Differenzierung konzentriert sich zunehmend auf Energiedienstleistungen. Anbieter, die Solar, Lithium-Ionen-Batterien und intelligente Wechselrichter im Rahmen von Service-Level-Vereinbarungen bündeln, ziehen MNOs an, die mit volatilen Dieselpreisen kämpfen. Fernüberwachungsplattformen nutzen maschinelles Lernen, um den Batterieabbau vorherzusagen, ungeplante Ausfälle zu vermeiden und Außeneinsätze zu reduzieren. Das Mandat der ICASA für nichtdiskriminierenden Zugang begrenzt die Fähigkeit dominanter Towercos, Mietpreise zu erhöhen, obwohl Senkungen der Gesprächsabschlussgebühren MNOs indirekt dazu drängen, passive Anlagen weiter zu monetarisieren.

Marktführer im südafrikanischen Telekommunikationsturmmarkt

Thabure Towerco

IHS Towers South Africa

American Tower South Africa

SBA Communications South Africa

Helios Towers SA

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Januar 2026: ICASA eröffnete eine öffentliche Konsultation zu Entwurfsrichtlinien, die es Dachinstallationen ermöglichen sollen, Umweltverträglichkeitsprüfungen zu umgehen, sofern die Gebäudehöhe unverändert bleibt. Die Genehmigung wird bis Juli 2026 erwartet.

- Juni 2025: Vodacom verpflichtete sich, ZAR 100 Millionen (5,5 Millionen USD) für den Bau von 106 ländlichen Standorten in KwaZulu-Natal unter Verwendung von Mikrowellen-Backhaul und Solar-Hybrid-Energie bereitzustellen. Die Fertigstellung ist für Q4 2025 geplant.

- April 2025: Ein von Actis geführtes Konsortium erwarb Swiftnet von Telkom für ZAR 6,75 Milliarden (370,9 Millionen USD) und übernahm damit mehr als 4.000 Türme im ganzen Land.

Berichtsumfang des südafrikanischen Telekommunikationsturmmarkts

Telekommunikationstürme umfassen eine Vielzahl von Strukturen, wie Monopole, Tripole, Gittermaste, abgespannte Türme, selbsttragende Türme, Masten, Stangen und ähnliche Formen. Diese Türme, ausgestattet mit einer oder mehreren Telekommunikationsantennen, ermöglichen den Funkverkehr. Sie können auf dem Boden oder auf dem Dach eines Gebäudes aufgestellt werden und umfassen häufig Lagerraum für Ausrüstung und elektronische Komponenten.

Der Bericht über den südafrikanischen Telekommunikationsturmmarkt ist segmentiert nach Kraftstofftyp (Erneuerbar und Nicht-Erneuerbar), Turmtyp (Gitterturm, Abgespannter Turm, Monopolturm und Tarnturm), Installation (Dach und Bodengestützt), Eigentümerschaft (Betreibergeführt, Joint Venture, Privatgeführt und MNO-Eigenbestand) sowie Geografie. Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Erneuerbar |

| Nicht-Erneuerbar |

| Gitterturm |

| Abgespannter Turm |

| Monopolturm |

| Tarnturm |

| Dach |

| Bodengestützt |

| Betreibergeführt |

| Joint Venture |

| Privatgeführt |

| MNO-Eigenbestand |

| Nach Kraftstofftyp | Erneuerbar |

| Nicht-Erneuerbar | |

| Nach Turmtyp | Gitterturm |

| Abgespannter Turm | |

| Monopolturm | |

| Tarnturm | |

| Nach Installation | Dach |

| Bodengestützt | |

| Nach Eigentümerschaft | Betreibergeführt |

| Joint Venture | |

| Privatgeführt | |

| MNO-Eigenbestand |

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der südafrikanische Telekommunikationsturmmarkt bis 2031 sein?

Der Markt wird voraussichtlich bis 2031 einen Wert von 543,9 Millionen USD bei einer CAGR von 2,74 % ab 2026 erreichen.

Warum gewinnen Dach-Telekommunikationstürme in Südafrika an Beliebtheit?

Dachstandorte umgehen langwierige kommunale Wegerechtsverfahren und nutzen die vorhandene Gebäudesicherheit, was die Einführungszeit verkürzt und das Diebstahlrisiko senkt.

Welche Rolle spielt erneuerbare Energie bei der Versorgung von Türmen?

Solar-Hybrid- und Batteriesysteme wachsen mit einer CAGR von 4,34 %, da sie die Dieselausgaben reduzieren und die Verfügbarkeit während der Eskom-Stromabschaltungen verbessern.

Wie beeinflussen Private-Equity-Unternehmen die Turmlandschaft?

Unternehmen wie Actis zahlen Aufschläge auf Turmportfolios, investieren Kapital für die Belegungsausweitung und zentralisieren die Beschaffung, um die EBITDA-Margen zu steigern.

Welche Faktoren schränken den Turmausbau heute am stärksten ein?

Anhaltende Eskom-Ausfälle, Kupferdiebstahl und langsame kommunale Genehmigungen erhöhen die Betriebskosten und verzögern Neubauten.

Wie hoch ist die typische Belegungsquote für führende Towercos?

Ausgereifte Ballungsraumportfolios weisen nun durchschnittlich zwischen 2,6 und 3,0 Mieter pro Standort auf, mit weiterem Aufwärtspotenzial, da 5G-Ausrüstung auf bestehende Strukturen aufgesetzt wird.

Seite zuletzt aktualisiert am: