Größe und Marktanteil des ASEAN-Marktes für mobile virtuelle Netzbetreiber (MVNO)

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

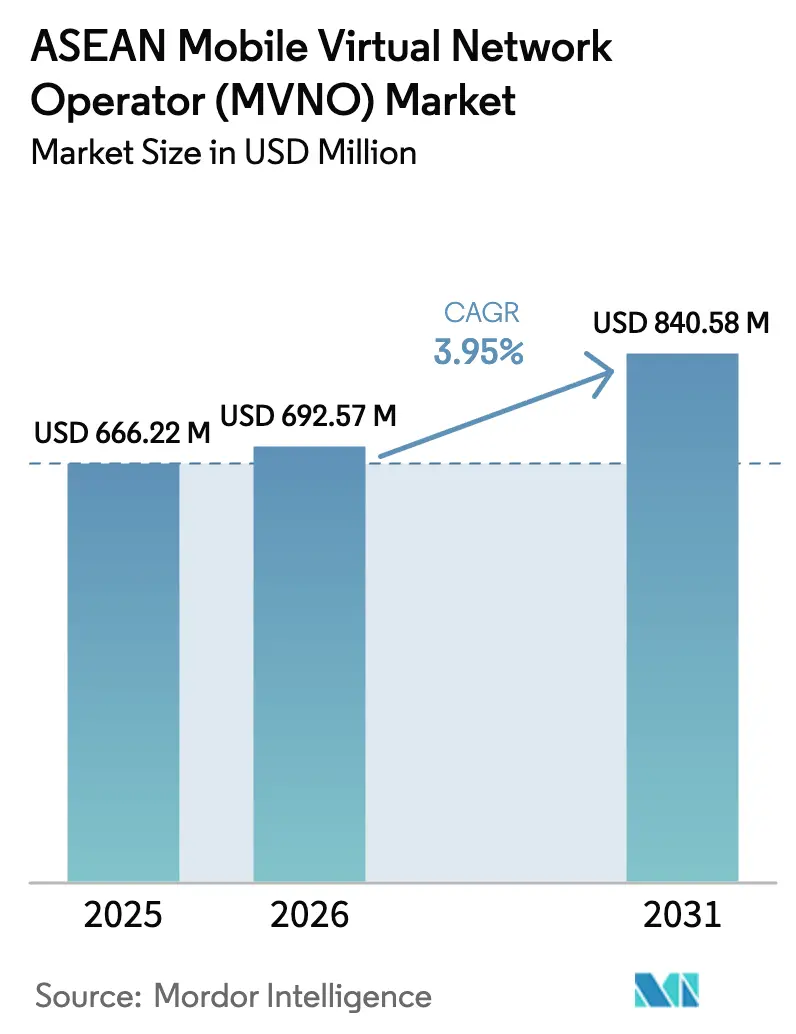

| Marktgröße im Basisjahr (2025) | 666.22 Millionen US-Dollar |

| Marktgröße (2026) | 692.57 Millionen US-Dollar |

| Marktgröße (2031) | 840.58 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.95% CAGR |

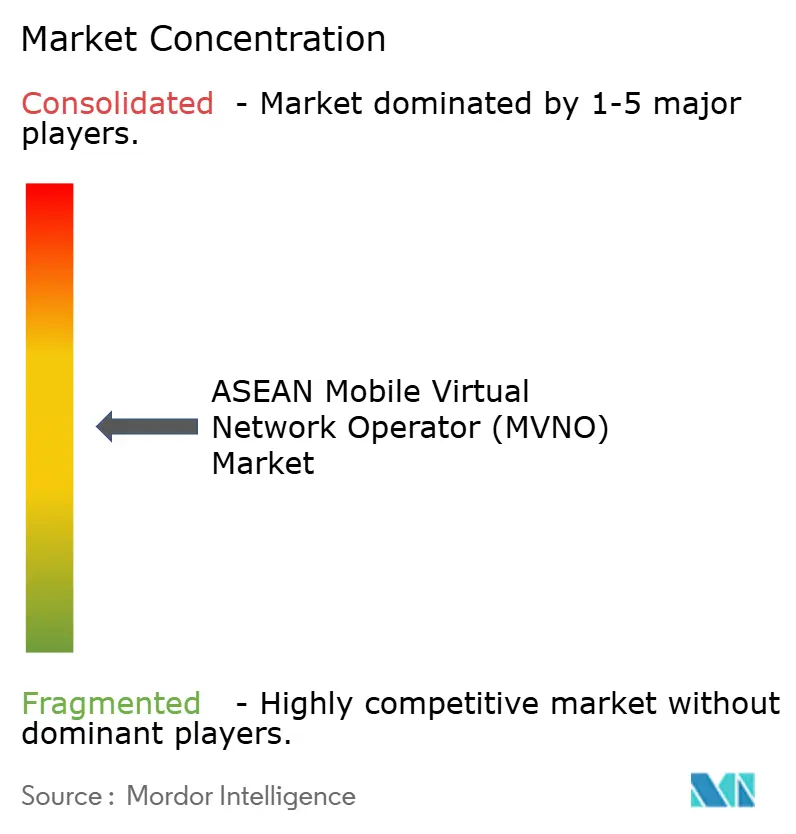

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des ASEAN-Marktes für mobile virtuelle Netzbetreiber (MVNO) von Mordor Intelligence

Die Größe des ASEAN-MVNO-Marktes wird voraussichtlich von USD 666,22 Millionen im Jahr 2025 auf USD 692,57 Millionen im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 3,95 % über den Zeitraum 2026–2031 USD 840,58 Millionen erreichen. Großhandels-Zugangsverpflichtungen in Thailand, Vietnam und Malaysia erschließen ungenutztes 5G-Kapazitätspotenzial, während bankeneigene virtuelle Betreiber mit gebündelten Finanz- und Konnektivitätsdiensten in den Markt eintreten. Cloud-native BSS- und OSS-Plattformen verkürzen die Markteinführungszyklen und ermöglichen es neuen Marktteilnehmern, in weniger als 100 Tagen auf den Markt zu kommen. Der Wettbewerbsdruck durch Untermarken der Mobilfunknetzbetreiber hält die Einzelhandelspreise niedrig und verlagert die Differenzierung der MVNO hin zu vertikalen Lösungen wie IoT-Flottenmanagement und Roaming-Paketen für Wanderarbeiter. Satelliten-zu-Mobilfunk-Partnerschaften versprechen künftige Reichweite in abgelegene Archipele, obwohl die aktuellen Bandbreitenkosten die Einführung auf Anwendungsfälle mit geringem Datenverbrauch beschränken.

Wichtigste Erkenntnisse des Berichts

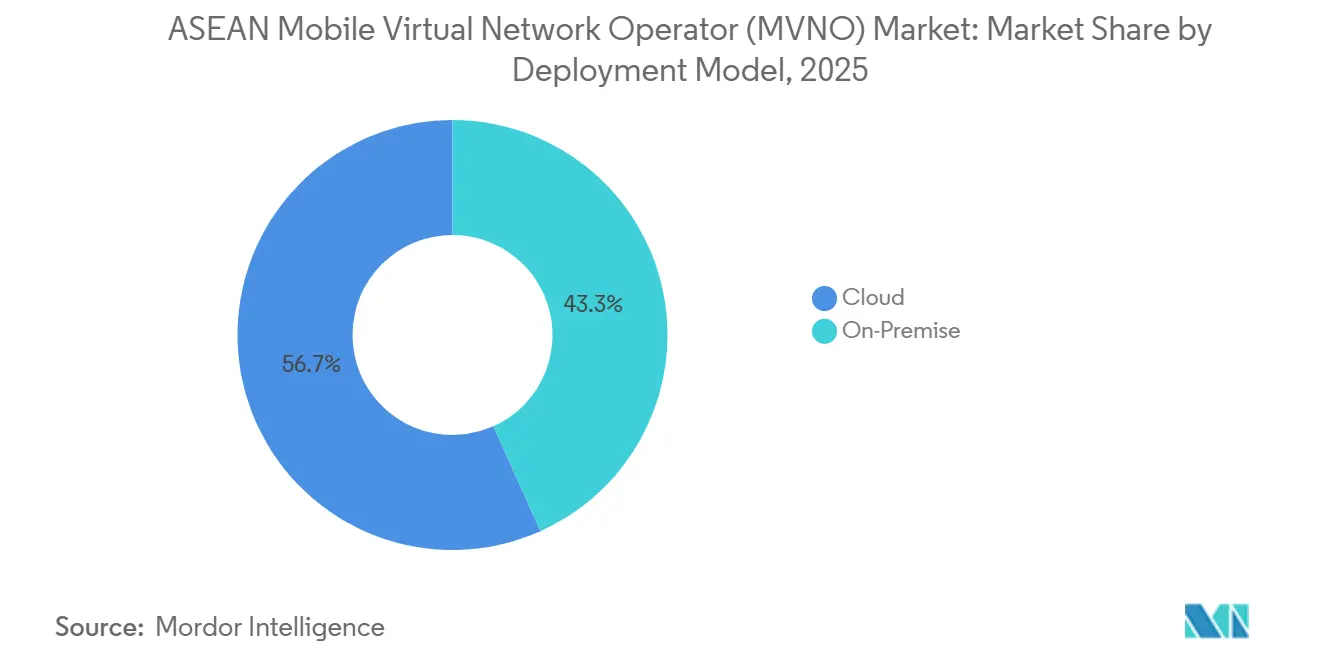

- Nach Bereitstellungsmodell hielten Cloud-Plattformen im Jahr 2025 einen Marktanteil von 56,71 % am ASEAN-MVNO-Markt, während das Segment bis 2031 voraussichtlich mit einer CAGR von 4,58 % wachsen wird.

- Nach Betriebsmodus führten Wiederverkäuferkonfigurationen im Jahr 2025 mit einem Anteil von 38,57 %, während vollständige MVNO-Konfigurationen mit einer CAGR von 4,91 % über 2026–2031 am schnellsten wachsen.

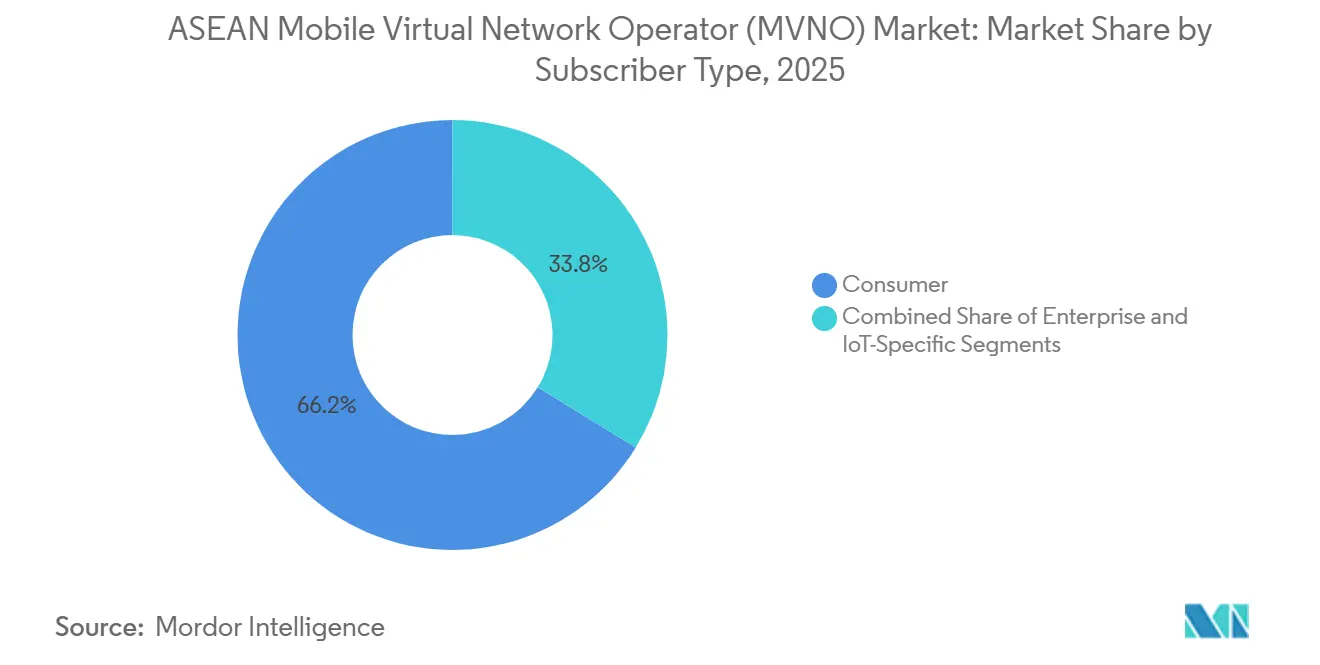

- Nach Abonnentenart entfielen im Jahr 2025 66,23 % auf Verbraucheranschlüsse, und IoT-spezifische Tarife werden bis 2031 voraussichtlich mit einer CAGR von 4,22 % steigen.

- Nach Anwendung dominierten Rabattangebote im Jahr 2025 mit einem Anteil von 28,71 %, während Mobilfunk-M2M-Verbindungen auf die höchste CAGR von 4,53 % zusteuern.

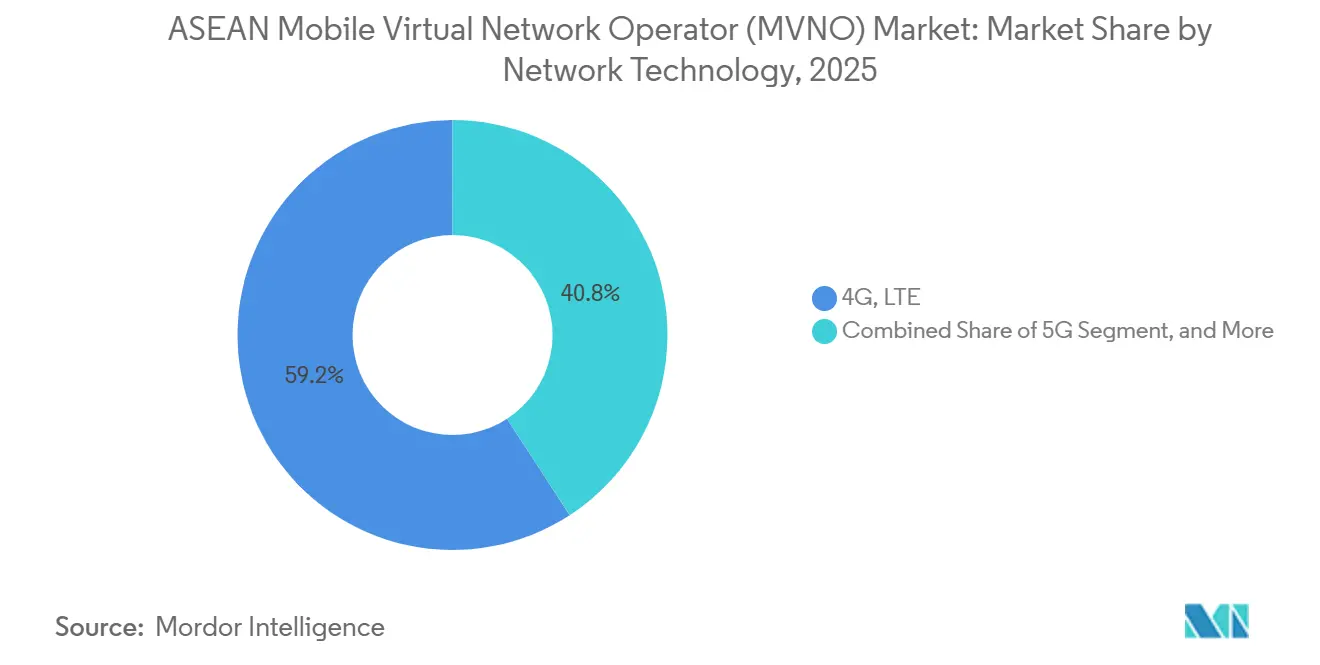

- Nach Netzwerktechnologie repräsentierten 4G- und LTE-Dienste im Jahr 2025 einen Anteil von 59,18 %, während 5G-Abonnements voraussichtlich mit einer CAGR von 5,01 % wachsen werden.

- Nach Vertriebskanal entfielen im Jahr 2025 44,06 % der Verkäufe auf Online- und Nur-Digital-Vertrieb, wobei dieser Kanal voraussichtlich mit einer CAGR von 5,28 % wachsen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des ASEAN-Marktes für mobile virtuelle Netzbetreiber (MVNO)

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Mobilfunkteilnehmerbasis und zunehmende Smartphone-Durchdringung | +1.20% | ASEAN-weit, am stärksten in Indonesien, den Philippinen und Vietnam | Mittelfristig (2–4 Jahre) |

| Nachfrage nach kostengünstigen Sprach- und Datentarifen | +0.90% | ASEAN-weit, konzentriert in Thailand, Indonesien und den Philippinen | Kurzfristig (≤ 2 Jahre) |

| Ausbau von IoT- und M2M-Verbindungen | +1.00% | Städtische Korridore in Singapur, Malaysia und Thailand; Ausstrahlungseffekte auf Logistikzentren in Indonesien | Mittelfristig (2–4 Jahre) |

| Regulatorischer Druck für offenen Großhandelszugang und eSIM-gestützte Marktzulassung | +0.80% | Thailand, Vietnam, Malaysia | Kurzfristig (≤ 2 Jahre) |

| Konvergenz von Fintech und Telekommunikation, die bankeneigene MVNO hervorbringt | +0.50% | Malaysia, Singapur, Thailand | Mittelfristig (2–4 Jahre) |

| Satelliten-zu-Mobilfunk-Partnerschaften zur Ermöglichung globaler MVNO-Abdeckung | +0.30% | Indonesische und philippinische Archipele; ländliches Thailand und Vietnam | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Mobilfunkteilnehmerbasis und zunehmende Smartphone-Durchdringung

ASEAN zählte im Jahr 2025 mehr als 450 Millionen mobile Breitbandanschlüsse, angeführt von Vietnam mit 104,7 Millionen Abonnements unter drei dominanten Netzen, die über 90 % der Kapazität kontrollieren.[1]GSMA Intelligence, "Mobile Economy Asia Pacific 2024," gsma.com Die städtische Smartphone-Durchdringung übersteigt in Singapur, Malaysia und Thailand bereits 80 Prozent, doch einkommensschwächere und ländliche Gebiete in Indonesien und auf den Philippinen sind nach wie vor auf Prepaid-Datenpakete angewiesen, was Spielraum für wertorientierte MVNO schafft. Die junge Bevölkerungsstruktur – das Medianalter liegt in den wichtigsten Märkten unter 30 Jahren – treibt die Datennutzung voran, die den Sprachverkehr übertrifft, sodass virtuelle Betreiber Tarife mit großen Datenkontingenten und minimalen Gesprächsminuten konzipieren. Historische Daten zeigen, dass jeder Anstieg der Smartphone-Durchdringung um einen Prozentpunkt das Wachstum der MVNO-Abonnentenbasis um etwa 1,5 Punkte erhöht, was die positive Rückkopplungsschleife verstärkt. Mit dem Rollout von eigenständigem 5G können MVNO differenzierte Dienste mit geringer Latenz einführen, doch die Einführung hinkt in Gebieten hinterher, in denen die 4G-Abdeckung noch unvollständig ist, was die kurzfristige Rolle von LTE-Netzen erhält.

Nachfrage nach kostengünstigen Sprach- und Datentarifen

Der durchschnittliche monatliche ARPU liegt in Indonesien und auf den Philippinen zwischen USD 5 und USD 8, verglichen mit USD 15–20 in Singapur, sodass der Preiswettbewerb intensiv ist. Rabatt-MVNO eroberten im Jahr 2025 28,71 % der Anwendungen, indem sie Prepaid-SIM-Karten mit 100–300 GB zum lokalen Gegenwert von USD 5–15 vermarkteten und damit die Untermarken der Mobilfunknetzbetreiber unterboten. Wanderarbeiter – rund 10 Millionen in der gesamten Region – bevorzugen unbegrenzte internationale Anrufe und regionales Roaming, Nischen, die globale Marken mit gebündelten Überweisungsdiensten ausnutzen. Die für 2026 geplante Senkung der Großhandelsgebühren in Thailand um 20 % wird den Spielraum für Einzelhandelspreise erweitern, doch anhaltende Preisunterbietungen verlängern die Amortisationszeiten der Abonnenten auf 18–24 Monate und belasten den Cashflow. Betreiber bündeln daher Datenübertragungsoptionen oder Treueprogramme, um den effektiven ARPU zu steigern, ohne die Listenpreise zu erhöhen.

Ausbau von IoT- und M2M-Verbindungen

Mobilfunk-IoT-Verbindungen überstiegen im Jahr 2025 50 Millionen Geräte, wobei NB-IoT in Indonesien, Malaysia, Singapur und Vietnam in Betrieb ist.[2]5G Americas, "Cellular IoT in Asia Pacific," 5gamericas.org Tata Communications meldete ein Wachstum der Flotten-SIM-Karten von über 40 % im Jahresvergleich, da Transportunternehmen grenzüberschreitendes Roaming auf den Korridoren Thailand–Malaysia–Singapur nachfragen.[3] Automobilmarken, die eSIMs einbetten, verhandeln Großhandelsbedingungen direkt und umgehen damit Wiederverkäufer, was einen neuen MVNO-Erlöspool erschließt. Versorgungsunternehmen in Singapur und Malaysia setzen NB-IoT-Zähler ein, obwohl fragmentierte Spektrumpläne länderübergreifende Rollouts erschweren. Künftige 5G-RedCap-Module werden industrielle Sensoren mit höherer Bandbreite unterstützen und das adressierbare Segment des ASEAN-MVNO-Marktes erweitern.

Regulatorischer Druck für offenen Großhandelszugang und eSIM-gestützte Marktzulassung

Thailands Programm „Eine Region, ein MVNO” verpflichtet jeden infrastrukturbasierten Betreiber, mindestens einen regionalen MVNO pro Zone zu beherbergen, und senkt die Großhandelsgebühren um 20 Prozent, was die Markteintrittsbarrieren senkt. Vietnams Telekommunikationsgesetz 2023 erleichtert die Lizenzierung, indem es lediglich finanzielle Leistungsfähigkeit und unterzeichnete Netzwerkvereinbarungen voraussetzt, anstatt einen vollständigen Infrastrukturaufbau zu verlangen. Malaysias zweijährlicher Pflichtstandard für Zugangspreisung gibt virtuellen Betreibern Kostensicherheit bei Vertragsverhandlungen. Singapur setzt auf Marktkräfte, doch der Wettbewerb durch ein viertes Netz veranlasste die Incumbents, Großhandelskanäle freiwillig zu öffnen, was bis 2025 zu mehr als 10 aktiven MVNO führte. Unterschiedliche eSIM-Regeln – digitales Onboarding in Singapur erlaubt, in Indonesien noch physisch erforderlich – schaffen kurzfristige Komplexität, doch Pioniere, die lokale Compliance beherrschen, erlangen einen Erstmover-Vorteil.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Margenverengung durch intensiven Preiswettbewerb | -0.70% | ASEAN-weit, besonders ausgeprägt in Singapur und Malaysia | Kurzfristig (≤ 2 Jahre) |

| Abhängigkeit von Host-Mobilfunknetzbetreibern für Netzqualität und Großhandelsgebühren | -0.50% | ASEAN-weit, kritisch in Thailand und Vietnam | Mittelfristig (2–4 Jahre) |

| Kontrolle der eSIM-Inhaberschaft durch Gerätehersteller, die das MVNO-Modell umgehen | -0.30% | Singapur, Malaysia; aufkommend in Thailand | Mittelfristig (2–4 Jahre) |

| Private Spektrumfreigabe ermöglicht Unternehmen die Eigenversorgung mit Diensten | -0.20% | Industriezonen in Singapur und Malaysia | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Margenverengung durch intensiven Preiswettbewerb

Digitale Marken von Mobilfunknetzbetreibern wie GOMO und Giga bepreisen 100–300-GB-Tarife zu SGD 10–18 und entsprechen damit den Angeboten unabhängiger MVNO, während sie von Netzwerkkostenvorteilen profitieren. Großhandelsgebühren absorbieren bis zu 60 % des MVNO-Einzelhandelsumsatzes und hinterlassen schmale Bruttomargen von 15–20 % nach Marketing und Support. Singapur verzeichnete zwischen 2023 und 2025 mehrere Marktaustritte, da Akquisitionskosten von SGD 40–60 pro Nutzer Amortisationszeiten von zwei Jahren erforderten, die kapitalknappen Marktteilnehmer nicht aufrechterhalten konnten. Malaysias duales 5G-Netz führt eine offizielle Preisaufsicht ein, doch offengelegte Verträge zeigen, dass Host-Betreiber weiterhin die Preissetzungsmacht behalten. Mindestgarantieklauseln bestrafen Unterauslastung und veranlassen virtuelle Betreiber, sich auf höherwertige Unternehmens- und IoT-Nischen zu konzentrieren, in denen Volumenverpflichtungen mit vorhersehbarer Nachfrage übereinstimmen.

Abhängigkeit von Host-Mobilfunknetzbetreibern für Netzqualität und Großhandelsgebühren

MVNO-Datenverkehr erhält häufig eine niedrigere Priorität als der Einzelhandelsverkehr des Host-Netzes, sodass die Geschwindigkeiten bei Überlastung sinken können, was zu Kundenabwanderung führt. OpenSignal-Tests stellten Download-Geschwindigkeitslücken zwischen StarHub-Einzelhandelskunden und seinen gehosteten MVNO fest und bestätigten damit das Risiko. Thailands Gebührensenkungsmandat gewährleistet keine Dienstgütegleichstellung und lässt virtuelle Betreiber bei Upgrades dem Drosselungsrisiko ausgesetzt. Vertragsneugotierungen erhöhen das Betriebsrisiko; Lycamobiles Netzwechsel in den USA im Jahr 2025 löste während der SIM-Tauschvorgänge Abonnentenverluste von 15–20 % aus. Vollständige MVNO-Modelle, die einen eigenen Kern betreiben, ermöglichen eine bessere Dienstgütekontrolle, erfordern jedoch USD 5–10 Millionen Kapital und spezialisiertes Fachpersonal, das kleinere Marktteilnehmer möglicherweise nicht aufbringen können.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Bereitstellungsmodell: Cloud-Plattformen verkürzen Markteinführungszyklen

Cloud-gehostete Lösungen eroberten im Jahr 2025 56,71 % des ASEAN-MVNO-Marktanteils, und die ASEAN-MVNO-Marktgröße für Cloud-Bereitstellungen wird bis 2031 voraussichtlich mit einer CAGR von 4,58 % wachsen. Der reduzierte Kapitaleinsatz – Verlagerung von USD 3–5 Millionen Vorabinvestition hin zu nutzungsabhängigen Betriebsausgaben – hat viele Start-ups dazu bewogen, AWS, Azure oder Google Cloud für BSS und OSS einzusetzen. MyRepublic startete nach der Migration auf den Cloud-Stack von Tata Communications in nur 90 Tagen, während On-Premises-Aufbauten bis zu 18 Monate erfordern. Single-Tenant-Cloud-Instanzen vereinfachen auch die länderübergreifende Expansion, da Lokalisierungsmodule schnell integriert werden können, was für panasiatische ASEAN-Wachstumsstrategien entscheidend ist. On-Premises-Systeme halten noch immer einen Anteil von 56,71 %, da vollständige MVNO und regulierte Branchen lokale Datenverwaltung und ultrageringe Latenz bevorzugen. Circles.Life senkte die Kosten pro Abonnent nach der Umstellung auf einen Cloud-nativen Kern im Jahr 2024 um fast 40 %, eine Effizienz, die Legacy-Bereitstellungen kaum replizieren können. Regulatorische Besonderheiten spielen eine Rolle: Indonesiens Datensouveränitätsregeln verpflichten bestimmte Datenkategorien zur inländischen Speicherung, sodass hybride Clouds, die die Abrechnung im Land halten und das CRM in der öffentlichen Cloud betreiben, die Übergangsphase dominieren werden. Vorausschauend wird erwartet, dass über 70 % der neuen ASEAN-MVNO-Markteinführungen bis 2028 Cloud-first sein werden, was einen strategischen Schwenk vom Hardware-Besitz zur Dienstorchestrierung widerspiegelt.

Der Wettbewerbsvorteil liegt in Geschwindigkeit und Flexibilität. Cloud-APIs unterstützen die schnelle Integration von Mehrwertanwendungen – mobile Zahlungen, Content-Streaming oder IoT-Dashboards –, sodass virtuelle Betreiber Angebote wöchentlich statt vierteljährlich aktualisieren können. Allerdings wird Anbieterabhängigkeit zunehmend zum Problem, da die Migration zwischen Clouds 20–30 % des jährlichen IT-Budgets kosten kann und damit einige Agilitätsgewinne zunichte macht. Betreiber experimentieren mit Multi-Cloud für Redundanz, obwohl die zusätzliche Komplexität für kleinere Teams die Vorteile überwiegen kann. Insgesamt definiert die Cloud-Einführung Kostenstrukturen neu und senkt Markteintrittsbarrieren, was den Wettbewerb innerhalb des ASEAN-MVNO-Marktes intensiviert.

Nach Betriebsmodus: Vollständige MVNO gewinnen Margenkontrolle

Wiederverkäufermodelle führten im Jahr 2025 mit einem Anteil von 38,57 %, doch die ASEAN-MVNO-Marktgröße für vollständige MVNO-Konfigurationen wird bis 2031 voraussichtlich mit einer CAGR von 4,91 % wachsen. Wiederverkäufer profitieren von der Einfachheit – sie kaufen Gesprächsminuten und Daten in großen Mengen und vermarkten diese unter eigenem Namen –, was die Anfangsinvestition unter USD 1 Million hält. Dennoch geben sie die Kontrolle über Routing, Dienstgüte und Großhandelskosten ab. Da der Preiswettbewerb zunimmt, rüsten virtuelle Betreiber auf den vollständigen MVNO-Status auf und installieren HLR, Paket-Gateways und Richtlinien-Engines, um Marge und Servicedifferenzierung zurückzugewinnen. Circles.Life und StarHubs Giga veranschaulichen diesen Wandel, indem sie jeweils Kernnetzwerkelemente hinzufügen, um die Dienstgüte zu verwalten und Mehrwertfunktionen wie private APN für Unternehmen einzuführen. Service-Betreiber und Light/Brand-MVNO bieten einen Mittelweg, der Kosten mit begrenzter Differenzierung ausbalanciert, doch die Wachstumsraten hinken dem vollständigen MVNO-Bereich hinterher.

Kapital bleibt die Hürde: Grundlegende Kernbereitstellungen erfordern USD 5–10 Millionen und qualifizierte Ingenieure, sodass viele Marktteilnehmer mit Managed-Service-Anbietern zusammenarbeiten, die die Infrastruktur über mehrere Kunden amortisieren. Regulatorische Änderungen helfen; Thailand und Vietnam schreiben offenen Großhandelszugang vor und geben angehenden vollständigen MVNO eine bessere Verhandlungsposition zur Rechtfertigung von Investitionen. Rentabilitätsnachweise häufen sich – frühe Marktteilnehmer berichten von Bruttomargen, die von 20 Prozent als Wiederverkäufer auf nahezu 35 Prozent nach vollständiger Migration steigen. Folglich wird der Anteil vollständiger MVNO am ASEAN-MVNO-Markt nach 2029 voraussichtlich den der Wiederverkäufer übertreffen und die Branche zu einer tieferen vertikalen Integration drängen.

Nach Abonnentenart: IoT-Tarife erschließen B2B-Umsätze

Verbraucheranschlüsse entfielen im Jahr 2025 auf einen Anteil von 66,23 %, doch die ASEAN-MVNO-Marktgröße für IoT-spezifische Tarife liegt bis 2031 auf Kurs für eine CAGR von 4,22 %. Preisgetriebene Verbrauchersegmente weisen eine hohe Abwanderungsrate auf – 25–30 % jährlich in Singapur –, da die Kosten für einen Tarifwechsel minimal sind. Unternehmensabonnements erzielen zwar eine geringere Stückzahl, befehlen jedoch das Doppelte des durchschnittlichen Umsatzes pro Nutzer durch die Bündelung von Geräteverwaltung, VPN und SLA-Unterstützung. IoT-Tarife, selbst bei USD 1–3 pro SIM, erreichen durch schiere Skalierung die Rentabilität; eine Logistikflotte kann Zehntausende von Trackern unter einem einzigen Vertrag aktivieren. Die MOVE-Plattform von Tata Communications verzeichnete im Jahr 2025 ein jährliches Wachstum der ASEAN-Flotten-SIM-Karten von mehr als 40 % und demonstrierte damit eine starke latente Nachfrage.

Telematik- und Smart-Meter-Bereitstellungen veranschaulichen die Breite der Anwendungsfälle: BYD-Fahrzeuge, die nach Thailand geliefert werden, integrieren eSIMs für Over-the-Air-Updates, während Versorgungsunternehmen in Singapur den Wasserverbrauch alle 15 Minuten über NB-IoT messen. Der Verbraucher-ARPU stagniert, da Rabatt-MVNO sich gegenseitig kontinuierlich unterbieten, sodass Betreiber in Unternehmens- und IoT-Bereiche diversifizieren, um die Erträge zu stabilisieren. Regulatorische Compliance erhöht die Komplexität – Datenlokalisierung, Cybersicherheitsprüfungen –, erhöht aber auch die Wechselbarrieren und bindet Unternehmenskunden. Mit der Reifung von 5G-RedCap-Modulen werden Video-Telematik und Industriesensoren höheren Durchsatz benötigen, was die Umsatzobergrenze für IoT-fokussierte virtuelle Betreiber im ASEAN-MVNO-Markt erweitert.

Nach Anwendung: M2M monetarisiert vertikale Anwendungsfälle

Rabattangebote eroberten im Jahr 2025 28,71 % des ASEAN-MVNO-Marktanteils, doch die ASEAN-MVNO-Marktgröße, die auf Mobilfunk-M2M entfällt, wird bis 2031 voraussichtlich mit einer CAGR von 4,53 % wachsen. Logistikbetreiber in Thailand, Malaysia und Singapur verbinden bereits mehr als 2 Millionen Anhänger und Lieferwagen über gebündelte Daten-SIM-Karten, die die Roamingkosten im Vergleich zu MNO-Einzelhandelstarifen um 15–20 % senken. Versorgungsunternehmen setzen NB-IoT-Zähler ein, die stündliche Ablesungen übertragen, während Industrieunternehmen LTE-M-Sensoren für die Anlagenverfolgung in Fabriken erproben. Rabatt-Verbrauchertarife bleiben in wirtschaftlichen Abschwungphasen relevant, doch MNO-Untermarken gleichen nun die Listenpreise an und hinterlassen hauchdünne Margen. Roaming-Pakete für grenzüberschreitende Reisende sehen sich durch eSIM-Marktplätze bedroht, die sofortige Aktivierung zu 30–50 % niedrigeren Preisen anbieten, was MVNO dazu zwingt, Reiseversicherungen oder Streaming-Zusatzleistungen zu bündeln, um Umsatzströme zu schützen. Das Ergebnis ist eine klare Neuausrichtung: Virtuelle Betreiber bauen branchenspezifische M2M-Plattformen mit Cloud-Dashboards und API-Schnittstellen auf, da diese mehrjährige Verträge mit geringer Abwanderung statt Werbeabwanderung liefern.

Der Schwung von Mobilfunk-M2M resultiert auch aus regulatorischem Druck: Singapur schreibt bis 2028 fortschrittliche Strommessung vor, während Malaysias Energiekommission bis 2027 intelligente Gaszähler für neue Industriestandorte vorschreibt, was ein garantiertes Gerätevolumenwachstum sicherstellt. Automobil-Telematik expandiert, da chinesische und koreanische Erstausrüster Montagewerke in ASEAN lokalisieren und eSIMs für Diagnose und Over-the-Air-Updates einbetten. Fluggesellschaften und Schifffahrtsbetreiber testen Satelliten-Hybrid-SIM-Karten, die nahtlos zwischen terrestrischem 5G und LEO-Konstellationen roamen – ein Anwendungsfall, den Einzelnetz-Wiederverkäufer nicht abdecken können. Diese vertikalen Integrationen veranschaulichen, wie sich der ASEAN-MVNO-Markt von generischen Verbraucherrabatten hin zu spezialisierten Konnektivitätsplattformen entwickelt, die Datenflüsse innerhalb von Branchen-Ökosystemen monetarisieren.

Nach Netzwerktechnologie: 5G erschließt Serviceinnovationen

4G und LTE dominierten im Jahr 2025 mit einem Anteil von 59,18 %, doch die ASEAN-MVNO-Marktgröße für 5G-Abonnements wird bis 2031 voraussichtlich mit einer CAGR von 5,01 % steigen. Circles.Life startete im Februar 2025 eigenständige 5G-Tarife mit einer Latenz unter 10 Millisekunden für Cloud-Gaming und AR und bewies damit, dass MVNO sich durch Qualität statt nur durch Preis differenzieren können. Malaysias Vereinbarung zwischen U Mobile und Eastel gewährt virtuellen Zugang zu landesweitem 5G und positioniert Eastel für den Verkauf von Netzwerk-Slicing-SLAs an Fintech- und Medienunternehmen. Legacy-2G/3G-Netze werden bis 2028 in Singapur, Malaysia und Thailand abgeschaltet, was Spektrum für LTE-Refarming freisetzt und IoT-Geräte mit geringem Datenverbrauch auf NB-IoT-Bänder drängt. Satelliten-zu-Mobilfunk-Dienste bieten einen parallelen Weg: Starlinks Beta ermöglicht Smartphones die direkte Verbindung auf abgelegenen indonesischen Inseln, erweitert die nominale Abdeckung, jedoch zu Bandbreitenkosten, die 5–10-mal über den terrestrischen Großhandelspreisen liegen, sodass frühe Bereitstellungen auf Notfallnachrichten beschränkt bleiben.

Für MVNO bleiben die 5G-Wirtschaftlichkeit herausfordernd; die Großhandelskapazität für 5G kostet etwa 25 % mehr als LTE, was die Margen verringert, es sei denn, Unternehmen zahlen Aufschläge für garantierten Durchsatz. Eigenständige Kerne ermöglichen jedoch Netzwerk-Slicing, sodass ein virtueller Betreiber eine private Leitung für eine Fabrik zu festen Megabit-Raten einrichten und einen Serviceaufschlag berechnen kann. Mit dem Eintritt von 5G-RedCap-Chipsätzen in die Massenproduktion im Jahr 2027 werden mittelklassige Industriesensoren von LTE migrieren und das gesamte adressierbare SIM-Volumen erhöhen. Folglich können MVNO, die frühzeitig Slice-Vereinbarungen mit Host-Netzen abschließen, mehrjährige Umsätze sichern, die von Verbraucherpreiskriegen abgeschirmt sind, und damit die Rolle von 5G als Gewinnhebel im ASEAN-MVNO-Markt festigen.

Nach Vertriebskanal: Digitale Akquisition skaliert effizient

Online- und Nur-Digital-Vertrieb entfiel im Jahr 2025 auf einen Anteil von 44,06 % und wird bis 2031 voraussichtlich die schnellste CAGR von 5,28 % erzielen. Die sofortige eSIM-Bereitstellung innerhalb von Marken-Apps verkürzt die Aktivierungszeit von Tagen auf unter 5 Minuten und halbiert die Kundenakquisitionskosten im Vergleich zum stationären Einzelhandel. Giga! Singapur meldete nach der vollständigen Umstellung auf App-basierte KYC-Prüfung durchschnittliche Onboarding-Kosten von SGD 35, was etwa 40 % unter dem Durchschnitt des Filialkanals liegt. Der traditionelle Einzelhandel bleibt für ältere Nutzer, Wanderarbeiter, die Bargeld-Aufladungen bevorzugen, und Länder bestehen, in denen Regulatoren noch persönliche Identitätsprüfungen vorschreiben; er hält damit einen Anteil von 55,94 %, zeigt jedoch begrenztes Wachstum. Carrier-Untermarken-Filialen erweitern die stationäre Präsenz der Host-Netze für den Verkauf gebundener MVNO-Tarife, doch das Modell verteidigt hauptsächlich Incumbents, anstatt das Drittanbieter-Universum zu erweitern.

eSIM-Fragmentierung dämpft den digitalen Boom: Singapur und Malaysia erlauben die Fernbereitstellung, doch Indonesien und die Philippinen erfordern noch physische Verifizierung, was die Einführung verlangsamt. Gerätekompatibilität spielt ebenfalls eine Rolle; Einstiegs-Android-Smartphones, die in ländlichen Märkten dominieren, verfügen oft nicht über eSIM-Hardware. Dennoch konvergieren Omnichannel-Strategien – virtuelle Betreiber verwenden QR-basierte eSIMs für technikaffine Kunden und versenden dreifach geschnittene Plastik-SIM-Karten für alle anderen, unterstützt von KI-Chatbots, die 70 % der Anfragen ohne menschliche Agenten lösen. Da Regulatoren KYC-Regeln harmonisieren und Budgetgeräte eSIM-Chips erhalten, werden Nur-Digital-Kanäle vor 2029 mehr als die Hälfte der neuen Abonnentenzugänge übertreffen und die Akquisitionseffizienz als zentrales Wettbewerbsinstrument im ASEAN-MVNO-Markt festigen.

Geografische Analyse

Singapur und Malaysia repräsentierten im Jahr 2025 zusammen etwas mehr als die Hälfte des ASEAN-MVNO-Umsatzes, gestützt durch großhandelsfreundliche Regulierung, nahezu universelle 4G-Abdeckung und städtische Verbraucher, die frei zwischen Verträgen ohne Mindestlaufzeit wechseln. Singapur beherbergte mehr als 10 MVNO über vier Host-Netze, doch kein Betreiber überstieg einen Anteil von 15 %, was zur Differenzierung durch Roaming-Boni, Datenübertragungsoptionen oder Treue-Cashbacks zwang. Die Preise clusterten sich um SGD 15 für 100–300 GB und veranschaulichten die Commoditisierung. Malaysias duales Großhandels-5G-Modell vertiefte die Kapazität und begrenzte die Preise, was Eastel ermöglichte, im Oktober 2025 den ersten 5G-MVNO-Vertrag des Landes zu unterzeichnen. China Mobile Internationals CMLink-Einführung über Maxis im darauffolgenden August zielte mit Doppelnummernfunktionen, die malaysische und chinesische Anschlüsse verknüpfen, auf die beträchtliche chinesische Expatriate-Basis ab und deutete an, wie kulturelle Gemeinschaften profitable Nischen bilden können.

Thailand und Vietnam traten zwischen 2024 und 2025 in eine regulatorische Öffnungsphase ein. Thailands Regel „Eine Region, ein MVNO” verpflichtet jeden Infrastrukturanbieter, mindestens einen ländlich ausgerichteten virtuellen Betreiber pro Region zu beherbergen, und senkt die Großhandelspreise um 20 %, doch Finanzierungs- und Dienstgüteverhandlungen verlangsamten die Rollouts, sodass landesweite kommerzielle Einführungen nun für Ende 2026 angestrebt werden. Vietnams Telekommunikationsgesetz 2023 reduzierte die Lizenzierungshürden, doch bis Anfang 2026 standen größere MVNO-Einführungen noch aus, da Host-Mobilfunknetzbetreiber Kannibalisierung befürchten. Vietnam bietet dennoch latentes Potenzial: Drei infrastrukturbasierte Netze halten mehr als 90 % von 104 Millionen Mobilfunkanschlüssen, was auf freie Kapazitäten hindeutet, sobald sich die Großhandelsbedingungen einpendeln.

Indonesien und die Philippinen weisen riesige Bevölkerungspools auf, jedoch schwierigere Wirtschaftlichkeit. Beide Archipelgeografien erfordern teure Backhaul-Verbindungen zu Tausenden von Inseln; die Glasfaseranbindung von Türmen in Außenzonen kann USD 10.000 pro Standort übersteigen, sodass Mobilfunknetzbetreiber zögern, Großhandelskapazitäten weit entfernt von städtischen Kernen zu vergünstigen. Nicht-terrestrische Netze versprechen Abhilfe: Niedrigerdbahnige Satellitentests verbinden bereits abgelegene philippinische Dörfer, obwohl die aktuellen Datenraten nur Notfall- und IoT-Nachrichten bedienen. Wanderarbeiterströme und Tourismus fördern roaming-zentrierte MVNO wie ZYM Mobile, das 600 GB malaysische Datenvorteile in Singapur-Tarife bündelt und die grenzüberschreitende Nachfrage nach nahtlosem Roaming nutzt. Insgesamt besteht ein Zwei-Geschwindigkeiten-Muster: Singapur und Malaysia verkörpern reifen, margenengen Wettbewerb, während Thailand, Vietnam, Indonesien und die Philippinen Frontier-Potenzial bieten, das von regulatorischer Umsetzung und Infrastrukturausbau abhängt.

Wettbewerbslandschaft

Der ASEAN-MVNO-Sektor ist mäßig fragmentiert, mit rund zwei Dutzend aktiven Marken, aber keinem panregionalen Marktführer mit mehr als 15 % Anteil. Host-Netze sichern sich durch die Einführung eigener digitaler Untermarken – GOMO (Singtel), Giga (StarHub) und K-go (M1) –, die unabhängige Preise anpassen und dabei Netzwerkkostenvorteile behalten, was den Großhandelspool komprimiert. Unabhängige MVNO verfolgen daher zwei Strategien. Erstens verfolgen rabattorientierte Anbieter Skalierung über App-basierte Anmeldungen und akzeptieren dabei schmale Bruttomargen von 15–20 % und eine jährliche Abwanderungsrate von 25–30 %; die Nachhaltigkeit hängt von niedrigen Betriebskosten ab, die durch Cloud-BSS und KI-Chatbots erzielt werden. Zweitens verfolgen Unternehmens- und IoT-Spezialisten beständige B2B-Umsätze und bündeln private APN, Geräteverwaltung und Multi-Netz-Failover, was den ARPU auf USD 20–30 anhebt und die Abwanderung unter 15 % senkt.

Strategische Partnerschaften signalisieren den sich verändernden Boden. Circles.Lifes Vereinbarung vom Februar 2025 mit M1 führte ASEANs ersten eigenständigen 5G-MVNO-Slice ein, der eine Latenz unter 10 Millisekunden für Cloud-Gaming unterstützt, während Eastels Fünfjahres-Großhandelsvertrag mit U Mobile ab 2026 einen Weg zum Verkauf anpassbarer Dienste eröffnet. CMLinks malaysischer Markteintritt im August 2025, der die Maxis-Abdeckung und das globale Roaming-Backbone von China Mobile nutzt, veranschaulicht grenzüberschreitende Synergien, die anderswo repliziert werden könnten. Technologieeinführung differenziert Gewinner: Betreiber, die KI-basierte Abwanderungsmodelle und dynamische Preisgestaltung einsetzen, berichten von Betriebskostensenkungen von bis zu 30 % gegenüber manuellen Prozessen. Am Horizont bedrohen eSIM-Marktplätze wie Airalo das profitable Reisendensegment, indem sie Kapazitäten in globalem Maßstab aggregieren und Soforttarife zu einem Rabatt von 30–50 % verkaufen, während Satelliten-zu-Mobilfunk-Dienste eines Tages die ländliche Abdeckung commoditisieren könnten.

Fusionen und Marktaustritte unterstreichen den Margendruck. Singapur verlor zwischen 2023 und 2025 mindestens drei MVNO – Gorilla Mobile, Grid Mobile und Zero Mobile –, da die Akquisitionskosten den Lifetime Value überstiegen. MyRepublic sammelt SGD 100 Millionen in einer Series-C-Runde ein, um die Expansion zu finanzieren, nachdem das Unternehmen im Breitbandbereich EBITDA-positiv geworden ist, im Mobilfunk jedoch noch Verluste schreibt, was zeigt, dass selbst erfahrene Internetdienstanbieter frisches Kapital benötigen, um wettbewerbsfähig zu bleiben. Das Interesse von Private-Equity bleibt begrenzt, da Mindestgarantie-Großhandelsverträge den Abwärtsschutz beeinträchtigen. Folglich ist eine Marktkonsolidierung in den nächsten drei Jahren wahrscheinlich, und Überlebende werden entweder differenziertes Plattform-IP besitzen oder sich eng an Branchen-Ökosysteme wie Fintech, Logistik oder Automobil-Telematik anlehnen.

Marktführer im ASEAN-Markt für mobile virtuelle Netzbetreiber (MVNO)

Circles.Life (Liberty Wireless Pte Ltd.)

GOMO (Singtel Mobile Singapore Pte Ltd.)

redONE Network Sdn Bhd

Tune Talk Sdn Bhd

Celcom Berhad

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Das Industrietechnologie-Forschungsinstitut schloss Multi-Orbit-5G-NTN-Tests mit MediaTek, Eutelsat und Chunghwa Telecom ab und demonstrierte 2 bps/Hz über GEO-Satelliten sowie die Validierung hybrider terrestrisch-satellitärer MVNO-Architekturen.

- Januar 2025: Vietnam setzte Dekret 163/2024 im Rahmen seines neuen Telekommunikationsgesetzes um, reklassifizierte M2M-Datenverkehr als grundlegenden Telekommunikationsdienst und legte vereinfachte Meldepflichten für offshore Cloud-Kerne fest.

- Dezember 2024: Die Europäische Weltraumorganisation und Telesat verbanden einen sich bewegenden LEO-Satelliten mit einem terrestrischen 5G-NTN und bewiesen stabile Konnektivität bei Elevationsübergängen von Horizont bis 38° mit Amarisoft-5G-Software.

Berichtsumfang des ASEAN-Marktes für mobile virtuelle Netzbetreiber (MVNO)

Der Bericht über den ASEAN-Markt für mobile virtuelle Netzbetreiber (MVNO) ist segmentiert nach Bereitstellungsmodell (Cloud, On-Premise), Betriebsmodus (Wiederverkäufer, Service-Betreiber, vollständiger MVNO, Light/Brand-MVNO), Abonnentenart (Verbraucher, Unternehmen, IoT-spezifisch), Anwendung (Rabatt, Geschäftlich, Mobilfunk-M2M, Medien und Unterhaltung, Einzelhandel, Roaming, Wanderarbeiter, Telekommunikations-Großhandel), Netzwerktechnologie (2G/3G, 4G/LTE, 5G, Satellit/NTN), Vertriebskanal (Online/Nur-Digital, traditionelle Einzelhandelsgeschäfte, Carrier-Untermarken-Filialen, Drittanbieter/Großhandel) und Geografie (ASEAN). Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Cloud |

| On-Premise |

| Wiederverkäufer |

| Service-Betreiber |

| Vollständiger MVNO |

| Light, Brand-MVNO |

| Verbraucher |

| Unternehmen |

| IoT-spezifisch |

| Rabatt |

| Geschäftlich |

| Mobilfunk-M2M |

| Medien und Unterhaltung |

| Einzelhandel |

| Roaming |

| Wanderarbeiter |

| Telekommunikations-Großhandel |

| 2G, 3G |

| 4G, LTE |

| 5G |

| Satellit, NTN |

| Online, Nur-Digital |

| Traditionelle Einzelhandelsgeschäfte |

| Carrier-Untermarken-Filialen |

| Drittanbieter, Großhandel |

| Nach Bereitstellungsmodell | Cloud |

| On-Premise | |

| Nach Betriebsmodus | Wiederverkäufer |

| Service-Betreiber | |

| Vollständiger MVNO | |

| Light, Brand-MVNO | |

| Nach Abonnentenart | Verbraucher |

| Unternehmen | |

| IoT-spezifisch | |

| Nach Anwendung | Rabatt |

| Geschäftlich | |

| Mobilfunk-M2M | |

| Medien und Unterhaltung | |

| Einzelhandel | |

| Roaming | |

| Wanderarbeiter | |

| Telekommunikations-Großhandel | |

| Nach Netzwerktechnologie | 2G, 3G |

| 4G, LTE | |

| 5G | |

| Satellit, NTN | |

| Nach Vertriebskanal | Online, Nur-Digital |

| Traditionelle Einzelhandelsgeschäfte | |

| Carrier-Untermarken-Filialen | |

| Drittanbieter, Großhandel |

Im Bericht beantwortete Schlüsselfragen

Wie schnell wird der ASEAN-MVNO-Markt zwischen 2026 und 2031 voraussichtlich wachsen?

Der Markt wird voraussichtlich von USD 692,57 Millionen im Jahr 2026 auf USD 840,58 Millionen bis 2031 wachsen, was einer CAGR von 3,95 % entspricht.

Welches Bereitstellungsmodell gewinnt bei neuen MVNO-Einführungen an Bedeutung?

Cloud-basierte BSS- und OSS-Plattformen werden zur Standardwahl, da sie die Markteinführungszeit auf unter 100 Tage verkürzen und das Anfangskapital reduzieren.

Warum ziehen vollständige MVNO-Konfigurationen trotz höherer Investitionsausgaben Interesse auf sich?

Vollständige MVNO kontrollieren Routing und Dienstgüte, heben Bruttomargen auf nahezu 35 % an und ermöglichen differenzierte Unternehmenslösungen.

Welche Rolle wird 5G für MVNO in den nächsten fünf Jahren spielen?

Eigenständige 5G-Kerne ermöglichen Netzwerk-Slicing, sodass MVNO Tarife mit geringer Latenz oder SLA-Garantien an Unternehmen verkaufen können, obwohl 5G im Großhandel noch etwa 25 % mehr als LTE kostet.

Wie wirkt sich die Regulierung auf die MVNO-Rentabilität in ASEAN aus?

Maßnahmen wie Thailands 20-prozentige Senkung der Großhandelsgebühren und Malaysias zweijährliche Zugangspreisprüfungen senken die Inputkosten und öffnen Kapazitäten, doch Dienstgütegarantien bleiben begrenzt.

Sind Satelliten-zu-Mobilfunk-Dienste eine kurzfristige Bedrohung für terrestrische MVNO?

Nicht unmittelbar, da die Satellitenkapazität pro Gigabyte 5–10-mal teurer ist; frühe Anwendungsfälle beschränken sich auf Notfallnachrichten und IoT mit geringem Datenverbrauch auf abgelegenen Inseln.

Seite zuletzt aktualisiert am: