Marktgröße und Marktanteil für Feststoffraketentriebwerke

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

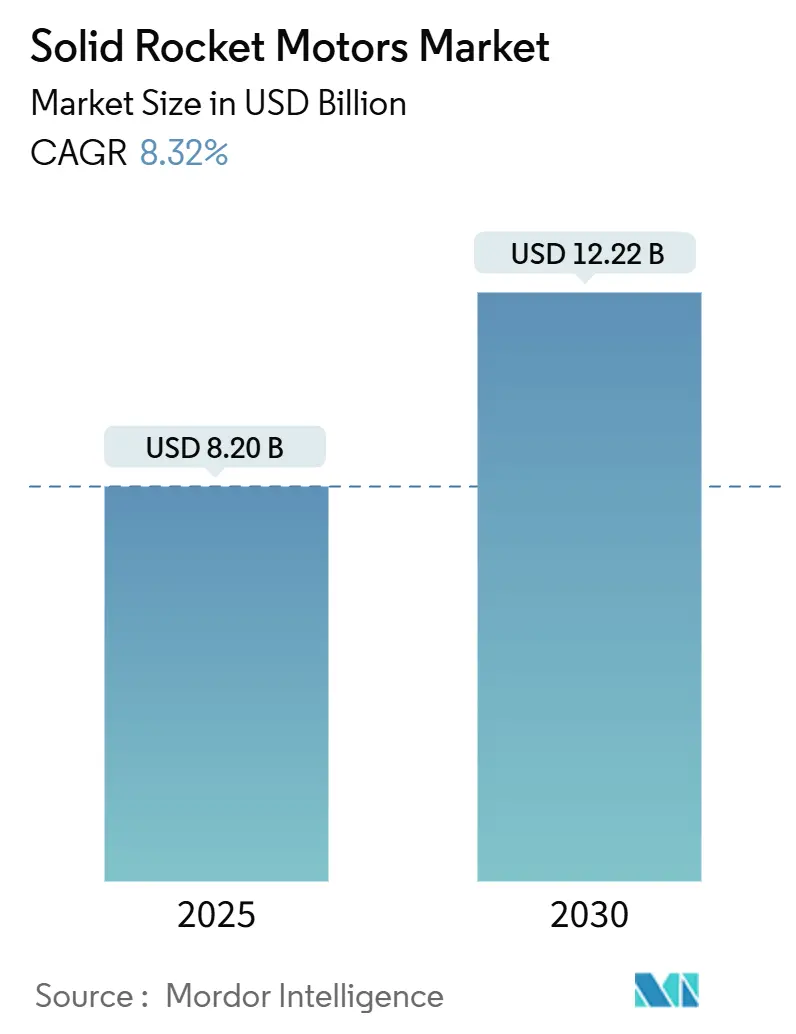

| Marktgröße (2025) | 8.20 Milliarden US-Dollar |

| Marktgröße (2030) | 12.22 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 8.32% CAGR |

| Schnellstwachsender Markt | Europa |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Feststoffraketentriebwerke von Mordor Intelligence

Die Marktgröße für Feststoffraketentriebwerke beläuft sich im Jahr 2025 auf 8,20 Milliarden USD und wird bis 2030 voraussichtlich 12,22 Milliarden USD erreichen, was einem CAGR von 8,32 % über den Prognosezeitraum entspricht. Erhebliche Budgets für die Verteidigungsmodernisierung, die Demokratisierung des kommerziellen Weltraumzugangs und die rasche Einführung additiver Fertigungsverfahren stützen dieses Wachstum. Eine verstärkte Raketenbeschaffung unter NATO-Verbündeten und Ländern im indopazifischen Raum steigert die Nachfrage, während der Anstieg kleiner Satellitenkonstellation neue Startmöglichkeiten eröffnet. Innovationen bei Verbundtreibstoffen und intelligente Zündelektronik verbessern Leistung und Zuverlässigkeit weiter und erweitern die adressierbare Basis für den Markt der Feststoffraketentriebwerke. Gleichzeitig verkürzen Kooperationsvorhaben zwischen etablierten Unternehmen und risikokapitalfinanzierten Neueinsteigern die Entwicklungszyklen und diversifizieren das Angebot, wodurch traditionelle Markteintrittsbarrieren abgemildert werden.

Wichtigste Erkenntnisse des Berichts

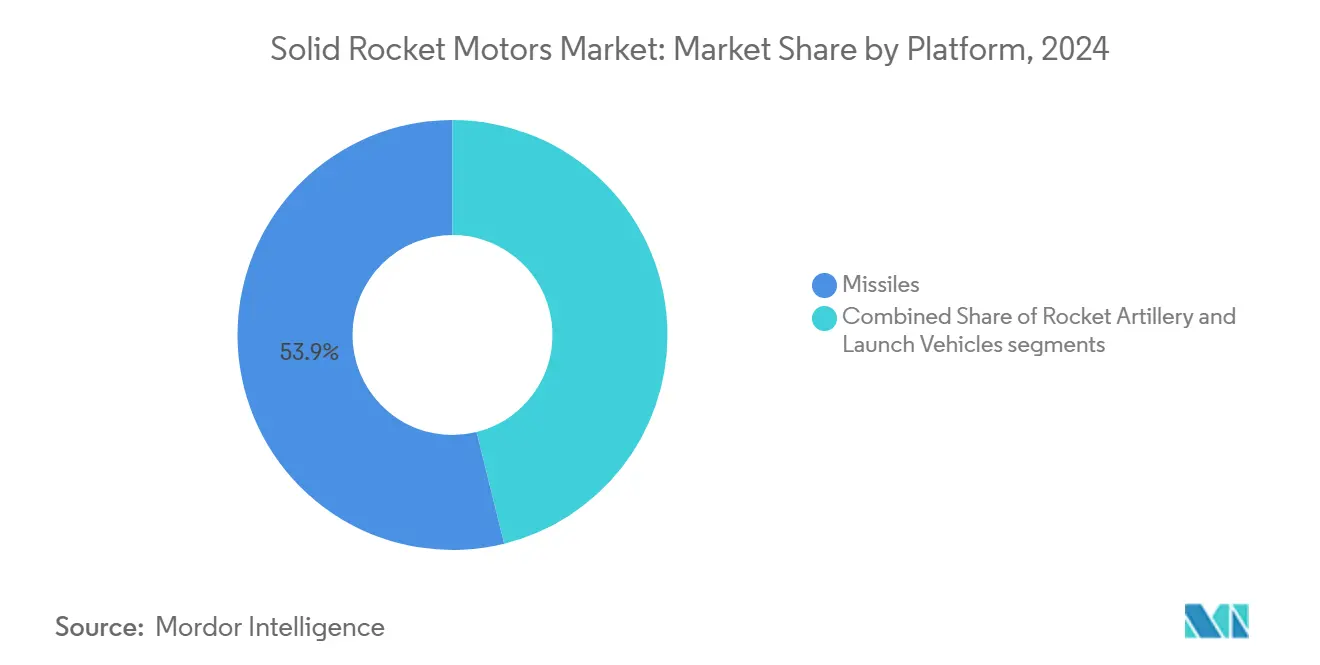

- Nach Plattform führten Raketen im Jahr 2024 mit einem Umsatzanteil von 53,87 %. Trägerraketen werden bis 2030 voraussichtlich mit einem CAGR von 9,43 % wachsen.

- Nach Komponente entfielen im Jahr 2024 47,38 % des Anteils auf Treibstoffe. Für Zünder wird bis 2030 ein CAGR von 9,67 % prognostiziert.

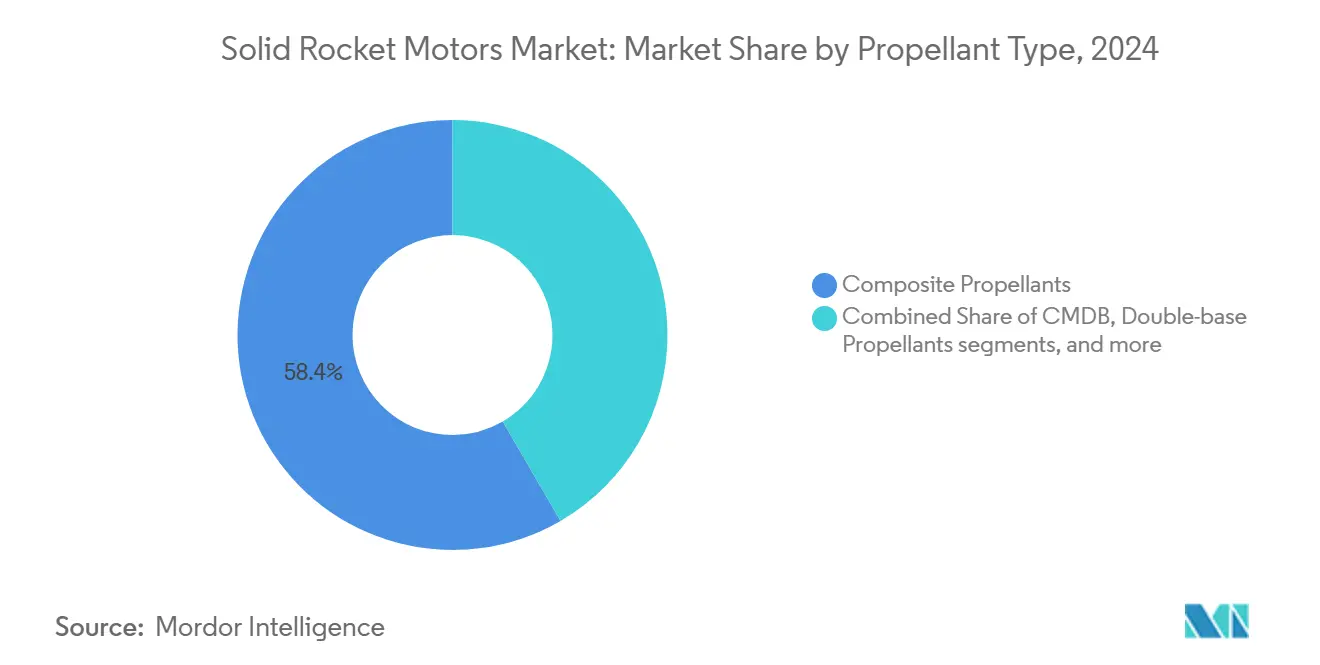

- Nach Treibstofftyp sicherten sich Verbundformulierungen im Jahr 2024 einen Anteil von 58,38 %. Verbundmodifizierte Doppelbasistreibstoffe werden bis 2030 voraussichtlich mit einem CAGR von 10,94 % wachsen.

- Nach Endnutzer hielten Verteidigungs- und Regierungsanwendungen im Jahr 2024 einen Anteil von 69,48 %. Kommerzielle Raumfahrtanwendungen wachsen mit einem CAGR von 8,23 % bis 2030.

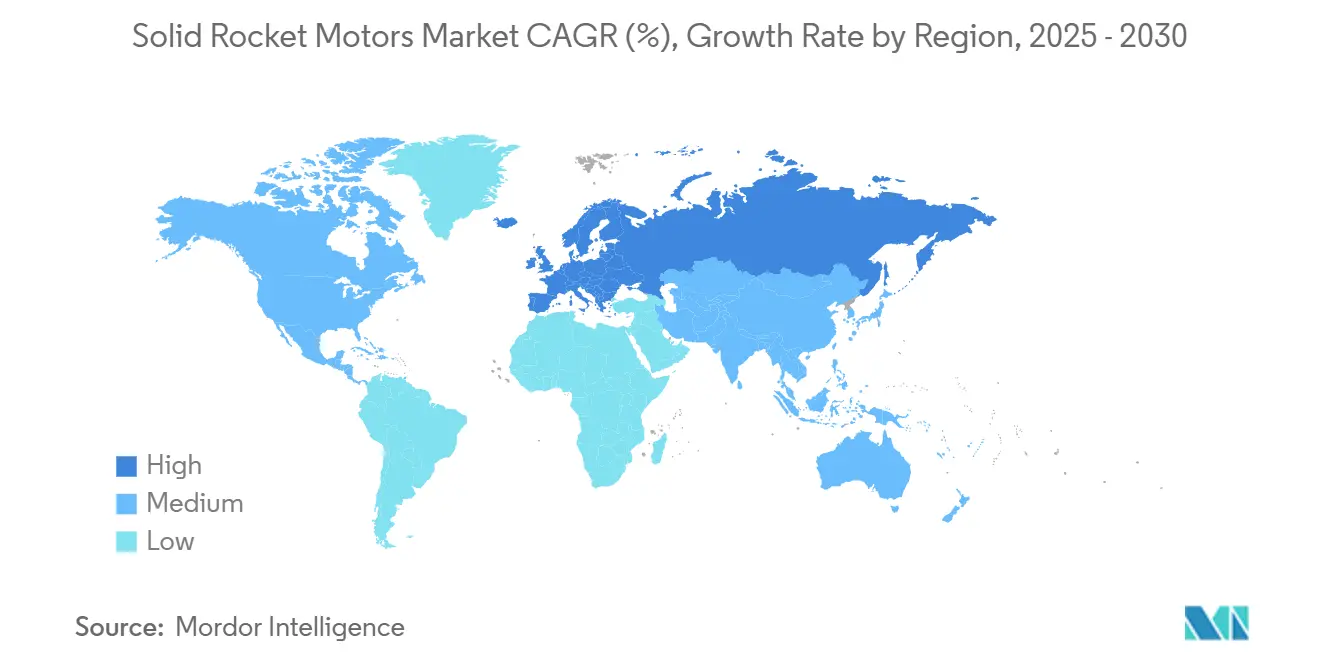

- Nach Geografie dominierte Nordamerika im Jahr 2024 mit einem Anteil von 39,59 %. Europa wird bis 2030 voraussichtlich einen CAGR von 9,01 % verzeichnen.

Globale Trends und Erkenntnisse im Markt für Feststoffraketentriebwerke

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende strategische Raketenbeschaffungsprogramme | +2.80% | Global; am stärksten in Nordamerika, Europa und Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Steigende kommerzielle Nachfrage nach Starts kleiner Satelliten | +2.10% | Global; angeführt von Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Ersatzzyklen für veraltete ICBM- und SLBM-Booster | +1.90% | Nordamerika, Europa, China, Russland | Langfristig (≥ 4 Jahre) |

| Miniaturisierte additive Fertigung von Feststofftreibstoffen | +1.40% | Nordamerika, Europa; Ausbreitung nach Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Doppelverwendungsfähiger Feststoffantrieb für hyperschallschnelle luftatmende Fahrzeuge | +1.60% | Globale Großmächte | Langfristig (≥ 4 Jahre) |

| Strategische Allianzen und Gemeinschaftsunternehmen | +1.20% | Global; regionsübergreifende Technologiepartnerschaften | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende strategische Raketenbeschaffungsprogramme

Imperative der Verteidigungsmodernisierung haben die Raketenbudgets auf Rekordniveaus angehoben. Das Pentagon stellte im Haushaltsjahr 2025 14,3 Milliarden USD für die Raketenbeschaffung bereit, wobei Feststoffraketentriebwerke etwa ein Viertel dieser Ausgaben ausmachen.[1]Defense News Staff, „Pentagon-Haushalt sieht 14,3 Milliarden USD für Raketenbeschaffung im Jahr 2025 vor”, Defense News, defensenews.com Die NATO-Mitglieder bewegen sich auf das Ziel von 2 % des BIP zu, um taktische und strategische Bestände aufzufüllen, während Japan und Südkorea ihre Gegenschlag- und Trägerraketenprogramme ausbauen. In Verbindung mit der steigenden Nachfrage nach Hyperschallwaffen stärken diese Faktoren die langfristige Umsatzsichtbarkeit für den Markt der Feststoffraketentriebwerke. Technologietransferklauseln innerhalb der ITAR-Rahmenbedingungen fördern die Koproduktion und begünstigen das Kapazitätswachstum in Verbündnationsstaaten.

Steigende kommerzielle Nachfrage nach Starts kleiner Satelliten

Die Einsätze kleiner Satelliten stiegen im Jahr 2024 um 85 % auf mehr als 2.400 Einheiten und schufen neue Startkapazitäten für kostensensible Konstellationsbetreiber.[2]Jeff Foust, „Starts kleiner Satelliten steigen 2024 um 85 %”, SpaceNews, spacenews.com Feststoffmotoren bilden die Grundlage der Kickstufen dedizierter Kleinträgerraketen von Rocket Lab und Firefly Aerospace und bieten vereinfachte Bodenoperationen sowie schnelle Umrüstzeiten. Reformen der FAA-Lizenzierung verkürzen die Genehmigungszeiten und beschleunigen die Startfrequenz für aufstrebende Anbieter. Mit steigenden Nutzlastvolumina bei Mitflugmissionen verlagert sich die Nachfrage hin zu feststoffgetriebenen orbitalen Transferfahrzeugen, die den Aufbau von Konstellationen beschleunigen. Diese Trends stärken den kommerziellen Pfeiler des Marktes für Feststoffraketentriebwerke.

Ersatzzyklen für veraltete ICBM- und SLBM-Booster

Das 95-Milliarden-USD-Programm zur bodengestützten strategischen Abschreckung treibt den vollständigen Ersatz der Minuteman-III-Booster voran und sichert die großvolumige Produktion von Feststoffmotoren bis in die 2030er Jahre. Parallel dazu erfordern die Erneuerungen des französischen M51 und des britischen Trident mehrstufige Verbundmotoren mit höheren Energiedichten. Chinas Übergang zu straßenmobilen, feststoffbetriebenen strategischen Systemen unterstreicht den globalen Wandel. Lange Entwicklungs- und Zertifizierungszyklen sichern eine jahrzehntelange Nachfrage und festigen die Bedeutung dieses Segments im Markt für Feststoffraketentriebwerke.

Miniaturisierte additive Fertigung von Feststofftreibstoffen

Investitionen des Luftwaffenforschungslabors in 3D-gedruckte Korngeometrien reduzieren den Treibstoffabfall um 40 % und ermöglichen individuelle Abbrandprofile.[3]AFRL-Öffentlichkeitsarbeit, „3D-Druck fördert Feststofftreibstoffe”, Luftwaffenforschungslabor, afrl.af.mil Northrop Grumman berichtet von 30–50 % kürzeren Vorlaufzeiten nach der Einführung gedruckter Werkzeuge und Düseneinsätze, was die Produktionszyklen für dringende Programme verkürzt. Schnelles Prototyping ermöglicht es kleineren Unternehmen, in begrenzte taktische Raketennischen einzutreten, ohne kapitalintensive Gießlinien aufzubauen, was den Preiswettbewerb in der gesamten Lieferbasis verschärft. Die NASA und das US-Verteidigungsministerium erarbeiten gemeinsame Qualifizierungsstandards, die es Anbietern ermöglichen, additiv gefertigte Motoren einmalig zu zertifizieren und Datenpakete plattformübergreifend wiederzuverwenden, was die Einführung beschleunigt. Mit wachsenden Testdatenbanken werden Versicherer voraussichtlich günstigere Prämien für gedruckte Komponenten anbieten, was den kommerziellen Nutzen der Technologie stärkt.

Analyse der Hemmnisauswirkungen*

| Hemmnis | % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Umweltauflagen zu Perchloratemissionen | −0.9% | Global; am strengsten in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Volatile Lieferkette für Aluminiumpulver | −0.7% | Global; am akutesten in den Fertigungszentren des asiatisch-pazifischen Raums | Kurzfristig (≤ 2 Jahre) |

| Verschärfung der Exportkontrollen für doppelverwendungsfähige Kornbindungsmittel | −0.6% | Global; hauptsächlich US-amerikanische und europäische Regulierungsregimes | Mittelfristig (2–4 Jahre) |

| Verlagerung von Weltraumstarts hin zu wiederverwendbaren Flüssigstufen | −0.5% | Nordamerika, Europa, Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Umweltauflagen zu Perchloratemissionen

Die 15-ppb-Perchloratgrenze der US-Umweltschutzbehörde und Kaliforniens strengere Grenze von 6 ppb verpflichten Hersteller zur Installation geschlossener Filtersysteme, die pro Anlage 2–5 Millionen USD kosten und laufende Überwachungsausgaben verursachen. Die europäische REACH-Verordnung stuft Ammoniumperchlorat als besonders besorgniserregenden Stoff ein und verpflichtet Hersteller, zeitlich begrenzte Genehmigungen einzuholen oder auf alternative Oxidationsmittel umzusteigen, was den Forschungs- und Entwicklungsaufwand sowie die Qualifizierungszeiträume erhöht. Unternehmen, die vollständige Compliance erreichen, gewinnen Reputationsvorteile bei Verteidigungsausschreibungen, doch der zusätzliche Aufwand drückt die Margen bei preissensiblen kommerziellen Startprogrammen. Einige Lieferanten reagieren mit der Verlagerung von Chargenmischoperationen in Länder mit weniger strengen Abwasservorschriften, müssen jedoch weiterhin die Standards der Exportmärkte erfüllen. Diese Dynamiken fördern beschleunigte Investitionen in nitratbasierte oder umweltfreundliche Bindemitteltreibstoffe, die niedrigere Lebenszykluskosten für die Sanierung versprechen.

Volatile Lieferkette für Aluminiumpulver

Die Aluminiumpulverpreise stiegen im Jahr 2024 um 35 %, da Energieinflation, Transportverzögerungen und Schmelzerausfälle die Verfügbarkeit einschränkten und die Materialkosten für Verbundtreibstoffe direkt erhöhten. China kontrolliert rund 60 % der weltweiten Kapazität, weshalb geopolitische Spannungen westliche Hauptauftragnehmer dazu veranlassen, strategische Reserven anzulegen und Dual-Source-Verträge auszuhandeln, um die Abhängigkeit von einem einzelnen Land zu reduzieren. Pulver in Luftfahrtqualität erfordern enge Partikelgrößenverteilungen und extrem niedrige Verunreinigungsgrade, was den Pool qualifizierter Lieferanten einschränkt und die Vorlaufzeiten für Neueinsteiger verlängert. Käufer setzen zunehmend Preisanpassungsklauseln und Absicherungsinstrumente ein, um Budgets über mehrjährige Raketenprogramme zu stabilisieren. Unternehmen, die Echtzeit-Lieferantenrisiko-Dashboards und langfristige Bestandsmodelle einsetzen, gewinnen Differenzierungsvorteile bei Wettbewerbsangeboten und heben die Widerstandsfähigkeit der Lieferkette als Verkaufsargument hervor.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Plattform: Raketen treiben die Marktführerschaft voran

Raketen machten im Jahr 2024 53,87 % des Marktanteils für Feststoffraketentriebwerke aus, gestützt durch strategische Abschreckungsaufrüstungen in den wichtigsten Verteidigungswirtschaften. Trägerraketen verzeichneten den höchsten CAGR von 9,43 % und werden ihre Verbreitung ausweiten, da die Startfrequenzen kleiner Satelliten steigen. Die dem Markt für Feststoffraketentriebwerke zugeordnete Marktgröße für Raketenplattformen wird bis 2030 stetig wachsen, da Hyperschallprogramme vom Entwicklungs- in den Produktionsstatus übergehen. Über strategische Systeme hinaus sorgen gelenkte MLRS und taktische Raketen der nächsten Generation für wiederkehrende Nachfrage. Der Wettbewerbsdruck steigt, da Anduril seine neue Produktionslinie im Rahmen eines 14,3-Millionen-USD-Vertrags mit dem Pentagon ausbaut. Die parallele Expansion im zivilen Raumfahrtbereich positioniert feststoffgetriebene Trägerraketen als kosteneffiziente Alternative zu wiederverwendbaren Flüssigraketen für dedizierte Nano-Satellitenstarts, obwohl der Wiederverwendbarkeitsvorteil letzterer bestimmte Margen einengt.

Der Schwung bei Trägerraketen resultiert aus vereinfachter Bodeninfrastruktur, Allwetterbereitschaft und kürzeren Integrationszeiten, die Konstellationsbetreiber ansprechen. Anbieter wie Virgin Orbit nutzen Luftstartarchitekturen, um maximale Planungsflexibilität zu erzielen, was die Attraktivität von Feststoffmotoren für einen reaktionsschnellen Zugang verstärkt. Im Prognosezeitraum werden doppelverwendungsfähige Transferstufen mit Feststoff-Kickmotoren die Verteidigungs- und kommerziellen Umsatzströme im Markt für Feststoffraketentriebwerke weiter verflechten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Komponente: Treibstoffe dominieren die Wertschöpfungskette

Treibstoffe machten im Jahr 2024 47,38 % des Komponentenumsatzes aus und bleiben der primäre Werttreiber. Steigende Aluminium- und Ammoniumperchloratkosten verstärken ihre Auswirkungen auf die Materialkosten. Die Marktgrößenbeiträge aus Treibstoffen im Markt für Feststoffraketentriebwerke werden in absoluten Zahlen voraussichtlich wachsen, trotz einer Stabilisierung der Inputpreise nach 2026. Hersteller verfolgen die Widerstandsfähigkeit der Lieferkette durch mehrjährige Abnahmeverträge und Investitionen in eigene Mahlanlagen – Strategien, die gut kapitalisierten etablierten Unternehmen zugutekommen.

Zünder, die am schnellsten wachsende Komponente mit einem CAGR von 9,67 %, spiegeln die steigende Nachfrage nach intelligenten Zündmodulen wider, die Gesundheitsüberwachungselektronik integrieren. Diese Systeme mindern das Fehlzündungsrisiko und verlängern die Einsatzbereitschaftsfenster. Das Wachstum überträgt sich auf Isolierungen und Gehäusebindungsschichten, die höheren Abbrandtemperaturen standhalten müssen, was das adressierbare Volumen für Spezialwerkstofflieferanten vergrößert. Die Entwicklung des Komponentenmixes erhöht die technischen Anforderungen für Neueinsteiger und festigt die Verhandlungsmacht integrierter Hauptauftragnehmer im Markt für Feststoffraketentriebwerke.

Nach Treibstofftyp: Verbundformulierungen führen die Innovation an

Verbundtreibstoffe beherrschten im Jahr 2024 mit einem Anteil von 58,38 % den Markt und nutzten den hohen spezifischen Impuls von Aluminium-Perchlorat-Mischungen. Laufende Forschungs- und Entwicklungsarbeiten zielen auf weniger toxische Oxidationsmittel und umweltfreundlichere Bindemittel als Reaktion auf Umweltauflagen ab. Verbundmodifizierte Doppelbasistreibstoffe werden bis 2030 einen CAGR von 10,94 % verzeichnen, da ihre höheren Energiedichten taktische Systeme mit größerer Reichweite ermöglichen, ohne die Zellenhülle zu vergrößern. Die dem Markt für Feststoffraketentriebwerke zugeordnete Marktgröße für CMDB-Formulierungen könnte sich bis zum Ende des Prognosezeitraums nahezu verdoppeln.

Durchbrüche in der additiven Fertigung ermöglichen komplizierte Schlitz- und Wabenkorngefüge, die Abbrandraten fein abstimmen und das Schub-Gewichts-Verhältnis verbessern. Doppelbasisformeln behalten derweil Nischenrollen, wo extreme Kälteverträglichkeit und schneller Abbrand unverzichtbar sind. Akademisch-industrielle Konsortien in Europa untersuchen nitratbasierte Oxidationsmittel, um den Einsatz von Ammoniumperchlorat zu reduzieren – ein Trend, der die Beschaffungskarten im nächsten Jahrzehnt neu gestalten könnte.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Verteidigungsdominanz mit kommerziellem Wachstum

Verteidigungs- und Regierungsflotten hielten im Jahr 2024 einen Umsatzanteil von 69,48 %, was mehrjährige Modernisierungsprogramme widerspiegelt. Allein das US-Minuteman-Ersatzprogramm sichert bis Mitte der 2030er Jahre stetige Volumina und hält den größten Anteil am Markt für Feststoffraketentriebwerke. Exportkontrollregimes schützen etablierte Unternehmen, veranlassen jedoch Verbündete, unter Lizenz eine inländische Produktion anzustreben, was den globalen Fußabdruck vertrauenswürdiger Hauptauftragnehmer erweitert.

Die kommerzielle Raumfahrt, die mit einem CAGR von 8,23 % wächst, profitiert von reduzierten Versicherungsprämien, die mit der inhärenten Einfachheit des Feststoffantriebs verbunden sind. Das Wachstum des Segments schöpft aus nationalen Breitbandprojekten und der Nachfrage nach Erdbeobachtung. Da Versicherer Leistungshistorien für neue feststoffbasierte Trägerraketen aufbauen, könnten günstige Tarife die Nutzlastreservierungen weiter steigern und ein zweigliedriges Wachstumsmodell für den Markt der Feststoffraketentriebwerke stärken.

Geografische Analyse

Nordamerika erwirtschaftete im Jahr 2024 39,59 % des Umsatzes, gestützt durch das jährliche Budget des Pentagons von über 800 Milliarden USD und den weltweit größten kommerziellen Startcluster. Die Führungsposition der Region bleibt bestehen, da Northrop Grumman die Lieferungen im Rahmen des bodengestützten strategischen Abschreckungsprogramms ausweitet und L3Harris die Produktionslinien von Aerojet Rocketdyne erweitert. Die dem Markt für Feststoffraketentriebwerke zugeordnete Marktgröße für nordamerikanische Käufer wächst weiter mit steigenden taktischen Raketenbeschaffungen. Kanada erhöht die Ausgaben für Luftabwehrraketen, und mexikanische Luft- und Raumfahrtzentren weiten die Beteiligung an der nachgelagerten Lieferkette aus, was die regionale vertikale Integration stärkt.

Da strategische Autonomie Investitionen antreibt, ist Europa mit einem CAGR von 9,01 % bis 2030 das am schnellsten wachsende Gebiet. MBDAs Kauf von Roxel für 400 Millionen EUR (469,54 Millionen USD) konsolidiert das Antriebsexpertise des Kontinents, während Avios CAMM-ER-Auftrag über 150 Millionen EUR (175,04 Millionen USD) die Nachfrage nach Luftabwehrlösungen mit erweiterter Reichweite demonstriert. Frankreichs M51-Raketenlinie und Deutschlands erweitertes Verteidigungsbudget stützen einen konstanten Auftragsfluss. Gleichzeitig fördern REACH-bedingte Umweltauflagen die Forschung und Entwicklung perchloratfreier Treibstoffe, was potenziell exportierbares geistiges Eigentum hervorbringt und neue Nischen im Markt für Feststoffraketentriebwerke erschließt.

Der asiatisch-pazifische Raum ist stark fragmentiert, bietet jedoch langfristiges Aufwärtspotenzial, da China die Entwicklungen Gravity-1 und Long March 8A ausbaut, Indien Pinaka-Raketenvarianten beschleunigt und Japan Gegenschlagsysteme verfolgt. Südkoreas indigenes Trägerraketenprogramm, das 2024 in Dienst gestellt wurde, veranschaulicht die zunehmende regionale Kompetenz. Lieferantenökosysteme reifen, da lokale Unternehmen mit US-amerikanischen und europäischen Hauptauftragnehmern kooperieren, um Offset-Anforderungen zu erfüllen. Der Nahe Osten und Afrika bleiben bescheidene Beitragsleister, erhalten jedoch periodische Impulse durch Abfangraketen-Beschaffungen und aufkommende Kleinsatelliten-Initiativen, was die globale Nachfragevielfalt abrundet.

Wettbewerbslandschaft

Der Markt für Feststoffraketentriebwerke weist eine moderate Konzentration auf. Northrop Grumman Corporation, L3Harris Technology, Inc. und Rafael Advanced Defense Systems Ltd. kontrollieren strategische Programme und proprietäres Treibstoff-Know-how, was Skaleneffekte und regulatorische Schutzwälle erzeugt. Sie nutzen jahrzehntelange Sicherheitsfreigaben und vertikal integrierte Lieferketten. Die Umsatzsichtbarkeit aus Verteidigungsauftragsbeständen sichert eine erhöhte Forschungs- und Entwicklungsfinanzierung, die kleinere Wettbewerber übertrifft.

Disruptoren wie Anduril Industries und Ursa Major Technologies setzen agiles Engineering und additive Fertigung ein, um Prototypenzyklen zu verkürzen, Risikokapital anzuziehen und schnelle Verträge zu gewinnen. Ihr Fokus auf kommerzielle und reaktionsschnelle Startnischen umgeht schwerfällige Bürokratie, doch Qualifizierungshürden verlangsamen den Vorstoß in Klassen nuklearer Abschreckung. Strategische Partnerschaften entstehen, da etablierte Unternehmen Eigenkapitalbeteiligungen erwerben oder Gemeinschaftsunternehmen gründen, um aufkommende Fähigkeiten zu integrieren, wie das 175-Millionen-USD-Gemeinschaftsunternehmen Kratos–RAFAEL Prometheus Energetics zeigt.

Die technologische Differenzierung konzentriert sich auf energiereiche CMDB-Treibstoffe, wiederverwendbare Isolierungsschichten und gedruckte Düsen mit eingebetteten Sensoren. Durchgängige digitale Zwillinge reduzieren Testabbrände und bringen datengestützte Validierung in den Mainstream-Workflow. Obwohl ITAR den ausländischen Zugang einschränkt, erweitert die Lizenzproduktion durch Verbündete die globalen Beschaffungsstandorte. Umweltverantwortung im Umgang mit Perchloratableitungen entwickelt sich zu einem wettbewerblichen Verkaufsargument und beeinflusst Vertragsabschlüsse, da Regierungen die Lebenszykluskonformität in die Beschaffungsbewertung einbeziehen.

Marktführer in der Branche der Feststoffraketentriebwerke

Northrop Grumman Corporation

Rafael Advanced Defense Systems Ltd.

L3Harris Technology, Inc.

Nammo AS

Anduril Industries, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: Kratos und RAFAEL gründeten Prometheus Energetics und investierten 175 Millionen USD in die fortschrittliche Motorproduktion, die für einen Start im Jahr 2027 geplant ist.

- Januar 2025: Das US-Pentagon vergab an Anduril Industries einen Erweiterungsvertrag für Feststoffraketentriebwerke im Wert von 14,3 Millionen USD zur Verbesserung der taktischen Raketenreaktionsfähigkeit.

Umfang des globalen Berichts über den Markt für Feststoffraketentriebwerke

| Raketen |

| Raketenartillerie |

| Trägerraketen |

| Treibstoffe |

| Düsen |

| Zünder |

| Motorgehäuse |

| Andere Komponenten |

| Verbundtreibstoffe |

| Doppelbasistreibstoffe |

| Verbundmodifizierte Doppelbasistreibstoffe (CMDB) |

| Andere fortschrittliche Formulierungen |

| Verteidigung und Regierung |

| Kommerzielle Raumfahrt |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Vereinigtes Königreich | |

| Frankreich | ||

| Deutschland | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Südamerika | Brasilien | |

| Übriges Südamerika | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Israel | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Übriges Afrika | ||

| Nach Plattform | Raketen | ||

| Raketenartillerie | |||

| Trägerraketen | |||

| Nach Komponente | Treibstoffe | ||

| Düsen | |||

| Zünder | |||

| Motorgehäuse | |||

| Andere Komponenten | |||

| Nach Treibstofftyp | Verbundtreibstoffe | ||

| Doppelbasistreibstoffe | |||

| Verbundmodifizierte Doppelbasistreibstoffe (CMDB) | |||

| Andere fortschrittliche Formulierungen | |||

| Nach Endnutzer | Verteidigung und Regierung | ||

| Kommerzielle Raumfahrt | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Vereinigtes Königreich | ||

| Frankreich | |||

| Deutschland | |||

| Russland | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| Übriger asiatisch-pazifischer Raum | |||

| Südamerika | Brasilien | ||

| Übriges Südamerika | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Israel | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für Feststoffraketentriebwerke im Jahr 2030 erreichen?

Es wird prognostiziert, dass er bis 2030 auf der Grundlage eines CAGR von 8,32 % einen Wert von 12,22 Milliarden USD erreichen wird.

Welches Plattformsegment wächst am schnellsten?

Trägerraketen wachsen bis 2030 mit einem CAGR von 9,43 %, angetrieben durch den Bedarf an der Bereitstellung kleiner Satelliten.

Welche Region verzeichnet die höchste Wachstumsrate?

Europa wird voraussichtlich einen CAGR von 9,01 % verzeichnen, da strategische Autonomie die Verteidigungsausgaben antreibt.

Wie bedeutend ist die Verteidigungsnachfrage im Vergleich zur kommerziellen Raumfahrt?

Verteidigungs- und Regierungskäufer halten einen Anteil von 69,48 %, aber die kommerzielle Raumfahrt wächst mit einem CAGR von 8,23 %.

Welche Umweltvorschrift betrifft Hersteller am stärksten?

Verschärfte Perchlorat-Emissionsgrenzwerte, insbesondere die 15-ppb-Grenze der US-Umweltschutzbehörde und strengere staatliche Schwellenwerte, erhöhen die Compliance-Kosten.

Welcher technologische Trend verändert die Produktionsökonomie?

Die additive Fertigung von Treibstoffkörnern und Motorkomponenten reduziert den Abfall um bis zu 40 % und beschleunigt die Prototypenentwicklung.

Seite zuletzt aktualisiert am: