Marktgröße und Marktanteil für Mehrfachraketenwerfer (MLRS)

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

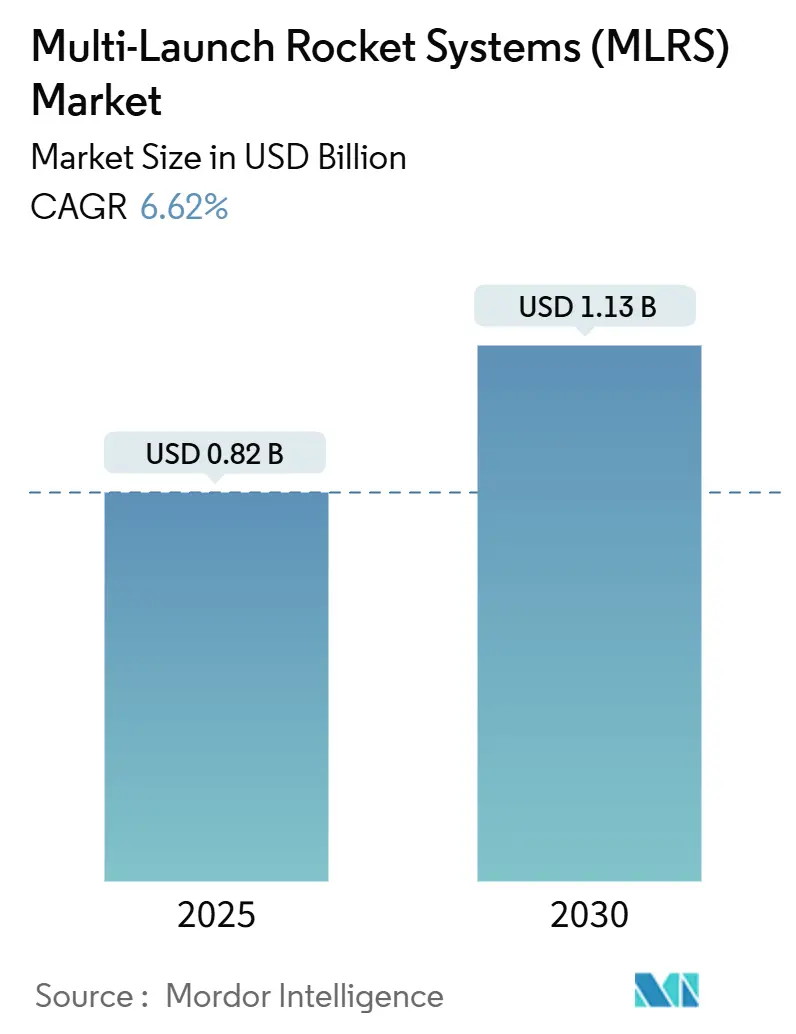

| Marktgröße (2025) | 0.82 Milliarden US-Dollar |

| Marktgröße (2030) | 1.13 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 6.62% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Mehrfachraketenwerfer (MLRS) von Mordor Intelligence

Die Marktgröße für Mehrfachraketenwerfer (MLRS) beläuft sich im Jahr 2025 auf 0,82 Milliarden USD und wird bis 2030 voraussichtlich 1,13 Milliarden USD erreichen, was einer CAGR von 6,62 % entspricht. Diese Expansion spiegelt anhaltende Rekapitalisierungsprogramme, steigende Verteidigungsbudgets und eine Verlagerung hin zu präzisionsgelenkten Raketen mit erweiterter Reichweite wider. Staatliche Initiativen wie der M270A2-Aufrüstungsvertrag der US-Armee im Wert von 451 Millionen USD und Finnlands Modernisierungsvorhaben im Wert von 450 Millionen USD unterstreichen das globale Engagement zur Erneuerung der Bestände aus dem Kalten Krieg. Der Asien-Pazifik-Raum bleibt der primäre Wachstumsmotor, da regionale Sicherheitsspannungen die Beschaffung beschleunigen, während modulare Werferdesigns und die Integration netzwerkzentrierter Führungs- und Kontrollsysteme neue Fähigkeitspfade eröffnen. Der Wettbewerbsdruck steigt, da Loitering-Munition und Schwarmdrohnen traditionelle Feuerunterstützungsrollen bedrohen und die etablierten Anbieter dazu drängen, Drohnenabwehr- und KI-gestützte Zielverfolgungsfunktionen hinzuzufügen. Lieferkettenengpässe bei Treibstoffchemikalien und Artillerierohren erhöhen den Druck auf Lieferpläne, obwohl gemeinsame Produktionsausgleiche – wie das polnische Chunmoo-Abkommen im Wert von 1,6 Milliarden USD – zur Diversifizierung der Fertigungsstandorte beitragen.

Wichtigste Erkenntnisse des Berichts

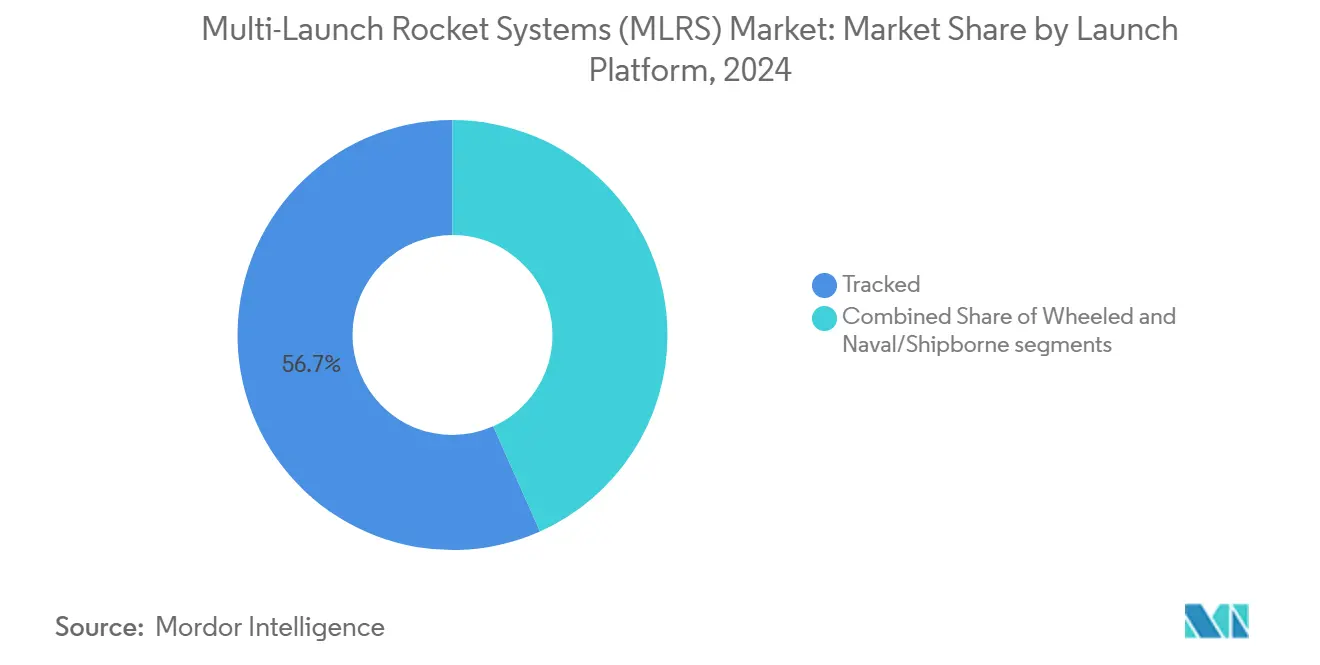

- Kettenfahrzeuge führten im Jahr 2024 mit einem Marktanteil von 56,67 % am MLRS-Markt; Radfahrzeuge werden bis 2030 voraussichtlich eine CAGR von 8,01 % verzeichnen.

- Systeme mit mehr als 300 mm hielten im Jahr 2024 einen Anteil von 40,01 % am MLRS-Markt und werden voraussichtlich mit einer CAGR von 7,24 % über den Prognosezeitraum wachsen.

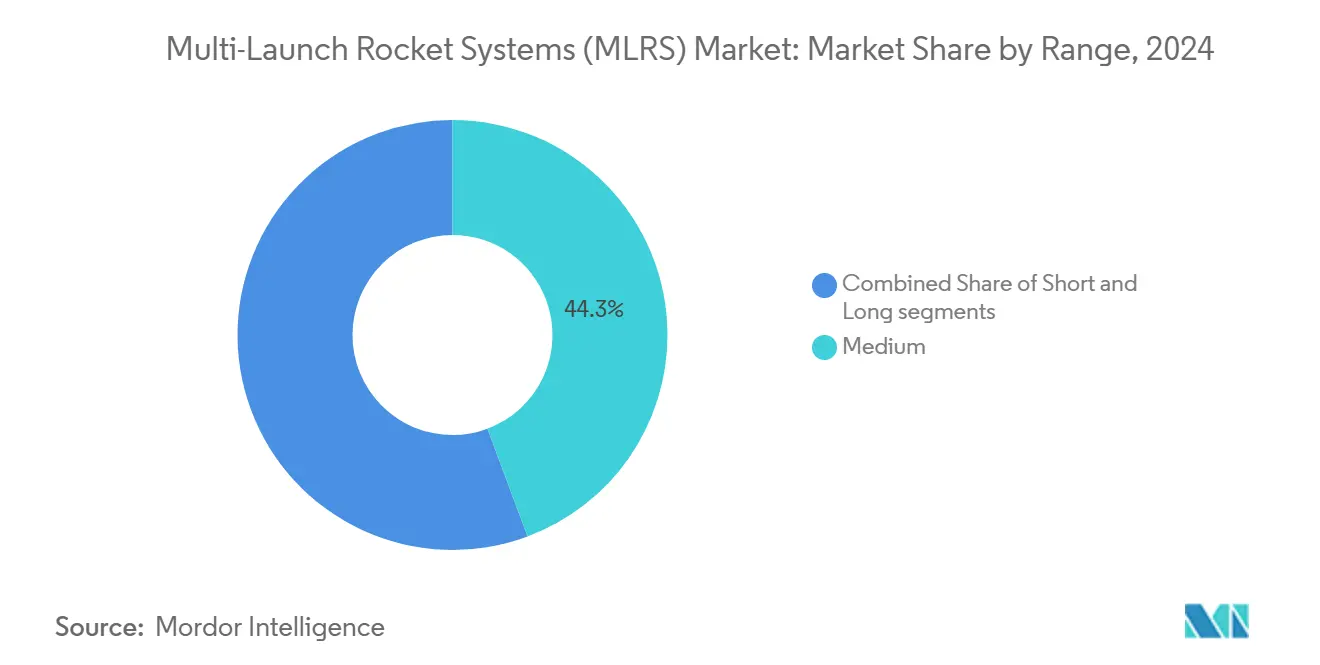

- Werfer mit mittlerer Reichweite machten im Jahr 2024 44,32 % des MLRS-Marktes aus, während Langstreckensysteme bis 2030 voraussichtlich eine CAGR von 7,75 % verzeichnen werden.

- Werfer mit 16 bis 40 Behältern erfassten im Jahr 2024 einen Marktanteil von 53,22 % am MLRS-Markt und verzeichnen im Untersuchungszeitraum eine CAGR von 7,89 %.

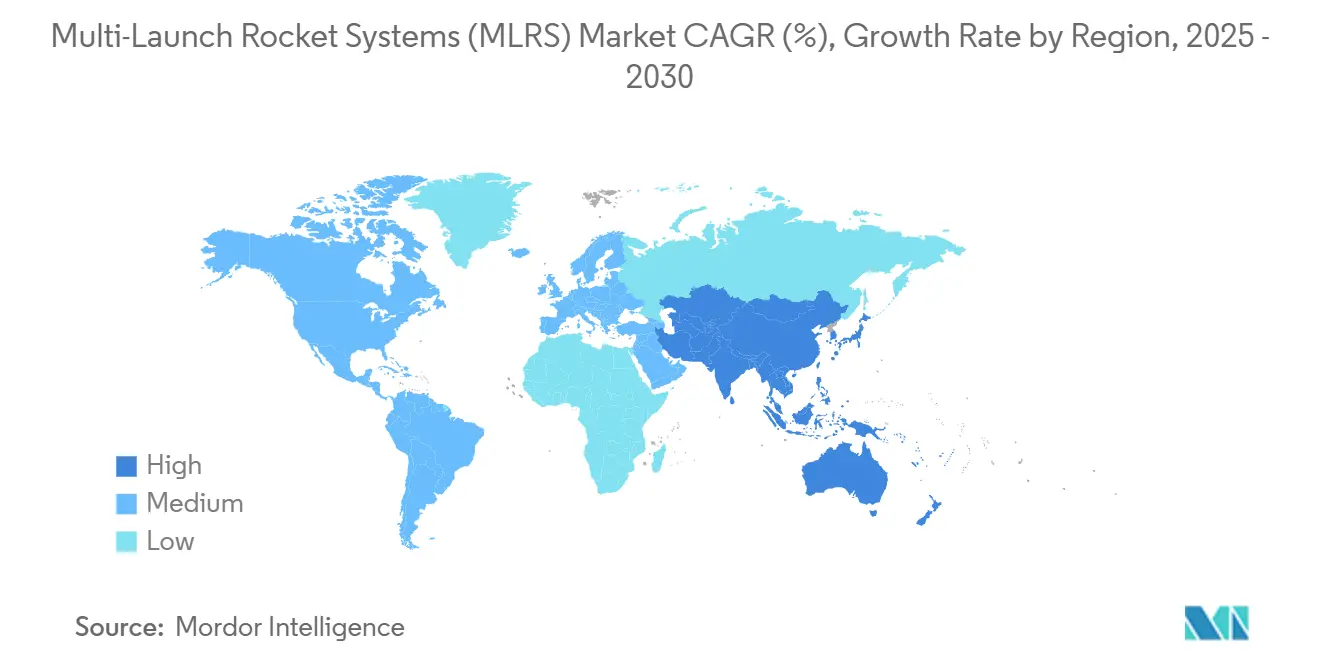

- Der Asien-Pazifik-Raum hielt im Jahr 2024 einen Anteil von 34,85 % am MLRS-Markt und expandiert bis 2030 mit einer CAGR von 7,37 %.

Globale Markttrends und Erkenntnisse für Mehrfachraketenwerfer (MLRS)

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Modernisierungsgetriebene Rekapitalisierungsprogramme | +1.8% | Global, konzentriert in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Steigende Verteidigungsbudgets infolge regionaler Sicherheitsspannungen | +1.5% | Schwerpunkt Asien-Pazifik, Ausstrahlungseffekte auf Europa und den Nahen Osten | Kurzfristig (≤ 2 Jahre) |

| Verlagerung hin zu präzisionsgelenkten Raketen mit erweiterter Reichweite | +1.2% | Global, angeführt von technologisch fortgeschrittenen Nationen | Langfristig (≥ 4 Jahre) |

| Integration von MLRS in fortschrittliche netzwerkzentrierte Führungs- und Kontrollsysteme (C2) | +0.9% | Nordamerika und EU, Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Wachstum im internationalen Export durch gemeinsame Produktion und Ausgleichsprogramme | +0.7% | Global, Schwerpunkt auf Schwellenmärkten | Langfristig (≥ 4 Jahre) |

| Fortschritte bei modularen Werferdesigns zur Ermöglichung von Mehrkaliber-Flexibilität | +0.6% | Global | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Modernisierungsgetriebene Rekapitalisierungsprogramme

Nationen ziehen systematisch veraltete Raketenartillerie aus dem Dienst und setzen auf digitale Werfer mit verbesserter Mobilität, wie der M270A2-Vertrag der US-Armee im Wert von 451 Millionen USD verdeutlicht. Finnlands Aufrüstung im Wert von 450 Millionen USD, Polens Chunmoo-Beschaffung im Wert von 1,6 Milliarden USD und die Entscheidung des Vereinigten Königreichs, seine M270-Flotte zu verdoppeln, bestätigen einen dringenden Modernisierungszyklus. Diese Programme bündeln neue Feuerleitungssoftware, GPS-gestützte Lenkung und Überlebensfähigkeitspakete, um Lehren aus jüngsten Konflikten zu nutzen, in denen präzise Raketenartillerie entscheidend war. Der Druck treibt die Grundnachfrage nach Startfahrzeugen und Nachladebehältern an und festigt einen positiven Ausblick für den MLRS-Markt.

Steigende Verteidigungsbudgets infolge regionaler Sicherheitsspannungen

Die globalen Verteidigungsausgaben erreichten im Jahr 2024 2,72 Billionen USD, ein jährlicher Anstieg von 9,4 %, was die MLRS-Beschaffung direkt ankurbelt.[1]Stockholm International Peace Research Institute, "Globale Verteidigungsausgaben 2024," sipri.org Europa beschleunigte die Ausgaben nach Russlands Invasion in der Ukraine um 17 %, was zu HIMARS-Bestellungen der baltischen Staaten im Gesamtwert von 495 Millionen USD führte. Der Asien-Pazifik-Raum spiegelt diesen Trend wider, da China PHL-16-Batterien nahe umstrittener Grenzen positioniert und Indien 10,1 Milliarden USD in PINAKA-Raketen investiert. Erhöhte Bereitschaftsanforderungen erhalten ein für die Expansion des MLRS-Marktes günstiges Finanzierungsumfeld aufrecht.

Verlagerung hin zu präzisionsgelenkten Raketen mit erweiterter Reichweite

Lockheed Martins ER-GMLRS erweitert die Reichweite auf 150 km mit GPS/INS-Paketen und wird bis zum Haushaltsjahr 2028 auf eine Jahresproduktion von 19.000 Raketen hochgefahren. Indiens Guided Pinaka erreicht eine CEP von 30 m bei 75 km und ging nach Validierungstests im Jahr 2024 in die Serienproduktion. Präzisionsfähigkeiten minimieren Kollateralschäden und erschließen neue Zielkategorien, was die routinemäßige MLRS-Nutzung ausweitet. Die Kostenkurven sinken mit zunehmender Serienproduktion, was die Akzeptanz im MLRS-Markt verstärkt.

Integration von MLRS in fortschrittliche netzwerkzentrierte Führungs- und Kontrollsysteme

Werfer fungieren als vernetzte Knoten und beziehen UAV- und Satellitendaten über Plattformen wie EuroPULS in Feuerleitungskreisläufe ein.[2]Rheinmetall, "EuroPULS Modulare Systeme," rheinmetall.com Frankreichs kommendes System Foudre koppelt ODIN-Kommunikation mit Aarok-Drohnen, um Sensor-zu-Schütze-Ketten in unter 60 Sekunden zu bilden. KI-Algorithmen empfehlen in Echtzeit Munitionstypen, was die Letalität von MLRS und die interalliierte Interoperabilität steigert – eine Fähigkeit, die die strategische Relevanz des MLRS-Marktes stärkt.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Haushaltsschwankungen, die langfristige Beschaffungszyklen beeinflussen | -1.1% | Global, stärker ausgeprägt in Entwicklungsländern | Kurzfristig (≤ 2 Jahre) |

| Strenge internationale Exportkontrollen und ITAR-Compliance-Beschränkungen | -1.0% | Global, mit primären Auswirkungen auf US-amerikanische und europäische Exporteure | Langfristig (≥ 4 Jahre) |

| Zunehmender Wettbewerb durch Loitering-Munition und unbemannte Luftschwärme | -0.8% | Technologisch fortgeschrittene Märkte | Mittelfristig (2–4 Jahre) |

| Hohe Lebenszykluskosten und logistische Herausforderungen beim Betrieb von MLRS | -0.7% | Global, stärkere Auswirkungen auf kleinere Streitkräfte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Haushaltsschwankungen, die langfristige Beschaffungszyklen beeinflussen

Jährliche Mittelzuweisungen erhöhen die Unsicherheit bei mehrjährigen Werferverträgen, wie US-Kongressberichte über Beschaffungsherausforderungen hervorheben. Europäische Programme haben sich aufgrund von Haushaltsdruck verzögert, während Schwellenländer Käufe häufig in kleinere Tranchen aufteilen, was die Lieferpläne verlängert. Ungleichmäßige Cashflows erschweren die Lieferantenplanung und können Lieferungen im MLRS-Markt verzögern.

Zunehmender Wettbewerb durch Loitering-Munition und unbemannte Luftschwärme

Estlands SkyStriker-Beschaffung zeigt, dass Streitkräfte kostengünstigere, präzise Loitering-Drohnen schätzen. FPV-Quadkopter bieten Punktzielangriffe zu einem Bruchteil der Raketenkosten und setzen MLRS-Budgets unter Druck. Dennoch behält MLRS Vorteile bei Nutzlastmasse, Reichweite und Allwetterleistung, was eine komplementäre Rolle statt einer vollständigen Verdrängung im MLRS-Markt sicherstellt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Abschussplattform: Dominanz der Kettenfahrzeuge, Beschleunigung der Radfahrzeuge

Kettenwerfer hielten im Jahr 2024 einen Anteil von 56,67 %, was die Überlebensfähigkeit und geländegängige Mobilität widerspiegelt, die für Operationen mit hohem Tempo geschätzt werden. Die MLRS-Marktgröße für Kettenfahrzeuge wird voraussichtlich stetig wachsen, begleitet von fortlaufenden M270A2-Nachrüstungen und ähnlichen Programmen. Radwerfer, angeführt vom M142 HIMARS, wachsen mit einer CAGR von 8,01 %, da Streitkräfte die C-130-Transportierbarkeit und schnelle Schieß-und-Ausweich-Taktiken bevorzugen. Kettensysteme bleiben für langwierige Kampagnen unverzichtbar, während Radfahrzeuge expeditionäre oder alliierte Schnellreaktionskräfte unterstützen, was beide als komplementäre Säulen des MLRS-Marktes positioniert.

Der Modultrend verwischt die Plattformgrenzen; der tschechische RM-70 Modular bietet verschiedene Fahrgestelltypen und erleichtert den Kaliberwechsel. Marine-Adaptionen – wie US-Vorschläge für schiffsgestützte Startzellen – erweitern die Reichweite von MLRS in Küstengewässer. Die Integration von aktiven Schutz- und Drohnenabwehrsystemen auf verschiedenen Fahrgestellen differenziert das Angebot im MLRS-Markt weiter.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Kaliber: Dynamik bei großen Kalibern

Werfer mit mehr als 300 mm erreichten im Jahr 2024 einen Anteil von 40,01 % und führten das Wachstum mit einer CAGR von 7,24 % an, unterstützt durch Chinas PHL-16 und Indiens Guided-Pinaka-Aufrüstungen.[3]SP's MAI, "China setzt Weitreichende MLRS ein," spsmai.com Diese Systeme verbinden Tiefschlagreiche mit großen Sprengköpfen und ermöglichen es Kommandeuren, strategische Knotenpunkte anzugreifen, die bisher Raketen vorbehalten waren, was die MLRS-Marktgröße des Segments steigert. Kleinere Kaliber dienen weiterhin Sättigungs- oder Stadtkampfunterstützungsrollen, bei denen Volumenfeuer von Wert ist.

Präzisionslenkung steigert die Relevanz großer Kaliber; komplexe Sucherpakete lassen sich leichter in Körper mit 300 mm und mehr integrieren, was Einsätze mit größerer Reichweite und reduzierter CEP ermöglicht und das MLRS-Marktangebot schärft.

Nach Reichweite: Mittelreichweite als Kern, Aufschwung bei Langstrecke

Werfer mit mittlerer Reichweite hielten im Jahr 2024 einen Anteil von 44,32 % und bieten eine ausgewogene Munitionsbeladung und taktische Reichweite für die meisten Einsatzszenarien. Langstreckenvarianten beschleunigen jedoch mit einer CAGR von 7,75 % dank ER-GMLRS und Frankreichs Foudre-Ambitionen, die 500 km überschreiten. Da Gegenartilleriebedrohungen zunehmen, wird die Langstreckenstandoff-Fähigkeit attraktiver und steigert die MLRS-Marktakzeptanz über traditionelle Schlachtfelder hinaus.

Kurzstreckenanlagen bleiben für städtisches oder gebirgiges Gelände bestehen, wo schnelle Neupositionierung die Distanz überwiegt, und gewährleisten die Portfoliobreite, die zur Erfüllung sich entwickelnder Doktrinen im MLRS-Markt erforderlich ist.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Behälterkapazität: Präferenz für hohe Kapazität

Systeme mit 16 bis 40 Behältern erreichten im Jahr 2024 einen Anteil von 53,22 % und übertrafen das Feld mit einer CAGR von 7,89 %, angetrieben durch Indiens PINAKA-Batterien, die 72 Raketen in 44 Sekunden abfeuern. Verlängerte Einsatzfenster reduzieren die Nachschubfrequenz, was in umkämpften Logistikumgebungen einen Mehrwert darstellt. Systeme mit geringerer Kapazität füllen weiterhin Nischen für schnelle Reaktionseinsätze und erleichtern den Lufttransport, was vielfältige Optionen im MLRS-Markt erhält.

Automatisierte Nachlader und palettierte Werferdesigns verkürzen die Umrüstzeiten und stärken die Attraktivität von Hochkapazitätsplattformen für Beschaffungsbudgets.

Geografische Analyse

Der Asien-Pazifik-Raum erfasste im Jahr 2024 einen Anteil von 34,85 % und verzeichnet bis 2030 eine CAGR von 7,37 %, da China PHL-16 nahe der tatsächlichen Kontrolllinie stationiert und Indien 10,10 Milliarden USD in PINAKA-Serienraketen investiert.[4]Business Standard, "Verteidigungsministerium unterzeichnet PINAKA-Verträge über 10.000 Crore INR," business-standard.com Südkoreas K239-Chunmoo-Exporte und Australiens einheimische GMLRS-Produktion stärken die regionale Fertigungsautarkie, während Japan Raketenstellungen zur Inselverteidigung ausbaut. Die Integration der lokalen Industrie und Ausgleichsklauseln positionieren den Asien-Pazifik-Raum als Eckpfeiler des MLRS-Marktwachstums.

Europa beschleunigt Beschaffungen nach den Lehren aus dem Ukraine-Konflikt. Polens Chunmoo-Kauf im Wert von 1,6 Milliarden USD, baltische HIMARS-Lieferungen im Wert von 495 Millionen USD und die Entscheidung des Vereinigten Königreichs, seine M270-Flotten zu verdoppeln, signalisieren eine Hinwendung zu Langstreckenfeuer. Einheimische Projekte wie Frankreichs Foudre reduzieren die Importabhängigkeit und unterstützen die NATO-Interoperabilitätsziele. Die europäische Modernisierung hebt damit den MLRS-Markt trotz Haushaltsprüfungen an.

Nordamerika hält die Nachfrage durch Technologieaufrüstungen statt durch neue Plattformzahlen aufrecht. Die M270A2-Nachrüstung und die Serienproduktion von ER-GMLRS stützen stabile MLRS-Markterlöse, während Kanadas Erkundungsprogramme und Mexikos aufkommende Verteidigungsanforderungen inkrementelles Potenzial hinzufügen. Der Nahe Osten und Afrika zeigen eine noch junge, aber vielversprechende Nachfrage, die durch Grenzsicherheits- und Zugangsverweigerungsbedürfnisse angetrieben wird und häufig über Technologietransferverträge erleichtert wird.

Wettbewerbslandschaft

Der Markt für Mehrfachraketenwerfer (MLRS) ist mäßig konsolidiert. Lockheed Martin Corporation dominiert das Feld mit HIMARS und GMLRS, gestützt durch den M270A2-Auftrag im Wert von 451 Millionen USD und die Hochskalierung auf 19.000 Raketen jährlich. Hanwha Corporation nutzt den Erfolg des K239 Chunmoo bei der Erschließung Europas und Südostasiens, während BAE Systems plc ein wichtiger Subsystemlieferant bleibt. Störungen durch Loitering-Munition veranlassen etablierte Anbieter, Drohnenabwehrsysteme und KI-gestützte Zielverfolgung zu integrieren und so ihre Portfolios weiter zu differenzieren.

Die Erschließung neuer Marktsegmente begünstigt Anbieter, die Technologietransfer anbieten. Indiens PINAKA-Programm unterstreicht die einheimische Reife und das Exportpotenzial nach Armenien und Nigeria. Elbit Systems' PULS und Rheinmetalls EuroPULS betonen Modularität und Mehrkaliber-Unterstützung und verschärfen den Wettbewerb. Strategien der vertikalen Integration, die Werfer, gelenkte Raketen und Führungs- und Kontrollsoftware zusammenführen, finden bei Käufern Anklang, die schlüsselfertige Lösungen suchen, und definieren Erfolgsfaktoren im MLRS-Markt.

Marktführer in der Branche der Mehrfachraketenwerfer (MLRS)

Lockheed Martin Corporation

Hanwha Corporation

Elbit Systems Ltd.

BAE Systems plc

KNDS N.V.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Das US-Verteidigungsministerium vergab an Lockheed Martin einen Vertrag im Wert von 214 Millionen USD zur Aufrüstung des M270 MLRS auf die A2-Konfiguration.

- Februar 2025: Indiens Verteidigungsministerium unterzeichnete Verträge im Wert von 10.147 Crore INR (1,2 Milliarden USD) mit Economic Explosives Limited und Munitions India Limited für fortschrittliche PINAKA-Raketensysteme.

- August 2024: Das Verteidigungstechnologieinstitut (DTI) Thailands lieferte in Zusammenarbeit mit Elbit Systems Ltd. einen Prototyp des D11A MLRS an die Königlich Thailändische Armee.

Globaler Berichtsumfang für den Markt für Mehrfachraketenwerfer (MLRS)

| Kettenfahrzeug |

| Radfahrzeug |

| Marine/Schiffsgestützt |

| 100 bis 180 mm |

| 180 bis 240 mm |

| Mehr als 300 mm |

| Kurz |

| Mittel |

| Lang |

| Bis zu 16 |

| 16 bis 40 |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Vereinigtes Königreich | |

| Frankreich | ||

| Deutschland | ||

| Italien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Übriges Südamerika | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Übriges Afrika | ||

| Nach Abschussplattform | Kettenfahrzeug | ||

| Radfahrzeug | |||

| Marine/Schiffsgestützt | |||

| Nach Kaliber | 100 bis 180 mm | ||

| 180 bis 240 mm | |||

| Mehr als 300 mm | |||

| Nach Reichweite | Kurz | ||

| Mittel | |||

| Lang | |||

| Nach Behälterkapazität | Bis zu 16 | ||

| 16 bis 40 | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Vereinigtes Königreich | ||

| Frankreich | |||

| Deutschland | |||

| Italien | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| Übriger Asien-Pazifik-Raum | |||

| Südamerika | Brasilien | ||

| Übriges Südamerika | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Mehrfachraketenwerfer im Jahr 2025?

Die Marktgröße für Mehrfachraketenwerfer (MLRS) beträgt im Jahr 2025 0,82 Milliarden USD und wird bis 2030 voraussichtlich 1,13 Milliarden USD erreichen.

Welche CAGR wird für Mehrfachraketenwerfer bis 2030 erwartet?

Der Markt wird voraussichtlich zwischen 2025 und 2030 mit einer CAGR von 6,62 % wachsen.

Welche Region führt die künftige Nachfrage nach Mehrfachraketenwerfer an?

Der Asien-Pazifik-Raum hält den größten Anteil von 34,85 % und verzeichnet die schnellste CAGR von 7,37 %.

Welcher Plattformtyp zeigt die schnellste Expansion?

Radwerfer wachsen mit einer CAGR von 8,01 % aufgrund von Vorteilen beim schnellen Einsatz.

Warum sind präzisionsgelenkte Raketen für MLRS-Aufrüstungen wichtig?

Präzisionslenkung erweitert die Reichweite, reduziert Kollateralschäden und verbreitert die Zielkategorien, was den Gesamtsystemwert steigert.

Seite zuletzt aktualisiert am: