Marktgröße und Marktanteil für Flugzeuggetriebe

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

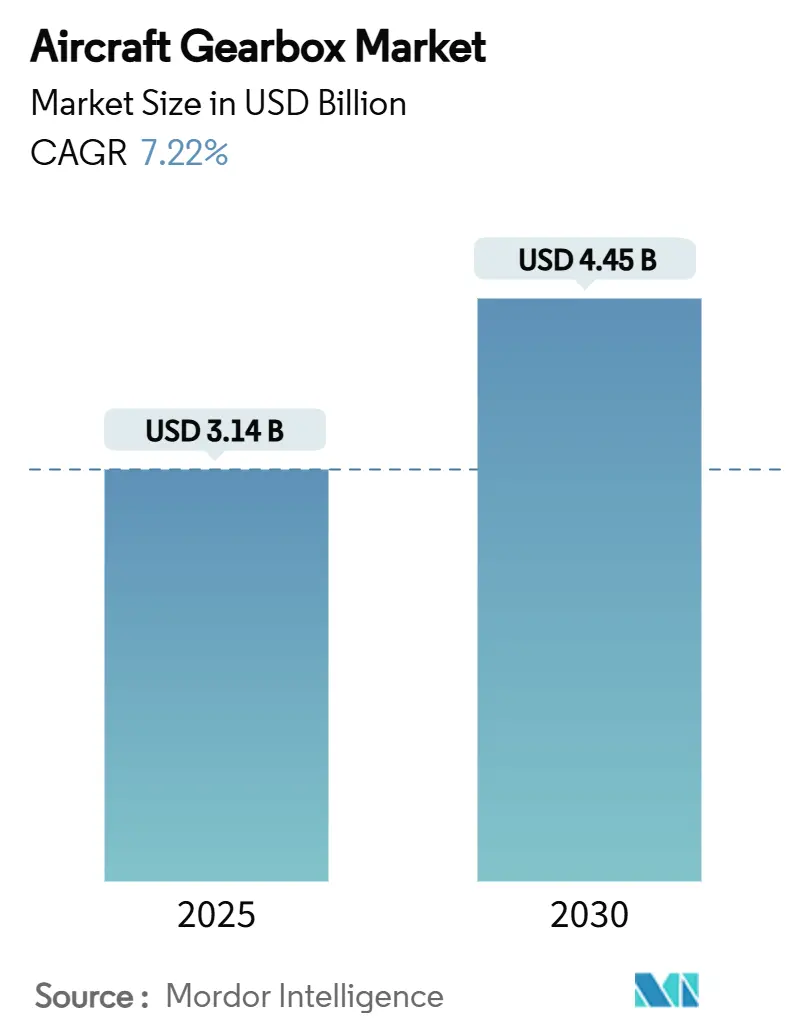

| Marktgröße (2025) | 3.14 Milliarden US-Dollar |

| Marktgröße (2030) | 4.45 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 7.22% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Flugzeuggetriebe von Mordor Intelligence

Die Marktgröße für Flugzeuggetriebe beträgt im Jahr 2025 3,14 Milliarden USD und soll bis 2030 auf 4,45 Milliarden USD anwachsen, was einem CAGR von 7,22 % über den Prognosezeitraum entspricht. Erhebliche Auftragsrückstände für Schmalrumpfflugzeuge der nächsten Generation, der breite Einsatz von Getriebeturbofan-Triebwerken sowie frühe kommerzielle Demonstrationen von Hybrid-Elektro-Antriebssystemen stützen die Liefermengen. Fluggesellschaften priorisieren kraftstoffeffiziente Antriebsarchitekturen, die großdurchmessrige Fans über Präzisions-Untersetzungssysteme mit Hochgeschwindigkeitsturbinen koppeln, was zu einem höheren Getriebeanteil pro Flugzeug führt. Gleichzeitig verkürzen additive Fertigung und zustandsbasierte Überwachung die Entwicklungszyklen und senken die Lebenszykluskosten für wichtige Unterbaugruppen. Innovationen im Wärmemanagement und verbesserte Oberflächenbehandlungen heben zudem die Leistungs-Gewichts-Grenze an und eröffnen Konstruktionsspielraum für Elektroantriebsdemonstratoren der 1-MW-Klasse. Diese konvergierenden Kräfte deuten auf ein Jahrzehnt solider Nachfrage für Zulieferer hin, die die Produktionsqualität steigern und gleichzeitig strengere Zertifizierungsstandards erfüllen können.

Wichtigste Erkenntnisse des Berichts

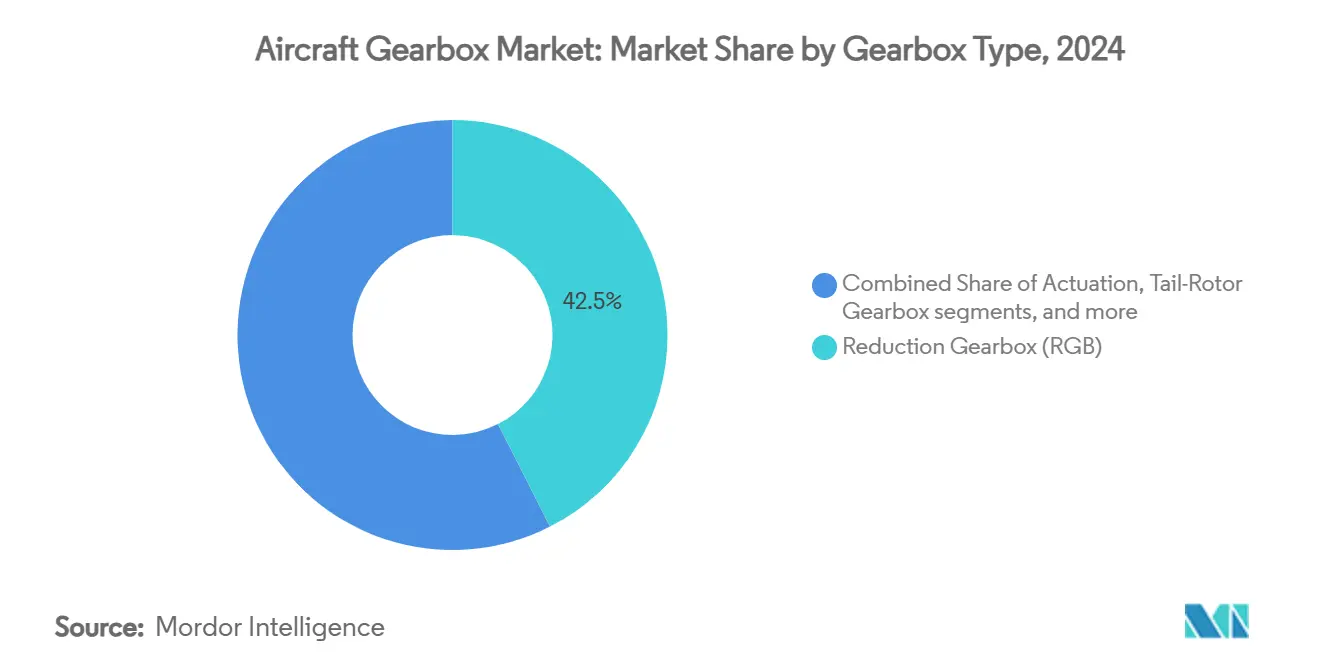

- Nach Getriebetyp führten Untersetzungsgetriebe im Jahr 2024 mit einem Umsatzanteil von 42,50 % am Markt für Flugzeuggetriebe, während Heckrotorgetriebe bis 2030 voraussichtlich mit einer CAGR von 8,77 % wachsen werden.

- Nach Flugzeugtyp entfielen im Jahr 2024 67,87 % des Marktanteils für Flugzeuggetriebe auf Starrflügelplattformen; unbemannte Luftfahrzeuge sollen im gleichen Zeitraum mit einer CAGR von 10,45 % wachsen.

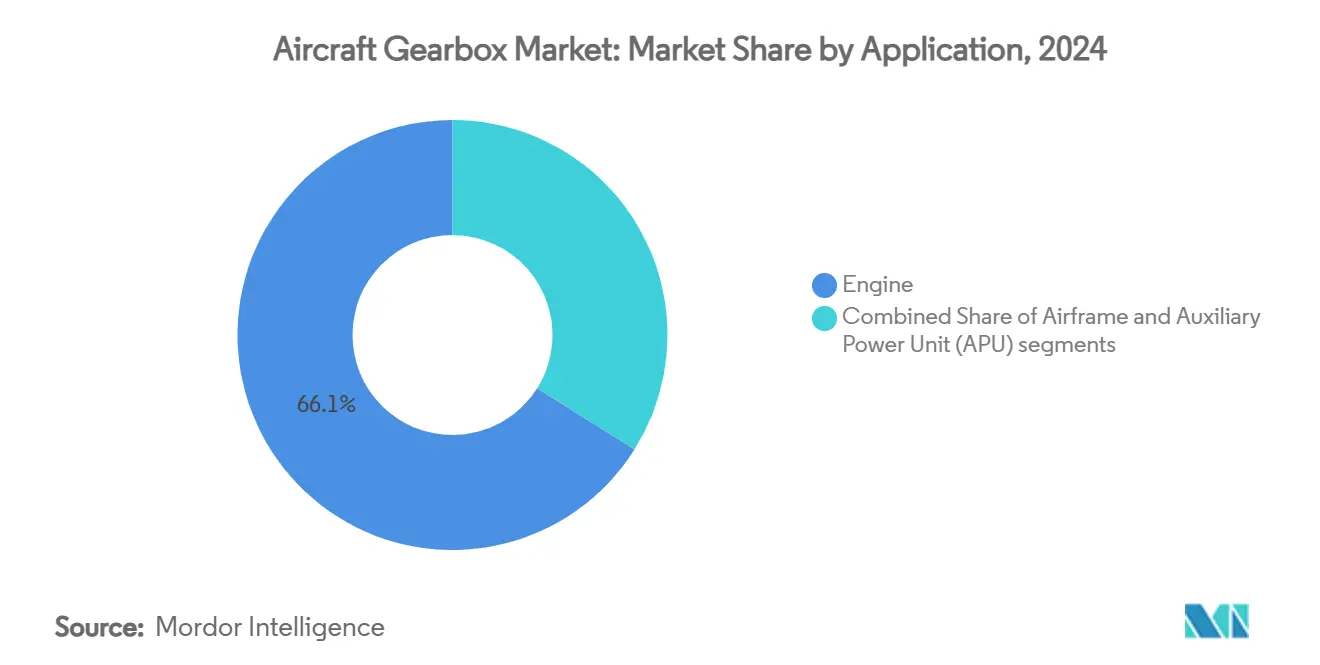

- Nach Anwendung entfielen im Jahr 2024 66,14 % der Marktgröße für Flugzeuggetriebe auf Triebwerkssysteme; Flugzeugzellenanwendungen entwickeln sich bis 2030 mit einer CAGR von 8,10 %.

- Nach Einbauart entfielen im Jahr 2024 73,45 % des Marktes für Flugzeuggetriebe auf Erstausrüstungsinstallationen, während Nachrüstprogramme voraussichtlich mit einer CAGR von 9,20 % über den Prognosehorizont wachsen werden.

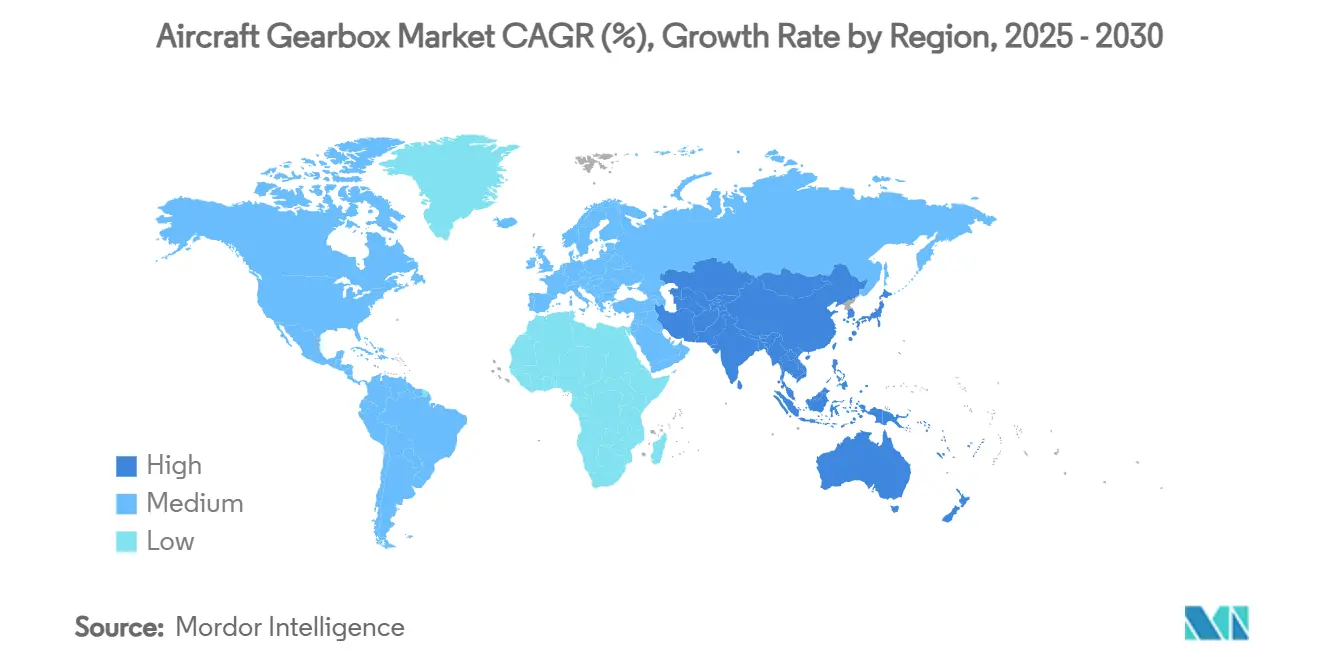

- Nach Geografie hielt Nordamerika im Jahr 2024 37,80 % des Marktes für Flugzeuggetriebe; der asiatisch-pazifische Raum weist mit 8,97 % bis 2030 die schnellste regionale CAGR auf.

Globale Trends und Erkenntnisse im Markt für Flugzeuggetriebe

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg der Lieferungen von Getriebeturbofan (GTF)-Triebwerken | +1.8% | Nordamerika und Europa, mit globaler Ausbreitung | Mittelfristig (2–4 Jahre) |

| Wachsender globaler Auftragsrückstand in der Flugzeugproduktion | +1.5% | Nordamerika und asiatisch-pazifischer Raum | Langfristig (≥ 4 Jahre) |

| Verlagerung hin zu leichten, kraftstoffeffizienten Antriebskomponenten | +1.2% | Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Einführung zustandsbasierter Getriebegesundheitsüberwachungssysteme | +0.9% | Zunächst Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Fortschritte in der additiven Fertigung bei hochdrehmomentigen Zahnrädern | +0.7% | Nordamerika und Europa, aufstrebender asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Hybrid-Elektro-Flugzeuge mit Bedarf an Hochübersetzungs-Untersetzungsgetrieben | +0.6% | Frühe Einführung in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der Lieferungen von Getriebeturbofan-Triebwerken

Fluggesellschaften migrieren weiterhin zu Getriebeturbofan (GTF)-Antrieben, da die Architektur den Kraftstoffverbrauch pro Block um bis zu 20 % senkt, den wahrgenommenen Lärm um 75 % reduziert und die Wartungskosten verringert. Pratt & Whitneys GTF Advantage-Triebwerk erhielt im Februar 2025 die US-FAA-Musterzulassung für die A320neo-Familie und bietet 4–8 % mehr Startschub ohne Einbußen beim Kraftstoffeinsparungsprofil der Basisversion. MTU Aero Engines, das einen Programmanteil von 18 % hält, stellt fest, dass die globale GTF-Flotte bereits 7 Milliarden Liter Kraftstoff eingespart und 20 Millionen Tonnen CO₂-Emissionen vermieden hat.[1]MTU Aero Engines Medienbeziehungen, "Pratt & Whitney GTF-Triebwerksfamilie liefert Umweltvorteile," mtu.de Jedes GTF-Triebwerk installiert ein Hochübersetzungs-Untersetzungsgetriebe zwischen Fan und Niederdruckturbine, was die Stückzahlnachfrage bei Neulieferungen und Ersatzteilpools steigert. Da die Schmalrumpfproduktion auf das Vorkrisenniveau ansteigt, erhält der Markt für Flugzeuggetriebe einen zuverlässigen Nachfragesog in OEM- und Aftermarket-Kanälen.

Wachsender globaler Auftragsrückstand in der Flugzeugproduktion

Boeing und Airbus verfügen zusammen über Auftragsrückstände von mehr als 14.800 Flugzeugen, was bei den aktuellen Produktionsraten einer geplanten Produktionszeit von nahezu 13 Jahren entspricht. Eine solche strukturelle Auftragstiefe schützt Getriebezulieferer vor kurzfristiger Verkehrsvolatilität und ermöglicht eine mehrjährige Kapitalplanung. Die Triebwerksauswahl im Auftragsbestand bevorzugt überwiegend Getriebeturbofan- oder Open-Fan-Konzepte, wodurch Untersetzungsgetriebe über das Jahrzehnt hinweg zur Standardausrüstung bleiben. Nachhaltige Produktionsslots stützen erhebliche Erstausrüstungsvolumina für Betätigungs-, Heckrotor- und Hilfsgetriebe. Die durch diesen Auftragsrückstand geschaffene Planungssicherheit ermöglicht es Liefernetzwerken, in neue Fertigungslinien zu investieren, Wärmebehandlungsoperationen zu automatisieren und additive Prozesse zu qualifizieren, die den Durchsatz steigern, ohne die Lufttüchtigkeit zu beeinträchtigen.

Verlagerung hin zu leichten, kraftstoffeffizienten Antriebskomponenten

Fortschrittliche Titanlegierungen, einsatzgehärtete Stähle und selektiv-lasergeschmolzene Gitterstrukturen ersetzen herkömmliche Gussteile, um die rotierende Masse zu reduzieren und die Wärmepfade zu verbessern. Boeings B787-Programm verdeutlichte, wie eine 20-prozentige Reduzierung des Strukturgewichts zu zweistelligen Kraftstoffeinsparungen führen kann, was ähnliche Initiativen in Antriebssubsystemen beflügelt. Getriebe integrieren nun dünnwandige Gehäuse, topologieoptimierte Lagerträger und konforme Ölkanäle, um Kilogramm einzusparen und gleichzeitig höhere Drehmomente aufrechtzuerhalten. Safran Transmission Systems bestätigt, dass additiv gefertigte Stern-Planeten-Träger nach dem Bestehen statischer Festigkeitsprüfungen in Flugtests eintreten. Diese gewichtsorientierten Designs entsprechen den CO₂-Reduktionsverpflichtungen der Fluggesellschaften und unterstützen die Ausrichtung des Marktes für Flugzeuggetriebe auf ganzheitliche Effizienz.

Fortschritte in der additiven Fertigung bei hochdrehmomentigen Zahnrädern

Pulverbettfusion und gerichtete Energiedeposition ermöglichen Zahnradgeometrien, die einst als nicht zerspanbar galten. Beehive Industries berichtet von Kostensenkungen von nahezu 50 % bei kleinen Heißabschnitts-Zahnrädern, die aus hochfesten Stählen gedruckt werden.[2]Quelle: Beehive Industries, "Kleinmotoren durch additive Fertigung hergestellt," additivemanufacturing.media Parallel dazu zeigen Forschungen zu In-situ-Impulsstromtechniken eine verbesserte Kornverfeinerung, die die Ermüdungslebensdauer in AISI-9310-Zahnradstahl erhöht, einer Standardlegierung für Luftfahrtantriebe. Diese Durchbrüche beschleunigen die Prototypenentwicklung und vereinfachen die Teilekonsolidierung, was dem Markt für Flugzeuggetriebe hilft, Durchlaufzeiten zu verkürzen und gleichzeitig strenge metallurgische Integrität aufrechtzuerhalten.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Entwicklungs- und Zertifizierungskosten | -1.4% | Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Zuverlässigkeitsprobleme bei Getrieben im Betrieb, die zu Flottenstilllegungen führen | -1.1% | Regionen mit großen GTF-Flotten | Kurzfristig (≤ 2 Jahre) |

| Versorgungsengpässe bei Legierungsstählen in Luftfahrtqualität | -0.8% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Wärmemanagementgrenzen bei Hochleistungsgetrieben der nächsten Generation | -0.6% | Globale Programme der nächsten Generation | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Entwicklungs- und Zertifizierungskosten

Zulassungsverfahren in der Zivilluftfahrt dauern häufig mehr als 5 Jahre und können für ein neu entwickeltes Getriebe über 100 Millionen USD kosten, was die Liquiditätszyklen mittelständischer Innovatoren strapaziert. Digitale Zwillingsmethoden und simulationsgestützte Verifikation reduzieren Wind-Kanal- und Prüfstandsstunden, dennoch müssen Antragsteller Materialien, Schmierung und Fehlermodusanalysen unter FAA- und EASA-Aufsicht validieren. Die finanzielle Hürde tendiert dazu, etablierte Zulieferer mit zertifizierten Produktfamilien und ausgereiften Qualitätssystemen zu begünstigen.

Zuverlässigkeitsprobleme bei Getrieben im Betrieb, die zu Flottenstilllegungen führen

Die Kontamination von Pulvermetallscheiben in bestimmten PW1100G-Baugruppen zwang Pratt & Whitney, mehr als 1.200 Triebwerke zurückzurufen, was im Jahr 2025 weltweit rund 350 Flugzeuge am Boden hielt und bei betroffenen Betreibern zu durchschnittlichen Außerbetriebnahmezeiten von 360 Tagen führte.[3]Quelle: FlightGlobal Newsroom, "JetBlues GTF-Triebwerke durchschnittlich 360 Tage außer Betrieb," flightglobal.com Obwohl die Grundursachen auf Turbinenscheiben zurückzuführen waren, assoziierte die öffentliche Wahrnehmung das Ereignis mit dem breiteren GTF-Getriebe, was Fluggesellschaften dazu veranlasste, fortschrittliche Antriebsstrangdesigns genauer zu prüfen, und möglicherweise die Nachrüstungsbereitschaft verlangsamt, bis Haltbarkeitsverbesserungen in Betrieb sind.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Getriebetyp: Untersetzungssysteme treiben Effizienz voran

Untersetzungsgetriebe machten im Jahr 2024 42,50 % des Umsatzes aus und unterstreichen damit ihre zentrale Rolle in den Getriebeturbofan-Antriebspaketen der Branchenriesen Airbus, Boeing und COMAC. Dieser Trend verdeutlicht die zunehmende Bedeutung von Drehzahlreduzierungsstufen in neuen Schmalrumpf-Antriebsaggregaten, angetrieben durch strenge Kraftstoffeffizienzvorschriften. Da das Segment parallel zur Gesamtproduktion von OEM-Schmalrumpfflugzeugen wachsen soll, kann es zusätzlich von den aufkommenden Open-Fan-Architekturen profitieren. Heckrotorgetriebe verzeichnen den steilsten Anstieg mit einer beeindruckenden CAGR von 8,77 %, angetrieben durch Erneuerungen bei Schwerlast- und Offshore-Hubschraubern. Sikorskys Phase-IV-S-92-Hauptgetriebe, das für den Betrieb weitere 30 Minuten nach Öldruckverlust ausgelegt ist, veranschaulicht die zuverlässigkeitsorientierte Designphilosophie, die bei Betreibern tief verankert ist.

Über alle Getriebeklassen hinweg setzen Zulieferer auf topologieoptimierte Gehäuse, additiv gefertigte Planetenträger und mittels Hochgeschwindigkeits-Sauerstoff-Brennstoff (HVOF)-Verfahren beschichtete Zahnflanken, die die Verschleißlebensdauer verlängern. Nebenaggregatgetriebe werden auf modulare Layouts umgestellt, die die Wartung vereinfachen und Kosten senken, während Hilfstriebwerkgetriebe integrierte Anlasser übernehmen, um die Teileanzahl zu reduzieren. Entwickler untersuchen Verbundplanetensätze, die Übersetzungsverhältnisse über 20:1 ohne übermäßigen Lärm oder Vibrationen ermöglichen, da elektrifizierte Antriebe wachsen, was eine zukünftige Angrenzung für etablierte Untersetzungsgetriebespezialisten signalisiert.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Flugzeugtyp: Dominanz von Starrflügelflugzeugen bei gleichzeitiger Beschleunigung durch unbemannte Luftfahrzeuge

Im Jahr 2024 dominierten Starrflügelprogramme den Markt mit einem Anteil von 67,87 % der Nachfrage. Ihre etablierte Präsenz, regelmäßige Flugzyklen und führende Position in globalen Auftragsrückständen sichern konsistente Aftermarket-Volumina. Unbemannte Luftfahrzeuge hingegen sind auf dem Weg, bis 2030 mit einer CAGR von 10,45 % zu wachsen, gestützt durch Verteidigungs-ISR-Budgets und aufkommende Logistikdrohnenkorridore. Diese Flugzeugzellen nutzen kompakte, hochzyklische Getriebe, die typischerweise mit Verbundgehäusen und trockenfilmgeschmierten Stirnradsätzen gefertigt werden, und schaffen damit eine einzigartige Designnische für spezialisierte Zulieferer.

Großraumjets bilden eine reife, aber lukrative Nische, in der jedes Ersatz-Niederdruckturbinen- oder Transfergetriebe aufgrund des hohen Nickellegierungsgehalts und der Überholungskomplexität Premiumpreise erzielt. Regionalflugzeuge und Geschäftsreiseflugzeuge übernehmen verkleinerte GTF-Derivate und importieren damit untersetzungsgetriebene Wertversprechen. Drehflügler bleiben ein stetiger Nutzer von Drehmomentaufteilungs- und Kegelradgetriebe-Layouts, die plötzliche Lastspitzen während der Autorotation bewältigen müssen, was Metallurgen dazu veranlasst, Aufkohlungstiefen und Kugelstrahlregime für Rissbeständigkeit über lange Überholungsintervalle zu verfeinern.

Nach Anwendung: Triebwerkssysteme führen die Integration an

Im Jahr 2024 entfielen auf triebwerksgebundene Antriebe ein erheblicher Anteil von 66,14 % des Umsatzes. Diese Dominanz unterstreicht die Verlagerung der Branche hin zu Hochbypass-Turbofans, bei denen das Untersetzungsgetriebe eine zentrale Rolle bei der Harmonisierung der Niedergeschwindigkeits-Fan-Aerodynamik mit der Turbineneffizienz spielt. Triebwerksgebundene Antriebe führen den Markt weiterhin an, da jedes aufkommende Antriebskonzept – von Open-Fan-Demonstratoren bis hin zu 1-MW-Turbogeneratoren – auf maßgeschneiderte Untersetzungsstufen angewiesen ist.

Flugzeugzelleninstallationen gewinnen mit einer CAGR von 8,10 % an Dynamik, da stärker elektrifizierte Architekturen elektromechanische Aktuatoren in Klappen, Spoiler und Fahrwerksklappen integrieren. Diese Verlagerung erhöht die Gesamtzahl der Getriebe pro Flugzeugzelle und begünstigt modulare Designs, die standardisierte Lagerpatronen teilen. Hilfstriebwerkgetriebe legen weiterhin Wert auf Kaltstartuverlässigkeit und einfache Linienaustauschbarkeit, insbesondere für Geschäftsreiseflugzeuge, die von abgelegenen Pisten aus operieren. Über alle Kategorien hinweg werden integrierte Ölzustandsüberwachungschips zur Standardausrüstung, die Echtzeit-Viskositäts- und Metallpartikel-Daten an Predictive-Maintenance-Dashboards zurückliefern.

Nach Einbauart: Erstausrüstungsführerschaft mit Nachrüstungsdynamik

Erstausrüstungskanäle absorbierten im Jahr 2024 73,45 % des Umsatzes, da jede neue Flugzeugzelle vor dem Verlassen der Endmontagelinie eine vollständige Getriebeausstattung benötigt. Die Nachrüstungsaktivität ist zwar kleiner, wächst aber mit einer CAGR von 9,20 % schneller, indem sie schwere Wartungsbesuche nutzt, bei denen Fluggesellschaften kraftstoffsparende oder haltbarkeitssteigernde Upgrades vornehmen. Module, die für den direkten Austausch konzipiert sind, minimieren die Flugzeugausfallzeit und machen Nachrüstungspfade für ältere A320ceo- und B737NG-Flotten attraktiv, die vor der Ausmusterung schrittweise Einsparungen anstreben.

Aus Zuliefererperspektive liefern Erstausrüstungsprogramme vorhersehbare Volumina, erfordern aber lange Zertifizierungsvorlaufzeiten und strenge Garantieverpflichtungen. Nachrüstkits hingegen erzielen höhere Margen und ermöglichen maßgeschneiderte Service-Bulletin-Pakete, wenn auch mit unregelmäßigerer Nachfrage. Anbieter, die standardisierte Kernzahnradsätze entwickeln, die für beide Kanäle adaptierbar sind, werden am besten positioniert sein, um vollständige Lebenszyklusumsatzströme zu erschließen und gleichzeitig die Lagerhaltung zu vereinfachen.

Geografische Analyse

Nordamerika hielt im Jahr 2024 37,80 % des globalen Umsatzes, gestützt durch urbanisierungsbedingte Passagiernachfrage und erhebliche Verteidigungsbudgets, die über Boeing-Drehflügler und Lockheed-Martin-Plattformen fließen. Die USA beherbergen zudem Pratt & Whitneys GTF-Überholungsnetzwerk und die Nebenaggregatgetriebe-Montagelinien von Triumph Group, was die Aftermarket-Bindung stärkt. Ergänzende Musterzulassungen auf der Grundlage genehmigter Modelllisten beschleunigen die Nachrüstungsbereitschaft und verschaffen lokalen MRO-Betrieben einen Vorsprung beim Einsatz additiv gefertigter Ersatzteile.

Der asiatisch-pazifische Raum weist mit einer CAGR von 8,97 % die schnellste Expansion auf, da einheimische Programme eine vertikale Lieferkettenautonomie anstreben. COMACsC919 nahm 2024 den Erstbetrieb auf und verlässt sich nun auf inländische Fabriken für Zweitquellen-Getriebegehäuse, eine Verlagerung, die durch die Regierungspolitik gefördert wird. Indien plant 12 Milliarden USD in Flughafeninfrastruktur, um Schmalrumpf- und Regionalflugzeugbestellungen zu steigern, und seine Luft- und Raumfahrt-Offset-Regeln drängen ausländische Hauptauftragnehmer zur Co-Investition in Zahnradbearbeitungszentren. Japanische Konzerne leiten weiterhin Verteidigungsausgaben in fortschrittliche Antriebs-F&E, während koreanische Hubschrauberprogramme eine stetige Nachfrage nach Drehmomentaufteilungs-Hauptgetriebetechnologie erzeugen.

Europa unterhält ein technologiereiches Ökosystem, das von Airbus, Safran Transmission Systems, MTU Aero Engines und Rolls-Royce getragen wird. Die Region setzt auf Nachhaltigkeit und kanalisiert EU-Mittel in wasserstoffbereite und hybrid-elektrische Demonstratoren, die auf Hochübersetzungs-Planetengetriebe angewiesen sind. Deutschlands Cluster von Präzisionsschmiedebetrieben und Frankreichs Zentren für additive Fertigung liefern Material- und Prozessinnovationen, die den breiteren Markt für Flugzeuggetriebe bereichern. Kleinere Regionen wie der Nahe Osten, Südamerika und Afrika stellen aufkommende Wachstumsfronten dar, insbesondere für schwere Hubschrauberwartung und Nutzfahrzeug-Nachrüstungen. Der Mangel an einheimischer Fertigung dämpft jedoch die kurzfristigen Marktanteilsgewinne.

Wettbewerbslandschaft

Der Markt für Flugzeuggetriebe weist eine moderate Konsolidierung auf, wobei die fünf größten Zulieferer schätzungsweise 68 % des Umsatzes kontrollieren. Safran Transmission Systems hält einen Anteil von 30 % an Hauptlinien-Handelsflugzeuggetrieben und investiert weiterhin in Laser-Pulverbettfusion für Spiralkegelräder, wodurch die Rohstoffausschussraten um 25 % gesenkt werden. RTX nutzt seine vertikal integrierte GTF-Architektur und stimmt Getriebe-, Fan- und Turbinen-Upgrades aufeinander ab, um kumulative Haltbarkeitsgewinne von 10 % im Advantage-Block-Standard zu erzielen. Rolls-Royce investiert 1,25 Milliarden USD in Lebenszyklus-Upgrades der Trent-Familie und hat einen Schmalrumpf-UltraFan-Demonstrator gestartet, der auf eine 10-prozentige Effizienzverbesserung gegenüber zeitgenössischen Breitkern-Triebwerken abzielt.

Neue Marktteilnehmer spezialisieren sich auf hybrid-elektrische Architekturen oder Antriebe für unbemannte Luftfahrzeuge. GE Aerospace und Airbus haben die erste Phase einer Studie zu Hubschrauberantrieben der nächsten Generation abgeschlossen, die auf modulare Getriebe für Open-Rotor-Layouts abzielt. RENK Group, traditionell ein führender Anbieter von Landfahrzeuggetrieben, hat nahezu 500 Millionen EUR (584,89 Millionen USD) für Kapazitäts- und F&E-Investitionen eingeplant, um von den steigenden Verteidigungsbudgets für Schwerlastflugzeuge und Kettenfahrzeuge zu profitieren. Gleichzeitig arbeiten auf additive Fertigung spezialisierte Nischenzulieferer an Schnelllieferungs-Ersatzteilnischen, wie Avio Aeros Getriebewellen-HVOF-Reparaturzelle zeigt, die die Durchlaufzeit von 30 Tagen auf eine Woche verkürzte.

Der strategische Wettbewerb konzentriert sich auf die Beherrschung von Hochtemperatur-Materialsystemen, digitalen Zwillings-Zertifizierungsworkflows und HUMS-fähigen Serviceangeboten. Zulieferer mit starken Bilanzen und globalen MRO-Präsenzen können mehrjährige Entwicklungen finanzieren und gleichzeitig weltweite Asset-Verfügbarkeit garantieren – ein entscheidender Vorteil, da Flottenmanager Zuverlässigkeitsverträge statt eigenständiger Hardware fordern.

Marktführer in der Flugzeuggetriebebranche

Rolls-Royce plc

Safran SA

RTX Corporation

GE Avio S.r.l.

Liebherr-International Deutschland GmbH (Liebherr Group)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: XTI Aerospace, Inc. wählte Triumph Geared Solutions, Formsprag Clutch und Kamatics Corporation aus, um das Antriebsstrangsystem für sein innovatives TriFan 600 xVTOL-Flugzeug zu entwerfen, zu entwickeln und herzustellen.

- Juli 2024: Das Geschäftsbereich Geared Solutions von Triumph Group sicherte sich einen Vertrag von GE Aerospace zur Lieferung des Nebenaggregatgetriebes für das F404-Triebwerk. Das Getriebe könnte Plattformen wie den Boeing T7-A Red Hawk unterstützen.

Berichtsumfang des globalen Marktes für Flugzeuggetriebe

| Untersetzungsgetriebe (RGB) |

| Nebenaggregatgetriebe (AGB) |

| Betätigungsgetriebe |

| Heckrotorgetriebe |

| Hilfstriebwerk (APU) |

| Starrflügelflugzeuge | Zivilluftfahrt | Schmalrumpfflugzeuge |

| Großraumflugzeuge | ||

| Regionalflugzeuge | ||

| Geschäftsreiseflugzeuge | ||

| Kolben- und Turboprop-Flugzeuge | ||

| Militärluftfahrt | Kampfflugzeuge | |

| Transportflugzeuge | ||

| Spezialauftrag-Flugzeuge | ||

| Drehflügler | Zivile Hubschrauber | |

| Militärhubschrauber | ||

| Unbemannte Luftfahrzeuge (UAV) | ||

| Triebwerk |

| Flugzeugzelle |

| Hilfstriebwerk (APU) |

| Erstausrüstung |

| Nachrüstung |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Vereinigtes Königreich | |

| Frankreich | ||

| Deutschland | ||

| Italien | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Südamerika | Brasilien | |

| Übriges Südamerika | ||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Übriges Afrika | ||

| Nach Getriebetyp | Untersetzungsgetriebe (RGB) | ||

| Nebenaggregatgetriebe (AGB) | |||

| Betätigungsgetriebe | |||

| Heckrotorgetriebe | |||

| Hilfstriebwerk (APU) | |||

| Nach Flugzeugtyp | Starrflügelflugzeuge | Zivilluftfahrt | Schmalrumpfflugzeuge |

| Großraumflugzeuge | |||

| Regionalflugzeuge | |||

| Geschäftsreiseflugzeuge | |||

| Kolben- und Turboprop-Flugzeuge | |||

| Militärluftfahrt | Kampfflugzeuge | ||

| Transportflugzeuge | |||

| Spezialauftrag-Flugzeuge | |||

| Drehflügler | Zivile Hubschrauber | ||

| Militärhubschrauber | |||

| Unbemannte Luftfahrzeuge (UAV) | |||

| Nach Anwendung | Triebwerk | ||

| Flugzeugzelle | |||

| Hilfstriebwerk (APU) | |||

| Nach Einbauart | Erstausrüstung | ||

| Nachrüstung | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Vereinigtes Königreich | ||

| Frankreich | |||

| Deutschland | |||

| Italien | |||

| Russland | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| Australien | |||

| Übriger asiatisch-pazifischer Raum | |||

| Südamerika | Brasilien | ||

| Übriges Südamerika | |||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Flugzeuggetriebe?

Die Marktgröße für Flugzeuggetriebe beträgt im Jahr 2025 3,14 Milliarden USD und soll bis 2030 auf 4,45 Milliarden USD anwachsen, was einer CAGR von 7,22 % entspricht.

Welcher Getriebetyp erzielt den höchsten Umsatz?

Untersetzungsgetriebe dominieren und machen 42,5 % des Umsatzes im Jahr 2024 aus, dank ihrer zentralen Rolle im Getriebeturbofan-Antrieb.

Welche Region wächst am schnellsten?

Der asiatisch-pazifische Raum soll bis 2030 mit einer CAGR von 8,97 % wachsen, angetrieben durch einheimische Flugzeugprogramme in China und Indien.

Wie verbessern Fluggesellschaften die Getriebezuverlässigkeit?

Betreiber setzen zustandsbasierte Überwachungssysteme ein, die Vibration, Temperatur und Ölverunreinigungen verfolgen, um den Wartungsbedarf vorherzusagen und ungeplante Ausbaumaßnahmen zu reduzieren.

Welche Auswirkungen haben Hybrid-Elektro-Flugzeuge auf die Getriebeanfrage?

Hybrid-Elektro-Konzepte erfordern Hochübersetzungs-Leichtbau-Untersetzungsgetriebe zur Kopplung von Elektromotoren und Propellern, was einen neuen Wachstumspfad für spezialisierte Zulieferer schafft.

Seite zuletzt aktualisiert am: