Marktgröße und Marktanteil für Raketenantriebssysteme

Marktübersicht

| Studienzeitraum | 2019 - 2031 |

|---|---|

| Marktgröße (2026) | 7.48 Milliarden US-Dollar |

| Marktgröße (2031) | 10.37 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.76% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Raketenantriebssysteme von Mordor Intelligence

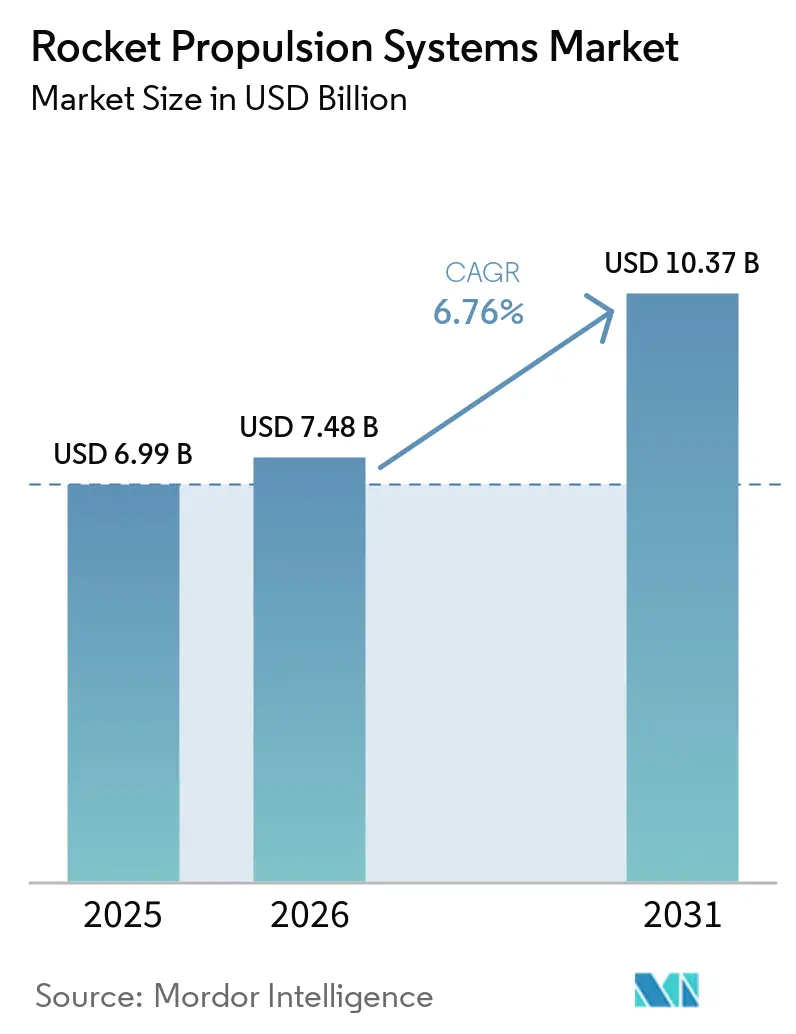

Die Marktgröße für Raketenantriebssysteme wird voraussichtlich von 6,99 Milliarden USD im Jahr 2025 auf 7,48 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 6,76 % über 2026–2031 einen Wert von 10,37 Milliarden USD erreichen. Die Dynamik wird geprägt durch wiederverwendbare Trägerraketen, die die Stückkosten strukturell senken, durch die Bereitstellung von Großkonstellationen mit hoher Kadenz, die den Antrieb in die Serienproduktion zieht, sowie durch additive Fertigung, die Entwicklungszyklen und -kosten verkürzt. Staatliche Budgets für die Erforschung des tiefen Weltraums und nationale Sicherheitsstarts verankern eine mehrjährige Nachfrage nach großen Flüssigstufen, Feststoffraketenmotoren und fortschrittlichen luftatmenden Antrieben. Die Kapazität wird auf der Grundlage fester Aufträge für Konstellationsstarts und einer wachsenden Pipeline von Verteidigungsprogrammen, einschließlich Hyperschallsystemen, ausgebaut. Diese Dynamiken positionieren den Markt für Raketenantriebssysteme so, dass er von Kostendeflation, schnellerer Iteration und einer breiteren Finanzierungsbasis bei zivilen und Verteidigungskunden profitiert.

Wichtigste Erkenntnisse des Berichts

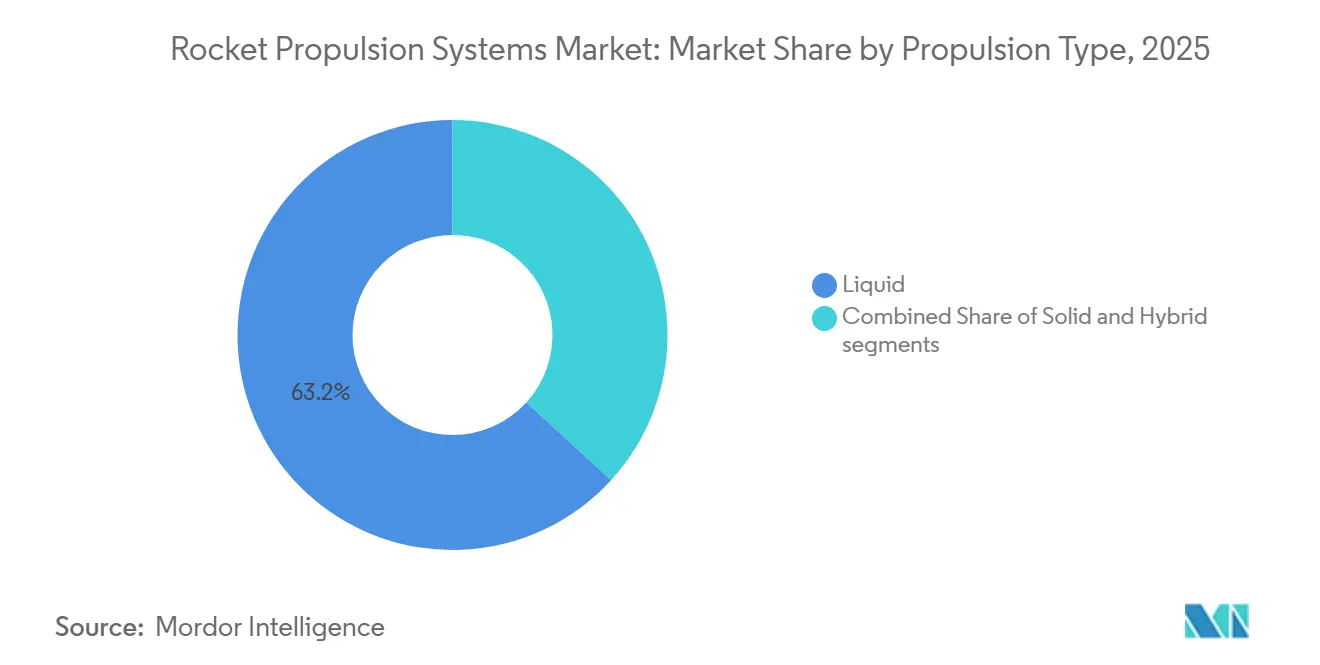

- Nach Antriebstyp führte Flüssigantrieb mit einem Anteil von 63,22 % im Jahr 2025, während Hybridantrieb im Zeitraum 2026–2031 voraussichtlich mit einer CAGR von 8,91 % wachsen wird.

- Nach Endnutzer entfielen auf Zivil und Kommerziell im Jahr 2025 ein Anteil von 58,95 %, während Militär und Regierung im Zeitraum 2026–2031 voraussichtlich mit einer CAGR von 7,86 % wachsen werden.

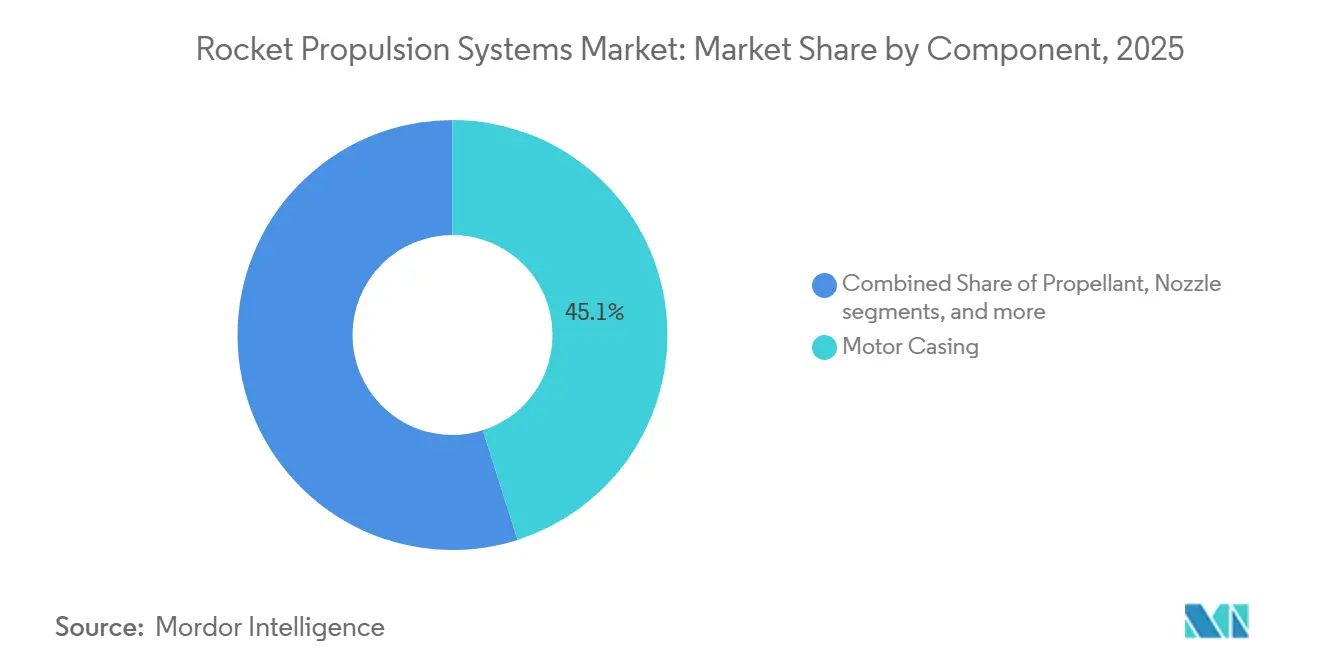

- Nach Komponente hielten Motorgehäuse im Jahr 2025 einen Anteil von 45,1 %, während Treibstoffe im Zeitraum 2026–2031 voraussichtlich mit einer CAGR von 7,62 % wachsen werden.

- Nach Typ beherrschten Raketenmotoren im Jahr 2025 einen Anteil von 58,88 %, während Raketentriebwerke im Zeitraum 2026–2031 voraussichtlich mit einer CAGR von 8,05 % wachsen werden.

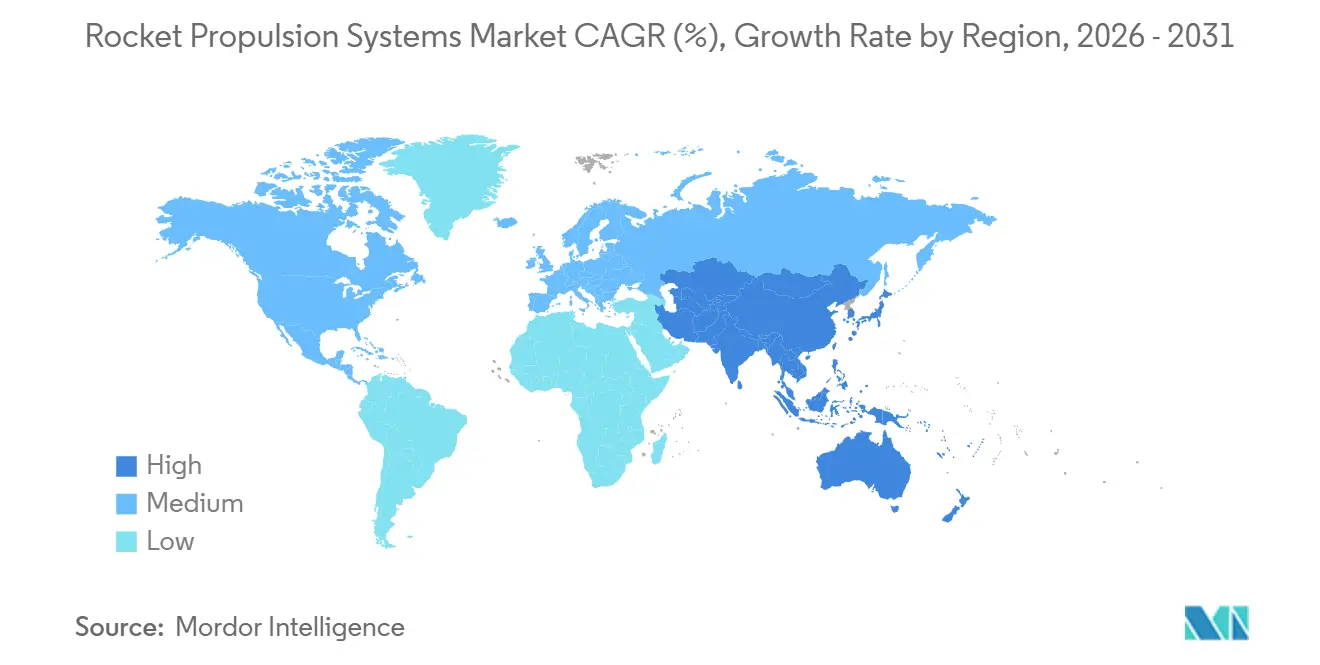

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 38,55 %, während der Asien-Pazifik-Raum im Zeitraum 2026–2031 voraussichtlich mit einer CAGR von 8,01 % wachsen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Raketenantriebssysteme

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Schnelle Bereitstellung von Kleinsatelliten und Megakonstellationen | +2.1% | Global, konzentriert in Nordamerika und Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Wirtschaftlichkeit wiederverwendbarer Trägerraketen | +1.8% | Global, angeführt von Nordamerika (SpaceX, Blue Origin) und Asien-Pazifik (Chinas CAS Space) | Mittelfristig (2–4 Jahre) |

| Staatliche Finanzierungsspitze für Tiefraumforschung und Mondmissionen | +1.5% | Nordamerika, Europa, Asien-Pazifik (Indien, Japan) | Mittelfristig (2–4 Jahre) |

| Wettlauf um Hyperschallwaffen-Antriebe | +0.9% | Nordamerika, Asien-Pazifik (China), Europa | Langfristig (≥ 4 Jahre) |

| Kostendurchbrüche in der additiven Fertigung | +0.7% | Global, mit früher Einführung in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Einführung von Methalox und umweltfreundlichen Treibstoffen | +0.6% | Nordamerika (SpaceX, Blue Origin), Europa (ArianeGroup), Asien-Pazifik (LandSpace) | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wirtschaftlichkeit wiederverwendbarer Trägerraketen: Kompression der Grenzkosten beschleunigt die kommerzielle Bereitstellung

Wiederverwendbarkeit verlagert den Markt für Raketenantriebssysteme von maßgefertigten Chargen hin zu wiederholbaren, fluglinienähnlichen Betriebsabläufen. Die hohe Startkadenz der Falcon 9 hat den betrieblichen Wert der Erstufenrückgewinnung unter Beweis gestellt. Gleichzeitig etablierte die erste Boosterlandung von New Glenn im November 2025 eine zweite wiederverwendbare Plattform der Orbitalklasse und legte den Grundstein für Mehrfacheinsatz-Rückgewinnungszyklen.[1]Blue Origin Team, "New Glenn," Blue Origin, blueorigin.com Rentabilität konzentriert sich nun auf eine nachhaltige Startkadenz, optimierte Aufbereitung und vertikale Integration über Triebwerke, Tanks und Avionik hinweg. Dieses Konzept weitet sich aus, da Herausforderer im mittleren Nutzlastbereich wiederverwendbare Systeme vorbereiten, um im Zeitfenster Mitte 2026 um Rideshare- und dedizierte Konstellationsmissionen zu konkurrieren. Das Ergebnis ist eine strukturelle Kompression der Grenzkosten pro Kilogramm für kommerzielle Missionen und ein größerer adressierbarer Markt für Satellitenbetreiber. Diese Verschiebungen verstärken einen mehrjährigen Nachfragezyklus für Triebwerke und Stufenhardware der Wiederverwendungsklasse im Markt für Raketenantriebssysteme.

Schnelle Bereitstellung von Kleinsatelliten und Megakonstellationen: Startnachfrage übersteigt die Versorgungskapazität

Hochdurchsatz-Konstellationen verlagern die Antriebsfertigung in Richtung automobiltypischer Taktzeiten. SpaceX führte im Jahr 2025 über 122 Falcon-9-Missionen durch und brachte mehr als 3.100 Starlink-Satelliten in die Umlaufbahn, was den Produktionsfußabdruck für Triebwerke und Tanks bis 2026 weiter ausweitete. Amazon meldete bis Februar 2026 212 Kuiper-Satelliten in der Umlaufbahn und liegt im Zeitplan zur Erreichung der Ziele für Mitte 2026, gestützt durch einen diversifizierten Startplan bei mehreren Startanbietern.[2]Amazon Staff, "Project Kuiper satellite and rocket launch progress updates," Amazon, aboutamazon.com OneWeb erweiterte seine Bestellungen bei Airbus um 440 Satelliten, sicherte damit die Produktion bis Ende 2026 und fügte digitale Kanalisierer hinzu, die die Komplexität der Bordverarbeitung für antriebsnahe Energie- und Thermalsysteme erhöhen. China reichte beim ITU Unterlagen für eine Konstellation von rund 200.000 Satelliten ein, was bei vollständiger Umsetzung die Triebwerks- und Treibstofflogistik weiter belasten würde. Branchenanalysen erwarten, dass nicht-geostationäre Konstellationen nach 2026 weit über 95 % der Satellitenkommunikationskapazität ausmachen werden, was höhere Volumina an Triebwerken, Turbomaschinen und Treibstoffen im Markt für Raketenantriebssysteme antreibt.

Staatliche Finanzierungsspitze für Tiefraumforschung und Mondmissionen: Artemis und nationaler Prestige treiben Antriebsinvestitionen an

Öffentliche Haushalte finanzieren Schwerlasttriebwerke, Mondlandesysteme und cislunar-Logistik über das gesamte Jahrzehnt. NASAs Haushaltsentwurf für das Geschäftsjahr 2025 umfasst 7,6 Milliarden USD für die Tiefraumforschung, mit wesentlichen Positionen für das Space Launch System und das Human Landing System. Gleichzeitig deuten Vertragsvergaben auf anhaltende Ausgaben für Antriebsintegration und -tests hin. Ergänzende US-Mittel Mitte 2025 sicherten Artemis-Elemente wie das Lunar Gateway und Folgelose des SLS und verlängerten die Produktionslaufzeiten für RS-25-Derivate und Oberstufentriebwerke bis zum nächsten Missionspaket. Die ESA-Mitgliedstaaten verpflichteten sich beim Ministerrat im November 2025 zu 22,3 Milliarden EUR (26,13 Milliarden USD), darunter 2,98 Milliarden EUR (3,49 Milliarden USD) für die bemannte und robotische Erkundung, was europäische Triebwerks- und Stufenarbeiten an aktuellen und nächsten Fahrzeuggenerationen aufrechterhält. Indiens Zuweisung für das Geschäftsjahr 2026 an das Raumfahrtministerium unterstützt die Vorbereitung bemannter Flüge und einen Fahrplan für Trägerraketen der nächsten Generation, was auf anhaltende Antriebsinvestitionen in Asien hindeutet. Diese Verpflichtungen sichern mehrjährige Testprogramme und Produktionsslots, die Lieferanten von Turbopumpen, Ventilen, Tanks und Kryogenik im Markt für Raketenantriebssysteme durchlaufen.

Wettlauf um Hyperschallwaffen-Antriebe: Strategischer Wettbewerb hebt Scramjets und Feststoffraketenmotoren hervor

Der Übergang von Prototypen zur frühen Indienststellung zieht den Hyperschallantrieb in eine höhere Serienproduktion. Das US-Heer brachte seine Langstrecken-Hyperschallwaffe nach Lösung von Integrationsproblemen der Erstindienststellung näher, und der Conventional Prompt Strike der Marine absolvierte im Mai 2025 einen wichtigen Kaltgas-Start auf dem Weg zu Plattformbereitstellungen. Programmüberprüfungen wiesen auf Terminrisiken für das Marschflugkörperprogramm der Luftwaffe bis 2027 hin, doch Finanzierung und Tests wurden fortgesetzt, was den Druck auf Antriebslieferanten zur Steigerung des Durchsatzes aufrechterhält. Im Januar 2026 investierte das Pentagon 1 Milliarde USD in das Feststoffraketen-Motorengeschäft von L3Harris und bereitete damit eine Ausgliederung vor, die auf eine höhere Produktion für Abfangraketen und Angriffssysteme abzielt. Die gleichzeitige Technologiereifung setzte sich fort, als Lockheed Martin und GE Aerospace Anfang 2026 ein rotierendes Detonationsramjet-Triebwerk testeten, mit dem Ziel, die Reichweite zu erhöhen und die Kraftstoffeffizienz bei Geschwindigkeiten über Mach 5 zu verbessern. Diese Verschiebungen stärken die Verbindung zwischen Scramjet-Entwicklung, Feststoffmotorkapazität und Testinfrastruktur und halten die Nachfrage im Markt für Raketenantriebssysteme aufrecht.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Engpässe in der kryogenen Lieferkette | -0.8% | Global, akut in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Strenge Exportkontrollregime (ITAR, MTCR) | -0.6% | Global, am restriktivsten in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Rohstoffmangel bei Feststofftreibstoffen | -0.5% | Global, betrifft nordamerikanische Verteidigungsunternehmen | Kurzfristig (≤ 2 Jahre) |

| Infrastrukturbeschränkungen in aufstrebenden Raumfahrtnationen | -0.4% | Afrika, Naher Osten, Südamerika (außer Brasilien) | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Engpässe in der kryogenen Lieferkette: LOX- und Methan-Infrastruktur hinkt hochfrequenten Startplänen hinterher

Hochfrequente Betriebsabläufe erfordern eine belastbare kryogene Versorgung, Vor-Ort-Verflüssigung und stabile Pipeline-Logistik. SpaceX begann 2025 mit dem Bau einer Luftzerlegungsanlage in Starbase, um flüssigen Sauerstoff und Stickstoff vor Ort zu produzieren – ein Schritt, der die Starship-Kadenz unterstützen und den Druck auf regionale Rohstoffmärkte verringern soll. Das kryogene Management im Orbit bleibt eine technische Hürde, da Normen und Qualifizierungsverfahren für die Langzeitspeicherung und -übertragung in extremen thermischen Umgebungen noch reifen. Das Fehlen von eingesetzten orbitalen Depots erhöht die Komplexität von Betankungssequenzen und erhöht die Empfindlichkeit gegenüber Verdampfungsverlusten und Terminplanung. Kältetaugliche Avionik und Energiesysteme für extreme Temperaturschwankungen auf dem Mond erfordern ebenfalls weitere Entwicklung und Missionsvalidierung vor einer breiten Einführung. Diese Einschränkungen können die Auslastung selbst dann begrenzen, wenn Triebwerke und Zellen bereit sind, was den kurzfristigen Durchsatz im Markt für Raketenantriebssysteme belastet.

Strenge Exportkontrollregime: ITAR- und MTCR-Beschränkungen fragmentieren den globalen Antriebshandel

Kontrollregime prägen die Reichweite von Lieferanten, grenzüberschreitende Teambildung und den adressierbaren Kundenstamm für sensible Antriebstechnologien. Die nationale Sicherheits-Startvergabe in den Vereinigten Staaten unterliegt strengen Export- und Sicherheitsvorschriften, die ausländische Beteiligung einschränken und kritische Antriebsarbeiten im Inland halten. Zertifizierungshürden für neue Marktteilnehmer, einschließlich Schwerlastplattformen, verstärken diese Barrieren, bis Flugerfahrung und Programmgenehmigungen vorliegen. Exportkonformitätsanforderungen können den Dokumentationsaufwand erhöhen, Prüfzyklen verlängern und Testbeschränkungen auferlegen, was Programmzeitpläne streckt. Infolgedessen setzt sich die souveräne Antriebsentwicklung in Märkten mit nationalen Startambitionen fort, was Standards fragmentiert und die Technologiediffusion über Grenzen hinweg verlangsamt. Diese Faktoren können begrenzen, wie schnell neue Lieferanten im Markt für Raketenantriebssysteme skalieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Antriebstyp: Flüssigsysteme dominieren, Hybrid gedeiht dank Sicherheit bei bemannten Missionen

Flüssigantrieb hielt im Jahr 2025 einen Marktanteil von 63,22 % im Markt für Raketenantriebssysteme, angetrieben von Methalox-Triebwerken, die eine schnelle Wiederverwendung bei hochfrequenten Missionen unterstützen. Die Raptor-Produktion von SpaceX wurde skaliert, um Starship- und Super-Heavy-Tests zu unterstützen. Gleichzeitig treibt Blue Origins BE-4 nun Vulcan-Centaur- und New-Glenn-Operationen an, während New Glenn Rückgewinnungs- und Wiederverwendungsziele vorantreibt. Ein wachsender Anteil von Plattformen im mittleren und schweren Nutzlastbereich orientiert sich an Methan-Sauerstoff-Zyklen, um den Aufbereitungsaufwand und die Bodenwendezeiten zu reduzieren. Zivile und kommerzielle Starts bei Konstellationsbereitstellungen betonen weiterhin Flüssigtriebwerke wegen ihrer Drosselbarkeit und Neustartfähigkeiten, die für präzise Orbitaleinschüsse unerlässlich sind. Auf der Verteidigungsseite bleibt Feststoffantrieb entscheidend, wo Lagerbarkeit und Magazintiefe am wichtigsten sind. Das Zusammenspiel zwischen Flüssigsystemen für kommerzielle Starts und Feststoffmotoren für die Verteidigung schafft eine ausgewogene Nachfrage bei den Lieferanten im Markt für Raketenantriebssysteme.

Hybridantrieb ist das am schnellsten wachsende Segment mit einer CAGR von 8,91 % im Zeitraum 2026–2031, unterstützt durch Sicherheitsmerkmale und Tiefendrosselprofile, die für bemannte und Präzisionsmissionen geeignet sind. Die Marktgröße für Raketenantriebssysteme im Bereich Hybridantrieb wird voraussichtlich mit einer CAGR von 8,91 % im Zeitraum 2026–2031 wachsen, da Programme Designs validieren und auf den operativen Einsatz zusteuern. Hybridtriebwerke profitieren von einer vereinfachten Oxidatormittelhandhabung im Vergleich zu Zweikomponenten-Systemen, was Startplatzoperationen erleichtern und das Bodenrisiko reduzieren kann. Da sich Wiederverwendbarkeitsstandards über die ersten Stufen hinaus ausbreiten, bieten Hybride einen Weg für Oberstufenmanöver und Weltraumoperationen, bei denen Drosselbereich und Abschaltkontrolle entscheidend sind. Lieferanten nutzen additive Fertigung, um Entwicklungszyklen für Einspritzköpfe und Kanäle zu verkürzen und die höhere Kadenz zu unterstützen, die für Konstellationsunterstützung und Logistikmissionen erforderlich ist. Diese Fortschritte stärken die Rolle des Hybridantriebs als ergänzende Option neben Flüssig- und Feststoffsystemen im Markt für Raketenantriebssysteme.

Nach Endnutzer: Zivil und Kommerziell führend, aber Verteidigungs-CAGR übertrifft durch Hyperschallbeschaffung

Zivile und kommerzielle Kunden machten im Jahr 2025 58,95 % der Gesamtkunden aus, da die Konstellationsbereitstellung die Manifestplanung und Hardwarevolumina dominierte. SpaceX startete im Jahr 2025 mehr als 3.100 Starlink-Satelliten, während Amazons Kuiper-Programm bis Februar 2026 200 Satelliten überschritt und eine Multi-Anbieter-Startstrategie beibehielt, um Risiken zu streuen und die Kadenz zu sichern. OneWebs neue Bestellungen bei Airbus verlängerten die Produktion bis Ende 2026 mit verbesserter Nutzlastverarbeitung und hielten die Nachfrage nach antriebsnahen Strukturen und Avionik aufrecht. Der Markt für Raketenantriebssysteme profitiert, da Satellitenbetreiber vorhersehbare Preise und häufige Flüge suchen und Lieferanten belohnen, die schnelle Wendungen und hohe Zuverlässigkeit unterstützen können. Kommerzielle Verpflichtungen, kombiniert mit Missionen des öffentlichen Sektors, helfen dabei, Triebwerkslinien und Testinfrastruktur über größere Stückzahlen zu amortisieren. Diese Mischung senkt die Stückkosten und zieht neue Nutzlastklassen in die Umlaufbahn, was die zivil-kommerzielle Führungsposition im Segment stärkt.

Verteidigungs- und Regierungsanwendungen werden voraussichtlich mit einer CAGR von 7,86 % im Zeitraum 2026–2031 wachsen, da Hyperschallprogramme und Abfangraketeninventare voranschreiten und Programme von Forschung und Entwicklung in die Produktion übergehen. Die Investition des Pentagons im Januar 2026 in das Motorengeschäft von L3Harris unterstreicht die Priorität beim Aufbau von Kapazitäten für Feststoffantrieb im großen Maßstab. Parallele Fortschritte bei Hyperschall-Marschflugkörperantrieben und Schnellangriffsystemen halten die Nachfrage nach Scramjets, Boostern und Testbereichsdiensten stabil. Staatliche Erkundungsprogramme, einschließlich Artemis und Behördenwissenschaftsmissionen, diversifizieren die verteidigungslastige Nachfrage weiter und stabilisieren die Auftragsrückstände der Lieferanten. Der kombinierte Effekt ist ein steigender Boden unter verteidigungsorientierten Einnahmen im Markt für Raketenantriebssysteme.

Nach Komponente: Treibstoffe führen das Wachstum an, da Methalox Kerosin verdrängt

Motorgehäuse hielten im Jahr 2025 einen Anteil von 45,10 %, was die zentrale Rolle von Feststoffen in der Luft- und Raketenabwehr sowie als Strap-on-Booster für Schwerlastträger widerspiegelt. Große Strukturkomponenten profitieren weiterhin von Materialfortschritten und additiver Fertigung, die Masse und Teileanzahl reduzieren und gleichzeitig die Festigkeit erhalten. Treibstoffe sind die am schnellsten wachsende Komponente mit einer CAGR von 7,62 % im Zeitraum 2026–2031, da Methan-Sauerstoff RP-1-Kerosin in neuen Startsystemen verdrängt und schnellere Aufbereitungszyklen unterstützt, die die Wiederverwendung untermauern. Am Boden investieren Betreiber in Luftzerlegung und kryogene Lagerung, um die Flüssigsauerstoffversorgung zu glätten, was die lokale Verfügbarkeit für häufige Flugoperationen erhöht. Diese Verschiebungen reduzieren den Aufwand für Triebwerksverkokung und -reinigung und unterstützen schnellere Startplatzwendungen im Markt für Raketenantriebssysteme.

NASA und die Industrie arbeiten an beschleunigten Qualifizierungsmethoden für kryogenes Management und helfen dabei, Standards für die Langzeitspeicherung und Wärmekontrolle in cislunar-Umgebungen zu definieren. ADN-basierte Monopropellants wie LMP-103S bieten ein sichereres Handhabungsprofil und einen höheren dichtespezifischen Impuls als herkömmliches Hydrazin und unterstützen deren Migration in operative Flotten. Gleichzeitig verkürzt additive Fertigung die Zykluszeiten für Einspritzventile, Verteiler und Ventilkörper und strafft damit die Kopplung zwischen Komponentendurchsatz und Startkadenz. Diese Faktoren halten Treibstoffe und zugehörige Versorgungssysteme im Mittelpunkt von Leistungs- und Kostenverbesserungen im Markt für Raketenantriebssysteme.

Nach Typ: Raketenmotoren verankern die Verteidigung, Raketentriebwerke treiben kommerzielle Wiederverwendbarkeit an

Raketenmotoren hielten im Jahr 2025 einen Anteil von 58,88 %, verankert durch Verteidigungsprogramme, die Lagerbarkeit und sofortige Einsatzbereitschaft priorisieren. Das Feststoffraketen-Motorenportfolio von L3Harris unterstützt wichtige US-amerikanische Abfangraketen- und Angriffsprogramme, und die Investition im Jahr 2026 legte den Grundstein für ein dediziertes börsennotiertes Unternehmen, das sich auf diese Kategorie konzentriert. Das Antriebsportfolio von Northrop Grumman umfasst strategische Systeme und große Booster und stärkt die Zentralität von Feststoffmotoren in der Abschreckung und Raketenabwehr. Da die Nachfrage nach Abfangraketen wächst, skalieren Lieferanten die Kapazität, qualifizieren neue Linien und konsolidieren vorgelagerte Materialien. Diese Maßnahmen sollen Vorlaufzeiten verkürzen und die Lieferung für Programm-of-Record-Programme im Markt für Raketenantriebssysteme stabilisieren.

Raketentriebwerke sind der am schnellsten wachsende Typ mit einer CAGR von 8,05 % im Zeitraum 2026–2031, da Flüssigsysteme kommerzielle Starts und Tiefraumissionen dominieren. New Glenns Eintritt fügte eine zweite wiederverwendbare Plattform der Orbitalklasse hinzu und stärkte das Vertrauen in BE-4s Weg zur Mehrfachwiederverwendung. Relativity Space schloss die kritische Designüberprüfung von Terran R Ende 2024 ab und meldete erhebliche Fortschritte bei der Flugproduktion und beim Aeon-R-Triebwerkstest, mit einem ersten Start, der für Ende 2026 angestrebt wird. Wettbewerber im mittleren Nutzlastbereich zielen mit Methantriebwerken und Hochfrequenz-Fertigungsmethoden auf dedizierte Konstellationsmissionen ab. In Kombination mit Starships großem Nutzlastpotenzial halten diese Programme Flüssigtriebwerke im Mittelpunkt des Wachstums im Markt für Raketenantriebssysteme.

Geografische Analyse

Nordamerika hielt im Jahr 2025 einen Anteil von 38,55 %, verankert durch SpaceX's Rekord-Jahreskadenz und eine stetige Pipeline nationaler Sicherheitsstarts. SpaceX startete im Jahr 2025 mehr als 3.100 Starlink-Satelliten, während Falcon 9 hohe Zuverlässigkeit und schnelle Bodenwendezeiten beibehielt. New Glenn fügte Kapazität mit einer erfolgreichen Boosterlandung im November 2025 hinzu und positionierte Blue Origin für den Wettbewerb um nationale Sicherheitsstarts, vorbehaltlich Zertifizierungshürden. NASAs Haushaltszuweisungen für das Geschäftsjahr 2025 für SLS und HLS stärkten die mehrjährige Nachfrage nach Schwerlasttriebwerken und Oberstufen. Gleichzeitig legte die US Space Force einen Fünfjahresausblick für Dutzende von Missionen bei mehreren Anbietern fest. Verteidigungsinvestitionen in Hyperschallantriebskapazitäten strafften die regionale Lieferkette weiter, mit Fokus auf Motoren und fortschrittliche luftatmende Systeme. Diese Säulen sicherten Nordamerikas Führungsposition im Markt für Raketenantriebssysteme.

Asien-Pazifik ist die am schnellsten wachsende Region mit einer CAGR von 8,01 % im Zeitraum 2026–2031, angetrieben durch souveräne Startprogramme und große Konstellationspläne. China setzte die Entwicklung seiner Guowang-Konstellation fort und reichte beim ITU Unterlagen für ein System mit 200.000 Satelliten ein, was auf langfristige Lift- und Triebwerksnachfrage hindeutet. Indiens Haushalt unterstützt die Vorbereitung bemannter Flüge und Trägerraketen der nächsten Generation, einschließlich Positionen für Meilensteine bemannter Missionen und fortschrittliche Triebwerksentwicklung im Geschäftsjahr 2026. Die regionale Dynamik wird durch wachsende Beteiligung an multinationalen Erkundungsprogrammen und eine Pipeline ziviler Missionen gestärkt. Diese Trends erweitern die Lieferantenbasis und beschleunigen die Einführung von Standards im Markt für Raketenantriebssysteme.

Europa erhöhte seine Verpflichtungen, steht aber weiterhin vor Gegenwind bei der Kostenwettbewerbsfähigkeit gegenüber wiederverwendbaren US-Systemen. Die ESA-Mitgliedstaaten verpflichteten sich beim Ministerrat 2025 zu 22,3 Milliarden EUR (26,13 Milliarden USD), darunter 4,44 Milliarden EUR (5,20 Milliarden USD) für den Raumtransport, ein Signal für anhaltende Unterstützung für Triebwerks- und Stufenentwicklung.[3]ESA Communications, "ESA-Mitgliedstaaten verpflichten sich zu den größten Beiträgen beim Ministerrat," Europäische Weltraumorganisation, esa.int Industrieprogramme umfassen Methantriebwerke der nächsten Generation und Wiederverwendbarkeitskonzepte, die darauf abzielen, den Kostenabstand zu etablierten wiederverwendbaren Fahrzeugen zu schließen. Der Nahe Osten und Afrika befinden sich noch in einem früheren Stadium, mit Investitionen, die sich auf breitere Raumfahrtinfrastruktur und internationale Partnerschaften konzentrieren. Die Aktivitäten Südamerikas sind begrenzt, mit voranschreitenden Forschungsprogrammen und Testanlagen, aber weniger kurzfristigen Startslots. Insgesamt helfen Europas Resilienz und neue Triebwerksarbeitsstränge, die regionale Nachfrage im Markt für Raketenantriebssysteme zu stabilisieren.

Wettbewerbslandschaft

Der Wettbewerb ist aufgeteilt zwischen vertikal integrierten kommerziellen Startanbietern und Verteidigungsunternehmen, die sich auf Feststoffantrieb und fortschrittliche luftatmende Systeme konzentrieren. SpaceX führt weiterhin die kommerzielle Kadenz an und treibt Starship-Testkampagnen voran, die auf einer hochfrequenten Raptor-Produktion beruhen. Blue Origin schritt mit New Glenns orbitalen Startoperationen und einer erfolgreichen Boosterlandung voran und positionierte das Unternehmen für zukünftigen Wettbewerb um nationale Sicherheitsstarts, vorbehaltlich Zertifizierungshürden. Die Phase-3-Vergaben der US Space Force an mehrere Anbieter setzten eine wettbewerbsfähige Grundlage für Integration, Preisdisziplin und Zuverlässigkeit. Diese Dynamiken rahmen eine dauerhafte Rivalität zwischen den Schwerlast- und Mittellastsegmenten des Marktes für Raketenantriebssysteme.

Der Verteidigungsantrieb bleibt unter etablierten Hauptauftragnehmern konzentriert. L3Harris erhielt erhebliche Investitionen, um sein Missile-Solutions-Geschäft auszugliedern, das Feststoffraketenmotoren für wichtige US-Programme produziert, wobei das neue Unternehmen voraussichtlich Produktion und Umsatz steigern wird. Das Antriebsportfolio von Northrop Grumman umfasst strategische Systeme und große Booster und sichert langfristige Positionen auf kritischen Verteidigungsplattformen. Die Technologiereifung setzte sich fort, als Lockheed Martin und GE Aerospace Anfang 2026 ein rotierendes Detonationsramjet-Konzept für Hyperschallanwendungen testeten. Diese Schritte unterstreichen das Engagement des Verteidigungssektors für Antriebsinnovation und -kapazität im Markt für Raketenantriebssysteme.

Eine Gruppe neuer Marktteilnehmer zielt mit Methantriebwerken und additiver Fertigung als Kern auf Mittellast- und Schwerlastmöglichkeiten ab. Relativity Space schloss die kritische Designüberprüfung von Terran R ab und hat mit der flugintentionierten Produktion begonnen, wobei der Startzeitpunkt durch Triebwerkstestergebnisse und Integrationsfortschritte geleitet wird. Lieferanten verfolgen auch fortschrittliche Fertigung, um Design-zu-Test-Zeitpläne zu komprimieren, was in einigen Verteidigungsanwendungsfällen zu erheblichen Reduzierungen der Vorlaufzeiten für Antriebskomponenten führt. Diese Welle von Fähigkeiten zielt darauf ab, Kapazität mit Kosten in Einklang zu bringen und auf die Konstellationsnachfrage zu reagieren, die Zuverlässigkeit und Häufigkeit im Markt für Raketenantriebssysteme belohnt.

Marktführer der Raketenantriebssysteme-Branche

L3Harris Technologies, Inc.

Northrop Grumman Corporation

Antrix Corporation Limited

Mitsubishi Heavy Industries, Ltd.

Safran S.A.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2026: Das US-Heer vergab einen Vertrag über 65 Millionen USD an L3Harris Technologies, Inc. zur Produktion von Raketenmotoren für das Army Tactical Missile System (ATACMS).

- Dezember 2025: L3Harris Technologies, Inc. erhielt eine Absichtserklärung für einen kommerziellen Vertrag zur Produktion von 60 Zeus-Hyperschallmotoren für Kratos Defense & Security Solutions. Dieser Vertrag soll die jährliche Produktionsrate von Zeus-Motoren bei L3Harris um über 50 % steigern, nachdem Kratos die Zeus-1- und Zeus-2-Motoren erfolgreich entwickelt und im Flug getestet hat.

- August 2025: Anduril eröffnete eine Feststoffraketen-Motorenfabrik in Mississippi und wurde damit der dritte große US-amerikanische Lieferant, der die inländische Kapazität für Verteidigungsprogramme erweitert.

Berichtsumfang des globalen Marktes für Raketenantriebssysteme

Raketenantrieb ist ein kritisches Teilsystem, das eine Rakete vom Boden in die Atmosphäre treibt. Diese Studie befasst sich eingehend mit den verschiedenen Raketenantriebssystemen, die für Weltraumträgerraketen entscheidend sind.

Der Markt für Raketenantriebssysteme ist nach Antriebstyp, Endnutzer, Komponente, Typ und Geografie segmentiert. Basierend auf dem Antriebstyp ist der Markt in Feststoff, Flüssigkeit und Hybrid segmentiert. Nach Endnutzer ist der Markt in Zivil und Kommerziell sowie Militär und Regierung segmentiert. Nach Komponente ist der Markt in Motorgehäuse, Düse, Treibstoff und sonstige Komponenten segmentiert. Nach Typ ist der Markt in Raketenmotor und Raketentriebwerk segmentiert. Der Bericht deckt auch die Marktgrößen und Prognosen für den Markt für Raketenantriebssysteme in den wichtigsten Ländern der verschiedenen Regionen ab. Für jedes Segment wird die Marktgröße in Wert (USD) angegeben.

| Feststoff |

| Flüssig |

| Hybrid |

| Zivil und Kommerziell |

| Militär und Regierung |

| Motorgehäuse |

| Düse |

| Treibstoff |

| Sonstige Komponenten |

| Raketenmotor |

| Raketentriebwerk |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Vereinigtes Königreich | |

| Frankreich | ||

| Deutschland | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Übriges Südamerika | ||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Übriges Afrika | ||

| Nach Antriebstyp | Feststoff | ||

| Flüssig | |||

| Hybrid | |||

| Nach Endnutzer | Zivil und Kommerziell | ||

| Militär und Regierung | |||

| Nach Komponente | Motorgehäuse | ||

| Düse | |||

| Treibstoff | |||

| Sonstige Komponenten | |||

| Nach Typ | Raketenmotor | ||

| Raketentriebwerk | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Vereinigtes Königreich | ||

| Frankreich | |||

| Deutschland | |||

| Russland | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| Übriger Asien-Pazifik-Raum | |||

| Südamerika | Brasilien | ||

| Übriges Südamerika | |||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist das prognostizierte Wachstum des Marktes für Raketenantriebssysteme bis 2031?

Die Marktgröße für Raketenantriebssysteme wird voraussichtlich von 6,99 Milliarden USD im Jahr 2025 auf 7,48 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 6,76 % über 2026–2031 einen Wert von 10,37 Milliarden USD erreichen.

Welcher Antriebstyp führt beim Marktanteil und welcher wächst am schnellsten?

Flüssigantrieb führte im Jahr 2025 mit einem Anteil von 63,22 %, während Hybridantrieb mit einer CAGR von 8,91 % im Zeitraum 2026–2031 das schnellste Wachstum verzeichnet.

Welches Kundensegment wächst bis 2031 am schnellsten?

Militär und Regierung ist der am schnellsten wachsende Endnutzer mit einer CAGR von 7,86 % im Zeitraum 2026–2031, während Zivil und Kommerziell im Jahr 2025 einen Anteil von 58,95 % hielt.

Welche Region wird voraussichtlich am schnellsten wachsen?

Asien-Pazifik wird voraussichtlich eine CAGR von 8,01 % im Zeitraum 2026–2031 erzielen, unterstützt durch große souveräne Konstellationen und Programme für bemannte Flüge.

Wie beeinflussen wiederverwendbare Fahrzeuge die Branchenkosten und -kadenz?

Boosterrückgewinnung und schnelle Aufbereitung komprimieren die Grenzkosten und ermöglichen eine höhere Startkadenz, was die adressierbare Nachfrage ausweitet und die Serienproduktion untermauert.

Welche Rolle spielt additive Fertigung heute in Antriebsprogrammen?

Additive Fertigung verkürzt Produktionszeit und -kosten für kritische Triebwerkskomponenten, ermöglicht schnellere Design-zu-Heißfeuer-Zyklen und unterstützt eine höhere Startkadenz.

Seite zuletzt aktualisiert am: