Marktgröße und Marktanteil für Raketen und Flugkörper

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Marktgröße (2025) | 67.76 Milliarden US-Dollar |

| Marktgröße (2030) | 87.70 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 5.29% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Raketen und Flugkörper von Mordor Intelligence

Die Marktgröße für Raketen und Flugkörper erreichte im Jahr 2025 67,76 Milliarden USD und wird bis 2030 voraussichtlich 87,7 Milliarden USD erreichen, was einer CAGR von 5,29 % entspricht. Steigende Verteidigungsbudgets, sich verändernde Doktrinen, die weitreichende Präzisionsfeuer begünstigen, sowie beschleunigte Hyperschallprogramme bilden die zentralen Nachfragetreiber für den Markt für Raketen und Flugkörper. Verschärfte geopolitische Spannungen in Osteuropa, im Indo-Pazifik und im Nahen Osten zwingen Regierungen dazu, Mittel in integrierte Luft- und Raketenabwehrsysteme umzuleiten. Flüssigkraftstoffantriebe bleiben weit verbreitet, doch Scramjet- und andere fortschrittliche Antriebskonzepte gewinnen an Bedeutung, da Streitkräfte nach größerer Geschwindigkeit, Manövrierfähigkeit und Überlebensfähigkeit streben. Anhaltende Risiken in der Rohstoffversorgungskette und strenge Exportkontrollregime dämpfen das Wachstum, haben jedoch auch Nationen dazu veranlasst, die Produktion zu lokalisieren und Lieferanten zu diversifizieren.

Wichtigste Erkenntnisse des Berichts

- Nach Produkttyp führten ballistische Flugkörper mit einem Umsatzanteil von 39,57 % im Jahr 2024, während hypersonische Gleitflugkörper bis 2030 voraussichtlich mit einer CAGR von 6,98 % expandieren werden.

- Nach Antriebstyp entfielen auf Flüssigsysteme 41,47 % der Basis von 2024, doch Scramjet-Designs werden voraussichtlich die schnellste CAGR von 7,48 % verzeichnen.

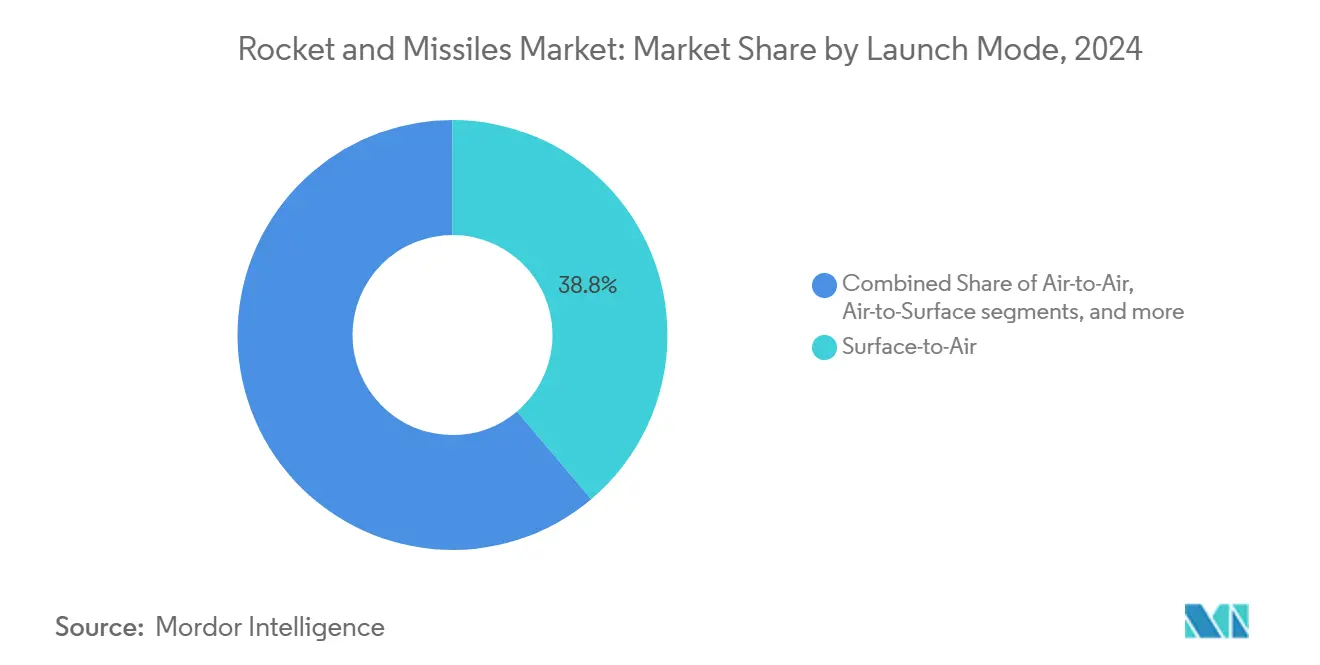

- Nach Abschussmodus entfielen auf Boden-zu-Luft-Plattformen 38,84 % der Ausgaben im Jahr 2024; Luft-zu-Luft-Flugkörper weisen die höchste CAGR-Prognose von 7,18 % auf.

- Nach Lenkmechanismus hielten gelenkte Waffen im Jahr 2024 einen Anteil von 58,49 %, während ungelenkte Raketen voraussichtlich mit einer CAGR von 6,28 % wachsen werden.

- Nach Produkttyp führten ballistische Flugkörper mit einem Umsatzanteil von 39,57 % im Jahr 2024, während hypersonische Gleitflugkörper bis 2030 voraussichtlich mit einer CAGR von 6,98 % expandieren werden.

Globale Markttrends und Erkenntnisse für Raketen und Flugkörper

Analyse der Treiberwirkung*

| Treiber | (≈) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Eskalierende geopolitische Spannungen und Verteidigungsmodernisierung | +1.80% | Osteuropa, Indo-Pazifik, Naher Osten | Mittelfristig (2–4 Jahre) |

| Wachsende Nachfrage nach präzisionsgelenkten Munitionsarten (PGMs) | +1.50% | Nordamerika, Europa, Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Entstehung von Finanzierungen für Hyperschallflugkörper-Forschung und -Entwicklung | +1.20% | Vereinigte Staaten, China, Russland | Langfristig (≥ 4 Jahre) |

| Nachfrage nach kostengünstigen Kleinst-Satellitenträgerplattformen | +0.80% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Einführung KI-gesteuerter Lenkung und Schwarmtaktiken | +1.00% | Fortgeschrittene Militärmächte | Mittelfristig (2–4 Jahre) |

| Raketenabwehrwettlauf, der offensive Investitionen antreibt | +0.90% | Global umstrittene Regionen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Eskalierende geopolitische Spannungen und Verteidigungsmodernisierung

Zunehmende zwischenstaatliche Rivalität veranlasst eine fähigkeitsorientierte statt plattformzentrierte Beschaffung. Deutschlands Modernisierungsfonds in Höhe von 100 Milliarden EUR (117,57 Milliarden USD) verdeutlicht, wie europäische Budgets nun Flugkörperbestände und neue Munitionslinien priorisieren.[1]Alisa Laufer, Howard J. Shatz und Omar Danaf, „Auswirkungen des Krieges Russlands gegen die Ukraine auf die US-amerikanische und alliierte Verteidigungsindustriebasis”, RAND Corporation, rand.org Ähnliche BIP-gebundene Finanzierungsvorschläge in Brasilien verdeutlichen die globale Reichweite dieses Trends. Moderne operative Konzepte, die in der Ukraine beobachtet wurden, betonen, dass ausreichende Bestände an Präzisionsraketen – nicht die Anzahl der Panzer – die Ausdauer auf dem Schlachtfeld bestimmen. Der Markt für Raketen und Flugkörper erhält planbare Finanzierungsströme, da Regierungen Verteidigungsziele von 3,5 % des BIP verankern. Mittelfristige Auswirkungen materialisieren sich durch mehrjährige Verträge, die Lieferanten vor jährlicher Haushaltsunsicherheit schützen.

Wachsende Nachfrage nach präzisionsgelenkten Munitionsarten

Die mehrjährige US-Beschaffung von Seeziel- und Langstreckenflugkörpern verdeutlicht, wie der Verbrauch von Beständen in hochintensiven Konflikten die Friedensplanung übersteigt.[2]Stacie Pettyjohn und Hannah Dennis, „Produktion ist Abschreckung”, Center for a New American Security, cnas.org Präzisionseinsätze minimieren Kollateralschäden – ein Gebot in urbanisierten Kriegsschauplätzen. In jüngsten Konflikten lieferten Systeme wie HIMARS und ATACMS operative Überlegenheit und lösten parallele Beschaffungsprogramme bei NATO- und Indo-Pazifik-Verbündeten aus. Mittel zur Erweiterung der Industriebasis zielen nun auf Zünder-, Suchkopf- und Gefechtskopfkapazitäten ab, um künftige Engpässe zu vermeiden. Langfristige Auswirkungen umfassen eine breitere Einführung gängiger Flugkörperfamilien, die Ausbildung und Instandhaltung vereinfachen.

Entstehung von Finanzierungen für Hyperschallflugkörper-Forschung und -Entwicklung

Die Vergabe von 1 Milliarde USD durch Washington an Lockheed Martin und 670 Millionen USD an Dynetics für Hyperschallprototypen unterstreicht den Wettlauf um die Einführung von Systemen mit mehr als Mach 5. Vergleichbare Initiativen in China und Russland erhöhen die globalen Ausgaben, während Japans neues indigenes Programm eine rasche Technologiediffusion zeigt. Hypersonische Gleitflugkörper verkürzen strategische Entscheidungszeiträume und umgehen viele aktuelle Raketenabwehrschichten, was eine parallele Nachfrage nach Erkennungs- und Abfanglösungen erzeugt. Diese Projekte fördern langfristig spezialisierte Antriebstechnik-, Wärmeschutz- und Sensormärkte.

Nachfrage nach kostengünstigen Kleinst-Satellitenträgerplattformen

Proliferierte LEO-Konstellationen erfordern reaktionsfähige Trägerraketen, die häufige Einsätze zu marginalen Kosten ermöglichen. Gemeinsame Industrieprozesse mit taktischen Raketen senken die Stückpreise und bieten Kapazitätsreserven für Verteidigungskunden. Nordamerikanische und europäische Behörden nutzen Trägerraketen-Verträge für Startups, eine Strategie, die Innovationen in Militärprogramme einfließen lässt. Mittelfristige Spillover-Effekte umfassen vereinfachte modulare Avionik und leichte Verbundstrukturen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Exportkontrollen und Rüstungsvertragsbeschränkungen | −0.7% | Global, insbesondere unter technologieaustauschenden Verbündeten | Langfristig (≥ 4 Jahre) |

| Preisvolatilität bei Treibstoff-Rohstoffen | −0.5% | Regionen, die von importierten energetischen Materialien abhängig sind | Kurzfristig (≤ 2 Jahre) |

| Verzögerungen bei der Cybersicherheitszertifizierung | −0.6% | Vereinigte Staaten, Europa und verbündete Asien-Pazifik-Nationen | Mittelfristig (2–4 Jahre) |

| Budgetverlagerung hin zu Cyber- und unbemannten Systemen | −0.4% | Fortgeschrittene Militärmächte weltweit | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Exportkontrollen und Rüstungsvertragsbeschränkungen

Überarbeitete US-ITAR-Regeln behalten eine strenge Abdeckung von Flugkörpertechnologien der Kategorie IV bei, verlangsamen multinationale Entwicklungszyklen um bis zu 18 Monate und erhöhen die Compliance-Kosten für mittelgroße Auftragnehmer.[3]US-Außenministerium, „Internationale Vorschriften für den Waffenhandel: Änderungen an Kategorie IV”, state.gov Die Schwellenwerte des Missile Technology Control Regime hinsichtlich Reichweite und Nutzlast zwingen bestimmte Käufer dazu, kostspielige indigene Programme zu finanzieren, wenn Importlizenzen verweigert werden. Die zusätzlichen Rechtsprüfungen, Wiederausfuhrgenehmigungen und Endnutzerverifizierungen verlängern Vertragsverhandlungen und können Terminstrafen auslösen, die in Leistungsklauseln festgeschrieben sind. Langfristig fragmentiert diese regulatorische Reibung die globale Lieferbasis, schränkt die Technologiediffusion selbst unter engen Verbündeten ein und mindert die prognostizierten CAGR-Gewinne für den Markt für Raketen und Flugkörper.

Preisvolatilität bei Treibstoff-Rohstoffen

Wichtige energetische Inhaltsstoffe wie Ammoniumperchlorat stammen von einer Handvoll qualifizierter Lieferanten, sodass geopolitische Schocks oder Fabrikausfälle schnell auf Programmbudgets durchschlagen.[4]US-Verteidigungsministerium, „Bericht zur Industriebasis über Feststoffraketenmotoren”, defense.gov Die Überprüfung der Industriebasis 2024 ergab, dass Rohstoffe bis zu 25 % der gesamten Herstellungskosten eines Flugkörpers ausmachen können, was bedeutet, dass eine einstellige Preisschwankung die ohnehin geringen Margen bei Festpreisverträgen aufzehrt. Kurzfristige Volatilität zwingt Programmmanager dazu, Produktionslose neu zu planen oder schrittweise Finanzierungen zu beantragen, was die Lieferung margenarmer taktischer Munition verzögert. Abhilfemaßnahmen wie Zuschüsse nach dem Defense Production Act und strategische Vorräte helfen. Dennoch hält die Lieferantenkonsolidierung das systemische Risiko auf einem erhöhten Niveau und kann Regierungen dazu veranlassen, neue Marktteilnehmer zu subventionieren oder öffentliche Produktionslinien auszubauen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Hyperschallsysteme treiben Innovationen voran

Ballistische Flugkörper hielten im Jahr 2024 einen Marktanteil von 39,57 % im Markt für Raketen und Flugkörper. Hypersonische Gleitflugkörper, obwohl noch in der Entstehungsphase, werden voraussichtlich eine CAGR von 6,98 % verzeichnen – die höchste innerhalb der Produkttaxonomie. Dieser Schwung resultiert aus dem strategischen Mehrwert zeitkritischer Angriffsoptionen, die mehrschichtige Abwehrsysteme durchdringen können. Taktische Raketen wie HIMARS bleiben für eine kosteneffektive Flächensättigung relevant, während Marschflugkörper mit KI-gestützten Suchköpfen für seestreifende Routen weiterentwickelt werden.

Forschungs- und Entwicklungspipelines zeigen eine Verlagerung hin zu Mehrzweckwaffen, die Geschwindigkeit, Manövrierfähigkeit und Präzision kombinieren. Nationen, die BIP-gebundene Verteidigungsbudgets einführen, leiten Mittel in strategische Abschreckung und schnell einsetzbare Arsenale. Demonstrationen des chinesischen DF-27 und der Precision Strike Missile der US-Armee signalisieren breitere künftige Einsätze. Daher balanciert der Markt für Raketen und Flugkörper bestehende ballistische Bestände mit steigender Hyperschallnachfrage.

Nach Antriebstyp: Scramjet-Technologie führt Innovationen an

Flüssigkraftstoffmotoren machten 41,47 % des Umsatzes im Jahr 2024 aus und bilden die Grundlage der meisten strategischen Systeme im Markt für Raketen und Flugkörper. Scramjet-Prototypen werden jedoch voraussichtlich mit einer CAGR von 7,48 % expandieren, da hypersonische Ambitionen reifen. Feststoffmotoren behalten ihre taktische Dominanz aufgrund von Lagerstabilität und schneller Startbereitschaft, während Hybridantriebe eine Drosselungsflexibilität bieten, die für einen reaktionsfähigen Weltraumzugang entscheidend ist.

Die Antriebsversorgungskette steht unter doppeltem Druck: höhere Temperaturtoleranzen für Scramjets zu erfüllen und die Abhängigkeit von einzelnen Lieferanten bei Feststoffenergiestoffen zu verringern. Gemeinsame Regierungs-Industrie-Initiativen finanzieren neue Gießereien und fortschrittliche additive Fertigungslinien. Erfolge in diesen Bereichen erschließen Konzepte der nächsten Generation der Kriegsführung, die auf erweiterter Reichweite und reduzierter Flugzeit basieren.

Nach Abschussmodus: Luft-zu-Luft-Anwendungen expandieren rasch

Boden-zu-Luft-Batterien entfielen auf 38,84 % der Ausgaben im Jahr 2024, was den erneuerten Schwerpunkt auf Heimatland- und Vorwärtsbasisverteidigung widerspiegelt. Luft-zu-Luft-Waffen, gestärkt durch Programme der fünften Kampfflugzeuggeneration, werden voraussichtlich mit einer CAGR von 7,18 % steigen. Abfangflugkörper jenseits der Sichtweite wie AIM-260 verbinden vernetzte Zielerfassung mit schwer zu ortender Mitführung und erhöhen die Erstschusswahrscheinlichkeiten.

Mehrdimensionale Doktrinen treiben integrierte Abschusslösungen voran, die historische Plattformgrenzen verwischen. Marine-Vertikalstartsysteme setzen nun traditionell landgestützte Abfangflugkörper ein, und Drehflügelflugzeuge führen Präzisionsraketen, die von Bodenvarianten adaptiert wurden. Diese Interoperabilität vergrößert das adressierbare Volumen für den Markt für Raketen und Flugkörper.

Nach Lenkmechanismus: Autonome Systeme gewinnen an Bedeutung

Gelenkte Waffen dominierten mit einem Anteil von 58,49 % im Jahr 2024, doch ungelenkte Munition zieht weiterhin Interesse für kostenempfindliche Unterdrückungsrollen auf sich und wird voraussichtlich mit einer CAGR von 6,28 % wachsen. GPS-abgewehrte Navigation, Mehrmodussuchköpfe und bordeigene KI verwandeln Flugkörper in adaptive Allwetterwerkzeuge. Gleichzeitig erhöhen moderne Feuerleitsysteme die Genauigkeit ehemals ungelenkter Artillerieraketen.

Cybersichere Datenleitungen und verschlüsselte Softwareaktualisierungen verlängern die Lebenszyklusrelevanz angesichts von Bedrohungen durch elektronische Kriegsführung. Autonomie verspricht zudem geringere Bedienerbelastungen und verkürzte Einsatzzeiträume, was die Premiumpositionierung fortschrittlicher Lenkung im Markt für Raketen und Flugkörper stärkt.

Geografische Analyse

Nordamerika repräsentierte 40,65 % der Ausgaben im Jahr 2024, gestützt durch anhaltende Hyperschall-, Raketenabwehr- und Präzisionsmunitionsprogramme, die durch das Haushaltsjahr-2025-Budget finanziert werden. Mehrjährige Blockkäufe stabilisieren Produktionslinien bei Hauptauftragnehmern und deren Tier-2-Lieferanten. Kanadas Investitionen in die NORAD-Modernisierung und die Expansion des mexikanischen Luft- und Raumfahrtclusters verankern die regionale Nachfrage weiter.

Für den Asien-Pazifik-Raum wird eine CAGR von 5,98 % prognostiziert – die schnellste aller Regionen –, da China, Indien, Japan, Südkorea und Australien ihre Bestände aufstocken. Indigene Forschung und Entwicklung – exemplarisch durch Indiens Akash und Japans Scramjet-Demonstrator – reduziert die Importabhängigkeit und stärkt lokale Industriebasen. US-verbündete Nationen beschaffen zudem interoperable Systeme, um Fähigkeitslücken zu schließen, und stärken so den Markt für Raketen und Flugkörper im Indo-Pazifik.

Europas Ausgabenanstieg folgt dem NATO-Versprechen, mindestens 2 % des BIP für Verteidigung aufzuwenden, wobei mehrere Mitglieder nun 3,5 % anstreben. Deutschlands Sondermodernisierungsfonds und gemeinsame französisch-italienische Flugkörperprojekte veranschaulichen kooperative Ansätze, die Entwicklungskosten teilen und Exportaussichten erweitern. Laufende Bemühungen zur Standardisierung von Munitionskaliber und Datenleitungen versprechen langfristige Effizienzgewinne.

Wettbewerbslandschaft

Der Markt für Raketen und Flugkörper ist mäßig konzentriert, wobei Lockheed Martin Corporation, RTX Corporation und Northrop Grumman Corporation den Großteil der Hauptverträge durch langjährige Beziehungen und klassifizierte Fähigkeiten sichern. Mehrjährige Aufträge für Hyperschallprototypen und Raketenabwehrabfangflugkörper halten zweistellige Auftragsrückstände aufrecht. Neue Marktteilnehmer wie Anduril nutzen softwaregesteuerte Nutzlasten und additive Fertigung, um Entwicklungszyklen zu verkürzen und Platzhirsche in ausgewählten Nischen herauszufordern.

Etablierte Unternehmen reagieren mit der Einführung digitaler Thread-Methoden und der Partnerschaft mit Cloud- und KI-Spezialisten, um Designiterationen zu reduzieren. Strategien zur vertikalen Integration – insbesondere rund um Feststoffmotorkapazitäten – sollen das Lieferantenrisiko nach jüngsten Engpässen mindern. Grenzüberschreitende Fusionen, wie geplante Investitionen in Brasiliens Avibras, verdeutlichen, wie Kapitalzuflüsse aus Golf- und australischen Einheiten globale Präsenzen diversifizieren.

Neue Produktionsläufe für kostengünstige Präzisionsraketen ziehen Private-Equity-Finanzierungen an, die traditionell die Verteidigung gemieden haben. Gleichzeitig verschärfen Regierungen die Sicherheitsfreigabevoraussetzungen, was eine Eintrittsbarriere schafft, die etablierten Hauptauftragnehmern hilft und Konsortialmodelle für kleinere Innovatoren begünstigt. Insgesamt halten anhaltende Forschungs- und Entwicklungsausgaben sowie der Wettlauf um die Einführung hypersonischer und autonomer Systeme ein dynamisches, aber konzentriertes Wettbewerbsfeld aufrecht.

Marktführer der Branche für Raketen und Flugkörper

Lockheed Martin Corporation

RTX Corporation

Northrop Grumman Corporation

The Boeing Company

MBDA

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2025: L3Harris Technologies sicherte sich einen Vertrag über 292 Millionen USD zur Fortsetzung der Herstellung von Antriebssystemen für das Javelin-Waffensystem. Die fünfjährige Produktionsverlängerung stellt den größten Antriebsproduktionsvertrag in der Geschichte des Javelin-Programms dar.

- Juli 2025: Die brasilianische Marine und SIATT unterzeichneten eine Vereinbarung zur gemeinsamen Entwicklung der luftgestützten MANAER-Rakete und einer begleitenden Boden-zu-Luft-Seezielrakete auf Basis der MANSUP-Technologie.

- Januar 2025: Avibras und das saudi-arabische Unternehmen Black Storm Military Industries traten in fortgeschrittene Investitionsgespräche ein, um die taktische Marschflugkörperlinie MTC-300 wiederzubeleben und dabei die brasilianische Fertigung beizubehalten.

Berichtsumfang des globalen Marktes für Raketen und Flugkörper

| Strategische Flugkörper |

| Taktische Flugkörper |

| Marschflugkörper |

| Ballistische Flugkörper |

| Raketen (Artillerie) |

| Hypersonische Gleitflugkörper |

| Feststoffantrieb |

| Flüssigantrieb |

| Hybridantrieb |

| Staustrahltriebwerk |

| Scramjet |

| Turbostrahltriebwerk |

| Boden-zu-Boden |

| Boden-zu-Luft |

| Luft-zu-Boden |

| Luft-zu-Luft |

| Unterwasser-zu-Oberfläche |

| Gelenkt |

| Ungelenkt |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Vereinigtes Königreich | |

| Frankreich | ||

| Deutschland | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Singapur | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Nach Produkttyp | Strategische Flugkörper | ||

| Taktische Flugkörper | |||

| Marschflugkörper | |||

| Ballistische Flugkörper | |||

| Raketen (Artillerie) | |||

| Hypersonische Gleitflugkörper | |||

| Nach Antriebstyp | Feststoffantrieb | ||

| Flüssigantrieb | |||

| Hybridantrieb | |||

| Staustrahltriebwerk | |||

| Scramjet | |||

| Turbostrahltriebwerk | |||

| Nach Abschussmodus | Boden-zu-Boden | ||

| Boden-zu-Luft | |||

| Luft-zu-Boden | |||

| Luft-zu-Luft | |||

| Unterwasser-zu-Oberfläche | |||

| Nach Lenkmechanismus | Gelenkt | ||

| Ungelenkt | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Vereinigtes Königreich | ||

| Frankreich | |||

| Deutschland | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| Australien | |||

| Singapur | |||

| Übriger Asien-Pazifik-Raum | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Raketen und Flugkörper im Jahr 2025?

Die Marktgröße für Raketen und Flugkörper erreichte im Jahr 2025 67,76 Milliarden USD und wird bis 2030 voraussichtlich 87,7 Milliarden USD erreichen, was einer CAGR von 5,29 % entspricht.

Welche Region verzeichnet das schnellste Wachstum bei Raketen- und Flugkörperprogrammen?

Der Asien-Pazifik-Raum verzeichnet die schnellste CAGR von 5,98 % aufgrund erhöhter Sicherheitsspannungen und indigener Forschung und Entwicklung.

Welches Segment verzeichnet das höchste Wachstum?

Hypersonische Gleitflugkörper führen mit einer CAGR von 6,98 % zwischen 2025 und 2030.

Wer sind die wichtigsten Anbieter?

Lockheed Martin Corporation, RTX Corporation, Northrop Grumman Corporation und aufstrebende Unternehmen wie Anduril dominieren die Auftragsvergabe.

Welche Antriebstechnologie gewinnt an Dynamik?

Scramjet-Triebwerke verzeichnen die höchste CAGR von 7,48 %, da Hyperschallprojekte in Richtung Prototypenentwicklung voranschreiten.

Wie beeinflussen Exportkontrollen die Beschaffung?

ITAR- und MTCR-Regeln verzögern Lieferpläne und fördern die inländische Entwicklung, was das künftige Wachstum leicht dämpft.

Seite zuletzt aktualisiert am: