Marktgröße und Marktanteil des Solar-Sonnenlicht-Steuerungssystems

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

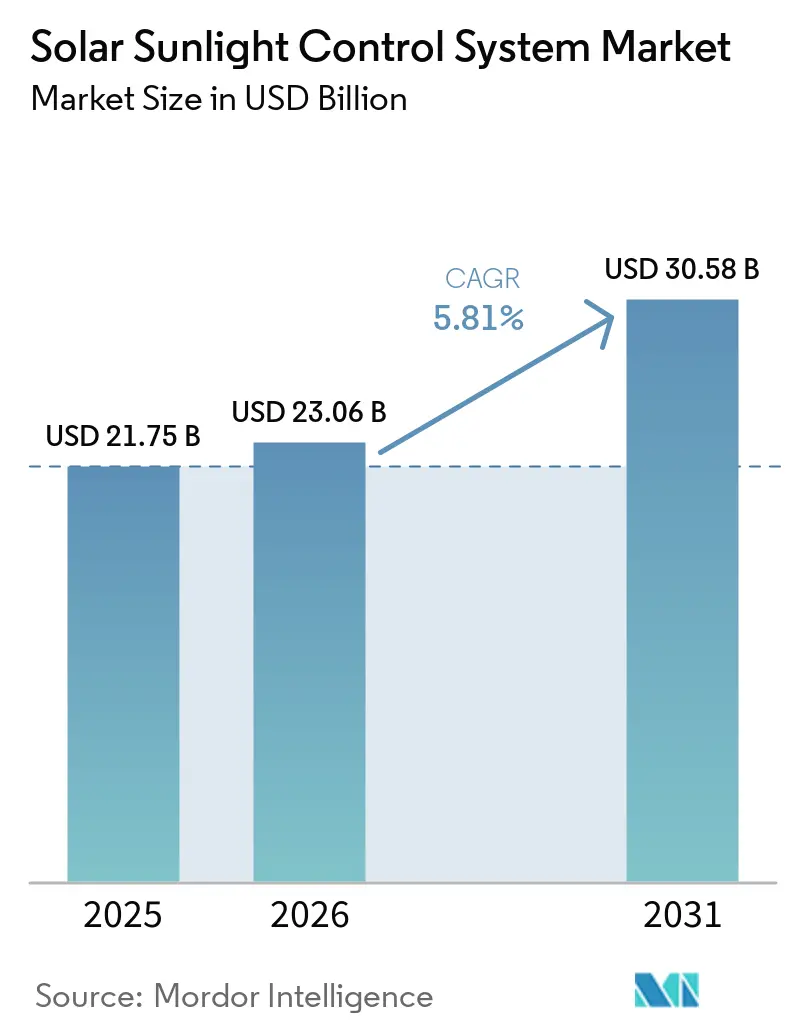

| Marktgröße (2026) | 23.06 Milliarden US-Dollar |

| Marktgröße (2031) | 30.58 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.81% CAGR |

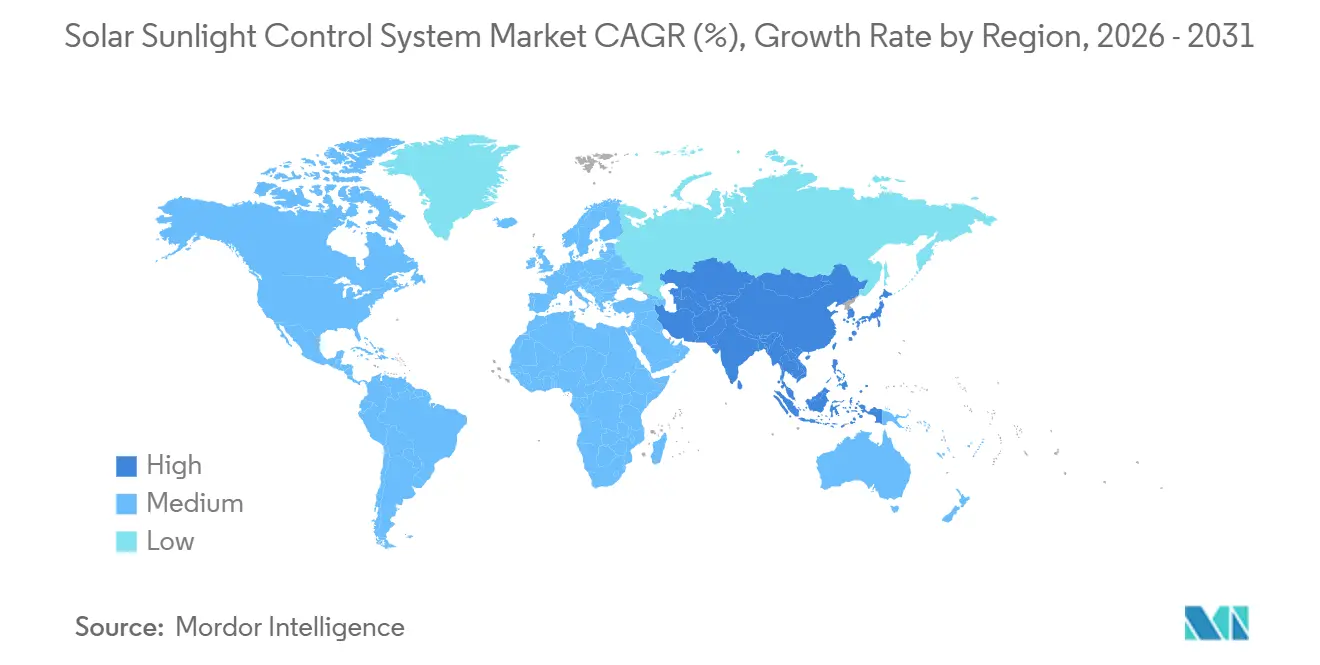

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Solar-Sonnenlicht-Steuerungssysteme von Mordor Intelligence

Die Marktgröße des Solar-Sonnenlicht-Steuerungssystems wurde im Jahr 2025 auf USD 21,75 Milliarden geschätzt und soll von USD 23,06 Milliarden im Jahr 2026 auf USD 30,58 Milliarden bis 2031 wachsen, bei einer CAGR von 5,81 % während des Prognosezeitraums (2026-2031). Automatisierte und intelligente Steuerungssysteme machen bereits 45,3 % der Installationen im Jahr 2025 aus, was einen raschen Wandel hin zu KI-gesteuerten Plattformen widerspiegelt, die eine Amortisationszeit von 6 bis 18 Monaten ermöglichen.[1]BrainBox AI, "KI-gesteuerte HVAC- und Beschattungsoptimierung," brainboxai.com Bundessteueranreize wie die 30 %- bis 50 %-Investitionssteuergutschrift des US-amerikanischen Inflation Reduction Act für elektrochrome Fenster und die private 30 %-Gutschrift (begrenzt auf USD 600) für ENERGY STAR-zertifizierte motorisierte Jalousien verkürzen die Amortisationszeiten und beschleunigen die Nachrüstaktivitäten.[2]Internal Revenue Service, "Steuergutschrift für energieeffiziente Heimverbesserungen," IRS.gov Gewerbliche Vermieter setzen auf dynamische Verglasung für Wellness-Zertifizierungen und Energieeinsparungen, während Hausbesitzer energieeffizienten Fensterabdeckungen den Vorzug geben, um Energiekosten zu senken. Da sich die Differenzierung von Hardware zu prädiktiver Software verlagert, prägen wiederkehrende SaaS-Erlösmodelle nun die Anbieterstrategie.

Wichtigste Erkenntnisse des Berichts

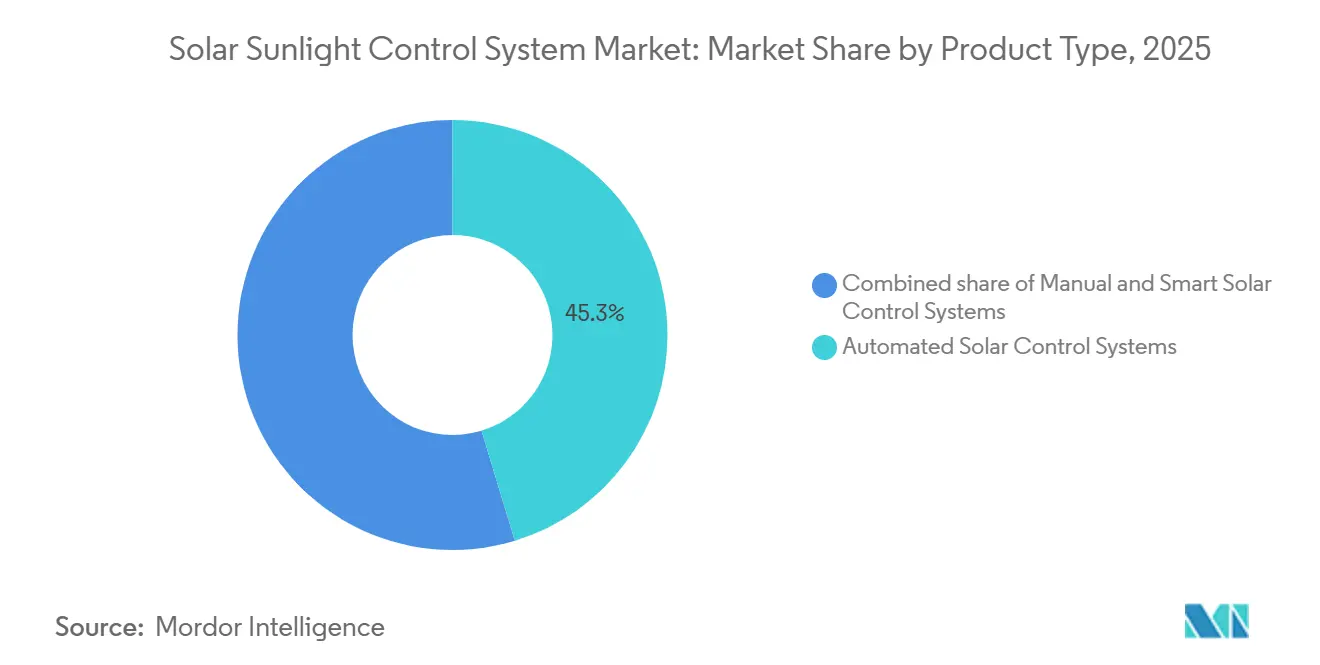

- Nach Produkttyp führte automatisierte Beschattung mit einem Marktanteil von 45,3 % am Markt für solare Sonnenschutz-Steuerungssysteme im Jahr 2025; intelligente Steuerungssysteme werden voraussichtlich bis 2031 mit einer CAGR von 12,0 % wachsen.

- Nach Technologie führten fotoelektrische Sensoren mit einem Marktanteil von 40 % am Markt für solare Sonnenschutz-Steuerungssysteme im Jahr 2025; Infrarotsensoren werden voraussichtlich bis 2031 mit einer CAGR von 11,1 % wachsen.

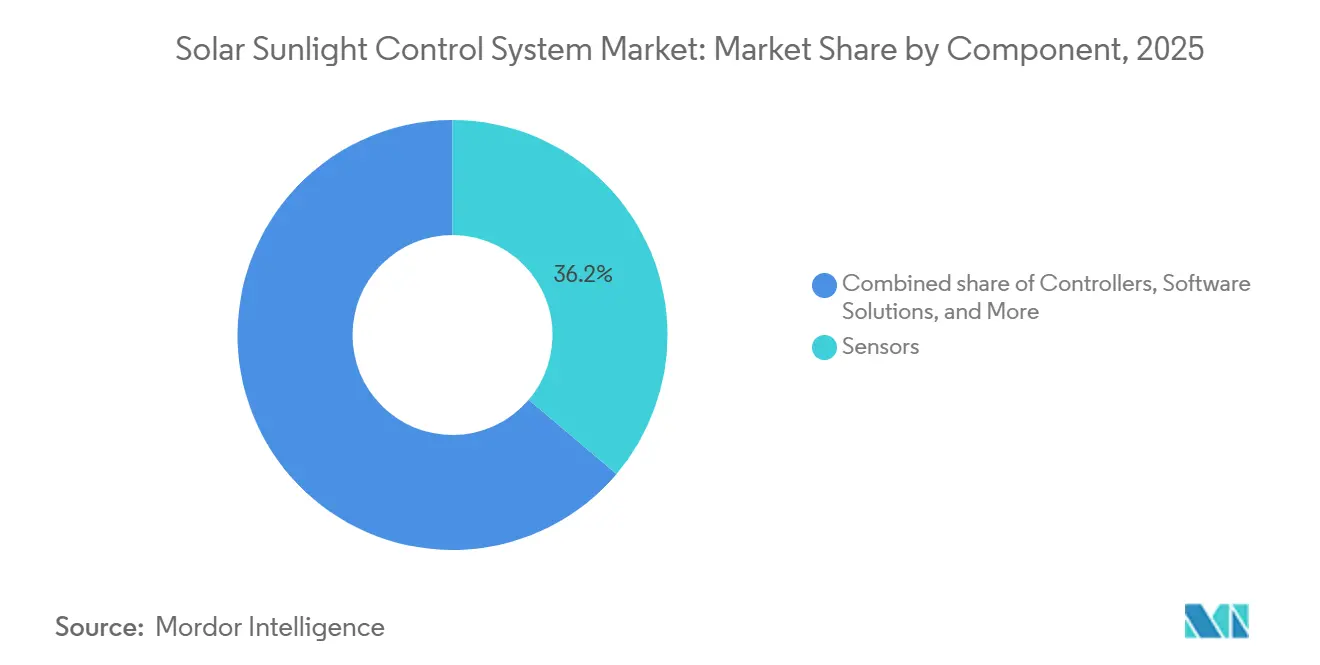

- Nach Komponente entfielen auf Sensoren im Jahr 2025 ein Anteil von 36,2 % am Marktvolumen für solare Sonnenschutz-Steuerungssysteme, während Softwarelösungen bis 2031 voraussichtlich mit einer CAGR von 13,4 % wachsen werden.

- Nach Installationstyp entfielen auf Neuinstallationen im Jahr 2025 ein Anteil von 64,6 % am Marktvolumen für solare Sonnenschutz-Steuerungssysteme, während Nachrüstinstallationen mit einer CAGR von 6,4 % bis 2031 wachsen.

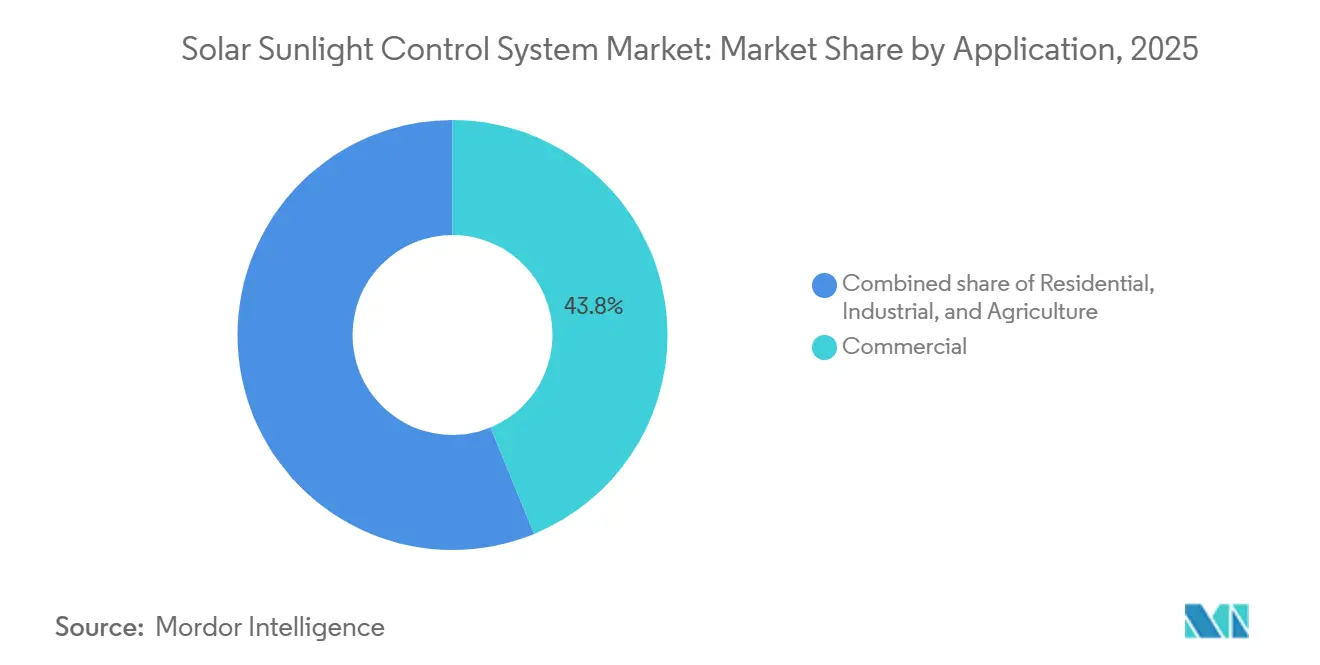

- Nach Anwendung dominierte gewerbliche Immobilien im Jahr 2025 mit einem Umsatzanteil von 43,8 %, während das Wohnsegment bis 2031 voraussichtlich mit einer CAGR von 7,2 % wachsen wird.

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Umsatzanteil von 33,4 %; Asien-Pazifik ist für das schnellste regionale Wachstum mit einer CAGR von 6,7 % vorgesehen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse des Marktes für Solar-Sonnenlicht-Steuerungssysteme

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strengere Energievorschriften für grünes Bauen, die höhere Anforderungen an Tageslicht und Fassadenleistung stellen | +1.20% | Global; Führungsrolle von Nordamerika und EU, Asien-Pazifik beschleunigt | Langfristig (≥ 4 Jahre) |

| Verlagerung gewerblicher Immobilien hin zu dynamischer Verglasung für Wellness und Energieeinsparungen | +0.90% | Nordamerika, EU, Tier-1-Städte in Asien-Pazifik | Mittelfristig (2-4 Jahre) |

| Anstieg von Wohngebäude-Nachrüstungen auf der Suche nach energieeffizienten Fensterabdeckungen | +0.80% | Nordamerika, EU; aufstrebendes Asien-Pazifik | Mittelfristig (2-4 Jahre) |

| 30 %- bis 50 %-Investitionssteuergutschrift des US-amerikanischen Inflation Reduction Act für elektrochrome intelligente Fenster | +0.70% | Vereinigte Staaten | Kurzfristig (≤ 2 Jahre) |

| KI-gesteuerte prädiktive Beschattungssoftware mit einer Amortisationszeit von unter 3 Jahren | +0.60% | Globale Zentren für intelligentes Bauen | Kurzfristig (≤ 2 Jahre) |

| Gesundheitsorientierte Zertifizierungen, die das zirkadiane Lichtmanagement belohnen | +0.50% | Nordamerika und EU; Asien-Pazifik im Aufstieg | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strengere Energievorschriften für grünes Bauen, die höhere Anforderungen an Tageslicht und Fassadenleistung stellen

Bauvorschriften weltweit beinhalten nun Tageslichtmetriken und Grenzwerte für solare Wärmegewinne, was dynamische Beschattung oder elektrochrome Verglasung faktisch vorschreibt. ASHRAE 90.1-2022 erhöht die Schwellenwerte für die sichtbare Lichtdurchlässigkeit, während die überarbeitete EU-Richtlinie zur Gesamtenergieeffizienz von Gebäuden die Renovierungsziele verdoppelt und automatisierte Beschattung in nationale Vorschriften integriert.[3]Envigilance, "ASHRAE 90.1-2022 Ergänzungen," envigilance.com Chinas GB/T 50378-2019 vergibt höhere Bewertungen an Projekte mit intelligentem Sonnenlicht-Steuerungssystem und verankert den Markt für Solar-Sonnenlicht-Steuerungssysteme als zentralen Planungsaspekt statt als optionale Aufrüstung.

Verlagerung gewerblicher Immobilien hin zu dynamischer Verglasung für Wellness und Energieeinsparungen

Vermieter berichten von Mietaufschlägen und schnellerer Vermietung, wenn dynamische Verglasung Jalousien ersetzt. GREYSTARs Exo Apartments erreichten eine vollständige Belegung 80 % schneller nach der Installation von View Smart Windows und verknüpften blendfreies Tageslicht mit der Attraktivität für Mieter.[4]View Inc., "Intelligentes Glas für intelligente Gebäude," view.com Kilroy Realty senkte die jährlichen Energieausgaben um USD 1 Million über Immobilien hinweg, die Views vernetztes System nutzen. Saint-Gobains Markteinführung von SageGlass RealTone im Jahr 2025 mit vier Tönnungszonen erfüllt die Präferenzen der Nutzer für Sichtklarheit und steigert die Akzeptanz weiter.

Anstieg von Wohngebäude-Nachrüstungen auf der Suche nach energieeffizienten Fensterabdeckungen

Motorisierte Jalousien haben sich vom Luxusgut zum Massenprodukt entwickelt. IRS-Abschnitt 25C-Gutschriften reduzieren die Installationskosten um mehrere hundert Dollar, und Lutrons Luxuswohnbefragung 2026 zeigt, dass 56 % der Designer automatisierte Jalousien standardmäßig spezifizieren. Hunter Douglas' PowerView-Upgrade vom Mai 2025 fügt Matter-over-Thread-Unterstützung hinzu und beseitigt Interoperabilitätshürden im Smart-Home-Bereich.

30 %- bis 50 %-Investitionssteuergutschrift des US-amerikanischen Inflation Reduction Act für elektrochrome intelligente Fenster

Der Inflation Reduction Act erweitert die Abschnitt-48-Gutschriften auf elektrochrome Verglasung, verbessert die internen Renditen von Projekten und treibt die Spezifikation in Bundesstaaten mit strengen Energievorschriften wie Kalifornien und New York voran. Nachrüstanfragen für den Anbieter von schaltbaren Folien Smart Tint stiegen sprunghaft an, als Eigentümer erkannten, dass Steuervorteile auch über Neubauten hinaus gelten.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Anfangsinvestitionskosten für intelligentes Glas und motorisierte Beschattung | -0.8% | Global, am stärksten in preissensiblen Märkten in Asien-Pazifik und Südamerika | Mittelfristig (2-4 Jahre) |

| Fachkräftemangel für komplexe Nachrüstinstallationen | -0.5% | Nordamerika und EU; aufkommend in städtischen Zentren Asien-Pazifiks | Kurzfristig (≤ 2 Jahre) |

| Begrenzte Recyclingfähigkeit von mehrschichtigen intelligenten Folien, die Haftungsrisiken am Lebensende erzeugen | -0.3% | EU (strenge Kreislaufwirtschaftsvorschriften); Nordamerika (freiwillige ESG-Verpflichtungen); aufkommend in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Cybersicherheitsbedrohungen für IoT-verbundene Beschattungsnetzwerke | -0.2% | Global, konzentriert in Nordamerika und EU, wo die IoT-Durchdringung am höchsten ist; wachsende Besorgnis in intelligenten Städten Asien-Pazifiks | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anfangsinvestitionskosten für intelligentes Glas und motorisierte Beschattung

Elektrochrome Verglasung verlangt einen Aufpreis von 15 % bis 25 % gegenüber statischem Niedrig-E-Glas, was Fassadenbudgets um USD 50 bis USD 150 pro Quadratfuß erhöht und mittelständische Projekte abschreckt. Motorisierte Jalousien kosten USD 300 bis USD 800 pro Fenster gegenüber USD 50 bis USD 150 für manuelle Jalousien, was Entwickler in Südostasien und Südamerika dazu veranlasst, sie aus Kostengründen zu streichen. Obwohl Gesamtbetriebskostenmodelle Amortisationszeiten von 5 bis 10 Jahren ergeben, bleibt die Sensibilität gegenüber den Erstkosten ein Hindernis.

Fachkräftemangel für komplexe Nachrüstinstallationen

Niederspannungstechniker, die in der Lage sind, Beschattung mit Gebäudemanagementsystemen zu integrieren, erzielen Lohnaufschläge von 20 % bis 30 %. CEDIA bietet Wohnzertifizierungen an, doch ein gleichwertiges Angebot für gewerbliche Fassadennachrüstungen fehlt, was Projektzeitpläne verlängert. Somfys Glydea ULTRA 50 WireFree-Motor vom März 2026 vereinfacht die Installation, erfordert jedoch weiterhin Kenntnisse in drahtlosen Netzwerken, was die Qualifikationslücke unterstreicht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Intelligente Steuerungssysteme vergrößern den Leistungsvorsprung

Automatisierte Beschattung erfasste 45,3 % des Umsatzes im Jahr 2025 und verdeutlicht die frühe Verbreitung der Motorisierung, doch intelligente Steuerungssysteme werden voraussichtlich bis 2031 mit einer CAGR von 12,0 % wachsen, mehr als doppelt so schnell wie das Gesamttempo des Marktes für Solar-Sonnenlicht-Steuerungssysteme. Käufer beurteilen den Wert nun nach prädiktiver Intelligenz statt nach bloßer Bewegung, und das intelligente Segment integriert Cloud-Analysen, KI-Algorithmen und offene APIs, die SaaS-Abrechnung ermöglichen. Folglich bleiben veraltete manuelle Produkte nur in preissensiblen Nachrüstungen und Regionen mit unzuverlässiger Stromversorgung relevant.

Intelligente Plattformen verändern auch die Bruttomargenprofile, da jährliche Softwaregebühren schneller steigen als die Hardwarekosten sinken. Lutrons Athena-Cloud-Dienst beispielsweise berechnet Abonnements pro Quadratfuß, die die amortisierten Kosten seiner Motoren übersteigen, was unterstreicht, wie Analysen statt Mechanik die künftigen Gewinne sichern. Da Projektspezifikationen zunehmend BACnet-, Matter- oder Bluetooth-Mesh-Kompatibilität erfordern, gewinnen Anbieter intelligenter Steuerungssysteme durch Interoperabilität und Cybersicherheitsgarantien.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Technologie: Infrarotsensoren fordern die Dominanz fotoelektrischer Sensoren heraus

Fotoelektrische Sensoren hielten 40,0 % des Umsatzes im Jahr 2025 aufgrund ihrer Bekanntheit und niedrigen Stücklistenkosten, doch die Infraroterfassung wird bis 2031 mit einer CAGR von 11,1 % wachsen, da Gebäudeeigentümer Wärmelast- und Belegungsdaten in einem einzigen Gerät fordern. Ein IEEE-Feldversuch aus dem Jahr 2025 zeigte, dass LoRa-basierte Infrarotknoten eine Netzwerkverfügbarkeit von 99,2 % aufrechterhalten und gleichzeitig die Batterielaufzeit um 80 % verlängern, was direkt auf Wartungsbedenken eingeht, die einst die drahtlose Einführung einschränkten.

Infrarot-Arrays liefern auch Echtzeit-Wärmekartendaten an KI-Systeme und ermöglichen Beschattungsanpassungen Sekunden bevor Nutzer Unbehagen wahrnehmen. Thermosensorbündel reduzieren daher HVAC-Spitzen, weshalb biowissenschaftliche Labore und Rechenzentren sie trotz des 10 %-Einheitsaufpreises spezifizieren. Da drahtlose Protokolle wie Matter und Zigbee 3.0 Sicherheitsschlüssel auf Siliziumebene einbetten, akzeptieren Käufer die drahtlose Zuverlässigkeit, was den Marktanteil weiter von verdrahteten fotoelektrischen Schleifen wegbewegt.

Nach Komponente: Softwarelösungen übertreffen das Hardwarewachstum

Sensoren behielten 36,2 % des Komponentenumsatzes im Jahr 2025, doch Softwarelösungen werden bis 2031 mit einer CAGR von 13,4 % beschleunigen, der schnellsten aller Komponentenlinien. Plattformanbieter monetarisieren prädiktive Wartungs-Dashboards, Multi-Facility-Orchestrierung und RESTful-Integrationspunkte, die Beschattungslogik in umfassendere intelligente Gebäudesysteme einbetten. Da chinesische Motorenhersteller nun Gleichstromantriebe mit 40 % bis 60 % Rabatt anbieten, schrumpfen die Hardware-Bruttomargen und zwingen etablierte Anbieter, analytikgestützte Differenzierung anzustreben.

BrainBox AIs Reinforcement-Learning-Engine, die zu USD 0,10 bis 0,25 pro Quadratfuß jährlich verkauft wird, erzielt bereits wiederkehrende Einnahmen, die die Hardware-Bindung in reifen Konten übersteigen. In die nächste Generation von Sensoren integrierte Edge-Chips verlagern die Fähigkeiten weiter nach oben, da lokale Inferenz Jalousien auch bei Internetausfällen funktionsfähig hält – eine aufkommende Spezifikationsanforderung für unternehmenskritische Krankenhäuser.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Installationstyp: Nachrüstungen gewinnen durch kabellose Lösungen an Dynamik

Neubauprojekte machten 64,6 % der Aktivitäten im Jahr 2025 aus, getragen von Gewerbegebäuden, die Sonnenlichtsteuerung bereits in der Planungsphase integrieren. Dennoch werden Nachrüstinstallationen bis 2031 eine CAGR von 6,4 % verzeichnen und damit den Neubau übertreffen, da Energieaudits und Offenlegungsvorschriften Eigentümer von Altbeständen unter Druck setzen. Kabellose Motoren wie Somfys Glydea ULTRA 50 reduzieren die Installationszeit pro Fenster auf unter eine Stunde und senken die Arbeitskosten um 60 % bis 70 %, was Kapitallücken schließt, die einst Nachrüstungen verzögerten.

Glas Tröschs Pilotprojekt aus dem Jahr 2026 bewies, dass 2,6 Tonnen Verbundverglasung mit einer CO₂-Einsparung von 1,33 Tonnen recycelt werden können, was die Bedenken der Eigentümer hinsichtlich der Haftung am Lebensende mindert. Finanzierungsmodelle, die SaaS-Beschattung mit Energieleistungsverträgen bündeln, verlagern Ausgabenposten von Investitionsausgaben zu Betriebsausgaben und treiben die Nachrüstdurchdringung weiter voran.

Nach Anwendung: Wohnsegment beschleunigt sich durch Anreize und Wellness

Gewerbliche Einrichtungen erwirtschafteten im Jahr 2025 noch 43,8 % des Umsatzes, begünstigt durch erstklassige Büros und biowissenschaftliche Campusse, die Wellness und Energieeinsparungen schätzen. Dennoch werden Wohninstallationen mit einer CAGR von 7,2 % wachsen, da Hausbesitzer nun IRS-Abschnitt-25C-Steuergutschriften mit Versorgungsrabatten kombinieren, um Amortisationszeiträume zu verkürzen. Lutrons Designerbefragung 2026 ergab, dass 56 % der Innenarchitekten automatisierte Jalousien als Standard spezifizieren, was den Wandel des Segments vom Luxusgut zur Basiserwartung unterstreicht.

Hunter Douglas' Matter-fähige PowerView-Plattform löst Interoperabilitätsprobleme und ermöglicht es Geräten, nahtlos in Apple Home-, Google Home- und Alexa-Umgebungen zu integrieren. Gleichzeitig steigerten agrivoltaische Pilotprojekte, die Solarpanele mit dynamischer Beschattung in Gewächshäusern kombinieren, die Salatausbeute um 12 % bis 18 %, was auf Wachstumspotenzial in der kontrollierten Umgebungslandwirtschaft hindeutet. Die Branche der Solar-Sonnenlicht-Steuerungssysteme erstreckt sich daher von Penthouse-Wohnungen bis hin zu Tomatengewächshäusern und unterstreicht das wachsende strategische Gewicht des Segments.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Nordamerika behielt im Jahr 2025 einen Umsatzanteil von 33,4 %, da die 30 %- bis 50 %-Investitionssteuergutschrift des Inflation Reduction Act elektrochrome Verglasung in die Standardspezifikation drängte. Staatliche Verschärfungscodes in Kalifornien und New York senken die Grenzwerte für solare Wärmegewinne jährlich und stellen sicher, dass der Markt für Solar-Sonnenlicht-Steuerungssysteme weiterhin auf der Grundlage vorgeschriebener Leistungsschwellen wächst. Steuerliche Sicherheit bis 2032 fördert längere Entwicklungspipelines, und umfangreiche Expertise im Bereich intelligentes Bauen beschleunigt Nachrüstumwandlungen.

Asien-Pazifik wird bis 2031 eine CAGR von 6,7 % verzeichnen, die schnellste regionale Entwicklung, da China, Indien und ASEAN-Volkswirtschaften Tageslichtmetriken in Baugenehmigungen integrieren. Chinas GB/T-50378-2019-Standard vergibt Prämiumeinstufungen an Projekte mit intelligenter Beschattung, und Tier-1-Entwickler streben dieses Prädikat an, um höhere Mietpreise zu erzielen. Indiens Aktualisierung des Energieeinsparungsgebäudekodex aus dem Jahr 2024 verpflichtet neue Büros in heißtrockenen Zonen, Sonnenwärmedurchgangskoeffizienten unter 0,25 zu erreichen, was dynamische Verglasung faktisch vorschreibt. Da die Urbanisierung die Anzahl der Wolkenkratzer erhöht, werden automatisierte Fassadenlösungen unverzichtbar.

Europa profitiert von der Renovierungswellen-Initiative, die darauf abzielt, die Tiefenrenovierungsraten bis 2030 zu verdoppeln. Projekte wie Saint-Gobains Smart Campus Bordeaux demonstrieren die Skalierbarkeit elektrochromer Verglasung, während hohe Arbeitskosten Automatisierung kostengünstiger machen als manuelle Jalousien. Lateinamerika und der Nahe Osten liegen unter dem globalen Durchschnitt, verzeichnen jedoch weiterhin ein mittleres einstelliges Wachstum; Kühlenergiepremien in Saudi-Arabien und den Vereinigten Arabischen Emiraten motivieren zur Beschattungsautomatisierung, während wirtschaftliche Volatilität die großflächige Einführung in Brasilien und Argentinien dämpft. Insgesamt stellt die regionale Politikkonvergenz den Markt für Solar-Sonnenlicht-Steuerungssysteme auf einen weltweiten Aufwärtstrend, der Klimaziele mit finanziellen Anreizen in Einklang bringt.

Wettbewerbslandschaft

Die Wettbewerbsintensität ist moderat gering, wobei die fünf größten Anbieter – Lutron, Somfy, Hunter Douglas, View Inc. und Saint-Gobain SageGlass – gemeinsam einen bedeutenden Anteil am Umsatz 2025 halten. Hardware-Spezialisten sichern Händlernetzwerke und proprietäre Protokolle, doch der Margendruck durch kostengünstige asiatische Motoren zwingt zur Verlagerung in Richtung Software. Die Übernahme von PowerShades durch Springs Window Fashions im Jahr 2025 fügt geistiges Eigentum im Bereich Software als Dienstleistung sowie eine CEDIA-Installateurbasis hinzu und spiegelt den Branchenappetit auf Analyseerlöse wider.

Offene Protokoll-Disruptoren nagen an der Kundenbindung der etablierten Anbieter. Waremas Xeenos-Go-Aktuatoren werden mit Matter-Zertifizierung ausgeliefert, sodass sich Geräte nativ mit Apple Home und SmartThings koppeln lassen – eine Herausforderung für anbieterspezifische Hubs. Lutron konterte mit der Vorstellung drahtloser Intelligenz auf Leuchtenebene, die den Platzbedarf im Rack reduziert und eine problemlose Neuzonierung ermöglicht – Stärken, die von Ausbauunternehmern mit engen Zeitplänen geschätzt werden. Die Cybersicherheit hinkt hinterher; keiner der großen Anbieter verfügt bislang über eine IEC-62443-Zertifizierung, was eine Lücke offenbart, die für Spezialisten reif ist, die Verschlüsselung und Bedrohungserkennung am Rand nachweisen können.

Auch Materialinnovationen verschieben die Marktanteile. Eine Studie in Nature Communications aus dem Jahr 2025 stellte elektrochrome Doppelkathoden-Zellen vor, die die Tönung doppelt so schnell durchführen und gleichzeitig Energie speichern – ein Patent, das inzwischen von zwei chinesischen Glaskonzernen lizenziert wird. Sollten die 2026 demonstrierten recycelbaren Kupfer-Zink-Schichten kommerzielle Ausbeuten erreichen, könnten Kreislaufwirtschafts-Qualifikationen zu einem neuen Wettbewerbsfeld werden. Vor diesem Hintergrund wird sich der Markt für solare Sonnenschutz-Steuerungssysteme voraussichtlich in Richtung Ökosysteme entwickeln, in denen Hardware, Analysen und Recyclinglogistik verschmelzen – zum Vorteil von Anbietern, die den gesamten Lebenszyklus kontrollieren.

Marktführer der Branche für Solar-Sonnenlicht-Steuerungssysteme

Hunter Douglas

Somfy Systems

Lutron Electronics

View Inc.

Warema Renkhoff SE

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2026: Somfy brachte den Glydea ULTRA 50 WireFree Zigbee-Vorhangmotor auf den Markt und reduzierte die Nachrüstinstallationszeit um 40 %

- März 2026: Glas Trösch schloss ein Pilotrecyclingprojekt ab, bei dem 2,6 Tonnen Verglasung zurückgewonnen wurden.

- Februar 2026: Lutron stellte sein intelligentes Beleuchtungsportfolio mit drahtloser Intelligenz auf Leuchtenebene vor.

- März 2025: Saint-Gobain schloss die Pariser Forschungserweiterung mit 105 m² SageGlass ab.

Umfang des globalen Marktberichts für Solar-Sonnenlicht-Steuerungssysteme

Im Bereich der erneuerbaren Energien bezeichnen Solar-Sonnenlicht-Steuerungssysteme ein mechanisches und elektronisches System, das darauf ausgelegt ist, Solarpanele auf die Sonne auszurichten, um die Energiegewinnung zu optimieren.

Der Markt für Solar-Sonnenlicht-Steuerungssysteme ist nach Produkttyp, Technologie, Komponente, Installationstyp, Anwendung und Geografie segmentiert. Nach Produkttyp ist der Markt in manuelle, automatisierte und intelligente Steuerungssysteme segmentiert. Nach Technologie ist der Markt in fotoelektrische, thermische und Infrarotsensoren sowie drahtlose Technologie segmentiert. Nach Komponente ist der Markt in Aktuatoren, Steuergeräte, Sensoren, Softwarelösungen und sonstige Komponenten segmentiert. Nach Installationstyp ist der Markt in Neuinstallationen und Nachrüstinstallationen segmentiert. Nach Anwendung ist der Markt in Wohn-, Gewerbe-, Industrie- und Landwirtschaftsanwendungen segmentiert. Der Bericht umfasst auch die Marktgröße und Prognosen für den Markt für Solar-Sonnenlicht-Steuerungssysteme in den wichtigsten Regionen, einschließlich Nordamerika, Europa, Asien-Pazifik, Südamerika sowie Naher Osten und Afrika. Für jedes Segment wurden die Marktgröße und Prognosen auf der Grundlage des Wertes (USD) erstellt.

| Manuelle Solar-Steuerungssysteme |

| Automatisierte Solar-Steuerungssysteme |

| Intelligente Steuerungssysteme |

| Fotoelektrische Sensoren |

| Thermische Sensoren |

| Infrarotsensoren |

| Drahtlose Technologie |

| Aktuatoren |

| Steuergeräte |

| Sensoren |

| Softwarelösungen |

| Sonstige |

| Neuinstallationen |

| Nachrüstinstallationen |

| Wohnbereich |

| Gewerbe |

| Industrie |

| Landwirtschaft |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Nordische Länder | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN-Länder | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Südafrika | |

| Ägypten | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | Manuelle Solar-Steuerungssysteme | |

| Automatisierte Solar-Steuerungssysteme | ||

| Intelligente Steuerungssysteme | ||

| Nach Technologie | Fotoelektrische Sensoren | |

| Thermische Sensoren | ||

| Infrarotsensoren | ||

| Drahtlose Technologie | ||

| Nach Komponente | Aktuatoren | |

| Steuergeräte | ||

| Sensoren | ||

| Softwarelösungen | ||

| Sonstige | ||

| Nach Installationstyp | Neuinstallationen | |

| Nachrüstinstallationen | ||

| Nach Anwendung | Wohnbereich | |

| Gewerbe | ||

| Industrie | ||

| Landwirtschaft | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Nordische Länder | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Südafrika | ||

| Ägypten | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der Markt für Solar-Sonnenlicht-Steuerungssysteme bis 2031 sein?

Es wird prognostiziert, dass er bis 2031 USD 30,58 Milliarden erreichen wird, was eine CAGR von 5,81 % ab 2026 widerspiegelt.

Welches Segment wird bis 2031 am schnellsten wachsen?

Intelligente Steuerungssysteme werden voraussichtlich eine CAGR von 12,0 % verzeichnen und damit jeden anderen Produkttyp übertreffen.

Warum ist Asien-Pazifik die am schnellsten wachsende Region?

Verbindliche Vorschriften für grünes Bauen in China, Indien und den ASEAN-Ländern treiben eine regionale CAGR von 6,7 % voran, da Entwickler Tageslicht- und Fassadenleistungsziele erfüllen müssen.

Wie beeinflussen US-amerikanische Steuergutschriften die Akzeptanz?

Der Inflation Reduction Act gewährt eine 30 %- bis 50 %-Investitionssteuergutschrift für elektrochrome Fenster, verkürzt Amortisationszeiträume und beschleunigt gewerbliche Nachrüstungen.

Was schränkt die breitere Einführung von intelligentem Glas heute ein?

Erstkosten-Aufschläge von 15 % bis 25 % gegenüber statischer Verglasung und ein Mangel an qualifizierten Niederspannungsinstallateuren verlängern Projektzeitpläne und schrecken budgetsensible Entwickler ab.

Seite zuletzt aktualisiert am: