Marktgröße und Marktanteil der Solarzellen

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 177.07 Milliarden US-Dollar |

| Marktgröße (2031) | 310.39 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 11.88% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Solarzellenmarktanalyse von Mordor Intelligence

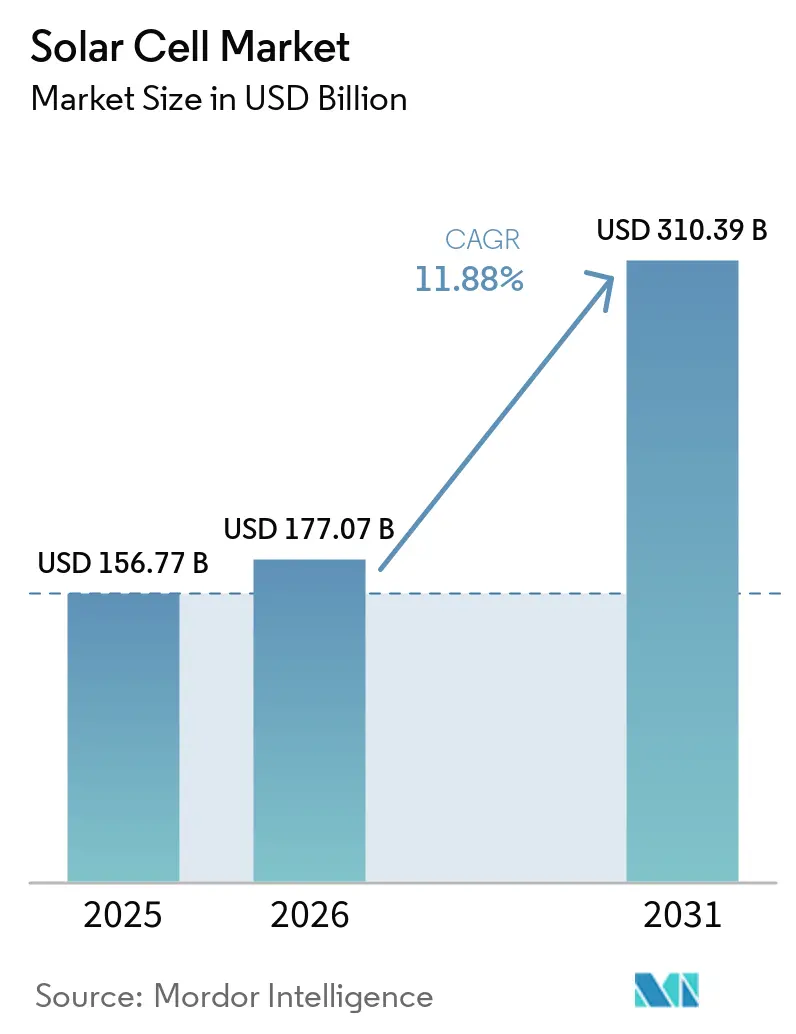

Die Marktgröße des Solarzellenmarkts wird für 2025 auf 156,77 Milliarden USD, für 2026 auf 177,07 Milliarden USD geschätzt und soll bis 2031 einen Wert von 310,39 Milliarden USD erreichen, was einem Wachstum mit einer CAGR von 11,88 % von 2026 bis 2031 entspricht. Effizienzgewinne durch N-Typ-Architekturen, niedrigere Balance-of-System-Kosten und eine breitere politische Unterstützung weiten die Akzeptanz in den Bereichen Wohngebäude, Gewerbe und Versorgungsunternehmen aus. Kristalline Siliziumdesigns verankern nach wie vor 84,6 % des Volumens, doch die kommerzielle Hochskalierung von Heterojunction- (HJT) und Tunneloxid-Passivierungskontakt- (TOPCon) Linien vergrößert den Leistungsvorsprung gegenüber älteren P-Typ-PERC-Modulen. Schwimmende Photovoltaikanlagen und hybride Solar-plus-Speicher-Kraftwerke skalieren rasch, da Projektentwickler nach Einsparungen bei der Flächennutzung, Entlastung bei der Netzanbindung und netzbildenden Eigenschaften suchen. Gleichzeitig beschleunigt sich die geografische Diversifizierung: Asien-Pazifik bleibt dominant, aber der Nahe Osten und Afrika verzeichnen nun das schnellste regionale Wachstum, da staatliche Versorgungsunternehmen Projekte im Gigawatt-Maßstab beschaffen, um die Meerwasserentsalzung und Ammoniakexporte zu dekarbonisieren.

Wichtigste Erkenntnisse des Berichts

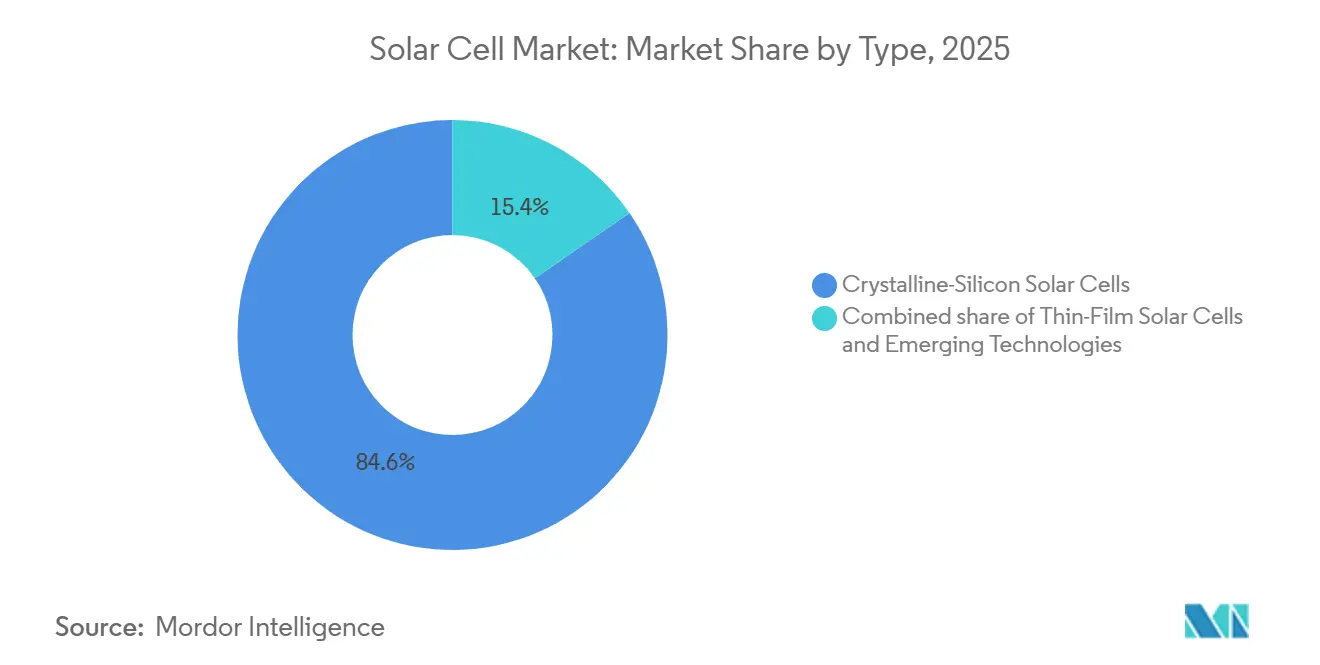

- Nach Typ kontrollierten kristalline Siliziumprodukte im Jahr 2025 einen Marktanteil von 84,6 % am Solarzellenmarkt, während Perowskit-Silizium-Tandemzellen bis 2031 voraussichtlich mit einem CAGR von 14,1 % wachsen werden.

- Nach Zelltechnologie behielt p-Typ PERC im Jahr 2025 einen Volumenanteil von 69,0 %, wobei HJT bis 2031 voraussichtlich mit einem CAGR von 13,7 % wachsen wird.

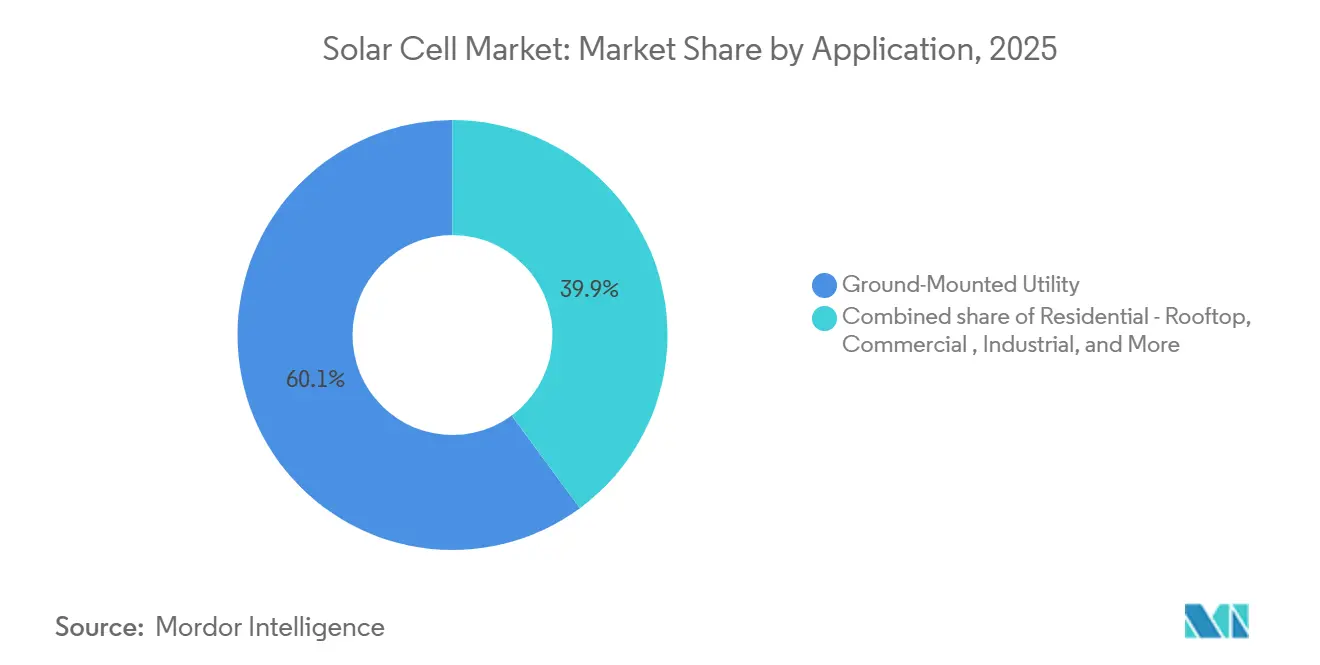

- Nach Anwendung entfielen im Jahr 2025 60,1 % der Nachfrage auf bodengebundene Versorgungsprojekte, während schwimmende Photovoltaik mit einem CAGR von 21,9 % expandiert.

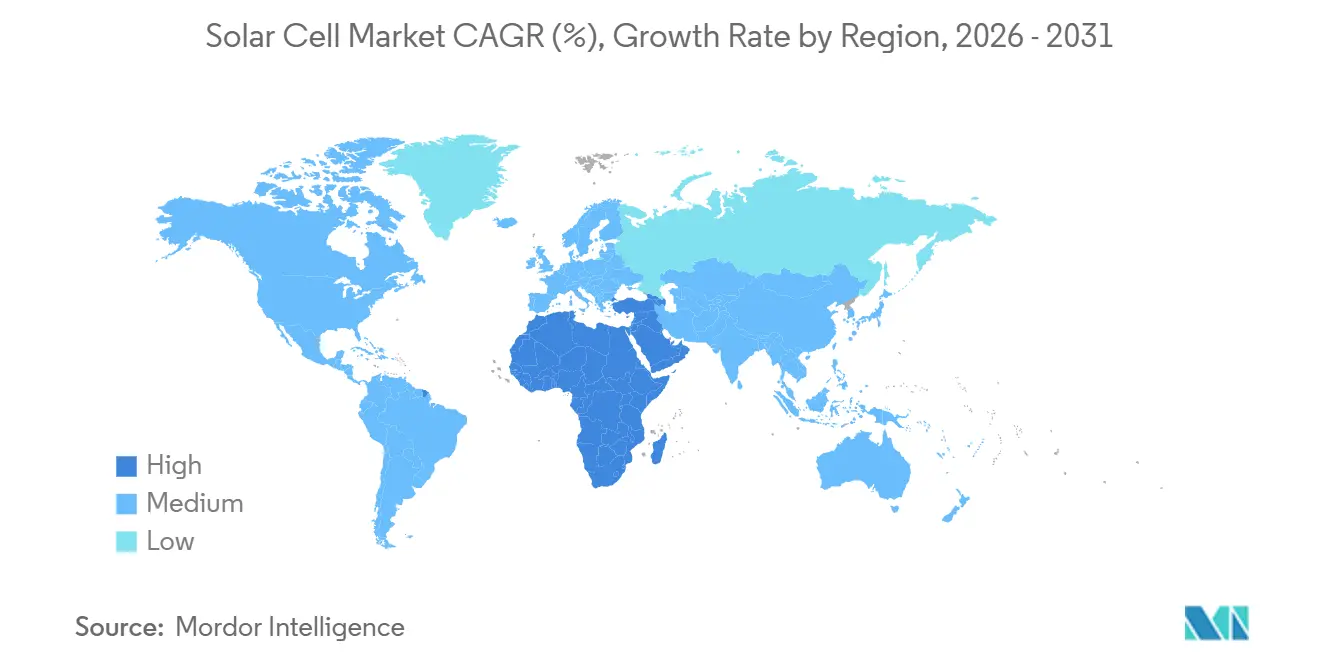

- Nach Geografie entfielen im Jahr 2025 64,3 % des Umsatzes auf den asiatisch-pazifischen Raum, wobei der Nahe Osten und Afrika mit einem CAGR von 23,2 % das stärkste Wachstum verzeichneten.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Solarzellenmarkt

Analyse der Auswirkungen von Wachstumstreibern*

| Wachstumstreiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Sinkende Stromgestehungskosten | +2.8% | Global, am stärksten in China, Indien, Naher Osten | Mittelfristig (2–4 Jahre) |

| Globale Dekarbonisierungsziele und Anreize | +3.1% | EU, Nordamerika, China, Indien | Langfristig (≥ 4 Jahre) |

| Boom bei Unternehmens-Stromabnahmeverträgen für saubere Energie | +1.9% | Nordamerika, Europa, APAC-Technologiezentren | Kurzfristig (≤ 2 Jahre) |

| Kommerzialisierung von N-Typ-TOPCon- und HJT-Zellen | +2.4% | Asien-Pazifik-Fertigung, Ausstrahlungseffekte auf Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Perowskit-Silizium-Tandem-Pilotlinien (ab 2026) | +1.2% | Europa, China, Japan | Langfristig (≥ 4 Jahre) |

| Mandate für netzbildende Wechselrichter zugunsten hocheffizienter Zellen | +1.5% | Nordamerika, EU-Mitgliedstaaten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Sinkende Stromgestehungskosten (LCOE)

Solarenergie für Versorgungsunternehmen erreichte 2024 einen globalen durchschnittlichen LCOE von 0,043 USD/kWh, wobei China mit 0,033 USD/kWh neue Kohle- und Gaskraftwerke in 90 % der erfassten Märkte unterbietet.[1]Internationale Agentur für Erneuerbare Energien, "Kosten der erneuerbaren Stromerzeugung 2024," irena.org Rekordniedrige Tarife von 0,026 USD/kWh wurden für 3,9 GW indischer Kapazität bei Auktionen im Jahr 2024 erzielt, was einen strukturellen Neustart für thermische Spitzenlastkraftwerke signalisiert. In Brasilien wurden 2024 Beschaffungen zu 24 USD/MWh abgerechnet, was beweist, dass auch lateinamerikanische Netze Solarenergie als kostengünstigste Versorgung betrachten. US-amerikanische Projekte liegen im Durchschnitt noch bei 0,070 USD/kWh, doch die Lücke schließt sich, da die Modulpreise sinken und Tracker-Algorithmen den spezifischen Ertrag steigern. Solar-plus-Speicher-Hybride erschließen nun Hilfsdiensteeinnahmen, die einst Verbrennungsturbinen vorbehalten waren, und definieren die Kapazitätsmarktökonomie in ERCOT und CAISO neu.

Globale Dekarbonisierungsziele und Anreize

Die Section-45X-Gutschriften des US-amerikanischen Inflation Reduction Act lösten Ankündigungen für 15 GW neuer inländischer Kapazitäten aus und hoben First Solars Fahrplan auf 25 GW bis 2026 an.[2]First Solar, "Inbetriebnahme des Lawrence County-Werks 2026," firstsolar.com Der CO₂-Grenzausgleichsmechanismus der EU erhöht die Landekosten kohlenstoffintensiver Importe um 0,02–0,04 USD/W und lenkt die Beschaffung auf regionale Produktionslinien um. Chinas 14. Fünfjahresplan sichert bis 2030 1.200 GW Wind- und Solarenergie, während Indiens PLI-Anreize in Höhe von 2,4 Milliarden USD Zellhersteller auf die staatliche Liste genehmigter Modelle und Hersteller drängen. Staatliche KI-Rechenzentrumsmandate in den Golfstaaten schaffen eine Premiumnachfrage nach bifazialen Modulen mit geringer Degradation und verdeutlichen den wachsenden Geltungsbereich der Politik über die Strommärkte hinaus.

Boom bei Unternehmens-Stromabnahmeverträgen für saubere Energie

Hyperscale-Cloud-Betreiber häuften bis 2025 kumulativ 40 GW an Solar-Stromabnahmeverträgen an, angeführt von Amazon Web Services, Microsoft und Google. Microsofts 10,5-GW-Vertrag mit Brookfield Renewable sicherte feste Energiepreise bis 2035 und senkte die Fremdkapitalkosten der Projektentwickler um bis zu 100 Basispunkte. Ölkonzerne wie TotalEnergies haben begonnen, als Vermarkter erneuerbarer Energie aufzutreten, was die Abnahmeoptionen erweitert und den Stromhandel verschärft. Finanziers zeichnen nun 20-jährige kreditwürdige Stromabnahmevertrag-Cashflows statt Händlerkurven, was die Nutzung kapitalintensiverer Zelltypen wie HJT ermöglicht. Die 24/7-Ziele für kohlenstofffreie Energie von Technologieunternehmen katalysieren die gemeinsame Standortnutzung mit Speichern, was wiederum hocheffiziente Zellen begünstigt, die das Energie-Wechselrichter-Verhältnis maximieren.

Kommerzialisierung von N-Typ-TOPCon- und HJT-Zellen

Tongwei skalierte TOPCon bis 2025 auf eine Kapazität von 130 GW, während JA Solar 90 GW erreichte, was den Branchenfokus von P-Typ-Architekturen auf N-Typ-Designs mit Modulwirkungsgraden von 24,5–25,0 % verlagerte.[3]PV Tech, "Globale Modulpreistrends 2025," pv-tech.org Huasuns 10-GW-HJT-Linie und Meyer Burgers 3,5-GW-Anlage in Europa belegen die wirtschaftliche Tragfähigkeit trotz eines Investitionskostenpremiums von 15–20 %. Die Bruttomargen divergieren: PERC-Hersteller kratzen bei Modulpreisen von 0,10 USD/W an der 5-%-Marke, während TOPCon- und HJT-Lieferanten durch Leistungsprämien 8–12 % aufrechterhalten. Der Silberverbrauch steigt bei HJT um 30 % pro Watt, was die Anfälligkeit gegenüber Metallpreisschwankungen erhöht, doch Patentanmeldungen zeigen rasche Fortschritte in Richtung Kupfermetallisierung zur Minderung dieses Risikos.

Analyse der Auswirkungen von Markthemmnissen*

| Markthemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Überangebotsbedingter Modulpreisverfall | –2.1% | Global, am stärksten in China | Kurzfristig (≤ 2 Jahre) |

| Engpässe bei der Netzanbindung | –1.7% | Nordamerika, Indien, Teile Europas | Mittelfristig (2–4 Jahre) |

| Drohende Versorgungsengpässe bei Silber und Indium | –0.9% | Global, Asien-Pazifik-Fertigung besonders betroffen | Langfristig (≥ 4 Jahre) |

| Unsicherheit durch Handelsbarrieren | –1.2% | Nordamerika, Europa, Südostasien | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Überangebotsbedingter Modulpreisverfall

Chinas Polysiliziumproduktion stieg 2025 auf 2,77 Millionen Tonnen gegenüber einer globalen Nachfrage von 1,8 Millionen Tonnen, was die Spotpreise für Silizium um 60 % auf 12 USD/kg drückte.[4]Bernreuter Research, "Polysiliziummarktüberblick 2024," bernreuter.com Die Modulpreise folgten und berührten 0,10–0,12 USD/W, was acht Gigawatt an Tier-2-Kapazitäten vom Netz drängte. Vertikal integrierte Großkonzerne bewahren eine EBITDA-Marge von 8–10 %, indem sie die Wertschöpfung internalisieren, während reine Montagebetriebe unter Cashflow-Druck geraten und eine potenzielle Zwangskonsolidierung droht. Der Abschwung beschleunigt paradoxerweise technologische Upgrades, da Unternehmen in TOPCon und HJT investieren, um der Kommoditisierung zu entgehen, auch wenn die Margen dünn bleiben.

Engpässe bei der Netzanbindung

Die US-amerikanische Netzanbindungswarteschlange erreichte 2024 2.600 GW, wobei Solarenergie 53 % ausmachte und mit einer durchschnittlichen Wartezeit von fünf Jahren konfrontiert war. CAISO zeigt, dass nur 15 % der Anträge aus den Jahren 2015–2020 den Betrieb aufnahmen, was die Verzögerungen beim Übertragungsausbau verdeutlicht. Indien sah sich einem ähnlichen Abregelungsproblem gegenüber, als 25 GW in Rajasthan und Gujarat keine Einspeisekapazität hatten. Projektentwickler schwenken auf Installationen hinter dem Zähler und Solar-plus-Speicher-Hybride um, die bestehende Netzanbindungsrechte wiederverwenden. Diese Umgehungslösungen steigern die Nachfrage im Gewerbe- und Industriebereich mit einer CAGR von 18 %, verlagern jedoch die Kostenverantwortung von den Versorgungsunternehmen auf die Projektinitiatoren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Kristallines Silizium dominiert, während Tandemzellen ein Margenprämium erzielen

Kristalline Siliziumdesigns kontrollierten im Jahr 2025 84,6 % des Solarzellenmarkts, wobei monokristalline Varianten Wirkungsgrade von 24–25 % und sinkende Waferkosten lieferten. Nischenanwendungen wie CIGS und amorphes Silizium zielen nun auf gebäudeintegrierte Photovoltaik oder leichte Elektronik ab, bei denen Flexibilität den Effizienzverlust überwiegt.

Zu den aufkommenden Solartechnologien gehören Perowskit-, organische Photovoltaik- (OPV), Quantenpunkt- und farbstoffsensibilisierte Solarzellen (DSSC). Kristallines Silizium wird bis 2031 bei Versorgungsanlagen und Dachanlagen dominieren, während Perowskit-Tandemzellen auf Premiumsegmente wie flächenbeschränkte Gewerbegebäude und gebäudeintegrierte Photovoltaik abzielen. Die IEC-61215-Zertifizierung für Perowskit-Module wird bis 2027 erwartet, was die Projektfinanzierung ermöglicht. OPVs bleiben auf Anwendungen mit extrem niedrigem Leistungsbedarf beschränkt, Quantenpunktzellen befinden sich in der Entwicklung, und DSSCs stehen im Wettbewerb mit leistungsfähigeren Perowskiten. IEC-61215-Zertifizierungsentwürfe für Perowskit-Module sind in Bearbeitung, und eine Genehmigung könnte nach 2027 größere Projektfinanzierungspools erschließen. In der Zwischenzeit ermöglichen Dach- und Architekturglas-Anwendungen frühen Marktteilnehmern, höhere Preispunkte trotz unbekannter Feldzuverlässigkeit zu erzielen.

Nach Zelltechnologie: N-Typ-Plattformen erodieren den Vorsprung von PERC

P-Typ PERC erfasste im Jahr 2025 69,0 % der Lieferungen, doch HJT steigt mit einem CAGR von 13,7 %, da Huasun, Meyer Burger und REC mehr Kapazitäten in Betrieb nehmen. N-Typ TOPCon skaliert ebenfalls schneller, da die meisten PERC-Linien nachgerüstet werden können, was die Investitionskosten auf 0,08–0,10 USD pro Watt senkt. IBC und andere rückseitige Kontaktdesigns bleiben stilistische Nischen für Premium-Dachinstallationen.

HJT- und Tandemhersteller erzielen Margen von 0,15–0,20 USD pro Watt im Vergleich zu 0,10–0,12 USD für PERC, was höhere Investitionskosten ausgleicht und Bruttomargen von 10–12 % in überversorgten Märkten aufrechterhalten. Meyer Burger, Panasonic und REC Group halten über 1.200 HJT-Patente, was Lizenzierungsbarrieren schafft und die Erhebung von Lizenzgebühren ermöglicht. Die PV-Gruppe von SEMI erarbeitet Testprotokolle zur Degradation von Tandemzellen, die für 25-jährige Garantien entscheidend sind und die Projektfinanzierung über frühe Anwender hinaus erschließen. Unterdessen könnten Tandem- und III-V-Mehrfachübergangszellen den Multi-Gigawatt-Status erreichen, sobald Oxford PV und LONGi Green Energy Technology Co., Ltd. ihre Pilotlinien skalieren. In diesem Umfeld stellen die kombinierten Patentportfolios von Meyer Burger, Panasonic und REC Group Lizenzierungsbarrieren dar, die die Dynamik des Marktanteils am Solarzellenmarkt für spät einsteigende chinesische Hersteller beeinflussen.

Nach Anwendung: Schwimmende Photovoltaik schreibt die Flächennutzungsökonomie neu

Bodengebundene Versorgungsanlagen absorbierten im Jahr 2025 60,1 % der Nachfrage, wobei Megaparks in China, Indien und Saudi-Arabien installierte Kosten von 0,60–0,80 USD/W realisierten. Schwimmende Photovoltaik wächst mit einer CAGR von 21,9 % und erschließt ein Potenzial von 400 GW auf Stauseen und in Küstennähe, wobei durch Verdunstungskühlung 10–15 % höhere Erträge erzielt werden.

Luft- und Raumfahrt- sowie Verteidigungsanwendungen, wie Satelliten-Solaranlagen und UAV-Flügel, erzielen 200–500 USD pro Watt für strahlungsgehärtete III-V-Mehrfachübergangszellen und sichern Lieferanten wie Spectrolab Margen von über 40 %. Agrivoltaische Systeme, die Anbau mit Solarmodulen kombinieren, skalieren in Frankreich und Japan, reduzieren den Wasserverbrauch um 20–30 % und diversifizieren die landwirtschaftlichen Einnahmen, was Hersteller mit breiten Produktportfolios begünstigt.

Gewerbe- und Industriekäufer setzen auf standortgebundene Systeme, um Netzanbindungsverzögerungen zu umgehen, was ein zweistelliges Wachstum antreibt. Agrivoltaische Kostandorte, Luft- und Raumfahrt sowie Module zur Reichweitenverlängerung von Elektrofahrzeugen sind heute noch marginal, verdeutlichen aber die Breite der Anwendungsfälle, die den Solarzellenmarkt in kostengetriebene Versorgungsnachfrage und preislich hochwertige Spezialnischen unterteilen.

Geografische Analyse

Asien-Pazifik behielt im Jahr 2025 einen Umsatzanteil von 64,3 %, da China Polysilizium- und Modullinien mit einer kombinierten Kapazität von über 400 GW hochfuhr. Indiens PLI-Subventionen in Höhe von 2,4 Milliarden USD und die ALMM-Regeln lenkten 12 GW jährlicher Aufträge zu inländischen Lieferanten um, während Japan und Südkorea ihre Technologieführerschaft nutzten, um ASEAN-Importe zu bedienen. Vietnam und Malaysia weiteten ihre Produktion auf jeweils 5 GW aus und nutzten ihre handelsneutrale Positionierung, um US-amerikanische und EU-Käufer zu erreichen. Die Marktgröße des Solarzellenmarkts in Asien-Pazifik wird bis 2031 voraussichtlich 210 Milliarden USD erreichen.

Der Nahe Osten und Afrika verzeichnen mit einer CAGR von 23,2 % das schnellste Wachstum, getragen von Saudi-Arabiens 2,6-GW-NEOM-Zuteilung und den Fortschritten der VAE in Richtung 5 GW in ihrem Mohammed-bin-Rashid-Park bis 2030. Ägyptens Benban-Komplex und Südafrikas REIPPPP verdeutlichen, wie multilaterale Finanzierung staatliche Kreditrisiken mindert und Großprojekte erschließt, die regionale Lastkurven neu gestalten. Netzintegrierte Meerwasserentsalzung und grüner Wasserstoff treiben zusätzliche Abnahme an und unterstützen einen wachsenden Solarzellenmarkt in wasserarmen Staaten.

Der 45X-Kredit des US-amerikanischen Inflation Reduction Act unterstützt ein inländisches CdTe-Cluster von über 11 GW, während das EU-Netto-Null-Industrie-Gesetz 30 GW rückgeholter Kapazitäten finanziert. Kanadische Provinzen richten sich nach Bundessteuergutschriften aus, um Kohle auslaufen zu lassen, und Brasiliens Auktionen werden zu weltweit wettbewerbsfähigen Niedrigtarifen abgerechnet, was neue Pole für den Ausbau von Versorgungsanlagen signalisiert. Der 45X-Kredit des US-amerikanischen Inflation Reduction Act treibt First Solars Kapazitätsziel von 25 GW bis 2026 an, wobei 6 GW in Ohio und Alabama hinzugefügt werden. Das EU-Netto-Null-Industrie-Gesetz 2024 stellt 3 Milliarden EUR bereit, um bis 2030 30 GW zurückzuholen, was Meyer Burger und Enel zugute kommt. Kanadas 5-GW-Solarpipeline ersetzt Kohle, während Brasilien und Argentinien ihre Solarkapazitäten ausbauen und Strom über grenzüberschreitende Verbindungen nach Chile exportieren.

Wettbewerbslandschaft

Im Jahr 2025 werden die fünf größten Hersteller – Longi, Tongwei, JA Solar, Trina Solar und JinkoSolar – eine moderate Konzentration aufweisen. Chinesische Großkonzerne bauen ihren Vorsprung durch vertikale Integration aus und erschließen Margen von Polysilizium bis zum Modul, um den Preisdruck auszugleichen. First Solars CdTe-Linie sticht als einzige großmaßstäbliche Nicht-Silizium-Alternative hervor, die unter den US-amerikanischen Anreizen für inländische Inhalte tragfähig ist, und sichert einen vertraglich gebundenen Auftragsbestand über 2027 hinaus. Neue Herausforderer wie Oxford PV, Huasun und Aiko zielen auf Nischeneffizienz- oder Rückkontaktvorteile ab und verkaufen in flächenbeschränkte oder Premium-Dachanlagensegmente.

Die Nutzung von Patenten nimmt zu: Meyer Burger und Panasonic halten mehr als 1.200 HJT-Patente und schaffen damit eine strukturelle Barriere für kostengünstige Neueinsteiger ohne eigene Forschung und Entwicklung. Kupfermetallisierung, Tandemstapel und Rolle-zu-Rolle-Perowskit-Druck sind die aktuellen Forschungs- und Entwicklungsschlachtfelder. Die Marktposition wird zunehmend nicht allein durch die Gigawatt-Skala definiert, sondern durch die Fähigkeit, differenzierte Zelldesigns mit netzbildenden Wechselrichtern und digitalen Serviceschichten zu kombinieren, die wiederkehrende Einnahmen erschließen. Unternehmen, die weder Innovation noch vertikale Tiefe integrieren können, sehen sich Margenerosion und potenzieller Konsolidierung gegenüber.

Marktführer der Solarzellenbranche

LONGi Green Energy Technology

Tongwei Solar

JinkoSolar

Trina Solar

JA Solar

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2026: First Solar schloss ein 3,5-GW-CdTe-Werk in Alabama ab und brachte seine US-Gesamtkapazität auf 11 GW mit einem vertraglich gebundenen Auftragsbestand bis 2028.

- März 2026: Tongwei und Longi gründeten ein 5-GW-Perowskit-TOPCon-Gemeinschaftsunternehmen mit dem Ziel eines Wirkungsgrads von 28 % bis 2027.

- Februar 2026: JA Solar eröffnete einen 15-GW-TOPCon-Komplex in Yunnan mit einem durchschnittlichen Zellwirkungsgrad von 24,8 % und standortgebundener Solarenergie.

- November 2024: Huasun ging eine Partnerschaft mit TotalEnergies ein, um 1 GW HJT-Module auf europäischen Dächern zu installieren.

Umfang des globalen Solarzellenmarktberichts

Eine Solarzelle oder Photovoltaikzelle (PV-Zelle) ist ein elektronisches Bauelement, das Sonnenlicht mithilfe des photovoltaischen Effekts direkt in Strom umwandelt.

Der Solarzellenmarkt ist nach Typ, Zelltechnologie, Anwendung und Geografie segmentiert. Nach Typ ist der Markt in kristallines Silizium, Dünnschicht und aufkommende Technologien segmentiert. Nach Zelltechnologie ist der Markt in P-Typ PERC, N-Typ TOPCon, HJT, IBC, BC und Tandemtechnologien segmentiert. Nach Anwendung ist der Markt in Wohngebäude, Gewerbe, Industrie, Versorgungsunternehmen, schwimmende Photovoltaik, Unterhaltungselektronik, Automobil, Luft- und Raumfahrt sowie sonstige Anwendungen segmentiert. Der Bericht umfasst auch die Marktgröße und Prognosen für den Solarzellenmarkt in den wichtigsten Regionen, darunter Nordamerika, Europa, Asien-Pazifik, Südamerika sowie der Nahe Osten und Afrika. Für jedes Segment wurden die Marktgröße und Prognosen auf der Grundlage von Werten (USD) erstellt.

| Kristalline Siliziumsolarzellen | Monokristallines Silizium |

| Polykristallines Silizium | |

| Dünnschichtsolarzellen | Cadmiumtellurid (CdTe) |

| Amorphes Silizium (a-Si) | |

| Kupfer-Indium-Gallium-Diselenid (CIGS) | |

| Aufkommende Technologien | Perowskit-Solarzellen |

| Organische Photovoltaikzellen (OPV) | |

| Quantenpunkt-Solarzellen | |

| Farbstoffsensibilisierte Solarzellen (DSSC) |

| P-Typ PERC |

| N-Typ TOPCon |

| Heterojunction (HJT) |

| Interdigitierter Rückkontakt (IBC) |

| Rückkontakt (BC) |

| Tandem (Perowskit-Si, III-V) |

| Wohngebäude – Dachanlage |

| Gewerbe |

| Industrie |

| Bodengebundene Versorgungsanlage |

| Schwimmende Photovoltaik |

| Unterhaltungselektronik |

| Automobil und Transport |

| Luft- und Raumfahrt sowie Verteidigung |

| Sonstige (Agrivoltaik, Wearables, Netzunabhängig usw.) |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Nordische Länder | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN-Länder | |

| Übriges Asien-Pazifik | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Südafrika | |

| Ägypten | |

| Übriger Naher Osten und Afrika |

| Nach Typ | Kristalline Siliziumsolarzellen | Monokristallines Silizium |

| Polykristallines Silizium | ||

| Dünnschichtsolarzellen | Cadmiumtellurid (CdTe) | |

| Amorphes Silizium (a-Si) | ||

| Kupfer-Indium-Gallium-Diselenid (CIGS) | ||

| Aufkommende Technologien | Perowskit-Solarzellen | |

| Organische Photovoltaikzellen (OPV) | ||

| Quantenpunkt-Solarzellen | ||

| Farbstoffsensibilisierte Solarzellen (DSSC) | ||

| Nach Zelltechnologie | P-Typ PERC | |

| N-Typ TOPCon | ||

| Heterojunction (HJT) | ||

| Interdigitierter Rückkontakt (IBC) | ||

| Rückkontakt (BC) | ||

| Tandem (Perowskit-Si, III-V) | ||

| Nach Anwendung | Wohngebäude – Dachanlage | |

| Gewerbe | ||

| Industrie | ||

| Bodengebundene Versorgungsanlage | ||

| Schwimmende Photovoltaik | ||

| Unterhaltungselektronik | ||

| Automobil und Transport | ||

| Luft- und Raumfahrt sowie Verteidigung | ||

| Sonstige (Agrivoltaik, Wearables, Netzunabhängig usw.) | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Nordische Länder | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Übriges Asien-Pazifik | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Südafrika | ||

| Ägypten | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Solarzellenmarkt im Jahr 2026?

Die Marktgröße des Solarzellenmarkts wird voraussichtlich im Jahr 2026 177,07 Milliarden USD erreichen und bis 2031 auf 310,39 Milliarden USD anwachsen.

Welche Zelltechnologie wächst bis 2031 am schnellsten?

Die Heterojunction-Kapazität (HJT) wächst mit einer CAGR von 13,7 % und ist damit die schnellste unter den gängigen Optionen.

Warum beeinflussen netzbildende Wechselrichter die Beschaffung?

Neue nordamerikanische und EU-Netzcodes erfordern synthetische Trägheit und Spannungsunterstützung, was Projektentwickler dazu veranlasst, hocheffiziente Zellen zu bevorzugen, die die Anzahl der Wechselrichter minimieren.

Welche Region wird am schnellsten Kapazitäten aufbauen?

Der Nahe Osten und Afrika führen mit einer prognostizierten CAGR von 23,2 %, da Saudi-Arabien und die VAE Multi-Gigawatt-Parks in Betrieb nehmen.

Wie wirken sich Überangebotsdrücke auf die Preisgestaltung aus?

Überschüssiges chinesisches Polysilizium hat die Modulpreise auf 0,10–0,12 USD/W gedrückt, was die Margen von Tier-2-Anbietern belastet und technologische Upgrades in Richtung TOPCon- und HJT-Linien beschleunigt.

Haben Perowskit-Silizium-Tandemzellen bereits bankfähige Lebensdauern?

Die Felddatenerhebung für Installationen der Jahre 2026–2028 ist im Gange; IEC-61215-Zertifizierungsentwürfe werden für 2027 erwartet, um 25-Jahres-Garantien zu untermauern.

Seite zuletzt aktualisiert am: