Marktgröße und Marktanteil der Solarmodul-Reinigung

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

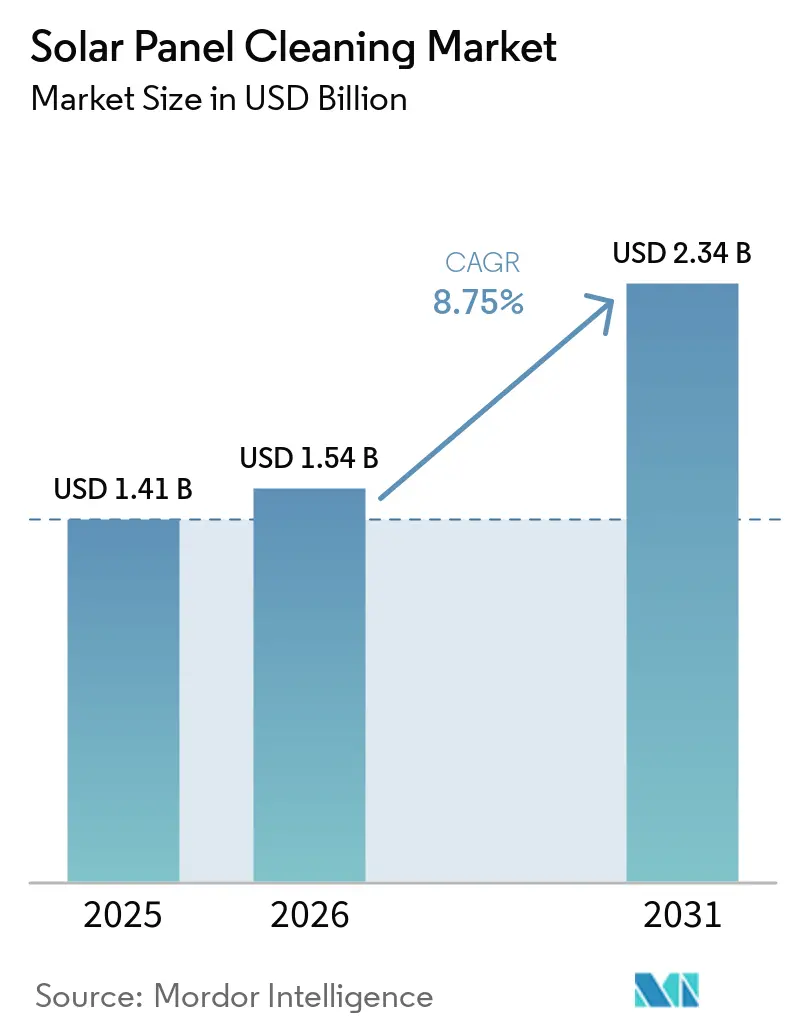

| Marktgröße (2026) | 1.54 Milliarden US-Dollar |

| Marktgröße (2031) | 2.34 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.75% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Solarmodul-Reinigung von Mordor Intelligence

Die Marktgröße für Solarmodul-Reinigung wird voraussichtlich von USD 1,41 Milliarden im Jahr 2025 und USD 1,54 Milliarden im Jahr 2026 auf USD 2,34 Milliarden bis 2031 anwachsen und dabei eine CAGR von 8,75 % zwischen 2026 und 2031 verzeichnen. Der rasche Ausbau von Photovoltaik-Projekten im Versorgungsmaßstab in ariden Zonen, Unternehmens-Stromabnahmeverträge, die Verschmutzungsverluste sanktionieren, und Modulgarantien mit integrierten Anti-Verschmutzungs-KPIs gestalten die Beschaffungsentscheidungen im Markt für Solarmodul-Reinigung neu. Automatisierte Trockenreinigungsroboter mit Bürstensystem, die die Wasserlogistik überflüssig machen, gewinnen an Dynamik, da wasserneutrale Betriebsweisen im Nahen Osten, in Nordafrika und Australien zu einem ESG-Gebot werden. Asien-Pazifik dominiert heute den Umsatz und wird ein zweistelliges Wachstumstempo aufrechterhalten, da China die Roboterproduktion skaliert und Indien in staatlichen Parkausschreibungen zweiwöchige Reinigungszyklen vorschreibt. Der Wettbewerbsdruck bleibt moderat, da die fünf größten Anbieter nur etwa ein Drittel des weltweiten Umsatzes auf sich vereinen, was regionalen Spezialisten ausreichend Spielraum lässt, um Nischeneinsätze wie schwimmende Photovoltaik-Anlagen und Agrivoltaik-Farmen anzusprechen.

Wichtigste Erkenntnisse des Berichts

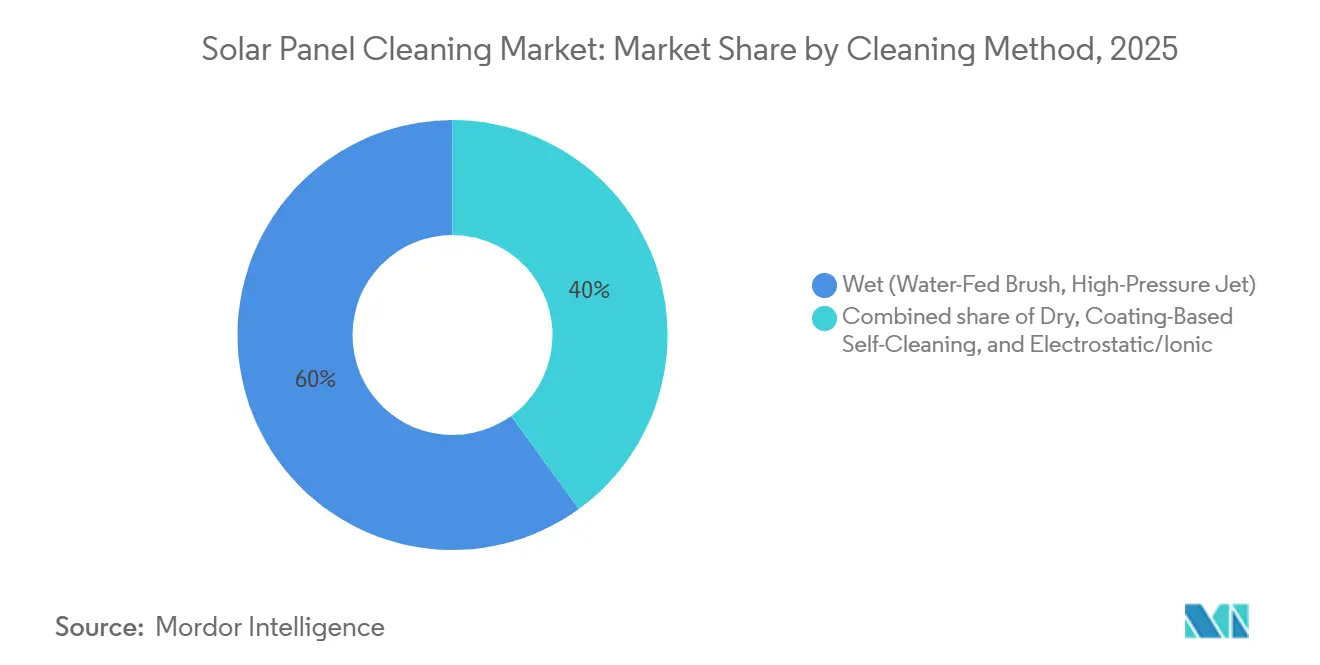

- Nach Reinigungsmethode führte die Nassreinigung mit einem Anteil von 60,0 % am Markt für Solarmodul-Reinigung im Jahr 2025, während Trockensysteme bis 2031 mit einer CAGR von 11,7 % wachsen sollen.

- Nach Technologieniveau entfielen manuelle Werkzeuge auf 50,2 % des Umsatzes im Markt für Solarmodul-Reinigung im Jahr 2025; vollautonome Roboter entwickeln sich bis 2031 mit einer CAGR von 11,4 %.

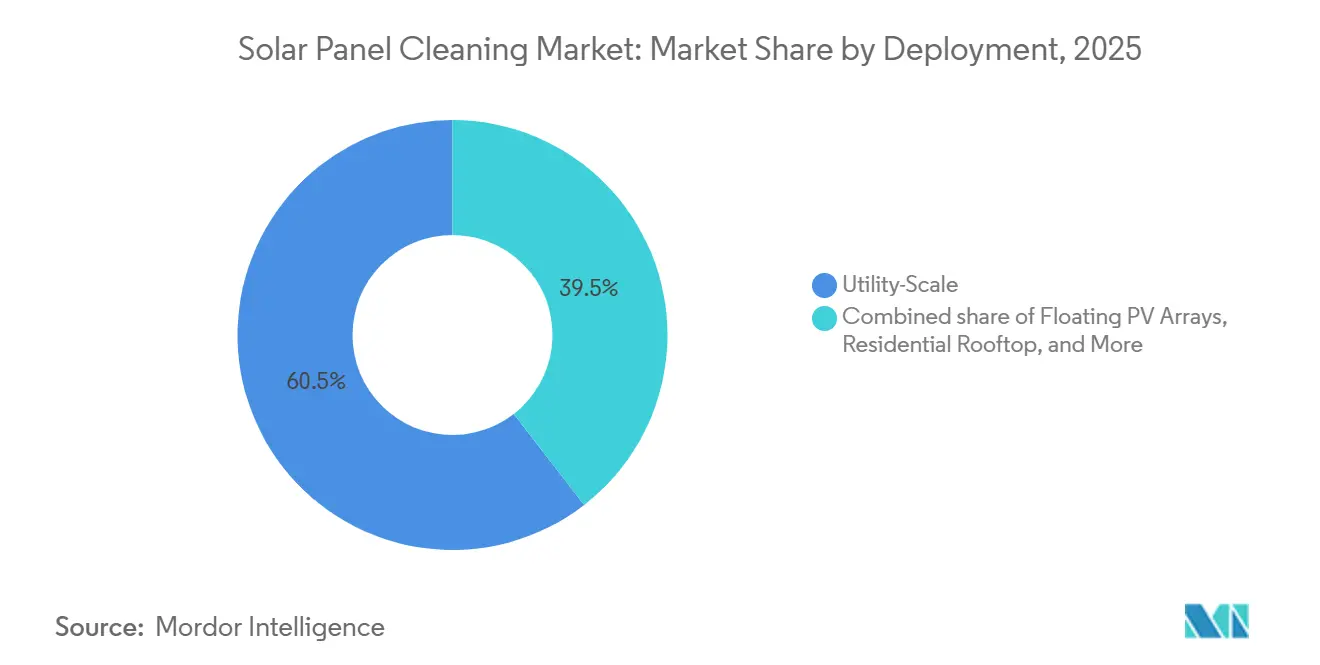

- Nach Einsatzbereich erfassten Anlagen im Versorgungsmaßstab über 1 MW im Jahr 2025 einen Marktanteil von 60,5 % am Markt für Solarmodul-Reinigung, während schwimmende Photovoltaik-Anlagen bis 2031 die schnellste CAGR von 14,1 % verzeichnen werden.

- Nach Servicemodell hielten interne Betriebs- und Wartungsteams im Jahr 2025 einen Umsatzanteil von 45,4 %, während Roboter-als-Dienstleistung-Abonnements bis 2031 voraussichtlich jährlich um 12,5 % wachsen werden.

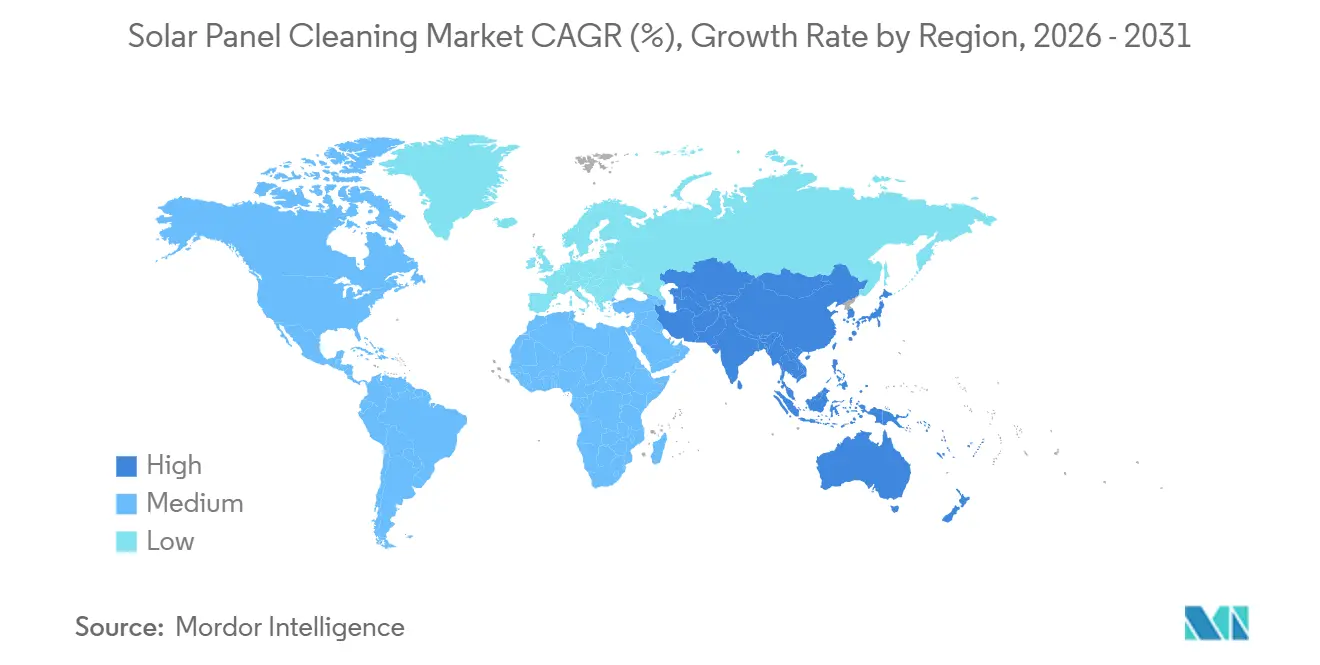

- Nach Geografie trug Asien-Pazifik im Jahr 2025 mit 45,1 % zum Marktanteil der Solarmodul-Reinigung bei und wächst bis 2031 mit einer CAGR von 10 %.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Solarmodul-Reinigung

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rascher Ausbau von Photovoltaik-Projekten im Versorgungsmaßstab in ariden Zonen | +2.5% | Naher Osten und Nordafrika, Australien, Südwesten der USA, Rajasthan (Indien) | Mittelfristig (2–4 Jahre) |

| Strengere Leistungsquoten-Verträge für Betrieb und Wartung | +1.8% | Global, mit früher Einführung in der EU und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Sinkende Stromgestehungskosten von Trockenreinigungsrobotersystemen mit Bürstensystem | +2.2% | Global, am stärksten in wasserarmen Regionen (Naher Osten und Nordafrika, Australien) | Mittelfristig (2–4 Jahre) |

| Photovoltaik-Modulgarantien mit Anti-Verschmutzungs-KPIs | +1.5% | Global, angeführt von Tier-1-Modulherstellern | Mittelfristig (2–4 Jahre) |

| ESG-getriebene Mandate für wasserneutralen Betrieb und Wartung | +1.3% | Nordamerika, EU, globale Märkte für Unternehmens-Stromabnahmeverträge | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rascher Ausbau von Photovoltaik-Projekten im Versorgungsmaßstab in ariden Zonen

Verschmutzungsverluste von bis zu 70 % in Saudi-Arabiens Komplexen Shuaibah und Sudair haben häufige Reinigungszyklen finanziell kritisch gemacht und vertragliche Mandate in Rajasthans 1-GW-Park Pugal ausgelöst, die Betreiber mit INR 6 pro kWh für Minderleistung bestrafen. Große Anlagen in Queensland und New South Wales kämpfen gegen Staubstürme, die inzwischen den Einsatz von Rund-um-die-Uhr-Roboterflotten mit LiFePO4-Batterien rechtfertigen, die 20-Grad-Steigungen bewältigen können. Die Internationale Energieagentur schätzt, dass Verschmutzung 4–7 % der globalen Photovoltaik-Leistung mindert, was einem Umsatzverlust von EUR 5 Milliarden pro Jahr entspricht [1]Internationale Energieagentur, "Aufgabe 13 Leitlinien für den Betrieb und die Wartung von Photovoltaik-Anlagen," iea-pvps.org. Anbieter reagieren mit geländeadaptiven Raupen und leichten Verbundwerkstoffen, die die Transportkosten zu abgelegenen Wüstenstandorten senken. Diese Innovationen stärken ein Ökosystem, in dem automatisierte Reinigung Stromabnahmegarantien schützt und die Finanzierbarkeit von Gigawatt-Projekten untermauert.

Strengere Leistungsquoten-Verträge für Betrieb und Wartung

In West Bengalens 10-MW-Dachausschreibung und Chiles 181,25-MWac-ENGIE-Projekt eingebettete Erzeugungsschwellenwerte zwingen Dienstleister, das Verschmutzungsrisiko zu tragen, was die Nachfrage nach Robotern ankurbelt, die fotografische Nachweise jedes Reinigungszyklus erfassen und übermitteln. SECIs standardisierte Vorlage für Betrieb und Wartung schreibt nun zweiwöchige Reinigungen während des Monsuns und nach der Ernte auftretender Staubspitzen vor und gleicht die indische Praxis mit den Standards der EU-Richtlinie für erneuerbare Energien an. Anlageneigentümer in Spanien und Italien knüpfen Anreizzahlungen an Echtzeit-Flottendaten und zwingen Anbieter, cloudbasierte Dashboards und prädiktive Wartungsanalysen zu integrieren. Das Nettoergebnis ist ein leistungsgetriebenes Beschaffungsumfeld, in dem Reinigungsrhythmus, nicht nur Gerätepreis, über Vertragsabschlüsse entscheidet.

Sinkende Stromgestehungskosten von Trockenreinigungsrobotersystemen mit Bürstensystem

Skaleneffekte haben die Stückkosten für schienengebundene Robotermodelle auf unter USD 30.000 gesenkt und die Amortisationszeiten für Standorte mit hoher Verschmutzung im Nahen Osten und Nordafrika auf bis zu 12 Monate verkürzt. TrinaRobot-Einsätze in Albanien und Malaysia verzeichnen Erzeugungssteigerungen von 8–14 %, während IFBOTs ultraleichter 6,2-kg-Crawler die Anwendbarkeit auf Dächern erweitert. Inländische Montageförderungen in den USA im Rahmen des Inflationsreduzierungsgesetzes verkürzen Lieferzeiten und vermeiden Beschränkungen durch ausländische Unternehmen von Bedenken, was lokale Inhalte in den Vordergrund rückt. Adani Green Energy berichtet von 283 Millionen Litern jährlich eingespartem Wasser nach der Umstellung von 2.070 MW auf Trockenroboter und unterstreicht damit den doppelten Kosten- und Nachhaltigkeitsvorteil der wasserfreien Reinigung.

Photovoltaik-Modulgarantien mit Anti-Verschmutzungs-KPIs

Tier-1-Hersteller begrenzen nun zulässige jährliche Verschmutzungsverluste auf 3–5 %, mit Verletzungsklauseln, die Leistungsgarantien aufheben, wenn Reinigungsprotokolle verfallen. Bifaziale Module verstärken diesen Druck, da Staub auf der Rückseite die Albedo-Gewinne mindert und Doppelbürstenroboter wie SolarCleanos L1 erfordert, der mit 200 U/min sogar auf 27-Grad-Steigungen rotiert. Die Internationale Energieagentur Aufgabe 13 warnt, dass unsachgemäße Schneeräumung Zellen brechen kann, weshalb Anbieter weiche Rollenköpfe neu gestalten, um kälteren europäischen Klimazonen gerecht zu werden. Diese Garantieklauseln haben die Reinigungskonformität zu einem rechtlich durchsetzbaren KPI gemacht und die Beschaffung autonomer Systeme beschleunigt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Investitionskosten für vollautonome Roboter | -1.5% | Global, am stärksten in Wohn- und kleinen Gewerbesegmenten | Kurzfristig (≤ 2 Jahre) |

| Begrenzter Return on Investment für Dächer unter 50 kW | -0.8% | Nordamerika, Europa, dezentrale Wohnmärkte | Mittelfristig (2–4 Jahre) |

| Regulatorische Grauzonen bei Mikroplastik aus Bürstenverschleiß | -0.5% | EU, mit möglichem Übergreifen auf Kalifornien und Kanada | Langfristig (≥ 4 Jahre) |

| Fachkräftemangel für die Wartung von Roboterflotten | -0.7% | Abgelegene Versorgungsstandorte im Nahen Osten und Nordafrika, Australien, Lateinamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Investitionskosten für vollautonome Roboter

Preisschilder von USD 50.000–150.000 pro Einheit führen zu jahrzehntelangen Amortisationszeiten für 10-kW-Dächer in den USA, die jährlich nur USD 4.500 einbringen. Serbots joystickgesteuerter PV Eco STANDARD senkt Kostenhürden, erfordert aber weiterhin menschliche Präsenz, was die Einführung unterhalb der 50-kW-Schwelle verlangsamt. BladeRanger, das 18 % des Segmentumsatzes hält, konzentriert sich auf Verträge mit mehreren MW, bei denen Flotten die Kosten über die Skalierung amortisieren. Steigende Zinsen und sinkende Nettomessungsanreize hielten die US-amerikanischen Wohngebäude-Solarinstallationen im Jahr 2024 um 31–32 % gedrückt und dämpften die Nachfrage nach teurer Automatisierung. Leasingmodelle und Roboter-als-Dienstleistung wandeln Investitionskosten in Betriebskosten um, doch Abonnementgebühren bleiben für verstreute Dacheigentümer unwirtschaftlich.

Fachkräftemangel für die Wartung von Roboterflotten

Vierteljährliche Sensorkalibrierungen und Bürstenwechsel kosten USD 2.000–5.000 pro Roboter an schwer zugänglichen saudi-arabischen Wüstenstandorten, wo aus Riad eingeflogene Techniker die Servicebudgets in die Höhe treiben. TrinaRobots modulare Pakete reduzieren Ausfallzeiten, aber IP65-Elektronik erfordert weiterhin spezialisierte Handhabung. Die Leitlinien der Internationalen Energieagentur fordern klimaspezifische Schulungen, doch Berufsausbildungsprogramme hinken in Schwellenmärkten hinterher und schaffen bis 2028 Engpässe. IFBOTs selbstdiagnostizierende Firmware senkt die Qualifikationsanforderungen, obwohl Arbeitskräftelücken bestehen bleiben, da die Flottenbestände die Techniker-Zertifizierung überholen. Die geografische Streuung der Projekte macht zentralisierte Schulungen unpraktisch und veranlasst Anbieter, mehr autonome Fehlerwiederherstellungsfunktionen einzubetten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Reinigungsmethode: Trockensysteme gewinnen an Bedeutung, da Wasserlogistik Nassansätze einschränkt

Trockenreinigungsroboter mit Bürstensystem gewannen einen wachsenden Anteil, während die Nassreinigung im Jahr 2025 60,0 % der Marktgröße für Solarmodul-Reinigung behielt. Hochdruckstrahlanlagen dominieren an der Küste Spaniens, Italiens und der Vereinigten Arabischen Emirate, wo Salzfilme periodisches Spülen erfordern, während Solaris Hydrobotics' Wassermotor-Roboter nur 0,5–1,5 Liter pro Modul verbrauchen und dort gedeihen, wo Wasser reichlich vorhanden, aber Netzstrom fehlt [2]Solaris Hydrobotics, "H-Serien Autonome Reiniger Broschüre," solaris-hydrobotics.com.

Ecoppiasas 3.900 MW wasserfreie Einsätze veranschaulichen, wie die Eliminierung der Tankwagen-Logistik die Betriebskosten in Wüsten um 30–40 % senkt. Triboelektrische elektrodynamische Bildschirme, die von Bluesky und Nomadd getestet werden, entfernen 90 % des Staubs in sieben Minuten und bieten eine zukünftige bürstenfreie Lösung. Biologisch abbaubare Mittel von Chemitek ermöglichen das Drohnensprühen über Agrivoltaik-Reihen und verbinden Nass- und Lufttechniken zu einem hybriden Werkzeugkasten. Da die Wasserpreise im Nahen Osten und Nordafrika USD 5 pro m³ übersteigen, erodieren Trockensysteme stetig die Nassvorherrschaft, und die Solarmodul-Reinigungsbranche erlebt Beschaffungsrichtlinien, die nun standardmäßig auf Null-Wasser-Optionen für Anlagen setzen, die nach 2026 in Betrieb gehen.

Nach Technologieniveau: Autonome Roboter verdrängen manuelle Werkzeuge im Versorgungssegment

Manuelle Geräte halten im Jahr 2025 noch 50,2 % des Umsatzes im Marktanteil der Solarmodul-Reinigung, hauptsächlich in Wohngebäuden und Dächern unter 1 MW, wo niedrige Arbeitskosten Effizienzgewinne überwiegen [3]Serbot AG, "pvEco STANDARD Datenblatt," serbot.com. Halbautomatische Trolleys überbrücken Erschwinglichkeitslücken für indische und südostasiatische Gewerbe- und Industriestandorte mit gemischten Dachneigungen.

Vollautonome Roboter skalieren mit einer CAGR von 11,4 %, unterstützt durch GPS-Positionierung mit einer Genauigkeit von ±10 cm, maschinelles Sehen und Nachtbetrieb, der thermische Schocks vermeidet. Die Genehmigung der US-amerikanischen Luftfahrtbehörde für Mehrdrohnen-Solarmissionen im Jahr 2025 positioniert Luftsysteme als Ergänzung zu Bodenfahrzeugen auf unebenem Gelände. EAUAV-Drohnen, die täglich 8.000–10.000 m² reinigen, erweitern den Zugang zu Hochlagen-Anlagen, während Infosys-Kaynes' Kleinbot auf kompakte Dächer abzielt, die von Klimaanlagen beschattet werden. Die Solarmodul-Reinigungsbranche als Ganzes bewegt sich auf integrierte Flotten zu, die Bodenroboter und Drohnen kombinieren, und beschleunigt die Ablösung rein manueller Verfahren.

Nach Einsatzbereich: Schwimmende Photovoltaik-Anlagen erfordern spezialisierte Zugangslösungen

Versorgungsanlagen über 1 MW erwirtschafteten 60,5 % des Umsatzes im Jahr 2025 und nutzten Roboterflotten, die 2.000 m² pro Stunde zu Kosten von unter USD 1.000 pro MW jährlich reinigen. Brasiliens 69-MWp-Schwimmanlage Lajeado und Paraguays 1-MWp-Itaipu-Pilotprojekt veranschaulichen einen Anstieg hin zu Wasseroberflächen-Installationen, die die Verdunstung um bis zu 50 % reduzieren.

Schwimmprojekte werden mit einer CAGR von 14,1 % zunehmen, da Anbieter IP65-Roboter mit schwimmenden Pontons und korrosionsbeständigen Antrieben modifizieren. Wohngebäudedächer unter 20 kW bleiben manuell, da die Kapitalrückgewinnung für Roboter 10 Jahre übersteigt, aber Gewerbe- und Industriesysteme im Bereich 20 kW–1 MW setzen leichte Crawler wie IFBOTs X3 für schnellen Return on Investment ein. NTPCs 250-MW-Bikaner-Projekt mit 2.500 Sol-Bright-Robotern zeigt, dass Skaleneffekte die Automatisierung im Versorgungsbereich fest verankern, während spezialisierte Schwimm-Photovoltaik-Roboter Preisaufschläge erzielen, die die Margen der Hersteller steigern.

Nach Servicemodell: Roboter-als-Dienstleistung-Abonnements verlagern Investitionskosten zu Betriebskosten für unabhängige Stromerzeuger

Interne Betriebs- und Wartungsteams kontrollierten im Jahr 2025 45,4 % des globalen Umsatzes, bevorzugt von staatlichen Versorgungsunternehmen in China und Indien, die Mengenrabatte für Roboter aushandeln. Drittanbieter-Auftragnehmer werden für geografisch verstreute Portfolios zunehmend bevorzugt, da sie integrierte Servicepakete anbieten, die Arbeit, Versicherung und Analysen kombinieren und so die Betriebseffizienz und das Kostenmanagement verbessern.

Roboter-als-Dienstleistung-Abonnements, die USD 1.500–3.000 pro MW monatlich berechnen, skalieren jährlich mit 12,5 %, da von Private-Equity-Unternehmen unterstützte unabhängige Stromerzeuger die Bilanzflexibilität priorisieren. Solidus Techno Powers Partnerschaft mit Sol-Bright in Rajasthan bettet zweiwöchige Reinigung in schlüsselfertige Betriebs- und Wartungsleistungen ein und signalisiert einen Wandel vom Geräteeigentum zur Leistungsbeschaffung. Während Roboter-als-Dienstleistung für kleine Dächer unwirtschaftlich ist, deuten Prognosen darauf hin, dass es bis 2031 eine Durchdringung von 40 % erreichen könnte, da Finanziers zunehmend bereit sind, Abonnementverträge zu zeichnen.

Geografische Analyse

Asien-Pazifik machte im Jahr 2025 45,1 % des globalen Umsatzes aus und soll bis 2031 jährlich um 10,0 % wachsen. Chinas Modulproduktion von 289 GW und Indiens zweiwöchige Reinigungsmandate verankern die Nachfrage, während TrinaRobots Reihenübergreifende Systeme die Erzeugung um 8–15 % über 152 MW in Albanien und 100 MW in Malaysia verbesserten. Japan, Südkorea und ASEAN-Nationen fügten im Jahr 2022 41,4 GW Solarkapazität hinzu und trieben die Einführung tragbarer Roboter voran, die für dichte städtische Dächer geeignet sind.

Der Ausbau von Versorgungsanlagen in Nordamerika stieg von 2021 bis 2024 um 73 % auf der Grundlage des Inflationsreduzierungsgesetzes, aber Wohngebäude-Installationen fielen im Jahr 2024 um 31–32 %, da die Zinsen stiegen. Wüstenstaaten wie Arizona und Sonora verlassen sich auf Trockenreinigungsflotten mit Bürstensystem, um Wasserwagenfahrten von über USD 1.000 zu vermeiden. Kanadas Ontario und Alberta bevorzugen halbautomatische Plattformen, die auch als Schneeräumgeräte eingesetzt werden können, ohne Modulgarantien zu verletzen.

Europa fügte im Jahr 2022 41,4 GW hinzu und strebt unter REPowerEU 450 GWac an, wobei saisonaler Staub in Spanien die Leistung in Trockenperioden um bis zu 15 % mindert. Hybridverfahren mit Trockenrobotern für Routinezyklen und Nasssystemen für Tiefenreinigungen sind in Spanien und Portugal nun Standard. Nordische Anlagen priorisieren Weichwalzen-Schneelösungen, während Deutschlands Einspeisevergütungen das Dachflächenwachstum ankurbeln und leichte tragbare Geräte erfordern.

Der Nahe Osten und Afrika verzeichnen die weltweit schlimmsten Verschmutzungsraten von bis zu 0,9 % pro Tag, was wasserfreie Roboter unerlässlich macht. Saudi-Arabiens Vision-2030-Komplexe setzen Ecoppia-Flotten ein, die eine Reinigungseffizienz von 99,92 % ohne einen einzigen Liter Wasser erreichen. Südafrika und Ägypten folgen diesem Beispiel, da Wasserknappheit mit ambitionierten Solarpipelines zusammentrifft und den Status der Region als Vorreiter für Trockenreinigungsinnovationen mit Bürstensystem festigt.

Wettbewerbslandschaft

Der Markt für Solarmodul-Reinigung bleibt mäßig konzentriert. Ecoppia verfügt über einen Erstmover-Vorteil mit 3.900 MW im Einsatz und 16.000 MW unter Vertrag, doch chinesische Konkurrenten Sol-Bright und TrinaRobot unterbieten die Preise um 20–30 % durch lokalisierte Lieferketten. BladeRangers 18 % Segmentanteil bei vollautomatischen Robotern resultiert aus EPC-Bündelungsstrategien, die Geräteverkäufe in schlüsselfertige Solarpakete einbetten.

Die vertikale Integration beschleunigt sich, da Modulriesen Reinigungsstartups übernehmen, um die Kraftwerksleistung zu garantieren. SunBrush und Sun-X gründeten 2025 Suntex, um europäische Fertigung mit Sensorexpertise zu verbinden, während TrinaRobot sein staatliches Labor nutzte, um 2025 Buildex-Installationsroboter einzuführen und dann in die Reinigung zu wechseln. Drohneninnovatoren VisionWave und Objectif Drone sicherten sich länderübergreifende Genehmigungen und signalisierten das Disruptionspotenzial von Luftsystemen in Gelände, wo Bodenfahrzeuge versagen.

Weißraum-Chancen bestehen in Wohngebäude- und Agrivoltaik-Nischen, wo Stückwirtschaftlichkeit und Erntereihenhindernisse die heutigen schweren Roboter herausfordern. Elektrostatische Bildschirme, die von Bluesky und Nomadd entwickelt werden, versprechen innerhalb von drei Jahren bürstenfreie, wasserfreie Reinigung, und Chemiteks biologisch abbaubare Mittel öffnen Türen für Drohnensprühservices. Softwarefähigkeiten differenzieren nun führende Anbieter, da IoT-Dashboards, KI-gesteuerte Wartungsalarme und API-Integration mit SCADA zu Grundvoraussetzungen für Vertragsabschlüsse werden.

Marktführer in der Solarmodul-Reinigungsbranche

Ecoppia

SunBrush mobil GmbH

Kärcher

Serbot AG

SolarCleano

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2026: Forscher aus Schottland, China und Indien entwickelten eine transparente, wasserabweisende Beschichtung, die die Effizienz von Solarmodulen durch Selbstreinigung verbessern könnte. Diese Doppelschichtbeschichtung stößt Wasser, Staub und Schmutz ab, ohne die Lichtdurchlässigkeit zu den Photovoltaikzellen zu beeinträchtigen. Im Gegensatz zu vielen bestehenden Lösungen ist sie frei von Per- und Polyfluoralkylsubstanzen, allgemein bekannt als Ewigkeitschemikalien. Dieser Durchbruch wurde in der Fachzeitschrift Colloids and Surfaces A: Physicochemical and Engineering Aspects veröffentlicht.

- Februar 2026: Chemitek Solar kündigte die bevorstehende Einführung einer speziell für Agrivoltaik-Systeme entwickelten Reinigungslösung an, die per Drohne aufgetragen werden kann. Das Drohnen-Agrivoltaik-Reinigungsmittel, Teil von Chemitek Solars Agrivoltaik-Produktpalette, wird offiziell auf der Intersolar Europe 2026 im Juni vorgestellt. Diese biologisch abbaubare Lösung ergänzt das Portfolio des Unternehmens an Reinigungs-, Wasseraufbereitungs- und Verschmutzungsminderungsprodukten für Agrivoltaik-Anwendungen.

- September 2025: Die Nordzentralbahn erfolgreich drohnenbasierte Solarmodul-Reinigung am Bahnhof Subedarganj, Prayagraj, im Rahmen der Solarmission der Indischen Eisenbahn getestet. Die 19-kg-Drohne, ausgestattet mit einem 10-Liter-Wassertank und vier Düsen, betrieb 22 Minuten lang mit GPS und reinigte effizient Module bei minimalem Wasserverbrauch.

- Mai 2025: Ein an der Dr. Panjabrao Deshmukh Krishi Vidyapeeth, Akola, inkubiertes Startup kündigte die Entwicklung einer Drohne an, die ein 1-Megawatt-Solarenergieprojekt in nur 30 Minuten mit sauberem Wasser reinigen kann. Diese Innovation, entwickelt unter der Leitung von Dr. S.R. Kalbande, Direktor von PDKV-RIF und Dekan der Agraringenieurwissenschaften, in Zusammenarbeit mit Indian Drone Research and Development Pvt Ltd, bietet eine schnellere, automatisierte und umweltfreundliche Alternative zu herkömmlichen manuellen Reinigungsmethoden.

Umfang des globalen Berichts zum Markt für Solarmodul-Reinigung

Die Reinigung von Solarmodulen ist entscheidend für die Aufrechterhaltung der Energieeffizienz durch Entfernung von Staub, Schmutz und anderen Rückständen, die das Sonnenlicht blockieren und die Leistungsabgabe reduzieren. Methoden wie Wasserreinigung, sanftes Bürsten oder automatisierte Systeme werden häufig eingesetzt. Regelmäßige Wartung, insbesondere in staubigen Regionen, verbessert die Leistung, verlängert die Lebensdauer der Module und maximiert den Return on Investment, während eine sichere Handhabung zur Vermeidung von Schäden gewährleistet wird.

Der Markt für Solarmodul-Reinigung ist nach Reinigungsmethode, Technologieniveau, Einsatzbereich, Servicemodell und Geografie segmentiert. Nach Reinigungsmethode ist der Markt in Nass-, Trocken-, Elektrostatik- und Beschichtungsbasierte Lösungen segmentiert. Nach Technologieniveau ist der Markt in Manuell, Halbautomatisch, Autonome Roboter und Drohnen segmentiert. Nach Einsatzbereich ist der Markt in Wohngebäude, Gewerbe, Industrie, Versorgungsmaßstab und Schwimmende Photovoltaik-Systeme segmentiert. Nach Servicemodell ist der Markt in Eigenleistung, Drittanbieter-Dienste und Robotik-als-Dienstleistung segmentiert. Der Bericht umfasst auch Marktgrößen und Prognosen für den globalen Markt für Solarmodul-Reinigung in den wichtigsten Ländern und Regionen. Für jedes Segment wurden Marktgrößen und Prognosen auf der Grundlage des Wertes (USD) durchgeführt.

| Nass (Wassergespeiste Bürste, Hochdruckstrahl) |

| Trocken (Rotationsbürste, Luftstrahl) |

| Elektrostatisch / Ionisch |

| Beschichtungsbasierte Selbstreinigung (Hydrophob, Anti-Verschmutzung) |

| Manuelle Werkzeuge |

| Halbautomatisch (Trolley, Traktorgebunden) |

| Vollautonome Roboter |

| Drohnenbasierte Systeme |

| Wohngebäudedach (Bis zu 20 kW) |

| Gewerbe und Industrie (20 kW bis 1 MW) |

| Versorgungsmaßstab (Über 1 MW) |

| Schwimmende Photovoltaik-Anlagen |

| Interne Betriebs- und Wartungsteams |

| Drittanbieter-Reinigungsdienstleister |

| Roboter-als-Dienstleistung-Abonnements |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Nordische Länder | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN-Länder | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Südafrika | |

| Ägypten | |

| Übriger Naher Osten und Afrika |

| Nach Reinigungsmethode | Nass (Wassergespeiste Bürste, Hochdruckstrahl) | |

| Trocken (Rotationsbürste, Luftstrahl) | ||

| Elektrostatisch / Ionisch | ||

| Beschichtungsbasierte Selbstreinigung (Hydrophob, Anti-Verschmutzung) | ||

| Nach Technologieniveau | Manuelle Werkzeuge | |

| Halbautomatisch (Trolley, Traktorgebunden) | ||

| Vollautonome Roboter | ||

| Drohnenbasierte Systeme | ||

| Nach Einsatzbereich | Wohngebäudedach (Bis zu 20 kW) | |

| Gewerbe und Industrie (20 kW bis 1 MW) | ||

| Versorgungsmaßstab (Über 1 MW) | ||

| Schwimmende Photovoltaik-Anlagen | ||

| Nach Servicemodell | Interne Betriebs- und Wartungsteams | |

| Drittanbieter-Reinigungsdienstleister | ||

| Roboter-als-Dienstleistung-Abonnements | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Nordische Länder | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Südafrika | ||

| Ägypten | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert hat der Markt für Solarmodul-Reinigung im Jahr 2031?

Es wird prognostiziert, dass er bis 2031 USD 2,34 Milliarden erreicht, da der Sektor mit einer CAGR von 8,75 % voranschreitet

Welche Reinigungsmethode wächst am schnellsten?

Trockenreinigungsrobotersysteme mit Bürstensystem expandieren mit einer CAGR von 11,7 %, da sie kostspielige Wasserlogistik in ariden Regionen überflüssig machen.

Warum gewinnen Roboter-als-Dienstleistung-Modelle an Popularität?

Roboter-als-Dienstleistung wandelt einen Roboterkauf von über USD 50.000 in monatliche Gebühren von USD 1.500–3.000 pro MW um und verbessert so den Cashflow für unabhängige Stromerzeuger.

Wie groß ist der Anteil Asien-Pazifiks am globalen Umsatz?

Die Region machte im Jahr 2025 45,1 % des Umsatzes aus und soll bis 2031 jährlich um 10,0 % wachsen.

Was schränkt die Robotereinführung auf Wohngebäudedächern ein?

Hohe Kapitalkosten verlängern die Amortisationszeit für Systeme unter 50 kW auf über 10 Jahre, was manuelle Werkzeuge derzeit wirtschaftlicher macht.

Seite zuletzt aktualisiert am: