Größe und Marktanteil des US-amerikanischen Solarenergie-Marktes

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Historischer Datenzeitraum | 2021 - 2024 |

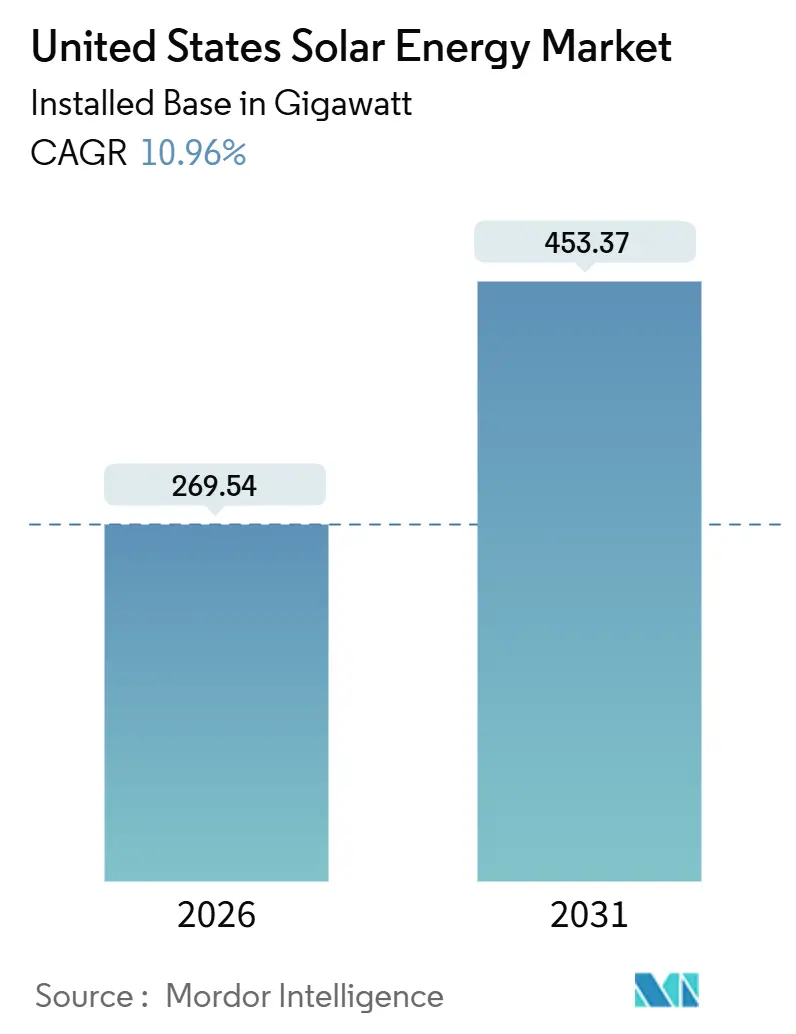

| Marktvolumen (2026) | 269.54 Gigawatt |

| Marktvolumen (2031) | 453.37 Gigawatt |

| Wachstumsrate (2026 - 2031) | 10.96% CAGR |

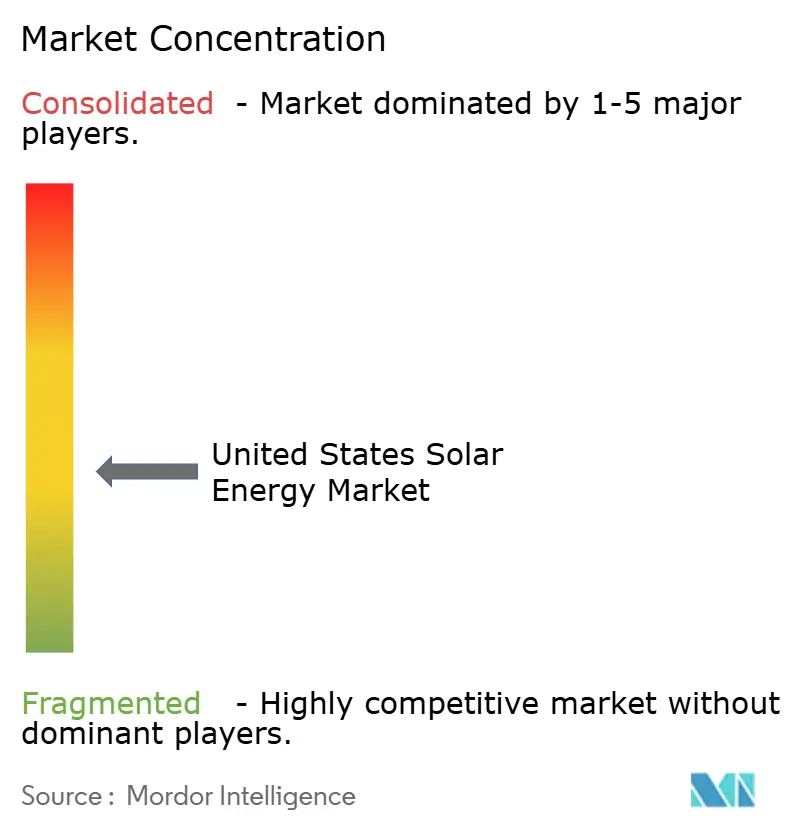

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Analyse des US-amerikanischen Solarenergie-Marktes von Mordor Intelligence

Die Größe des US-amerikanischen Solarenergie-Marktes in Bezug auf die installierte Basis wird voraussichtlich von 269,54 Gigawatt im Jahr 2026 auf 453,37 Gigawatt bis 2031 wachsen, mit einer CAGR von 10,96 % während des Prognosezeitraums (2026–2031).

Starke Bundesanreize im Rahmen des Inflation Reduction Act (IRA) und ein Wandel hin zu langfristigen Stromabnahmeverträgen lenken Investitionen in Bundesstaaten, die bisher auf der Rangliste des Solarausbaus weiter unten standen, während Warteschlangenreformen gemäß FERC Order 2023 die Rückstände bei der Netzanbindung schrittweise beseitigen. Politisch motivierte Gutschriften für die heimische Fertigung verlagern die Modulproduktion zurück ins Inland und begrenzen das Zollrisiko, auch wenn die Handelsmaßnahmen nach Section 201 und 301 die kurzfristige Preisvolatilität erhöht halten. Hybride Solar-plus-Speicher-Projekte, die Abendspitzenpreise abschöpfen, verbessern das Vertrauen der Kreditgeber, senken Schuldenaufschläge und verlängern die Projektlebenszyklen. Am Netzrand erweitern Gemeinschafts-Solar-Abonnements und netzunabhängige Mikronetze den Kundenzugang und stärken die Projektresilienz, was eine nachhaltige Bereitstellung auch dort unterstützt, wo die Übertragungskapazität weiterhin begrenzt ist.

Wichtigste Erkenntnisse des Berichts

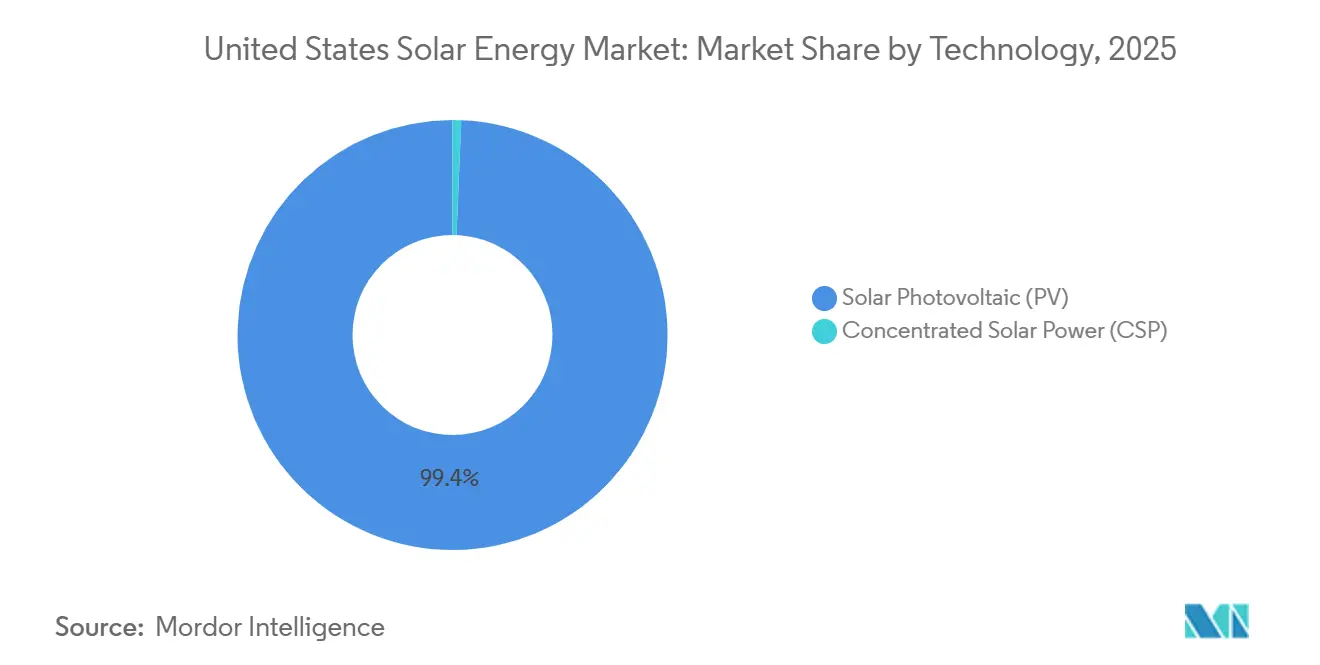

- Nach Technologie hielt Solarphotovoltaik im Jahr 2025 einen Marktanteil von 99,35 % am Solarenergiemarkt der Vereinigten Staaten, während konzentrierte Solarenergie bis 2031 nur mit einer CAGR von 2,1 % wuchs.

- Nach Netztyp erfassten netzgekoppelte Systeme im Jahr 2025 97,6 % der installierten Kapazität, während netzunabhängige Systeme mit einer robusten CAGR von 19,7 % bis 2031 voranschreiten.

- Nach Endnutzer dominierten Projekte im Versorgungsmaßstab im Jahr 2025 mit 73 % der Kapazität, jedoch sind Wohninstallationen das am schnellsten wachsende Segment mit einer CAGR von 18,3 % bis 2031 im US-Solarenergiemarkt.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des US-amerikanischen Solarenergie-Marktes

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steuerliche Anreize des Inflation Reduction Act (IRA) beschleunigen Stromabnahmeverträge im Versorgungsmaßstab | +3.2% | National, mit Schwerpunkt in Texas, Kalifornien und industriellen Korridoren im Mittleren Westen | Langfristig (≥ 4 Jahre) |

| Netzrandseitige Speicherkopplung verbessert die Finanzierbarkeit von Projekten | +2.1% | National, am stärksten in Kalifornien, Texas und Hawaii | Mittelfristig (2–4 Jahre) |

| Unternehmerische Netto-Null-Verpflichtungen fördern Stromabnahmeverträge für Gewerbe und Industrie | +1.8% | National, angeführt von Technologiezentren in Kalifornien, Virginia und North Carolina | Mittelfristig (2–4 Jahre) |

| Gemeinschafts-Solar-Programme erweitern den Zugang in bevölkerungsreichen Bundesstaaten | +1.4% | Nordosten (New York, Massachusetts, New Jersey), Minnesota, Illinois | Mittelfristig (2–4 Jahre) |

| Gutschriften für heimische Fertigung reduzieren das Importrisiko bei Modulen | +1.6% | National, Fertigung konzentriert im Südosten (Alabama, Louisiana, Georgia) | Langfristig (≥ 4 Jahre) |

| Agrivoltaik verbessert die Flächennutzungsökonomie im Mittleren Westen | +0.9% | Mittlerer Westen (Iowa, Minnesota, Wisconsin), Ausweitung auf die Great Plains | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steuerliche Anreize des Inflation Reduction Act beschleunigen Stromabnahmeverträge im Versorgungsmaßstab

Die unbegrenzte Investitionssteuergutschrift von 30 % und die Produktionssteuergutschrift von 26 USD pro MWh, die bis 2034 verlängert wurden, haben Boom-Bust-Beschaffungszyklen beendet und ermöglichen es Entwicklern, Projekte in Ohio und Pennsylvania zu zeichnen, die wirtschaftlich einst hinter dem Südwesten zurücklagen. Die Kombination von Lohnfortzahlungs- und Inlandsinhaltszuschlägen kann die gesamten Steuervorteile auf über 50 % der Projektkosten anheben – eine Verschiebung, die Kapital in Kohleausstiegsregionen im Rahmen des Good Neighbor Plan der EPA umlenkt. Unternehmenskäufer schlossen 2024 Stromabnahmeverträge über 16,6 GW Solarenergie ab und sind mit Laufzeiten von 15 bis 20 Jahren einverstanden, da die IRA-Sicherheit das Erlösrisiko reduziert. Die daraus resultierende Pipeline-Diversifizierung erweitert den Fußabdruck des US-amerikanischen Solarenergie-Marktes über die traditionellen Sonnengürtelstaaten hinaus. Infolgedessen richtet sich das langfristige Kapazitätswachstum nun stärker nach den Zeitplänen für Netzausbau als nach dem Auslaufen der Bundespolitik.

Netzrandseitige Speicherkopplung verbessert die Finanzierbarkeit von Projekten

Hybride Solar-plus-Batterie-Projekte machten 2024 63 % der Kapazität in den Netzanbindungswarteschlangen aus, angetrieben durch beschleunigte Abschreibungsvorteile und die Möglichkeit, Energie in die Abendstunden zu verlagern, wenn die Großhandelspreise das Mittagsniveau verdreifachen. Kaliforniens NEM-3.0-Regelung verlängerte die Amortisationszeiten für eigenständige Solaranlagen, aber das Hinzufügen einer 10-kWh-Batterie stellt die Eigenheimrendite wieder her und stabilisiert die Netznachfrage während der hochpreisigen Dämmerungsspitzen. Versorgungsunternehmen in Texas koppeln routinemäßig 4-Stunden-Lithium-Ionen-Systeme, um ERCOT-Knappheitspreise abzuschöpfen, die während der Hitzewelle im August 2024 auf 5.000 USD pro MWh stiegen. Kreditgeber betrachten speichergekoppelte Anlagen nun als geringeres Risiko und verringern die Schuldenaufschläge um bis zu 30 Basispunkte. Dieser Kreditvorteil beschleunigt die Marktdurchdringung integrierter Systeme im gesamten US-amerikanischen Solarenergie-Markt.

Unternehmerische Netto-Null-Verpflichtungen fördern Stromabnahmeverträge für Gewerbe und Industrie

Mehr als 100 GW angekündigter unternehmerischer Erneuerbare-Energien-Verpflichtungen zwischen 2020 und 2024, davon etwa 80 % Solar, sind in Scope-2-Emissionsreduzierungen gemäß den Leitlinien der Science Based Targets und RE100 verankert. Amazon, Google und Microsoft allein unterzeichneten 2024–2025 Solarstrom-Abnahmeverträge über mehr als 20 GW zu Preisen zwischen 25 und 35 USD pro MWh, was die Versorgungstarife in den Rechenzentrumskorridoren von Virginia und North Carolina unterbietet. Kleinere Gewerbekunden nutzen gemeinsame Array-Abonnements oder standortgebundene Systeme, die über Drittanbieter-Stromabnahmeverträge finanziert werden, und sichern sich Stromkostensenkungen von 15–25 % gegenüber den Einzelhandelspreisen. Diese Vereinbarungen verlängern die Laufzeiten der Stromabnahmeverträge und verbessern die Erlössichtbarkeit für Entwickler im gesamten US-amerikanischen Solarenergie-Markt.

Gemeinschafts-Solar-Programme erweitern den Zugang in bevölkerungsreichen Bundesstaaten

Die Gemeinschafts-Solar-Kapazität erreichte Mitte 2024 7,87 GW in 39 Bundesstaaten und wuchs im Vorjahr um 1,7 GW, da die Bundesstaaten die Abonnentengrenzen erhöhten und die Netzanbindung beschleunigten.[1]Nationales Labor für Erneuerbare Energien, "Ausblick auf den Gemeinschafts-Solar-Markt 2025," nrel.gov New Yorks Inclusive Community Solar Adder liefert nun Prämien von 0,05 USD pro kWh für Projekte, die einkommensschwache Haushalte versorgen, und ermöglicht es Entwicklern, Rechnungsrabatte von 20 % weiterzugeben, ohne die Renditen zu schmälern. Illinois vergab 2024 575 MW an Gemeinschafts-Solar-Blöcken, wobei 40 % für Umweltgerechtigkeitszonen reserviert wurden, und digitale Anmeldeplattformen haben die Akquisitionskosten pro Kunde halbiert. Das Modell erweitert den US-amerikanischen Solarenergie-Markt auf Mieter und Häuser mit beschatteten Dächern, die keine Dachanlagen beherbergen können, und verbreitert stetig seine adressierbare Basis.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Engpässe in der Netzanbindungswarteschlange erhöhen die Vorlaufzeiten auf über 36 Monate | -2.3% | National, am stärksten in den Regionen MISO, PJM und SPP | Mittelfristig (2–4 Jahre) |

| Handelsmaßnahmen nach Section 201/301 verursachen Modulpreisvolatilität | -1.7% | National, betrifft alle Projekttypen | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Übertragungsüberlastung schränkt Versorgungsprojekte im Südwesten ein | -1.2% | Südwesten (Kalifornien, Arizona, Nevada), Texas | Mittelfristig (2–4 Jahre) |

| Fachkräftemangel treibt EPC-Kosten um mehr als 18 % im Jahresvergleich in die Höhe | -1.5% | National, akut in wachstumsstarken Bundesstaaten (Texas, Florida, Carolinas) | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Engpässe in der Netzanbindungswarteschlange erhöhen die Vorlaufzeiten auf über 36 Monate

Mitte 2024 befanden sich mehr als 2.600 GW an Erzeugungs- und Speicherkapazität in US-amerikanischen Warteschlangen, davon 95 % Solar, Wind oder Batterien – das entspricht dem 2,4-fachen der bestehenden Netzkapazität.[2]Lawrence Berkeley National Laboratory, "Queued Up: Interconnection Trends 2024," lbl.gov Die Wartezeiten betragen in MISO und PJM durchschnittlich fünf Jahre, was die Haltekosten erhöht und die Projekt-IRRs um bis zu 12 % mindert. Während die Cluster-Studie-Reformen gemäß Order 2023 neue Anträge vereinfachen werden, unterliegen 1.350 GW an Altprojekten noch den alten Regeln und werden voraussichtlich vor 2028 nicht abgewickelt. Entwickler verfolgen zunehmend vertikal integrierte Versorgungsstaaten wie Florida und die Carolinas, wo die Warteschlangen kürzer und die Planung koordinierter ist. Dennoch dämpfen anhaltende Verzögerungen weiterhin den allgemeinen Wachstumsausblick für den US-amerikanischen Solarenergie-Markt.

Handelsmaßnahmen nach Section 201/301 verursachen Modulpreisvolatilität

Die bis 2026 verlängerten Schutzmaßnahmen nach Section 201 und die Zölle nach Section 301 auf chinesische Zellen und Module verursachten Preisschwankungen von 15–25 %, die die EPC-Vertragspreisgestaltung erschwerten.[3]US-amerikanische Internationale Handelskommission, "Verlängerung der Schutzmaßnahmen für Solarmodule," usitc.gov Die Feststellungen des Handelsministeriums zur Umgehung von Handelsmaßnahmen im Jahr 2024 froren 15 GW südostasiatischer Module im Transit ein, verursachten Projektverzögerungen und zwangen Entwickler zur Neuverhandlung von Stromabnahmeverträgen. Obwohl die heimische Produktion unter den IRA-Section-45X-Gutschriften skaliert, bleibt die Produktion hinter der Nachfrage zurück, und die Modulpreise erholten sich bis Mitte 2025 von 0,18 auf 0,24 USD pro Watt. Langfristige Lieferverträge mit US-amerikanischen Herstellern bieten Zollsicherheit, sind jedoch mit einem Kostenaufschlag von 5–8 % verbunden, was die Margen im US-amerikanischen Solarenergie-Markt belastet.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: Dünnschicht gewinnt inmitten der Dominanz von Kristallsilizium

Solarphotovoltaik hielt im Jahr 2025 einen Anteil von 99,35 % am Solarenergiemarkt der Vereinigten Staaten und wuchs bis 2031 mit einer CAGR von 10,98 %.[4]Solar Energy Industries Association, "U.S. Solar Market Insight 2025 Year-in-Review," seia.org First Solars Cadmiumtellurid-Technologie, obwohl sie weniger als 5 % der Kapazität ausmacht, wächst rasch, da ihr geringerer CO₂-Fußabdruck und ihr Status als inländischer Inhalt maximale IRA-Zuschläge erschließen. TOPCon-Zellen steigern die Modulwirkungsgrade auf 23 %, senken die Balance-of-System-Kosten und festigen die Führungsposition von kristallinem Silizium. Bifaziale Module machen mittlerweile 60 % der Versorgungsanlagen aus und liefern auf reflektierenden Standorten 10–20 % zusätzlichen Ertrag – ein Merkmal, das in 60 % der Ausschreibungen für Versorgungsunternehmen festgeschrieben ist.

Konzentrierte Solarenergie bleibt auf ältere Standorte im Südwesten beschränkt und wächst nur mit einer CAGR von 2,1 %, begrenzt durch Schmelzsalzspeicherkosten, die dreimal höher sind als die von Lithium-Ionen-Batterien. Perowskit-Silizium-Tandemzellen erreichten 2024 im Labor einen Wirkungsgrad von 33,9 %, stehen jedoch vor Haltbarkeitshürden, was auf eine kommerzielle Markteinführung nach 2030 hindeutet. Während kristallines Silizium dominiert, mindert der Aufstieg von Dünnschicht das Lieferkettenrisiko und stärkt die Widerstandsfähigkeit des Marktes. Die Größe des Solarenergiemarkts der Vereinigten Staaten im Bereich Dünnschicht wird bis 2031 voraussichtlich auf das Dreifache anwachsen, wenn neue Fertigungsanlagen in Louisiana und Ohio in Betrieb gehen.

Nach Netztyp: Resilienz treibt die Beschleunigung netzunabhängiger Systeme voran

Netzgebundene Projekte erfassten 2025 97,6 % der Kapazität und bleiben das Rückgrat des US-amerikanischen Solarenergie-Marktes, da Bundessteuergutschriften von 30–50 % nur für netzverbundene Projekte gelten. Großhandelspreise zwischen 30 und 50 USD pro MWh halten die Stromgestehungskosten im Versorgungsmaßstab in den ERCOT- und CAISO-Gebieten unter den Benchmarks für Erdgas. Dennoch haben waldbrandbezogene Abschaltungen zur öffentlichen Sicherheit in Kalifornien die batteriegestützte Wohnnachfrage katalysiert und Resilienzlücken in zentralisierten Netzen aufgezeigt.

Netzunabhängige Systeme und Mikronetze schreiten mit einer CAGR von 19,7 % voran, angetrieben durch Militär-, Krankenhaus- und Rechenzentrumskundschaft, die höhere Installationskosten für Energiesicherheit akzeptiert. Das Verteidigungsministerium installierte 2024–2025 450 MW Solar-Mikronetze auf 30 Stützpunkten und verdeutlicht damit das Ausmaß des Segments. Dieselersatzprojekte in Alaska und den Dakotas erzielen trotz harter Bedingungen eine Amortisationszeit von 4–6 Jahren. Folglich wird die dem US-amerikanischen Solarenergie-Markt zugeordnete Größe für netzunabhängige Anwendungen bis 2031 voraussichtlich 11 GW übersteigen – ein bescheidener, aber strategischer Anteil am Gesamtwachstum.

Nach Endnutzer: Wohnbereich übertrifft das Wachstum im Versorgungsmaßstab

Versorgungsmaßstäbliche Anlagen lieferten im Jahr 2025 73 % der installierten Kapazität und nutzten einachsige Nachführsysteme sowie niedrige Grundstückspreise, um im US-Solarenergiemarkt einen LCOE von 20–35 USD pro MWh zu erzielen. Netzanschlussverzögerungen und das Abregelungsrisiko bremsen jedoch neue Freiflächenprojekte in MISO und CAISO und lenken Kapital in Richtung verteilungsgebundener Anlagen. Unternehmens-PPAs, die 2024 16,6 GW finanzierten, haben begonnen, auf Laufzeiten von 15–20 Jahren umzustellen, was die Cashflow-Transparenz verlängert. Dennoch sehen sich Händlermodelle einem Ertragsrückgang ausgesetzt, wenn sich die Großhandelsspreads verengen.

Wohninstallationen eilen mit einer CAGR von 18,3 % voran, da die Speicherkopplung die Wirtschaftlichkeit unter NEM 3.0 wiederherstellt und Schutz vor Stromausfällen bietet. Sunrun und Tesla haben 1,2 GW an Kapazität für virtuelle Kraftwerke aggregiert, wodurch Hausbesitzer jährlich 100–300 USD verdienen und gleichzeitig den Versorgungsunternehmen flexible Reserven bereitstellen. Der Marktanteil der Vereinigten Staaten im Bereich Solarenergie für Wohnsysteme stieg 2025 auf 3 GW jährlicher Zubaurate und wird bis 2031 voraussichtlich verdoppelt. Diese Entwicklung unterstreicht, wie dezentrale Stromerzeugung die Übertragungsbelastung verringern und die allgemeine Netzstabilität innerhalb der breiteren Solarenergiebranche der Vereinigten Staaten stärken kann.

Geografische Analyse

Texas führte 2025 die Neubauten mit mehr als 15 GW an versorgungsmaßstäblicher Kapazität an, unterstützt durch den energiebasierten Markt von ERCOT, der Solar-plus-Speicher-Anlagen belohnt, die Knappheitspreise von bis zu 5.000 USD pro MWh erzielen. Kalifornien verfügt über die größte installierte Basis mit über 50 GW, doch Übertragungsengpässe erzwangen 2024 Abregelungen von 2,6 TWh, was den Bedarf an beschleunigten Leitungsaufrüstungen im US-Solarenergiemarkt signalisiert.

Der Südosten – Florida, Georgia und die Carolinas – ist zu einem Wachstumsschwerpunkt geworden, da vertikal integrierte Versorgungsunternehmen Erzeugungs- und Übertragungsplanung aufeinander abstimmen und die Entwicklungszeiträume auf unter zwei Jahre verkürzen. Mittelwestliche Bundesstaaten wie Ohio und Pennsylvania sind neu wettbewerbsfähig, da IRA-Zuschläge für inländische Inhalte die geringere Sonneneinstrahlung ausgleichen und Projekt-IRRs ermöglichen, die denen in Arizona ähneln. Agrivoltaik-Modelle in Iowa und Minnesota erzielen kombinierte Ernte- und Energieeinnahmen von mehr als 1.200 USD pro Acre, was Landnutzungskonflikte entschärft und den Marktfußabdruck der Solarenergie in den Vereinigten Staaten erweitert.

Der Nordosten nutzt Gemeinschaftssolar-Richtlinien, um die 48 % der Haushalte zu erreichen, die keine Dachanlagen installieren können, wobei New Yorks Inclusive Community Solar Adder die Entwicklerrenditen um 5 Cent pro kWh erhöht. Alaska und Hawaii setzen Mikronetze ein, um Dieselkosten von 0,40–0,80 USD pro kWh zu ersetzen, was mit Hawaiis Gesetz zur 100 % erneuerbaren Energie bis 2045 übereinstimmt. Übertragungsengpässe in MISO und CAISO lenken Kapital weiterhin in Richtung verteilungsebene oder hinter dem Zähler befindliche Lösungen, was die geografische Konzentration fragmentiert, aber das landesweite Wachstum im Solarenergiemarkt der Vereinigten Staaten aufrechterhält.

Wettbewerbslandschaft

Die Fertigungskonzentration ist im US-Solarenergiemarkt moderat: Die fünf größten Modullieferanten – First Solar, Hanwha Q CELLS, Canadian Solar, JinkoSolar und Trina Solar – hielten 2025 einen Lieferanteil von rund 60 %. First Solars 14-GW-Cadmiumtellurid-Kapazität erschließt vollständige Inlandsinhalt- und Lohnzuschläge und ermöglicht es dem Unternehmen, zollbelastete Importe beim Lebenszykluskosten zu unterbieten. Hanwha Q CELLS' 8,4-GW-Anlage in Georgia, die seit Ende 2025 in Betrieb ist, bringt die Produktion von kristallinem Silizium auf einen Wert, der innerhalb von 10 % der Kostenbenchmarks Südostasiens liegt.

Komponentenhersteller wie Enphase (Mikrowechselrichter) und Nextracker (Nachführsysteme) integrieren Steuerungen mit maschinellem Lernen, die den Ertrag bifazialer Module um bis zu 3 % steigern – mittlerweile in 60 % der Ausschreibungen für Versorgungsunternehmen spezifiziert. Die Projektentwicklung bleibt fragmentiert, mit mehr als 200 aktiven EPC-Unternehmen. Sunrun und Tesla bündeln Wohnsysteme in Netzdienstleistungsportfolios, die neben dem Systemverkauf wiederkehrende Einnahmen erzielen. NextEra, Duke und Southern konsolidieren Pipelines, um staatliche Mandate für saubere Energie zu erfüllen, während Private-Equity-Eigentümer Kapital nach der kommerziellen Inbetriebnahme recyceln. Handelsmaßnahmen gemäß Abschnitt 201 und 301 beschleunigen den Aufbau der inländischen Lieferkette, erhöhen jedoch das Einzelquellenrisiko, wenn der Hochlauf hinter der Nachfrage zurückbleibt – eine Dynamik, die im gesamten Solarenergiemarkt der Vereinigten Staaten genau beobachtet wird.

Marktführer der US-amerikanischen Solarenergie-Branche

-

First Solar Inc.

-

NextEra Energy Inc.

-

Hanwha Q CELLS USA

-

Canadian Solar Inc.

-

Tesla Energy

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: TPG übernahm Altus Power für 2,2 Milliarden USD und sicherte sich damit das größte gewerbliche Solarportfolio des Landes.

- April 2025: Boviet Solar eröffnete ein Werk in North Carolina im Wert von 294 Millionen USD und startete mit einer Anfangskapazität von 2 GW mit Plänen, 4 GW zu erreichen.

- April 2025: Waaree Energies hat die Genehmigung seines Vorstands erhalten, seine Solarmodul-Fertigungskapazität in seiner Brookshire-Anlage in Texas, USA, zu verdoppeln. Das Unternehmen fügt eine neue 1,6-GW-Einheit zu seiner bestehenden 1,6-GW-Anlage hinzu und erhöht damit die Gesamtkapazität auf bedeutende 3,2 GW, speziell für den US-amerikanischen Markt.

- Juni 2024: Entergy und NextEra Energy Resources vereinbarten die gemeinsame Entwicklung von bis zu 4,5 GW an Solar- und Speicheranlagen.

Umfang des Berichts über den US-amerikanischen Solarenergie-Markt

Solarenergie ist die aus den Sonnenstrahlen gewonnene Energie, die in thermische oder elektrische Energie umgewandelt wird. Sie ist die sauberste Form der Energie, die in der Natur reichlich vorhanden ist. Solarenergie wird durch Photovoltaik, Heizung und Kühlung sowie konzentrierte Solarenergie genutzt. Dank der Entwicklung robuster Technologien wird Solarenergie heute hauptsächlich zur Stromerzeugung von verschiedenen Verbrauchern genutzt, darunter Wohn-, Industrie- und Gewerbekunden.

Der US-amerikanische Solarenergie-Markt ist nach Technologie, Netztyp, Endnutzer und Geografie segmentiert. Nach Technologie ist der Markt in Solarstrom mittels Photovoltaik und konzentrierte Solarenergie unterteilt. Nach Netztyp ist der Markt in netzgebundene und netzunabhängige Systeme unterteilt. Nach Endnutzer ist der Markt in Versorgungsmaßstab, Gewerbe und Industrie sowie Wohninstallationen unterteilt. Für jedes Segment wurden Marktgrößen und Prognosen auf Basis der installierten Kapazität in Gigawatt (GW) erstellt.

| Solarstrom mittels Photovoltaik |

| Konzentrierte Solarenergie |

| Netzgebunden |

| Netzunabhängig |

| Versorgungsmaßstab |

| Gewerbe und Industrie |

| Wohnbereich |

| Solarmodule/Solarpanele |

| Wechselrichter (String, Zentral, Mikro) |

| Montage- und Nachführsysteme |

| Systemnebenkomponenten und Elektrik |

| Energiespeicherung und Hybridintegration |

| Nach Technologie | Solarstrom mittels Photovoltaik |

| Konzentrierte Solarenergie | |

| Nach Netztyp | Netzgebunden |

| Netzunabhängig | |

| Nach Endnutzer | Versorgungsmaßstab |

| Gewerbe und Industrie | |

| Wohnbereich | |

| Nach Komponente (qualitative Analyse) | Solarmodule/Solarpanele |

| Wechselrichter (String, Zentral, Mikro) | |

| Montage- und Nachführsysteme | |

| Systemnebenkomponenten und Elektrik | |

| Energiespeicherung und Hybridintegration |

Im Bericht beantwortete Schlüsselfragen

Welche prognostizierte Kapazität hat der US-amerikanische Solarenergie-Markt bis 2031?

Die installierte Kapazität wird voraussichtlich 453,37 GW erreichen und mit einer CAGR von 10,96 % wachsen.

Wie beeinflussen die IRA-Steueranreize neue Solarprojekte?

Unbegrenzte Investitions- und Produktionsgutschriften sowie Inhaltsinhaltszuschläge gleichen nun bis zu 50 % der Projektkosten aus und verbessern die Projektökonomie landesweit.

Warum gewinnen hybride Solar-plus-Speicher-Projekte an Dynamik?

Batterien verlagern die Solarproduktion in hochpreisige Abendstunden, diversifizieren die Erlöse und sichern günstigere Kreditkonditionen, was die Bereitstellung beschleunigt.

Welches Segment wächst am schnellsten im US-amerikanischen Solarenergie-Markt?

Wohnliche Dachanlagen, insbesondere batteriegekoppelte Systeme, schreiten bis 2031 mit einer CAGR von 18,3 % voran.

Wie wirken sich die Zölle nach Section 201 und 301 auf die Modulpreise aus?

Kombinierte Handelsmaßnahmen verursachen Preisschwankungen von 15–25 % und veranlassen Entwickler, langfristige Verträge mit heimischen Herstellern zu bevorzugen, um Kosten zu sichern.

Seite zuletzt aktualisiert am: