Marktgröße und Marktanteil für Solarenergie

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

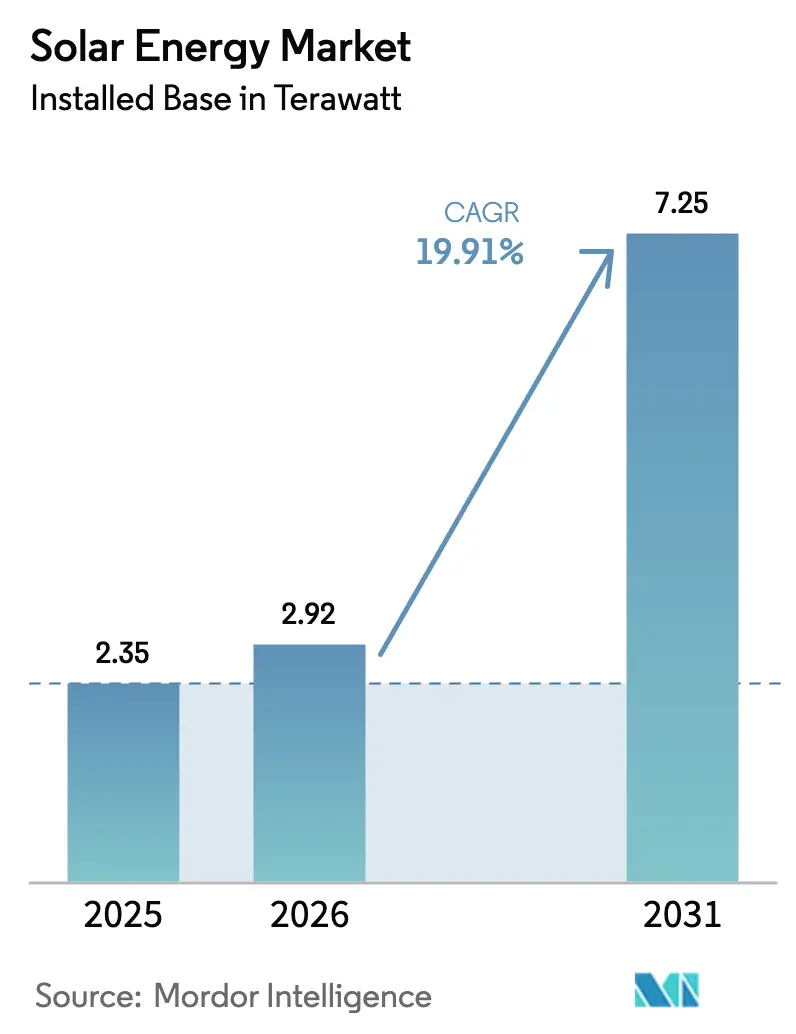

| Marktvolumen (2026) | 2.92 Terawatt |

| Marktvolumen (2031) | 7.25 Terawatt |

| Wachstumsrate (2026 - 2031) | 19.91% CAGR |

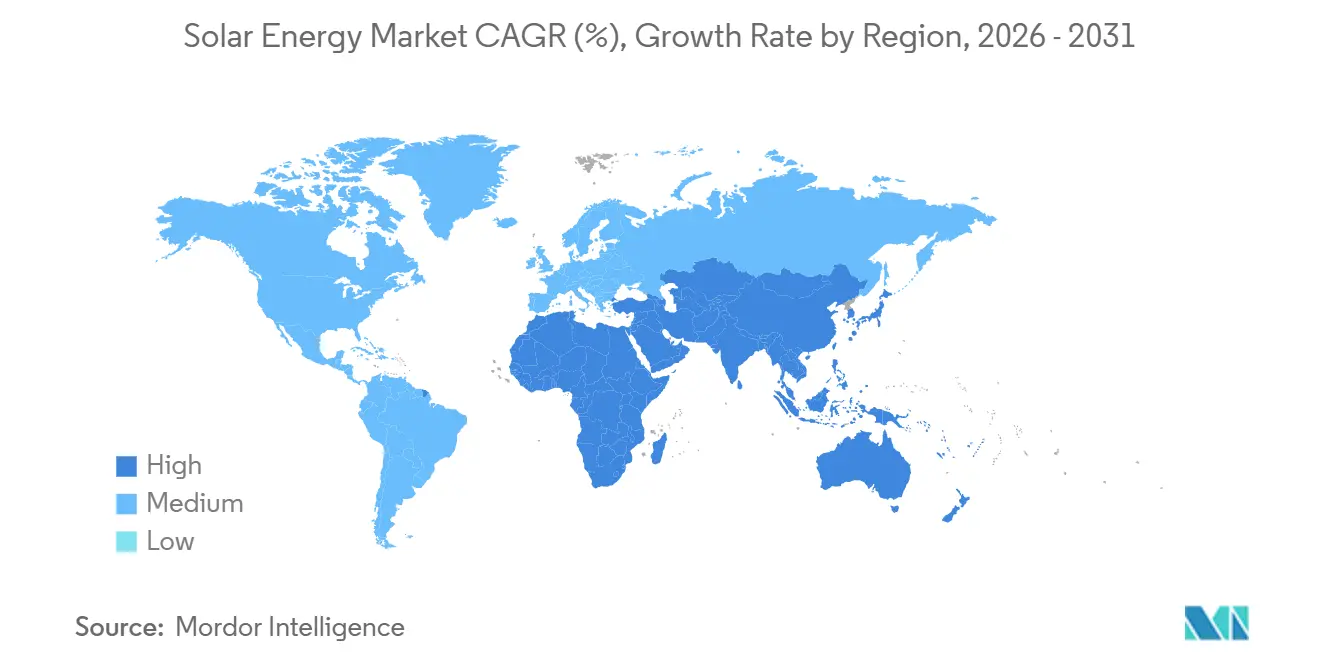

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

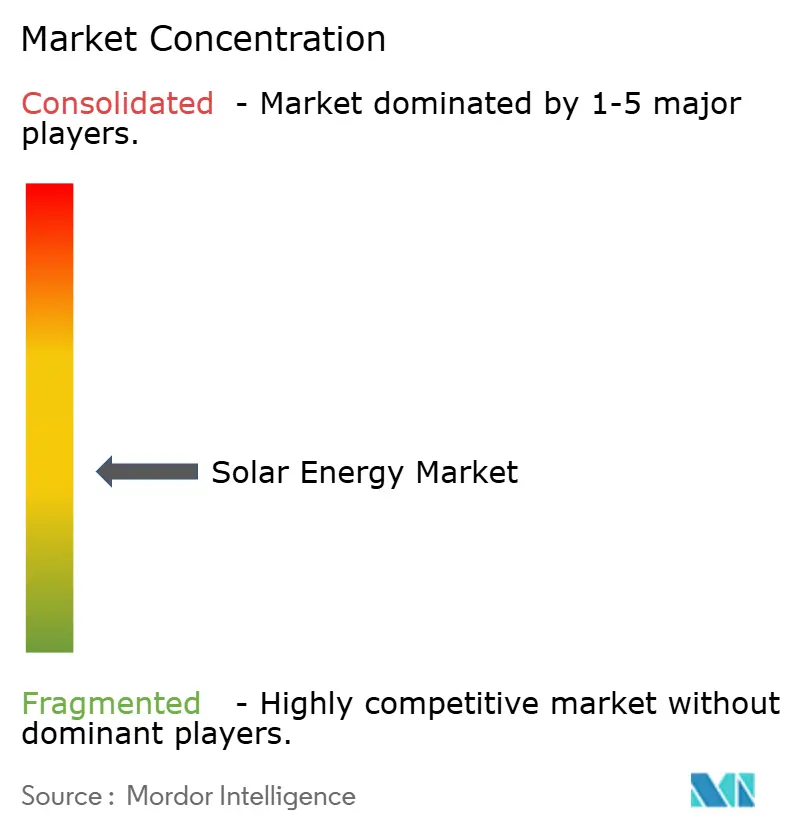

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Solarenergie von Mordor Intelligence

Die Marktgröße für Solarenergie in Bezug auf die installierte Basis wird voraussichtlich von 2,35 Terawatt im Jahr 2025 auf 2,92 Terawatt im Jahr 2026 steigen und bis 2031 7,25 Terawatt erreichen, mit einer CAGR von 19,91 % über den Zeitraum 2026–2031.

Diese Expansion der Marktgröße für Solarenergie ist in versorgungsmaßstäblichen Photovoltaikprojekten verankert, die in den meisten sonnenreichen Regionen nun mit den Großhandelspreisen für Strom gleichziehen oder diese unterbieten, während US-Steuergutschriften im Rahmen des Inflation Reduction Act (IRA) Inlandsinvestitionen in Höhe von 110 Milliarden USD in der Fertigung ausgelöst haben. Unternehmens-Stromabnahmeverträge (PPAs) von Rechenzentrumsbetreibern, die wachsende Pipeline von Photovoltaik-Batterie-Hybridprojekten und beschleunigter politischer Rückhalt in flächenbeschränkten Ländern verstärken allesamt einen positiven Kreislauf aus sinkenden Kosten und steigender Nachfrage. Der asiatisch-pazifische Raum bleibt das Gravitationszentrum, doch der Nahe Osten und Afrika entwickeln sich zu den am schnellsten wachsenden Regionen, da Solarprojekte mit Exportprogrammen für grünen Wasserstoff gebündelt werden. Kristalline Siliziummodule dominieren nach wie vor, doch schrittweise Fortschritte wie Tunneloxid-Passivierungskontakt-Zellen (TOPCon) und bifaziale Designs steigern weiterhin den Umwandlungswirkungsgrad. Netzgebundene Projekte behalten den Löwenanteil der Installationen, obwohl netzunabhängige Systeme zur ländlichen Elektrifizierung an Dynamik gewinnen, da sich die Pay-as-you-go-Finanzierung über Mobile-Money-Plattformen verbreitet.

Wichtigste Erkenntnisse des Berichts

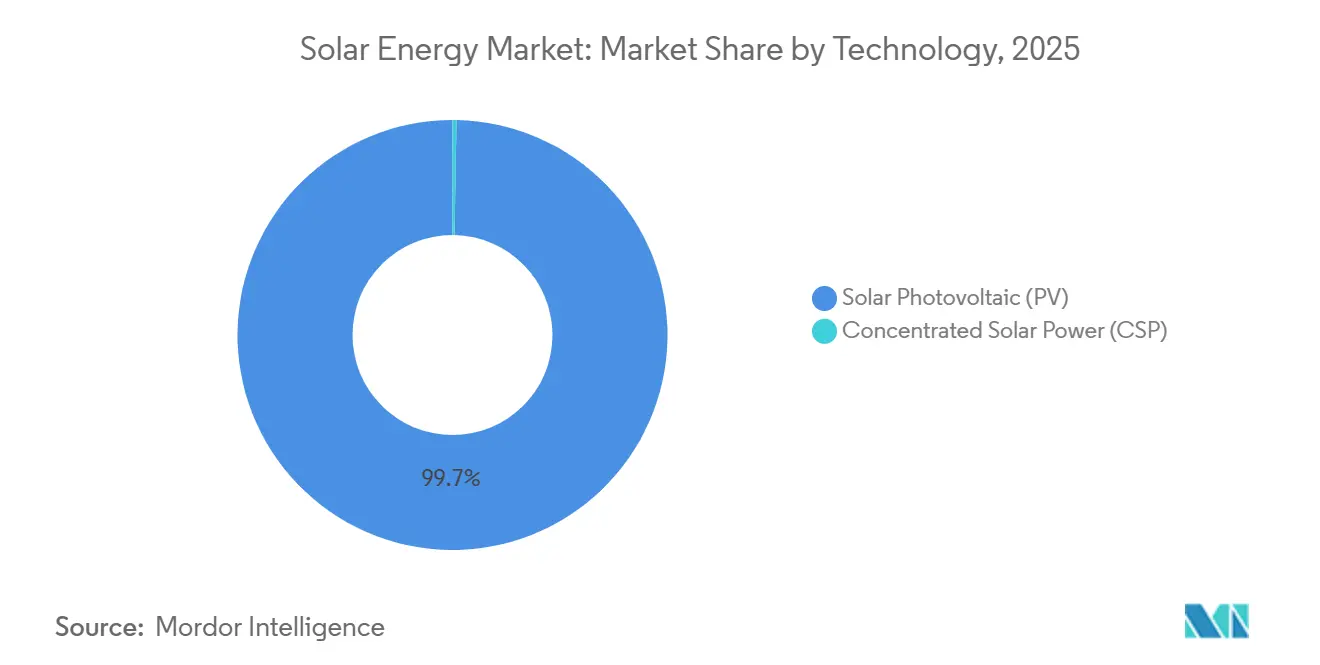

- Nach Technologie hielt Photovoltaik (PV) im Jahr 2025 einen Marktanteil von 99,7 % am Markt für Solarenergie und wird voraussichtlich das höchste Wachstum mit einer CAGR von 19,92 % bis 2031 verzeichnen.

- Nach Netztyp erfassten netzgebundene Systeme im Jahr 2025 einen Marktanteil von 89,3 % am Markt für Solarenergie; netzunabhängige Installationen werden voraussichtlich bis 2031 mit einer CAGR von 22,2 % wachsen.

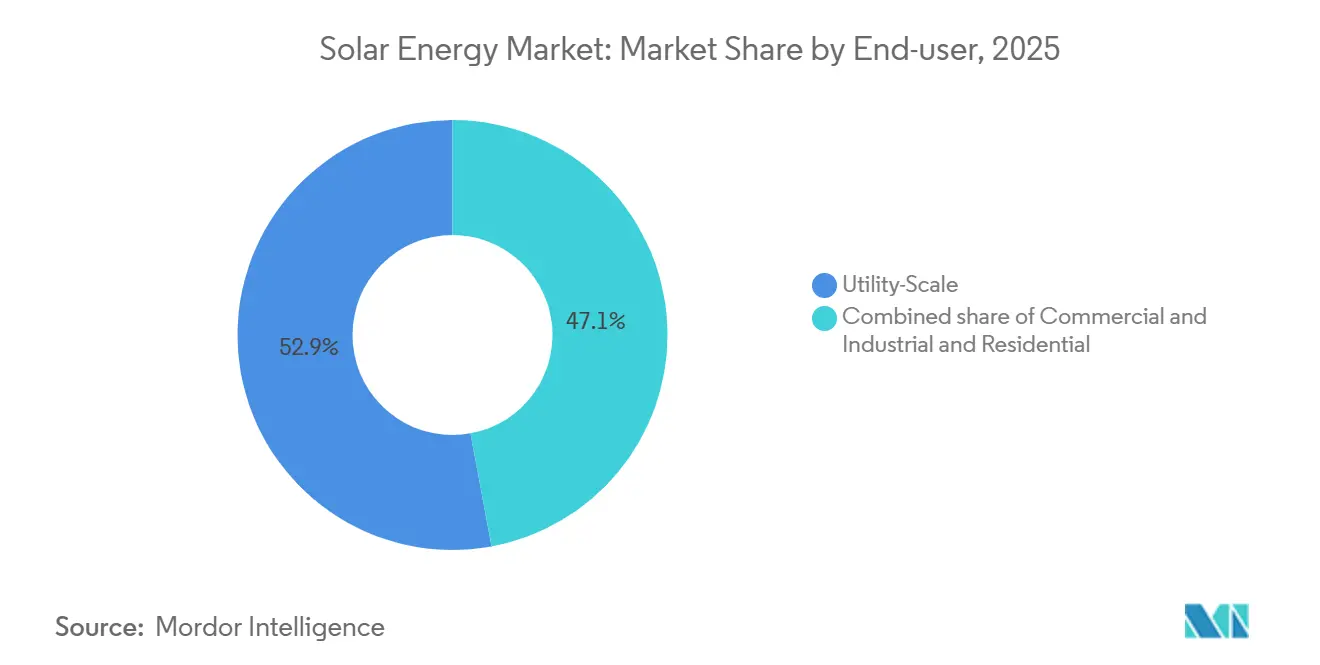

- Nach Endnutzer führten Anlagen im Versorgungsmaßstab mit 52,9 % der Kapazität im Jahr 2025, während Wohngebäude-Dachanlagen voraussichtlich bis 2031 eine CAGR von 21,5 % erreichen werden.

- Nach Geografie dominierte der asiatisch-pazifische Raum im Jahr 2025 mit 64,5 % der globalen Kapazität; die Region Naher Osten und Afrika ist mit einer CAGR von 22,7 % bis 2031 für das schnellste Wachstum positioniert.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Solarenergie

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Kostenparität bei Photovoltaik im Versorgungsmaßstab beschleunigt die Beschaffung in Asien | 3.5% | Asiatisch-pazifischer Kernraum, Ausstrahlungseffekte auf Naher Osten und Afrika | Mittelfristig (2–4 Jahre) |

| IRA-gesteuerter Boom in der Inlandsfertigung in den Vereinigten Staaten | 2.8% | Nordamerika, sekundäre Auswirkungen auf europäische Lieferketten | Langfristig (≥ 4 Jahre) |

| Nachfrage nach Unternehmens-PPAs von Anbietern künstlicher Intelligenz und Rechenzentren in Europa und Nordamerika | 2.2% | Nordamerika und Europa, frühe Einführung im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Photovoltaik-Batterie-Hybridprojekte erschließen neue Modelle zur Erlösstapelung | 2.0% | Global, mit Schwerpunkt in den USA, Australien und Deutschland | Mittelfristig (2–4 Jahre) |

| Schwimmende und agrivoltaische Installationen erschließen flächenbeschränkte Märkte | 1.5% | Japan, Niederlande, Frankreich, Südkorea | Langfristig (≥ 4 Jahre) |

| Mit grünem Wasserstoff verknüpfte Solar-Megaprojekte im Nahen Osten | 1.8% | Naher Osten und Nordafrika, Pilotprojekte in Australien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Kostenparität bei Photovoltaik im Versorgungsmaßstab beschleunigt die Beschaffung in Asien

Referenzauktionen in Indien und China wurden 2024 unter 0,03 USD pro Kilowattstunde abgerechnet und unterbieten damit die Tarife für bestehende Kohlekraftwerke um bis zu 30 %. Rekordmäßige jährliche Zubaukapazitäten von 330 GW in China und 18 GW in Indien im Jahr 2024 belegen diesen wirtschaftlich getriebenen Aufschwung. Regionale Netzbetreiber reagierten mit der beschleunigten Umsetzung von Ultrahochspannungs-Übertragungskorridoren, die westliche Ressourcenzentren mit östlichen Lastzentren verbinden. Südostasiatische Planer stornierten 2024–2025 12 GW an Kohlekraftwerksvorhaben, nachdem die nivellierten Solarkosten unter die regulierten Preise für thermische Energie gefallen waren, und lenkten Kapital weiter in Richtung Photovoltaik-Batterie-Hybride um.

IRA-gesteuerter Boom in der Inlandsfertigung in den Vereinigten Staaten

Die Produktionsgutschriften nach Abschnitt 45X des IRA gewähren 0,04 USD pro Watt für Zellen und 0,07 USD pro Watt für fertige Module und verschieben die Kostenkurve zugunsten der lokalen Fertigung. Bis Ende 2024 hatte sich die US-Modulkapazität auf 42 GW in 110 Projekten vervierfacht, und Qcells sicherte sich eine staatliche Kreditgarantie in Höhe von 1,45 Milliarden USD für die Entwicklung der ersten vollständig integrierten Polysilizium-bis-Modul-Linie Amerikas seit mehr als einem Jahrzehnt. First Solar erweiterte seinen Ohio-Komplex auf 6 GW und begann mit dem Bau einer 3,5-GW-Anlage in Alabama, die Cadmiumtellurid-Module nutzt, die von Polysilizium-Engpässen ausgenommen sind. Obwohl die inländische Polysiliziumproduktion 2024 nur ein Viertel der Modulnachfrage deckte, sollte die vorgezogene Kapitalausgabe vor dem Auslaufen der Gutschriften im Jahr 2032 diese Lücke verringern.

Nachfrage nach Unternehmens-PPAs von Anbietern künstlicher Intelligenz und Rechenzentren in Europa und Nordamerika

Hyperscale-Betreiber schlossen 2024 mehr als 25 GW an Solar-PPAs ab, da Workloads der künstlichen Intelligenz den Stromverbrauch von Rechenzentren um 40 % steigerten. Microsofts 10,5-GW-Rahmenvertrag mit Brookfield Asset Management und Googles 2-GW-Build-to-Transfer-Programm in Nevada und Texas veranschaulichen eine Marktverschiebung hin zu Multi-Gigawatt-Mehrjahresabnahmen, die das Händlerrisiko mindern. Entwickler strukturieren nun Photovoltaik-Batterie-Hybridprojekte, die eine rund um die Uhr abgestimmte Versorgung bieten, um granulare CO₂-neutrale Ziele zu erfüllen, und übertreffen damit das Interesse an reiner Händler-Photovoltaikkapazität.[1]Brookfield Asset Management, "Microsoft und Brookfield unterzeichnen Rekord-Erneuerbare-Energien-PPA," brookfield.com

Photovoltaik-Batterie-Hybridprojekte erschließen neue Modelle zur Erlösstapelung

Hybridanlagen erreichten bis Ende 2024 49 GW Photovoltaik in Kombination mit 11,1 GWh Batterien an 469 Standorten. Gemeinsam aufgestellte Systeme erzielen Energiearbitragegewinne und Frequenzregelungsgebühren und reduzieren gleichzeitig die Abregelung in Netzen mit hohem Durchdringungsgrad um 85 %, wie Laborfeldmessungen belegen.[2]Nationales Labor für erneuerbare Energien, "Leistung von Photovoltaik-Batterie-Hybriden in Netzen mit hohem Durchdringungsgrad," nrel.gov In den Vereinigten Staaten waren 72 % der stationären Speicherinstallationen im Jahr 2024 mit Solarenergie verbunden, was die duale Steuergutschriftsstruktur widerspiegelt, die integrierte Anlagen begünstigt. Australiens 300-MW-Victorian-Big-Battery und Deutschlands 2,5-GW-Innovationsausschreibungspreise bestätigen, dass diese Vorlage zur Erlösstapelung übertragbar und bankfähig ist.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Übermäßige Abhängigkeit der Lieferkette von chinesischem Polysilizium und Wafern | -1.2% | Global, akut in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Netzüberlastung und Abregelung in Provinzen mit hohem Durchdringungsgrad | -1.5% | China (Xinjiang, Gansu), Spanien (Andalusien), USA (CAISO, ERCOT) | Mittelfristig (2–4 Jahre) |

| Steigendes Zinsumfeld beeinträchtigt die Wirtschaftlichkeit von Wohngebäude-Solaranlagen | -1.8% | Vereinigte Staaten, Europa (Deutschland, Niederlande) | Kurzfristig (≤ 2 Jahre) |

| Knappheit an Seltenen Erden für hocheffiziente Dünnschichtmodule | -0.8% | Global, konzentriert in CdTe- und CIGS-Lieferketten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Übermäßige Abhängigkeit der Lieferkette von chinesischem Polysilizium und Wafern

China macht 80–90 % der Polysiliziumproduktion und 95 % der Waferproduktion aus, wobei Xinjiang 45 % der globalen Kapazität liefert. Das Gesetz zur Verhinderung von Zwangsarbeit der Uiguren hielt bis 2024 über 3.800 Solarfrachten an US-Häfen zurück und verursachte Lieferverzögerungen von 8–12 Wochen.[3]US-Zoll- und Grenzschutzbehörde, "Statistiken zum Gesetz zur Verhinderung von Zwangsarbeit der Uiguren," cbp.gov Europäische Zolluntersuchungen folgten 2024 und sorgten für weitere Unsicherheit. Die Spot-Polysiliziumpreise brachen von 35 USD pro kg im Jahr 2022 auf 6–8 USD pro kg im Jahr 2024 ein, als neue chinesische Kapazitäten in Betrieb gingen und die Margen vieler erstklassiger Modulhersteller drückten. Westliche Diversifizierungsbemühungen, darunter QCells' Polysiliziumlinie in Georgia und REC Silicons Neustart in Washington, werden bis 2027 dennoch weniger als 15 % der Nachfrage außerhalb Chinas decken.

Netzüberlastung und Abregelung in Provinzen mit hohem Durchdringungsgrad

Die nationale Abregelung in China blieb 2024 bei etwa 3 %, doch Xinjiang und Gansu überschritten 8 %, da der Ausbau der Übertragungsnetze hinter der Erzeugung zurückbleibt. Spanien regelte 2024 1.200 GWh erneuerbarer Energien ab, nachdem Netzanschlussgenehmigungen in Andalusien und Extremadura mehr als 5 GW an Projekten blockierten.[4]Red Eléctrica de España, "Abregelung erneuerbarer Energien 2024," ree.es In den USA regelte Kalifornien 2024 2,4 Millionen MWh Solarenergie ab, und die Wartezeiten in der Texas-Warteschlange überstiegen vier Jahre, was Entwickler dazu veranlasste, Batterien gemeinsam aufzustellen, um die Erträge zu schützen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: Dominanz der Photovoltaik treibt Innovation voran

Solare Photovoltaik hielt 2025 einen Marktanteil von 99,7 % am Markt für Solarenergie. Sinkende nivellierte Kosten, die 2024 um 4,6 % zurückgingen, stellen Photovoltaik in vielen Regionen vor Gaskraftwerke und Onshore-Windenergie. Das Segment wird voraussichtlich bis 2030 mit einer CAGR von 19,92 % wachsen, angetrieben durch Effizienzgewinne wie Perowskit-Silizium-Tandemzellen, die im Labor eine Leistung von 31,6 % erreichen. Mehrfachübergangsdesigns könnten die Umwandlungsraten über 40 % hinaus steigern und flächenbeschränkte Dächer sowie fahrzeugintegrierte Nischen erschließen. Konzentrierte Solarenergie behielt einen marginalen Anteil, da Photovoltaik-Batterie-Hybride in Regionen mit hoher Einstrahlung nun die Hälfte ihrer nivellierten Kosten erreichen.

Die Kostentrajektorie von Silizium erodiert weiterhin den adressierbaren Raum für thermische Turm- und Parabolrinnenprojekte, obwohl konzentrierte Solarenergie weiterhin Nischen für Prozesswärme bedient. Die Solarenergiebranche leitet weiterhin Forschung und Entwicklung in Richtung Wafer-Ausdünnung, metallisierungsfreie Kontakte und Rückkontaktarchitekturen, um die Wirkungsgrade bei Mainstream-Produktlinien näher an 25 % heranzuführen.

Nach Netztyp: Anstieg netzunabhängiger Systeme in aufstrebenden Regionen

Netzgebundene Anlagen machten 2025 89,3 % der Kapazität aus, doch netzunabhängige Systeme werden voraussichtlich bis 2031 mit einer CAGR von 22,2 % wachsen, da Regierungen den universellen Zugang anstreben. Kenia allein installierte bis 2024 2,5 Millionen Pay-as-you-go-Kits, und Nigeria fügte mehr als 300 MW an Solar-Mininetzen hinzu, die kostspielige Übertragungserweiterungen umgehen. Entwicklungsfinanzierungsinstitutionen stellten 2024 1,2 Milliarden USD für Minigrid-Programme in 15 Ländern bereit, wobei Batteriespeicher nun Standard für die 24-Stunden-Versorgung sind. Steigende Stromtarife in Teilen Südasiens verlagern neue Kapazitäten weiter in Richtung gemeinschaftsmaßstäblicher Solarenergie anstelle von Diesel.

Nach Endnutzer: Wachstum im Wohnbereich hängt von politischer Sicherheit ab

Projekte im Versorgungsmaßstab hielten 2025 52,9 % des Marktes dank auktionsgesteuerter Beschaffung zu Kosten unter 0,03 USD pro kWh. Wohngebäudeinstallationen, die 2024 durch hohe Zinsen belastet wurden, werden dennoch voraussichtlich bis 2031 eine CAGR von 21,5 % erreichen, da sich die Finanzierung entspannt und Eigenverbrauchsregeln in aufstrebenden Märkten reifen. Gewerbe- und Industriedächer zeigten Widerstandsfähigkeit und wuchsen 2024 um 17 %, da Unternehmenskäufer sowohl Energieeinsparungen als auch Einnahmen aus Erneuerbare-Energien-Zertifikaten monetarisierten.

Geografische Analyse

Der asiatisch-pazifische Raum behielt 2025 64,5 % der installierten Kapazität. Chinas kumulativer Bestand überstieg 800 GW nach einem Zubau von 330 GW im Jahr 2024, wobei Shandong, Henan und Jiangsu die höchsten provinziellen Gesamtwerte verzeichneten. Indien erreichte 90 GW, katalysiert durch Anreize für die Inlandsfertigung, die 40 GW an neuen Fabrikzusagen unterlegten. Japan, Südkorea und Australien fügten gemeinsam weitere 35 GW hinzu, wobei schwimmende, agrivoltaische und hybride Modelle Flächenknappheit und Netzengpässe kompensierten.

Der Markt für Solarenergie im Nahen Osten und Afrika wird voraussichtlich bis 2031 eine CAGR von 22,7 % verzeichnen. Saudi-Arabiens 4-GW-NEOM-Projekt, das 2-GW-Al-Dhafra-Projekt der Vereinigten Arabischen Emirate und Ägyptens 3,6-GW-Suezkanal-Pipeline verankern diesen Aufschwung, ergänzt durch einen Anstieg afrikanischer netzunabhängiger Kits, die bis 2024 5 Millionen Haushalte erreichten.

Nordamerika installierte 2024 35 GW, dominiert von 32 GW in den Vereinigten Staaten, wo IRA-Anreize und staatliche Portfoliostandards für erneuerbare Energien zusammentrafen. Texas führte mit 8,5 GW, während Kalifornien trotz steigender Abregelung mit 6,2 GW folgte. Kanadas Zubau von 2,8 GW stützte sich auf Albertas Händlermarkt. Mexikos Fortschritt stagnierte bei 1,2 GW inmitten regulatorischer Unsicherheit.

Europa fügte 2024 62 GW hinzu. Deutschland führte mit etwa 15 GW, Spanien folgte mit knapp 9 GW, kämpfte jedoch mit Netzanschlussrückständen, und Polen installierte 6 GW, angetrieben durch Kleinerzeuger. Das EU-Netto-Null-Industriegesetz setzte ein Ziel von 30 GW lokalisierter Fertigung bis 2030; bis Ende 2024 hatten jedoch nur 8 GW an Projekten mit dem Bau begonnen.

Wettbewerbslandschaft

Die zehn größten Modulhersteller lieferten 2024 rund 65 % der Sendungen, was einen mäßig konzentrierten Markt für Solarenergie widerspiegelt. LONGi, JinkoSolar und Trina Solar lieferten jeweils mehr als 40 GW, kämpften jedoch mit einstelligen Bruttomargen, nachdem das Überangebot an Polysilizium die Preise unter 0,11 USD pro Watt drückte. Vertikal integrierte Hersteller sichern weiterhin ihre Erträge ab, indem sie weiter stromaufwärts in die Wafer- und Ingotproduktion vordringen.

First Solars Cadmiumtellurid-Linie hielt einen globalen Anteil von etwa 5 %, dominierte jedoch die Dünnschichtnische. IRA-Produktionsgutschriften und die Unabhängigkeit von Polysiliziumimporten ermöglichten es dem Unternehmen, die US-Kapazität bis 2026 auf 9,5 GW auszubauen. Im Bereich der Systemkomponenten kontrollierten Huawei und Sungrow fast ein Drittel des globalen Wechselrichtervolumens, während Nextracker bei Trackern mit Lieferungen von über 10 GW und einem gesunden Auftragsbestand bis 2027 führte.

Strategische Schritte in den Jahren 2025–2026 umfassten Qcells' vertikal integrierten Georgia-Komplex, JinkoSolars schnelle TOPCon-Kapazitätserweiterungen und Nexttrackers Ausbau von US-Stahlliefervereinbarungen, die die Lieferzyklen für Tracker für inländische Projekte verkürzten. Aufkommende Disruptoren wie Oxford PVs Perowskit-Tandems und Maxeons hocheffiziente Rückkontaktmodule umwerben Premium-Dach- und flächenbeschränkte Segmente, müssen jedoch die langfristige Feldzuverlässigkeit validieren, bevor eine Masseneinführung erfolgt.

Marktführer in der Solarenergiebranche

LONGi Green Energy Technology

JinkoSolar Holding

Trina Solar

Canadian Solar

First Solar

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Meta unterzeichnete zwei PPAs mit AES für 650 MW Solarenergie zum Betrieb von Rechenzentren in Texas und Kansas und ergänzte damit Metas 12-GW-Portfolio an erneuerbaren Energien.

- Mai 2025: Heelstone Renewable Energy erwarb Valor Infrastructures 190-MWp-Photovoltaik-Pipeline in Texas und hob damit seine US-Plattform auf über 5 GW.

- Mai 2025: Zeo übernahm Heliogen, um thermische Speicherung in sein Wohngebäude-Solarangebot zu integrieren.

- Mai 2025: Summit Ridge Energy erwarb ein 40-MW-Community-Solar-Paket in Illinois von Arena Renewables, das ausreicht, um 5.000 Haushalte zu versorgen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckung

Unsere Studie definiert den globalen Markt für Solarenergie als alle netzgebundenen und zertifizierten netzunabhängigen Photovoltaik- (PV) und Konzentrierte-Solarenergie-Anlagen (CSP), deren kumulierte installierte Kapazität weltweit in Betrieb ist. Die Kapazität wird in Gigawatt gemessen und spiegelt den Anlagenbestand wider, nicht den Modulabsatz oder die Stromerlöse.

Ausschluss aus dem Umfang: Solarthermische Warmwasserbereiter und Fertigungsanlagen sind ausgeschlossen.

Segmentierungsübersicht

- Nach Technologie

- Solare Photovoltaik (PV)

- Konzentrierte Solarenergie (CSP)

- Nach Netztyp

- Netzgebunden

- Netzunabhängig

- Nach Endnutzer

- Versorgungsmaßstab

- Gewerbe und Industrie (G&I)

- Wohnbereich

- Nach Komponente (qualitative Analyse)

- Solarmodule/Solarpanele

- Wechselrichter (String-, Zentral-, Mikrowechselrichter)

- Montage- und Nachführsysteme

- Systemkomponenten und Elektrik

- Energiespeicherung und Hybridintegration

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Spanien

- Nordische Länder

- Russland

- Übriges Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- Malaysia

- Thailand

- Indonesien

- Vietnam

- Australien

- Übriger asiatisch-pazifischer Raum

- Südamerika

- Brasilien

- Argentinien

- Kolumbien

- Übriges Südamerika

- Naher Osten und Afrika

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Südafrika

- Ägypten

- Übriger Naher Osten und Afrika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Intelligence-Analysten befragten unabhängige Stromerzeuger, EPC-Unternehmen, Netzplaner und Regulierungsbehörden im asiatisch-pazifischen Raum, in Nordamerika, Europa und im Nahen Osten und Nordafrika. Ihre Erkenntnisse bestätigten Inbetriebnahmedaten, Abregelungsrisiken und Bewegungen beim durchschnittlichen Verkaufspreis von Modulen und ermöglichten es uns, Modellannahmen mit der Feldrealität abzugleichen.

Sekundärforschung

Wir begannen mit freien, maßgeblichen Datensätzen wie IEA-Photovoltaikstatistiken, SolarPower-Europe-Ausblicken, IRENA-Inventaren, Zollversandprotokollen und nationalen Energieministeriumsbulletins. Kostenpflichtige Repositorien, D&B Hoovers für Finanzdaten, Dow Jones Factiva für Projektnachrichten und Questel für Patentbenachrichtigungen, überprüften Unternehmensabdrücke und Technologieflüsse. Ein zweiter Durchlauf erfasste Auktionsergebnisse, Batterieanbindungsraten und IRA-Steuereinreichungen, die tatsächliche Baupläne und Preiskurven offenbaren. Viele weitere öffentliche Aufzeichnungen wurden zur Bestätigung von Zahlen geprüft.

Marktgröße und Prognose

Wir beginnen von oben nach unten mit der kumulierten Kapazität von 2024, schichten projizierte jährliche Zubaukapazitäten aus politischen Zielen, Auktionspipelines und historischer Auslastung auf und führen dann selektive Bottom-up-Prüfungen durch (Lieferanten-Rollups und Stichproben-Durchschnittspreis × MW). Zu den Schlüsselvariablen gehören der Rückgang der Modulpreise, die Länge der Netzanschlusswarteschlange, der Anteil der Batteriekopplung, Trends bei CO₂-Preisen und der Anteil im Versorgungsmaßstab. Eine multivariate Regression erweitert diese Treiber bis 2030, während eine Szenarioanalyse das Aufwärtspotenzial aus der Nachfrage nach grünem Wasserstoff testet. Lokale Datenlücken werden mit regionalen Intensitätsfaktoren überbrückt.

Datenvalidierung und Aktualisierungszyklus

Ergebnisse werden einer Peer-Review unterzogen; Varianzmarkierungen lösen erneute Überprüfungen anhand unabhängiger Zählungen aus. Berichte werden alle zwölf Monate aktualisiert, mit Zwischenaktualisierungen nach wesentlichen politischen oder Preisänderungen und einem abschließenden Analysten-Durchlauf vor der Veröffentlichung.

Warum Mordors Solarenergie-Basislinie das Vertrauen von Entscheidungsträgern verdient

Veröffentlichte Schätzungen unterscheiden sich, weil Unternehmen unterschiedliche Kennzahlen, Basisjahre und Preispfade verfolgen. Unsere kapazitätsbasierte Perspektive, aktualisiert mit Echtzeit-Politik- und Auktionsdaten, bietet eine konsistent aktuelle Sichtweise.

Zu den wichtigsten Lückenursachen gehören reine Erlösumfänge, ältere Basislinien und ungetestete Durchschnittspreis-Trajektorien.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primäre Lückenursache |

|---|---|---|

| 2,35 Tausend GW (2025) | ||

| 368,66 Milliarden USD (2025) | Globale Unternehmensberatung A | Wertumfang, nur Photovoltaik, konservative Zubaurate |

| 273,00 Milliarden USD (2024) | Fachzeitschrift B | Vermischt Geräteverkäufe und Stromerzeugungseinnahmen, ältere Basislinie |

Wie die Tabelle zeigt, bietet Mordor Intelligence durch die Fokussierung auf klar definierte Kapazität und kontinuierlich aktualisierte Treiber eine transparente, reproduzierbare Basislinie, auf die sich Entscheidungsträger verlassen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß war die weltweit installierte Kapazität für Solarenergie im Jahr 2026?

Der Markt für Solarenergie erreichte 2026 eine installierte Kapazität von 2,92 Terawatt.

Wie schnell wird erwartet, dass Solarenergie im Versorgungsmaßstab im Vergleich zu Wohngebäude-Dachanlagen wächst?

Anlagen im Versorgungsmaßstab dominieren den Zubau, doch für Wohngebäude-Dachanlagen wird bis 2031 eine robuste CAGR von 21,5 % prognostiziert, sobald sich die Finanzierungskosten entspannen.

Welche Region baut nach 2026 am schnellsten Kapazitäten auf?

Der Nahe Osten und Afrika führen mit einer prognostizierten CAGR von 22,7 %, da Megaprojekte Solarenergie mit der Produktion von grünem Wasserstoff bündeln.

Wie wirkt sich der Inflation Reduction Act auf die US-amerikanische Solarfertigung aus?

Gutschriften nach Abschnitt 45X von bis zu 0,07 USD pro Watt haben 42 GW an neuen US-Modulkapazitätsankündigungen ausgelöst und inländische Polysiliziumlinien wiedereröffnet.

Warum gewinnen Photovoltaik-Batterie-Hybridprojekte an Dynamik?

Gemeinsam aufgestellte Batterien ermöglichen Energiearbitrage, Kapazitätszahlungen und Abregelungsreduzierung und verbessern so die Projekterträge im Vergleich zu eigenständigen Photovoltaikanlagen.

Seite zuletzt aktualisiert am: