Marktgröße und Marktanteil der Solarphotovoltaik (PV)

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

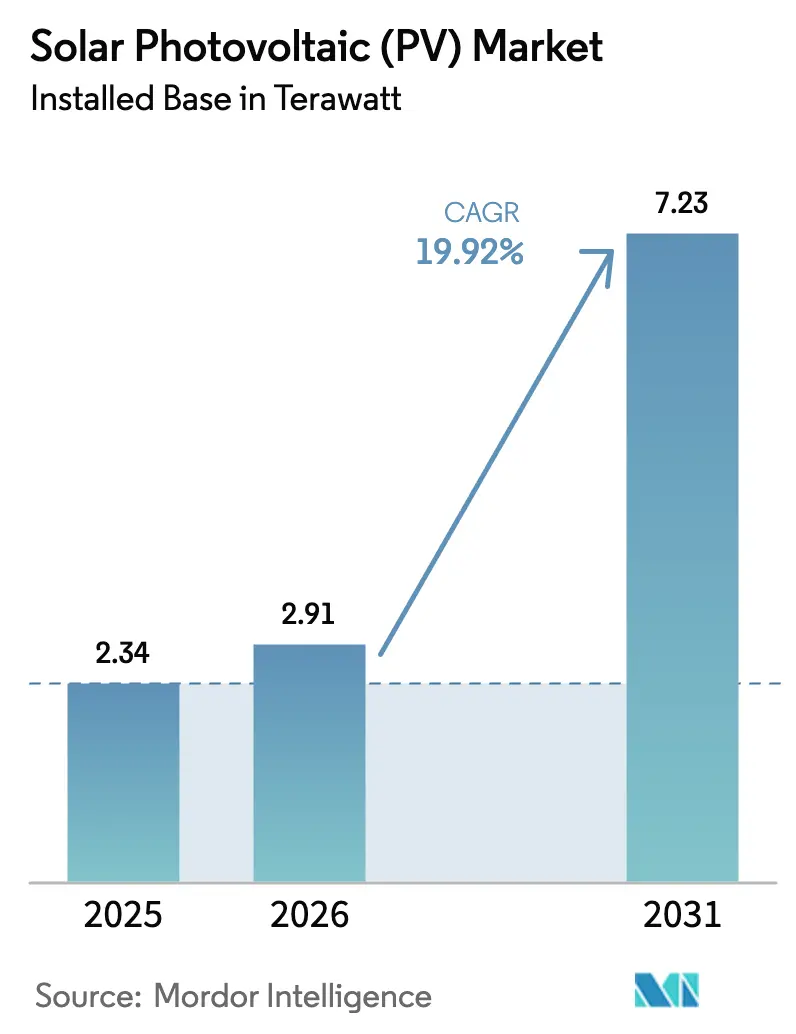

| Marktvolumen (2026) | 2.91 Terawatt |

| Marktvolumen (2031) | 7.23 Terawatt |

| Wachstumsrate (2026 - 2031) | 19.92% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Solarphotovoltaik (PV) von Mordor Intelligence

Die Marktgröße der Solarphotovoltaik in Bezug auf die installierte Basis wird für 2025 auf 2,34 Terawatt, für 2026 auf 2,91 Terawatt prognostiziert und soll bis 2031 7,23 Terawatt erreichen, mit einem CAGR von 19,92 % von 2026 bis 2031.

Die durchschnittlichen Verkaufspreise für Module fielen Anfang 2025 unter 0,09 USD pro Watt-Peak, was die Netzparität in mehr als 140 Ländern ermöglichte und Rekordabnahmeverpflichtungen von Versorgungsunternehmen und Unternehmen stimulierte. Der Rahmen für Produktionssteuergutschriften in den Vereinigten Staaten, Effizienzrekorde bei Tandemzellen von über 34 % und die steigende Nachfrage nach grünem Wasserstoff halten die Investitionsdynamik hoch. Der Preiswettbewerb unter chinesischen Herstellern komprimiert weiterhin die Margen, senkt jedoch die Stromgestehungskosten in Schwellenmärkten und erschließt inkrementelle Nachfrage, die zuvor unwirtschaftlich war. Robuste politische Unterstützung in den Vereinigten Staaten, Indien und Saudi-Arabien verbessert die inländische Versorgungssicherheit, während Prognosen auf Basis künstlicher Intelligenz, Batteriekopplung und Agrivoltaik gemeinsam die Projekterträge steigern und Einnahmequellen diversifizieren.

Wichtigste Erkenntnisse des Berichts

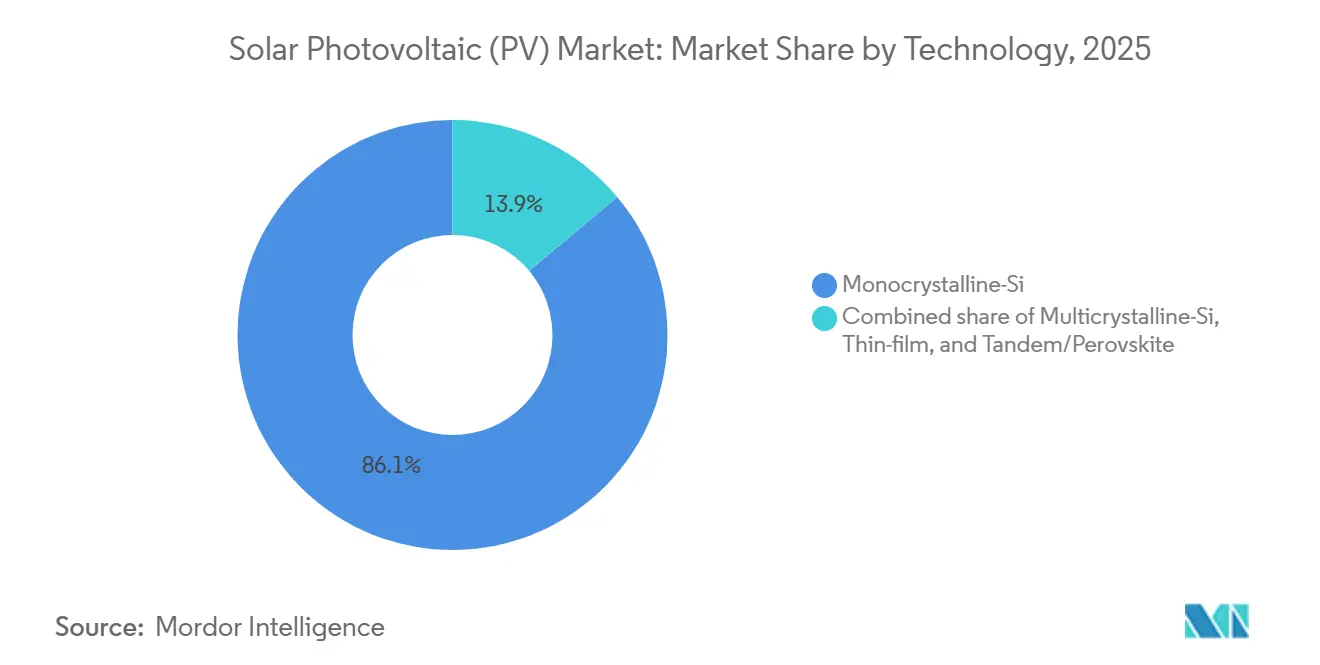

- Nach Technologie erfasste monokristallines Silizium im Jahr 2025 einen Marktanteil von 86,1 % bei Solarpanelen, während Tandem- und Perowskit-Architekturen bis 2031 mit einem CAGR von 31,1 % wachsen sollen.

- Nach Installationstyp hielten Freiflächenanlagen im Jahr 2025 einen Anteil von 75,5 % der installierten Kapazität, während schwimmende Photovoltaiksysteme bis 2031 voraussichtlich mit einem CAGR von 30,5 % wachsen werden.

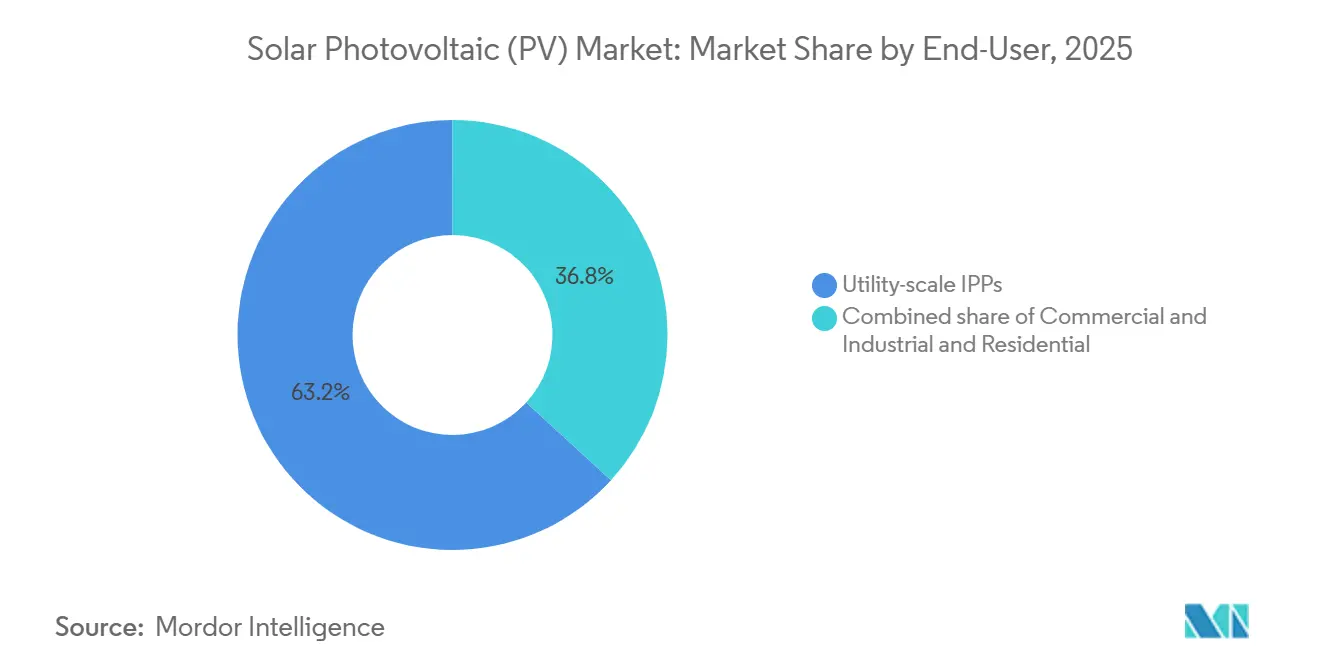

- Nach Endnutzer entfielen im Jahr 2025 63,2 % der Nachfrage auf versorgungsmaßstäbliche unabhängige Stromerzeuger, während Wohninstallationen zwischen 2026 und 2031 voraussichtlich mit einem CAGR von 22,7 % steigen werden.

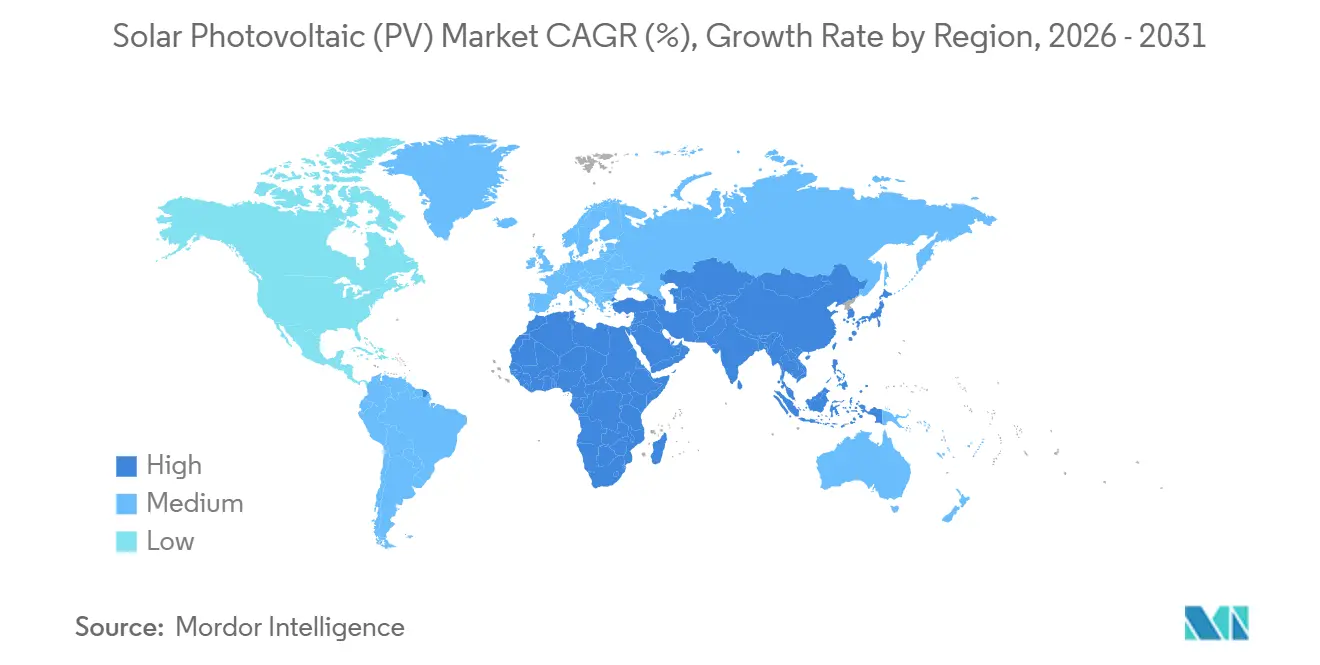

- Nach Geografie dominierte der Asien-Pazifik-Raum im Jahr 2025 mit einem Marktanteil von 64,3 % bei der Solarphotovoltaik, während die Region Naher Osten und Afrika bis 2031 einen CAGR von 21,5 % anstrebt.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse zur Solarphotovoltaik (PV)

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Sinkende Modul-Durchschnittsverkaufspreise erweitern Netzparitätszonen | 4.2% | Global, mit stärksten Auswirkungen in Indien, Südostasien, Lateinamerika und Sub-Sahara-Afrika | Mittelfristig (2–4 Jahre) |

| IRA-gesteuertes Onshoring der Photovoltaikproduktion in den USA | 3.8% | Nordamerika, mit Ausstrahlungseffekten auf Mexiko und Kanada | Mittelfristig (2–4 Jahre) |

| KI-gestützte Solarprognosen senken Ausgleichskosten | 1.5% | Nordamerika, Europa, Australien; Märkte mit fortgeschrittener Netzinfrastruktur und hohem Anteil erneuerbarer Energien | Kurzfristig (≤ 2 Jahre) |

| Nachfrage aus Projekten für Elektrolyseure zur Erzeugung von grünem Wasserstoff | 2.9% | Naher Osten (Saudi-Arabien, Vereinigte Arabische Emirate, Oman), Australien, Europa (Iberische Halbinsel, Nordseeregion), Chile | Langfristig (≥ 4 Jahre) |

| Unternehmensweite 24/7-Verpflichtungen für saubere Energie durch Stromabnahmeverträge | 2.6% | Nordamerika, Europa, ausgewählte Asien-Pazifik-Märkte (Japan, Südkorea, Singapur) | Kurzfristig (≤ 2 Jahre) |

| Agrivoltaik erschließt Doppelnutzungserlöse für Landflächen | 1.2% | Europa (Frankreich, Deutschland, Italien), Vereinigte Staaten (Kalifornien, Mittlerer Westen), Indien, Japan, mit aufkommender Verbreitung in Südostasien | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Sinkende Modul-Durchschnittsverkaufspreise erweitern Netzparitätszonen

Die Spotpreise fielen im Juli 2025 auf 0,082 USD pro Watt-Peak FOB China, ein Rückgang von 32 % gegenüber Anfang 2024. Der Rückgang erweiterte die Netzparität auf 142 Länder, in denen Solarenergie im Versorgungsmaßstab Kohle- und Gaserzeugung um 15–25 % unterbietet. Die Marktkonsolidierung beschleunigte sich, da die fünf größten Lieferanten 68 % der Lieferungen im Jahr 2025 kontrollierten. Regulatorische Effizienzgrenzen von 21 % für Versorgungsprojekte und 19 % für Dachanlagen sichern Leistungsstandards. Entwickler reagierten mit der Integration von Modulproduktion und EPC-Dienstleistungen, um Margen zurückzugewinnen. Terminpreiskurven deuten auf einen weiteren Rückgang von 10–15 % bis 2027 hin, da die N-Typ-TOPCon-Technologie Fertigungsparität mit PERC erreicht.

IRA-gesteuertes Onshoring der Photovoltaikproduktion in den USA

Gutschriften gemäß Abschnitt 45X in Höhe von 0,07 USD pro Watt-Gleichstrom für Module und 0,04 USD pro Watt-Gleichstrom für Zellen lösten bis 2025 Fabrikankündigungen im Wert von 10 Milliarden USD aus. First Solars Werk in Louisiana fügt 2026 3,5 GW Dünnschichtkapazität hinzu. Die inländische Modulproduktion erreichte 2024 12 GW Gleichstrom, deckte jedoch nur 8 % der lokalen Nachfrage. Die Leitlinien des Finanzministeriums verlangen nun bis 2027 einen US-Kostenanteil von 55 %, um für die volle Investitionssteuergutschrift von 30 % zu qualifizieren. Vertikal integrierte Lieferketten reduzierten die Vorlaufzeiten auf acht Wochen und senkten die Frachtkosten für Projekte an der Ostküste um 40 %.

KI-gestützte Solarprognosen senken Ausgleichskosten

Modelle des maschinellen Lernens senkten die Vorhersagefehler für den nächsten Tag für California ISO im Jahr 2025 auf unter 5 %, was Einsparungen von 8–12 USD pro MWh bei Hilfsdienstleistungskosten ermöglichte.[1]Nationales Labor für erneuerbare Energien, "Ausweitung der Netzparität für Solarenergie im Versorgungsmaßstab," nrel.gov Die Arbeit von Google DeepMind mit National Grid ESO erzielte 36 Stunden im Voraus eine Vorhersagegenauigkeit von 92 % und verschob Investitionen in Rotationsreserven in Höhe von 200 Millionen USD. ERCOT integrierte Echtzeit-Prognosen in Knotenpreise und steigerte die Markträumungseffizienz um 22 %. Softwarelizenzkosten von 0,003–0,005 USD pro Watt-Gleichstrom entsprechen weniger als 1 % der Projektinvestitionen und liefern interne Renditen von über 25 %.

Nachfrage aus Projekten für Elektrolyseure zur Erzeugung von grünem Wasserstoff

Modellierungen der Internationalen Energieagentur zeigen, dass eine Kapazität von 38 Millionen Tonnen pro Jahr für grünen Wasserstoff bis 2030 250–300 GW dedizierter Solarenergie benötigen wird.[2]Internationale Energieagentur, "Wasserstoffbericht 2025," iea.org Saudi-Arabiens NEOM-Hub integriert 4 GW erneuerbarer Energien und liefert ab 2026 1,2 Millionen Tonnen Ammoniak pro Jahr. Die Investitionskosten für Elektrolyseure sanken von 1.200 USD pro kW im Jahr 2023 auf 850 USD pro kW im Jahr 2025, was Handelsprojekte unter 3 USD pro kg Wasserstoff ermöglicht. Die REPowerEU-Ziele der EU und die ISO-14687-Zertifizierungsprotokolle steigern die Beschaffung in Spanien, Portugal und Griechenland weiter.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Netzüberlastungs- und Abregelungsrisiken in Regionen mit hohem Durchdringungsgrad | -2.3% | Kalifornien, Texas, Deutschland, Südaustralien | Kurzfristig (≤ 2 Jahre) |

| Schnelle Polysiliziumpreisschwankungen belasten die Herstellermargen | -1.8% | Global, am stärksten ausgeprägt in China und Südostasien | Kurzfristig (≤ 2 Jahre) |

| Antidumping- Handelsmaßnahmen fragmentieren Lieferketten | -2.1% | Vereinigte Staaten, Europäische Union, Indien | Mittelfristig (2–4 Jahre) |

| Steigende Brandschutzvorschriften für Dachanlagen erhöhen die Kosten für das Gleichgewicht des Systems | -1.2% | Kalifornien, Europa (Deutschland, Frankreich, Vereinigtes Königreich), Australien | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Netzüberlastungs- und Abregelungsrisiken in Regionen mit hohem Durchdringungsgrad

Kalifornien regelte 2023 2,6 Millionen MWh erneuerbaren Strom ab, was dem Jahresverbrauch von 385.000 Haushalten entspricht.[3]California ISO, "Jahresbericht zur Abregelung 2023," caiso.com Abendliche Lastschwankungen erhöhen die Betriebskosten von Gasspitzenlastkraftwerken um 15–20 USD pro MWh. ERCOT erwartet bis 2028 jährlich 4 Millionen MWh Abregelung, da die Solarenergie in Westtexas die Übertragungskapazität übersteigt. Deutschland zahlte 2024 1,2 Milliarden EUR als Entschädigung für abgeregelte Erzeuger. Südaustralien verhängte dynamische Einspeisebeschränkungen für Dachanlagen, was die Einspeisevergütung der Haushalte um 12–18 % senkte. US-amerikanische Netzanschlusswartelisten von über 2.000 GW dehnen die Ausbaufristen auf ein Jahrzehnt aus und drängen Entwickler zu Installationen hinter dem Zähler.

Schnelle Polysiliziumpreisschwankungen belasten die Herstellermargen

Die Preise stiegen zwischen dem ersten Quartal und November 2025 um 35 % auf 8,40 USD pro kg, nachdem es in Xinjiang zu Werksausfällen und Exportkontrollen kam. Die Bruttomargen nicht integrierter Modulhersteller fielen auf 9 %, was Yingli und Suntech zur Stilllegung von Produktionslinien zwang. Vertikal integrierte Marktführer hielten Margen von 14–16 % aufrecht, indem sie interne Rohstoffversorgung sicherten. Neue US-amerikanische Ausgleichszölle von 2,85–39,37 % auf südostasiatische Importe erhöhten die Einstandspreise um bis zu 0,04 USD pro Watt-Peak.[4]US-Handelsministerium, "Vorläufige Ausgleichszölle für Solarenergie," commerce.gov Terminkontrakte an der Shanghaier Börse sichern nun das Polysiliziumrisiko für 28 % der weltweiten Lieferungen ab.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: N-Typ-Architekturen fordern die PERC-Dominanz heraus

Monokristallines Silizium hielt im Jahr 2025 einen Marktanteil von 86,1 % bei Solarpanelen, da die Zellwirkungsgrade 27,81 % erreichten. Die Marktgröße für fortschrittliche Tandem- und Perowskit-Module wird bis 2031 mit einem CAGR von 31,1 % wachsen, was die kommerziellen Produkte von Oxford PV mit 24,5 % Wirkungsgrad und Stabilitätsmeilensteinen von 10.000 Stunden widerspiegelt. Multikristallines Silizium sank auf 8,2 %, da Hersteller auf N-Typ-TOPCon- und Heterojunction-Linien umstellten, die die Leistung bei vergleichbaren Kosten um 1,5–2 Prozentpunkte steigern.

Investitionen in Forschung und Entwicklung überstiegen 2025 bei führenden Unternehmen 1,2 Milliarden USD, mit Schwerpunkt auf bifazialen, halbgeschnittenen und Multi-Busbar-Layouts, die Panelleistungen von über 600 W ermöglichen. Dünnschicht-Cadmiumtellurid behielt einen Anteil von 4,9 %, bevorzugt für Versorgungsstandorte in heißen Klimazonen, wo niedrigere Temperaturkoeffizienten den jährlichen Energieertrag um 3–5 % steigern. Die Bankfähigkeit hängt von der Einhaltung der Normen IEC 61215 und IEC 61730 ab, was die Finanzierungsbedingungen unterstützt und die Schuldenmargen um bis zu 50 Basispunkte senkt.

Nach Installationstyp: Schwimmende Photovoltaik gewinnt in flächenbeschränkten Märkten an Bedeutung

Freiflächenanlagen machten 2025 75,5 % der Installationen aus, wobei die Projektinvestitionskosten auf 0,75–0,95 USD pro Watt-Gleichstrom sanken. Die Marktgröße für schwimmende Photovoltaiksysteme steht vor einem CAGR-Wachstum von 30,5 %, da China, Indien und Singapur die Nutzung von Gewässern priorisieren. Indiens 100-MW-Anlage in Ramagundam lieferte dank Verdunstungskühlung 5–10 % höhere Erträge.

Das System am Tengeh-Stausee in Singapur umfasst 60 MW und reduziert den jährlichen Wasserverlust um 1,2 Millionen m³. ASEAN-Länder integrieren nun schwimmende Photovoltaik mit Wasserkraftreservoiren, um saisonale Abflüsse zu glätten und die Übertragungsnutzung zu maximieren, wobei 12 Projekte mit insgesamt 1,8 GW in Arbeit sind. Dach- und gebäudeintegrierte Systeme hielten 2025 einen Anteil von 18,3 %, stehen jedoch vor Tarifanpassungen wie Kaliforniens NEM 3.0, das die Einspeisevergütungen um 75 % kürzte und die Wirtschaftlichkeit in Richtung Eigenverbrauch in Verbindung mit Batteriespeichern verschob.

Nach Endnutzer: Aufschwung im Wohnbereich gleicht die Reife im Versorgungsmaßstab aus

Versorgungsmaßstäbliche unabhängige Stromerzeuger dominierten die Nachfrage mit 63,2 % im Jahr 2025, gestützt durch 15–25-jährige Stromabnahmeverträge und Stromgestehungskosten unter 0,03 USD pro kWh in Hocheinstrahlungszonen. Die Marktgröße für Wohnkäufer wird bis 2031 voraussichtlich mit einem CAGR von 22,7 % wachsen, unterstützt durch die Verlängerung der US-amerikanischen Investitionssteuergutschrift von 30 % und steigende Einzelhandelsstrompreise, die die Amortisationszeiten auf sechs bis acht Jahre verkürzten.

Gewerbe- und Industrienutzer beanspruchten 2025 einen Anteil von 14,6 % und nutzten Anlagen hinter dem Zähler von 100 kW–5 MW zur Absicherung gegen zeitvariable Tarife. Deutschland hob die Mehrwertsteuer auf Anlagen unter 30 kW auf und steigerte damit die Haushaltsinstallationen um 38 % im Jahresvergleich. Indien zahlte 18.000 Crore INR an Dachsubventionen aus, erreichte jedoch aufgrund von Netzanschlusshürden nur 11 GW kumulierter Kapazität. Unternehmensabnehmer verlangen nun eine 24/7-Übereinstimmung, die Speicherzusätze von 0,25–0,40 USD pro Watt-Gleichstrom erfordert, aber Scope-2-Emissionsreduzierungen von über 90 % sichert.

Geografische Analyse

Der Asien-Pazifik-Raum schloss 2025 mit 64,3 % der weltweit installierten Kapazität ab, angetrieben durch Chinas 210 GW neue Projekte und Indiens kumulierte Basis von 85 GW. Japans schrittweise Senkung der Einspeisevergütung verlangsamte das Wachstum bei Dachanlagen, aber Unternehmens-Stromabnahmeverträge stiegen um 62 %, da die LNG-Volatilität das Interesse an Preisstabilität weckte. ASEAN-Märkte fügten 18 GW dank konzessionärer Finanzierung hinzu, die Schuldenprämien um 30–40 Basispunkte senkte. Die Haushaltsdurchdringung in Australien erreichte 38 %, doch dynamische Einspeisebeschränkungen in Bundesstaaten mit hohem Anteil erneuerbarer Energien lenkten Kapital in Richtung versorgungsmaßstäblicher Solar-plus-Speicher-Anlagen um.

Der Nahe Osten und Afrika stehen vor einem CAGR von 21,5 %, unterstützt durch Saudi-Arabiens Vision-2030-Fahrplan mit 58,7 GW und der Erweiterung des Dubai-Parks der Vereinigten Arabischen Emirate um 5 GW. Saudi-Arabiens 1,5-GW-Anlage Sudair erzielte einen Rekordangebotspreis von 0,0104 USD pro kWh. Das Noor-Abu-Dhabi-Projekt der Vereinigten Arabischen Emirate deckt nun 10 % der lokalen Nachfrage und exportiert in den Golfverbund. Südafrika vergab 3,2 GW in der Ausschreibungsrunde 6, verschob jedoch 1,8 GW aufgrund von Netzengpässen. Nigeria installierte 2025 450 MW Mini-Netze und versorgte damit 2,8 Millionen Menschen.

Nordamerika entfiel 2025 auf 12,8 % der Kapazität. Die Vereinigten Staaten fügten 32 GW hinzu, wobei Texas Kalifornien bei den jährlichen Zubaukapazitäten überholte. Kanadas Steuergutschrift für saubere Energie von 30 % stimulierte 2,5 GW in Alberta und Ontario. Die Verbreitung von Dachanlagen in Mexiko verlangsamte sich angesichts der Unsicherheit bei der Nettomessung. Europa erfasste einen Anteil von 9,4 %; Deutschland installierte 8,5 GW und Spanien 6,2 GW unter dem Druck von Kohlenstoffpreisen nahe 90 EUR pro Tonne CO₂. Brasiliens dezentrale Erzeugungsbasis erreichte 2025 18 GW und behielt die volle Einzelhandelsgutschrift für Einspeisungen bei.

Wettbewerbslandschaft

Der Markt für Solarphotovoltaik weist eine moderate Konzentration auf: Die zehn größten Modullieferanten lieferten 2025 rund 70 % der Volumina, doch die Strompreise bleiben begrenzt, da die globale Kapazität die Nachfrage übersteigt. Marktführer wandeln PERC-Linien in TOPCon oder Heterojunction um, um Wirkungsgrade von 24–26 % und Preisaufschläge von 10–15 % zu sichern, während Longi und Trina Perowskit-Partnerschaften ausbauen, um Tandemmodule vor 2028 zu kommerzialisieren. Nischenbereiche umfassen Solar-plus-Speicher-Pakete für Gewerbekunden, Agrivoltaik und Integratoren für schwimmende Photovoltaik.

First Solar differenziert sich mit Cadmiumtellurid-Modulen, die gegen Polysiliziumschwankungen immun sind, obwohl seine Kapazität von 16,4 GW im Jahr 2025 im Vergleich zu kristallinen Marktführern gering bleibt und den Einfluss auf die globale Preisgestaltung begrenzt. Indische Hersteller Adani Solar und Waaree Energies nutzen Subventionen, um bis 2027 jeweils 10 GW zu skalieren, und fordern die chinesische Dominanz in Südasien und am Golf heraus. US-amerikanische Neueinsteiger Toledo Solar und Ebon Solar stützen sich auf IRA-Gutschriften, um integrierte Lieferketten aufzubauen, während Meyer Burger nach Abschluss einer Restrukturierung im Jahr 2024 Heterojunction-Linien in Deutschland vorantreibt. Es wird erwartet, dass sich die Wettbewerbsdynamik zwischen kostenoptimierten Versorgungslieferanten und Technologieführern, die auf Premium-Anwendungen abzielen, aufteilt, was während des nächsten Polysiliziumabschwungs zu einer weiteren Konsolidierung unter nicht integrierten Herstellern führt.

Marktführer der Solarphotovoltaik (PV) Branche

LONGi Green Energy Technology Co. Ltd.

Trina Solar Co. Ltd.

JinkoSolar Holding Co. Ltd.

JA Solar Technology Co. Ltd.

First Solar Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Hanwha Qcells hat EcoRecycle by Qcells vorgestellt, eine neue Geschäftseinheit, die sich der Überwachung der Entsorgung abgelaufener Solarpanele in den USA widmet. Dieser Schritt zielt darauf ab, die Umweltauswirkungen der Solarbranche durch das Recycling von Solarmodulen zu verringern. EcoRecycle wird seinen Betrieb an einem Standort in Cartersville, Georgia, aufnehmen und plant, seine Reichweite landesweit auszubauen.

- April 2025: Corning erweiterte seine Investition in das Wafer-Werk in Michigan auf 1,5 Milliarden USD und skalierte die Produktion fortschrittlicher Wafer.

- April 2025: Boviet Solar eröffnete eine 2-GW-Modulfabrik in North Carolina mit dem Plan, die Kapazität bis 2026 zu verdoppeln.

- April 2025: Canadian Solar sicherte sich einen Speichervertrag über 228 MW/912 MWh für das Projekt von Colbún in Chile und setzte dabei die SolBank-3.0-Technologie ein.

Umfang des globalen Berichts über den Markt für Solarphotovoltaik (PV)

Solare Photovoltaik ist eine saubere, erneuerbare Energiequelle, die Sonnenstrahlung zur Stromerzeugung nutzt. Sie basiert auf dem sogenannten photoelektrischen Effekt, bei dem bestimmte Materialien Photonen (Lichtteilchen) absorbieren und Elektronen freisetzen können, wodurch ein elektrischer Strom erzeugt wird.

Der Markt für Solarphotovoltaik (PV) ist nach Technologie, Installationstyp, Endnutzer und Geografie segmentiert. Nach Technologie ist der Markt in monokristallines Silizium (Mono-Si), multikristallines Silizium (Multi-Si), Dünnschicht und Tandem/Perowskit-Photovoltaiktechnologien segmentiert. Nach Installationstyp ist der Markt in Freiflächenanlagen, Dach- und gebäudeintegrierte Photovoltaik (BIPV) und schwimmende Solarphotovoltaikanlagen segmentiert. Nach Endnutzer ist der Markt in Wohnbereich, Gewerbe und Industrie (G&I) und versorgungsmaßstäbliche unabhängige Stromerzeuger (IPPs) segmentiert. Der Bericht umfasst auch Marktgrößen und Prognosen für den globalen Solarphotovoltaikmarkt in den wichtigsten Ländern und Regionen, einschließlich Nordamerika, Europa, Asien-Pazifik, Südamerika sowie Naher Osten und Afrika. Für jedes Segment wurden Marktgrößen und Prognosen auf Basis der installierten Kapazität (GW) bereitgestellt.

| Monokristallines Silizium |

| Multikristallines Silizium |

| Dünnschicht (Cadmiumtellurid, Kupfer-Indium-Gallium-Diselenid, amorphes Silizium) |

| Tandem/Perowskit |

| Freiflächenanlage |

| Dach/Gebäudeintegrierte Photovoltaik |

| Schwimmende Photovoltaik |

| Wohnbereich |

| Gewerbe und Industrie |

| Versorgungsmaßstäbliche unabhängige Stromerzeuger |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN-Länder | |

| Australien | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Südafrika | |

| Nigeria | |

| Übriger Naher Osten und Afrika |

| Nach Technologie | Monokristallines Silizium | |

| Multikristallines Silizium | ||

| Dünnschicht (Cadmiumtellurid, Kupfer-Indium-Gallium-Diselenid, amorphes Silizium) | ||

| Tandem/Perowskit | ||

| Nach Installationstyp | Freiflächenanlage | |

| Dach/Gebäudeintegrierte Photovoltaik | ||

| Schwimmende Photovoltaik | ||

| Nach Endnutzer | Wohnbereich | |

| Gewerbe und Industrie | ||

| Versorgungsmaßstäbliche unabhängige Stromerzeuger | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Südafrika | ||

| Nigeria | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist die weltweit installierte Solarpanelkapazität im Jahr 2026?

Die installierte Kapazität erreichte 2026 2.916,85 GW und wird bis 2031 voraussichtlich auf 7.233,35 GW steigen, was einem CAGR von 19,92 % über den Prognosezeitraum entspricht.

Welche Zellarchitektur entwickelt sich nach 2025 am schnellsten?

Die Tandem-Perowskit-Silizium-Technologie wird bis 2031 voraussichtlich einen CAGR von 31,1 % erzielen, da kommerzielle Module einen Wirkungsgrad von über 24 % überschreiten und langfristige Haltbarkeitszertifizierungen erlangen.

Welche politische Maßnahme treibt die neue Photovoltaikproduktion in den Vereinigten Staaten an?

Produktionssteuergutschriften gemäß Abschnitt 45X des Inflation Reduction Act zahlen bis zu 0,07 USD pro Watt-Gleichstrom für Module und sind mit mehr als 10 Milliarden USD angekündigter Fabrikinvestitionen verbunden.

Warum gewinnen schwimmende Solarprojekte in Asien an Beliebtheit?

Wasserbasierte Anlagen steigern den Ertrag durch Verdunstungskühlung um 5–10 %, vermeiden Hürden bei der Landakquisition und qualifizieren sich für dedizierte Ziele für erneuerbare Energien in China, Indien und Singapur.

Wie schnell wachsen Wohnsolarphotovoltaik-Installationen in den Vereinigten Staaten?

Wohninstallationen werden bis 2031 voraussichtlich mit einem CAGR von 22,7 % wachsen, unterstützt durch die Bundesinvestitionssteuergutschrift von 30 % und steigende Netzstrompreise.

Seite zuletzt aktualisiert am: