Marktgröße und Marktanteil für flexible Solarzellen

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

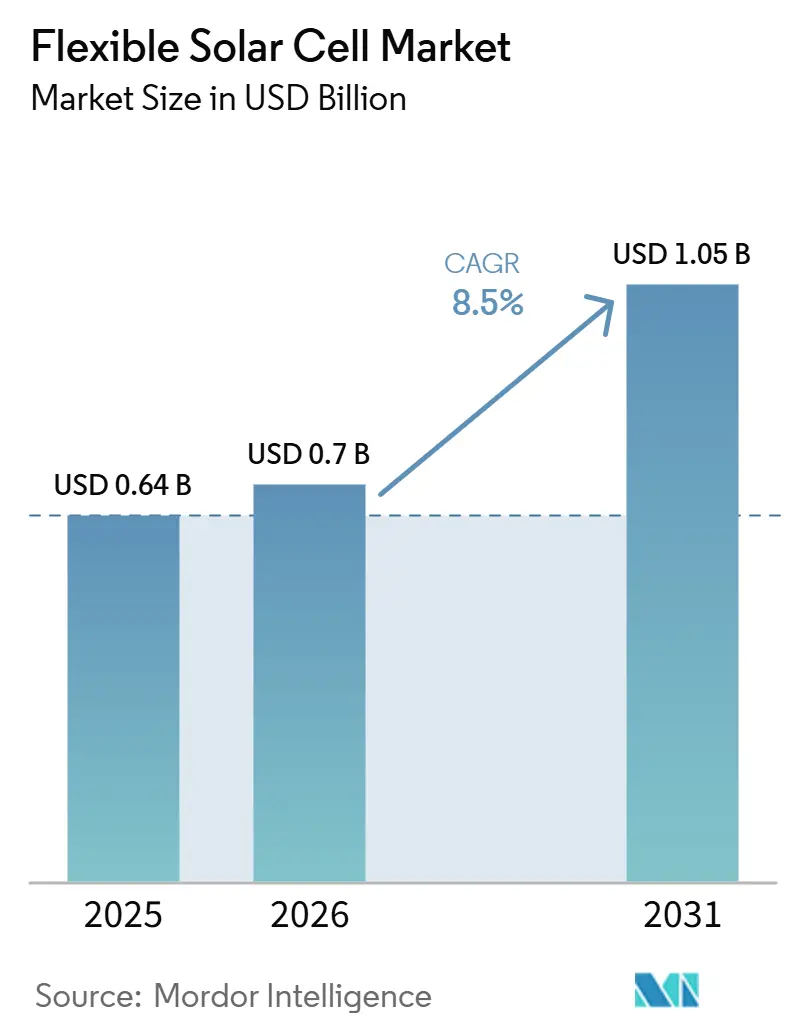

| Marktgröße (2026) | 0.7 Milliarden US-Dollar |

| Marktgröße (2031) | 1.05 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.50% CAGR |

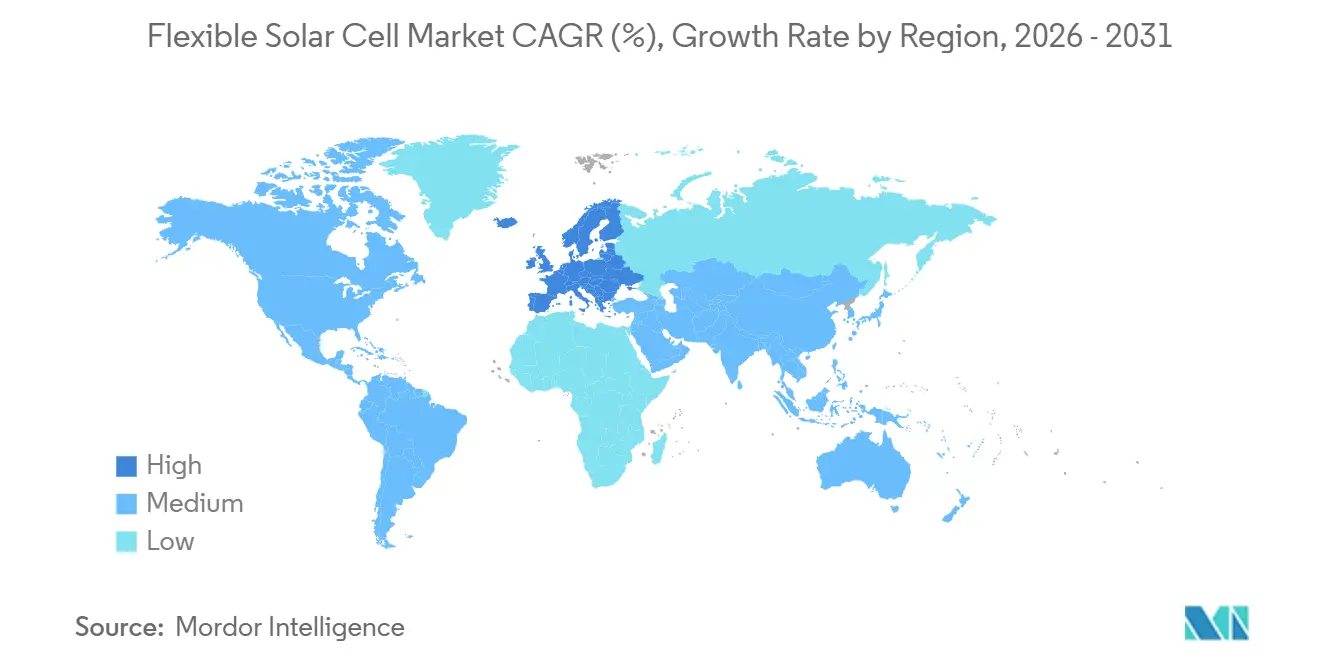

| Schnellstwachsender Markt | Europa |

| Größter Markt | Asien-Pazifik |

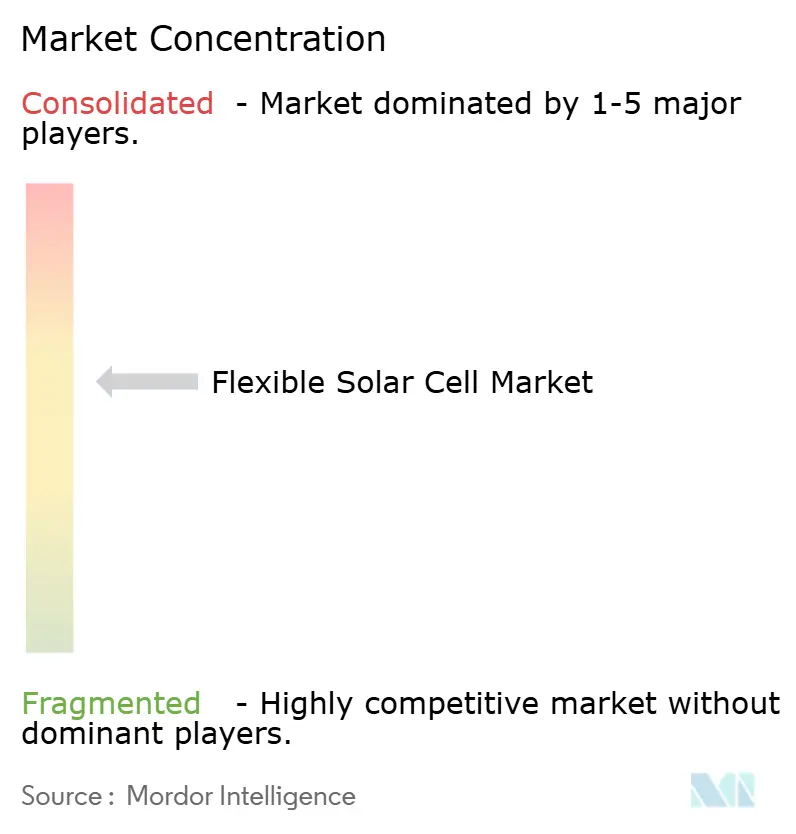

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für flexible Solarzellen von Mordor Intelligence

Die Größe des flexiblen Solarzellenmarktes wird voraussichtlich von 0,64 Milliarden USD im Jahr 2025 auf 0,70 Milliarden USD im Jahr 2026 wachsen und bis 2031 1,05 Milliarden USD erreichen, bei einer CAGR von 8,5 % über den Zeitraum 2026–2031. Starke politische Unterstützung in Europa, sinkende Rolle-zu-Rolle-Produktionskosten im Asien-Pazifik-Raum sowie die Nachfrage nach leichten Energielösungen in Wearables und der Luft- und Raumfahrt treiben den flexiblen Solarzellenmarkt in Richtung zweistelliger jährlicher Liefermengen. Die Technologiesubstitution beschleunigt sich: Perowskit-Polymer-Tandems haben in zertifizierten Tests bereits eine Zelleffizienz von über 33 % erreicht, während CIGS-Module von bewährten 20-jährigen Felddaten profitieren, die die Projektfinanzierung unterstützen. Auch Substratinnovationen sind ein Treiber, da ultradünnes Glas strenge Feuchtigkeitsbarriereanforderungen bei Biegeradien unter 5 Millimetern erfüllt und 30-jährige Garantien für gebäudeintegrierte Photovoltaik (BIPV) ermöglicht. Die Volatilität der Rohstoffpreise – insbesondere der 3,4-fache Preisanstieg bei Indium im Jahr 2024 – treibt Investitionen in Recycling und indiumfreie Absorbermaterialien voran und erhöht gleichzeitig das kurzfristige Margenrisiko für etablierte CIGS-Anbieter.

Wichtigste Erkenntnisse des Berichts

- Nach Technologie hielt CIGS im Jahr 2025 einen Marktanteil von 54,7 % am Markt für flexible Solarzellen, während Perowskit-Architekturen bis 2031 voraussichtlich mit einem CAGR von 28,1 % wachsen werden.

- Nach Anwendung entfielen im Jahr 2025 39,2 % des Umsatzes auf BIPV, während Unterhaltungselektronik und IoT-Geräte bis 2031 voraussichtlich mit einem CAGR von 15,9 % wachsen werden.

- Nach Substrat entfielen im Jahr 2025 64,0 % der Nachfrage auf Kunststoffe, während ultradünnes Glas voraussichtlich mit einem CAGR von 14,4 % wachsen wird, angetrieben durch überlegene Recyclingfähigkeit.

- Nach Geografie entfiel im Jahr 2025 ein Anteil von 49,9 % des Umsatzes auf den asiatisch-pazifischen Raum, während Europa mit einem CAGR von 12,3 % bis 2031 die am schnellsten wachsende Region ist.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für flexible Solarzellen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Kostensenkungen durch Rolle-zu-Rolle-Verfahren in der CIGS- und a-Si-Produktion | +2.1% | Asien-Pazifik als Kernmarkt, Ausweitung auf Nordamerika | Mittelfristig (2–4 Jahre) |

| Netto-Null-Gebäudecodes steigern die BIPV-Nachfrage | +2.8% | Europa und Nordamerika, frühe Einführung in chinesischen Tier-1-Städten | Kurzfristig (≤ 2 Jahre) |

| Wearables und IoT benötigen ultraleichte Energiequellen | +1.6% | Global, angeführt von Nordamerika und den Verbraucherzentren im Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Tandem-Perowskit-Polymer-Durchbrüche für HAPS und Drohnen | +1.3% | Nordamerika und Europa (Verteidigung), Asien-Pazifik (kommerzielle UAV) | Langfristig (≥ 4 Jahre) |

| Militärische Beschaffung faltbarer Solar-Batterie-Hybride | +1% | Nordamerika, Europa, Israel, Südkorea und Japan | Mittel- bis langfristig (3–5 Jahre) |

| Mandate für recycelbare Substrate (PET-freie Architekturen) | +0.8% | Europa (höchste Priorität), gefolgt von Japan und Südkorea | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rolle-zu-Rolle-Kostensenkungen in der CIGS- und a-Si-Produktion

Die Kapitalaufwendungen pro Gigawatt für neue CIGS-Linien sanken im Jahr 2025 auf 120 Millionen USD – 33 % unter dem Niveau von Batch-verarbeiteten Starranlagen – und reduzierten die Stromgestehungskosten unter Hocheinstrahlungsbedingungen auf 0,05 USD pro kWh.[1]Nationales Labor für erneuerbare Energien, „Kosten- und Leistungsanalyse von Rolle-zu-Rolle-CIGS-Linien”, nrel.gov Eine in Polen ansässige 100-MW-Anlage bestätigte eine 18-monatige Amortisationszeit für die Werkzeugausstattung nach der Integration von In-Line-Laserstrukturierung, die 12 % der bisherigen Arbeitskosten einsparte. EU-geförderte Versuche hielten eine stabilisierte Effizienz von 17,2 % bei einer Bahngeschwindigkeit von 10 m/min aufrecht und bestätigten, dass Durchsatzgewinne die Leistung nicht zwangsläufig beeinträchtigen. Die Schlitzdüsenbeschichtung mit nicht halogenierten Lösungsmitteln reduzierte die Kosten für Sonderabfälle um 40 %, was angesichts der weiter verschärften REACH-Beschränkungen von erheblicher Bedeutung ist. Amorphe Siliziumlinien, die unterhalb von 200 °C betrieben werden, können nun direkt auf technische Textilien beschichtet werden und eröffnen Möglichkeiten auf Wearable-Märkten, auf denen starre Wafer ungeeignet sind.

Netto-Null-Gebäudecodes zur Steigerung der BIPV-Nachfrage

Die EU-Richtlinie zur Gesamtenergieeffizienz von Gebäuden schreibt für alle Neubauten bis 2030 den Niedrigstenergiegebäudestandard vor und integriert photovoltaische Kaufentscheidungen in die Bauzulieferkette.[2]Europäische Kommission, „Richtlinie zur Gesamtenergieeffizienz von Gebäuden – Aktualisierung 2026”, ec.europa.eu Das deutsche Gebäudeenergiegesetz schreibt einen erneuerbaren Anteil von 65 % für die Wärmeversorgung vor Ort vor, und Frankreichs RE2020-Verordnung begrenzt den eingebetteten Kohlenstoff, was Architekten dazu veranlasst, leichte, kohlenstoffarme flexible Laminate einzusetzen. Spanien und die nordischen Länder haben die Vorschriften auf Lagerhallen bzw. verglaste Fassaden ausgeweitet und damit die verfügbare Dach- und Wandfläche erheblich vergrößert. Flexible Laminate wiegen 2–3 kg/m² im Vergleich zu 12–15 kg/m² für gerahmtes Glas, was sie für Hochhaussanierungen geeignet macht, bei denen andernfalls kostspielige Strukturänderungen erforderlich wären. Infolgedessen verlagern sich die Verkaufszyklen von Energiemanagern hin zu Fassadeningenieuren, was die Nachfragesichtbarkeit erhöht und gleichzeitig die Spezifikationszeiträume verlängert.

Wearables und IoT benötigen ultraleichte Energiequellen

Ultraflexible organische Photovoltaik (OPV) mit einer Dicke von 90 µm liefert eine Effizienz von 16,1 % und übersteht 10.000 Biegungen bei einem Radius von 1 mm, was den Dauerbetrieb von Bluetooth-Sensoren bei unter 200 Lux Innenraumlicht ermöglicht.[3]RIKEN-Zentrum für Wissenschaft emergenter Materie, „Ultraflexible OPV für IoT-Sensoren”, riken.jp Eine 5-cm²-Zelle auf einem Smartwatch-Armband erzeugt 15,88 mW – ausreichend für die Herzfrequenzüberwachung ohne nächtliches Laden. Industrielle IoT-Pilotprojekte in der Logistik haben den Arbeitsaufwand für den Batteriewechsel um 60 % reduziert, und eine Bodenfeuchtigkeitssonde mit einer 5-cm²-flexiblen Zelle bietet nun eine wartungsfreie Lebensdauer von 10 Jahren. Hersteller von Unterhaltungselektronik schätzen den Formfaktor unter 100 µm, der unter geformte Silikongehäuse passt, ohne Gehäuseumgestaltungen zu erfordern. Mit prognostizierten 41 Milliarden vernetzten Geräten bis 2027 erschließt sich dem flexiblen Solarzellenmarkt ein nachhaltiger, volumengetriebener Absatzkanal jenseits von Bau- und Mobilitätsanwendungen.

Tandem-Perowskit-Polymer-Durchbrüche für HAPS und Drohnen

Ein im März 2026 erzielter Rekordwirkungsgrad von 33,4 % bei einem flexiblen Perowskit-organischen Tandem setzt den Maßstab für stratosphärische Pseudosatelliten (HAPS), bei denen jedes Gramm zählt.[4]LONGi Green Energy, „Pressemitteilung zur Rekordeffizienz flexibler Tandemzellen”, longi.com Deutschlands HAP-alpha mit einer Spannweite von 27 Metern integriert diese Zellen, um über mehrere Monate eine Höhe von 20 km zu halten und Telekommunikationsabdeckung über Durchmesser von 400 km bereitzustellen. Das Zephyr-Programm von Airbus hat bereits eine stratosphärische Ausdauer von 26 Tagen mit GaAs-Zellen validiert, und Tandem-Perowskite sollen weitere Gewichtsreduzierungen ermöglichen. Für kommerzielle Drohnen verlängert die Montage von 0,5-m²-flexiblen Arrays auf Tragflächen die Flugreichweite von 30 km auf 85 km – ein entscheidender Schwellenwert für die medizinische Versorgung im ländlichen Raum. Die Verteidigungsbeschaffung zahlt 5 USD/W – das Sechsfache des Preises terrestrischer Module –, da die Missionsdauer Vorrang vor den Kapitalaufwendungen hat, was ein Premium-Teilsegment innerhalb des flexiblen Solarzellenmarktes stärkt.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Geringerer Wirkungsgrad im Vergleich zu c-Si-Modulen | -1.8% | Global, am stärksten ausgeprägt auf begrenzten Dachflächen in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Indiumversorgungsengpässe für die CIGS-Skalierung | -0.9% | Global, konzentriertes Risiko in Asien-Pazifik-CIGS-Fertigungsstätten | Langfristig (≥ 4 Jahre) |

| Beschleunigte UV- und Feuchtigkeitsdegradation | -1.4% | Global, insbesondere in tropischen und feuchtigkeitsreichen Regionen im Asien-Pazifik-Raum, im Nahen Osten und in Küstenregionen | Kurz- bis mittelfristig (1–4 Jahre) |

| Fehlende globale Zertifizierungsprotokolle für ultradünne Module | -0.7% | Global, insbesondere in Europa und Nordamerika, wo Zertifizierung für die Kommerzialisierung entscheidend ist | Kurz- bis mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Geringere Effizienz gegenüber c-Si-Paneelen

Felddaten zeigen, dass die Effizienz flexibler CIGS-Module bei 15–20 % liegt, verglichen mit 22–24 % bei monokristallinem Silizium. Auf einem Münchner Dach verlängert dieses Energiedefizit von 22 % die Amortisationszeit bei einem Tarif von 0,30 EUR/kWh von 8 auf 10,2 Jahre. Perowskit-Tandems bieten potenzielle Gleichwertigkeit, aber flexible Varianten bleiben aufgrund von Niedertemperaturverarbeitungsbeschränkungen unter 20 %. Organische Zellen werden mit einer Effizienz von etwa 12 % kommerzialisiert, was für Innenanwendungen akzeptabel ist, den Außeneinsatz jedoch einschränkt, sofern keine Transparenzaufschläge den Rückgang der erzeugten Kilowattstunden ausgleichen. Bifaziale Beschichtungen gewinnen durch Dachalbedo-Effekte 8–12 % zurück, verursachen jedoch zusätzliche Kosten von 0,18 USD/W für spezialisierte Rückseitenfolien. Die Effizienzlücke schließt sich daher nur langsam, was die kurzfristige Dachmarktdurchdringung im flexiblen Solarzellenmarkt dämpft.

Indiumversorgungsengpässe für die CIGS-Skalierung

Die CIGS-Technologie verbraucht 30 g Indium pro kW, was bedeutet, dass die weltweite Jahresproduktion von 920 t die Versorgungskapazität auf etwa 31 GW begrenzt. China kontrolliert 57 % der Indiumraffination, und die Exportquoten 2024 trieben die Spotpreise von 170 USD/kg auf 580 USD/kg. Die Vereinigten Staaten importieren 100 % ihres Indiumbedarfs und klassifizieren es als kritisches Material. Recyclingpilotprojekte haben eine Reinheitsrückgewinnung von 99,999 % erreicht, diese Betriebe sind jedoch regional begrenzt. Die Substitution durch Kesterit eliminiert den Indiumbedarfs, reduziert jedoch die Effizienz um 6–7 Prozentpunkte – ein Kompromiss, den die meisten Finanziers nicht akzeptieren. Ohne großangelegte geschlossene Kreislaufwirtschaft werden Indiumversorgungsengpässe CIGS bis 2031 voraussichtlich auf etwa 15–18 % der Kapazität des flexiblen Solarzellenmarktes begrenzen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: Perowskit-Tandems definieren die Effizienzgrenze neu

CIGS hielt im Jahr 2025 einen Marktanteil von 54,7 % am flexiblen Solarzellenmarkt, gestützt durch etablierte Rolle-zu-Rolle-Produktionslinien und die IEC-61646-Zertifizierung. Perowskite werden bis 2031 voraussichtlich mit einer CAGR von 28,1 % wachsen, angetrieben durch Tandemeffizienzen von über 33 %, die Einfachübergang-Silizium übertreffen. Organische Photovoltaik bleibt aufgrund ihrer Transparenz die bevorzugte Option für Gebäudefassaden, mit einer Moduleffizienz von 10–13 %, die Ästhetik über Leistungsabgabe stellt. Amorphes Silizium wird weiterhin in robusten Ladegeräten eingesetzt, bei denen die Abscheidung auf Textilien bei 200 °C erforderlich ist, obwohl die Degradation im ersten Jahr inzwischen 20 % übersteigt.

Perowskit-CIGS-Tandemzellen auf 30-µm-Glas wiegen 200 g/m² – eine Spezifikation, die in Luft- und Raumfahrtanwendungen eine Preisgestaltung von 5 USD/W unterstützt. Die Bankfähigkeit bleibt jedoch eine Herausforderung, da Investoren aufgrund des 20-jährigen Felddatensatzes weiterhin CIGS bevorzugen, trotz der mit Indiumkosten verbundenen Risiken. Hersteller organischer Photovoltaik begegnen den Flächenskalierungsbeschränkungen durch Silber-Nanodraht-Elektroden, die den Serienwiderstand um 15 % reduzieren, und streben eine kommerzielle Effizienz von 15 % an. Farbstoffsensibilisierte Zellen werden aus kommerziellen Roadmaps gestrichen, da ihnen die Haltbarkeit und Effizienz fehlen, um im flexiblen Solarzellenmarkt wettbewerbsfähig zu bleiben.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Substratmaterial: Kunststoffflexibilität trifft auf Glasbeständigkeit

Kunststoffe, einschließlich PET, PEN und Polyimid, machten im Jahr 2025 64,0 % der Nachfrage aus, angetrieben durch Preise unter 2 USD/m². Ultradünnes Glas wird voraussichtlich mit einer CAGR von 14,4 % wachsen, unterstützt durch seine Fähigkeit, den Wasserdampfeintritt um das 100-Fache zu reduzieren, und seine Kompatibilität mit bestehenden Floatglas-Recyclingprozessen. Metallfolien bleiben mit einem Anteil von 8 % ein Nischensegment, das hauptsächlich in Weltraumanwendungen eingesetzt wird, während Polypropylennaphtalat aufgrund seiner UV-Beständigkeit und mittleren Kosten für BIPV-Außenanwendungen genutzt wird.

Die Kosten von Polyimid in Höhe von 8 USD/m² geraten zunehmend unter Druck, da die Preise für 30-µm-Glas auf 6 USD/m² sinken und damit den Kostenvorteil verringern. Edelstahlsubstrate werden weiterhin für Satellitenflotten zu 50 USD/m² eingesetzt, wo Strahlungshärte und Wärmeleitfähigkeit den höheren Kapitalaufwand rechtfertigen. Ultradünnes Glas unterstützt langlebige Perowskit-Module, während PET kostensensible tragbare Elektronik innerhalb von Einzelhandelspreiszielen von 1 USD/W hält.

Nach Anwendung: Unterhaltungselektronik auf dem Vormarsch

Gebäudeintegrierte Photovoltaik hielt im Jahr 2025 einen Anteil von 39,2 % am flexiblen Solarzellenmarkt, während das Segment Unterhaltungselektronik und IoT-Geräte voraussichtlich alle anderen Segmente mit einer CAGR von 15,9 % bis 2031 übertreffen wird.

Rikens Armband-Prototyp zeigt, dass 5-cm²-Zellen Wearables kontinuierlich mit Strom versorgen können, mit dem Potenzial, bis 2027 41 Milliarden Knopfzellenbatterien aus den Lieferketten zu entfernen. Teslas 400-W-Cybertruck-Kit verlängert die tägliche Fahrreichweite in sonnenreichen Bundesstaaten um 15 km, steht jedoch noch vor einer fünfjährigen Amortisationszeit. Stratosphärische Drohnen haben gezeigt, dass Hochaltitude-Telekommunikationsbetrieb zu einem Zehntel der Kosten von Satelliten durchgeführt werden kann, was die Luft- und Raumfahrt als prominente Anwendung stärkt und die Sichtbarkeit des flexiblen Solarzellenmarktes insgesamt erhöht.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Der Asien-Pazifik-Raum machte im Jahr 2025 49,9 % des Umsatzes aus, angetrieben durch chinesische Rolle-zu-Rolle-CIGS-Linien und die Dominanz bei der Indiumraffination. Japans Solar Frontier lieferte 2024 900 MW CIGS, und Südkoreas Perowskit-Pilotprojekt im Wert von 800 Milliarden KRW soll 2027 die Produktion aufnehmen. Indiens 500-MW-Flexibllinie unterstützt die ländliche Elektrifizierung, während ASEAN-Auftragshersteller 400 MW Kapazität hinzufügen und die regionalen Modulkosten unter 0,70 USD/W halten.

Europa ist die am schnellsten wachsende Region mit einer CAGR von 12,3 %, unterstützt durch Richtlinien, die Niedrigstenergiegebäude bis 2030 vorschreiben. Deutschland installierte 2024 180 MW flexible Laminate, wobei KfW-Subventionen 30 % der BIPV-Kapitalaufwendungen abdeckten. Frankreichs Lebenszykluskohlenstoffvorschriften begünstigen leichte Folien, und Spanien setzt auf Installationen auf gewölbten Lagerhausdächern, die keine strukturelle Verstärkung erfordern. Nordische Pilotprojekte integrieren transparente OPV in Dreifachverglasungseinheiten, um Passivhausstandards zu erfüllen.

In Nordamerika untersttzen Steuergutschriften des US-amerikanischen Inflation Reduction Act 250 MW jährliche Installationen, konzentriert in Kalifornien und Texas. Kanada zielt auf netzferne indigene Gemeinschaften ab, während Mexiko ein kleiner Markt bleibt, da netzgebundene Starranlagen weiterhin dominieren. Im Nahen Osten und Afrika sind bemerkenswerte Projekte die 12-MW-Masdar-City-Fassade in den VAE und die 50-MW-NEOM-Spezifikation in Saudi-Arabien, obwohl die Projektdurchführung weiterhin verzögert ist. In Südamerika wird der Markt größtenteils durch netzferne Kits angetrieben, die im brasilianischen Amazonasbecken eingesetzt werden.

Wettbewerbslandschaft

Der globale flexible Solarzellenmarkt ist mäßig fragmentiert. First Solar investierte 1,1 Milliarden USD in eine 3,5-GW-CdTe-Anlage in Louisiana, obwohl flexible Module weniger als 5 % seiner Lieferungen ausmachen. Hanerys Umstrukturierung ermöglichte es Risen und JA Solar, Marktanteile zu gewinnen, wobei beide Unternehmen über Joint Ventures in das CIGS-Segment eintraten, die vorhandene Offenanlagen nutzen.

Europäische Spezialisten konzentrieren sich auf Premium-BIPV-Anwendungen. Heliatek sammelte 2025 80 Millionen EUR ein, um 13 %-effiziente Folien mit 30-jährigen Garantien zu skalieren, während Flisom Luft- und Raumfahrt-taugliche 14,6 %-CIGS auf 25-µm-Substraten pilotiert. Oxford PV hält 47 Patente bei Perowskit-Silizium-Tandems, und LONGis Effizienzrekord von 33,4 % hat den Innovationswettbewerb intensiviert. HyET Solaris' Series-B-Finanzierung über 60 Millionen EUR finanziert eine 50-MW-Perowskit-Linie mit dem Ziel von Modulkosten von 0,80 USD/W, was CIGS-Preise vor 2028 unterbieten könnte.

Strategische Allianzen vertiefen die vertikale Integration im gesamten Markt. Flexell Space kooperiert mit Kongsberg bei Satellitenarrays, Atomic-6 liefert faltbare militärspezifikationskonforme Kits, und Armors ASCA-Linie zielt auf die Energiegewinnung für Innen-IoT mit 12 % Effizienz ab. Die Normungsaktivitäten im Rahmen von IEC 63163 werden voraussichtlich die Zertifizierungshürden erhöhen, was wahrscheinlich die Marktkonzentration unter Unternehmen mit starken Bilanzen und breiten Patentportfolios erhöhen wird. Nischenspezialisten werden jedoch dort erwartet, wo anwendungsspezifische Anforderungen die Vorteile der Skalierung überwiegen.

Marktführer der Branche für flexible Solarzellen

Hanergy

First Solar Inc.

Heliatek GmbH

PowerFilm Solar Inc.

Flisom AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2026: Active Surfaces, ein Startup, das Solarenergietechnologien aus der MIT-Forschung nutzt, hat leichte, flexible und hocheffiziente Solarenergiefolien vorgestellt. Diese innovativen Folien sind für die Anwendung auf Dächern, Wänden und sogar gekrümmten Oberflächen konzipiert.

- Juli 2025: Forscher am Korea Institute of Materials Science (KIMS) haben ein neuartiges Material und eine Fertigungsmethode für flexible Perowskit-Solarzellen entwickelt, die eine Produktion unter Umgebungsluftbedingungen ermöglichen. Dieser Fortschritt begegnet der ausgeprägten Feuchtigkeitsempfindlichkeit des Materials, einem anhaltenden Hindernis für seine breitere kommerzielle Einführung.

- Juni 2025: Forscher am Solar Energy Research Institute of Singapore (SERIS) haben eine ultradünne, flexible Solarzelle mit einem unabhängig verifizierten Rekord-Energieumwandlungswirkungsgrad von 26,4 % entwickelt. Dieser Fortschritt unterstreicht das Potenzial für integrierte Elektronik.

- April 2025: Chinesische Wissenschaftler haben die flexible Solartechnologie weiterentwickelt, indem sie die Herausforderung der Verbindung glatter Perowskit-Schichten mit rauen CIGS-Substraten gelöst haben. Ihr Ansatz nutzt Lösungsmittelmanipulation und eine Keimschicht zur Verbesserung der Haftung, Effizienz und Haltbarkeit. Das Ergebnis ist eine flexible Tandem-Solarzelle mit einer Leistungsabgabe, die starren Modellen entspricht, und minimalem Leistungsverlust nach ausgedehntem Biegen.

Umfang des globalen Berichts über den Markt für flexible Solarzellen

Flexible Solarzellen sind leichte und biegbare Photovoltaikmodule, die durch Abscheidung von Dünnschichtmaterialien wie CIGS, amorphem Silizium oder Perowskit auf flexible Substrate, einschließlich Kunststoffe oder Metallfolien, hergestellt werden. Diese Zellen zeichnen sich durch Anwendungen aus, die Tragbarkeit und geringes Gewicht erfordern, insbesondere bei der Installation auf gekrümmten oder unkonventionellen Oberflächen. Dies macht sie ideal für den Einsatz in Fahrzeugen, Zelten und kleinen elektronischen Geräten, wo herkömmliche starre Module ungeeignet sind.

Der flexible Solarzellenmarkt ist segmentiert nach Technologie (organische Photovoltaik, Kupfer-Indium-Gallium-Diselenid, amorphes Silizium, Perowskit und weitere), Substratmaterial (Kunststoff, Metallfolien und ultradünnes Glas), Anwendung (gebäudeintegrierte Photovoltaik, Unterhaltungselektronik und IoT-Geräte, Automobil und Transport und weitere) und Geografie. Nach Technologie ist der Markt segmentiert in organische Photovoltaik, Kupfer-Indium-Gallium-Diselenid, amorphes Silizium, Perowskit und weitere. Nach Substratmaterial ist der Markt segmentiert in Kunststoff, Metallfolien und ultradünnes Glas. Nach Anwendung ist der Markt segmentiert in gebäudeintegrierte Photovoltaik, Unterhaltungselektronik und IoT-Geräte, Automobil und Transport und weitere. Der Bericht umfasst auch die Marktgröße und Prognosen für den flexiblen Solarzellenmarkt in 19 Ländern der wichtigsten Regionen. Für jedes Segment wurden die Marktgröße und Prognosen auf Basis des Wertes (USD) erstellt.

| Organische Photovoltaik (OPV) |

| Kupfer-Indium-Gallium-Diselenid (CIGS) |

| Amorphes Silizium (a-Si) |

| Perowskit |

| Farbstoffsensibilisierte Solarzellen (DSSC) |

| Aufkommende hybride Architekturen |

| Kunststoff (PET, PEN, PI) |

| Metallfolien (Edelstahl, Titan) |

| Ultradünnes Glas |

| Gebäudeintegrierte Photovoltaik (BIPV) |

| Unterhaltungselektronik und IoT-Geräte |

| Automobil und Transport |

| Luft- und Raumfahrt sowie Verteidigung |

| Wearables und tragbare Energieversorgung |

| Fernversorgung und Off-Grid-Stromversorgung |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Spanien | |

| Nordische Länder | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN-Länder | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Südafrika | |

| Ägypten | |

| Übriger Naher Osten und Afrika |

| Nach Technologie | Organische Photovoltaik (OPV) | |

| Kupfer-Indium-Gallium-Diselenid (CIGS) | ||

| Amorphes Silizium (a-Si) | ||

| Perowskit | ||

| Farbstoffsensibilisierte Solarzellen (DSSC) | ||

| Aufkommende hybride Architekturen | ||

| Nach Substratmaterial | Kunststoff (PET, PEN, PI) | |

| Metallfolien (Edelstahl, Titan) | ||

| Ultradünnes Glas | ||

| Nach Anwendung | Gebäudeintegrierte Photovoltaik (BIPV) | |

| Unterhaltungselektronik und IoT-Geräte | ||

| Automobil und Transport | ||

| Luft- und Raumfahrt sowie Verteidigung | ||

| Wearables und tragbare Energieversorgung | ||

| Fernversorgung und Off-Grid-Stromversorgung | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Spanien | ||

| Nordische Länder | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Südafrika | ||

| Ägypten | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen Umsatz wird der flexible Solarzellenmarkt bis 2031 voraussichtlich erzielen?

Der Sektor wird bis 2031 voraussichtlich 1,05 Milliarden USD erreichen, was einer CAGR von 8,5 % über den Zeitraum 2026–2031 entspricht.

Welche Technologie wird bis 2031 am schnellsten wachsen?

Perowskit-Architekturen werden voraussichtlich mit einer CAGR von 28,1 % expandieren und damit CIGS und organische Pendants übertreffen.

Warum sind flexible Module für die Unterhaltungselektronik attraktiv?

OPV-Folien unter 100 µm liefern ausreichend Milliwatt für Bluetooth-Sensoren, eliminieren Batteriewechsel und erfüllen die Haltbarkeitsanforderungen bei 10.000 Biegezyklen.

Welche Region wird die höchste Wachstumsrate verzeichnen?

Europa führt mit einer CAGR von 12,3 % bis 2031, angetrieben durch strenge Netto-Null-Gebäudecodes.

Wie wirkt sich die Indiumversorgung auf die CIGS-Expansion aus?

Die begrenzte Jahresproduktion von 920 t Indium und Chinas 57-prozentiger Raffinerieanteil begrenzen die CIGS-Kapazität auf etwa 31 GW, sofern das Recycling nicht schnell skaliert wird.

Was ist das größte Hindernis für die Dachinstallation in dicht besiedelten Städten?

Die Effizienz flexibler Module von 15–20 % liegt hinter der von Silizium mit 22–24 % zurück, was die Amortisationszeit von Projekten verlängert und die Renditen dort in Frage stellt, wo Dachfläche knapp ist.

Seite zuletzt aktualisiert am: