Marktgröße und Marktanteil für organische Solarzellen

Marktübersicht

| Studienzeitraum | 2020 - 2030 |

|---|---|

| Marktgröße (2025) | 244.46 Milliarden US-Dollar |

| Marktgröße (2030) | 440.52 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 12.50% CAGR |

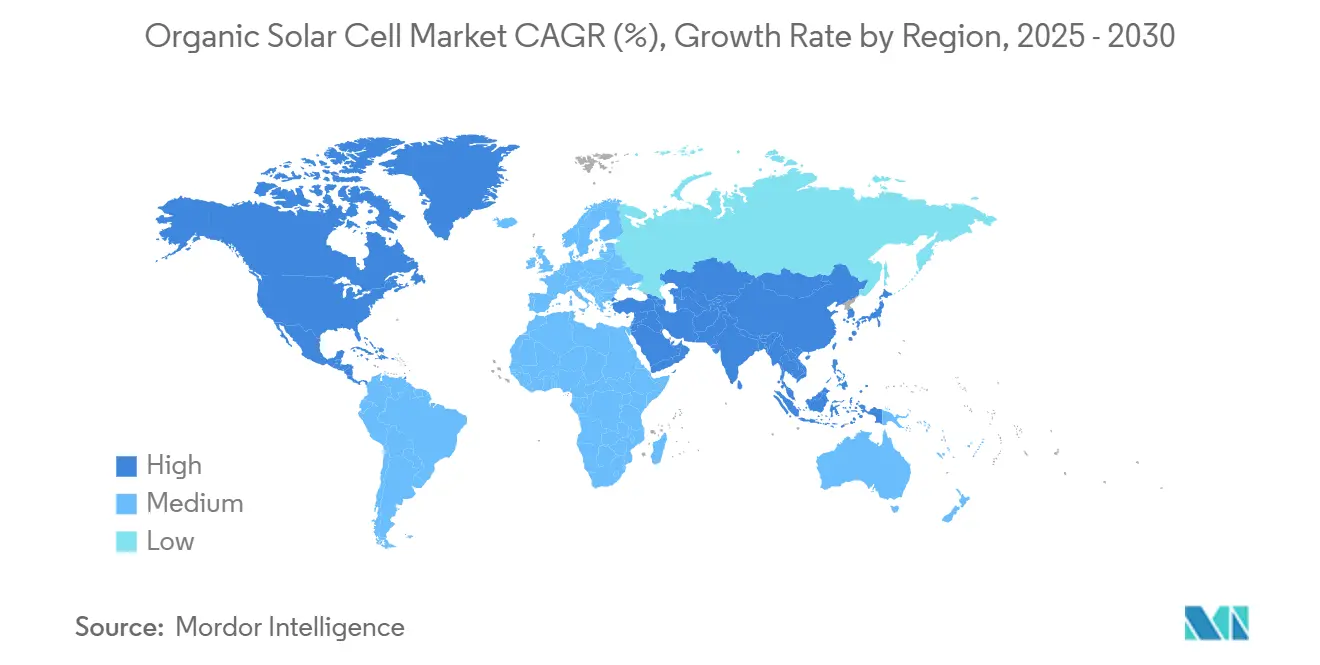

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Europa |

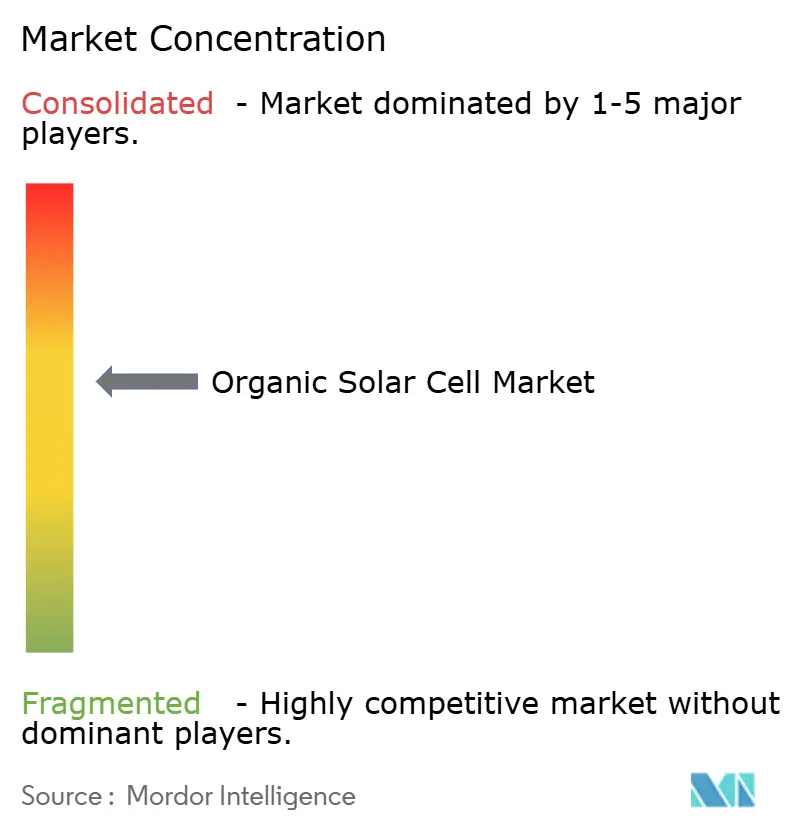

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für organische Solarzellen von Mordor Intelligence

Die Marktgröße für organische Solarzellen wird im Jahr 2025 auf 244,46 Milliarden USD geschätzt und soll bis 2030 bei einer CAGR von 12,5 % während des Prognosezeitraums (2025–2030) 440,52 Milliarden USD erreichen.

Bahnbrechende Energieumwandlungseffizienzen von über 20 % haben die Technologie aus der Laborphase herausgeführt, während Rolle-zu-Rolle-Druck die Herstellungskostenkurven in Richtung Parität mit konventioneller Photovoltaik senkt. Schnelles Materialscreening durch maschinelles Lernen, Felddaten, die eine überlegene Schwachlichtleistung bestätigen, sowie die Nachfrage von Unternehmen nach kohlenstoffarmen Baumaterialien untermauern die Beschleunigung. Europas Subventionsrahmen und die Fertigungspipelines im asiatisch-pazifischen Raum prägen divergierende regionale Wachstumspfade, und das Wettbewerbsfeld verlagert sich von reinen Effizienzwettbewerben hin zur Differenzierung durch Flexibilität, Transparenz und nachhaltige Fußabdrücke. Strategien zur Lokalisierung der Lieferkette und wachsende Investorenaufmerksamkeit hinsichtlich langfristiger Zuverlässigkeit signalisieren einen schrittweisen Übergang von Pilotprojekten zu bankfähigen Versorgungsverträgen.

Wichtigste Erkenntnisse des Berichts

- Nach Typ führten Kleinmolekül-Geräte mit einem Marktanteil von 47,5 % im Markt für organische Solarzellen im Jahr 2024, während Polymer-Designs bis 2030 voraussichtlich mit einer CAGR von 14,5 % wachsen werden.

- Nach Anwendung entfiel auf die gebäudeintegrierte Photovoltaik im Jahr 2024 ein Anteil von 38,2 % an der Marktgröße für organische Solarzellen; die Indoor-Energiegewinnung entwickelt sich bis 2030 mit einer CAGR von 16,2 % weiter.

- Nach Endnutzer hielten gewerbliche und industrielle Käufer im Jahr 2024 einen Anteil von 39,9 % an der Marktgröße für organische Solarzellen, während die Nachfrage von Regierung und Militär mit der schnellsten CAGR von 15,4 % bis 2030 wächst.

- Nach Geografie dominierte Europa im Jahr 2024 mit einem Marktanteil von 39,0 % im Markt für organische Solarzellen, doch der asiatisch-pazifische Raum wird bis 2030 voraussichtlich eine CAGR von 13,9 % verzeichnen.

Globale Trends und Erkenntnisse im Markt für organische Solarzellen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Schnelle Effizienzgewinne durch Nicht-Fulleren-Akzeptoren | +2.80% | Global, mit Schwerpunkt in Asien-Pazifik und Europa | Mittelfristig (2–4 Jahre) |

| Nachfrage nach ultraleichten BIPV-Nachrüstungen | +1.50% | Europa und Nordamerika, mit Ausweitung auf Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| EU-Subventionen mit Kohlenstoff-Fußabdruck-Bindung | +1.20% | Europa, mit Ausstrahlungseffekten auf angrenzende Märkte | Kurzfristig (≤ 2 Jahre) |

| Unternehmensanforderung nach Netto-Null-Emissionen für transparente Photovoltaik | +0.80% | Global, angeführt von Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Kostenniveau-Parität beim Rolle-zu-Rolle-Druck bis 2028 | +0.60% | Globale Fertigungszentren, vorwiegend Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Verteidigungsbedarf an faltbarer Stromversorgung | +0.40% | Nordamerika, Europa und ausgewählte Märkte im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Schnelle Effizienzgewinne durch Nicht-Fulleren-Akzeptoren

Y6-Klasse-Akzeptoren haben die zertifizierten Effizienzen organischer Geräte im Jahr 2025 auf über 20 % gesteigert und damit die historische Lücke zu kristallinem Silizium geschlossen sowie Möglichkeiten für den Massenmarkt erschlossen. Dickere aktive Schichten von 100–400 nm, die durch neue Kristallisationssequenzsteuerungen toleriert werden, vereinfachen die Großflächenbeschichtung ohne Ausbeuteverluste. Digitale Entdeckungsplattformen haben über 7.600 Donor-Akzeptor-Paare innerhalb von Monaten gescreent und damit Materialentwicklungszyklen verkürzt, die früher Jahre in Anspruch nahmen. Diese Fortschritte steigern die Betriebsstabilität unter realen Belastungen und helfen dem Markt für organische Solarzellen, in Anwendungen mit strengen Leistungsverträgen vorzudringen. Da sich nach 2027 Netzparitätsanwendungen herausbilden, wird sich die Leistungserzählung von der Spitzeneffizienz hin zur Lebensdauer-Energieausbeute verlagern, was Herstellern zugutekommen wird, die Haltbarkeitsnachweise mit jeder Lieferung bündeln können.

Nachfrage nach ultraleichten BIPV-Nachrüstungen

Module mit einem Gewicht von unter einem Kilogramm pro Quadratmeter bilden die Grundlage für Nachrüstprojekte auf alternden europäischen Dächern, die das Gewicht von glasfrontierten Paneelen nicht tragen können.(1)Quelle: Heliatek GmbH, „Lebenszyklusanalyse von Heliasol-Folien”, heliatek.com Transparente Varianten mit einer Effizienz von 12,3 % bei 30 % Sichtlichttransmission verwandeln Fenster und Fassaden in Stromerzeuger, ohne die Gebäudeästhetik zu beeinträchtigen. Feldversuche an Denkmälern in Deutschland und Frankreich zeigen Amortisationszeiten, die mit Dämmzyklen übereinstimmen, was die Finanzierungshürden für Immobilieneigentümer senkt. Architekten schätzen die Möglichkeit, Folien vor Ort zu formen und zu schneiden – eine Eigenschaft, die bei starren Panelformaten fehlt. Da sich Grünmietklauseln in der gewerblichen Immobilienwirtschaft verbreiten, bieten organische Folien Mietern Energiegutschriften ohne bauliche Eingriffe und verschaffen dem Markt für organische Solarzellen ein verteidigungsfähiges Premiumsegment.

EU-Subventionen mit Kohlenstoff-Fußabdruck-Bindung

Die 21 Milliarden EUR umfassende Solarallokation der Europäischen Kommission bevorzugt Technologien mit eingebetteten Kohlenstoff-Fußabdrücken unter 400 kg CO₂e pro kW – ein Ziel, das von organischen Folien, die über ihre Lebensdauer weniger als 10 g CO₂e pro kWh aufweisen, problemlos erreicht wird. Mittel aus dem Innovationsfonds und Horizont Europa lenken Pilotkapazitäten nach Italien und Deutschland und verkürzen den Weg von der Pilotlinie zur Gigawatt-Fabrik. Obwohl die schrittweise Reduzierung der Einspeisevergütungen die verbesserte Wirtschaftlichkeit erneuerbarer Energien widerspiegelt, bleiben kohlenstoffgewichtete Anreize bestehen und stützen die kurzfristige Nachfrage. Compliance-Audits fördern die vertikal integrierte Produktion innerhalb des Blocks und drängen Lieferanten dazu, Lösungsmittelrückgewinnung, Substratbeschaffung und Recycling zu lokalisieren. Unternehmen, die Umweltvorteile von der Wiege bis zur Bahre dokumentieren, werden sich durchsetzen, da die Beschaffungsrichtlinien bis 2030 strenger werden.

Unternehmensanforderung nach Netto-Null-Emissionen für transparente Photovoltaik

Globale Unternehmen, die sich zu Netto-Null-Zielen bis 2040 verpflichten, bevorzugen die Stromerzeugung vor Ort, ohne die Unternehmensarchitektur zu verändern. Transparente organische Module, die in Vorhangfassaden eingebettet sind, können bis zu 25 % des jährlichen Strombedarfs von Hochhausbüros decken und dabei die Tageslichtquoten wahren. Installationen in den Hauptsitzen von Fortune-500-Unternehmen liefern Fallstudien, die die Technologieakzeptanz für Mainstream-Immobilienentwickler risikoärmer machen. Da transparente Paneele Fassadenelemente ersetzen, aber nicht hinzufügen, basiert die Projektamortisation auf eingesparten Materialien und Stromerlösen. Da sich der Markt für organische Solarzellen in die Gebäudehülle verlagert, verschieben sich die Verkaufszyklen von Verhandlungen über Stromabnahmeverträge hin zur Ausschreibung von Bauspezifikationen, was die Kundenbasis erweitert.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Modullebensdauer unter 10 Jahren | -1.80% | Global, besonders bei Anwendungen im Versorgungsmaßstab | Kurzfristig (≤ 2 Jahre) |

| Engpässe bei Ausgangsstoffen für Nicht-Fulleren-Akzeptoren | -1.20% | Globale Lieferketten, konzentriert in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Fehlende Bankfähigkeitsstandards | -0.90% | Globale Finanzmärkte, am stärksten in Schwellenländern | Langfristig (≥ 4 Jahre) |

| Wettbewerb durch Perowskit-Silizium-Tandemzellen | -0.70% | Global, mit größter Auswirkung bei Anwendungen im Versorgungsmaßstab | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Modullebensdauer unter 10 Jahren

Die meisten eingesetzten organischen Module garantieren weniger als 10 Jahre – weit unter dem 25-Jahres-Maßstab, der Infrastrukturinvestoren vertraut ist. Feuchtigkeitseintrag, Sauerstoffdiffusion und UV-induzierte Bindungsspaltung bleiben die wichtigsten Degradationsmechanismen. Verkapselungsstapel mit mehreren Barriereschichten können die Lebensdauer verlängern, erhöhen derzeit jedoch Kosten und Gewicht und untergraben damit den Dünnschicht-Wertbeitrag. Jüngste Defektpassivierungschemien haben nach 2.800 Stunden im Feuchtwärmetest 85 % der Anfangseffizienz erhalten, doch Finanziers verlangen weiterhin mehrjährige Außendatensätze, bevor sie Megawatt-Farmen zeichnen. Da die Übertragung von Garantierisiken weiterhin in die Stromabnahmevertragssätze eingepreist wird, wird sich der Markt für organische Solarzellen auf Segmente konzentrieren – wie Nachrüstungen oder Unterhaltungselektronik –, bei denen 10-jährige Lebensdauern mit natürlichen Ersatzzyklen übereinstimmen.

Wettbewerb durch Perowskit-Silizium-Tandemzellen

Tandemmodule mit einer zertifizierten Effizienz von 34,85 % haben eine Leistungsgrenze geschaffen, die der organische Sektor in absehbarer Zukunft nicht erreichen kann. Staatlich geförderte Gigawatt-Fabriken für Perowskit-Schichten auf Silizium befinden sich in Japan und Europa im Bau und versprechen vergleichbare Kostenstrukturen, sobald sich die Ausbeute stabilisiert. Organische Akteure reagieren, indem sie sich auf Merkmale spezialisieren, die Tandemgeräte nur schwer bieten können, wie extreme Flexibilität, ultrageringes Gewicht und lösungsmittelfreie Recyclingwege. Der Markt für organische Solarzellen kann dort noch eine Marge erzielen, wo ästhetische Integration die Stromgestehungskosten überwiegt – Premiumfassaden, Fahrzeugdächer, tragbare Verteidigungsausrüstung. Doch im Versorgungsmaßstab drohen Tandemzellen Kapital umzuleiten, sofern Organika keine Lebenszyklus-Kohlenstoffvorteile dokumentieren können, die stark genug sind, um politikgetriebene Beschaffung zu beeinflussen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Führerschaft der Kleinmoleküle trifft auf Polymer-Dynamik

Kleinmolekül-Geräte entfielen im Jahr 2024 auf einen Marktanteil von 47,5 % im Markt für organische Solarzellen, gestützt durch ausgereifte sublimationsbasierte Abscheidelinien, die Charge-zu-Charge-Gleichmäßigkeit liefern. Das Segment profitiert von etablierten Schutzrechtsbibliotheken, die Kommerzialisierungszeitpläne verkürzen, sowie von Verdampfungsprozessen, die dichte, defektarme Schichten ergeben. Im Prognosezeitraum erwartet das Segment schrittweise Gewinne durch dimerisierte Akzeptoren, die Photodegradation ohne komplexe Synthesewege eindämmen.

Polymer-Geräte hingegen werden voraussichtlich eine CAGR von 14,5 % verzeichnen, da lösungsmittelgedruckte Y6-abgeleitete Mischungen Effizienzen von 19 % zusammen mit mechanischer Dehnbarkeit liefern, die für Rollformen und Textilkaschierung geeignet ist. Neuartige Strategien zur Versteifung des Rückgrats steigern die thermische Stabilität, und Tintenformulierungsarbeiten haben die Materialkosten auf Gramm-Ebene auf 1,96 USD gesenkt, was die Einstiegshürden für Druckelektronikfabriken senkt. Da sich die Beschichtungsbreiten über 1,5 m hinaus ausdehnen, werden Polymer-Linien kontinuierliche Produktionsskaleneffekte nutzen und den Kostenvorteil der Kleinmoleküle schrittweise untergraben.

Nach Anwendung: BIPV-Dominanz trifft auf Indoor-Fortschritte

Die gebäudeintegrierte Photovoltaik beanspruchte im Jahr 2024 38,2 % der Marktgröße für organische Solarzellen aufgrund der Stärke von Fassaden- und Dachprojekten, die Ästhetik und Gewichtseinsparungen schätzen. Transparente Varianten erschließen neue Erlösquellen, indem sie gleichzeitig als Architekturglas fungieren, und leichte Folien erweitern den adressierbaren Markt auf Gebäude, die keine gerahmten Paneele aufnehmen können. Politische Mandate für Niedrigstenergiegebäude in der Europäischen Union verankern die Nachfrage zusätzlich.

Die Indoor-Energiegewinnung wird voraussichtlich mit einer CAGR von 16,2 % wachsen und damit alle anderen Anwendungsfälle übertreffen, dank der überlegenen spektralen Übereinstimmung organischer Geräte mit Kunstlicht. Eine Energieumwandlung von über 30 % bei 1.000 Lux ermöglicht wartungsfreie IoT-Sensoren und elektronische Regaletiketten. Der breitere Unterhaltungselektronikbereich nutzt flexible Formfaktoren für Wearables und E-Paper-Zubehör, doch Einschränkungen bei der Leistungsdichte halten die Volumina im Prognosezeitraum unter denen der gebäudeintegrierten Photovoltaik.

Nach Endnutzer: Kommerzielle Stärke trifft auf militärische Beschleunigung

Gewerbliche und industrielle Käufer kontrollierten im Jahr 2024 39,9 % der Marktgröße für organische Solarzellen und nutzten fassadenintegrierte Module, um Unternehmensnachhaltigkeitsziele ohne bauliche Nachrüstungen zu erreichen. Serviceverträge, die Energieerzeugung mit Markenwert bündeln, finden bei Flaggschiff-Immobilien Anklang, und Amortisationshorizonte stimmen mit üblichen Mietlaufzeiten überein.

Die Nachfrage von Regierung und Militär wird voraussichtlich mit einer CAGR von 15,4 % wachsen, da Verteidigungsbehörden faltbare Ladegeräte und Drohnenflügel beschaffen, die stille, leichte Stromquellen erfordern.(2)Quelle: VDE Renewables, „Bankfähigkeitsrichtlinien für neuartige Photovoltaiktechnologien”, vde.com Haushaltsmittel betonen die logistische Unabhängigkeit in abgelegenen Einsatzgebieten und verschaffen organischen Folien einen Vorteil gegenüber Dieselversorgungsketten. Die Akzeptanz im Wohnbereich bleibt bescheiden, begrenzt durch Amortisationsempfindlichkeiten, obwohl Hochendhäuser mit transparenten Fenstern eine Premiumnische bieten.

Geografische Analyse

Europa behielt im Jahr 2024 einen Marktanteil von 39,0 % im Markt für organische Solarzellen, gestützt durch Subventionsinstrumente in Höhe von 21 Milliarden EUR, die kohlenstoffarme Fertigungsfußabdrücke begünstigen. Nationale Bauvorschriften, die auf Netto-Null-Energieziele ausgerichtet sind, lenken die Nachfrage in BIPV-Projekte, bei denen Organika bei der visuellen Integration hervorstechen. Zertifizierungsmeilensteine wie die von Heliatek im Jahr 2024 erreichte IEC-61215-Konformität stärken das Investorenvertrauen weiter, während lokale Inhaltsregeln die Verankerung der Lieferkette in Deutschland, Italien und Frankreich fördern. Jüngste Tarifanpassungen spiegeln die Marktreife und keinen politischen Rückzug wider und drängen europäische Hersteller dazu, Kostenpläne zu beschleunigen.

Der asiatisch-pazifische Raum wird bis 2030 voraussichtlich eine CAGR von 13,9 % verzeichnen, angetrieben durch Japans Multi-Gigawatt-Roadmaps und Chinas dichte Patentanmeldungen bei biegbaren Solarsubstraten. (3)Quelle: Korea Institute of Materials Science, „Feuchtigkeitstolerante flexible Zellen”, kims.re.kr Staatliche Subventionen von über 1,1 Milliarden USD ziehen privates Kapital für Pilotlinien an, und skaliertes Rolle-zu-Rolle-Beschichtungs-Know-how positioniert regionale Hersteller, um Rohstoffvolumina zu dominieren. Kooperationsvorhaben zwischen japanischen Chemieunternehmen und Logistikflotten demonstrieren eine frühe Kommerzialisierung in Fahrzeug- und Schifffahrtsanwendungen. Da die Inlandsnachfrage in reifen Volkswirtschaften ein Plateau erreicht, werden exportorientierte Hersteller Schwellenmärkte mit leichten Lösungen anvisieren, die eine fragile Netzinfrastruktur umgehen.

Nordamerika konzentriert sich auf Architekturglasung und Unternehmensgeländen und nutzt transparente organische Folien, um Mandate zur Stromerzeugung vor Ort zu erfüllen, ohne Stadtsilhouetten zu verändern. Energiedienstleistungsunternehmen integrieren organische Photovoltaik in Stromabnahmeverträge, die Kilowattstunden und Umweltzertifizierungsgutschriften monetarisieren. Südamerika sowie der Nahe Osten und Afrika bleiben explorativ, sind aber strategisch wichtig; die Dünnschichtflexibilität mildert Transport- und Installationshindernisse in abgelegenen Wüsten- und Dschungelregionen und bietet differenzierten Mehrwert dort, wo die Logistik konventioneller Paneele versagt.

Wettbewerbslandschaft

Der Markt für organische Solarzellen ist nach wie vor mäßig fragmentiert; die fünf größten Akteure entfallen auf knapp unter 30 % der Lieferungen, was Raum für Nischenspezialisten lässt. Heliatek betreibt eine Rolle-zu-Rolle-Linie von über 2 Millionen m² jährlich mit Schwerpunkt auf BIPV-Membranen mit einer Flächendichte von unter 1 kg/m². NEXT Energy Technologies positioniert sich rund um transparente Beschichtungen, die mittels Schlitzdüse auf Standard-Floatglas aufgebracht werden, und schließt Liefervereinbarungen mit Fassadenunternehmern an der US-Westküste ab.

Die Chemiekonzerne BASF und Sumitomo nutzen ihre Stärken in der Polymer- und Kleinmolekülsynthese, um Akzeptorfamilien zu lizenzieren, die mehrere Hersteller unterstützen. Start-ups wie InfinityPV und Epishine verfolgen druckbare Module für IoT-Geräte und beliefern Sensor-OEMs mit Streifenformfaktoren. Schutzrechtsportfolios konzentrieren sich auf die Breite der Akzeptorbibliothek und Barriereschichtkonstruktionen, wobei asiatisch-pazifische Unternehmen im Jahr 2024 über 60 % der neuen Patente angemeldet haben.

Strategische Schritte betonen die Bankfähigkeit: Heliatek sicherte sich die erste unabhängige Leistungsgarantie von TÜV Rheinland, und mehrere europäische Versicherer begannen, zehnjährige Produktgarantien zu zeichnen. Fusionen und Übernahmen bleiben begrenzt, da vielfältige Anwendungsnischen den Anreiz zur horizontalen Konsolidierung dämpfen. Im Prognosezeitraum wird die Wettbewerbsdifferenzierung von verifizierten Lebensdauerdaten, integrierten Fassadenpartnerschaften und der Fähigkeit abhängen, Leistung in Energiedienstleistungsverträgen zu garantieren.

Marktführer im Bereich organische Solarzellen

Heliatek GmbH

Armor SA (ASCA)

Mitsubishi Chemical Group

InfinityPV ApS

Solarmer Energy Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Dänische Forscher des CitySolar-Projekts erzielten einen Weltrekord von 12,3 % Effizienz bei transparenten Solarzellen bei gleichzeitiger Aufrechterhaltung einer Transparenz von 30 %, indem sie Perowskit- und organische Technologien mit EU-Förderung in Höhe von 3,8 Millionen EUR kombinierten.

- Februar 2025: NEXT Energy Technologies stellte das weltweit größte vollständig transparente organische Photovoltaikfenster mit den Maßen 101,6 cm × 152,4 cm vor und nutzte dabei automatisierte Schlitzdüsentechnologie für eine effiziente Produktion.

- Dezember 2024: Sekisui Chemical kündigte Pläne an, bis 2027 mit der Massenproduktion von Perowskit-Solarzellen zu beginnen, unterstützt durch japanische Staatssubventionen in Höhe von 1,1 Milliarden USD mit dem Ziel einer Produktionskapazität von 100 Megawatt.

- Juni 2024: Heliatek entwickelte leichte organische Photovoltaikmodule, die speziell für Dächer und Fassaden mit geringer Traglast konzipiert sind, und erweiterte damit die Anwendungen der gebäudeintegrierten Photovoltaik auf alternde Gebäudebestände mit strukturellen Einschränkungen.

- April 2024: Heliateks Heliasol 436-2000-CFE-45W-600V-Solarfolie erhielt die IEC-61215-Zertifizierung von TÜV Rheinland und war damit das erste organische Photovoltaikprodukt, das diese strengen internationalen Standards erfüllt.

Berichtsumfang des globalen Marktes für organische Solarzellen

| Organische Kleinmolekül-Solarzellen |

| Organische Polymer-Solarzellen |

| Hybride organische Solarzellen |

| Aufkommende Strukturen |

| Gebäudeintegrierte Photovoltaik (BIPV) |

| Unterhaltungselektronik |

| Automobil |

| Indoor-Energiegewinnung |

| Verteidigung und Luft- und Raumfahrt |

| Sonstige |

| Wohnbereich |

| Gewerbe und Industrie |

| Versorgungsunternehmen |

| Regierung und Militär |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Nordische Länder | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN-Länder | |

| Übriger asiatisch-pazifischer Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Südafrika | |

| Ägypten | |

| Übriger Naher Osten und Afrika |

| Nach Typ | Organische Kleinmolekül-Solarzellen | |

| Organische Polymer-Solarzellen | ||

| Hybride organische Solarzellen | ||

| Aufkommende Strukturen | ||

| Nach Anwendung | Gebäudeintegrierte Photovoltaik (BIPV) | |

| Unterhaltungselektronik | ||

| Automobil | ||

| Indoor-Energiegewinnung | ||

| Verteidigung und Luft- und Raumfahrt | ||

| Sonstige | ||

| Nach Endnutzer | Wohnbereich | |

| Gewerbe und Industrie | ||

| Versorgungsunternehmen | ||

| Regierung und Militär | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Nordische Länder | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Übriger asiatisch-pazifischer Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Südafrika | ||

| Ägypten | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für organische Solarzellen?

Im Jahr 2025 wird der Markt für organische Solarzellen auf 244,46 Millionen USD geschätzt und bewegt sich bis 2030 auf 440,52 Millionen USD zu.

Wie schnell wächst die Nachfrage nach flexiblen gebäudeintegrierten organischen Paneelen?

BIPV-Folien verankern das Segment mit einem Anteil von 38,2 % im Jahr 2024 und wachsen stetig, da Nachrüstungen und transparente Fassaden mit einer CAGR von 16,2 % zunehmen.

Welche Region wird voraussichtlich am schnellsten wachsen?

Der asiatisch-pazifische Raum führt beim Wachstum mit einer prognostizierten CAGR von 13,9 % bis 2030 dank japanischer und chinesischer Skalierungsprogramme.

Wie schneiden organische Module beim Kohlenstoff-Fußabdruck ab?

Zertifizierte Lebenszyklusaudits zeigen unter 10 g CO₂e pro kWh – weit unter den Durchschnittswerten von kristallinem Silizium und zentral für die EU-Subventionsqualifikation.

Was begrenzt die Großfinanzierung von organischen Photovoltaik-Farmen?

Modullebensdauern unter 10 Jahren und das Fehlen langfristiger Leistungsdatensätze schränken die Bankfähigkeit weiterhin ein, obwohl jüngste TÜV-Zertifizierungen das Vertrauen verbessern.

Werden Tandem-Perowskite Organika vollständig verdrängen?

Tandemzellen dominieren Effizienzwettbewerbe im Versorgungsmaßstab, doch Organika behalten Nischen, die extreme Flexibilität, Transparenz und ultrageringes Gewicht erfordern, wo Tandemzellen nur schwer konkurrieren können.

Seite zuletzt aktualisiert am: