Marktgröße und Marktanteil für Bodensterilisatoren

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 1.59 Milliarden US-Dollar |

| Marktgröße (2031) | 1.91 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.74% CAGR |

| Schnellstwachsender Markt | Afrika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Bodensterilisatoren von Mordor Intelligence

Die Marktgröße für Bodensterilisatoren wurde im Jahr 2025 auf USD 1,52 Milliarden geschätzt und soll von USD 1,59 Milliarden im Jahr 2026 auf USD 1,91 Milliarden bis 2031 wachsen, bei einer CAGR von 3,74 % im Zeitraum 2026–2031. Die zunehmende Kontrolle der Exportmärkte hinsichtlich Höchstgehalte an Rückständen, verkürzte regulatorische Neuregistrierungszyklen für Begasungsmittel sowie die Expansion des Gewächshausanbaus verändern die Kaufkriterien von den niedrigsten Kosten pro Hektar hin zu nachgewiesener rückstandsfreier Konformität. Lieferanten bemühen sich darum, Chemie mit kontrollierter Freisetzung mit biobasierten Alternativen in Einklang zu bringen, die Null-Rückstands-Audits erfüllen, während Gerätehersteller mobile Dampfeinheiten verfeinern, die zu Leasingmodellen passen, die von Kleinbauern gefordert werden. Der globale Markt für Bodensterilisatoren orientiert sich nun weniger an der Flächenexpansion als vielmehr an der Geschwindigkeit der Technologieerneuerung, der Portfoliodiversifizierung und der Abstimmung des Subventionstimings.

Wichtigste Erkenntnisse des Berichts

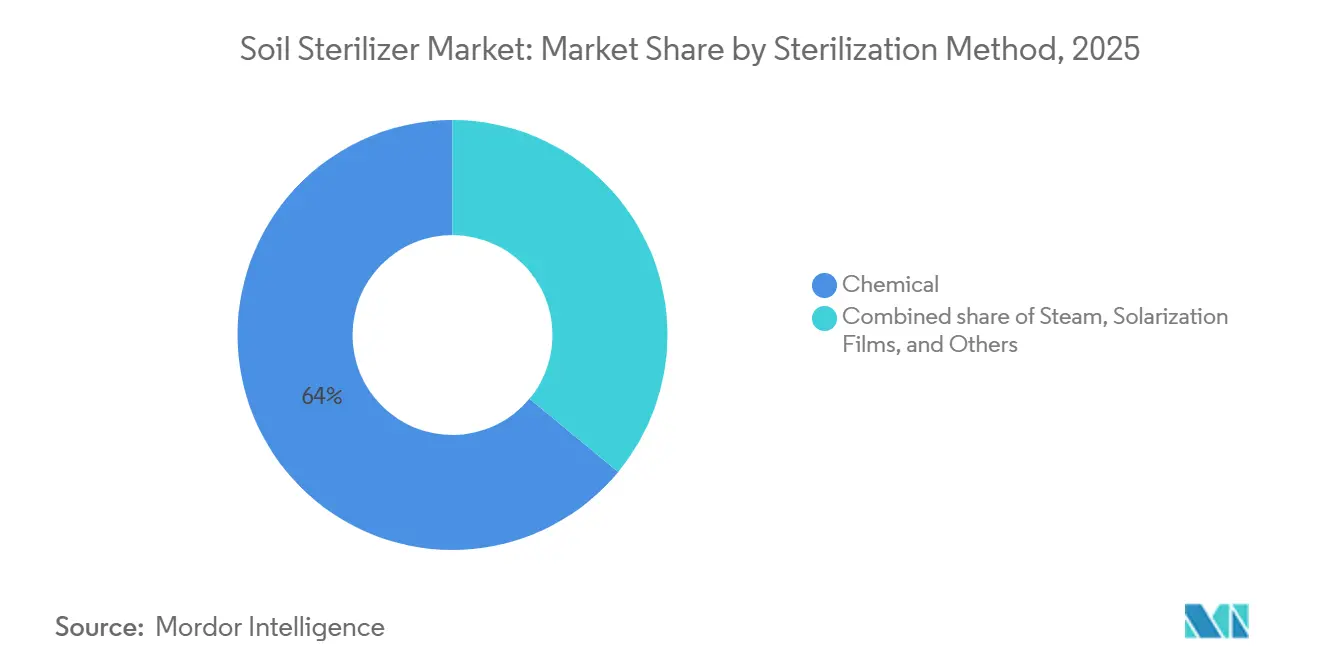

- Nach Sterilisationsmethode hielten chemische Begasungsmittel im Jahr 2025 den größten Anteil von 64 % an der Marktgröße für Bodensterilisatoren, während biologische Methoden voraussichtlich die schnellste CAGR von 9,8 % im Zeitraum 2026–2031 verzeichnen werden.

- Nach Anwendung hielt der Freilandanbau im Jahr 2025 den größten Anteil von 51 % am Marktanteil für Bodensterilisatoren, während Gewächshaus- und Baumschulbetriebe voraussichtlich die schnellste CAGR von 7,5 % im Zeitraum 2026–2031 erzielen werden.

- Nach Kulturpflanzenart hielt Gemüse im Jahr 2025 den größten Anteil von 38 % am Marktanteil für Bodensterilisatoren, während die Obstproduktion voraussichtlich die schnellste CAGR von 6,9 % im Zeitraum 2026–2031 erzielen wird.

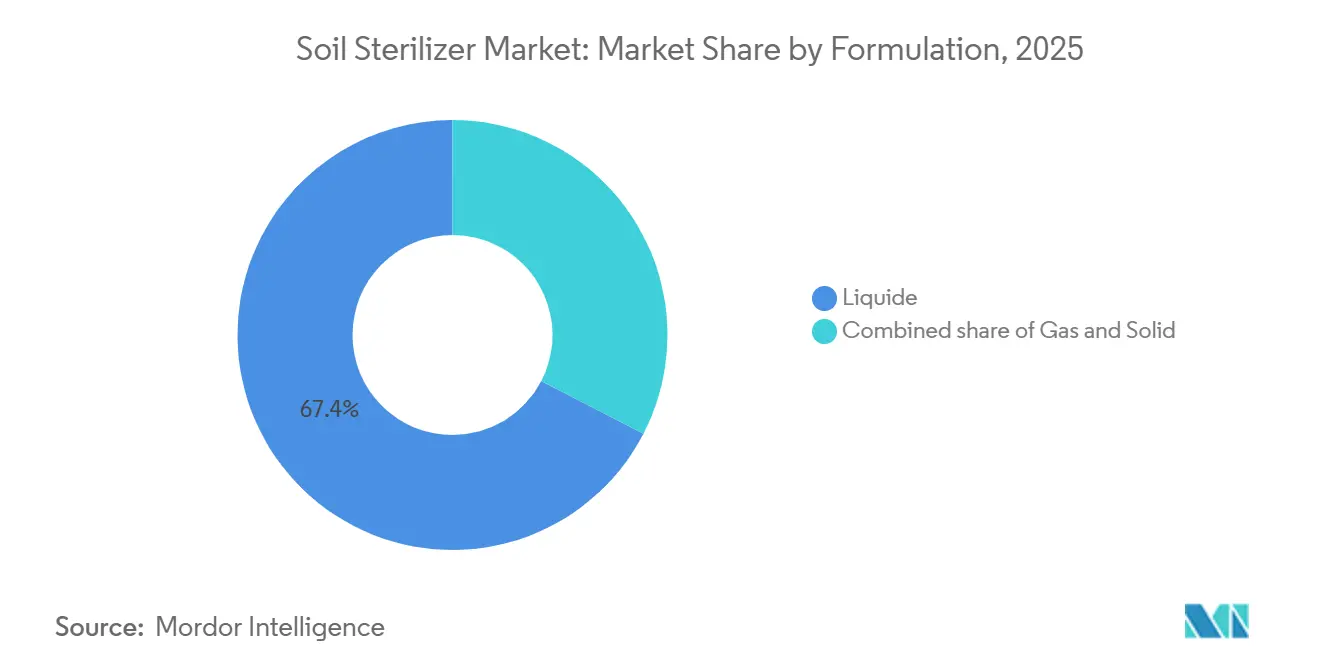

- Nach Formulierung dominierten flüssige Produkte im Jahr 2025 mit dem größten Anteil von 67,4 % an der Marktgröße für Bodensterilisatoren, und Gasformulierungen sollen bis 2031 mit der schnellsten CAGR von 6,5 % wachsen.

- Nach Vertriebskanal hielt der Direktvertrieb den größten Anteil mit 55 % am Markt für Bodensterilisatoren im Jahr 2025, während Online-Plattformen voraussichtlich mit der schnellsten CAGR von 12,2 % im Zeitraum 2026–2031 expandieren werden.

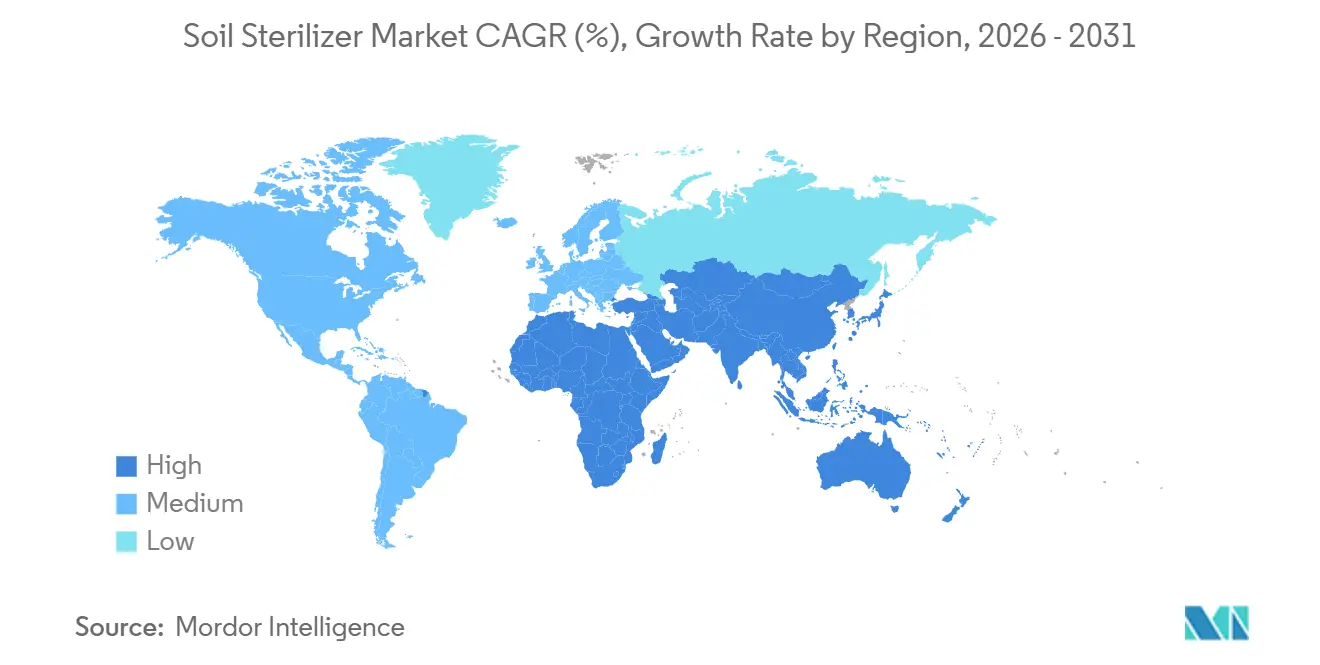

- Asien-Pazifik lieferte im Jahr 2025 den größten Beitrag von 38 %, und für Afrika wird bis 2031 die schnellste CAGR von 6,8 % erwartet.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Bodensterilisatoren

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmender Druck auf rückstandsfreie Erzeugnisse in Exportmärkten | +1.2% | Global mit Schwerpunkt auf Asien-Pazifik-Exporteuren in die Europäische Union und nach Nordamerika | Mittelfristig (2–4 Jahre) |

| Strengere Neuregistrierungszyklen für Begasungsmittel verkürzen die Produktlebensdauer | +1.0% | Nordamerika und die Europäische Union, mit Ausstrahlungseffekten auf Südamerika | Langfristig (≥ 4 Jahre) |

| Subventionen, die die Anfangskosten für Bodengesundheitsgeräte senken | +0.8% | Kernregion Asien-Pazifik, Europäische Union und selektive Übernahme im Nahen Osten | Kurzfristig (≤ 2 Jahre) |

| Wachstum der Gewächshausflächen treibt wiederkehrende Sterilisationsnachfrage an | +0.9% | Asien-Pazifik, Naher Osten und Südeuropa | Mittelfristig (2–4 Jahre) |

| Biobegasungsmittel mit kontrollierter Freisetzung verlängern die Wirkungsdauer | +0.6% | Global mit frühem Zugkraft in ökologisch zertifizierten Zonen | Langfristig (≥ 4 Jahre) |

| IoT-gestützte autonome Dampfsysteme senken Lohnkosten | +0.4% | Nordamerika und die Europäische Union, Pilotprojekte in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmender Druck auf rückstandsfreie Erzeugnisse in Exportmärkten

Die Verschiebung der Verordnung über die nachhaltige Verwendung durch die Europäische Kommission im Februar 2024 hat das Ziel einer 50-prozentigen Pestizidreduzierung bis 2030 ohne Durchsetzung gelassen[1]Quelle: Europäische Kommission, „Vom Hof auf den Tisch”-Strategie, europa.eu. Nicht-europäische Lieferanten sehen sich jedoch weiterhin strengen Höchstgehalten an Rückständen und „Spiegelklauseln” gegenüber, die die Einhaltung der Umweltstandards der Europäischen Union vorschreiben. Kenias Schnittblumenindustrie, die im Jahr 2024 USD 835 Millionen erwirtschaftete, unterliegt nun der EU-Verordnung 2024/2004, die ab April 2025 gilt. Diese Verordnung schreibt eine Probenahme von 25 % der Sendungen in Häfen wie Rotterdam vor, um den Falschen Johannisbeerwickler zu erkennen, was das Risiko kostspieliger Ablehnungsgebühren von mehr als USD 15.000 pro Container bei Pestizidübertoleranz erhöht. Um diese Risiken zu mindern, setzen Anbauer auf Solarisation, mit erneuerbarer Energie betriebene Dampfbehandlung und zertifizierte Biobegasungsmittel. Infolgedessen priorisieren Exporteure Bodensterilisatoren, die rückstandsfreie Ergebnisse garantieren, und stimmen Compliance-Bemühungen mit Marktanforderungen ab, um das Risiko von Sendungsablehnungen zu reduzieren.

Strengere Neuregistrierungszyklen für Begasungsmittel erzwingen schnelle Technologieerneuerung

Die Umweltschutzbehörde der Vereinigten Staaten (EPA) führt im Rahmen des Bundesgesetzes über Insektizide, Fungizide und Rodentizide (FIFRA) nun häufigere und detailliertere Pestizidüberprüfungen durch und bewertet Sprühabdrift und Toxikologie früher im Registrierungsprozess. Bei Chemikalien wie Ethylenoxid (EtO) werden Zwischenentscheidungen innerhalb von 8 Jahren neu bewertet, um Sicherheits- und Gesundheitsrisiken für Arbeitnehmer zu begegnen[2]Quelle: Umweltschutzbehörde der Vereinigten Staaten, „Zwischenüberprüfung von 1,3-Dichlorpropen”, epa.gov. Ebenso hat die regulatorische Maßnahme von 2024 zu 1,3-Dichlorpropen, die 300-Fuß-Pufferzonen einführte, dessen Verwendung in stadtnahen Erdbeeranbaugebieten eingeschränkt. Die Europäische Union spiegelt diesen Trend wider, wobei die begrenzte Verlängerung der Zulassung von Metam-Natrium bis 2026 eine strengere globale Aufsicht signalisiert. Dieser regulatorische Druck verändert den Markt zugunsten von Unternehmen mit starken regulatorischen Fähigkeiten, während kleinere Formulierer entweder aussteigen oder Partnerschaften suchen, wie bei der Zusammenarbeit von Corteva im Jahr 2025 mit BASF zur Senfgenetik zu sehen ist. Diese sich entwickelnde Landschaft beschleunigt die Einführung von Dampf- und biobasierten Bodensterilisatoren, die weniger regulatorischen Hürden gegenüberstehen. Der Druck zur Compliance und Innovation treibt einen raschen Übergang zu sichereren, nachhaltigen Alternativen voran und definiert den Wettbewerb im Markt für Bodensterilisatoren neu.

Subventionen, die die Anfangskosten für Bodengesundheitsgeräte senken

Subventionen spielen eine entscheidende Rolle bei der Verringerung der finanziellen Belastung durch die Einführung von Bodengesundheitsgeräten wie Dampfsterilisatoren, indem sie deren Amortisationszeit erheblich von fünf Jahren auf unter drei Saisons verkürzen. Programme wie das Farm Readiness Grant Program (FRGP) in Massachusetts, das bis zu USD 50.000 mit einer Projektkostendeckung von 80 % bietet, machen solche Investitionen zugänglicher[3]Quelle: Landwirtschaftsministerium von Massachusetts, „Farm Readiness Grant”, mass.gov . Ähnliche Initiativen in Rheinland-Pfalz, Deutschland, und Hokkaido, Japan, subventionieren 30–50 % der Gerätekosten und beschleunigen die Einführung in Sektoren wie Tomatengewächshäuser. In Asien-Pazifik hat Chinas Landwirtschaftsministerium für 2024 CNY 2 Milliarden (USD 280 Millionen) für umweltfreundliches Schädlingsmanagement bereitgestellt und die Region als Zentrum für subventionsgetriebene Einführung etabliert. Diese Anreize fördern nicht nur die lokale Einführung, sondern schaffen auch Dienstleistungsökosysteme für Wartung und Schulung. Anbieter, die ihre Produkteinführungen an diesen Fördermöglichkeiten ausrichten, gewinnen konsequent Marktanteile, was den vernetzten Einfluss von Subventionen auf Einführung, Ökosystementwicklung und Marktwachstum unterstreicht.

Wachstum der Gewächshausflächen treibt wiederkehrende Sterilisationsnachfrage an

Der geschützte Anbau ist stetig gewachsen, wobei allein die Türkei bis 2024 über 60.000 Hektar hinzugefügt hat, von denen jeder bis zu vier Sterilisationen pro Jahr erfordert. Mobile Dampfunternehmer wie CM Regero behandeln täglich etwa 1 Hektar, was Mietmodelle pro Nutzung für mehrere Erntekampagnen praktikabel macht. Geschlossene Strukturen rezirkulieren Krankheitserreger, was die chemische Wirksamkeit im Laufe der Zeit verringert und den Übergang zu physikalischen oder biologischen Sterilisationsmethoden fördert. Während Dampfsysteme auf Diesel angewiesen sind, verteilen Leasingoptionen das Kraftstoffkostenrisiko auf Dienstleister und fördern so die Einführung. Da die Gewächshausflächen in Asien-Pazifik und Südeuropa zunehmen, treibt der steigende Bedarf an häufiger Sterilisation ein beständiges Wachstum im Markt für Bodensterilisatoren an.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Langwierige Anforderungen an die Betreiberlizenzierung verlangsamen die Skalierung von Dienstleistungen | -0.6% | Nordamerika und die Europäische Union | Mittelfristig (2–4 Jahre) |

| Hohe Anfangskosten für stationäre Dampfeinheiten für Kleinbauern | -0.5% | Global, akut in Afrika, Südasien und Südamerika | Langfristig (≥ 4 Jahre) |

| Nematodenresistenz gegenüber herkömmlichen Chemikalien in intensiven Anbaugebieten | -0.4% | Kalifornien, Spanien, Israel und ausgewählte Regionen Chinas | Kurzfristig (≤ 2 Jahre) |

| Begrenzte Mehrjahresdaten für elektrische Impulssterilisation | -0.2% | Pilotprojekte in der Europäischen Union und Japan | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Langwierige Anforderungen an die Betreiberlizenzierung verlangsamen die Skalierung von Dienstleistungen

Kaliforniens Anforderung von 40 Stunden Schulung und einer Prüfung für die Handhabung von Feldbegasungsmitteln erhöht die Einarbeitungskosten, während die Pflanzenschutzmittelverordnung der Europäischen Union mit länderspezifischen Schulungsdauern von 20 Stunden in Spanien bis 60 Stunden in Deutschland zusätzliche Komplexität schafft. Diese Vorschriften schrecken neue Anwender ab, verringern die Verfügbarkeit von Auftragnehmern und treiben die Arbeitskosten für zertifizierte Unternehmen in die Höhe. Verzögerte Lehrplananpassungen, die Produkteinführungen oft um mehr als ein Jahr hinterherhinken, behindern zusätzlich die Einführung von Begasungsmitteln der nächsten Generation. Infolgedessen verzögern kleine stadtnahe Anbauer, die keinen Zugang zu zertifizierten Betreibern haben, entweder Behandlungen oder verwenden nicht regulierte Betriebsmittel, was die Krankheitskontrolle untergräbt und letztlich das Wachstumspotenzial des Marktes für Bodensterilisatoren einschränkt.

Hohe Anfangskosten für stationäre Dampfeinheiten für Kleinbauern

Begleitende Herausforderungen schrecken gewerbliche Kreditgeber ab und drängen Anbauer zu günstigeren chemischen Alternativen, selbst auf das Risiko von Exportzulassungsproblemen hin. Genossenschaftliche Eigentumsmodelle sind in Ländern wie den Niederlanden und Israel erfolgreich, stoßen jedoch in fragmentierten Landwirtschaftsregionen auf Koordinationshindernisse. Da die Kraftstoffpreise im Jahr 2024 um 30 % gestiegen sind und Diesel einen wesentlichen Teil der Betriebskosten ausmacht, verschärfen sich die finanziellen Risiken. Ohne stärkere Subventionen oder Mietoptionen auf Nutzungsbasis werden Kleinbauern die Dampftechnologie voraussichtlich nicht einführen, was deren Durchdringung im Markt für Bodensterilisation einschränkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Sterilisationsmethode: Chemie weiterhin dominant, Biologische Methoden auf dem Vormarsch

Chemische Begasungsmittel, die im Jahr 2025 einen Marktanteil von 64 % am Markt für Bodensterilisatoren halten, dominieren aufgrund ihrer Kosteneffizienz im Freilandreihenbau. Biologische Methoden hingegen, die einen kleineren Anteil ausmachen, sollen von 2026 bis 2031 mit einer CAGR von 9,8 % rasch wachsen, angetrieben durch den Anstieg ökologisch zertifizierter Flächen und strengere Rückstandsvorschriften. Dampf- und Wärmesterilisation mit einem Anteil von 21 % bedient Gewächshausbetriebe, die höhere Ausgaben für eine kontinuierliche Produktion rechtfertigen, während Solarisationsfolien mit 7 % in ariden Regionen konzentriert sind und in den Sommermonaten letale Bodentemperaturen von 50 °C erreichen. Diese Segmentierung spiegelt eine Marktspaltung zwischen kostengetriebenen konventionellen Betrieben und compliance-orientierten Spezialanbauern wider.

Anbauer erproben zunehmend integrierte Programme, die niedrig dosierte synthetische Begasungsmittel mit eingekapselten Biowirkstoffen kombinieren, um das Risiko von Einzelmodus-Versagen zu mindern. Modulare Kesselsysteme, die von Geräteherstellern beworben werden, verbessern die Feldmobilität und senken die Kosten pro Hektar. Die regulatorische Klarheit zu Metam-Natrium bis 2026 bietet vorübergehende Stabilität, doch der Wandel hin zu biologischen Lösungen ist deutlich erkennbar, da multinationale Unternehmen ihre Portfolios diversifizieren. Die Marktentwicklung wird davon abhängen, ob Unternehmen wie MustGrow und Draslovka eine mehrjährige Wirksamkeit nachweisen können, was die Marktdynamik potenziell neu gestalten und einen Übergang zu nachhaltigen und wirksamen Sterilisationslösungen vorantreiben könnte.

Nach Anwendung: Freiland am größten, Gewächshaus am schnellsten wachsend

Der Freilandanbau hielt den größten Anteil am Markt für Bodensterilisatoren mit 51 % des Marktes im Jahr 2025, angetrieben durch Kulturen wie Kartoffeln, Karotten und Erdbeeren, die tiefenwirksame Begasungsmittel erfordern. Gewächshaus- und Baumschulanwendungen entwickeln sich jedoch zum am schnellsten wachsenden Segment mit einer prognostizierten CAGR von 7,5 % von 2026 bis 2031. Dieses Wachstum wird durch den Bedarf an Sterilisation nach jedem Anbauzyklus angetrieben, was die Produktnutzungshäufigkeit erheblich erhöht und Gewächshäuser als wichtigen Wachstumstreiber des Marktes positioniert. Kommunale Pestizidvorschriften prägen den Markt weiter, insbesondere bei Rasen- und Zierpflanzenanwendungen, wo Beschränkungen für herkömmliche Chemikalien die Einführung von Dampf- und Solarisationsmethoden beschleunigen.

Ebenso sind Forst- und Landschaftsbausektoren auf Bodenbehandlungen in Sämlingsbaumschulen angewiesen, um Krankheiten wie Umfallkrankheit zu bekämpfen, was die entscheidende Rolle der Sterilisation in verschiedenen Anwendungen unterstreicht. Regionale Dynamiken verdeutlichen auch die Entwicklung des Marktes. In der Region Almería in Spanien florieren Mietdampfmodelle aufgrund der dichten Gewächshausinfrastruktur der Region und ermöglichen eine kosteneffektive Nutzung für kleinere Betreiber. Im Freilandanbau hingegen verstärkt der begrenzte Durchsatz von Dampfsystemen während enger Pflanzfenster die Abhängigkeit von chemischen Begasungsmitteln. Für das Rasenmanagement werden Heißwasserinjektionssysteme bevorzugt, um strenge Anforderungen an die Wiedereintrittsfrist für Arbeitnehmer zu erfüllen. Politische Maßnahmen wie der Massachusetts Readiness Grant unterstreichen das Wachstumspotenzial bei Gewächshausanwendungen und festigen deren Rolle als Treiber der künftigen Expansion des Marktes für Bodensterilisatoren.

Nach Kulturpflanzenart: Gemüse dominiert den Marktanteil, Obst treibt das Wachstum an

Gemüse hielt im Jahr 2025 den größten Anteil am Markt für Bodensterilisatoren mit 38 %, angetrieben durch den umfangreichen Anbau von Tomaten, Salat und Paprika in Gewächshäusern und Folientunneln. Obst, angeführt von Erdbeeren und Steinobst, soll von 2026 bis 2031 mit einer CAGR von 6,9 % wachsen, angetrieben durch Exportrückstandsanforderungen und Nematodenresistenz. Getreide und Körner, die hauptsächlich in der Saatgutproduktion oder bei hochwertigem ökologischem Weizen eingesetzt werden, tragen erheblich bei, wenn höhere Margen die Behandlung rechtfertigen, während Ölsaaten und Hülsenfrüchte mit einem Marktanteil von 9 % durch Herausforderungen wie Wurzelfäule in Kichererbsen- und Linsenrotationen beeinflusst werden.

Kaliforniens Erdbeerindustrie im Wert von USD 2,8 Milliarden im Jahr 2024 unterstreicht die entscheidende Rolle von Bodensterilisatoren bei der Bewältigung von Schädlingsempfindlichkeit, wobei Pufferzonenerweiterungen die Küstenflächenmuster neu gestalten. Unterdessen setzen Gemüsebetriebe in Spanien und Israel Biobegasungsmittel ein, um die Vorschriften der Europäischen Union einzuhalten. Obwohl die Sterilisation von Massengetreide aufgrund von Kostenbeschränkungen begrenzt bleibt, bieten ultragünstige mikrobielle Behandlungen zu einem Preis von USD 150 pro Hektar oder weniger eine strategische Chance. Die Premiumpreisgestaltung von Obst gleicht nicht nur höhere Betriebsmittelkosten aus, sondern verstärkt auch deren wachsende Dynamik und positioniert Obst als wichtigen Treiber im Markt für Bodensterilisatoren.

Nach Formulierung: Flüssigprodukte dominieren, Gas führt beim Wachstum

Flüssigformulierungen, angetrieben durch den effizienten Einsatz von Metam-Natrium und Dimethyldisulfid in der Tropfbewässerung, machten im Jahr 2025 67,4 % des Umsatzes im Markt für Bodensterilisatoren aus. Gasformulierungen gewinnen mit einer prognostizierten CAGR von 6,5 % von 2026 bis 2031 an Bedeutung, da 1,3-Dichlorpropen eine tiefe Bodendurchdringung ermöglicht und Wurzelknoten-Nematoden unterhalb von 30 Zentimetern wirksam bekämpft. Feste Granulate wie Dazomet halten einen Anteil von 8 % und bedienen Nischenanwendungen wie Baumschulsubstrat. Der Geräteumsatz ist zunehmend an Subventionsprogramme und Ersatzzyklen gebunden, wobei Leasingverträge die Anbieter-Kunden-Beziehungen stärken.

Die steigende Nachfrage nach gasbasierten Sterilisatoren in Obstgärten und mehrjährigen Obstplantagen unterstreicht den Bedarf an tieferer Bodendurchdringung zur Unterstützung robuster Wurzelsysteme. Gleichzeitig zielen Fortschritte bei der Flüssigverkapselung darauf ab, den Abdrift außerhalb des Zielgebiets zu reduzieren und damit kommenden Emissionsvorschriften der Europäischen Union zu entsprechen. Feste Granulate bleiben eine praktische Wahl für Kleinbauern ohne Injektionsgeräte, obwohl ihre Leistung von der Bodenfeuchte abhängt. Der Wandel der Gerätehersteller hin zu dienstleistungsbasierten Umsatzmodellen unterstreicht den Fokus des Marktes auf wiederkehrende Einnahmequellen und spiegelt einen breiteren Trend wider, Produktinnovation und Dienstleistungsangebote auf die vielfältigen Kundenbedürfnisse abzustimmen.

Nach Vertriebskanal: Direktvertrieb führend, Online-Plattformen zeigen rasantes Wachstum

Der Direktvertrieb erfasste im Jahr 2025 55,0 % des Marktanteils für Bodensterilisatoren, angetrieben durch die Abhängigkeit der Anbauer von gebündelter Agronomieunterstützung und Compliance-Beratung, die betriebliche Risiken reduziert. Diese Vereinbarungen, die Feldversuche und mehrjährige Liefergarantien bieten, rechtfertigen höhere Kosten im Vergleich zu Generikalternativen. Unterdessen sollen Online-Plattformen von 2026 bis 2031 mit einer CAGR von 12,2 % wachsen, angetrieben durch die Bequemlichkeit der Bestellung von Solarisationsfolien, Biobegasungskonzentraten und Ersatzteilen, die von Beschränkungen für den eingeschränkten Gebrauch ausgenommen sind. Zusammen verdeutlichen diese Kanäle die aktuelle Dominanz von Vollservicebeziehungen und signalisieren gleichzeitig einen Wandel hin zu digitaler Bequemlichkeit bei der künftigen Nachfrage.

Händler- und Distributorkanäle blieben im Jahr 2025 relevant, indem sie die Verfügbarkeit von Lagerbeständen in der Nähe von Betrieben sicherstellten und Kreditkonditionen anboten, die auf Erntekampagnen abgestimmt waren. Miet- und Servicemodelle, obwohl mit kleinerem Marktanteil, expandieren stetig bis 2026–2031, da Gewächshauscluster in Europa, der Türkei und Mexiko die Dampfbehandlung auf Hektarbasis einführen, um Kapitalausgaben zu vermeiden. Diese ergänzenden Kanäle balancieren den Markt aus, indem sie auf die vielfältigen Bedürfnisse der Anbauer eingehen und sicherstellen, dass technische und finanzielle Unterstützung mit der Produktkomplexität übereinstimmt. Insgesamt stabilisieren diese Vertriebskanäle den Markt für Bodensterilisatoren und passen sich gleichzeitig an die sich wandelnden Präferenzen und betrieblichen Anforderungen der Anbauer an.

Geografische Analyse

Im Jahr 2025 führte Asien-Pazifik den Markt mit einem Anteil von 38 % an, angetrieben durch Chinas Expansion im geschützten Anbau und Indiens Fokus auf rückstandskonforme Exporte. Staatliche Subventionen, die bis zu 50 % der Dampfgerätekosten abdecken, haben die Amortisationszeiten verkürzt und die Einführung von Biobegasungsmitteln beschleunigt. Afrika, die am schnellsten wachsende Region mit einer prognostizierten CAGR von 6,8 % im Zeitraum 2026–2031, baut die Produktion von Gewächshaustomaten und Schnittblumen in Kenia, Ägypten und Südafrika aus, um die Nachfrage der Europäischen Union zu bedienen, unterstützt durch steigende Exportaudits und nationale Fördermittel für Bodengesundheitswerkzeuge.

Nordamerika profitiert von staatlichen Förderprogrammen in den Vereinigten Staaten, die höhere Compliance-Kosten im Zusammenhang mit Neuregistrierungsüberprüfungen der Umweltschutzbehörde ausgleichen. Europa vollzieht den Übergang zu nicht-chemischen Methoden, da Subventionen auf Betriebsebene mit den Pestizidreduzierungszielen der Europäischen Union übereinstimmen, trotz der Herausforderungen durch den Rückschlag bei der Verordnung über die nachhaltige Verwendung. Südamerika diversifiziert in den Gartenbau, wo Nematodendruck die Einführung von Begasungsmitteln und Dampfsterilisation vorantreibt. Im Nahen Osten hält die Investition in Wüstengewächshäuser, die häufige Sterilisation erfordern, die Nachfrage nach mobilen Dampfdienstleistungen aufrecht.

Weltweit sind Subventionsprogramme, Gewächshausexpansion und strengere Rückstandsvorschriften miteinander verknüpfte Treiber, die die Einführung von Biobegasungsmitteln, Dampfsterilisation und Solarisation fördern. Anbieter, die Produkteinführungen an Förderzyklen ausrichten, gewinnen Marktanteile, da Anbauer Käufe mit der Verfügbarkeit von Fördermitteln abstimmen. Mobile Gerätevermietungen und Formulierungen mit kontrollierter Freisetzung senken die Einstiegshürden weiter und fördern die Einführung bei kleinen und mittelgroßen Betrieben. Diese miteinander verbundenen Dynamiken stärken und erweitern gemeinsam den globalen Markt für Bodensterilisatoren bis 2031.

Wettbewerbslandschaft

Der Markt für Bodensterilisatoren ist im Jahr 2025 mäßig konzentriert, wobei die fünf größten Lieferanten den Großteil des Umsatzes auf sich vereinen. BASF SE und Syngenta Group Co., Ltd. führen den Markt an, indem sie Maßstäbe in Servicetiefe und regulatorischer Compliance setzen. BASF SE integriert Bodenbegasungsmittel mit Blattanwendungsprodukten, wie bei der Einführung von Integral Pro in Brasilien im Jahr 2025 zu sehen, das integrierte Schädlingsmanagementverträge unterstützt und mehrjährige Volumina sichert. Syngenta Group Co., Ltd. nutzt sein umfangreiches Händlernetzwerk, um Dampfgerätepartnerschaften neben chemischen Produkten zu verkaufen und so ein umfassendes Portfolio zu schaffen, das die Wechselkosten für Gewächshauskonsortien erhöht.

Weitere wichtige Akteure, darunter Corteva, Inc., UPL Limited und FMC Corporation, stärken ihre Positionen durch globale Logistik und regionale Fertigung und diversifizieren gleichzeitig in biobasierte Pipelines. Die Partnerschaft von Corteva, Inc. im Jahr 2024 mit BASF SE zur Entwicklung von Clearfield-Senfgenetik spiegelt eine strategische Verlagerung hin zu Biobegasungs-Rohstoffen angesichts verschärfter synthetischer Vorschriften wider. UPL Limited konzentriert sich auf lokalisierte Formulierungen in Schwellenmärkten und kombiniert kostengünstige Wirkstoffe mit agronomischen Beratungsdienstleistungen für kleine und mittelgroße Betriebe. FMC Corporation betont Präzisionsanwendungswerkzeuge und eingekapselte Chemikalien, um regulatorischen Beschränkungen in Europa und Nordamerika zu begegnen.

Innovative Nischenakteure prägen den Markt weiter. MustGrow Biologics Corp. und Draslovka erhielten im Jahr 2024 Zulassungen für Senfsamextrakt bzw. Ethandinitril und zielen damit auf Lücken ab, die durch auslaufende Begasungsmittel entstanden sind. Regionale Spezialisten wie CM Regero Industries SAS und Soil Steam International AS bieten mobile Dampfeinheitenvermietungen an und wandeln Kapitalausgaben in überschaubare Betriebskosten um. Precision Combustion Inc. bietet katalytische Dampfgeneratoren mit GPS-Kartierung an, die Kraftstoffeffizienz und gleichmäßige Bodentemperaturen liefern und für arbeitskräftebeschränkte Anbauer in Nordamerika attraktiv sind. Da Vorschriften die Produktlebenszyklen verkürzen und Subventionen nicht-chemische Lösungen begünstigen, konvergiert der Markt hin zu biobasierten Portfolios, Mietdienstleistungen und Präzisionsgeräten. Diese miteinander verbundene Entwicklung zwischen etablierten Akteuren und neuen Marktteilnehmern soll das Wachstum des Marktes für Bodensterilisatoren bis 2031 vorantreiben.

Marktführer in der Branche für Bodensterilisatoren

BASF SE

Syngenta Group Co., Ltd.

Corteva, Inc.

UPL Limited

FMC Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: BASF SE und Corteva, Inc. führten das Clearfield-Senfproduktionssystem in Indien ein und kombinierten dabei BASF's Kifix-Herbizid mit nicht-transgenen herbizidtoleranten Senfhybriden, um Orobanche-Befall einzudämmen, Erträge zu schützen und den 8-Millionen-Hektar-Senfsektor des Landes zu unterstützen.

- November 2025: BASF SE führte das Fungizid Integral Pro in Brasilien ein, das Bodenbehandlungen gegen Fusarium und Cercospora ergänzt. Das breitere Portfolio ermutigt Anbauer, Blatt- und Bodenlösungen zu bündeln, eine Praxis, die die Gesamtausgaben für Sterilisationsprogramme erhöht und das Marktwachstum unterstützt.

- November 2024: Die Europäische Kommission verlängerte die Zulassung von Metam-Natrium bis zum 31. Dezember 2026 und fügte strengere Pufferanforderungen hinzu. Diese regulatorische Klarheit verhindert plötzliche Produktrücknahmen, hält das Begasungsmittelangebot stabil und erhält die Nachfrage nach zugehörigen Anwendungsgeräten und Abdichtungsfolien aufrecht.

Berichtsumfang des globalen Marktes für Bodensterilisatoren

Bodensterilisatoren bezeichnen Methoden oder Mittel wie Wärme, Dampf und chemische Begasungsmittel, die zur Beseitigung schädlicher Krankheitserreger, Insekten, Unkrautsamen und Bakterien im Boden eingesetzt werden. Ihre Anwendung fördert gesündere Sämlinge und minimiert das Krankheitsrisiko. Der Bericht über den Markt für Bodensterilisatoren ist segmentiert nach Sterilisationsmethode (Chemisch, Dampf, Solarisation, Biologisch), Anwendung (Freiland, Gewächshaus, Rasen, Forstwirtschaft), Kulturpflanzenart (Gemüse, Obst, Getreide, Ölsaaten), Formulierung (Flüssig, Gas, Fest, Geräte), Vertriebskanal (Direktvertrieb, Händler, Online, Miete) sowie Geografie (Nordamerika, Südamerika, Europa, Asien-Pazifik, Naher Osten, Afrika). Marktprognosen sind in Wert (USD) angegeben.

| Chemisch |

| Dampf |

| Solarisationsfolien |

| Biologisch |

| Freilandanbau |

| Gewächshaus und Baumschule |

| Rasen und Zierpflanzen |

| Forstwirtschaft und Landschaftsbau |

| Gemüse |

| Obst |

| Getreide und Körner |

| Ölsaaten und Hülsenfrüchte |

| Flüssig |

| Gas |

| Fest |

| Direktvertrieb |

| Händler |

| Online |

| Miete |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Übriges Asien-Pazifik | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Ägypten | |

| Übriges Afrika |

| Nach Sterilisationsmethode | Chemisch | |

| Dampf | ||

| Solarisationsfolien | ||

| Biologisch | ||

| Nach Anwendung | Freilandanbau | |

| Gewächshaus und Baumschule | ||

| Rasen und Zierpflanzen | ||

| Forstwirtschaft und Landschaftsbau | ||

| Nach Kulturpflanzenart | Gemüse | |

| Obst | ||

| Getreide und Körner | ||

| Ölsaaten und Hülsenfrüchte | ||

| Nach Formulierung | Flüssig | |

| Gas | ||

| Fest | ||

| Nach Vertriebskanal | Direktvertrieb | |

| Händler | ||

| Online | ||

| Miete | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Übriges Asien-Pazifik | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Bodensterilisatoren im Jahr 2026?

Die Marktgröße für Bodensterilisatoren wird im Jahr 2026 auf USD 1,59 Milliarden prognostiziert.

Welche Sterilisationsmethode führt beim Umsatz?

Chemische Begasungsmittel halten im Jahr 2025 den größten Anteil von 64 % am Umsatz des Marktes für Bodensterilisatoren, angetrieben durch Freilandkulturen, die kostengünstige Lösungen pro Hektar bevorzugen.

Was ist das am schnellsten wachsende Anwendungssegment?

Gewächshaus- und Baumschulbetriebe verzeichnen die schnellste CAGR von 7,5 % im Zeitraum 2026–2031, da der geschützte Anbau drei bis vier Bodenbehandlungen pro Jahr erfordert.

Welche Region wird bis 2031 am schnellsten wachsen?

Afrika weist die schnellste CAGR von 6,8 % im Zeitraum 2026–2031 auf, angetrieben durch die Expansion von Gewächshaustomaten- und Florikulturexporte, die rückstandsfreie Bodenbehandlung erfordern.

Seite zuletzt aktualisiert am: