Marktgröße und Marktanteil für Bodenverbesserungsmittel

Marktübersicht

| Studienzeitraum | 2020 - 2030 |

|---|---|

| Marktgröße (2025) | 8.60 Milliarden US-Dollar |

| Marktgröße (2030) | 13.5 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 9.40% CAGR |

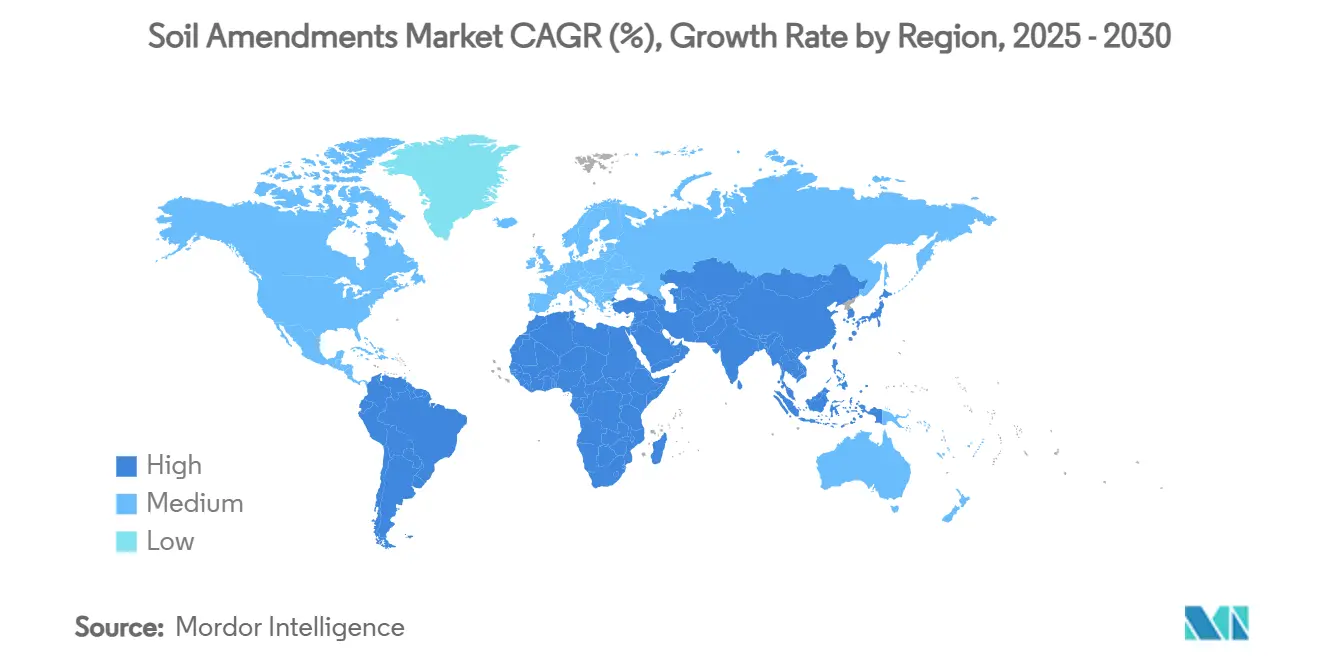

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

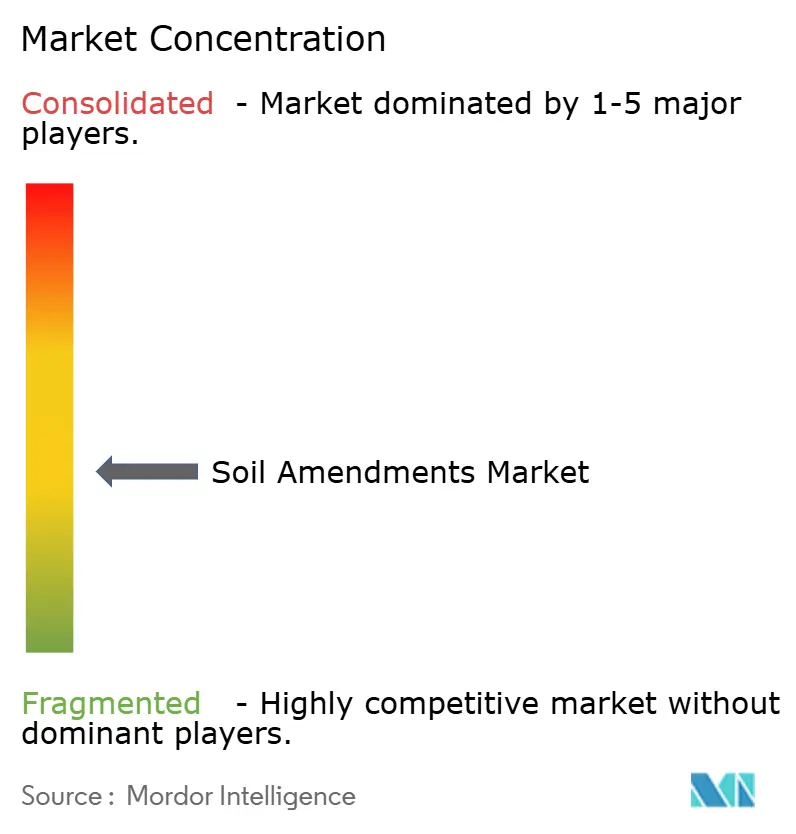

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Bodenverbesserungsmittel von Mordor Intelligence

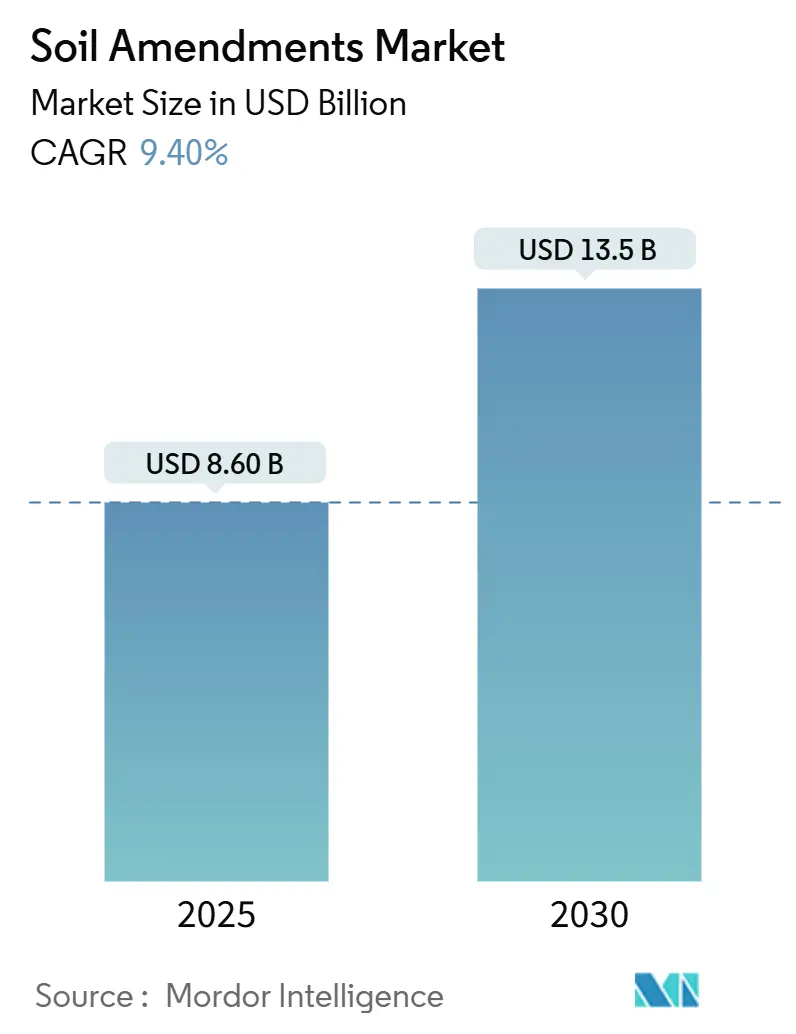

Die Marktgröße für Bodenverbesserungsmittel wird im Jahr 2025 auf 8,6 Milliarden USD geschätzt und soll bis 2030 voraussichtlich 13,5 Milliarden USD erreichen, was einem Wachstum mit einer CAGR von 9,4 % entspricht. Die rasche Einführung der regenerativen Landwirtschaft, die zunehmende Verwendung von Biokohle zur Kohlenstoffbindung und steigende Preise für Emissionszertifikate stützen diese Expansion. Staatliche Anreize wie die Climate-Smart Agriculture-Zuschüsse des US-Landwirtschaftsministeriums (USDA) und der Soil Deal for Europe der Europäischen Union beschleunigen die Nachfrage, indem sie die Bodengesundheit an die Förderfähigkeit knüpfen. Die Scope-3-Kohlenstoffverpflichtungen von Unternehmen, die nun in Lieferantenverträgen für große Lebensmittelmarken verankert sind, stimulieren den Kauf hochwertiger Bodenhilfsstoffe weiter. Nordamerika nimmt aufgrund der bundesstaatlichen Finanzierung von Biokohle die größte regionale Position ein, während der asiatisch-pazifische Raum aufgrund groß angelegter Bodensanierungskampagnen in China und Indien die schnellsten Zuwächse verzeichnet. Zu den marktbezogenen Gegenwinden gehören regulatorische Lücken in verschiedenen Gerichtsbarkeiten und Preisschwankungen bei Rohstoffen, die jedoch durch kontinuierliche Produktinnovationen und digitale Agrarplattformen, die den Erzeugern den Return on Investment belegen, abgemildert werden.

Wichtigste Erkenntnisse des Berichts

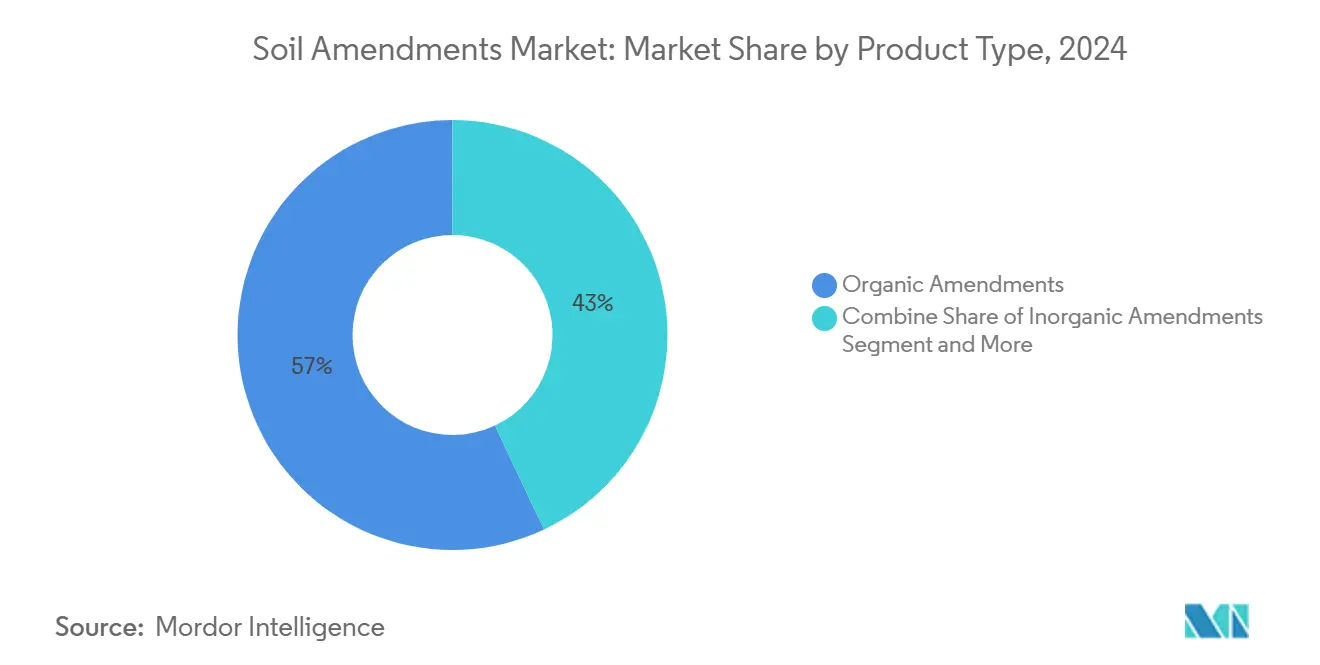

- Nach Produkttyp führten organische Verbesserungsmittel im Jahr 2024 mit 57 % des Marktanteils für Bodenverbesserungsmittel; für auf Biokohle basierende Verbesserungsmittel wird bis 2030 eine Expansion mit einer CAGR von 12,4 % prognostiziert.

- Nach Form machten feste Formulierungen im Jahr 2024 68 % des Marktanteils für Bodenverbesserungsmittel aus, während für Flüssigkeiten ein Wachstum mit einer CAGR von 11,2 % prognostiziert wird.

- Nach Anwendung dominierte die Landwirtschaft im Jahr 2024 mit einem Anteil von 75 % an der Marktgröße für Bodenverbesserungsmittel; die Umweltsanierung schreitet mit einer CAGR von 11,5 % voran.

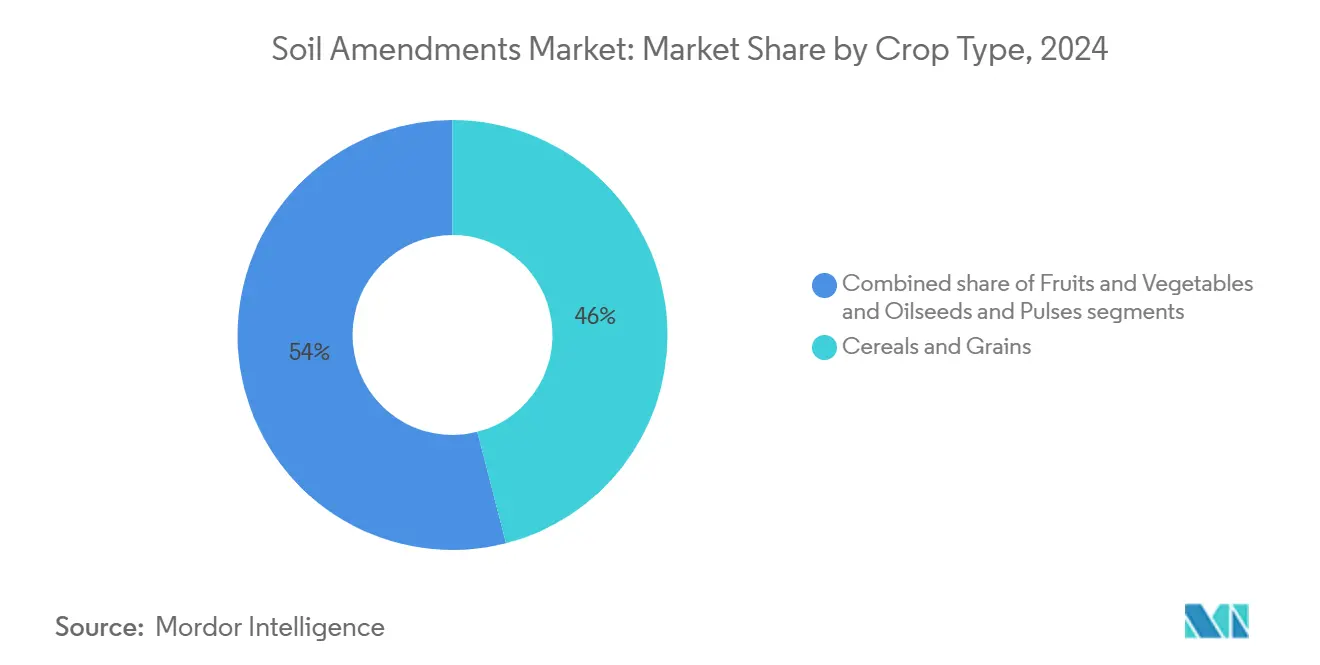

- Nach Kulturart dominierten Getreide und Körnerfrüchte im Jahr 2024 mit einem Umsatzanteil von 46 %; Obst und Gemüse verzeichneten mit 10,6 % bis 2030 die höchste prognostizierte CAGR.

- Nach Bodentyp machten sandige Böden 39 % des Volumens im Jahr 2024 aus, und Anwendungen für Tonböden werden aufgrund der Nachfrage nach Strukturverbesserungen voraussichtlich mit einer CAGR von 9,8 % steigen.

- Nach Geografie hielt Nordamerika im Jahr 2024 31 % des Umsatzes, während für den asiatisch-pazifischen Raum bis 2030 eine CAGR von 12,7 % prognostiziert wird.

Globale Trends und Einblicke in den Markt für Bodenverbesserungsmittel

Auswirkungsanalyse der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitplan der Auswirkungen |

|---|---|---|---|

| Beschleunigter Übergang zu Vorgaben für regenerative Landwirtschaft | +2.1% | Nordamerika und Europa | Mittelfristig (2-4 Jahre) |

| Steigende Bewertung von Emissionszertifikaten schafft Anreize für Biokohle | +1.8% | Globale freiwillige Märkte | Langfristig (≥ 4 Jahre) |

| Synergien bei Saatgutbeschichtungen mit Bodenmikrobiomen steigern die Nachfrage | +1.2% | Nordamerika und Europa, Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2-4 Jahre) |

| Wasserknappheit treibt die Akzeptanz superabsorbierender Polymere voran | +1.5% | Asien-Pazifik, Naher Osten, Afrika | Kurzfristig (≤ 2 Jahre) |

| Staatliche Verbote von synthetischen Düngemitteln mit hohem Salzgehalt | +0.9% | Europa und Asien-Pazifik | Mittelfristig (2-4 Jahre) |

| Netto-Null-Verpflichtungen in der Lieferkette | +1.3% | Multinationale Konzerne weltweit | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigter Übergang zu Vorgaben für regenerative Landwirtschaft

Staatliche Programme verändern das Kaufverhalten, indem sie Subventionen an nachweisbare Verbesserungen der Bodengesundheit knüpfen. Das USDA stellte 2023 300 Millionen USD für die Messung und Verifizierung von Treibhausgasen bereit, während die EU 100 Living Labs finanziert, die Best Practices demonstrieren[1]Quelle: U.S. Department of Agriculture (USDA), "Biden-Harris Administration Announces New Investments", www.usda.gov. Australiens National Soil Strategy stellt zusätzlich 21,599 Millionen AUD (14,5 Millionen USD) für Überwachungsnetzwerke bereit, die Bodenhilfsstoffe mit nachgewiesenen Vorteilen bei der Kohlenstoffbindung bevorzugen. Banken verlangen nun Dokumentationen zur Bodengesundheit für Agrarkredite und belohnen Early Adopters mit besseren Kreditkonditionen. Diese Maßnahmen tragen gemeinsam dazu bei, den Markt für Bodenverbesserungsmittel anzukurbeln, indem sie die adressierbare Nutzerbasis erweitern und die Amortisationszeiten für neue Produkte verkürzen.

Steigende Bewertung von Emissionszertifikaten schafft Anreize für Biokohle

Auf freiwilligen Kohlenstoffmärkten werden Zertifikate für den Entzug von Kohlenstoffdioxid mit 174 EUR (190 USD) pro Tonne bepreist, und verifizierte Biokohle wird in Europa zwischen 300 und 2.000 EUR (327–2.180 USD) pro Tonne gehandelt. Hersteller von Bodenverbesserungsmitteln setzen auf duale Erlösmodelle, indem sie Biokohle an Landwirte verkaufen und zertifizierte CO2-Entnahmen monetarisieren. Pilotanlagen im Bundesstaat Washington, die mit USDA-Zuschüssen in Höhe von 20,49 Millionen USD unterstützt werden, veranschaulichen den Weg der Skalierung. Unternehmenskäufer wie Getränke- und Technologieunternehmen kaufen Zertifikate im Voraus, um Netto-Null-Ziele zu erreichen, was die Nachfrage verankert und die Finanzierbarkeit von Projekten verbessert.

Staatliche Verbote von synthetischen Düngemitteln mit hohem Salzgehalt

Die europäische Verordnung über Düngeprodukte begrenzt chloridreiche Einträge und veranlasst die Erzeuger, Mineralsalze durch organische Bodenhilfsstoffe zu ersetzen, die Nährstoffe schrittweise abgeben. Mehrere asiatische Regierungen folgen mit Verboten von Importen mit hohem Salzgehalt, um die Bodenverkrustung einzudämmen. Diese regulatorische Verschiebung erweitert den Markt für Bodenverbesserungsmittel, indem konventionelle Verbesserungsmittel in empfindlichen Gartenbausystemen verdrängt werden.

Synergien bei Saatgutbeschichtungen mit Bodenmikrobiomen steigern die Nachfrage

Saatgutunternehmen arbeiten mit mikrobiellen Innovatoren zusammen, um endophytenverstärkte Beschichtungen zu entwickeln, die für ihre volle Wirksamkeit auf unterstützende Bodenbedingungen angewiesen sind. Im Jahr 2024 veranschaulichte die Allianz von Syngenta mit Intrinsyx Bio gebündelte biologische und bodenorientierte Lösungen, die die Nährstoffaufnahme und die Widerstandsfähigkeit der Pflanzen verbessern. Aufkommende Patente detaillieren Methoden zur Lagerung lebender Mikroben in Samen, um die Haltbarkeit zu verlängern und die Leistung auf dem Feld zu verbessern. Diese Fortschritte erhöhen die Pull-Through-Nachfrage nach Bodenhilfsstoffen wie Kompost, Biokohle und humosen Verbesserungsmitteln, die zur Regulierung von Feuchtigkeit und pH-Wert beitragen und so das Überleben und die Wirksamkeit der Mikroben sicherstellen.

Auswirkungsanalyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitplan der Auswirkungen |

|---|---|---|---|

| Lückenhafte, mehrdeutige globale Vorschriften für Verbesserungsmittel | -1.4% | Schwellenmärkte weltweit | Mittelfristig (2-4 Jahre) |

| Preisvolatilität bei organischen Rohstoffen | -1.1% | Global mit regionalen Spitzen | Kurzfristig (≤ 2 Jahre) |

| Skepsis der Landwirte aufgrund inkonsistenter Feldergebnisse | -0.8% | Traditionelle Anbauregionen | Mittelfristig (2-4 Jahre) |

| Schwacher Vertrieb für lebende mikrobielle Produkte | -0.6% | Ländliche Gebiete in Entwicklungsregionen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Lückenhafte, mehrdeutige globale Vorschriften für Verbesserungsmittel

Fragmentierte Regeln für die Produktregistrierung verzögern Markteinführungen und treiben die Compliance-Kosten in die Höhe. Der Wechsel der Europäischen Union von der Verordnung 2003/2003 zur 2019/1009 erzwang die Neuzertifizierung vieler Bodenhilfsstoffe. Kanadas modernisierter Düngemittelkodex verlängert die Erneuerungszyklen, führt jedoch neue Datenanforderungen ein. Unternehmen müssen mehrere Formulierungen für unterschiedliche Gerichtsbarkeiten bereithalten, was Skaleneffekte begrenzt und globale Markteinführungen verlangsamt.

Skepsis der Landwirte aufgrund inkonsistenter Feldergebnisse

Unterschiedliche Bodenbedingungen und eine unsachgemäße Anwendung von Bodenverbesserungsmitteln können zu gemischten Ergebnissen führen und das Vertrauen risikoscheuer Erzeuger untergraben. Öffentliche landwirtschaftliche Beratungsstellen erweitern die Demonstrationsflächen, aber die Abdeckung bleibt ungleichmäßig. Dieses Hemmnis verlangsamt die Erstakzeptanz, insbesondere in Märkten mit begrenzter technischer Unterstützung. Bodenverbesserungsmittel, die auf die langfristige Verbesserung der Bodengesundheit abzielen, wie solche, die den Gehalt an organischer Substanz erhöhen, erzielen oft nur allmähliche Ergebnisse. Diese verzögerte Wirkung stellt die Landwirte vor die Herausforderung, ihre Investition zu rechtfertigen, insbesondere im Vergleich zu chemischen Düngemitteln, die sofortige, sichtbare Effekte liefern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Organische Dominanz und Biokohle-Dynamik

Organische Verbesserungsmittel hielten im Jahr 2024 einen Anteil von 57 % an der Marktgröße für Bodenverbesserungsmittel, wobei Kompost, Mist und Huminstoffe die Kategorie anführten. Für Produkte auf Biokohlebasis wird ein Wachstum mit einer CAGR von 12,4 % prognostiziert, angetrieben durch Möglichkeiten für Emissionszertifikate und Ertragssteigerungen. Während anorganische Produkte ihre Position bei Sonderkulturen behaupten, verzeichnen biologische Formulierungen durch Saatgutbeschichtungsanwendungen ein schnelles Wachstum. Der indische Minister Nitin Gadkari unterstützte im Mai 2025 Workshops zu Biokohle und subventionierte Pyrolysetechnologien, während Dänemark im Oktober 2024 eine Pyrolyse-Biokohle-Strategie umsetzte und bis 2027 13,5 Millionen EUR (14,6 Millionen USD) für F&E sowie 1,34 Milliarden EUR (14,5 Millionen USD) an Subventionen bereitstellte.

Organische Verbesserungsmittel dominieren den globalen Markt für Bodenverbesserungsmittel aufgrund ihrer etablierten Verwendung, der regulatorischen Akzeptanz und der Nachfrage aus der ökologischen Landwirtschaft. Das Department for Environment, Food and Rural Affairs berichtet, dass Rinderfestmist (FYM) im Jahr 2023 mit einer Nutzung durch 47,1 % der Landwirte der primäre organische Dünger in Großbritannien war, während Rindergülle mit einer Akzeptanz von 16,7 % an zweiter Stelle stand. Beide bieten essenzielle Nährstoffe und reduzieren gleichzeitig den Bedarf an chemischen Düngemitteln[2]Quelle: Department for Environment, Food and Rural Affairs, "THE BRITISH SURVEY OF Fertilizer Practice", www.gov.uk.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Kauf des Berichts verfügbar

Nach Form: Feste Stabilität, flüssige Beschleunigung

Granulate und Pulver machen aufgrund ihrer Lagerstabilität und Kompatibilität mit der Logistik für Massendünger 68 % des Marktanteils für Bodenverbesserungsmittel aus. Für flüssige Formulierungen wird bis 2030 eine CAGR von 11,2 % prognostiziert, angetrieben durch Fertigation und drohnengestützte Blattanwendungen. Trockene Feststoffe behaupteten 2023-2024 den größten Marktanteil, insbesondere im Getreide- und Körnerfruchtanbau, da sie eine anhaltende Nährstofffreisetzung, die Verbesserung der Bodenstruktur und Wasserrückhalteeigenschaften bieten.

Die Verkapselung mit biologisch abbaubaren Polymeren ermöglicht Feststoffgranulate mit kontrollierter Freisetzung, die flüssigkeitsähnliche Präzision mit praktischer Handhabung verbinden. Wasserlösliche Verpackungen reduzieren die Exposition der Anwender und erfüllen gleichzeitig Sicherheits- und Nachhaltigkeitsanforderungen. Brasiliens "Precision Ag Initiative" aus dem Jahr 2024 finanziert flüssige Huminstoff-Mikroben-Anwendungen im Soja- und Orangenanbau, während der European Biostimulant Industry Council Anfang 2025 Richtlinien für flüssige mikrobielle Impfstoffe in EU-Fertigationssystemen einführte.

Nach Anwendung: Landwirtschaftlicher Maßstab und Aufwärtspotenzial bei der Sanierung

Die Landwirtschaft beansprucht 75 % der Nachfrage nach Bodenverbesserungsmitteln aufgrund der riesigen Anbauflächen und des verstärkten Fokus auf nachhaltige Erträge. Beispielsweise erreichte die landwirtschaftliche Nutzfläche in den Vereinigten Staaten im Jahr 2024 laut dem US-Landwirtschaftsministerium insgesamt 876,5 Millionen Hektar (Acres)[3]Quelle: US Department of Agriculture, "Farms and Land in Farms 2024 Summary", www.usda.gov. Die Umweltsanierung ist mit einer CAGR von 11,5 % die sich am schnellsten entwickelnde Anwendung, die Biokohle und Phytosanierung nutzt, um Schwermetalle zu immobilisieren und Kohlenwasserstoffe abzubauen. Gartenbau und Rasen verzeichnen eine gesunde CAGR von 9,2 %, gestützt auf städtische Begrünungsprogramme und das Interesse von Hausbesitzern am ökologischen Gartenbau.

Superfund-Sanierungen in den Vereinigten Staaten schreiben nun Bodenverbesserungsmittel zur Rehabilitierung von Standorten vor und schaffen so spezielle Beschaffungswege. Bei der unternehmerischen Sanierung von alten Industrieflächen werden ebenfalls Bodenhilfsstoffe eingesetzt, um ESG-Offenlegungspflichten zu erfüllen, was branchenübergreifende Partnerschaften für Lieferanten eröffnet.

Nach Kulturart: Grundnahrungsmittel führen, hochwertige Kulturen auf dem Vormarsch

Getreide und Körnerfrüchte stellen mit einem Anteil von 46 % am Markt für Bodenverbesserungsmittel die größte Käufergruppe dar, was auf die landwirtschaftliche Nutzfläche und die zunehmende Verbreitung pflugloser Bodenbearbeitung zurückzuführen ist. Obst und Gemüse weisen mit 10,6 % die höchste CAGR auf, da die Premiumpreisgestaltung fortschrittliche Inputs für die Bodengesundheit unterstützt. Ölsaaten und Hülsenfrüchte verzeichnen eine beschleunigte Entwicklung, da Erzeuger die stickstofffixierenden Synergien mit mikrobiellen Bodenhilfsstoffen nutzen.

Regierungs- und Verbandsinitiativen rücken diesen Wandel in den Fokus: In den Jahren 2024–25 befürworteten der European Biostimulant Industry Council und vom USDA unterstützte Initiativen auf den Gartenbau zugeschnittene Bodenverbesserungsmittel und unterstützten schnell wirkende flüssige und mikrobielle Hilfsstoffe, die für Gemüse und Beeren geeignet sind. Der Versuch von SoilPoint und Cefetra 2025 im Vereinigten Königreich, der von der Soil Association unterstützt wird, ersetzte synthetischen Stickstoff (N) durch auf Huminsäuren basierende Bodenhilfsstoffe in Fruchtfolgen von Obst und Gemüse, um die Bodenfruchtbarkeit zu verbessern und Emissionen zu reduzieren.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Kauf des Berichts verfügbar

Nach Bodentyp: Sand, Fokus auf Hydrogele, Ton auf Struktur

Sandige Böden haben einen Anteil von 39 % am Markt für Bodenverbesserungsmittel, während Tonböden eine CAGR von 9,8 % aufweisen. Sandige Böden benötigen Polymer-Verbesserungsmittel aufgrund des geringen Wasserrückhaltevermögens und der Nährstoffauswaschung. Tonböden erfordern Bodenhilfsstoffe, um Verdichtungen zu reduzieren und die Stabilität zu verbessern, wobei Kompost- und Biokohle-Lösungen bevorzugt werden. Lehm- und Schluffböden verwenden biologische Hilfsstoffe, um das Nährstoffgleichgewicht zu erhalten. Der australische Sandboden-Atlas des Soil CRC demonstriert die Bemühungen zur Entwicklung zielgerichteter Verbesserungsstrategien auf Millionen von Hektar.

Tonböden, das am schnellsten wachsende Segment, erfordern Gips, Tenside und technisch entwickelte Bodenhilfsstoffe, um Verdichtungs- und Entwässerungsprobleme zu lösen. Im Oktober 2024 zeigte die Forschung der Clemson University eine verbesserte Bodenstruktur und pflanzliche Biomasse durch Tonanwendungen auf sandigen Parzellen. Im April 2024 finanzierte das Southern SARE in Florida ein Pilotprojekt der Siembra Farm zur Untersuchung der Tonintegration in sandigen organischen Parzellen, wobei erste Ergebnisse eine verbesserte Feuchtigkeitsspeicherung und höhere Kohlerträge zeigten.

Geografische Analyse

Nordamerika hielt im Jahr 2024 31 % des Umsatzes, unterstützt durch bundesstaatliche Biokohle-Zuschüsse in Höhe von 120 Millionen USD, robuste Kohlenstoffmärkte und die fortschrittliche Einführung von Precision Farming. Kanadas überarbeitete Düngemittelvorschriften und umfangreiche landwirtschaftliche Beratungsdienste fördern das Vertrauen in biologische Präparate. Starke landwirtschaftliche Einkommen ermöglichen es den Erzeugern, Premium-Bodenhilfsstoffe zu testen, ohne den Cashflow zu gefährden, und die Forschungseinrichtungen der Region verkürzen die Produktvalidierungszyklen.

Der asiatisch-pazifische Raum verzeichnet mit einer CAGR von 12,7 % bis 2030 das schnellste Marktwachstum bei Bodenverbesserungsmitteln. China setzt strenge Schutzmaßnahmen für Ackerland auf 124,33 Millionen Hektar durch und integriert Bodenhilfsstoffe in Rehabilitationsmandate. Indiens Dhan-Dhaanya Krishi Yojana leitet Subventionen an 100 Distrikte mit geringer Produktivität und katalysiert so die Einführung von Bodenhilfsstoffe bei Kleinbauern. Die Region profitiert von großen Biomasseströmen für organische Rohstoffe, obwohl Lücken bei der Verteilung und der agronomischen Ausbildung bestehen bleiben.

Europa zeigt eine stetige Expansion, angetrieben durch die 100 Living Labs des EU Soil Deals und ein bevorstehendes Bodenüberwachungsgesetz (Soil Monitoring Law), das degradierte Flächen im Wert von 50 Milliarden EUR (54,5 Milliarden USD) jährlich adressiert. Biokohle erzielt je nach Zertifizierungsstatus 300–2.000 EUR (327–2.180 USD) pro Tonne und belohnt Innovatoren, die nachgewiesene CO2-Entnahmen liefern. Strenge Grenzwerte für den Salzgehalt von Düngemitteln und das Ziel der Klimaneutralität bis 2050 verankern Bodenhilfsstoffe in den Compliance-Pfaden.

Wettbewerbslandschaft

Der Markt für Bodenverbesserungsmittel ist moderat fragmentiert und umfasst multinationale Agrochemieunternehmen, biobasierte Innovatoren und Start-ups aus dem Bereich der Präzisionslandwirtschaft, die durch nachhaltige Lösungen und Marktexpansion miteinander konkurrieren. Unternehmen wie BASF, UPL, Bayer und FMC erweitern ihre Portfolios um biobasierte und mikrobielle Bodenverbesserungsmittel für sowohl konventionelle als auch biologische Märkte. BASF führte im Jahr 2025 BACTIVA, ein biologisch aktives Bodenverbesserungsmittel, ein, während UPL seine Abteilung für regenerative Landwirtschaft um mikrobielle Mischungen zur Wiederherstellung der Bodenstruktur erweiterte.

Das in den USA ansässige Unternehmen Huma Inc. erwarb im Jahr 2024 Gro-Power Inc. und erweiterte damit sein kohlenstoffreiches Produktportfolio. American Biocarbon erhielt 2025 die OMRI-Zertifizierung für seine aus Zuckerrohrbagasse gewonnene Biokohle als Reaktion auf die gestiegene Nachfrage nach biologisch zertifizierten Produkten. AMVAC Green Solutions ging 2024 eine Partnerschaft mit Biome Makers ein, um mikrobielle Diagnostik mit Bodengesundheitsprodukten zu kombinieren, während Key Plex im Jahr 2025 mit Naiad zusammenarbeitete, um den globalen Vertrieb auszubauen.

Living Water Agriculture brachte SoilPHIX auf den Markt, ein mit der Bewässerung integriertes mikrobielles Bioreaktorsystem, das in den gesamten Vereinigten Staaten expandiert. Die Industrie verlagert sich hin zu biologisch angereicherten, klimafokussierten Produkten, insbesondere da Bodenverbesserungsmittel eine Verbindung zu Kohlenstoffmärkten und regenerativen Praktiken herstellen. Märkte im asiatisch-pazifischen Raum und in Südamerika steigern die Akzeptanz, um der Bodendegradation entgegenzuwirken und hochwertige Kulturen zu unterstützen. Dieses Wachstum vereint traditionelle Branchenakteure und innovative Start-ups, die durch Technologieintegration, Zertifizierungen (OMRI, USDA Organic) und nachhaltige Lösungen voranschreiten.

Branchenführer für Bodenverbesserungsmittel

Yara International ASA

BASF SE – Agricultural Solutions

Nutrien Ltd

ICL Group

UPL Ltd

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- März 2025: Das Fertilizer and Soil Amendments Product Roundup 2025 präsentierte mehrere neue Produkte, darunter Aero-Blitz (eine Mikronährstoffmischung für Drohnen- oder Flugzeuganwendungen), Chandler Soil (ein flüssiges Verbesserungsmittel auf Enzymbasis von Midwest Bio-Tech) und Sure Humate (eine konzentrierte Huminsäureformulierung).

- Januar 2025: Fargro stellte auf der BTME 2025 BACTIVA Soil Amendment vor, ein biobasiertes Produkt, das Bacillus subtilis und Trichoderma-Pilze enthält. Das Produkt zielt darauf ab, das Rasenmanagement durch verbesserte Bodengesundheit, die Entwicklung des Wurzelsystems und eine erhöhte Widerstandsfähigkeit von Sportplätzen und Golfplätzen zu verbessern und bietet eine ökologisch nachhaltige Alternative zu chemischen Behandlungen.

- Januar 2025: Der aus Bagasse gewonnene Biokohle-Bodenverbesserer von American BioCarbon erhielt die OMRI-Zertifizierung (Organic Materials Review Institute) für die Verwendung in der ökologischen Landwirtschaft. Die Biokohle verbessert die Bodenfruchtbarkeit und das Wasserrückhaltevermögen und ermöglicht gleichzeitig die Kohlenstoffbindung in landwirtschaftlichen Betrieben.

- Februar 2024: Huma, Inc. erwarb Gro-Power Inc., einen Hersteller von granulierten Düngemitteln, um seine Kapazitäten bei organischen Düngemitteln und Bodenhilfsstoffen zu verbessern und gleichzeitig die Anwendung der Micro Carbon Technology in Bodenverbesserungsprodukten zu erweitern.

Umfang des globalen Marktberichts für Bodenverbesserungsmittel

| Organische Verbesserungsmittel |

| Anorganische Verbesserungsmittel |

| Biologische/Mikrobielle Verbesserungsmittel |

| Fest |

| Flüssig |

| Landwirtschaft |

| Gartenbau und Rasen |

| Umweltsanierung |

| Getreide und Körnerfrüchte |

| Obst und Gemüse |

| Ölsaaten und Hülsenfrüchte |

| Sand |

| Ton |

| Lehm und Schluff |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Rest von Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Rest von Südamerika | |

| Europa | Deutschland |

| Frankreich | |

| Vereinigtes Königreich | |

| Italien | |

| Spanien | |

| Russland | |

| Rest von Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien | |

| Rest von Asien-Pazifik | |

| Naher Osten | Saudi-Arabien |

| Türkei | |

| Rest vom Nahen Osten | |

| Afrika | Südafrika |

| Kenia | |

| Rest von Afrika |

| Nach Produkttyp | Organische Verbesserungsmittel | |

| Anorganische Verbesserungsmittel | ||

| Biologische/Mikrobielle Verbesserungsmittel | ||

| Nach Form | Fest | |

| Flüssig | ||

| Nach Anwendung | Landwirtschaft | |

| Gartenbau und Rasen | ||

| Umweltsanierung | ||

| Nach Kulturart | Getreide und Körnerfrüchte | |

| Obst und Gemüse | ||

| Ölsaaten und Hülsenfrüchte | ||

| Nach Bodentyp | Sand | |

| Ton | ||

| Lehm und Schluff | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Rest von Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Rest von Südamerika | ||

| Europa | Deutschland | |

| Frankreich | ||

| Vereinigtes Königreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Rest von Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Rest von Asien-Pazifik | ||

| Naher Osten | Saudi-Arabien | |

| Türkei | ||

| Rest vom Nahen Osten | ||

| Afrika | Südafrika | |

| Kenia | ||

| Rest von Afrika | ||

Wichtige im Bericht beantwortete Fragen

Was ist der aktuelle Wert des Marktes für Bodenverbesserungsmittel?

Der Markt für Bodenverbesserungsmittel beläuft sich im Jahr 2025 auf 8,6 Milliarden USD und wird voraussichtlich bis 2030 auf 13,5 Milliarden USD wachsen.

Welche Region ist der größte Markt für Bodenverbesserungsmittel?

Nordamerika ist mit 31 % des Umsatzes im Jahr 2024 führend, untermauert durch bundesstaatliche Förderung von Biokohle und die fortschrittliche Einführung der Präzisionsagronomie.

Warum gewinnt Biokohle in der Bodenverbesserungsmittel-Industrie an Beliebtheit?

Biokohle bietet Vorteile für die Bodengesundheit und ermöglicht gleichzeitig Einnahmequellen durch Emissionszertifikate, und freiwillige Kohlenstoffmärkte bewerten verifizierte Entnahmen mit 190 USD pro Tonne.

Welches Segment wächst innerhalb des Marktes für Bodenverbesserungsmittel am schnellsten?

Für auf Biokohle basierende Verbesserungsmittel wird eine Expansion mit einer CAGR von 12,4 % prognostiziert, angetrieben durch Programme für regenerative Landwirtschaft und steigende Bewertungen von Emissionszertifikaten.

Wie helfen superabsorbierende Polymere den Landwirten?

Auf Hydrogel basierende Verbesserungsmittel senken den Bewässerungsbedarf in sandigen Böden um bis zu 85 % und helfen wasserarmen Regionen, die Ziele für den Ernteertrag zu erreichen.

Seite zuletzt aktualisiert am: