Marktgröße und Marktanteile für Düngemittel mit kontrollierter Freisetzung

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 4.30 Milliarden US-Dollar |

| Marktgröße (2031) | 6.57 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.83% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Düngemittel mit kontrollierter Freisetzung von Mordor Intelligence

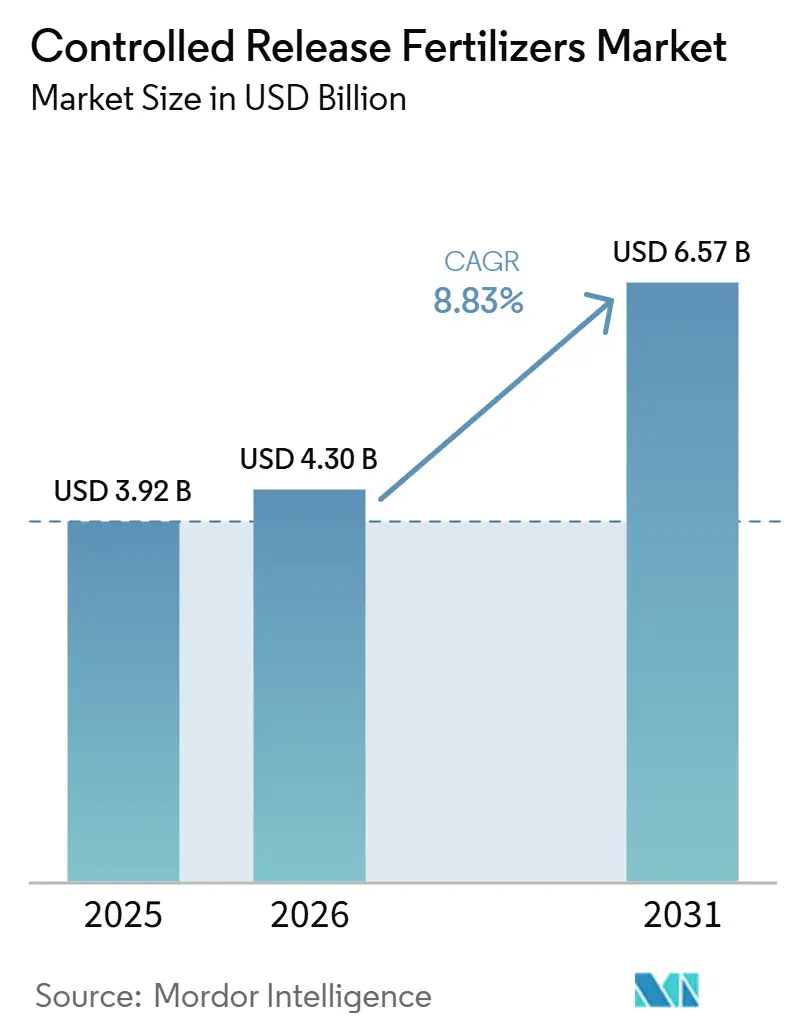

Der Markt für Düngemittel mit kontrollierter Freisetzung wurde im Jahr 2025 auf einen Wert von 3,92 Milliarden USD geschätzt und soll im Jahr 2026 einen Wert von 4,30 Milliarden USD erreichen, um bis 2031 auf 6,57 Milliarden USD anzuwachsen, was einer CAGR von 8,8 % während des Prognosezeitraums von 2026 bis 2031 entspricht. Eine verstärkte Kontrolle von Nährstoffverlusten, Harzpreisinflation, die die Anwendungseffizienz begünstigt, sowie neue Vorschriften der Europäischen Union zur biologischen Abbaubarkeit von Polymeren beschleunigen die Produktreformulierung und die Nachfrage. Landwirte setzen zunehmend auf langlebige Granulate, um dem Arbeitskräftemangel entgegenzuwirken, da ein oder zwei Grunddüngungen vier bis sechs Feldbesuche ersetzen. Präzisionslandwirtschaftsplattformen, die Sensordaten mit Streuern mit variabler Ausbringrate verknüpfen, erweitern die adressierbare Anbaufläche zusätzlich, indem sie eine Rendite auf den Preisaufschlag bieten. Gleichzeitig kombinieren wassergestresste Regionen Langzeitgranulate mit Tropfbewässerung, um Auswaschung und Oberflächenabfluss zu reduzieren. Die knappe Versorgung mit Polyethylen- und Polyurethan-Rohstoffen veranlasst die Hersteller, auf Stärke-Polyester-Mischungen umzusteigen, die die Biodegradabilitätsfrist von 2028 erfüllen und die Abhängigkeit von petrochemischen Schwankungen verringern.

Wichtigste Erkenntnisse des Berichts

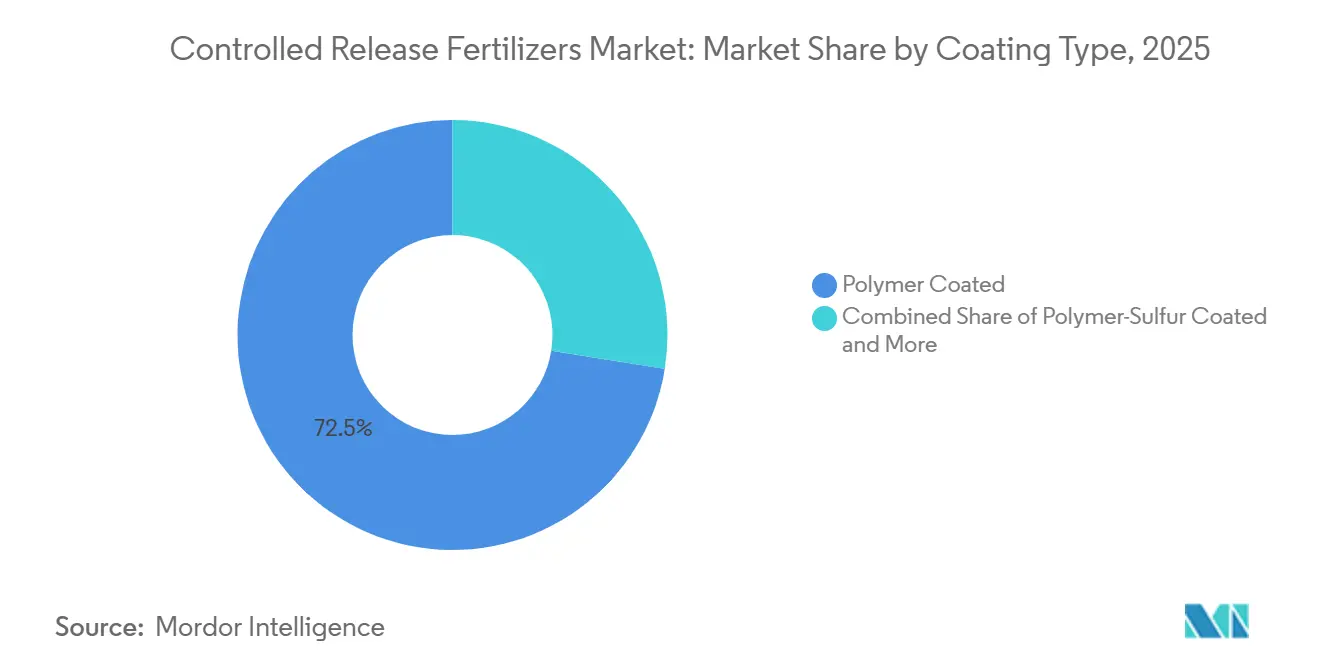

- Nach Beschichtungstyp hielten polymerummantelte Produkte im Jahr 2025 mit 72,5 % den größten Anteil am Markt für Düngemittel mit kontrollierter Freisetzung und werden voraussichtlich das am schnellsten wachsende Segment mit einer CAGR von 7,4 % im Zeitraum 2026 bis 2031 sein.

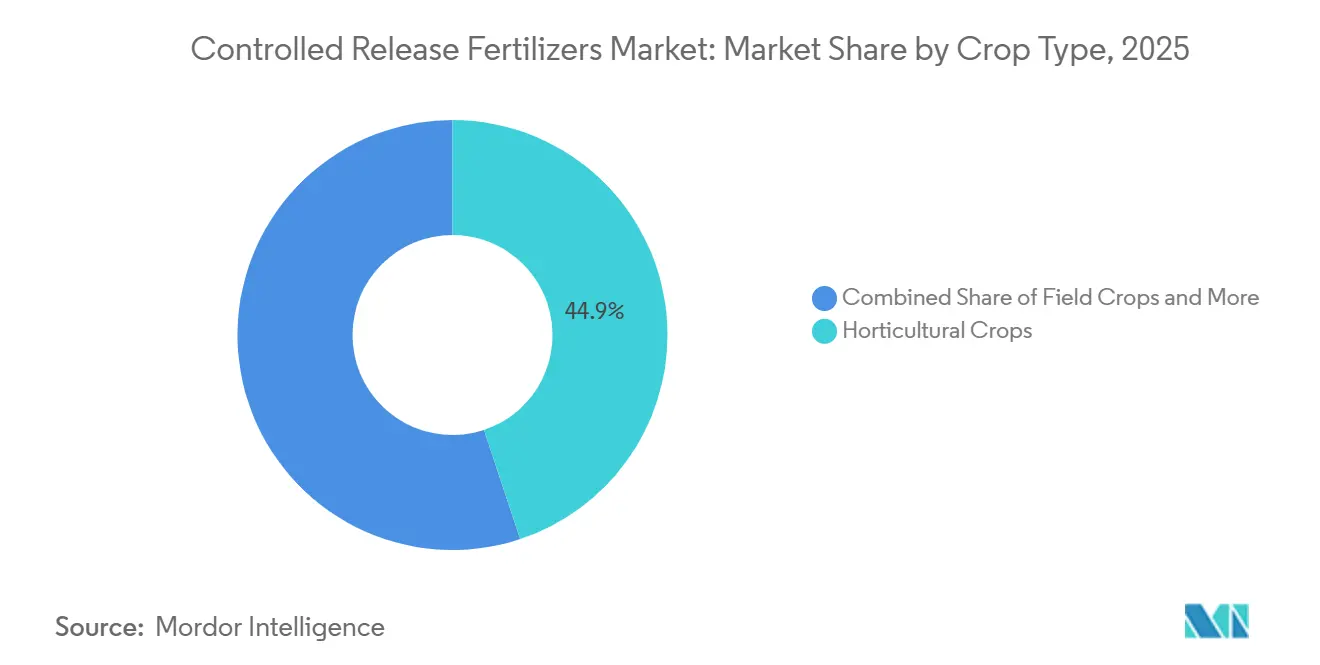

- Nach Kulturpflanzentyp entfielen auf Gartenbaukulturen im Jahr 2025 der größte Anteil am Marktvolumen für Düngemittel mit kontrollierter Freisetzung mit 44,9 % des gesamten Marktumsatzes, während Rasen- und Zierpflanzenkulturen voraussichtlich am schnellsten wachsen werden, mit einer CAGR von 7,2 % bis 2031.

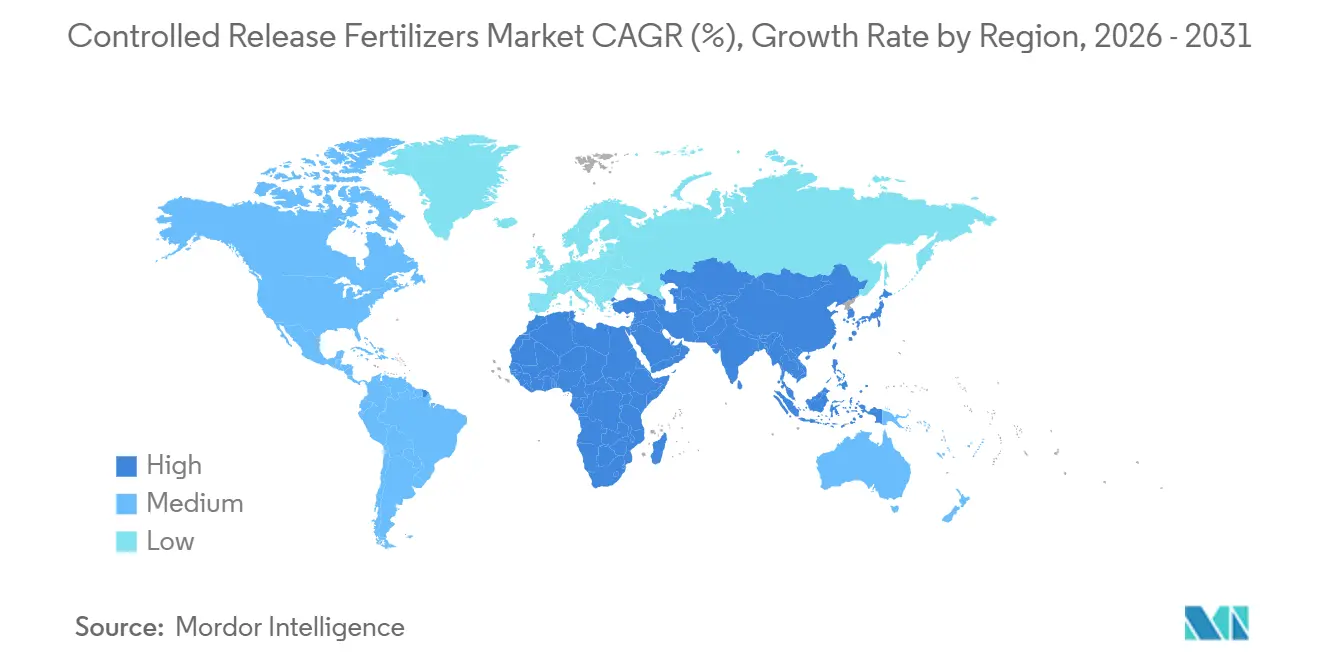

- Nach Region hielt Nordamerika im Jahr 2025 mit 31,2 % den größten Marktanteil, während der asiatisch-pazifische Raum voraussichtlich die am schnellsten wachsende Region sein wird und bis 2031 eine CAGR von 7,6 % verzeichnen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Düngemittel mit kontrollierter Freisetzung

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Integration von Präzisionslandwirtschaftstechnologie | +1.2% | Nordamerika, Westeuropa und Australien | Mittelfristig (2–4 Jahre) |

| Umweltvorschriften und Nachhaltigkeitsregeln | +1.5% | Europa, Nordamerika und nach 2027 zunehmend im Asien-Pazifik-Raum | Langfristig (≥ 4 Jahre) |

| Wasserknappheit und Bewässerungseffizienz | +1.3% | Naher Osten und Afrika, Mittelmeereuropa, westliche Vereinigte Staaten und Nordchina | Mittelfristig (2–4 Jahre) |

| Reduzierung von Arbeitskosten und Anwendungskomfort | +0.9% | Nordamerika, Westeuropa, Japan und stadtnahes Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Anpassung an den Klimawandel und Widerstandsfähigkeit der Kulturen | +0.8% | Global, am deutlichsten in Südasien und dem von Dürre betroffenen subsaharischen Afrika | Langfristig (≥ 4 Jahre) |

| Ernährungssicherheit und Produktivitätsoptimierung | +1.1% | Südasien, Südostasien und subsaharisches Afrika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Integration von Präzisionslandwirtschaftstechnologie

Streuer mit variabler Ausbringungsrate synchronisieren sich jetzt mit Bodenfeuchtigkeitssonden und Nährstoffsensoren, sodass Landwirte beschichtete Granulate nur in Zonen ausbringen können, die den Preisaufschlag rechtfertigen[1]Quelle: Agrarforschungsdienst des Landwirtschaftsministeriums der Vereinigten Staaten, "Stickstoff mit variabler Ausbringungsrate im Corn Belt," ars.usda.gov. Feldversuche im Mittleren Westen reduzierten den Gesamtstickstoffeinsatz um 20 % bis 40 %, ohne den Ertrag zu beeinträchtigen, was zu Direktbeschaffungsvereinbarungen führte, bei denen Hersteller Freisetzungskurven an lokale Niederschläge anpassen. Gerätehersteller integrieren Internet-der-Dinge-Module, die jede Anwendung protokollieren – eine Funktion, die neue Zertifizierungsprüfungen in Nordamerika und Europa erfüllt. Durch die Verknüpfung von Nährstoffverschreibungen mit Saatgut- und Pflanzenschutzpaketen schaffen Dienstleister datengesteuerte Bündel, die Kunden an ihre Plattformen binden. Diese digitalen Berührungspunkte verkürzen die Adoptionskurve für den Markt für Düngemittel mit kontrollierter Freisetzung, indem sie sowohl Ertragssteigerungen als auch die Einhaltung von Umweltvorschriften quantifizieren.

Umweltvorschriften und Nachhaltigkeitsregeln

Die Europäische Verordnung 2024/2770 schreibt eine 90-prozentige biologische Abbaubarkeit der Beschichtungen innerhalb von 48 Monaten zuzüglich der Nährstofffreisetzungsperiode vor und disqualifiziert damit herkömmliche Polyethylenhüllen[2]Quelle: Europäische Chemikalienagentur, "Verordnung 2024/2770 zur biologischen Abbaubarkeit von Polymerbeschichtungen," echa.europa.eu. Multinationale Unternehmen haben ihre Forschungs- und Entwicklungsbudgets auf Stärkemischungen und Polycaprolacton umgelenkt, aber die Feldleistung variiert je nach Temperatur und Feuchtigkeit. Kalifornien begann 2025 mit der Regulierung von Mikroplastik durch sein bestehendes Programm für sicherere Verbraucherprodukte und neue sektorspezifische Gesetze. Darüber hinaus haben andere Bundesstaaten der Vereinigten Staaten ähnliche Gesetze entworfen. ICL Group stellte 2025 USD 20 Millionen für Pilotlinien für biologische Beschichtungen bereit, und die Haifa Group arbeitete mit einem niederländischen Institut zusammen, um Stärke-Polyester-Folien unter Gewächshausbedingungen zu validieren[3]Quelle: ICL Group, "Jahresbericht 2025," icl-group.com. Diese Investitionen zielen darauf ab, die Frist 2028 einzuhalten, ohne die Freisetzungspräzision zu opfern, die den Markt für Düngemittel mit kontrollierter Freisetzung trägt.

Wasserknappheit und Bewässerungseffizienz

Zunehmende Wasserknappheit in ariden und semiariden Regionen beschleunigt die Einführung von Düngemitteln mit kontrollierter Freisetzung, die die Nährstofffreisetzung mit begrenzten Bewässerungszyklen synchronisieren. In Gewächshaussystemen in Saudi-Arabien werden Düngemittel mit kontrollierter Freisetzung mit Kreislaufhydroponik kombiniert, um den Wasserverbrauch im Vergleich zur Freilandfertigation zu reduzieren. Israels unterirdische Tropfbewässerung integriert zunehmend beschichteten Harnstoff, um die Nährstoffverfügbarkeit während längerer Trockenperioden aufrechtzuerhalten – ein Modell, das sich nun auf Marokko und Jordanien ausweitet. Bei Baumkulturen und Weinbergen unterstützen Düngemittel mit kontrollierter Freisetzung Defizitbewässerungsstrategien, indem sie eine gleichmäßige Nährstoffversorgung gewährleisten, selbst wenn die Bodenfeuchtigkeit bewusst eingeschränkt wird. Diese agronomischen und wassereffizienzsteigernden Vorteile stärken die Positionierung von Düngemitteln mit kontrollierter Freisetzung als kritischen Betriebsmittel für ein nachhaltiges Wassermanagement in wassergestressten Agrarmärkten.

Reduzierung von Arbeitskosten und Anwendungskomfort

Landwirte, die vier geteilte Düngergaben durch eine einzige beschichtete Grunddüngung ersetzen, reduzieren die Arbeitsstunden erheblich. Japanische Baumschulen setzen polymerbeschichtete Düngemittel ein, um einer alternden Belegschaft entgegenzuwirken, die mehr als USD 11 pro Stunde verdient. Golfplatz-Superintendenten in Florida und Arizona verlassen sich auf eine einzige Vorsesonbehandlung, um die Rasenfarbe während der Hauptspielzeit zu erhalten und Überstunden des Personals zu reduzieren. In kenianischen Maisversuchen entsprach eine einzige beschichtete Anwendung den Erträgen von Nachbarn, die drei Harnstoffbesuche nutzten, was den Wert für Kleinbauern beweist. Dieser Komfortvorteil festigt die Loyalität gegenüber dem Markt für Düngemittel mit kontrollierter Freisetzung, selbst wenn die Betriebsmittelpreise steigen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Produktionskosten und Preisaufschlag | -1.0% | Südasien, Südostasien und subsaharisches Afrika | Kurzfristig (≤ 2 Jahre) |

| Begrenzte Bekanntheit bei Landwirten und technische Lücken | -0.7% | Südasien, subsaharisches Afrika und Südamerika | Mittelfristig (2–4 Jahre) |

| Bedenken hinsichtlich Mikropartikelabgabe und Lobbying für Rückverfolgbarkeit | -0.5% | Nordamerika, Europa, Australien und Japan | Mittelfristig (2–4 Jahre) |

| Inflationsbedingte Polymerkostenspitzen, die die Margen belasten | -0.9% | Global, am stärksten ausgeprägt dort, wo Hersteller keine vertikale Integration aufweisen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Produktionskosten und Preisaufschlag

Polymerbeschichtete Düngemittel sind deutlich teurer als subventionierter konventioneller Harnstoff, was ihre Einführung bei preissensiblen Kleinbauern einschränkt, trotz ihrer günstigen langfristigen agronomischen Vorteile. Die erforderlichen hohen Kapitalinvestitionen – typischerweise USD 10–15 Millionen für die Einrichtung einer Beschichtungslinie – stellen eine Markteintrittsbarriere dar und tragen zu konzentrierten Marktstrukturen in mehreren Regionen bei. Darüber hinaus erhöhte die Währungsabwertung in wichtigen Agrarwirtschaften, wie Brasilien im Jahr 2025, die Import- und Rohstoffkosten und vergrößerte die Preislücke weiter. Sofern politische Rahmenbedingungen die Umwelteffizienzvorteile dieser Düngemittel nicht in Subventionsstrukturen integrieren, werden die höheren Vorabkosten von Düngemitteln mit kontrollierter Freisetzung ihre Einführung wahrscheinlich weiterhin einschränken und das allgemeine Marktwachstum dämpfen.

Begrenzte Bekanntheit bei Landwirten und technische Lücken

Umfragen in Bangladesch und Äthiopien zeigen, dass weniger als 30 % der Landwirte Freisetzungskurven verstehen. Die Oberflächenausbringung auf dem Boden anstelle der Einarbeitung halbiert häufig die Effizienzgewinne und verstärkt die Skepsis. Beratungsagenten mit großen Fallzahlen haben keine Zeit für Demonstrationen, und Sprachbarrieren schränken die Nutzung technischer Leitfäden ein. Verwechslungen zwischen Granulaten mit kontrollierter Freisetzung und organischen Langzeitdüngern führen zu Unter- oder Überdosierung. Die Schließung dieser Wissenslücke durch Feldschulen und mobile Apps ist entscheidend für den Markt für Düngemittel mit kontrollierter Freisetzung.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Beschichtungstyp: Polymerdominanz steht vor biobasierter Disruption

Polymerbeschichtete Düngemittel haben sich als größter Beschichtungstyp etabliert und machten im Jahr 2025 72,5 % des Marktvolumens für Düngemittel mit kontrollierter Freisetzung aus. Bis 2031 wird eine Expansion mit einer CAGR von 7,4 % erwartet, unterstützt durch ihre Kompatibilität mit automatisierten Ausbringgeräten. Polyethylen und Polyurethan dominieren, da Schichtdicke und Additivzusammensetzungen die Permeabilität präzise steuern; die EU-Biodegradabilitätsvorschrift beschleunigt jedoch den Wechsel zu Polycaprolacton- und Stärke-Polyester-Folien. Polymer-Schwefel-beschichtete Düngemittel decken den doppelten Stickstoff- und Schwefelbedarf in den Great Plains und den kanadischen Prärien und bieten Reihenkulturbauern einen Mehrwert bei moderatem Preisaufschlag. Wachs- und Harzbeschichtungen halten sich in Nischensegmenten für Rasen und Baumschulen, wo eine Freisetzungsdauer von 6 bis 12 Monaten Standard ist. Im Jahr 2025 angemeldete Patente beschreiben temperaturreaktive Schichten, die den Nährstofffluss bei Wärme beschleunigen und bei kühleren Perioden verlangsamen, was den Nährstoffaufnahmekurven der Kulturen entspricht.

Die regulatorische Überschneidung zwischen der Europäischen Verordnung 2019/1009 und der Biodegradabilitätsänderung von 2024 begünstigt vertikal integrierte Anbieter, die in der Lage sind, Rezepturen im großen Maßstab neu zu entwickeln. Kleinere regionale Beschichter ohne ausreichende Forschungs- und Entwicklungskapazitäten müssen Partnerschaften mit Harzinnovatoren eingehen oder riskieren, Marktanteile zu verlieren. Gleichzeitig erfordern Präzisionspflanzmaschinen mit Düngerbehältern frei fließende, gleichmäßige Granulate – eine Eigenschaft, die Polymerbeschichtungen klar auszeichnet. Diese Wechselwirkungen halten Polymerbeschichtungen im Mittelpunkt des Marktes für Düngemittel mit kontrollierter Freisetzung, auch wenn biobasierte Alternativen neues Terrain erschließen.

Nach Kulturpflanzentyp: Gartenbau sichert den Umsatz

Gartenbaukulturen machten im Jahr 2025 44,9 % des Marktvolumens für Düngemittel mit kontrollierter Freisetzung aus und stellten damit das größte Kultursegment dar. Diese Nachfrage wird durch Gewächshausgemüse, Obst, Baumschulen und andere hochwertige Kulturen angetrieben, die von einer verlängerten Nährstofffreisetzung und einer verbesserten Nährstoffnutzungseffizienz profitieren. Die Verbraucherpräferenz für lokal erzeugte, nachhaltig angebaute Lebensmittel treibt die Gewächshausexpansion weiter voran. Darüber hinaus fördern Zertifizierungsprogramme und Initiativen zur Nährstoffverantwortung die Einführung von Düngemitteln mit kontrollierter Freisetzung in Gartenbausystemen zusätzlich.

Rasen- und Zierpflanzenkulturen werden voraussichtlich am schnellsten wachsen, mit einer CAGR von 7,2 % bis 2031. Dieses Wachstum wird durch Landschaftsbauprojekte, Golfplätze, Sportanlagen und städtische Grünflächen angetrieben, die alle eine gleichmäßige Nährstoffverfügbarkeit bei weniger Düngergaben erfordern. Feldkulturen bleiben ebenfalls ein bedeutendes Segment, insbesondere in Nordamerika und Australien, wo Großproduzenten zunehmend Düngemittel mit kontrollierter Freisetzung einsetzen, um Nährstoffverluste zu minimieren und die Ausbringungseffizienz über längere Wachstumsperioden zu steigern.

Geografische Analyse

Nordamerika war der größte regionale Markt und machte im Jahr 2025 31,2 % des weltweiten Umsatzes aus. Die Nachfrage in den Vereinigten Staaten erstreckt sich auf Gemüse in Kalifornien, Zitrusfrüchte in Florida, Beeren im pazifischen Nordwesten sowie Wasserqualitätsprogramme im Corn Belt, die beschichteten Harnstoff subventionieren. Kanadische Präriebauern setzen Polymer-Schwefel-Mischungen ein, um Raps und Weizen zu düngen, unterstützt durch provinzielle Feldversuche des landwirtschaftlichen Beratungsdienstes. Mexikanische Gewächshausgemüseproduzenten in Sinaloa und Baja California setzen zunehmend auf beschichtete Granulate, um Nachhaltigkeitsanforderungen der Einzelhändler in den Vereinigten Staaten und Kanada zu erfüllen.

Der asiatisch-pazifische Raum wird voraussichtlich der am schnellsten wachsende Markt sein und bis 2031 eine CAGR von 7,6 % verzeichnen. In China fördert die Regierung die Einführung beschichteter Düngemittel durch Ziele zur Nährstoffnutzungseffizienz. Indien unterstützt die Einführung beschichteter Düngemittel durch Initiativen zur Bodengesundheit, während der Arbeitskräftemangel in Japan die Nachfrage nach beschichteten Nährstofftechnologien antreibt. In Australien nimmt der Einsatz beschichteter Düngemittel in Getreideproduktiossystemen zu, um die Einhaltung von Umwelt- und Abflussmanagementanforderungen zu unterstützen.

Im Nahen Osten schreitet der Einsatz beschichteter Düngemittel durch Gewächshausgartenbau- und Hydroponik-Initiativen in Ländern wie Saudi-Arabien, den Vereinigten Arabischen Emiraten und Katar voran. In Afrika schreitet die Einführung durch Pilotprojekte in Kenia und Tansania voran, während südafrikanische Weinberge und Obstgärten zunehmend beschichtete Düngemittel einsetzen, um Anforderungen an die Nährstoffverantwortung für Exportmärkte zu erfüllen. Europa konzentriert sich auf die Entwicklung biologisch abbaubarer Beschichtungstechnologien, während Südamerika den Einsatz beschichteter Düngemittel im Zuckerrohr-, Kaffee- und Gewächshausgemüseanbau trotz Herausforderungen durch Währungsvolatilität und Importkosten ausbaut.

Wettbewerbslandschaft

Der Markt für Düngemittel mit kontrollierter Freisetzung ist nach wie vor stark konzentriert, da die führenden fünf Lieferanten – Grupa Azoty S.A., ICL Group Ltd., Kingenta Ecological Engineering Group Co., Ltd., Florikan ESA LLC und Nutrien Ltd. – die vertikale Integration in Kali-, Phosphat- oder Polymer-Rohstoffe ermöglicht es diesen Unternehmen, Harzspreisschwankungen abzupuffern und die schnelle Einhaltung europäischer Biodegradabilitätsregeln zu finanzieren – Vorteile, die unabhängigen Beschichtern fehlen. Patentanmeldungen für Stärke-Polyester- und Polycaprolacton-Hüllen stiegen 2024 und 2025 stark an und verschafften Materialwissenschafts-Startups neuen Einfluss bei der Akquise von Nährstoffmischern, die biobasierte Lösungen benötigen. Infolgedessen schließen etablierte Akteure Technologieallianzen, um ihre Portfolios aktuell zu halten und gleichzeitig ihre Vertriebspräsenz in Nordamerika und Europa zu schützen. Konsolidierungsdruck ist im Asien-Pazifik-Raum sichtbar, wo kleinere Formulierer entweder mit Harzinnovatoren kooperieren oder riskieren, Marktanteile an integrierte Wettbewerber abzugeben, die sie bei Kosten und Compliance-Geschwindigkeit unterbieten können.

Strategische Investitionen bestätigen diesen Wandel. Nutrien Ltd. testete im März 2025 internetverbundene Dosierer auf fünfzig kanadischen Betrieben und bewies Stickstoffeinsparungen von 15 % bis 20 %, die die Nutzerbindung an seinen Einzelhandelskanal stärken. Die Haifa Group hat USD 35,61 Millionen in eine neue Produktionsanlage investiert. Im September 2025 schloss Kingenta Ecological Engineering Group, ein führendes chinesisches Spezialdüngerunternehmen, die Übernahme einer Mehrheitsbeteiligung an einem namhaften vietnamesischen Agrarhändler ab. Diese Übernahme verschaffte zollreduzierten Zugang zu Südostasien und umfasste Pläne zur Einrichtung einer inländischen Beschichtungslinie bis 2027, was die Strategie des Unternehmens zur Verbesserung der regionalen Kosteneffizienz und Logistikkontrolle unterstreicht.

Wettbewerbsvorteile werden nun an der Schnittstelle von digitalem Agrarwesen und Nährstoffanreicherung geschmiedet. Lieferanten, die QR-codierte Etiketten einbetten, speisen Anwendungsdaten direkt in Betriebsmanagementsysteme ein und helfen Landwirten, CO₂-Fußabdrücke zu dokumentieren und Lebensmittelkettenprüfungen zu erfüllen. Mit Mikronährstoffen angereicherte Mischungen mit kontrollierter Freisetzung, die Zink, Bor oder Eisen enthalten, erschließen neue Nachfrage in der Indo-Gangetischen Ebene und den subsaharischen Maisgürteln, wo versteckter Hunger den Ertrag einschränkt. Biologische Beschichtungen, die innerhalb von achtundvierzig Monaten abgebaut werden, erfüllen bevorstehende Polymervorschriften und umgehen gleichzeitig Mikroplastikbedenken in Kalifornien und der Europäischen Union, was Erstbewegern einen regulatorischen Vorsprung verschafft. Diese Dynamiken stellen sicher, dass Servicebreite, Rückverfolgbarkeitsinnovation und Harzagilität die nächste Runde der Marktanteilsverschiebungen im Markt für Düngemittel mit kontrollierter Freisetzung entscheiden werden.

Marktführer für Düngemittel mit kontrollierter Freisetzung

Kingenta Ecological Engineering Group Co., Ltd.

Nutrien Ltd.

Grupa Azoty S.A.

ICL Group Ltd.

Florikan ESA LLC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Die Haifa Group hat USD 35,61 Millionen in eine neue Produktionsanlage investiert. Diese Anlage wird sich auf die Herstellung von Düngemitteln mit kontrollierter Freisetzung konzentrieren, die eine biologisch abbaubare Beschichtung aufweisen, die darauf ausgelegt ist, bevorstehende EU-Vorschriften zu erfüllen und den Premium-Mittelmeermarkt zu bedienen.

- Januar 2025: Nutrien Ltd. schloss eine bedeutende Erweiterung seiner ESN-Produktionskapazität (Umweltfreundlicher Stickstoff) in seiner Anlage in Rocanville, Saskatchewan, ab, die Anfang 2025 vollständig in Betrieb genommen wurde. Diese Erweiterung fügte 150.000 Metrische Tonnen pro Jahr an Produktionskapazität für biologisch abbaubaren polymerbeschichteten Harnstoff hinzu und integrierte fortschrittliche Spektroskopie für die Echtzeit-Qualitätskontrolle.

- Januar 2024: Pursell Agritech und Yara haben sich zusammengeschlossen, wobei Yara Pursells modernste Beschichtungstechnologie für Düngemittel mit kontrollierter Freisetzung in sein Angebot integriert. Als Ergebnis dieser Partnerschaft stellte Yara PurMidas vor, ein neuartiges Düngemittel mit kontrollierter Freisetzung, das auf Rasenwendungen zugeschnitten ist.

Umfang des globalen Marktberichts für Düngemittel mit kontrollierter Freisetzung

Düngemittel mit kontrollierter Freisetzung sind granulierte Nährstoffe, die in einer semipermeablen Beschichtung eingekapselt sind, die die Freisetzung von Mineralien über mehrere Monate hinweg basierend auf Bodentemperatur und Feuchtigkeit reguliert. Der Marktbericht für Düngemittel mit kontrollierter Freisetzung ist segmentiert nach Beschichtungstyp (polymerbeschichtet, polymer-schwefel-beschichtet und sonstige), Kulturpflanzentyp (Feldfrüchte, Gartenbaukulturen sowie Rasen und Zierpflanzen) und Geografie (Asien-Pazifik, Europa, Naher Osten und Afrika, Nordamerika und Südamerika). Die Marktprognosen werden in Wert (USD) und Volumen (Metrische Tonnen) angegeben.

| Polymerbeschichtet |

| Polymer-Schwefel-Beschichtet |

| Sonstige |

| Feldfrüchte |

| Gartenbaukulturen |

| Rasen und Zierpflanzen |

| Asien-Pazifik | Australien |

| Bangladesch | |

| China | |

| Indien | |

| Indonesien | |

| Japan | |

| Pakistan | |

| Philippinen | |

| Thailand | |

| Vietnam | |

| Rest von Asien-Pazifik | |

| Europa | Frankreich |

| Deutschland | |

| Italien | |

| Niederlande | |

| Russland | |

| Spanien | |

| Ukraine | |

| Vereinigtes Königreich | |

| Rest von Europa | |

| Naher Osten und Afrika | Nigeria |

| Saudi-Arabien | |

| Südafrika | |

| Türkei | |

| Rest von Naher Osten und Afrika | |

| Nordamerika | Kanada |

| Mexiko | |

| Vereinigte Staaten | |

| Rest von Nordamerika | |

| Südamerika | Argentinien |

| Brasilien | |

| Rest von Südamerika |

| Nach Beschichtungstyp | Polymerbeschichtet | |

| Polymer-Schwefel-Beschichtet | ||

| Sonstige | ||

| Nach Kulturpflanzentyp | Feldfrüchte | |

| Gartenbaukulturen | ||

| Rasen und Zierpflanzen | ||

| Nach Geografie | Asien-Pazifik | Australien |

| Bangladesch | ||

| China | ||

| Indien | ||

| Indonesien | ||

| Japan | ||

| Pakistan | ||

| Philippinen | ||

| Thailand | ||

| Vietnam | ||

| Rest von Asien-Pazifik | ||

| Europa | Frankreich | |

| Deutschland | ||

| Italien | ||

| Niederlande | ||

| Russland | ||

| Spanien | ||

| Ukraine | ||

| Vereinigtes Königreich | ||

| Rest von Europa | ||

| Naher Osten und Afrika | Nigeria | |

| Saudi-Arabien | ||

| Südafrika | ||

| Türkei | ||

| Rest von Naher Osten und Afrika | ||

| Nordamerika | Kanada | |

| Mexiko | ||

| Vereinigte Staaten | ||

| Rest von Nordamerika | ||

| Südamerika | Argentinien | |

| Brasilien | ||

| Rest von Südamerika | ||

Marktdefinition

- SCHÄTZUNGSEBENE DES MARKTES - Marktschätzungen für verschiedene Düngemitteltypen wurden auf Produktebene und nicht auf Nährstoffebene vorgenommen.

- ABGEDECKTE NÄHRSTOFFTYPEN - Harnstoff und Komplexdünger

- DURCHSCHNITTLICHE NÄHRSTOFFAUSBRINGUNGSRATE - Dies bezieht sich auf das durchschnittliche Nährstoffvolumen, das pro Hektar Ackerland in jedem Land verbraucht wird.

- ABGEDECKTE KULTURPFLANZENTYPEN - Feldfrüchte: Getreide, Hülsenfrüchte, Ölsaaten und Faserpflanzen Gartenbau: Obst, Gemüse, Plantagen- und Gewürzkulturen, Rasengras und Zierpflanzen

| Schlagwort | Begriffsbestimmung |

|---|---|

| Düngemittel | Chemische Substanz, die auf Kulturen ausgebracht wird, um den Nährstoffbedarf zu decken; in verschiedenen Formen erhältlich, wie Granulate, Pulver, Flüssigkeit, wasserlöslich usw. |

| Spezialdünger | Wird für eine verbesserte Effizienz und Nährstoffverfügbarkeit verwendet und durch Boden, Blatt und Fertigation ausgebracht. Umfasst Düngemittel mit kontrollierter Freisetzung, Langzeitdünger, Flüssigdünger und wasserlösliche Düngemittel. |

| Düngemittel mit kontrollierter Freisetzung | Beschichtet mit Materialien wie Polymer, Polymer-Schwefel und anderen Materialien wie Harzen, um die Nährstoffverfügbarkeit für die Kultur während ihres gesamten Lebenszyklus sicherzustellen. |

| Langzeitdünger | Beschichtet mit Materialien wie Schwefel, Neem usw., um die Nährstoffverfügbarkeit für die Kultur über einen längeren Zeitraum sicherzustellen. |

| Blattdünger | Bestehen aus flüssigen und wasserlöslichen Düngemitteln, die durch Blattanwendung ausgebracht werden. |

| Wasserlösliche Düngemittel | In verschiedenen Formen erhältlich, einschließlich flüssig, pulverförmig usw., verwendet in der Blatt- und Fertigationsanwendung von Düngemitteln. |

| Fertigation | Düngemittel, die durch verschiedene Bewässerungssysteme wie Tropfbewässerung, Mikrobewässerung, Sprinklerbewässerung usw. ausgebracht werden. |

| Wasserfreies Ammoniak | Wird als Düngemittel verwendet, direkt in den Boden injiziert, in gasförmig-flüssiger Form erhältlich. |

| Einfachsuperphosphat | Phosphordünger, der nur Phosphor enthält, mit einem Gehalt von weniger als oder gleich 35 %. |

| Tripelsuperphosphat | Phosphordünger, der nur Phosphor enthält, mit einem Gehalt von mehr als 35 %. |

| Düngemittel mit verbesserter Effizienz | Düngemittel, die mit zusätzlichen Schichten verschiedener Inhaltsstoffe beschichtet oder behandelt werden, um sie im Vergleich zu anderen Düngemitteln effizienter zu machen. |

| Konventionelle Düngemittel | Düngemittel, die durch traditionelle Methoden auf Kulturen ausgebracht werden, einschließlich Breitwurf, Reihenplatzierung, Pflugbodenplatzierung usw. |

| Chelierte Mikronährstoffe | Mikronährstoffdünger, die mit Chelatbildnern wie EDTA, EDDHA, DTPA, HEDTA usw. beschichtet sind. |

| Flüssigdünger | In flüssiger Form erhältlich, hauptsächlich für die Ausbringung von Düngemitteln auf Kulturen durch Blatt- und Fertigationsanwendung verwendet. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: SCHLÜSSELVARIABLEN IDENTIFIZIEREN: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktdaten getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen erstellt.

- Schritt 2: EIN MARKTMODELL ERSTELLEN: Marktgrößenschätzungen für die Prognosejahre erfolgen in nominalen Werten. Inflation ist kein Bestandteil der Preisgestaltung, und der durchschnittliche Verkaufspreis wird während des gesamten Prognosezeitraums für jedes Land konstant gehalten.

- Schritt 3: VALIDIEREN UND ABSCHLIESSEN: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und in verschiedenen Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: FORSCHUNGSERGEBNISSE: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen