Marktgröße und Marktanteil für Software zur Verwaltung geistigen Eigentums

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

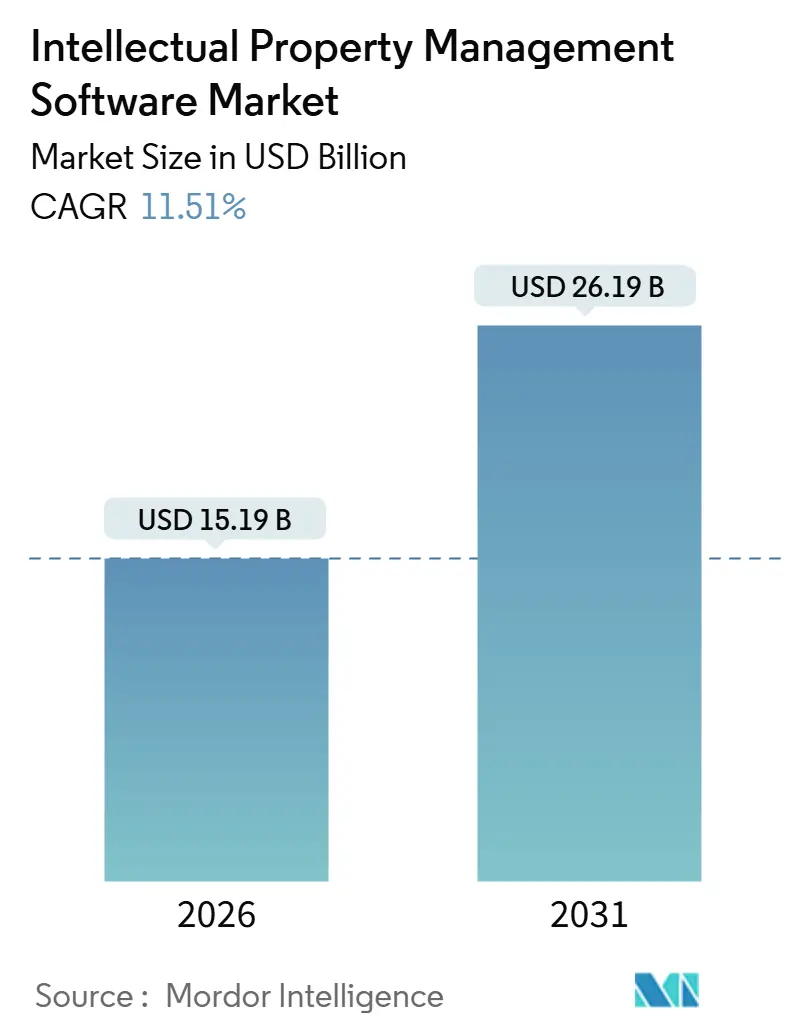

| Marktgröße (2026) | 15.19 Milliarden US-Dollar |

| Marktgröße (2031) | 26.19 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 11.51% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Software zur Verwaltung geistigen Eigentums von Mordor Intelligence

Die Marktgröße für Software zur Verwaltung geistigen Eigentums beläuft sich im Jahr 2026 auf USD 15,19 Milliarden und soll bis 2031 USD 26,19 Milliarden erreichen, was einer CAGR von 11,51 % über den Prognosezeitraum entspricht. Steigende Patentvolumina, die Integration generativer KI in Arbeitsabläufe zur Recherche des Stands der Technik sowie Asiens Welle direkt an Verbraucher gerichteter Marken veranlassen Unternehmen dazu, veraltete Docketing-Tools durch cloudnative, analysegestützte Plattformen zu ersetzen. Regulierungsbehörden verstärken diesen Schwung: Das Amt der Vereinigten Staaten für Patente und Marken (USPTO) plant, bis 2027 maschinenlerngestützte Hilfsmittel in die Prüfungsabläufe zu integrieren. Unterdessen dominierte China im Jahr 2024 mit mehr als 45 % der weltweiten Markenanmeldungen, was multinationale Unternehmen dazu zwingt, Echtzeit-Überwachungs-Dashboards für grenzüberschreitende Aktivitäten einzusetzen. Hybride Architekturen gewinnen an Beliebtheit, da Organisationen Anforderungen an die Datensouveränität mit dem Bedarf an KI-gestützter Analytik in Einklang bringen müssen, und der Dienstleistungsumsatz beschleunigt sich, da Unternehmen Bewertungs- und Wettbewerbsanalyseaufgaben auslagern, um Talentlücken in Märkten wie Japan zu schließen. Anbieter, die Compliance-Intelligence, geopolitisches Risikomonitoring und ESG-verknüpfte Bewertung in einheitliche Suiten integrieren können, sind gut positioniert, um im Prognosezeitraum einen überproportionalen Anteil am Markt für Software zur Verwaltung geistigen Eigentums zu gewinnen.

Wichtigste Erkenntnisse des Berichts

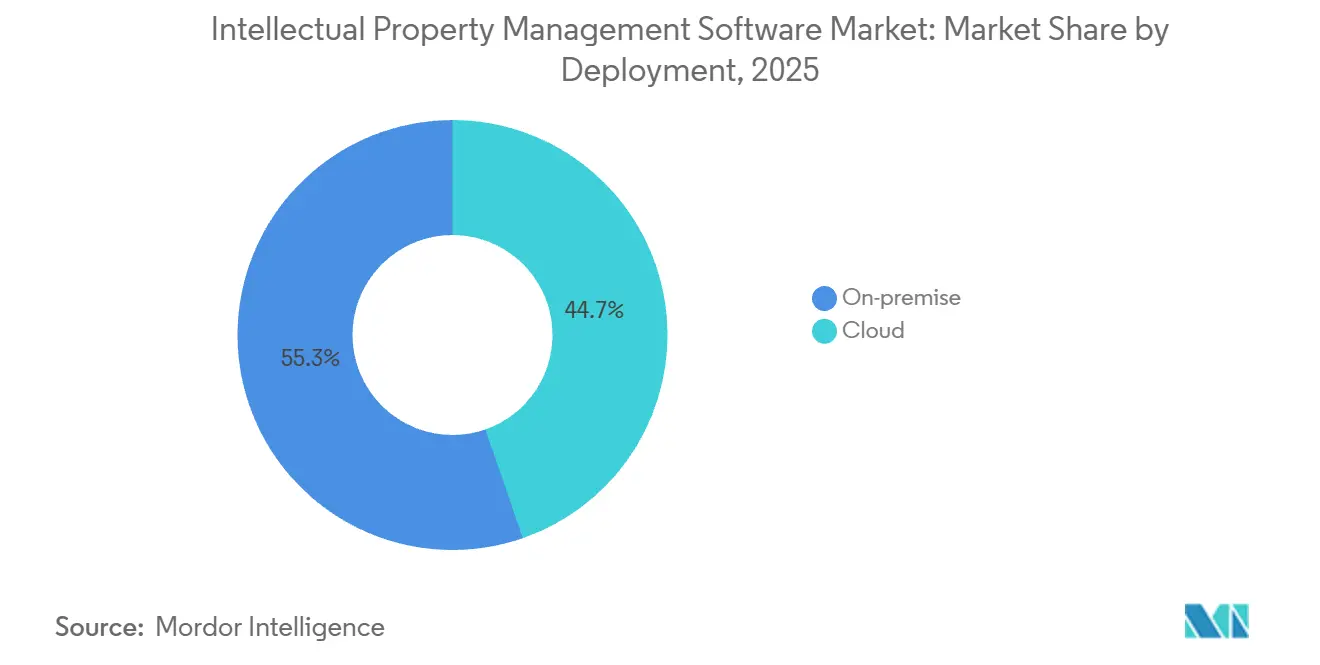

- Nach Bereitstellung führten On-Premise-Lösungen im Jahr 2025 mit einem Umsatzanteil von 55,31 %, während Cloud bis 2031 mit einer CAGR von 12,36 % wachsen soll.

- Nach Komponente hielt Software im Jahr 2025 einen Umsatzanteil von 63,36 %, während Dienstleistungen bis 2031 mit einer CAGR von 13,52 % wachsen sollen.

- Nach Art des geistigen Eigentums entfielen im Jahr 2025 41,27 % der Ausgaben auf Patentmodule, während Designrecht-Tools bis 2031 mit einer CAGR von 14,12 % wachsen.

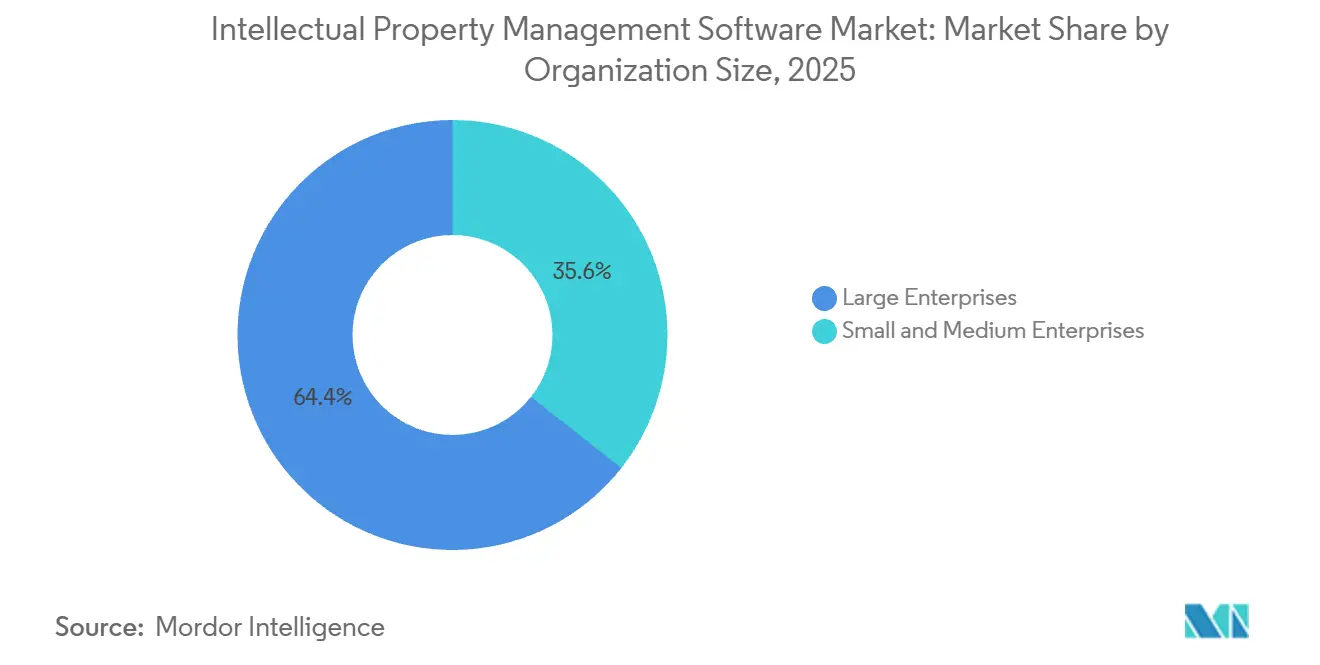

- Nach Unternehmensgröße entfielen im Jahr 2025 64,38 % der Ausgaben auf Großunternehmen, während kleine und mittlere Unternehmen bis 2031 voraussichtlich eine CAGR von 12,36 % erzielen werden.

- Nach Endnutzerbranche dominierte Informationstechnologie und Telekommunikation im Jahr 2025 mit 29,71 % des Umsatzes, während Gesundheitswesen und Biowissenschaften bis 2031 mit einer CAGR von 13,82 % wachsen werden.

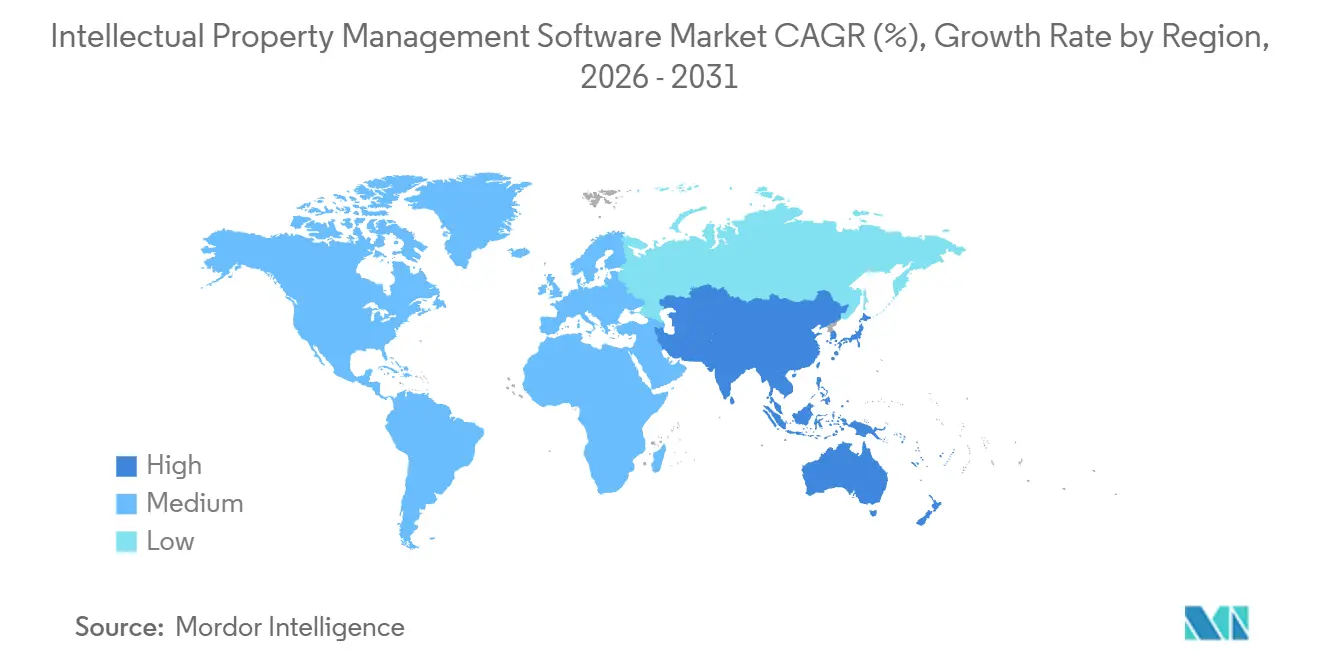

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Umsatzanteil von 38,36 %, während der asiatisch-pazifische Raum bis 2031 mit einer CAGR von 14,32 % wachsen soll.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Software zur Verwaltung geistigen Eigentums

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Einführung KI-gestützter Patentanalyse | +2.3% | Nordamerika mit Ausstrahlungseffekten auf Europa und Japan | Mittelfristig (2–4 Jahre) |

| Generative KI-basierte Recherche zum Stand der Technik | +2.2% | Global mit früher Einführung in Nordamerika, Europa und China | Kurzfristig (≤ 2 Jahre) |

| Anstieg von Markenanmeldungen direkt an Verbraucher gerichteter Marken in Asien | +2.1% | Schwerpunkt asiatisch-pazifischer Raum, insbesondere China, Indien und Südostasien | Kurzfristig (≤ 2 Jahre) |

| US-amerikanisch-chinesische Halbleiter-Patentkriege | +1.8% | Global, konzentriert in Nordamerika, China, Taiwan und Südkorea | Langfristig (≥ 4 Jahre) |

| ESG-verknüpfte Mandate zur Bewertung geistigen Eigentums | +1.5% | Global, angeführt von Nordamerika und der Europäischen Union | Mittelfristig (2–4 Jahre) |

| Schnellverfahren in Indien und Brasilien | +1.7% | Indien und Brasilien mit Ausstrahlungseffekten auf ASEAN und Lateinamerika | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Einführung KI-gestützter Patentanalyse treibt Suite-Upgrades in Nordamerika voran

Unternehmen in den Vereinigten Staaten und Kanada wechseln von Schlüsselwort-Suchwerkzeugen zu transformatorbasierten Analysen, die Patente semantisch clustern und die Dauer von Freedom-to-Operate-Studien von Wochen auf Tage verkürzen. Das USPTO pilotierte im Juni 2025 seine automatisierte Plattform zur Analyse des Sachgebiets, was die regulatorische Zustimmung zur KI-gestützten Prüfung signalisiert.[1]Amt der Vereinigten Staaten für Patente und Marken, "USPTO Strategischer Plan für Künstliche Intelligenz," uspto.gov Automobil- und Pharmaunternehmen, die Portfolios mit mehr als 10.000 aktiven Familien verwalten, sind frühe Anwender. Clarivate ging im September 2025 eine Partnerschaft mit DesignVision ein, um eine computergestützte Erkennung von Designrechtsverletzungen auf E-Commerce-Plattformen hinzuzufügen – eine Funktion, die der 18-monatigen Veröffentlichungsverzögerung zwischen Anmeldung und öffentlicher Sichtbarkeit entgegenwirkt. LexisNexis folgte im März 2025 mit einer prädiktiven Bewilligungsbewertung auf Basis von Prüferhistorien, die es Anwälten ermöglicht, Verfolgungsressourcen auf Anmeldungen mit hoher Erfolgswahrscheinlichkeit zu verlagern. Insgesamt verkürzen diese Innovationen die Verfolgungszyklen und haben begonnen, den Markt für Software zur Verwaltung geistigen Eigentums in Effizienzführer und Nachzügler aufzuteilen.

Generative KI-basierte Recherche zum Stand der Technik verkürzt Entwurfszyklen

Große Sprachmodelle synthetisieren nun Zusammenfassungen, Normen und wissenschaftliche Arbeiten zu nach Relevanz geordneten Listen, die Anwälte in Stunden statt in Tagen prüfen. Das Europäische Patentamt integrierte im April 2025 einen generativen Assistenten, der es Prüfern ermöglicht, Abfragen in natürlicher Sprache zu stellen und Zitiervorschläge mit Kontextausschnitten zu erhalten.[2]Europäisches Patentamt, "Generativer KI-Assistent für Prüfer," epo.org In der privaten Praxis berichtete LexisNexis von einem Rückgang der durchschnittlichen Suchzeit um 42 % während eines Pilotprojekts im Jahr 2025 mit 15 Anwaltskanzleien. Patsnap führte im Januar 2025 ein generatives Suchwerkzeug für Problemstellungseingaben und Mehrquellen-Ausgaben ein. Die daraus resultierenden Kosteneinsparungen haben den Weg für Pauschalhonorar-Vereinbarungen geebnet und den Preiswettbewerb unter externen Anwälten verschärft. Mit zunehmender Reife der Modelle werden Anbieter, die diese auf domänenspezifischen Korpora feinabstimmen und Prüfer-Feedback in Nachtrainings-Pipelines einbeziehen, ihren Vorsprung wahrscheinlich ausbauen.

Anstieg von Markenanmeldungen direkt an Verbraucher gerichteter Marken in Asien beschleunigt die SaaS-Einführung

Asiens Welle digital nativer Verbrauchermarken trieb die Markenanmeldungen in Indien im Jahr 2024 um 7,4 % im Jahresvergleich an, während China 4,5 Millionen Anmeldungen bearbeitete – die weltweit höchste Zahl. Startups ohne eigene Rechtsabteilung wählen cloudbasierte Überwachungssuiten, die Echtzeit-Benachrichtigungen für ähnliche Marken auf Marktplätzen ausgeben. Abgestufte Abonnementpläne, die Docketing mit Analytik bündeln, machen den Einstieg für kleine und mittlere Unternehmen erschwinglich und unterstützen die CAGR-Prognose von 12,36 % für Cloud-Bereitstellungen. Benutzeroberflächen in Landessprache und regionale Zahlungsgateways senken die Einführungshürden in Indonesien und Vietnam weiter. Das Ergebnis ist eine sich schnell erweiternde Abonnentenbasis, die modulare, erweiterbare Plattformen gegenüber traditionellen monolithischen Lizenzen bevorzugt.

US-amerikanisch-chinesische Halbleiter-Patentkriege befeuern die Nachfrage nach grenzüberschreitendem Monitoring

Die im Oktober 2024 vom Büro für Industrie und Sicherheit der Vereinigten Staaten erlassenen Exportkontrollen verschärften den Zugang zu fortschrittlichen Werkzeugen zur elektronischen Designautomatisierung für Knoten. Halbleiterunternehmen verfolgen nun jurisdiktionsspezifische Lizenzbeschränkungen neben Patentgültigkeitsanfechtungen sowohl beim Patentprüfungs- und Einspruchsausschuss des USPTO als auch in den chinesischen Nichtigkeitsverfahren. Portfolio-Dashboards haben begonnen, geopolitische Risikobewertungen zu integrieren, die die Exposition nach Technologieknoten und Fertigungsstandort anzeigen. Lizenzgebührenflüsse aus Kreuzlizenzierungsvereinbarungen erreichten im Jahr 2024 USD 12 Milliarden und unterstreichen die finanziellen Einsätze. Anbieter, die die Compliance-Berichterstattung automatisieren und grenzüberschreitende Risiken visualisieren, werden für Chip-Designhäuser unverzichtbar.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Fragmentierte EU-Datenstandards | -1.4% | Europäische Union mit Ausstrahlungseffekten auf das Vereinigte Königreich nach dem Brexit | Mittelfristig (2–4 Jahre) |

| Steigende Prämien für Cyber-Versicherungen | -1.2% | Global mit akutem Druck in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Mangel an Fachkräften für IP-Analytik in Japan | -0.9% | Japan mit aufkommenden Lücken in Südkorea und Taiwan | Langfristig (≥ 4 Jahre) |

| Langsame Einführung von Blockchain-Registern | -0.8% | Global mit Pilotprojekten in China, den Vereinigten Arabischen Emiraten und ausgewählten EU-Staaten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Fragmentierte EU-Datenstandards behindern die Portfolio-Konsolidierung

Nationale Besonderheiten der Datenschutz-Grundverordnung zwingen multinationale Unternehmen zur Verwaltung paralleler Docketing-Systeme, da Aufenthalts- und Lokalisierungsregeln in den 27 Mitgliedstaaten variieren. Separate Metadatenschemata beim Europäischen Patentamt und beim Amt der Europäischen Union für geistiges Eigentum erschweren den Integrationsprozess zusätzlich. Pharmaunternehmen, die ergänzende Schutzzertifikate verwalten, müssen länderspezifische Verlängerungen einreichen, die unterschiedliche Dokumentation erfordern. Jedes nationale Patentamt erfordert häufig maßgeschneiderte Programmierschnittstellen-Konnektoren, was die Entwicklungskosten für Anbieter erhöht und die Funktionsparität in ganz Europa verzögert. Solange der Block keinen digitalen Dienstleistungsrahmen für IP-Daten harmonisiert, werden Unternehmen geringere Einsparungen durch die Cloud-Einführung verzeichnen.

Steigende Prämien für Cyber-Versicherungen erhöhen die Gesamtbetriebskosten der Cloud

Die Prämien für Cyber-Versicherungen für cloudgehostete IP-Portfolios stiegen im Jahr 2024 um 28 %, angetrieben durch aufsehenerregende Ransomware-Vorfälle, bei denen Verfolgungskorrespondenz von mehr als 1.200 Mandanten offengelegt wurde. Versicherer verlangen nun Multi-Faktor-Authentifizierung, vierteljährliche Penetrationstests und Ende-zu-Ende-Verschlüsselung als Voraussetzungen für den Versicherungsschutz. Die Einhaltung dieser Anforderungen verursacht für mittelgroße Unternehmen jährliche Mehrkosten von USD 15.000 bis USD 50.000 und schmälert den Preisvorteil der Cloud. Bei Portfolios mit mehr als 5.000 Assets können die kombinierten Kosten für Versicherung, Prüfung und Sicherheitswerkzeuge jährlich USD 200.000 übersteigen, was einige Organisationen zu hybriden Architekturen veranlasst, bei denen aktive Verfolgungsdateien On-Premise verbleiben, während die Analytik in die Cloud ausgelagert wird.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Bereitstellung: Hybride Architekturen gewinnen an Bedeutung

On-Premise-Installationen machten im Jahr 2025 55,31 % des Marktanteils für Software zur Verwaltung geistigen Eigentums aus, hauptsächlich weil Anwaltskanzleien und pharmazeutische Konzerne Legacy-Systeme aus Gründen der Datensouveränität und für Prüfzwecke beibehalten. Der Cloud-Umsatz soll jedoch mit einer CAGR von 12,36 % wachsen, was die Einführung bei kleinen und mittleren Unternehmen in Indien, Brasilien und Südostasien widerspiegelt, die Abonnementmodelle gegenüber der Serverbeschaffung bevorzugen. Hybride Modelle, die sensible Korrespondenz On-Premise speichern, aber Analyseabfragen an Cloud-KI-Engines weiterleiten, überbrücken die Lücke. Europäische Life-Sciences-Unternehmen setzen regionale Cloud-Instanzen innerhalb des Blocks ein, um Datenlokalisierungsanforderungen zu erfüllen. Anbieter reagieren mit verbrauchsbasierter Preisgestaltung, die pro aktiver Familie berechnet wird, was die Kostenprognose für Rechtsabteilungen von Unternehmen erleichtert.

Es ist wahrscheinlich, dass On-Premise-Bereitstellungen im Markt für Software zur Verwaltung geistigen Eigentums bis 2031 unter 45 % fallen werden, da die Digitalisierung der Patentämter und die Normalisierung der Cyber-Versicherung das wahrgenommene Risiko der Cloud-Bereitstellung verringern. Die hybride Einführung gewinnt bei Automobilherstellern an Dynamik, die vertrauliche Konstruktionszeichnungen trennen, während sie erteilte Patente für Wettbewerbsanalysen mit Cloud-Dashboards synchronisieren. Japans Einbeziehung von maschineller Übersetzung in die Patentprüfung hat das Vertrauen in Cloud-Dienste gestärkt, die mehrsprachige Analytik verarbeiten. Insgesamt deuten diese Verschiebungen darauf hin, dass Flexibilität statt Bereitstellungsreinheit die Beschaffung über den Prognosehorizont hinaus bestimmen wird.

Nach Komponente: Dienstleistungen übertreffen das Softwarewachstum

Softwaremodule machten im Jahr 2025 63,36 % des Umsatzes aus und umfassen Docketing, Suchdatenbanken, Analyse-Dashboards und Bewertungstools. Dienstleistungen – Implementierung, Beratung, Analytik und verwalteter Support – sollen bis 2031 mit einer CAGR von 13,52 % wachsen und damit das Softwarewachstum übertreffen, da Unternehmen mit Talentmangel konfrontiert sind. In Japan überstieg die Zahl der in den Ruhestand tretenden zugelassenen Patentanwälte im Jahr 2024 die Zahl der Neuzulassungen um 15 %, was die Nachfrage nach Drittanbieter-Analyseverträgen ankurbelt, die regelmäßige Marktübersichten liefern. ESG-verknüpfte Bewertungsmandate von Investoren haben den adressierbaren Dienstleistungspool ebenfalls erweitert, da Finanzteams prüfungssichere Bewertungen immaterieller Vermögenswerte benötigen.

Unternehmen, die von Legacy-On-Premise-Stacks auf cloudnative Suiten migrieren, benötigen Datenbereinigung, Workflow-Neukonfiguration und Benutzerschulung, was die Implementierungszyklen bei großen Bereitstellungen auf durchschnittlich neun Monate verlängert. Die Marktgröße für Software zur Verwaltung geistigen Eigentums im Bereich Dienstleistungen wächst daher schneller als die von Software allein, und ergebnisbasierte Preisgestaltung – bei der Kunden für gelieferte Erkenntnisse statt für unbefristete Lizenzen zahlen – verstärkt diesen Trend. Anbieter, die robuste Plattformen mit Beratungsabteilungen kombinieren, sind in der Lage, gebündelte Verträge zu gewinnen.

Nach Art des geistigen Eigentums: Designrechte beschleunigen sich

Patentmodule erzielten im Jahr 2025 41,27 % des Umsatzes; die Designrecht-Funktionalität ist jedoch das am schnellsten wachsende Segment des Marktes für Software zur Verwaltung geistigen Eigentums und wächst bis 2031 mit einer CAGR von 14,12 %. EU-Designanmeldungen stiegen im Jahr 2024 um 19 %, angeführt von Smartphone-Zubehör, tragbaren Geräten und Fahrzeuginnenräumen.[3]Amt der Europäischen Union für geistiges Eigentum, "Herausforderungen bei der Metadaten-Harmonisierung," euipo.europa.eu Unterhaltungselektronikmarken schätzen computergestützte Bildanalysen, die E-Commerce-Bilder mit eingetragenen Zeichnungen abgleichen – eine Innovation, die Clarivate im Jahr 2025 in seine Plattform integriert hat.

Markenüberwachungsdienste bleiben für Asiens wachsende Zahl direkt an Verbraucher gerichteter Marken unverzichtbar, und die Urheberrechtsverfolgung gewinnt bei Entwicklern generativer KI an Bedeutung, die die Herkunft von Trainingsdaten bestätigen müssen. Module für Geschäftsgeheimnisse besetzen noch eine Nische, aber neue Funktionen wie die Protokollierung von Mitarbeiterzugriffen stimmen mit europäischen Rechtsanforderungen überein. Anbieter, die alle vier IP-Kategorien in einem einheitlichen Dashboard anbieten können, sind am besten positioniert, um vom wachsenden Trend der Kreuzlizenzierung und Durchsetzung von Verletzungsansprüchen zu profitieren.

Nach Unternehmensgröße: KMU treiben inkrementelles Wachstum voran

Großunternehmen mit 1.000 oder mehr Mitarbeitern generierten im Jahr 2025 64,38 % der Ausgaben, gestützt durch mehrjährige Lizenzen, die mit Suiten zur Unternehmensressourcenplanung integriert sind. Kleine und mittlere Unternehmen sollen jedoch bis 2031 eine CAGR von 12,36 % erzielen und profitieren von beschleunigten Prüfungsverfahren in Indien und Brasilien, die die Bearbeitungszeit verkürzen und Opportunitätskosten senken. Cloud-Plattformen mit abgestufter Preisgestaltung haben den Zugang demokratisiert, indem sie Serverausgaben eliminieren und Investitionsausgaben in Betriebsausgaben umwandeln.

Brasilianische Cleantech-Startups beispielsweise meldeten im Jahr 2024 1.200 Grüntechnologie-Patente an und setzen nun Dashboards ein, die eine Kohlenstoffauswirkungsbewertung beinhalten. Südostasiatische Kleinunternehmen profitieren von Benutzeroberflächen in Landessprache und regionalen Zahlungsgateways, die Devisenhürden beseitigen. Für Anbieter werden skalierbare Architekturen, die ohne Neugestaltung von 100 auf 10.000 Assets wachsen können, das breiteste Segment des Marktes für Software zur Verwaltung geistigen Eigentums erschließen.

Nach Endnutzerbranche: Gesundheitswesen führt bei der Inanspruchnahme von Dienstleistungen

Informationstechnologie- und Telekommunikationsunternehmen dominierten im Jahr 2025 mit 29,71 % des Umsatzes, da 5G- und standardessentielle Patentstreitigkeiten Echtzeit-Analytik erforderten. Gesundheitswesen und Biowissenschaften sollen mit einer CAGR von 13,82 % wachsen, angetrieben durch Biologika-Patentportfolios, die oft mehr als 80 Familien pro Therapie umfassen und eine sorgfältige Koordination von Laufzeitverlängerungen und Datenschutzfristen erfordern. Automobilhersteller verlassen sich zunehmend auf Designpatentmodule, da die Ästhetik von Elektrofahrzeugen zu einem wichtigen Marktdifferenzierungsmerkmal wird.

Fintech-Unternehmen, angetrieben durch einen Anstieg der damit verbundenen Patentanmeldungen um 41 % im Jahr 2024, entwickeln sich zu wichtigen Käufern, die Dashboards benötigen, die Ansprüche regulatorischen Sandboxen zuordnen. Staatliche Patentämter und universitäre Technologietransferzentren modernisieren Legacy-Systeme, um elektronische Einreichung und KI-gestützte Prüfung zu unterstützen. Da Branchen konvergieren, werden Forschung und Entwicklung, regulatorische Compliance und kommerzielle Entscheidungsfindung in einheitlichen Plattformen verbleiben, wobei spezialisierte vertikale Module ein zentrales Kaufkriterium bleiben.

Geografische Analyse

Nordamerika trug im Jahr 2025 38,36 % zum Umsatz bei, unterstützt durch die KI-Roadmap des USPTO und Kanadas Digitalisierungsinitiative in Höhe von CAD 85 Millionen (USD 63 Millionen). Nearshoring-Trends ließen die mexikanischen Patentanmeldungen im Jahr 2024 um 12 % steigen und trieben die Nachfrage nach zweisprachigen Dashboards an. Unternehmen in der gesamten Region priorisieren nun Analyse- und Bewertungstools, da Private-Equity-Sponsoren prüfungssichere Kennzahlen für immaterielle Vermögenswerte fordern.

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer prognostizierten CAGR von 14,32 % bis 2031. Chinas 4,5 Millionen Markenanmeldungen im Jahr 2024 und Indiens zwölfmonatiges beschleunigtes Prüfungsverfahren haben das Wachstum des Marktes für Software zur Verwaltung geistigen Eigentums im gesamten Block beschleunigt. Japans Talentmangel in der Patentanalytik fördert die Einführung von Managed Services, während Südkoreas Halbleiterschwerpunkt und Australiens Agenda zur Agrarinnovation die Nachfrage diversifizieren. Der 23-prozentige Anstieg der vietnamesischen Markenanmeldungen in ASEAN unterstreicht die breitere regionale Expansion.

Europa hält einen mittleren Anteil, steht aber vor einer Fragmentierung der Datenstandards, die die Plattformkonsolidierung verlangsamt. Der generative Suchassistent des Europäischen Patentamts, der im April 2025 eingeführt wurde, zeigt die Bereitschaft der Regulierungsbehörde zur Modernisierung. Brasilien führt Südamerika an, nachdem es im März 2025 einen Schnellverfahrensweg für Grüntechnologie eingeführt hat, und Argentinien meldet eine 90-prozentige Digitalisierung der Verfolgungsabläufe. Nahöstliche Nationen experimentieren mit Blockchain-Registern, wenn auch mit begrenzter Interoperabilität, während Afrikas Wachstum sich auf universitäre Technologietransferbüros in Südafrika, Nigeria und Kenia konzentriert.

Regulatorisches Umfeld

Regulatorische Anforderungen prägen zunehmend die Produkt-Roadmaps für Software zum Management von geistigem Eigentum durch standardisierten Datenaustausch, KI-Transparenz und durchsetzungsorientierte Compliance. Das Komitee für WIPO-Standards der World Intellectual Property Organization (WIPO) genehmigte im November 2025 eine Überarbeitung von ST.90 (v2.0) für Web-APIs, die einen harmonisierten Austausch von IP-Daten zwischen Ämtern unterstützt und die Anforderungen an API-fähige Plattformen erhöht, die Aufzeichnungen mehrerer Ämter aufnehmen und normalisieren können.

Im Jahr 2026 kamen weitere politische Maßnahmen zur Software-Governance hinzu. CNIPA veröffentlichte seinen Plan 2026 zum Aufbau einer starken Nation für geistiges Eigentum und verschärfte damit die Richtlinien für das Management und die Prüfung von Originalsoftware. Das EU-KI-Gesetz erlegt Anbietern von Allzweck-KI-Modellen Compliance-Pflichten auf, mit einem Meilenstein im August 2026 für Transparenz- und Offenlegungspflichten bezüglich Trainingsdaten. In den Vereinigten Staaten wurde die nationale Sicherheitsdurchsetzung durch PAIPA-Maßnahmen im Februar 2026 mit dem Schutz geistigen Eigentums verknüpft, wodurch belastbare Kontrollen für Geschäftsgeheimnisse in IP-Repositorien gestärkt wurden.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette beginnt mit vorgelagerten Daten- und Infrastruktureingaben, einschließlich Patent- und Markendatenbanken und standardbasierten Austauschsystemen. Cloud-, Identitäts-, Verschlüsselungs- und Audit-Logging-Schichten ermöglichen dann einen kontrollierten Zugriff auf Prosecution-Artefakte. Zu den Schlüsselmodulen gehören typischerweise Docketing und Workflow-Automatisierung, Portfolio-Repositorien, Recherche und Analyse-Dashboards zum Stand der Technik, Watch- und Durchsetzungstools sowie Lizenzierungs- und Lizenzgebührenverwaltungsfunktionen. Die KI-Integration ist in die Build-Schicht eingebettet, die auf Fachkorpora, Modell-Governance-Kontrollen und Integrationsmustern basiert, die Ausgaben in Anwalts- und Prüfer-Workflows leiten.

Bei der Midstream-Ausführung übernehmen Systemintegratoren und professionelle Serviceteams der Anbieter die Datenmigration, Datenbereinigung, den Aufbau von Konnektoren zu Patent- und Markendatenquellen, die SSO-Konfiguration und die Neugestaltung von Workflows. Cyber- und Compliance-Prüfungen werden häufig parallel zu diesen Aktivitäten durchgeführt, um hybride Bereitstellungen zu unterstützen. Zu den nachgelagerten Kanälen gehören der Direktvertrieb an Unternehmen an IP-Abteilungen von Unternehmen sowie die Beschaffung durch Anwaltskanzleien, zusammen mit Self-Service-SaaS-Einstiegspunkten, die sich an KMUs richten, die ein schnelleres Onboarding und wirtschaftlichere Abonnementmodelle suchen. Käufer sehen zunehmend auch Suite-Integrationen, die Verlängerungsdienste, Freigabe- und Watch-Tools sowie Finanz- oder Lizenzgebührensysteme verbinden. Als Signal für Paketierung und Käuferabsicht veröffentlichte Questel im April 2026 seine Umfrage IP Outlook 2026, in der 73 % der Befragten KI als dauerhaft verändernde Kraft für IP-Rollen betrachteten und 59 % planten, ihre Ausgaben für IP-Technologie im Jahr 2026 zu erhöhen, was die Verschiebung hin zu integrierten, KI-gestützten Plattformen und serviceintensiven Implementierungen untermauert.

Wettbewerbslandschaft

Die fünf größten Anbieter kontrollierten im Jahr 2025 etwa 42 % des Umsatzes, was auf eine moderate Konzentration im Markt für Software zur Verwaltung geistigen Eigentums hindeutet. Etablierte Anbieter wie Clarivate, CPA Global und Anaqua behalten Großunternehmenslizenzverträge dank bewährter Integrationen, während Herausforderer wie Patsnap, Questel und Alt Legal auf Analytik- oder schnell einzuführende SaaS-Nischen abzielen. KI-gestützte Recherche zum Stand der Technik, ESG-fähige Bewertung und hybride Bereitstellungen sind die wichtigsten Wettbewerbsfelder. Clarivates DesignVision-Partnerschaft im Jahr 2025 fügte eine Echtzeit-Erkennung von Designpatentverletzungen hinzu und zog Unterhaltungselektronik- und Modemarken an.

LexisNexis führte im März 2025 eine auf Prüferhistorien basierende Bewertung der Erteilungswahrscheinlichkeit ein und schärfte damit die Verfolgungsstrategien für Anwaltskanzleien und interne Teams. Anbieter integrieren geopolitische Risikovisualisierungen in Dashboards, um Hauptjuristen dabei zu helfen, die Exposition gegenüber Technologieknoten nach verschärften US-Exportkontrollen zu verfolgen. Blockchain-gestützte Patentregister könnten, obwohl noch in der Pilotphase, die Eigentumsvalidierung neu definieren, sobald Interoperabilitätsprobleme gelöst sind.

Die Marktdynamik ähnelt einer Hantelform: Globale Anwaltskanzleien und Pharmaunternehmen verhandeln mehrjährige Unternehmensverträge, während Startups und universitäre Technologietransferbüros modulare SaaS-Abonnements bevorzugen. Dies lässt mittelgroße Unternehmen unterversorgt und schafft Raum für Integratoren, die Legacy-On-Premise-Stacks mit cloudnativen KI-Modulen verbinden, ohne einen vollständigen Austausch zu erzwingen.

Marktführer im Bereich Software zur Verwaltung geistigen Eigentums

Anaqua Inc.

Clarivate PLC

DoketTrak

WebTMS Limited

TM Cloud Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Eine wesentliche Chance ist der Übergang von administrativem Docketing zu einheitlicher, entscheidungsunterstützender IP-Intelligenz, die als geregelte Datenschicht für Unternehmens-KI fungieren kann. Anbieter bewegen sich hin zu API-first-Integration und einer engeren Kopplung zwischen proprietären IP-Datensätzen und Unternehmens-Workflows. Clarivate brachte im Mai 2026 IPOne auf den Markt, das proprietäre Datenbestände (Derwent, Darts-ip und CompuMark) mit KI-Agenten und Unternehmens-KI-Umgebungen verbindet, was auf eine Nachfrage nach durchgängigen Plattformen hinweist, die den Kontextwechsel zwischen Recherche, Durchsetzung und Portfoliobetrieb reduzieren und dabei die Governance zentralisieren.

Eine weitere Chance liegt in KI-gestütztem semantischem Retrieval und Analysen in verständlicher Sprache, die Fachbarrieren für Geschäftsanwender abbauen und den Durchsatz für Rechtsberater verbessern, während die Nachvollziehbarkeit angesichts strengerer KI-Transparenz- und Urheberrechtspflichten gewährleistet bleibt. Questel kündigte im April 2026 ein KI-Modell für die semantische Patentsuche an, das in Orbit Intelligence integriert ist, und LexisNexis führte im Mai 2026 den KI-Assistenten Protege innerhalb von PatentSight+ ein, um Patentdaten mittels natürlicher Sprache in Geschäftserkenntnisse zu übersetzen. Da der Bedarf an hybriden Bereitstellungen aufgrund von Datenhoheit und Cyber-Anforderungen in der installierten Basis fortbesteht, schaffen diese Entwicklungen Freiräume für Anbieter und Integratoren, die sichere Konnektoren, Herkunftsnachverfolgung und Interoperabilität über Patent-, Marken-, Design- und Urheberrechts-Workflows liefern können, ohne dass ein vollständiger Systemwechsel erforderlich ist.

Aktuelle Branchenentwicklungen

- Juli 2026: Anaqua erneuerte seine langjährige Partnerschaft mit der Sony Group Corporation und setzte damit Sonys Nutzung der AQX-Plattform fort und erweiterte den Zugang zu KI-gestützten IP-Funktionen. Die Verlängerung unterstreicht die Nachfrage von Unternehmen nach skalierbaren, vom Anbieter unterstützten Plattformen, die zentrale Portfoliooperationen mit integrierten KI-Funktionen über große, komplexe IP-Bestände hinweg kombinieren.

- April 2026: Questel kündigte ein KI-Modell für die semantische Patentsuche an, das in Orbit Intelligence integriert ist und verbessert, wie Nutzer verwertbare Erkenntnisse aus Patentdaten gewinnen. Dieser Schritt verstärkt den Trend zu KI-gestützten Workflows und hybriden Bereitstellungsmustern, die Datengovernance mit Suchtiefe über Patent-, Marken-, Design- und Urheberrechtsbestände hinweg ausbalancieren.

- Februar 2025: Nordic Capital schloss die Übernahme einer Mehrheitsbeteiligung an Anaqua von Astorg ab. Der Eigentümerwechsel bot zusätzliche finanzielle Unterstützung für Produktinvestitionen und anorganisches Wachstum und unterstützte damit die Konsolidierungsdynamik bei skalierten Anbietern von IP-Management-Suiten.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst Softwareplattformen, die zur Verwaltung von Arbeiten im Bereich geistiges Eigentum eingesetzt werden, einschließlich der Erfassung von IP-Datensätzen, der Nachverfolgung von Fristen, der Abwicklung von Verlängerungen, der Unterstützung von Lizenzierungs-Workflows und der Erstellung von Berichten auf Portfolioebene über Patente, Marken, Urheberrechte, Designs und Geschäftsgeheimnisse hinweg.

Umfangsausschlüsse: Wir schließen professionelle Dienstleistungen aus, die außerhalb des Softwareverkaufs liegen, wie beispielsweise anwaltliche Prosecution-Arbeit, Bewertungsberatung und IP-Vermittlung.

Übersicht der Segmentierung

- Nach Bereitstellung

- On-Premise

- Cloud

- Nach Komponente

- Software

- Suiten zur Verwaltung von IP-Portfolios

- Patent- und Markensuchdatenbanken

- IP-Analyse-Dashboards

- Docketing und Workflow-Automatisierung

- Dienstleistungen

- Implementierung und Integration

- Beratung und Analytik

- Support und Wartung

- Software

- Nach Art des geistigen Eigentums

- Patent

- Marke

- Urheberrecht

- Design

- Geschäftsgeheimnis

- Nach Unternehmensgröße

- Großunternehmen (≥ 1.000 Mitarbeiter)

- Kleine und mittlere Unternehmen (< 1.000 Mitarbeiter)

- Nach Endnutzerbranche

- BFSI

- Gesundheitswesen und Biowissenschaften

- Automobil und Mobilität

- IT und Telekommunikation

- Unterhaltungselektronik und Halbleiter

- Regierung und öffentlicher Sektor

- Hochschule und Forschungsinstitute

- Weitere Endnutzerbranchen

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Russland

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Südkorea

- Indien

- Australien

- Neuseeland

- Übriger asiatisch-pazifischer Raum

- Naher Osten

- Vereinigte Arabische Emirate

- Saudi-Arabien

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Nigeria

- Kenia

- Übriges Afrika

- Nordamerika

Datenquellen, Marktdimensionierung und Validierung

Desktop-Recherche

Die Desktop-Recherche beginnt mit der Erstellung eines klaren Bildes des IP-Aktivitätshintergrunds und des Umfelds der Softwareeinführung. Öffentliche Quellen wie WIPO-Aktivitätsstatistiken, Veröffentlichungsdaten von USPTO und EPO sowie OECD-Indikatoren zur digitalen Wirtschaft helfen, Anmeldevolumina, Verlängerungsintensität und Bereiche einzuordnen, in denen IP-Portfolios schneller wachsen.

Anschließend gleichen wir diesen Nachfragekontext mit angebotsseitigen Signalen aus SEC-Einreichungen, Jahresberichten, Investorenpräsentationen, Pressemitteilungen und Produktdokumentationen von Softwareanbietern und Integratoren ab. Für zusätzliche Überprüfungen nutzen wir auch peer-reviewte Fachzeitschriften zur IP-Verwaltung und zum Innovationsmanagement sowie, soweit verfügbar, Publikationen von Branchenverbänden. In einigen Fällen nutzen wir kostenpflichtige Abonnementquellen für Unternehmensfinanzdaten und Nachrichten, um die Identifizierung von Umsatzangaben und aktuellen Vertragssignalen zu beschleunigen. Diese Desk-Research-Quellen sind exemplarisch und nicht erschöpfend, und wir stützen uns auf weitere öffentliche Referenzen zur Datenerhebung, Validierung und Klärung.

Primärinterviews und Umfragen

Primärforschung wird eingesetzt, um zu bestätigen, wofür Endnutzer tatsächlich zahlen und wie sie kaufen, da Paketierung und Preisgestaltung je nach Anbieter und Region variieren. Wir sprechen mit einer Mischung aus Software-Führungskräften, Produkt- und Vertriebsleitern, Implementierungspartnern und IP-Betriebsteams in Unternehmen, Anwaltskanzleien und Universitäten und überprüfen die Antworten anschließend über APAC, EMEA und Amerika hinweg, um das Risiko zu verringern, eine einzelne Marktannahme ohne Belege fortzuführen.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 29% | CXOs: 20% | APAC: 52% |

| Mid-Tier: 51% | Funktions-/Bereichsleiter: 38% | EMEA: 30% |

| Kleinere Akteure: 20% | Manager: 42% | Amerika: 18% |

Marktdimensionierung & Prognose

Unser Ansatz zur Marktdimensionierung nutzt einen Top-Down-Aufbau des Nachfragepools, bei dem Indikatoren für IP-Aktivität und Softwareeinführung in Unternehmen in ein adressierbares Ausgabenvolumen umgerechnet und dann nach Bereitstellungs- und Nutzertyp aufgeteilt werden, um den Gesamtmarktwert zu schätzen. Wir bestätigen diese Sichtweise durch selektive Bottom-Up-Näherungen, einschließlich stichprobenartiger Umsatzangaben von Anbietern, Kanalüberprüfungen mit Implementierern und einer Plausibilitätsprüfung anhand typischer jährlicher Abonnementwerte multipliziert mit plausiblen Nutzerzahlen.

Die Eingaben werden praktisch und nachvollziehbar gehalten, da es sich um einen Softwaremarkt mit gemischten Preismodellen handelt. Wichtige Variablen umfassen Anmeldevolumina für Patente und Marken und das Verlängerungsverhalten, den Anteil der in zentralisierten Systemen verwalteten Portfolios, das Tempo der Cloud-Migration in Rechts- und Compliance-Funktionen, durchschnittliche Vertragslaufzeit und Nutzeranzahl sowie die Implementierungsintensität bei größeren Portfolios (die die Ausgaben im ersten Jahr erhöhen kann). Für Prognosen verwenden wir Szenarioanalysen, gestützt auf Expertenmeinungen zu KI-gestütztem Docketing, regulatorischer Compliance-Arbeitslast und der Komplexität grenzüberschreitender Portfolios, und gleichen die Szenarien dann zu einem einzigen Basisszenario ab. Wo Bottom-Up-Angaben unvollständig sind, werden Lücken mit bereichsbasierten Benchmarks nach Kundengröße und Geografie behandelt, gefolgt von Überprüfungen mit Interviewdaten, bevor die Gesamtwerte finalisiert werden.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden durch Triangulation über unabhängige Signale validiert, und die größten Abweichungen müssen vor der endgültigen Freigabe erklärt werden. Wir überprüfen die Varianz gegenüber verwandten Indikatoren wie der Dynamik bei IP-Anmeldungen, der Richtung der IT-Ausgaben im Rechtsbetrieb und beobachteten Verschiebungen von On-Premise- zu Cloud-Abonnements, und überprüfen Ausreißer anschließend in einem zweiten Analysedurchgang.

Wenn sich eine wesentliche Annahme ändert, zum Beispiel Preisbewegungen, Änderungen der Paketierung oder eine regionale Nachfrageverschiebung, kontaktiert das Team die Quellen erneut, um Richtung und Ausmaß zu bestätigen. Die Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen erfolgen, wenn wesentliche Ereignisse eintreten, die Nachfrage oder Preisgestaltung beeinflussen können. Vor der Auslieferung führen wir eine abschließende Überprüfung durch, damit Kunden die aktuellste Sichtweise erhalten.

Vergleich der Marktdimensionierung von Mordor Intelligence für Software zum Management von geistigem Eigentum mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für IP-Management-Software stimmen nicht immer überein, da die Zählregeln unterschiedlich sind, selbst wenn der Marktname identisch erscheint. Unterschiede resultieren typischerweise daraus, was als Software im Gegensatz zu Dienstleistungen behandelt wird, wie Bundles zugeordnet werden, welche Käufer einbezogen werden und ob die Zahl eine vollständig globale Sicht oder eine engere Länderauswahl widerspiegelt.

Die folgende Tabelle zeigt, dass der größte Teil der Abweichung auf Umfang und Jahresabgleich zurückzuführen ist. Im Modell von Mordor Intelligence beschränkt sich der Wert auf IP-Management-Softwareplattformen (einschließlich gebündelter Analyse- und Docketing-Module), während IP-Rechtsdienstleistungen wie Prosecution und Beratung ausgeschlossen werden, die die Ausgaben aufblähen können, wenn sie zusammengefasst werden.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 15,19 Mrd. USD (2026) | |

| Globale Unternehmensberatung A | 12,30 Mrd. USD (2024) | Verwendet ein früheres Basisjahr und mischt möglicherweise Software mit verwandten Dienstleistungen und Implementierung bei der Komponentenaufteilung, was die Gesamtwerte je nach Behandlung dienstleistungsintensiver Bereitstellungen verschieben kann. |

| Branchenverlag B | 8,90 Mrd. USD (2023) | Berichtet ein Basisjahr 2023 und scheint eine ausgewählte Länderabdeckung und segmentierte Betrachtungen nach IP-Typ zu betonen, was den Gesamtwert unterschätzen kann, wenn kleinere Regionen und Multi-IP-Suiten nicht vollständig erfasst werden. |

Insgesamt betrachtet betreffen die Unterschiede nicht nur die Wachstumsraten, sondern auch, was gezählt wird und wann es gezählt wird. Indem wir die Maßeinheit an die Ausgaben für Softwarelizenzen und Abonnements binden und diese anschließend mit Nachfrageindikatoren wie Anmeldungen und Verlängerungen einem Stresstest unterziehen, ist unsere Schätzung leichter nachvollziehbar und zu erklären.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Software zur Verwaltung geistigen Eigentums?

Der Markt wird im Jahr 2026 auf USD 15,19 Milliarden geschätzt und soll bis 2031 USD 26,19 Milliarden erreichen.

Welches Bereitstellungsmodell wächst am schnellsten?

Cloud-Bereitstellungen sollen bis 2031 mit einer CAGR von 12,36 % wachsen, angetrieben durch kleine und mittlere Unternehmen, die Abonnementpreismodelle einführen.

Warum gewinnen Tools zur Verwaltung von Designrechten an Bedeutung?

Unterhaltungselektronik- und Halbleiterunternehmen nutzen Designregistrierungen, um Wettbewerber zu verzögern, was dieses Segment auf eine CAGR von 14,12 % treibt.

Welche Region wird bis 2031 das größte inkrementelle Wachstum beitragen?

Der asiatisch-pazifische Raum, der mit einer CAGR von 14,32 % wachsen soll, wird den größten Umsatzanteil hinzufügen, da China und Indien die Anmeldungen beschleunigen.

Was ist das wichtigste Hemmnis in Europa?

Unterschiedliche Datenlokalisierungsregeln in der Europäischen Union erhöhen die Integrationskosten und verlangsamen die Bemühungen zur Portfolio-Konsolidierung.

Wie verändern KI-Tools die Arbeitsabläufe im Bereich der Verwaltung geistigen Eigentums?

Generative Modelle verkürzen Recherchen zum Stand der Technik und prädiktive Analysen prognostizieren Erteilungswahrscheinlichkeiten, was die Verfolgungszykluszeiten und Rechtskosten reduziert.

Seite zuletzt aktualisiert am: