Marktgröße und Marktanteil für softwaredefinierte Rechenzentren

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

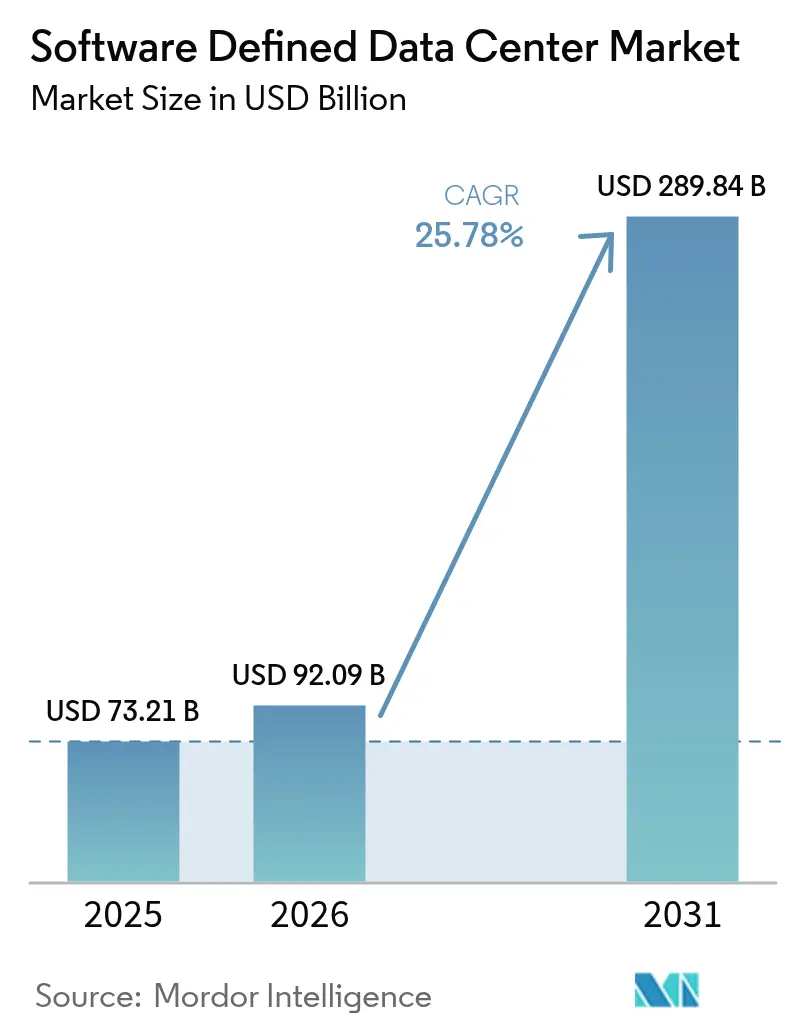

| Marktgröße (2026) | 92.09 Milliarden US-Dollar |

| Marktgröße (2031) | 289.84 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 25.78% CAGR |

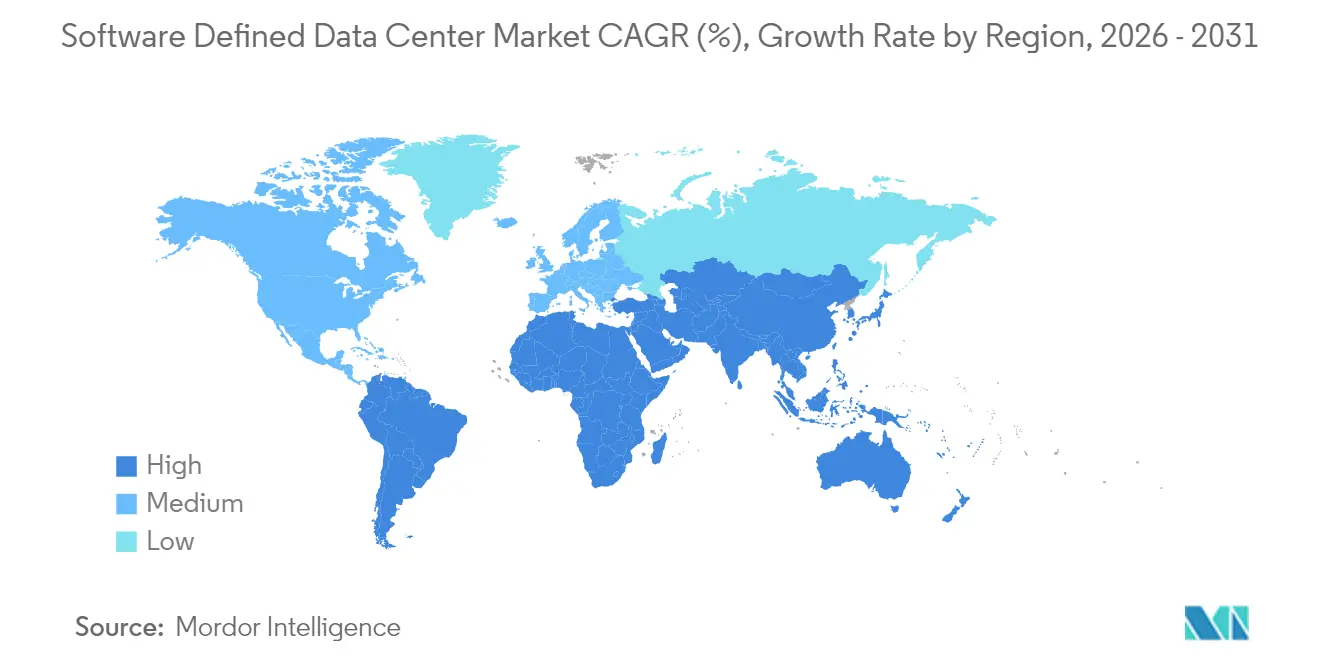

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für softwaredefinierte Rechenzentren von Mordor Intelligence

Die Marktgröße für softwaredefinierte Rechenzentren wird im Jahr 2026 auf 92,09 Milliarden USD geschätzt, ausgehend vom Wert des Jahres 2025 von 73,21 Milliarden USD, mit Projektionen für 2031 von 289,84 Milliarden USD, was einem Wachstum von 25,78 % CAGR über den Zeitraum 2026–2031 entspricht. Die starke Dynamik resultiert aus der Unternehmensnachfrage nach agiler Infrastruktur, Cloud-First-Strategien sowie stetigen Fortschritten bei Virtualisierungs- und Automatisierungsplattformen. Hyperscaler-Ausbauten in Verbindung mit schnell wachsenden algorithmischen Workloads führen zu Rekordinvestitionen, die sich auf Colocation- und Edge-Betreiber auswirken. Anhaltende Investitionen in KI-gestützte Rechenzentrums-Infrastrukturmanagement-Lösungen, strengere CO₂-Ziele und der Einsatz nuklearer Mikroreaktoren für die Vor-Ort-Stromerzeugung verändern die Wettbewerbsdynamik weiter. Anbieter, die Compute, Speicher und Netzwerk unter richtliniengesteuerten Software-Schichten vereinen, gewinnen Marktanteile von Legacy-Hardware-Lieferanten, während Servicepartner komplexe Migrations- und Managed-Operations-Mandate monetarisieren.

Wichtigste Erkenntnisse des Berichts

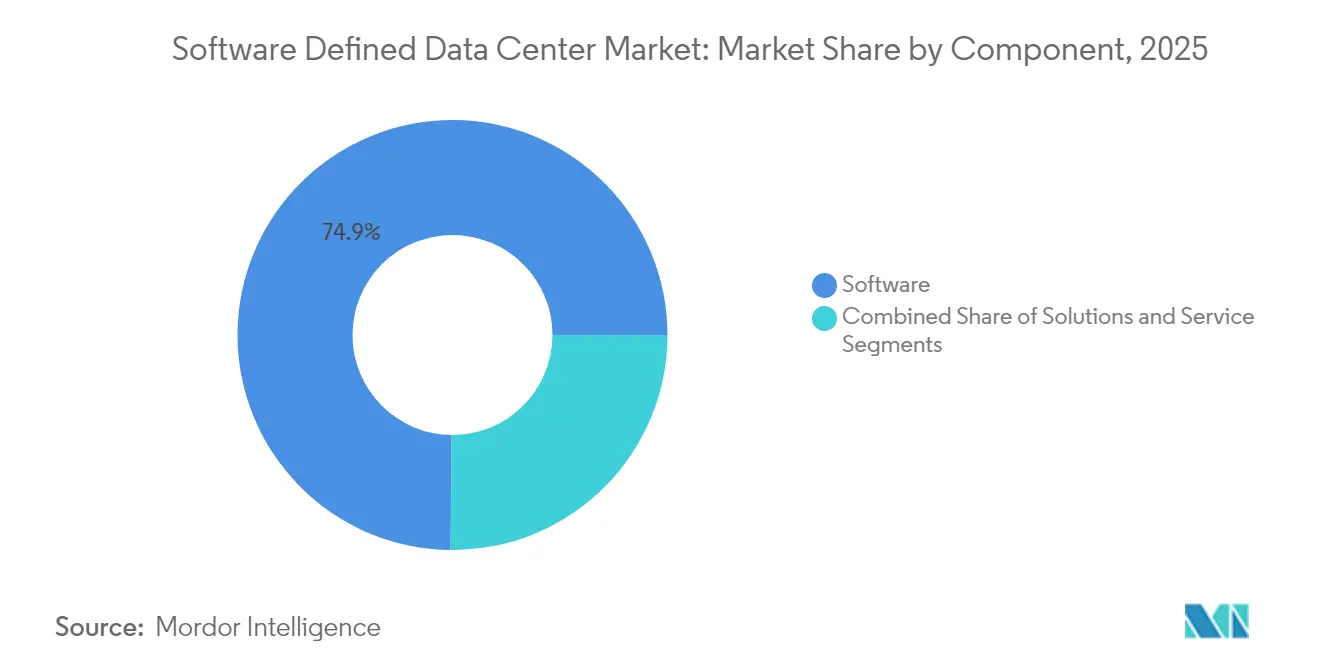

- Nach Komponente hielten Softwareprodukte im Jahr 2025 einen Anteil von 74,86 % am Umsatz, während Automatisierungs- und Orchestrierungstools bis 2031 mit einer CAGR von 27,63 % wachsen sollen.

- Nach Bereitstellungsmodell dominierten private Umgebungen im Jahr 2025 mit einem Marktanteil von 40,72 % am Markt für softwaredefinierte Rechenzentren, wobei hybride Konfigurationen mit 25,94 % bis 2031 die höchste Wachstumsprognose aufweisen.

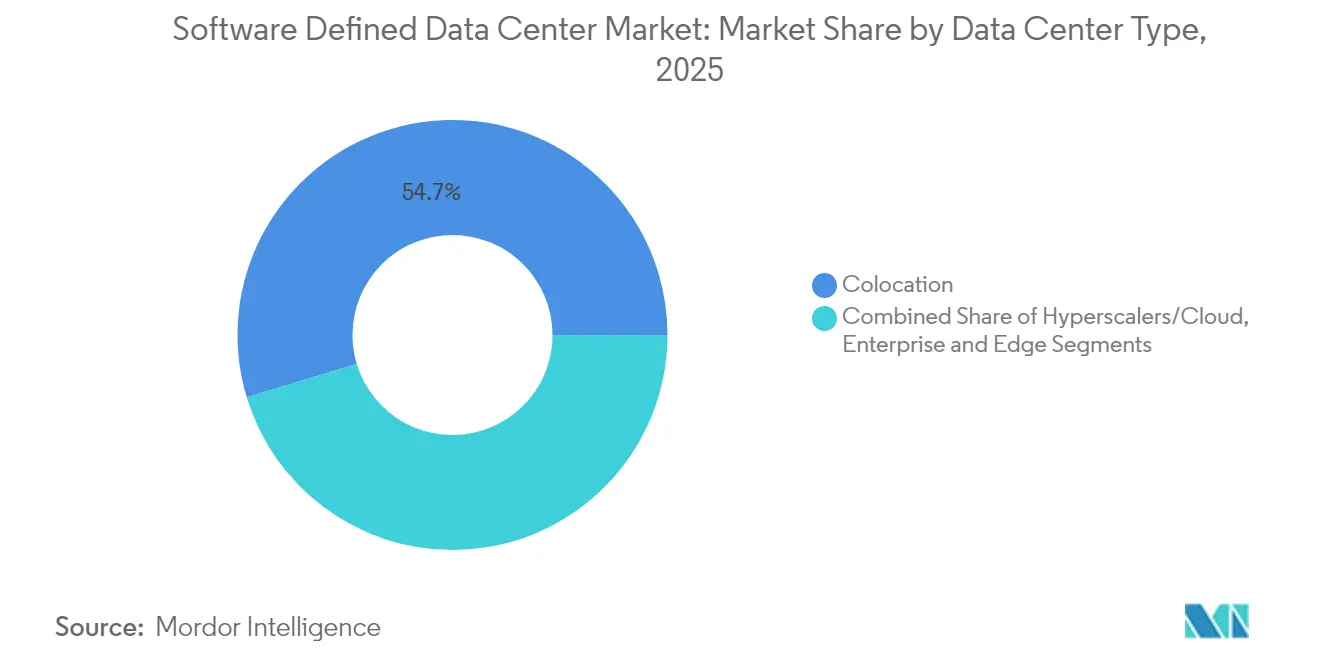

- Nach Rechenzentrumstyp trugen Colocation-Einrichtungen im Jahr 2025 54,67 % zum Umsatz bei, während Hyperscaler- und Cloud-Dienstleisterstandorte bis 2031 voraussichtlich mit einer CAGR von 30,05 % wachsen werden.

- Nach Endnutzerbranche erzielten IT- und Telekommunikationsunternehmen im Jahr 2025 mit 41,12 % den größten Beitrag; Behörden- und Verteidigungsworkloads weisen mit einer CAGR von 26,38 % bis 2031 die schnellste Wachstumsdynamik auf.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für softwaredefinierte Rechenzentren

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Kostensenkung bei Hardware und Ressourcennutzung | +6.8% | Global; ausgeprägt in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Cloud- und Virtualisierungsboom bei Unternehmen | +5.2% | Global; stark in Nordamerika, Europa, entwickeltem Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Verbreitung hyperkonvergenter und komponierbarer Infrastruktur | +3.5% | Nordamerika, Europa, entwickeltes Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| KI-gestütztes DCIM und Optimierung digitaler Zwillinge | +3.2% | Nordamerika, Europa, zunehmend in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Nukleare Mikroreaktoren zur Erschließung von Rack-Dichten | +2.4% | Nordamerika; Pilotstandorte in Texas | Langfristig (≥ 4 Jahre) |

| Edge-native Mikro-SDDC-Orchestrierung an 5G-Standorten | +1.5% | Global; frühe Einführung in Nordamerika, Europa, Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Kostensenkung bei Hardware und Ressourcennutzung

Die weitverbreitete Entkopplung von Hardware und Software senkt die Investitionsausgaben und verkürzt die Erneuerungszyklen. Unternehmen, die vollständige SDDC-Plattformen betreiben, berichten von Infrastrukturkosteneinsparungen von 34 % und einem Drei-Jahres-ROI von 564 % bei VMware Cloud Foundation-Implementierungen. Automatisierte Bereitstellung optimiert die Auslastung und ermöglicht es Unternehmen, den Rechenzentrums-Fußabdruck um 50 % zu reduzieren, ohne Leistungseinbußen zu erleiden. Niedrigere Strom- und Kühlungskosten verstärken den Nutzen und stärken die Projektrenditen in allen Regionen.

Cloud- und Virtualisierungsboom bei Unternehmen

Virtualisierte Compute-, Speicher- und Netzwerkpools bilden die Grundlage für hybride Strategien, die latenzempfindliche Workloads mit der Elastizität der Public Cloud in Einklang bringen. Finanzinstitute, die Plattformen des Marktes für softwaredefinierte Rechenzentren nutzen, erzielten nach der Modernisierung ihrer Middleware-Stacks eine um 40 % schnellere Nachrichtenverarbeitung und 30 % weniger Ausfallzeiten intuitive.cloud. Kubernetes-fähige Hosts laufen parallel zu virtuellen Maschinen, was DevOps-Pipelines vereinfacht und Rollouts beschleunigt.[2]Intuitive Cloud, "Verbesserung der Finanznachrichten-Infrastruktur mit Red Hat AMQ," intuitive.cloud

Verbreitung hyperkonvergenter und komponierbarer Infrastruktur

Vorgefertigte Knoten wie Dell EMC VxRail beschleunigen die Wertschöpfung und zentralisieren das Lebenszyklusmanagement. Integriertes Kubernetes in vSphere vereinfacht die Container-Orchestrierung, während komponierbare Fabrics dynamisch Bare-Metal-Cluster für datenintensive Analysen zusammenstellen. Finanzdienstleister und Gesundheitsdienstleister schätzen vorhersehbare Leistung und vereinfachtes Patching in regulierten Umgebungen.[1]Dell Technologies, "VMware Cloud Foundation auf Dell EMC VxRail," delltechnologies.com

KI-gestütztes DCIM und Optimierung digitaler Zwillinge

In DCIM-Suiten eingebettete Engines der künstlichen Intelligenz modellieren thermische Lasten, sagen Ausfälle voraus und lösen selbstheilende Richtlinien aus. Digitale Zwillinge spiegeln Anlagenlayouts wider, sodass Betreiber Änderungen risikofrei testen und 30 % Energieeinsparungen bei gleichzeitig reduzierten Ausfällen erzielen können. Anbieter, die Inferenzalgorithmen direkt in Virtualisierungsschichten integrieren, erzielen einen Margenvorteil.[3]FS, "Revolutionierung von Rechenzentren: Top 10 Technologietrends," fs.com

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Datensicherheits- und Compliance-Komplexitäten | -1.9% | Global; intensiv in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Legacy-Integration und Migrationskosten | -1.5% | Global; am größten in reifen IT-Märkten | Kurzfristig (≤ 2 Jahre) |

| Knappheit an Netzstrom und Verzögerungen bei der Netzanbindung | -1.0% | Nordamerika, Europa, sich entwickelndes Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Erhöhtes Risiko durch Anbieterkonsolidierung und Gesamtbetriebskosten | -0.7% | Global | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Datensicherheits- und Compliance-Komplexitäten

Vorschriften wie der EU Digital Operational Resilience Act schreiben ab Januar 2025 strengere Kontrollen vor und veranlassen Finanzinstitute, die Cyber-Resilienz über virtuelle Schichten hinweg zu überprüfen. Abstrahierte Ressourcenpools stellen Perimeter-Abwehrmechanismen vor Herausforderungen und treiben die Nachfrage nach einheitlichen Schlüsselverwaltungs-Hubs wie dem Fortanix Data Security Manager an, der sich in VMware Sovereign Cloud integriert. Compliance-Audits verlängern Projektzeitpläne und erhöhen die Beratungsausgaben.

Legacy-Integration und Migrationskosten

Unternehmen mit jahrzehntealten monolithischen Systemen sehen sich mit Anwendungsumschreibungen, Datenreplikation und Qualifikationslücken konfrontiert, die Investitions- und Betriebsausgaben in die Höhe treiben. Komplexe Refactoring-Projekte stoßen häufig auf versteckte Abhängigkeiten, was zu Scope-Creep und verpassten Fristen führt. Phasenweise Einführungen und Koexistenzarchitekturen helfen, Risiken zu mindern, verlängern jedoch die ROI-Zeitrahmen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Automatisierung treibt die operative Transformation voran

Die Marktgröße für softwaredefinierte Rechenzentren im Bereich Softwarekomponenten erreichte im Jahr 2025 54,84 Milliarden USD, was 74,86 % des Gesamtumsatzes entspricht. Orchestrierungsengines und richtlinienbasierte Controller expandieren mit einer CAGR von 27,63 %, was den Unternehmenshunger nach automatisierter Bereitstellung unterstreicht. Frühe Anwender verzeichnen Amortisationszeiten von unter 12 Monaten bei der Workflow-Automatisierung und Drift-Behebung. Sicherheits-Plug-ins, KI-Observability-Module und Entwickler-Tool-Chains erweitern die adressierbare Basis, da Ökosysteme reifen.

Dienstleistungen tragen den verbleibenden Anteil bei und umfassen Beratung, Anpassung und 24×7-Managed-Operations. Anbieter bündeln Migrations-Playbooks, Referenzarchitekturen und verbrauchsbasierte Abrechnung, um den Einstieg für stark regulierte Branchen zu erleichtern. Hardware-Innovationen verlagern sich in Richtung komponierbarer Designs, bleiben jedoch durch Software-Richtlinien gesteuert, was den Vorrang codegesteuerter Infrastruktur unterstreicht.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Bereitstellungsmodell: Hybride Strategien balancieren Kontrolle und Flexibilität

Private Instanzen erfassten im Jahr 2025 40,72 % des Marktes für softwaredefinierte Rechenzentren und werden von Organisationen bevorzugt, die sensible Daten sichern. VMware Cloud Foundation ist ein Beispiel für schlüsselfertige Stacks, die Public-Cloud-Wirtschaftlichkeit nachahmen und gleichzeitig die On-Premises-Governance beibehalten. Hybride Umgebungen werden jedoch voraussichtlich die höchste CAGR von 25,94 % erzielen, da Unternehmen Elastizität für unregelmäßige Workloads suchen, ohne bereits getätigte Investitionen aufzugeben.

Rackspace SDDC Flex vereint gehostete Private Clouds mit Hyperscale-Erweiterungen unter einem Verbrauchsmodell und veranschaulicht, wie Dienstleister die Grenzen zwischen Bereitstellungskategorien verwischen. Rein öffentliche Footprints bleiben für Cloud-native Unternehmen relevant, doch selbst diese benötigen konsistente Richtlinien-Engines über Zonen hinweg, um Tool-Wildwuchs zu vermeiden.

Nach Rechenzentrumstyp: Hyperscaler beschleunigen Infrastrukturinnovationen

Colocation-Standorte lieferten im Jahr 2025 54,67 % des Umsatzes und bieten neutrale Campusse, auf denen Unternehmen Verbindungen zu mehreren Clouds herstellen. Betreiber investieren in Flüssigkühlung, Leerflächenerweiterungen und Sovereign-Cloud-Suiten, um die Nachfrage zu halten. Hyperscaler beschleunigen mit einer CAGR von 30,05 %, angetrieben durch KI-zentrierte Cluster, die bis 2031 möglicherweise 171–219 GW globale Nachfrage hinzufügen.

Da sich die Warteschlangen für Netzanschlüsse verlängern, gewinnen nukleare Mikroreaktoren und Vor-Ort-Erneuerbare an Bedeutung. Edge-Mikro-Einrichtungen an 5G-Türmen erweitern die Taxonomie weiter und ermöglichen missionskritische Latenzgarantien für autonome Fahrzeuge und AR-Streaming.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzerbranche: Der Regierungssektor setzt auf Modernisierung

IT- und Telekommunikationsunternehmen hielten den größten Anteil und nutzten kontinuierliche Integrations-Pipelines und Network-Slicing zur Monetarisierung von 5G- und OTT-Diensten. Behörden und Verteidigungseinrichtungen wachsen mit einer CAGR von 26,38 % am schnellsten, da Richtlinien wie die Federal Data Center Consolidation Initiative die Virtualisierung vorantreiben. Sichere Community-Clouds, souveräne Verschlüsselung und Zero-Trust-Blueprints dominieren die Ausschreibungsanforderungen.

Die BFSI-Gemeinschaft verfolgt strenge Verfügbarkeits- und Datenresidenzanforderungen durch gestreckte Cluster und aktiv-aktive Architekturen. Gesundheitssysteme wenden SDDC auf elektronische Gesundheitsakten und Telemedizin an und verzeichnen messbare Verbesserungen bei der Datenabrufgeschwindigkeit und der Produktivität der Kliniker. Einzelhandelsketten integrieren Point-of-Sale-Analysen und Lieferketten-Telemetrie in einheitliche Fabric-Overlays, um die Auftragserfüllung zu verbessern.

Geografische Analyse

Nordamerika erwirtschaftete im Jahr 2025 47,05 % des Umsatzes, was auf die frühe Einführung von Virtualisierung, tiefe Cloud-Ökosysteme und Hyperscaler-Expansionskorridore zurückzuführen ist. Ankündigungen nuklearer Mikroreaktoren in Texas signalisieren kreative Ansätze zur Sicherstellung der Stromversorgung. Regulatorische Klarheit rund um Datensouveränitätszonen fördert grenzüberschreitende Disaster-Recovery-Paarungen zwischen den Vereinigten Staaten und Kanada, während Mexikos Fintech-Sektor hybride Footprints für Open-Banking-Initiativen ausbaut.

Der Markt für softwaredefinierte Rechenzentren im Asien-Pazifik-Raum wird bis 2031 mit einer CAGR von 27,49 % wachsen, unterstützt durch Sovereign-Cloud-Förderungen, E-Commerce-Wachstum und Lizenzvergaben für Digitalbanken. Hyperscaler mieten Großkapazitäten, sind jedoch weiterhin auf Drittentwickler angewiesen, um Grundstücke, Strom und Genehmigungen zu sichern. Singapur behauptet seinen Hub-Status durch carrierdichte Campusse, die neuartige Flüssigkühlung einsetzen, um Leistungsobergrenzen einzuhalten. Indien, Japan und China eröffnen Gigawatt-Campusse, während Australien Edge-Rollouts zur Versorgung abgelegener Bergbaubetriebe unterstützt.

Europa setzt SDDC als Reaktion auf Souveränitäts- und CO₂-Ziele ein. Die DORA-Frist im Januar 2025 veranlasst Finanzinstitute, ihre Cyber-Resilienz zu stärken und Budgets für verschlüsselte Mandanten-Overlays zu erweitern. Nördliche Märkte führen bei der Einführung, und südliche Staaten beschleunigen durch Public-Cloud-Landing-Zones und Grüner-Wasserstoff-Pilotprojekte. Der Nahe Osten und Afrika verzeichnen steigende Aktivitäten in den Vereinigten Arabischen Emiraten und Saudi-Arabien, wo versorgungsgroße Solarparks mit modularen Rechenzentren für saubere Energieversorgung kombiniert werden.

Wettbewerbslandschaft

Etablierte Anbieter wie VMware (jetzt unter Broadcom), Microsoft, Dell Technologies und Cisco kontrollieren gemeinsam einen erheblichen Anteil des Marktes für softwaredefinierte Rechenzentren. Broadcoms Abschluss der VMware-Übernahme zentralisiert den Lizenzhebel und veranlasst Kunden, Multi-Vendor-Strategien neu zu bewerten. Technologieallianzen wachsen, da Lieferanten Netzwerk-Fabrics, CPUs, GPUs und Speicherklassenspeicher in validierten Referenz-Stacks zusammenführen. Das Memorandum of Understanding zwischen TerraPower und Sabey zur Verfolgung von Mikroreaktor-Implementierungen demonstriert die Konvergenz zwischen Energie- und IT-Betreibern.

Cloud-native Herausforderer erweitern Steuerungsebenen in On-Premises-Racks und machen separate Tool-Chains überflüssig, was die Erneuerungspools etablierter Anbieter erodiert. Die Produktdifferenzierung konzentriert sich auf KI-gestützte Behebung, Sovereign-Cloud-Blueprints und reibungslose Workload-Mobilität. Die Auszeichnung von VMware Cloud Foundation als „Innovativste Cloud-Infrastrukturlösung 2025” unterstreicht den Premiumwert integrierter Verwaltbarkeit. Nachhaltigkeitsfunktionen – CO₂-Dashboards, Workload-Placement-Engines, Flüssigkühlungsintegrationen – dienen als aufkommende Entscheidungskriterien bei großen Ausschreibungen.

Die Konsolidierung unter Managed-Service-Providern setzt sich fort, da Unternehmen geografische Reichweite und spezialisierte Compliance-Kompetenzen anstreben. Hardware-OEMs setzen auf verbrauchsbasierte Preisgestaltung, um mit Cloud-ähnlichen Modellen zu konkurrieren, während Halbleiteranbieter zweckgebundene DPU- und NPU-Beschleuniger nutzen, um Infrastrukturaufgaben auszulagern. Das resultierende Ökosystem fördert modulare, anbieterunabhängige Architekturen, die die Verhandlungsmacht der Kunden erhalten.

Marktführer im Bereich softwaredefinierte Rechenzentren

VMware Inc.

Microsoft Corporation

Dell Technologies

Cisco Systems, Inc.

Huawei Technologies Co., Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- April 2025: Last Energy kündigte Pläne an, 30 Mikroreaktoren in Texas zu bauen, um Rechenzentren mit rund 600 Megawatt Strom zu versorgen, um der wachsenden Energienachfrage durch den Rechenzentrumsboom zu begegnen und neue Möglichkeiten für hochdichte Rechenumgebungen zu schaffen, ohne das bestehende Stromnetz zu belasten.

- März 2025: Rackspace Technology startete den Dienst Rackspace SDDC Flex in Partnerschaft mit VMware und Dell und bietet einen Cloud-Dienst an, der Public- und Private-Cloud-Funktionen mit flexibler Infrastruktur, Self-Service-Optionen, Automatisierung und schneller Bereitstellung auf Basis eines verbrauchsorientierten Preismodells integriert.

- Januar 2025: TerraPower und Sabey unterzeichneten ein Memorandum of Understanding zur Erkundung des Einsatzes von Mikroreaktoren in Sabeys softwaredefinierten Rechenzentren mit dem Ziel, die Energieeffizienz und Nachhaltigkeit des Rechenzentrumbetriebs zu verbessern und gleichzeitig Strombeschränkungen in wichtigen Märkten zu begegnen.

- Januar 2025: Lenovo stellte das ThinkAgile HX630 V3 vor, ein integriertes 1U-System für hyperkonvergente Infrastruktur mit Intel Xeon Scalable Prozessoren der 5. und 4. Generation, das Nutanix-Software unterstützt und Unternehmensspeicher, Datenschutz und Verwaltungsfunktionen für verschiedene Workloads einschließlich VDI und SAP HANA bietet.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckung

Unsere Studie definiert den Markt für softwaredefinierte Rechenzentren als die gesamten globalen Ausgaben für Softwareplattformen, die Compute-, Speicher- und Netzwerkressourcen in Unternehmens-, Colocation-, Edge- und Hyperscale-Einrichtungen virtualisieren und diese über richtlinienbasierte Automatisierung und zentralisierte Orchestrierung bereitstellen. Die Definition schließt Hardware-Umsätze aus dem Umfang aus, sodass wir uns ausschließlich auf die Lizenzierung der Steuerungsschicht, Abonnements und damit verbundene Aktivierungsdienstleistungen konzentrieren, die in US-Dollar erfasst werden.

Ausschluss aus dem Umfang: proprietäre Hyperscaler-Tools, die ausschließlich für den internen Gebrauch verkauft werden, reine Rechenzentrums-Hardware und Kosten für den Bau von Einrichtungen verbleiben außerhalb des Datensatzes.

Segmentierungsübersicht

- Nach Komponente

- Lösungen (softwaredefiniertes Netzwerk, softwaredefinierter Speicher, softwaredefinieres Computing, Automatisierung und Orchestrierungssicherheit)

- Dienstleistungen (Beratung und Integration, Managed Services, Schulung und Support)

- Nach Bereitstellungsmodell

- On-Premises

- Private Cloud

- Public Cloud

- Hybrid Cloud

- Nach Rechenzentrumstyp

- Colocation

- Hyperscaler/Cloud

- Unternehmens- und Edge-Rechenzentren

- Nach Endnutzerbranche

- IT und Telekommunikation

- BFSI

- Gesundheitswesen

- Einzelhandel und E-Commerce

- Fertigung

- Behörden und Verteidigung

- Medien und Unterhaltung

- Energie und Versorgungsunternehmen

- Sonstige Endnutzer

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Singapur

- Australien

- Malaysia

- Übriger Asien-Pazifik-Raum

- Südamerika

- Brasilien

- Chile

- Argentinien

- Übriges Südamerika

- Naher Osten und Afrika

- Naher Osten

- Vereinigte Arabische Emirate

- Saudi-Arabien

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Nigeria

- Übriges Afrika

- Naher Osten

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten befragten Plattformarchitekten bei Cloud-Dienstleistern, CIOs großer Unternehmen in Nordamerika, Europa und Asien sowie leitende Produktmanager bei führenden SDDC-Anbietern. Diese Gespräche validierten reale Lizenzpreise, durchschnittliche Knotenanzahlen pro Implementierung und die Geschwindigkeit, mit der das Container-Management Hypervisor-Umgebungen ergänzt.

Desk-Research

Wir begannen mit öffentlichen Statistiken von Institutionen wie dem Uptime Institute, der US-amerikanischen Energieinformationsbehörde, Eurostat und Chinas MIIT, die installierte Rack-Anzahlen, Stromkapazitäten und Virtualisierungsquoten nach Region darlegen. Branchenverbände wie die Open Networking Foundation und die Storage Networking Industry Association stellen Weißbücher zu SDN- und SDS-Einführungsraten bereit, die Penetrationsmeilensteine informieren. Jahresberichte, 10-K-Berichte und Investorenpräsentationen börsennotierter Plattformanbieter bereichern Preistrends, während Patentanalysen von Questel aufkommende Funktionscluster aufzeigen. Datenabrufe von D&B Hoovers und Dow Jones Factiva bestätigen unternehmensbezogene Umsatzaufteilungen. Diese Liste ist illustrativ; viele weitere seriöse Quellen werden für Kontext und Querprüfungen herangezogen.

Marktgrößenbestimmung und Prognose

Ein gemischtes Top-down-Modell beginnt mit regionalen Rechenzentrums-Leerstandsflächen (MW) und der Rack-Belegung, wandelt Kapazitäten über durchschnittliche Dichtekennzahlen in virtuelle Maschinenpools um und wendet dann beobachtete Software-Attach-Raten und jährliche Abonnementpreise an. Selektive Bottom-up-Aggregationen von Anbieter-Segmentumsätzen, Kanalprüfungen und stichprobenartige Schätzungen aus Durchschnittspreis mal Volumen testen die Gesamtwerte vor der abschließenden Kalibrierung. Zu den wichtigsten Variablen des Modells gehören Hyperscaler-Investitionszyklen, Server-Virtualisierungsdurchdringung, durchschnittlicher Abonnementpreis pro Kern und der Anteil hybrider Cloud-Workloads, die alle durch multivariate Regression mit Expertenunterstützung prognostiziert werden. Szenarioanalysen berücksichtigen Währungsschwankungen und saisonale Beschaffungsmuster und schließen etwaige Bottom-up-Lücken, wo die Offenlegung gering ist.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse werden anhand externer Benchmarks und historischer Wachstumskorridore auf Abweichungen geprüft; Anomalien lösen erneute Validierungsgespräche aus. Zwei Analyseprüfungen gehen der Freigabe voraus. Wir aktualisieren den Datensatz jährlich, mit Zwischenaktualisierungen bei wesentlichen Ereignissen wie größeren Lizenzänderungen, um sicherzustellen, dass Kunden die aktuellste geprüfte Sichtweise erhalten.

Warum Mordors Ausgangsbasis für softwaredefinierte Rechenzentren Verlässlichkeit bietet

Veröffentlichte Marktschätzungen weichen häufig voneinander ab, da Umfang, Preisannahmen und Aktualisierungsrhythmus variieren. Unser disziplinierter Ansatz klärt den Fokus auf die Steuerungsschicht, wählt direkt mit dem Lizenzverbrauch verknüpfte Variablen aus und aktualisiert die Zahlen jährlich, was zusammen eine verlässliche Ausgangsbasis für Planer ergibt.

Zu den wichtigsten Abweichungstreibern gehören, ob Dienstleistungsumsätze gebündelt werden, wie aggressiv die Cloud-Migration prognostiziert wird und zu welchem Zeitpunkt jedes Unternehmen die Währung einfriert. Einige Herausgeber rechnen Hardware in die Gesamtsummen ein oder wenden einheitliche Preisdeflatioren an, während Mordor ausschließlich Software isoliert, die Währung an einem rollierenden Durchschnitt ausrichtet und jeden Input durch Primärvalidierung prüft.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| 73,21 Mrd. USD (2025) | ||

| 75,9 Mrd. USD (2024) | Globales Beratungsunternehmen A | Bündelt Schulungsdienstleistungen und schließt Edge-Mikro-Rechenzentren aus |

| 72,29 Mrd. USD (2024) | Fachzeitschrift B | Verwendet statischen Preis pro Kern und wendet einen einheitlichen globalen Wachstumsfaktor an |

Der Vergleich zeigt, dass andere Quellen zwar ähnliche Zahlen berichten, ihre unterschiedlichen Einschlüsse und Preisheuristiken jedoch langfristige Projektionen verzerren können. Mordors transparente Variablenauswahl und jährliche Aktualisierung liefern einen ausgewogenen, nachvollziehbaren Ausgangspunkt für strategische Entscheidungen.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für softwaredefinierte Rechenzentren?

Der Markt für softwaredefinierte Rechenzentren wird voraussichtlich im Prognosezeitraum (2026–2031) eine CAGR von 25,78 % verzeichnen.

Wer sind die wichtigsten Akteure im Markt für softwaredefinierte Rechenzentren?

Microsoft Corporation, Hewlett Packard Enterprise Company, Oracle Corporation, Cisco Systems und VMware Inc. sind die wichtigsten Unternehmen, die im Markt für softwaredefinierte Rechenzentren tätig sind.

Welche Region wächst im Markt für softwaredefinierte Rechenzentren am schnellsten?

Der Asien-Pazifik-Raum wird voraussichtlich im Prognosezeitraum (2026–2031) die höchste CAGR aufweisen.

Welche Region hat den größten Anteil am Markt für softwaredefinierte Rechenzentren?

Im Jahr 2025 entfällt auf Nordamerika der größte Marktanteil im Markt für softwaredefinierte Rechenzentren.

Welche Jahre deckt dieser Markt für softwaredefinierte Rechenzentren ab?

Der Bericht deckt die historische Marktgröße des Marktes für softwaredefinierte Rechenzentren für die Jahre 2019, 2020, 2021, 2022, 2023 und 2024 ab. Der Bericht prognostiziert außerdem die Marktgröße des Marktes für softwaredefinierte Rechenzentren für die Jahre 2026, 2027, 2028, 2029, 2030 und 2031.

Seite zuletzt aktualisiert am: