Marktgröße und Marktanteil für Telemetrische Geräte

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

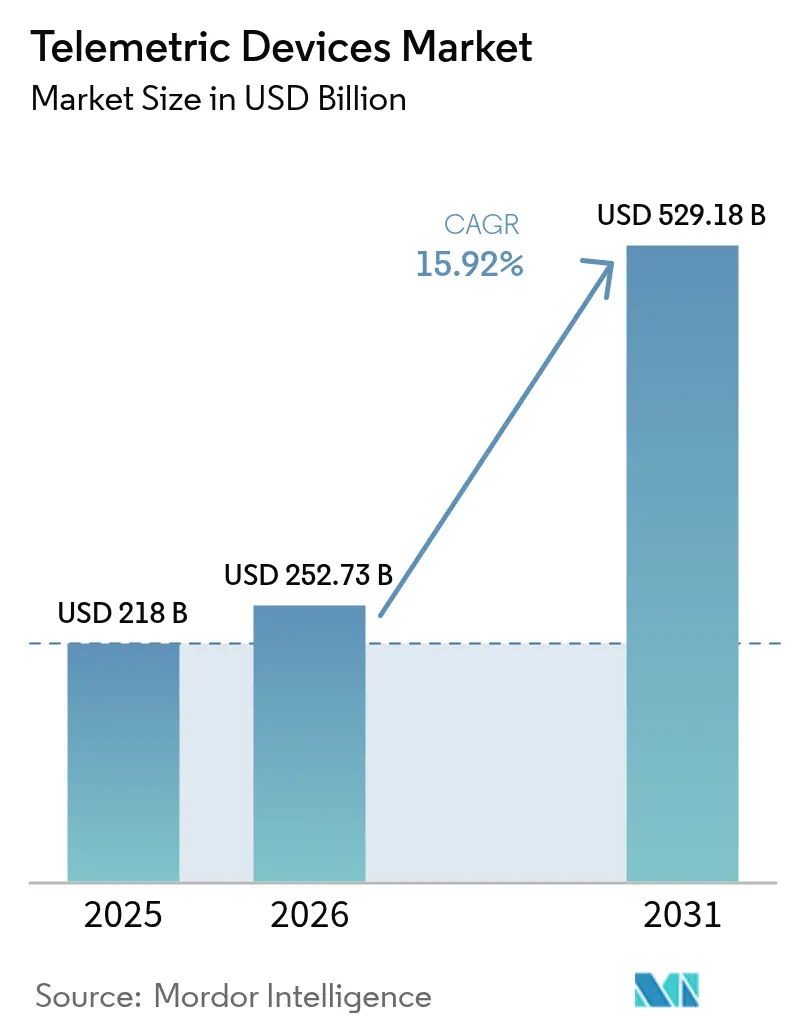

| Marktgröße (2026) | 252.73 Milliarden US-Dollar |

| Marktgröße (2031) | 529.18 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 15.92% CAGR |

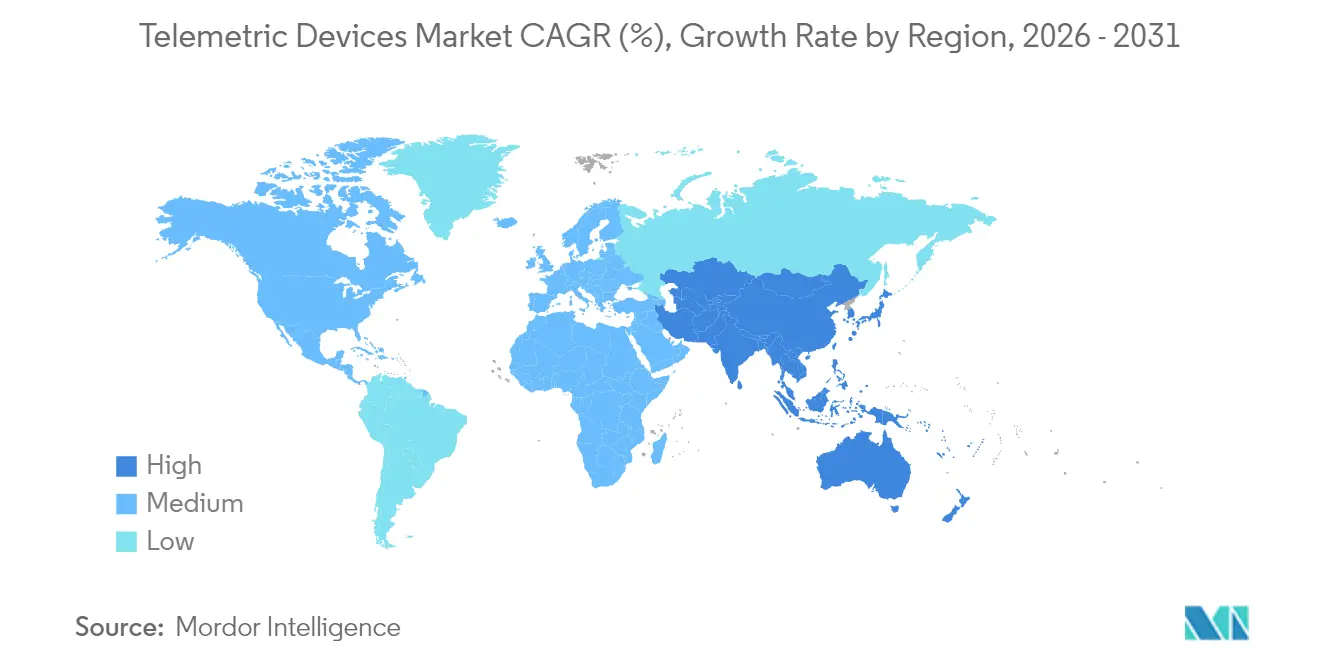

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Telemetrische Geräte von Mordor Intelligence

Die Marktgröße für Telemetrische Geräte wird im Jahr 2026 auf USD 252,73 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 von USD 218 Milliarden, mit Prognosen für 2031 von USD 529,18 Milliarden, was einem Wachstum von 15,92 % CAGR über 2026–2031 entspricht.

Die Nachfrage verlagert sich von reaktiver Überwachung hin zu prädiktiver Intelligenz in den Bereichen Gesundheitswesen, Industrie, Energie und Verteidigung. Das Wachstum wird durch miniaturisierte Biosensoren, die in klinische Studien eintreten, Satellit-IoT-Konstellationen, die die Abdeckung auf abgelegene Gebiete ausweiten, sowie Niedrigenergie-Weitverkehr-(LPWA)-Module, die die Konnektivitätskosten für kleine und mittelgroße Unternehmen senken, angetrieben. Das Gesundheitswesen bleibt die größte Anwendung, industrielle Programme zur vorausschauenden Wartung skalieren weiterhin, und regulatorische Vorgaben für die Echtzeit-Nachverfolgung von Anlagen erhalten den starken Ausblick des Sektors aufrecht.

Wichtigste Berichtserkenntnisse

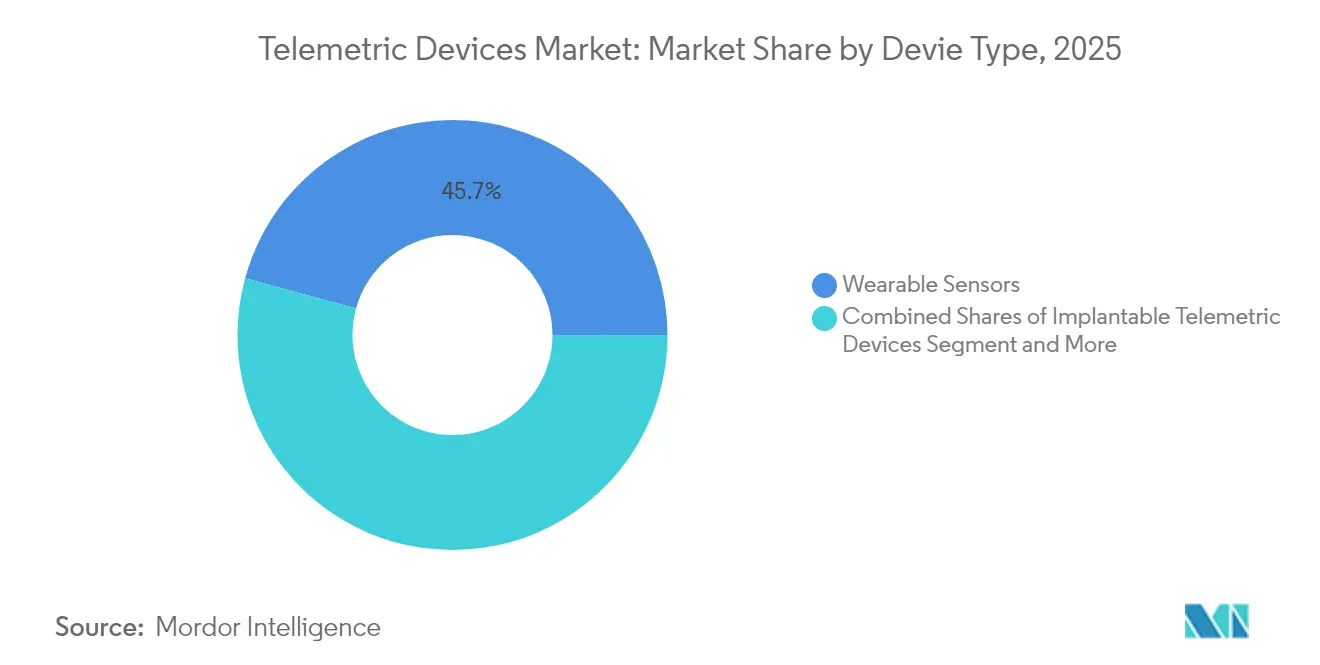

- Nach Gerätetyp führten tragbare Sensoren mit einem Marktanteil von 45,74 % am Markt für Telemetrische Geräte im Jahr 2025, während Ingestierbare Kapseln bis 2031 voraussichtlich mit einem CAGR von 18,41 % wachsen werden.

- Nach Komponente hielt Hardware 51,35 % der Marktgröße für Telemetrische Geräte im Jahr 2025; Software-Analytik ist bis 2031 auf einen CAGR von 16,02 % ausgerichtet.

- Nach Kommunikationstechnologie hielten Mobilfunklösungen einen Marktanteil von 47,88 % am Markt für Telemetrische Geräte im Jahr 2025, während LPWAN-Protokolle mit einem CAGR von 18,86 % das schnellste Wachstum verzeichnen.

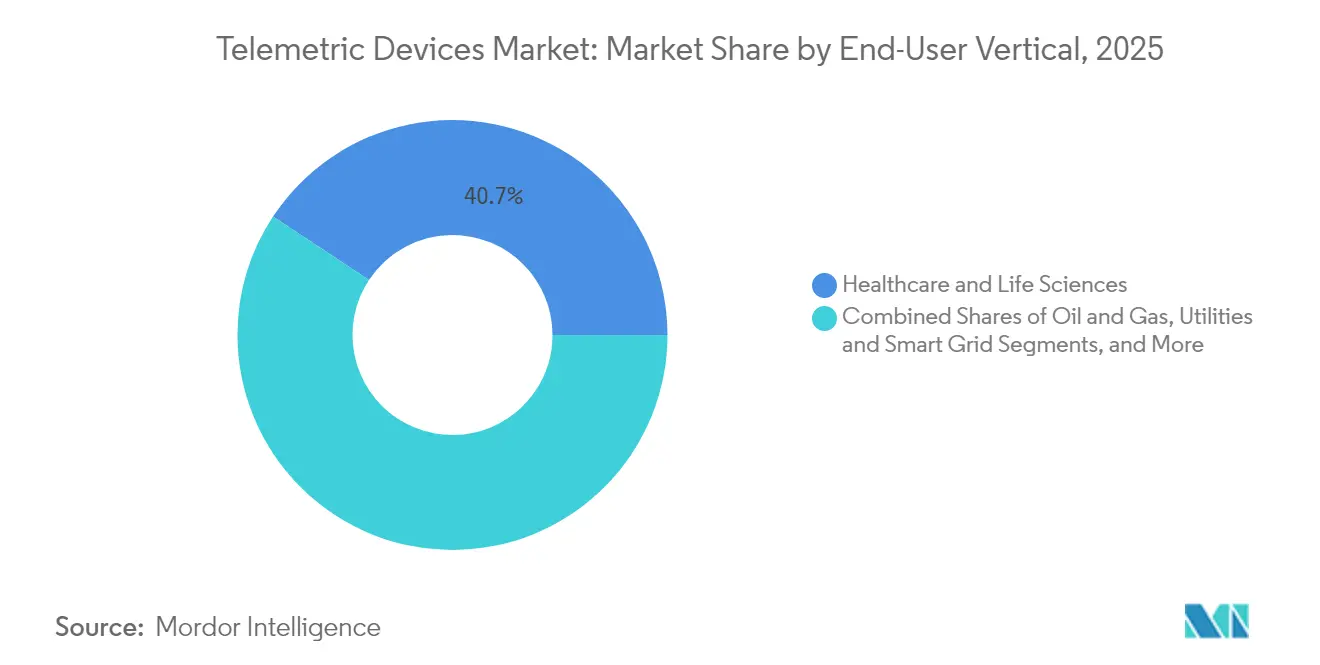

- Nach Endanwender-Sektor dominierte das Gesundheitswesen im Jahr 2025 mit einem Umsatzanteil von 40,72 % am Markt für Telemetrische Geräte, und Transport und Logistik wird voraussichtlich bis 2031 mit einem CAGR von 16,74 % expandieren.

- Nach Region erfasste Nordamerika im Jahr 2025 einen Marktanteil von 37,46 % am Markt für Telemetrische Geräte; der asiatisch-pazifische Raum schreitet bis 2031 mit einem CAGR von 17,18 % voran.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Telemetrische Geräte

Treiberanalyse der Auswirkungen*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Explosion IoT-gestützter Gesundheitsversorgung und tragbarer Überwachung | +4.2% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Industrieller Wandel hin zu vorausschauender Wartung | +3.8% | Asiatisch-pazifische Fertigungszentren | Langfristig (≥ 4 Jahre) |

| Regulatorische Vorgaben für die Echtzeit-Nachverfolgung von Anlagen | +2.1% | Nordamerika und EU | Kurzfristig (≤ 2 Jahre) |

| Sinkende Kosten für LPWA-Module | +2.9% | Schwellenländer weltweit | Mittelfristig (2–4 Jahre) |

| Satellit-IoT-Konstellationen für Ferntelemetrie | +1.8% | Abgelegene Regionen im asiatisch-pazifischen Raum und in Afrika | Langfristig (≥ 4 Jahre) |

| Miniaturisierte implantierbare Biosensoren in klinischen Studien | +1.4% | Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Explosion IoT-gestützter Gesundheitsversorgung und tragbarer Überwachung

Die Gesundheitstelemetrie entwickelt sich von Bettseitenmonitoren hin zu präventiven Wellnesslösungen. Die organische elektrochemische Transistorplattform der Universität Hongkong verarbeitet Patientendaten lokal und reduziert dadurch Übertragungskosten und Latenz. Nanotechnologie verkleinert kontinuierliche Glukosesensoren nun um 95 % ohne Leistungseinbußen.[1]T. Liu, „Nanotechnologische Fortschritte bei der Glukoseüberwachung,” mdpi.com KI-gestützte Algorithmen betten prädiktive Analytik in Wearables ein, um akute Ereignisse vorherzusagen. Klinische Studien zu drahtlos gesteuerten Wirkstofffreisetzungs-Mikrochips zeigen Adhärenzgewinne, die mit traditionellen Injektionen vergleichbar sind. Diese Fortschritte verwandeln verbundene Geräte von passiven Aufzeichnungsgeräten in aktive therapeutische Werkzeuge.

Industrieller Wandel hin zu vorausschauender Wartung

Öl- und Gasquellen können täglich mehr als 10 TB Sensordaten erzeugen; Analyseplattformen identifizieren nun Wartungsfenster, die kostspielige Abschaltungen vermeiden.[2]BDO Insights, „Digitale Transformation in der Öl- und Gasindustrie,” bdo.com Edge-Geräte, die auf Offshore-Plattformen installiert sind, verarbeiten Informationen lokal und verhindern so Sicherheitsrisiken, die mit Netzwerklatenz verbunden sind. Versorgungsunternehmen, die Industrie-4.0-Praktiken einführen, berichten von erheblichen Einsparungen bei ungeplanten Ausfallzeiten. Japanische Werke setzen On-Premise-Überwachungssysteme ein, um den Arbeitskräftemangel auszugleichen, was den globalen Reiz für autonome Anlagenpflege verstärkt. Kostvermeidungsanreize halten das Wachstum der industriellen Telemetrie bis 2030 aufrecht.

Regulatorische Vorgaben für die Echtzeit-Nachverfolgung von Anlagen (Öl und Gas, Luftfahrt)

Regulierungsbehörden betrachten kontinuierliche Telemetrie nun als Voraussetzung für den Betrieb kritischer Infrastrukturen. Das U.S. Bureau of Safety and Environmental Enforcement betont die Echtzeit-Offshore-Überwachung zur Verhinderung von Ölverschmutzungen. Luftfahrtbehörden erweitern die Tracking-Regeln von Flugdatenschreibern auf gesamte Wartungssysteme und steigern so die Akzeptanz bei Fluggesellschaften und MRO-Anbietern. Von NIST herausgegebene Intelligente-Netz-Standards treiben Versorgungsunternehmen dazu, Telemetrische Geräte mit Netzrand-Intelligenz zu kombinieren. FCC-Zuweisungen für unbemannte Luftfahrzeuge erschließen dedizierte Frequenzen für Telemetrieanwendungen und unterstreichen das bundesstaatliche Engagement für kontinuierliche Überwachung.

Sinkende Kosten für LPWA-Module

Commodity-Preise für LPWA-Hardware machen nun groß angelegte Telemetrie für kleine Unternehmen erschwinglich. LoRaWAN-Module bieten eine mehrjährige Batterielebensdauer für spärliche Installationen, während NB-IoT für Anwendungsfälle mit hoher Dichte in städtischen Gebieten geeignet ist. Da sich die Chip-Versorgung im Jahr 2025 stabilisiert, skalieren Modulhersteller die Produktion zu niedrigeren Kosten. Unternehmen bevorzugen private LoRaWAN-Netzwerke für Datensouveränität und Schlüsselverwaltung. Mit weiter sinkenden Kosten findet der Markt für Telemetrische Geräte neue Nachfrage in der Landwirtschaft, bei Versorgungsunternehmen und in der intelligenten Stadtbeleuchtung.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe anfängliche Hardware- und Integrationskosten | -2.8% | Schwellenländer weltweit | Kurzfristig (≤ 2 Jahre) |

| Bedenken hinsichtlich Datenschutz und Cybersicherheit | -2.1% | EU und Nordamerika | Mittelfristig (2–4 Jahre) |

| Spektrumüberlastung in Sub-GHz-Bändern | -1.4% | Dicht besiedelte städtische Gebiete | Mittelfristig (2–4 Jahre) |

| Fragmentierung proprietärer Protokolle | -1.9% | Global | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe anfängliche Hardware- und Integrationskosten

Kapitalausgaben bleiben ein Hindernis, insbesondere für kleine Unternehmen. Die durch Rohstoffmangel im Jahr 2024 aufgedeckte Volatilität bei der Chip-Versorgung trieb die Komponentenpreise in die Höhe und verzögerte neue Projekte. Die Integration mit jahrzehntealten Maschinen erfordert benutzerdefinierte Middleware, was die Budgets aufbläht. Automobilhersteller wie Ford haben Produktionslinien als Reaktion auf Elektronikengpässe angepasst, was Welleneffekte auf Telemetrieanbieter verdeutlicht. Anbieter reagieren mit modularen Plug-and-Play-Architekturen, doch komplexe industrielle Umgebungen sind weiterhin auf maßgeschneiderte Entwicklung angewiesen, was die ROI-Zeitpläne verlängert.

Bedenken hinsichtlich Datenschutz und Cybersicherheit

Verbundene Geräte schaffen weitreichende Angriffsflächen. Die neue endgültige Regel des FDA zur Qualitätssystemverordnung, die im Februar 2026 in Kraft tritt, erlegt strengere Sicherheitskontrollen für medizinische Telemetrie auf. Industrielle Steuerungssysteme überbrücken nun operative und IT-Netzwerke und laden Cyberbedrohungen ein, die die nationale Infrastruktur stören könnten. EU-Datenlokalisierungsgesetze fügen Verschlüsselungs- und Prüfungskosten hinzu. Sicherheits-by-Design-Frameworks helfen, aber neue Compliance-Schichten verlangsamen die Entscheidungsfindung in risikoaversen Branchen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Gerätetyp: Ingestierbare Kapseln beschleunigen die interne Überwachung

Tragbare Sensoren hielten im Jahr 2025 einen Marktanteil von 45,74 % am Markt für Telemetrische Geräte, was die Vertrautheit der Verbraucher mit Armbändern und Pflastern unterstreicht. Ingestierbare Kapseln stellen nun die dynamischste Kategorie dar und schreiten bis 2031 mit einem CAGR von 18,41 % voran, da Kliniker nicht-invasive interne Diagnostik einsetzen. Schluckbare Kapselroboter, die sich an Darmgewebe verankern, ermöglichen eine mehrtägige Überwachung ohne externe Eingriffe. Temperatursensoren mit einem Volumen unter 0,1 mm³ fügen neue diagnostische Optionen hinzu, ohne einen chirurgischen Fußabdruck zu hinterlassen. Ferngesteuerte stationäre Module bleiben für raue industrielle Umgebungen wie Upstream-Ölleitungen unerlässlich. Tragbare Formate entwickeln sich hin zu geräteseitiger KI und wandeln einfache Messwerte in personalisierte Frühwarnsysteme um. Biologisch abbaubare Materialien, die derzeit untersucht werden, könnten Entfernungsoperationen überflüssig machen, die Patientenakzeptanz verbessern und die Anwendungsfälle für den Markt für Telemetrische Geräte erweitern.

Innovatoren im Gesundheitswesen priorisieren ingestierbare Telemetrie, weil interne Daten reichhaltigere klinische Erkenntnisse liefern als Oberflächensensoren. Die Kapselendoskopie hat sich von der Standbildaufnahme zur Live-Datenübertragung weiterentwickelt, unterstützt durch LPWA-Rückführung, die die Batterielebensdauer verlängert. Athleten und Soldaten testen ingestierbare Thermometer zur Überwachung der Körpertemperatur in extremen Klimata. Diese Entwicklungen deuten auf eine Zukunft hin, in der interne Sensoren externe Wearables ergänzen und gemeinsam ganzheitliche Patientenprofile liefern.

Nach Komponente: Software-Analytik beherrscht die Wertschöpfung

Im Jahr 2025 erfasste Hardware 51,35 % der Marktgröße für Telemetrische Geräte, was die Kosten von Sensoren, Mikrocontrollern und Antennen widerspiegelt. Software-Analytik verzeichnet jedoch einen CAGR von 16,02 % bis 2031 und betont den Wandel von Rohdaten zu umsetzbaren Erkenntnissen. Edge-Verarbeitungsbibliotheken komprimieren Zeitreihendaten lokal vor dem Cloud-Upload und reduzieren die Bandbreite um bis zu 90 %. Energieverwaltungschips mit Energiegewinnungseingaben verdoppeln nun die Lebensdauer in Fernzählern. Mit wachsender Gerätezahl unterscheiden Orchestrierungsplattformen, die Firmware- und Sicherheitsupdates im großen Maßstab verwalten, führende Anbieter.

Suites zur vorausschauenden Wartung integrieren physikbasierte Modelle mit maschinellen Lernklassifikatoren, sodass Betreiber Wartungen nur dann planen können, wenn die Ausfallwahrscheinlichkeit steigt. Gesundheitsanalyseplattformen kombinieren Mehrfachsensorströme, um frühe Diagnosehinweise zu erzeugen, und treiben Erstattungsmodelle in Richtung ergebnisorientierter Pflege. Mit zunehmender Bedeutung der Interoperabilität positionieren sich offene API-Plattformen als Bindeglied, das verschiedene Hardware im Markt für Telemetrische Geräte verbindet.

Nach Endanwender-Sektor: Transport und Logistik gewinnen an Dynamik

Das Gesundheitswesen hielt im Jahr 2025 aufgrund des Managements chronischer Erkrankungen und Krankenhaus-zu-Hause-Initiativen 40,72 % des Umsatzes. Transport und Logistik hingegen werden voraussichtlich mit einem CAGR von 16,74 % expandieren, angetrieben durch Flottentelematik, Kühlkettenüberwachung und die Entwicklung autonomer Fahrzeuge. GPS-gestützte Tracker in Verbindung mit prädiktiven Algorithmen steigern die Flottenproduktivität und senken den Kraftstoffverbrauch erheblich, wobei 75 % der Manager Effizienzgewinne bestätigen. Betreiber von Ölleitungen setzen Glasfasertelemetrie ein, um Lecks in Echtzeit zu erkennen und immer strenger werdenden Umweltvorschriften zu entsprechen. Luft- und Raumfahrtprogramme integrieren sichere Satellitenleitungen für Raketenabwehrtelemetrie und ziehen erhebliche Verteidigungsbudgets an.

Über herkömmliche Sektoren hinaus setzt die Landwirtschaft Bodenfeuchtigkeitssensoren ein, um die Bewässerung zu optimieren und den Wasserverbrauch zu reduzieren. Versorgungsunternehmen setzen intelligente Zähler ein, die alle paar Minuten Spannung und Verbrauch übermitteln und so die Netzstabilität verbessern. Die Breite der Akzeptanz in der Industrie stärkt den diversifizierten Wachstumskurs des Markts für Telemetrische Geräte.

Nach Kommunikationstechnologie: LPWAN fordert die Mobilfunk-Vorherrschaft heraus

Mobilfunknetze hielten im Jahr 2025 einen Marktanteil von 47,88 % und nutzten die 4G/5G-Infrastruktur für bandbreitenintensive Anwendungen wie Video-Telematik. LPWAN-Lösungen, einschließlich LoRaWAN und NB-IoT, verzeichnen mit einem CAGR von 18,86 % den steilsten Anstieg, der für ultra-niedrige Leistung und Tiefinnenraumreichweite geschätzt wird. Analysten erwarten, dass LoRaWAN und NB-IoT bis 2030 für 3,5 Milliarden Verbindungen verantwortlich sein werden. Satelliten-Nichtterrestrische Netze (NTNs) erweitern die Abdeckung auf Wüsten und Ozeane, wobei Myriota HyperPulse die Sensor-Rückführung aus jeder Breitengrad ermöglicht. Bluetooth LE und Wi-Fi behalten ihre Rollen in Wearables und Heimautomatisierungs-Hubs.

Hybridmodems, die Mobilfunk und LoRaWAN kombinieren, gewährleisten Redundanz für missionskritische Standorte. Private LPWAN-Installationen geben Unternehmen Autonomie über Datenflüsse und Verschlüsselungsschlüssel und adressieren Souveränitätsbedenken. Mit sinkenden Roaminggebühren und sich weitenden Roamingvereinbarungen wird die grenzüberschreitende Asset-Nachverfolgung zunehmend machbarer und erweitert den Markt für Telemetrische Geräte weiter.

Geografische Analyse

Nordamerika erfasste im Jahr 2025 einen Marktanteil von 37,46 % am Markt für Telemetrische Geräte, beflügelt durch obligatorische Echtzeit-Verfolgung in der Luftfahrt und Energie. Die Zuweisung von USD 4,3 Milliarden durch die Space Development Agency für Satelliten der nächsten Generation unterstützt die inländische Nachfrage nach sicherer Telemetrie. Die gemeinsame Initiative von Honeywell mit Verizon bettet 5G-Verbindungen in intelligente Zähler ein und illustriert die Modernisierung öffentlicher Versorgungsunternehmen. Die neuen 6-GHz-VLP-Regeln der FCC ermöglichen zusätzliche Geräteklassen und stimulieren Innovation. Eine robuste Gesundheitsinfrastruktur fördert die rasche Einführung implantierbarer Herzmonitore und stärkt die Führungsposition der Region.

Für den asiatisch-pazifischen Raum wird bis 2031 ein CAGR von 17,18 % prognostiziert. Chinas NB-IoT-Basis allein soll 1,9 Milliarden Verbindungen erreichen, angetrieben durch staatliche Subventionen und Fertigungskapazitäten. Die Sinto Corporation Japans setzt On-Premise-Überwachung ein, um dem Arbeitskräftemangel in Fabriken entgegenzuwirken. Indiens Programme für intelligente Städte schreiben Sensorinstallationen für Verkehr, Wasser- und Luftqualitätsmanagement vor. Lokale Chipfertigung zusammen mit unterstützenden Telekommunikationsrichtlinien ermöglichen es regionalen Unternehmen, Hardware aggressiv zu bepreisen, die inländische Akzeptanz zu verbreitern und die Region als Lieferkettenzentrum für den Markt für Telemetrische Geräte zu positionieren.

Europa verzeichnet ein stetiges Wachstum auf der Grundlage von Einführungen intelligenter Netze und Klimaschutzvorschriften. Die Durchdringung intelligenter Zähler erreichte bis 2023 60 % für Strom und 45 % für Gas und bietet eine Plattform für Netzrand-Telemetrie. Siemens erzielte im Jahr 2024 einen Umsatz von EUR 75,9 Milliarden, wobei Digitalisierung als Wachstumsmotor genannt wurde. Strenge DSGVO-Compliance-Regeln prägen Designentscheidungen und drängen Anbieter zu stärkerer Verschlüsselung und regionalen Rechenzentren. Umweltüberwachungsnetze messen CO₂ und Methan an Industriestandorten und unterstützen die Ziele des Grünen Deals der EU, wodurch neue Nachfrage im Markt für Telemetrische Geräte entsteht.

Regulatorisches Umfeld

In den wichtigsten Märkten sehen sich Telemetriegeräte mit strengeren Anforderungen konfrontiert, die Qualitätsmanagement mit Cybersicherheit und Rückverfolgbarkeit verknüpfen, insbesondere bei medizinischen und vernetzten Überwachungssystemen. In den Vereinigten Staaten trat die FDA Quality Management System Regulation (QMSR) im Februar 2026 in Kraft und richtete die Qualitätsanforderungen für Medizinprodukte an ISO 13485:2016 aus, wobei Software- und Cybersicherheitskontrollen für vernetzte Geräte bei Inspektionen verstärkt wurden. Für einnehmbare Telemetrie, die bei der gastrointestinalen Kapselbildgebung eingesetzt wird, bleibt die FDA-Klassifizierung Klasse II mit besonderen Kontrollen (21 CFR 876.1300), sodass klinische Nachweise, Leistungsprüfungen und Kennzeichnungspflichten für die Kommerzialisierung zentral bleiben.

In Europa prägt die Medizinprodukteverordnung (MDR, Verordnung (EU) 2017/745) weiterhin die Lebenszyklusdokumentation, die Überwachung nach dem Inverkehrbringen und die UDI-Disziplin für telemetrische Medizinprodukte, während die EUDAMED-Registrierung im Mai 2026 verpflichtend wurde, was die Anforderungen an Datenvollständigkeit und Transparenz der Lieferkette für Hersteller, die Produkte auf dem EU-Markt platzieren, erhöht. Handelspolitik ist ebenfalls Teil des Compliance-Stacks für globale OEMs: Branchenverbände wie MedTech Europe wiesen Mitte 2026 auf mögliche Auswirkungen der vorgeschlagenen US-Zollmaßnahmen nach Section 301 hin, die die Anlandekostenstrukturen für importierte Komponenten und Fertiggeräte, die in Fernüberwachungsprogrammen verwendet werden, verändern können.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette von Telemetriegeräten beginnt vorgelagert mit spezialisierten Halbleitern und Materialien (Sensorelementen, Power-Management-ICs, RF-Frontends, MCUs/FPGAs/ADCs, Antennen, Steckverbindern, Batterien und robusten Gehäusen), führt dann über das Midstream-Design und die Leiterplattenfertigung, Kalibrierung, Umwelt- und Zulassungsprüfungen (EMV, Funk, Sicherheit) sowie die Systemintegration mit Analysesoftware, Cloud-Diensten und Unternehmenssystemen wie EMR/EHR- und OT-Plattformen. Nachgelagerte Kanäle umfassen medizinische und industrielle OEM-Vertriebsteams, Distributoren und Systemintegratoren, Konnektivitätspartner (Telekommunikation und Satellit) sowie Lebenszyklusdienstleistungen wie Firmware-Updates, Cybersicherheits-Patches und Flottenmanagement.

Lieferrisiken und Qualifizierungszeiten sind wiederkehrende Reibungspunkte in sicherheitskritischen Segmenten. Telemetriemodule für Luft- und Raumfahrt sowie Verteidigung können mit langen Zertifizierungszyklen konfrontiert sein, während industrietaugliche Steckverbinder und diskrete/Leistungskomponenten längere Vorlaufzeiten mit sich bringen, was Lieferanten und OEMs zu Dual-Sourcing- und Requalifizierungsstrategien drängt. Kostendruck zeigt sich auch bei vorgelagerten Vorprodukten: TE Connectivity setzte eine weltweite Listenpreiserhöhung ab Januar 2026 um, und PPSI berichtete über Preiserhöhungen von Analog Devices bei Analog- und Power-Management-Linien ab dem 1. Juni 2026, die sich auf die Stücklistenkosten für LPWAN-, Mobilfunk- und satellitenfähige Module auswirken und Angebots- und Design-to-Cost-Entscheidungen beeinflussen können.

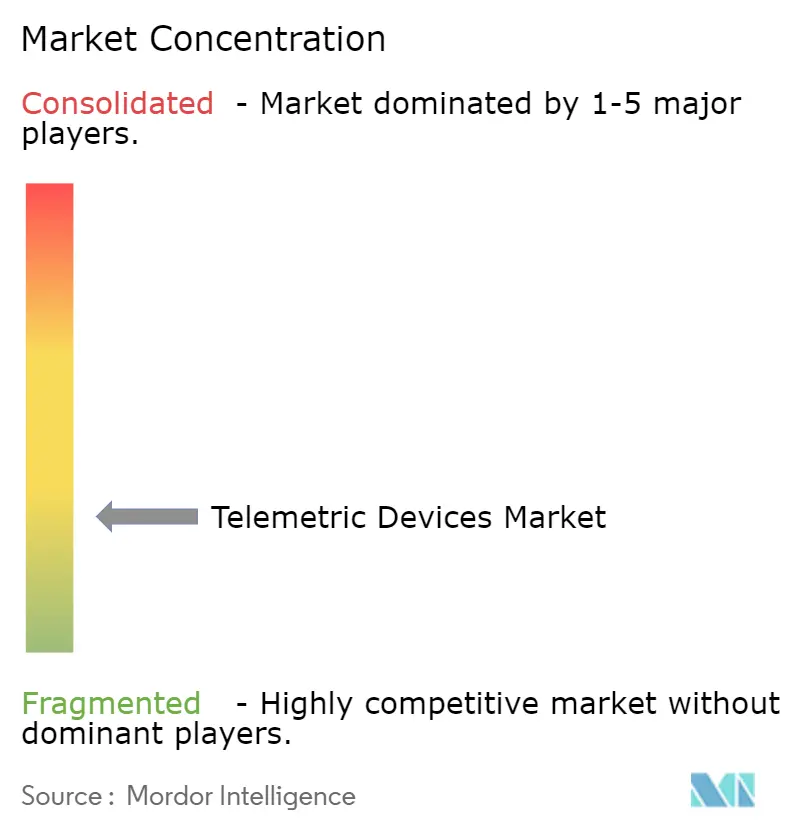

Wettbewerbslandschaft

Der Wettbewerb ist mäßig fragmentiert. Traditionelle Medizingerätehersteller expandieren in die industrielle Telemetrie, während Softwareunternehmen Hardware hinzufügen, um den vollständigen Stack zu beherrschen. Siemens investierte im Jahr 2024 EUR 6,3 Milliarden in Forschung und Entwicklung und unterstreicht damit das erforderliche Kapital, um vorne zu bleiben.[4]Siemens AG Geschäftsbericht 2024, siemens.com Der Kauf der Transporttelematik-Einheiten von Trimble durch Platform Science im Wert von USD 300 Millionen Jahresumsatz zeigt die anhaltende Konsolidierung. L3Harris gewann einen Satelliten-Nutzlastauftrag im Wert von USD 919 Millionen, was den Einfluss der Verteidigung auf fortschrittliche Telemetriefunktionen verdeutlicht.

Weißraum-Möglichkeiten sind reichlich in ultra-niedrig-leistungsfähigen Segmenten wie Wildtiertracking und Strukturgesundheitsüberwachung vorhanden. Anbieter differenzieren sich durch Analysesophistikation und plattformübergreifende Interoperabilität statt durch Hardware allein. Proprietäre Ökosysteme binden weiterhin einige Kunden, aber RESTful-APIs und Matter-konforme Frameworks bauen Barrieren weiter ab. Das Kräfteverhältnis verschiebt sich zugunsten von Unternehmen, die KI, Edge-Computing und Multi-Träger-Konnektivität zu nahtlosen Diensten für den Markt für Telemetrische Geräte verschmelzen.

Marktführer der Branche für Telemetrische Geräte

Siemens AG

GE Healthcare

Philips Healthcare

Schlumberger Limited.

Schneider Electric

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Abdeckungslücken und Sicherheitsbedrohungen schaffen Freiraum für Telemetriedesigns mit mehreren Trägerdiensten und resilienter Standortbestimmung, die auf Anwendungsfälle in Industrie, Versorgungswirtschaft, Transport und Fernüberwachung im Gesundheitswesen ausgerichtet sind. Mehrere Produktschritte im Jahr 2026 spiegeln diese Richtung wider: Iridium begann mit der kommerziellen Verfügbarkeit des 9604-IoT-Moduls, das Satellit, LTE-M-Mobilfunk und GNSS integriert, und kündigte später die kommerzielle Verfügbarkeit eines Iridium-PNT-ASICs an, der GNSS-abhängige Geräte vor Störung und Spoofing schützen soll. Myriota brachte zudem ein hybrides IoT-Netzwerk sowie ein Asset-Tracking-Gerät auf den Markt, das Mobilfunk mit HyperPulse-Satellitenkonnektivität kombiniert und eine ständig aktive Telemetrie für verteilte Anlagen wie Tanks, Pumpen, Container und Feldgeräte unterstützt.

In der Gesundheitstelemetrie prägen Erstattung und regulatorische Klarheit weiterhin die Einführungspfade und die Produktpositionierung, was Raum für Gerätehersteller und Softwareplattformen schafft, die Security-by-Design dokumentieren und sich in klinische Arbeitsabläufe integrieren können. Im Januar 2026 veröffentlichte die FDA aktualisierte endgültige Leitlinien für Geräte im Bereich General Wellness, die zur Abgrenzung von Aussagen und Produktgrenzen für nicht-invasive Sensorik und vernetzte Überwachung beitragen, während CMS im Januar 2026 neue RPM-Abrechnungscodes einführte und das ACCESS-Modell als benannten Pfad festlegte, der die RPM-Erstattung hin zu einer wertorientierten Versorgung verschiebt. Zusammen unterstützen diese Schritte Chancen für Anbieter, die validierte Sensoren mit Analytik kombinieren, prüfungsbereite Datenverarbeitung liefern und Serviceleistungen auf Flottenebene für Programme zur Überwachung chronischer Erkrankungen anbieten, die ein skalierbares Gerätemanagement und sichere Interoperabilität benötigen.

Aktuelle Branchenentwicklungen

- Februar 2026: GE HealthCare führte ReadyFix, ein Fernflottenmanagement für MAC VU360-Ruhe-EKG-Arbeitsplätze, ein und ermöglichte Ferndiagnosen und Serviceaktionen zur Verbesserung der Geräteverfügbarkeit. Die Einführung verstärkt den Trend zu serviceorientierten Telemetrie-Ökosystemen, in denen Konnektivität des installierten Bestands und Wartungsanalytik Teil des Produktwertversprechens werden.

- Oktober 2025: GE HealthCare erhielt eine CE-Kennzeichnung für den Carevance-Patientenmonitor mit Cardiac Output Insights für die hämodynamische Überwachung. Die Zulassung unterstützt die breitere Kommerzialisierung vernetzter Bett- und Step-down-Überwachungskonfigurationen in der EU und erweitert die adressierbaren Einsatzmöglichkeiten für telemetriegestützte Patientenüberwachung.

- Mai 2024: Philips führte seinen tragbaren Herzmonitor ePatch mit der Cardiologs-KI-Analyseplattform in 14 Krankenhäusern in Spanien zur Überwachung von Herzpatienten ein. Dieser Einsatz verdeutlicht die operative Skalierung patchbasierter Telemetrie und KI-gestützter EKG-Analyse in der Routineversorgung und beschleunigt die Substitution traditioneller episodischer Überwachungsansätze.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Erfassungsbereich

Für diese Methodik umfasst der Markt für Telemetriegeräte physische Geräte und eingebettete Module, die Daten messen und an einen entfernten Empfänger zur Überwachung, Steuerung oder Analyse übertragen. Die Größenbestimmung ist wertbasiert und wird in USD über die wichtigsten Endverbrauchsbereiche weltweit erfasst.

Ausschlüsse des Umfangs: Wir schließen reine Software-Plattformen und Dienstleistungen aus, die keine Lieferung eines Telemetriegeräts im Transaktionswert enthalten.

Übersicht der Segmentierung

- Nach Gerätetyp

- Tragbare Telemetrische Sensoren

- Implantierbare Telemetrische Geräte

- Ingestierbare Telemetriekapseln

- Ferngesteuerte Stationärmodule

- Nach Komponente

- Sensoren und Wandler

- Telemetrie-Kommunikationsmodul

- Antennen und Energiemanagement

- Software- und Analyseplattform

- Nach Endanwender-Sektor

- Gesundheitswesen und Biowissenschaften

- Industrie und Fertigung

- Öl und Gas (Upstream und Midstream)

- Luft- und Raumfahrt sowie Verteidigung

- Transport und Logistik

- Versorgungsunternehmen und Intelligentes Netz

- Nach Kommunikationstechnologie

- Mobilfunk (3G/4G/5G)

- Satellit

- LPWAN (NB-IoT, LoRa, Sigfox)

- Bluetooth / Wi-Fi

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Übriger Asien-Pazifik-Raum

- Naher Osten und Afrika

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Übriges Afrika

- Naher Osten

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Die Sekundärforschung begann mit dem Aufbau einer Faktenbasis darüber, wo Telemetrie eingesetzt wird und wie sich die Nachfrage in öffentlichen Daten widerspiegelt. Wir stützten uns auf offene Quellen wie die Internationale Fernmeldeunion (ITU) für Konnektivitätsindikatoren, die OECD und die Weltbank für makroökonomische und branchenbezogene Produktionsdaten sowie US-FDA-Datenbanken für Signale zu Zulassungen regulierter medizinischer Telemetriegeräte.

Um das Modell praxisnah zu gestalten, überprüften wir außerdem Unternehmensmeldungen, Investorenpräsentationen und glaubwürdige Presseberichte hinsichtlich Preisentwicklung, Änderungen im Produktmix und regionalen Wachstumskommentaren. Wo erforderlich, nutzten wir kostenpflichtige Abonnements für Unternehmensfinanzdaten und -informationen, Patentdatenbanken sowie Import- oder Exportdaten auf Sendungsebene, um Mengen und Lieferwege plausibel zu prüfen. Die Liste der Sekundärquellen ist lediglich beispielhaft, und wir nutzten auch andere öffentliche Referenzen zur Gegenprüfung und Klärung.

Primärinterviews und Umfragen

Die Primärforschung konzentrierte sich auf die Validierung des Einführungstempos, typischer Stücklistenanteile und der Preisentwicklung nach Gerätekategorie und Kommunikationstechnologie (Mobilfunk, Satellit und Kurzstrecke). Wir sprachen mit einer ausgewogenen Gruppe von Befragten aus APAC, EMEA und Amerika, die Gerätehersteller, Modullieferanten und Käufer in den Bereichen Gesundheitswesen, industrielle Überwachung und Asset-Tracking abdeckten. Diese Eingaben halfen, Lücken zu schließen, die durch öffentliche Berichterstattung allein nicht vollständig abgedeckt wurden.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 25% | CXOs: 13% | APAC: 44% |

| Mid-Tier: 59% | Funktions-/Bereichsleiter: 43% | EMEA: 37% |

| Kleinere Akteure: 16% | Manager: 44% | Amerika: 19% |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung wurde mit einem Top-down-Ansatz erstellt, bei dem die Ausweitung der Konnektivität und die Gerätepenetration nach Endverwendung genutzt wurden, um den Nachfragepool zu rekonstruieren, der anschließend über typische Gerätepreise in Werte umgerechnet wurde. Die endgültigen Gesamtsummen wurden dann mit ausgewählten Bottom-up-Näherungen abgeglichen, etwa dem durchschnittlichen Verkaufspreis (ASP) auf Stichprobenbasis multipliziert mit geschätzten Stückzahlen sowie Kanalprüfungen, die halfen, Über- und Doppelzählungen zu korrigieren.

Wichtige Modelleingaben umfassten den Trend des installierten Bestands vernetzter Endpunkte, die Akzeptanz von 3G/4G/5G- und Satellitenverbindungen für Telemetrie, Geräteersatzzyklen, regulatorische Aktivitäten im Bereich medizinischer Telemetrie sowie Verschiebungen bei Komponentenkosten, die die ASP-Entwicklung beeinflussen. Bei schwacher Bottom-up-Transparenz für kleinere Länder oder Nischenanwendungen wendeten wir Proxy-Verhältnisse an, die auf vergleichbaren Märkten basieren, und überprüften diese anschließend mit Interview-Feedback, bevor die Annahmen festgelegt wurden.

Für die Prognose wurde eine Szenarioanalyse verwendet, um die Projektionen unter verschiedenen Akzeptanz- und Preispfaden realistisch zu halten, einschließlich Fällen, in denen schnellere Konnektivitätseinführungen die Volumina steigern, selbst wenn die ASPs sinken. Wachstumsannahmen wurden nicht mechanisch fortgeschrieben, sondern durch Expertenkonsens-Prüfungen zu kurzfristigen Lieferungen und mittelfristigen Penetrationsgrenzen aktualisiert.

Datenvalidierung & Aktualisierungszyklus

Die Modellergebnisse wurden gegen unabhängige Signale geprüft, darunter regionale Konnektivitätsindikatoren, Handelsströme für relevante Gerätekategorien und öffentliche Kommentare zu den Nachfragebedingungen in wichtigen Endverbraucherbranchen. Abweichungen wurden in mehreren Analysedurchgängen überprüft, und größere Abweichungen führten zu erneuten Prüfungen der Penetrationsraten, ASP-Schritte und Währungsumrechnungen.

Der Bericht wird jährlich aktualisiert, und Zwischenaktualisierungen erfolgen, wenn wesentliche Ereignisse Nachfrage-, Angebots- oder Preisannahmen verändern. Vor der Auslieferung wird ein abschließender Prüfdurchgang durchgeführt, damit Kunden eine aktualisierte Sicht erhalten, die auf den neuesten verfügbaren öffentlichen und primären Eingaben basiert.

Marktgröße des globalen Telemetriegeräte-Marktes von Mordor Intelligence im Vergleich zu anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für Telemetriegeräte stimmen selten überein, da Forscher nicht dieselben Dinge zählen und auch nicht denselben Zeitpunkt für Preise und Währungsumrechnungen verwenden. Unterschiede in der Behandlung von Gerätewert gegenüber Dienstleistungswert sowie darin, wie Gesundheits- und Industrietelemetrie gebündelt werden, erklären in der Regel den größten Teil der Abweichung.

Manche Schätzungen konzentrieren sich stark auf einen engeren Kreis von Hardwaretypen oder eine bestimmte Anwendungsperspektive, was die Gesamtsumme senkt, selbst wenn die Wachstumsrate gesund erscheint. Andere erweitern den Umfang, indem sie benachbarte Kategorien vernetzter Geräte und breitere Überwachungssysteme einbeziehen. Bei Mordor Intelligence beschränkt sich der erfasste Wert auf Telemetriegeräte und eingebettete Telemetriemodule, und reine Software- und Dienstleistungserlöse werden ausgeschlossen, sofern sie nicht mit der Gerätetransaktion gebündelt sind.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 252,73 Mrd. USD (2026) | |

| Branchenforschungsverlag A | 218,50 Mrd. USD (2025) | Verwendet ein anderes Basisjahr und wendet möglicherweise eine breitere Typentaxonomie an, die drahtgebundene und analoge Kategorien mit benachbarten Überwachungssystemen vermischt, was verändern kann, was als Geräteverkauf gegenüber Systemwert gezählt wird. |

| Branchenforschungsverlag B | 24,46 Mrd. USD (2024) | Scheint einen engeren Nachfragepool zu erfassen, der sich auf ausgewählte Anwendungen wie Flotten- und Asset-Tracking konzentriert, was große Volumina von Gesundheits- und Industrietelemetriegeräten ausschließen kann, die in einer breiteren Geräteabdeckung enthalten sind. |

Zusammengenommen zeigt die Tabelle, dass die Wahl des Jahres und des Umfangs die Hauptfaktoren für die Abweichung sind. Durch die Verknüpfung der Wertbildung mit klaren Nachfrageindikatoren auf Geräteebene und die anschließende Überprüfung anhand von Preis- und Akzeptanzrückmeldungen von Praktikern bleibt die endgültige Schätzung nachvollziehbar und für Planung und Benchmarking wiederholbar.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Telemetrische Geräte?

Der Markt ist im Jahr 2026 USD 252,73 Milliarden wert und wird bis 2031 voraussichtlich USD 529,18 Milliarden bei einem CAGR von 15,92 % erreichen.

Welcher Gerätetyp wächst am schnellsten?

Ingestierbare Kapseln führen das Wachstum mit einem CAGR von 18,41 % bis 2031 an, was die steigende Nachfrage nach internen Überwachungslösungen widerspiegelt.

Warum gewinnen LPWAN-Protokolle gegenüber Mobilfunk an Bedeutung?

LPWAN bietet eine mehrjährige Batterielebensdauer und niedrigere Konnektivitätskosten und treibt einen CAGR von 18,86 % voran, obwohl Mobilfunk weiterhin einen Marktanteil von 47,88 % hält.

Welche Region wird bis 2031 am stärksten expandieren?

Der asiatisch-pazifische Raum weist mit 17,18 % den höchsten regionalen CAGR auf, bedingt durch die Einführung von Industrial IoT und groß angelegte Projekte für intelligente Städte.

Wie beeinflussen Regulierungsbehörden die Einführung Telemetrischer Geräte?

Vorgaben zur Echtzeit-Nachverfolgung von Anlagen in Sektoren wie Luftfahrt, Öl und Gas sowie neue Cybersicherheitsregeln für Medizingeräte beschleunigen die Einführung in mehreren Branchen.

Welche Faktoren hemmen derzeit das Marktwachstum?

Hohe anfängliche Integrationskosten, Cybersicherheitsbedenken und Spektrumüberlastung in Sub-GHz-Bändern sind die wichtigsten Bremsen für eine breitere Einführung.

Seite zuletzt aktualisiert am: