Marktgröße und Marktanteil für soziale Casinos

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 9.06 Milliarden US-Dollar |

| Marktgröße (2031) | 13.49 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.32% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

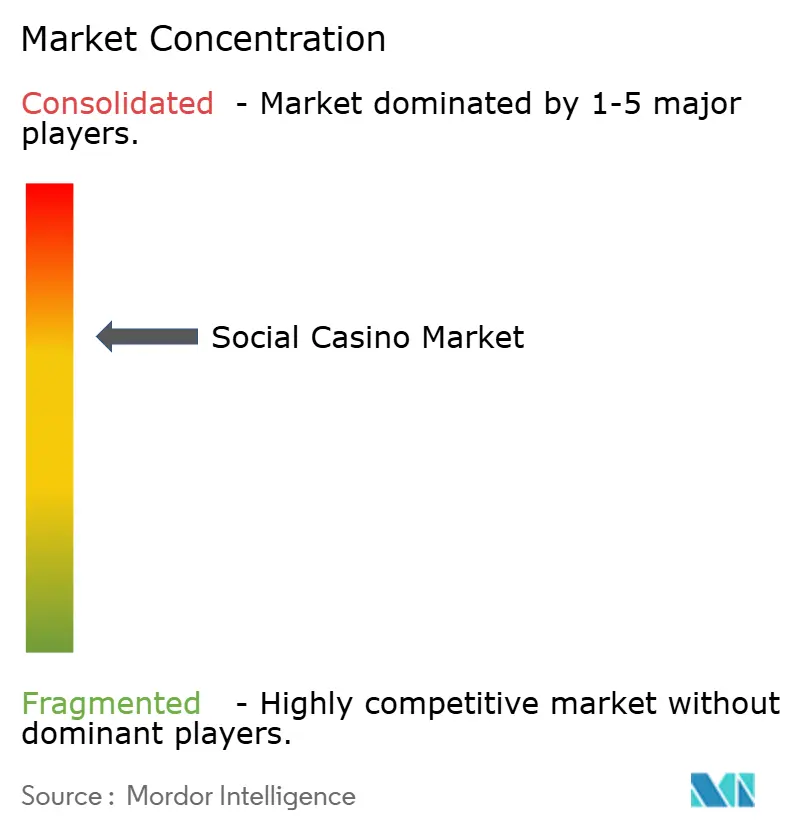

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für soziale Casinos von Mordor Intelligence

Die Marktgröße für soziale Casinos wurde im Jahr 2025 auf 8,36 Milliarden USD geschätzt und soll von 9,06 Milliarden USD im Jahr 2026 auf 13,49 Milliarden USD bis 2031 anwachsen, bei einer CAGR von 8,32 % während des Prognosezeitraums (2026–2031). Dieser stetige Anstieg ist auf die Fähigkeit der Branche zurückzuführen, sich an veränderte Rahmenbedingungen anzupassen – von der nordamerikanischen Konvergenz von sozialem Gaming und Echtgeldglücksspiel bis hin zu Europas neuen Schutzmaßnahmen für virtuelle Währungen. Premium-Spielautomatentitel mit geistigem Eigentum (IP), mobilorientiertes Spielerverhalten und cloud-gestreamtes „Sofortspiel” in aufstrebenden Volkswirtschaften stärken die Umsatzdynamik. Betreiber, die plattformübergreifende Wallets und gamifizierte Kundenbindungstools beherrschen, steigern den durchschnittlichen Umsatz pro Nutzer im Asien-Pazifik-Raum, während nordamerikanische Marken soziale Casino-Apps mit Treueprogrammen bündeln, um die Kundenbindung zu vertiefen. Dennoch belasten höhere Nutzerakquisitionskosten nach den IDFA-Änderungen sowie eine strengere Aufsicht über Lootboxen in Europa und Australien die Margen und beschleunigen die Konsolidierung.

Wichtigste Erkenntnisse des Berichts

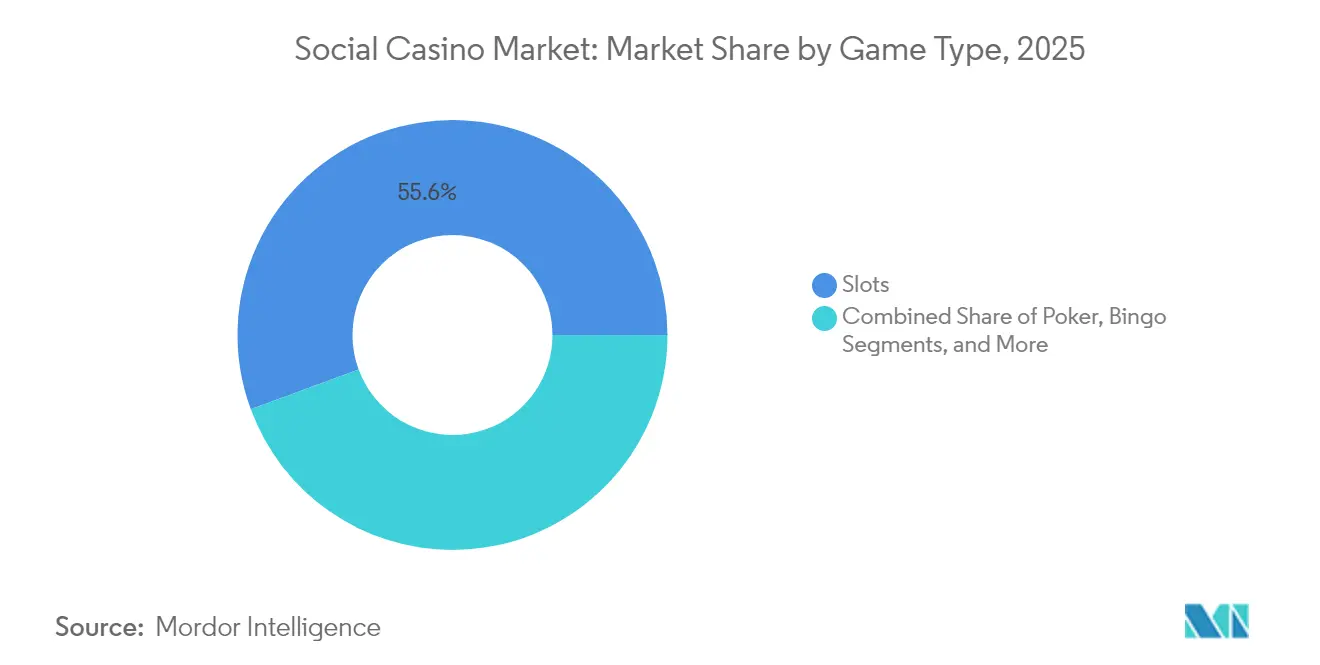

- Nach Spieltyp hielten Spielautomaten im Jahr 2025 einen Marktanteil von 55,62 % am Markt für soziale Casinos; für Bingo wird bis 2031 die höchste CAGR von 9,79 % prognostiziert.

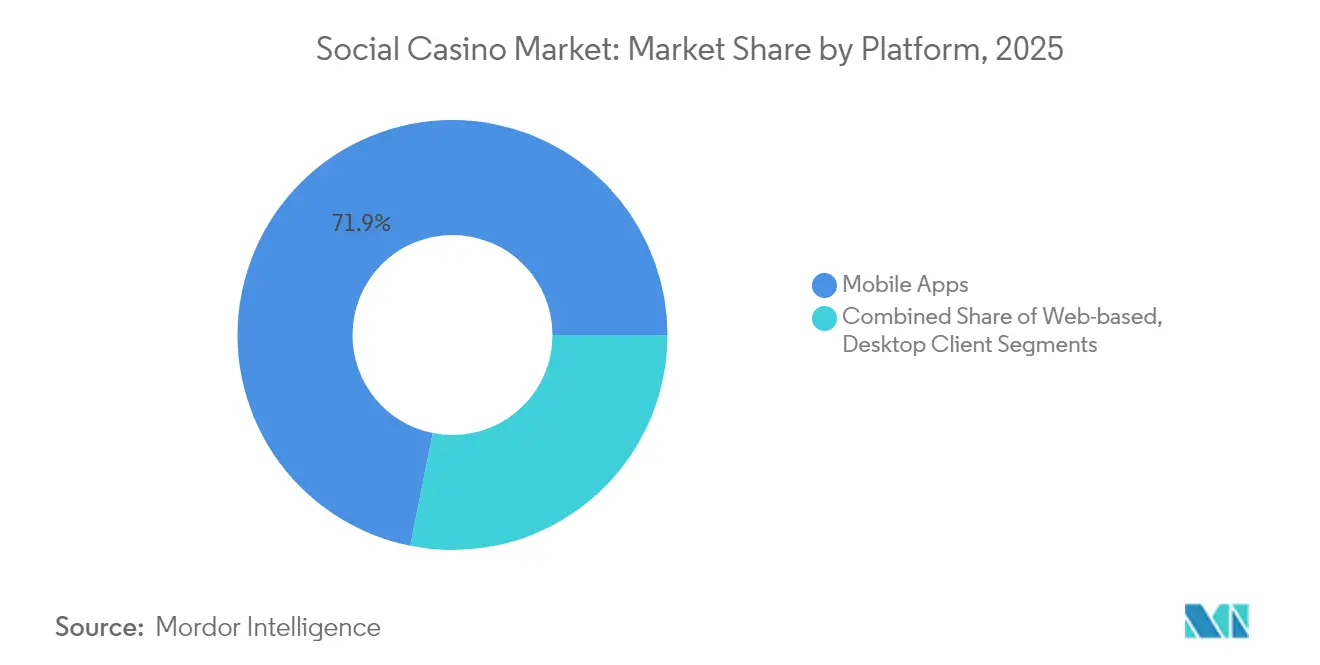

- Nach Plattform entfielen im Jahr 2025 71,85 % des Umsatzes auf mobile Apps, wobei dieses Segment bis 2031 mit einer CAGR von 10,86 % wachsen soll.

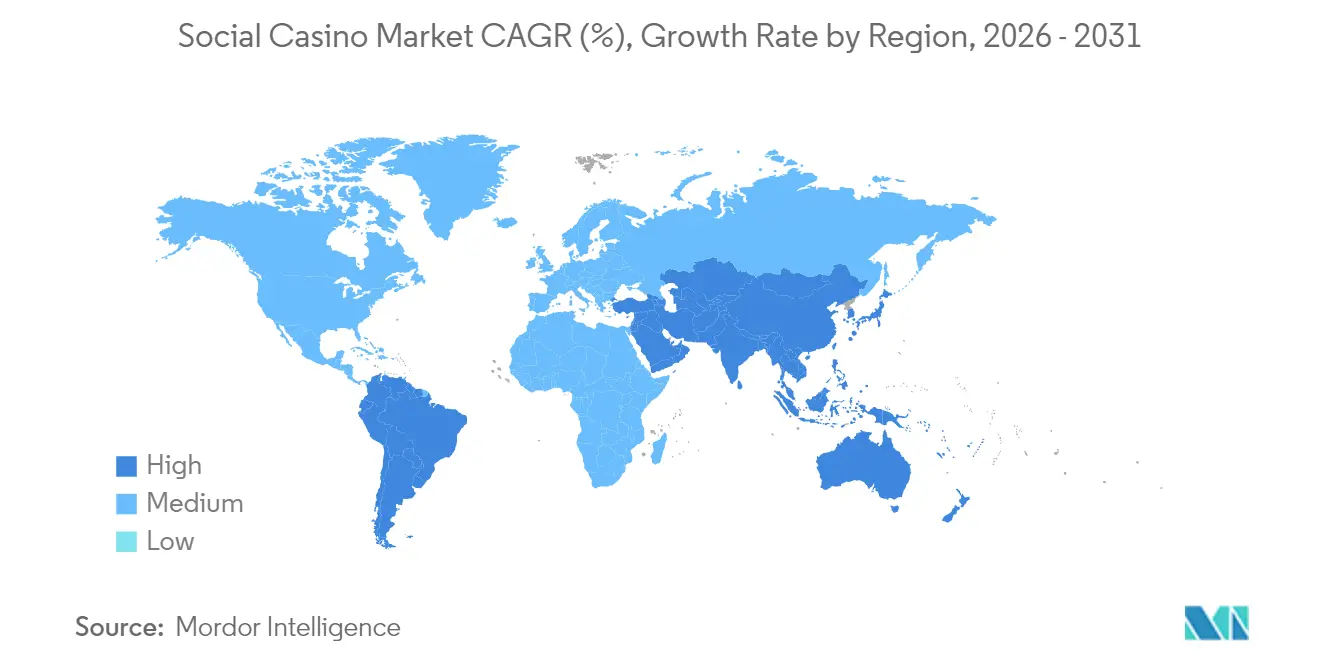

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Umsatzanteil von 40,18 %; der Asien-Pazifik-Raum verzeichnet mit einer CAGR von 10,19 % während 2026–2031 das schnellste Wachstum.

- Nach Unternehmen erzielte Aristocrat im Jahr 2025 einen Anteil von 20,73 % am globalen Umsatz mit sozialen Spielautomaten.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für soziale Casinos

Analyse der Auswirkungen von Wachstumstreibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Konvergenz von sozialem Gaming und Echtgeldglücksspiel | +1.80% | Nordamerika; Ausstrahlungseffekte auf Südamerika | Mittelfristig (2–4 Jahre) |

| Gamifizierte Kundenbindungsmechanismen in Asien | +1.50% | Asien-Pazifik als Kernmarkt; globale Ausbreitung | Kurzfristig (≤ 2 Jahre) |

| IP-Partnerschaften mit Zulieferern für Premium-Spielautomaten | +1.20% | Global; Schwerpunkt auf Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Plattformübergreifende Wallets zur Steigerung des Lifetime-Value | +0.90% | Europa primär; Nordamerika sekundär | Langfristig (≥ 4 Jahre) |

| Cloud-gestreamtes Sofortspiel in aufstrebenden Märkten | +0.70% | Südamerika, Naher Osten und Afrika, Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Datenschutzänderungen in App-Stores begünstigen Nischenanbieter | +0.60% | Global; iOS-dominante Märkte | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Konvergenz von sozialem Gaming und Echtgeldglücksspiel in Nordamerika

Die multistaatliche Einführung proprietärer iGaming-Plattformen durch Caesars Entertainment im Jahr 2024 verdeutlicht, wie Marken aus dem stationären Casinobereich kostenlose Spielangebote nutzen, um Spieler auf regulierte Wettplattformen zu lenken – ein Modell, das höhere Lifetime-Values und gezielte Cross-Promotion ermöglicht. Der Konversionserfolg hat in den rechtlich zugelassenen US-Bundesstaaten Nachahmungsstrategien ausgelöst, doch Gesetzgeber in New York und New Jersey haben 2025 Gesetzentwürfe eingebracht, die Sweepstakes-ähnliche Modelle einschränken würden, was sowohl das Potenzial als auch das Compliance-Risiko unterstreicht.

Gamifizierte Kundenbindungsmechanismen treiben In-App-Käufe in Asien an

SciPlay erzielte im Jahr 2024 In-App-Umsätze auf Mobilgeräten in Höhe von 681 Millionen USD bei einem ARPDAU von 0,94 USD, dank Gilden, zeitlich begrenzten Events und Bestenlisten, die auf chinesische, japanische und südkoreanische Zielgruppen abgestimmt sind. [1]Light & Wonder, „Formular 10-K 2024”, sec.gov Diese Mechanismen fördern tägliche Spielserien und impulsive Mikrotransaktionen, doch strengere Datenschutzrichtlinien beeinträchtigen die Datengranularität, die für Hyperpersonalisierung erforderlich ist.

IP-Partnerschaften mit Zulieferern ermöglichen Premium-Spielautomaten weltweit

Die Verlängerung der Marke Wheel of Fortune bis 2034 und Playtikas Einführung von Disney Solitaire im April 2025 zeigen, wie bekannte Franchises Gelegenheitsspieler anziehen und höhere Ausgabenschwellen rechtfertigen. Lizenzierungen erhöhen zwar die Inhaltskosten, verleihen jedoch Markendifferenzierung und schützen in einigen Rechtsordnungen vor dem mit Glücksspiel verbundenen Stigma.

Plattformübergreifende Wallets steigern den Lifetime-Value in Europa

Im März 2025 verabschiedete EU-Vorschriften verlangen klare Preisgestaltung und Rückgaberechte für virtuelle Münzen und schaffen damit Anreize für regulierte Betreiber, einheitliche Wallets einzusetzen, die Guthaben über verschiedene Titel hinweg übertragen. [2]Europäische Kommission, „Grundprinzipien zu virtuellen In-Game-Währungen”, commission.europa.eu Betreiber erhalten vollständige Ausgabendaten für präzises Marketing, während Spieler einen reibungslosen Checkout genießen – allerdings erfordert der Aufbau erhebliche technische und Compliance-Budgets.

Analyse der Auswirkungen von Wachstumshemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| IDFA-Abschaffung erhöht Nutzerakquisitionskosten | -0,014 | Global; am stärksten auf iOS | Kurzfristig (≤ 2 Jahre) |

| Anti-Lootbox-Regulierung in der EU und Australien | -0,008 | Europa und Australien; globale Ausstrahlungseffekte | Mittelfristig (2–4 Jahre) |

| Prüfung durch FinCEN und FATF bei virtuellen Währungsströmen | -0,006 | USA und andere regulierte Märkte | Mittelfristig (2–4 Jahre) |

| Latenz begrenzt Echtzeit-Spiel in Afrika | -0,004 | Afrika; ausgewählte aufstrebende Märkte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

IDFA-Abschaffung erhöht Nutzerakquisitionskosten

Apples Datenschutz-Reset hat die Attributionsgenauigkeit verringert und die Medien-CPMs in die Höhe getrieben, was großen Anbietern wie Playtika zugute kommt, die auf Erstanbieterdaten und eigene Markenkanäle setzen. Googles Aufhebung der Werbebeschränkungen für Glücksspiel bei sozialen Casinos im Dezember 2024 mildert den Schaden teilweise, doch kleinere Studios haben Schwierigkeiten, den Kostenanstieg im Jahr 2025 ohne entsprechende Skalierung zu absorbieren.

Verschärfte Anti-Lootbox-Regulierung in der EU und Australien

EU-Leitlinien verpflichten nun zur Offenlegung von Wahrscheinlichkeiten und zur Durchsetzung von Kinderschutzkontrollen, während Australien Lootbox-Inhalte mit höheren Altersfreigaben kennzeichnet. Belgiens früheres Verbot erwies sich als lückenhaft, da die meisten umsatzstärksten iPhone-Spiele weiterhin Lootboxen enthielten, was Durchsetzungslücken aufzeigt, auch wenn der Compliance-Aufwand steigt. [3]Leon Xiao, „Breaking Ban: Belgium's Ineffective Gambling Law”, doi.org

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Spieltyp: Dominanz von Spielautomaten treibt Investitionen in Premium-Inhalte an

Spielautomaten erzielten im Jahr 2025 mit 55,62 % den größten Umsatzanteil und sind damit der bedeutendste Einzelbeitrag zum Markt für soziale Casinos. Fortlaufende IP-Kooperationen und mehrstufige progressive Jackpots stützen das robuste Ausgabenprofil des Segments, wobei der Titel Tiger and Dragon bei den GGB Awards 2025 als „Bestes Spielautomatenprodukt” ausgezeichnet wurde. Die Beibehaltung dieser Führungsposition erfordert proprietäre Engines, exklusive Lizenzen und eventgesteuerte Mechanismen, die Gelegenheitsspieler zur Rückkehr bewegen.

Die prognostizierte CAGR von 9,79 % für Bingo positioniert es als das am schnellsten wachsende Format, das von Chat-Raum-Spiel und kollaborativen Power-Ups profitiert, die gemeinschaftsorientierte Spieler ansprechen. Poker und Tischspiele erhalten treue Anhänger durch fertigkeitsbasierte Turniere und VIP-Leitern, die die Sitzungsdauer verlängern. Nischen-Lotterie- und Arcade-Hybride generieren zusätzliche Einnahmen durch Cross-Selling von Boostern aus angrenzenden Casual-Gaming-Genres.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Plattform: Mobile Apps beschleunigen plattformübergreifende Integration

Mobile Geräte machten im Jahr 2025 71,85 % des Marktes für soziale Casinos aus, und die CAGR von 10,86 % bis 2031 unterstreicht die fest verankerte Vorrangstellung dieses Gerätetyps. Direkte Push-Benachrichtigungen, Einzel-Tap-Zahlungen und Standortfunktionen vertiefen das Engagement stärker als browserbasiertes Spiel. Die Marktgröße für soziale Casinos im Bereich mobile Apps wird daher voraussichtlich in einem zunehmenden Tempo schneller wachsen als der Desktop-Bereich, sowohl in reifen als auch in aufstrebenden Märkten.

Betreiber mindern App-Store-Gebühren und Richtlinienänderungen durch den Aufbau proprietärer In-App-Kaufkanäle, wie beim Ausbau von SciPlay im Jahr 2024 zu sehen. Browser- und PC-Clients behalten Nischenbegeisterte, die den Großbildschirmkomfort schätzen, doch Roadmap-Investitionen priorisieren zunehmend responsives mobiles UX, leichtes Streaming und Carrier-Billing für Regionen mit geringerer Kreditkartendurchdringung.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Geografische Analyse

Nordamerika erzielte im Jahr 2025 40,18 % des globalen Umsatzes, gestützt durch legalisierte iGaming-Korridore und hohe Konsumausgaben. Betreiber bündeln Treuepunkte aus stationären Casinos mit sozialen Apps, um Spielzyklen zu verlängern und hochwertige Nutzer auf regulierte Wettangebote zu lenken. Gesetzgeberische Untersuchungen zu Sweepstakes-Mechanismen in Bundesstaaten wie New York und New Jersey lassen strengere Offenlegungsregeln erwarten, doch die Konversionssynergien zwischen kostenlosem Spiel und Echtgeldwetten halten den Umsatz pro zahlenden Nutzer in der Region über dem globalen Durchschnitt.

Der Asien-Pazifik-Raum ist die am schnellsten wachsende Region mit einer CAGR von 10,19 %, angetrieben durch rasche Smartphone-Verbreitung, junge Bevölkerungsstrukturen und kulturell abgestimmtes Gildenspiel. Die chinesischen Vorschriften bleiben im Fluss, doch Japan und Südkorea tragen zur stabilen Monetarisierung bei, während Indiens wachsende Mittelschicht die adressierbare Basis für Freemium-Modelle erweitert. Grenzüberschreitendes Cloud-Streaming beseitigt Gerätebeschränkungen und weckt Interesse an Echtzeit-Multiplayer – ein Faktor, der voraussichtlich zweistellige Zuwächse im Markt für soziale Casinos aufrechterhalten wird.

Europa verfolgt einen stetigeren Kurs, gestützt durch strenge, aber klare Verbraucherschutzmaßnahmen, die regelkonforme Betreiber belohnen und unseriöse Marktteilnehmer abschrecken. Der Verhaltenskodex für virtuelle Währungen von 2025 führt einheitliche Kennzeichnungs- und Rückerstattungsmechanismen ein, die das Vertrauen in Markenplattformen stärken. Nationale Besonderheiten bleiben bestehen – von den Erschwinglichkeitsprüfungen im Vereinigten Königreich bis hin zu Deutschlands Lizenzkontingenten –, was lokalisierte Compliance-Teams unverzichtbar macht. Südamerika sowie der Nahe Osten und Afrika bieten langfristiges Potenzial, sobald Zahlungsinfrastrukturen und Breitbandzugang ausgereift sind, und bieten fruchtbaren Boden für cloud-basiertes Sofortspiel.

Wettbewerbslandschaft

Die Branchenkonzentration ist moderat: Aristocrat, Playtika, Zynga, Light and Wonder und IGT kontrollieren gemeinsam schätzungsweise sieben Zehntel der globalen Buchungen, während eine Reihe mittelgroßer Studios auf Nischen-IP oder regionale Expertise setzt. Playtikas Übernahme von SuperPlay für 700 Millionen USD im September 2024 erweiterte seine Reichweite auf Solitaire- und Brettspielthemen und spiegelt Aristocrats Geschichte von Zukäufen wider, um seine Führungsposition bei sozialen Spielautomaten zu sichern.

Die inhaltliche Differenzierung konzentriert sich zunehmend auf Premium-IP. BetMGMs Exklusivrechte für „The Price is Right” und „Family Feud” im Jahr 2025 erweitern das Spielbuch der TV-Gamifizierung, während Caesars' gebrandetes Live-Dealer-Studio die Omnichannel-Loyalitätstaktiken unterstreicht, die digitale und stationäre Präsenz miteinander verbinden. Proprietäre Wallets und Datenpipelines sind das neue Schlachtfeld, das die Abhängigkeit von Drittanbieterplattformen reduziert und die Kundenbindungsmodellierung in einem Post-IDFA-Kontext verbessert.

KI-gesteuerte Segmentierung, Echtzeit-A/B-Tests und Betrugsanalysen werden zu Basiskompetenzen. Studios ohne das Budget zur Unterstützung dieser Systeme sehen sich mit Übernahmen oder dem Marktaustritt konfrontiert, da Nutzerakquisitionsinflation und Compliance-Aufwand die Margen erodieren. Mit Blick auf die Zukunft sind Spielautomaten-Studios mit starken Franchises, direktem Vertrieb und einer soliden regulatorischen Erfolgsbilanz gut positioniert, um Produktstandards und Preisgestaltung im Markt für soziale Casinos zu prägen.

Marktführer im Bereich soziale Casinos

Playtika Holding Corp.

Aristocrat Leisure Ltd. (SciPlay & Big Fish)

Zynga Inc.

Caesars Entertainment Inc.

Light and Wonder Inc. (Formerly Scientific Games)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Playtika führte Disney Solitaire über seine SuperPlay-Einheit ein und kombinierte TriPeaks-Mechaniken mit Disney- und Pixar-Charakteren.

- März 2025: Die Europäische Kommission veröffentlichte Leitlinien für virtuelle Währungen, die Preistransparenz und Auszahlungsstandards für In-Game-Münzen festlegen.

- Februar 2025: Eine US-amerikanische Jury sprach Spielern aus Washington in einer Sammelklage gegen das soziale Casino-Modell von High 5 Games 24,9 Millionen USD zu.

- Januar 2025: Caesars eröffnete über Evolution Gaming ein gebrandetes Live-Dealer-Studio in Pennsylvania.

Umfang des globalen Berichts zum Markt für soziale Casinos

Ein soziales Casino ist eine Online-Plattform, die virtuelle Casinospiele in einem sozialen und unterhaltungsorientierten Umfeld anbietet. Im Gegensatz zu traditionellen Online-Glücksspielplattformen ermöglichen soziale Casinos den Spielern kein Setzen oder Gewinnen von echtem Geld. Stattdessen verwenden sie virtuelle Währung, die innerhalb des Spiels gekauft oder verdient werden kann.

Der Bericht zum Markt für soziale Casinos ist segmentiert nach Spieltyp (Spielautomaten, Poker, Bingo, Sonstiges), nach Plattform (webbasiert, mobilbasiert) und nach Geografie (Nordamerika, Europa, Asien-Pazifik, Lateinamerika sowie Naher Osten und Afrika). Die Marktgrößen und Prognosen werden für alle oben genannten Segmente in Wertangaben (USD) bereitgestellt.

| Spielautomaten |

| Poker |

| Bingo |

| Tischspiele |

| Sonstiges |

| Mobile Apps |

| Webbasiert |

| Desktop-Client |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Südkorea | |

| Indien | |

| Australien | |

| Neuseeland | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Spieltyp | Spielautomaten | |

| Poker | ||

| Bingo | ||

| Tischspiele | ||

| Sonstiges | ||

| Nach Plattform | Mobile Apps | |

| Webbasiert | ||

| Desktop-Client | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Südkorea | ||

| Indien | ||

| Australien | ||

| Neuseeland | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für soziale Casinos?

Die Marktgröße für soziale Casinos betrug im Jahr 2026 9,06 Milliarden USD und soll bis 2031 auf 13,49 Milliarden USD ansteigen.

Welcher Spieltyp dominiert den Umsatz?

Spielautomaten führen mit 55,62 % des Umsatzes im Jahr 2025, dank Premium-IP-Lizenzierung und ansprechenden progressiven Mechaniken.

Welche Region wächst am schnellsten?

Der Asien-Pazifik-Raum expandiert bis 2031 mit einer CAGR von 10,19 %, angetrieben durch mobilorientiertes Spiel und gildenbasiertes Engagement.

Wie wirken sich Datenschutzänderungen auf die Nutzerakquisition aus?

Apples IDFA-Beschränkungen haben die Kosten pro Installation erhöht und begünstigen große Verlage, die auf Erstanbieterdatenstrategien setzen.

Welche Rolle spielen gebrandete IP-Deals für das Marktwachstum?

Lizenzierte Titel wie Wheel of Fortune und Disney Solitaire steigern Konversion und Kundenbindung und machen IP-Vereinbarungen zu einem zentralen Wettbewerbshebel.

Werden regulatorische Trends die Marktexpansion wahrscheinlich verlangsamen?

Strengere Lootbox- und Vorschriften für virtuelle Währungen erhöhen die Compliance-Kosten, doch klare Standards schaffen auch sicherere Umgebungen, die langfristiges Wachstum unterstützen.

Seite zuletzt aktualisiert am: